Werte unter tangiblem Buchwert - 500 Beiträge pro Seite

eröffnet am 09.11.12 19:13:23 von

neuester Beitrag 06.01.18 13:15:56 von

neuester Beitrag 06.01.18 13:15:56 von

Beiträge: 1.487

ID: 1.177.715

ID: 1.177.715

Aufrufe heute: 0

Gesamt: 113.241

Gesamt: 113.241

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 26.04.24, 14:53 | 662 | |

| gestern 23:32 | 257 | |

| vor 1 Stunde | 233 | |

| gestern 18:36 | 214 | |

| heute 00:14 | 210 | |

| heute 00:33 | 209 | |

| gestern 22:06 | 197 | |

| gestern 22:18 | 128 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.159,50 | -0,16 | 207 | |||

| 2. | 2. | 194,05 | +15,31 | 119 | |||

| 3. | 3. | 2.328,93 | -0,25 | 59 | |||

| 4. | 4. | 65,95 | -2,66 | 50 | |||

| 5. | 5. | 7,9000 | +7,48 | 46 | |||

| 6. | 6. | 0,8300 | -29,66 | 39 | |||

| 7. | 7. | 15,116 | -5,73 | 38 | |||

| 8. | 8. | 0,1785 | -7,03 | 30 |

Hallo zusammen,

ich starte hier einmal einen ganz neuen Versuch und zwar setze ich auf den Buchwert als meiner Meinung nach einzig wahre Value-Kennziffer. Allerdings kaufe ich nicht blindwütig alles, was unter Buchwert notiert, da mein Depot sonst gleich zugemüllt wäre, sondern schaue auch, worauf sich der Buchwert begründet, da oftmals ihm zu Grund liegende Assets nicht werthaltig sind und daher durch Abschreibungen die schöne Investmentstory dahin ist.

Beste Beispiele sind ja Deutsche Telekom, HP, Boston Scientific und Supervalu, bei denen das Kartenhaus aus Goodwill und anderen Intangibles in sich zusammenbrach. Daher investiere ich nur in Werte, die unter dem um Goodwill und weiteren Intangibles bereinigten Eigenkapital zu haben sind.

Weitere Regeln ergänzen diese Investmentstrategie:

- keine Banken, Versicherungen und anderweitige Finanzdienstleister

- keine Stahlwerte

- nur operativ profitable Unternehmen, wenn möglichst Marktführer

- positive Cashflows

- Net Debt/ EBITDA <2

- Debt/Equity < 0.5

- Goodwill/Equity <0.25

Ich habe mal hier so die Werte durchgeschaut, die gerne gekauft werden und auch noch ein paar eigene Werte dazugenommen, die ich seit kurzem genau aus diesem Grund halte.

Ich plane ein fixes Depotvolumen von 20k ein, wobei ich jeweils Käufe zwischen 1000 und 2000 tätige. Transaktionskosten nehme ich mit 10 Euro an.

Dividenden werden berücksichtigt.

Die gekauften Werte halte ich so lange, bis sie wieder auf dem Buchwert (Achtung! Hier ist das bilanzielle Eigenkapital gemeint, nicht der tangible Buchwert) notieren.

ich starte hier einmal einen ganz neuen Versuch und zwar setze ich auf den Buchwert als meiner Meinung nach einzig wahre Value-Kennziffer. Allerdings kaufe ich nicht blindwütig alles, was unter Buchwert notiert, da mein Depot sonst gleich zugemüllt wäre, sondern schaue auch, worauf sich der Buchwert begründet, da oftmals ihm zu Grund liegende Assets nicht werthaltig sind und daher durch Abschreibungen die schöne Investmentstory dahin ist.

Beste Beispiele sind ja Deutsche Telekom, HP, Boston Scientific und Supervalu, bei denen das Kartenhaus aus Goodwill und anderen Intangibles in sich zusammenbrach. Daher investiere ich nur in Werte, die unter dem um Goodwill und weiteren Intangibles bereinigten Eigenkapital zu haben sind.

Weitere Regeln ergänzen diese Investmentstrategie:

- keine Banken, Versicherungen und anderweitige Finanzdienstleister

- keine Stahlwerte

- nur operativ profitable Unternehmen, wenn möglichst Marktführer

- positive Cashflows

- Net Debt/ EBITDA <2

- Debt/Equity < 0.5

- Goodwill/Equity <0.25

Ich habe mal hier so die Werte durchgeschaut, die gerne gekauft werden und auch noch ein paar eigene Werte dazugenommen, die ich seit kurzem genau aus diesem Grund halte.

Ich plane ein fixes Depotvolumen von 20k ein, wobei ich jeweils Käufe zwischen 1000 und 2000 tätige. Transaktionskosten nehme ich mit 10 Euro an.

Dividenden werden berücksichtigt.

Die gekauften Werte halte ich so lange, bis sie wieder auf dem Buchwert (Achtung! Hier ist das bilanzielle Eigenkapital gemeint, nicht der tangible Buchwert) notieren.

bin gespannt ,wie sieht es mit Kriterien wie Dividendenrendite und KGV aus?

Stahlwerte würde ich nicht verdammen ,ohne Stahl geht nichts ,wie stehts mit Arcelor Mittal, notieren weit unter Buchwert und haben eine eigene Rohstoffbasis.

Stahlwerte würde ich nicht verdammen ,ohne Stahl geht nichts ,wie stehts mit Arcelor Mittal, notieren weit unter Buchwert und haben eine eigene Rohstoffbasis.

So, dann fange ich einmal mit den Werten an, die ich selbst halte:

1. Corning

Kurs: 11.4 $

EK: 21.89 Mrd $ (je Aktie 14.76 $)

Goodwill: inkl. Intangibles 0.91 Mrd $

Intangibles:

tangibles EK: 20.98 Mrd $ (je Aktie 14.15 $)

#Aktien:1.483 Mrd.

Schulden/EK: 15.5%

Nettoschulden/EBITDA: nettoschuldenfrei (3.95 Mrd $ Nettocash)

Goodwill/EK: <4.2%

http://investor.shareholder.com/corning/financials.cfm (bilanz Q3)

Kaufe hier 250 Stück zu 8.95 Euro = 2248

KBV: 0.77/ tangibles KBV: KBV: 0.81

KGV:9 Div: 3% KCV 6

dank ordentlichem Discount also hier alles im grünen Bereich und daher für mich ein klarer Kauf!!!

langfristiges Kursziel: 14-15 $

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

1. Corning

Kurs: 11.4 $

EK: 21.89 Mrd $ (je Aktie 14.76 $)

Goodwill: inkl. Intangibles 0.91 Mrd $

Intangibles:

tangibles EK: 20.98 Mrd $ (je Aktie 14.15 $)

#Aktien:1.483 Mrd.

Schulden/EK: 15.5%

Nettoschulden/EBITDA: nettoschuldenfrei (3.95 Mrd $ Nettocash)

Goodwill/EK: <4.2%

http://investor.shareholder.com/corning/financials.cfm (bilanz Q3)

Kaufe hier 250 Stück zu 8.95 Euro = 2248

KBV: 0.77/ tangibles KBV: KBV: 0.81

KGV:9 Div: 3% KCV 6

dank ordentlichem Discount also hier alles im grünen Bereich und daher für mich ein klarer Kauf!!!

langfristiges Kursziel: 14-15 $

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

Zitat von Manfred123: bin gespannt ,wie sieht es mit Kriterien wie Dividendenrendite und KGV aus?

Stahlwerte würde ich nicht verdammen ,ohne Stahl geht nichts ,wie stehts mit Arcelor Mittal, notieren weit unter Buchwert und haben eine eigene Rohstoffbasis.

setze eher auf Alu oder weitere technische Edelmetalle oder Rüstungsindustrie allgemein, besser aber Rohstoffkonzerne - dürfte aber schwierig werden da was zu finden ohne allzu hoher Nettoverschuldung!

allenfalls Salzgitter, evtl. auch Alcoa.

Trading Spotlight

2. Mühlbauer

Kurs: 18.95 €

EK: 153 Mio Euro (je Aktie 24.91 $)

Goodwill: 0

Intangibles: 7 Mio

tangibles EK: 146 Mio € (je Aktie 23.8 €)

#Aktien:6.14 Mio

Schulden/EK: 1%

Nettoschulden/EBITDA: nettoschuldenfrei (12 Mio € Nettocash)

Goodwill/EK: 0

http://www.muehlbauer.de/29312/Unternehmen/Investor-Relation… (bilanz Q3)

Kaufe hier 100 Stück zu 18.95 Euro = 1905

KBV: 0.76/ tangibles KBV: 0.80

KGV:20 Div: 5% KCV 6

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

dank ordentlichem Discount also hier alles bis auf aktuelles KGV im grünen Bereich und daher für mich ein klarer Kauf!!!

langfristiges Kursziel: 24 €

Kurs: 18.95 €

EK: 153 Mio Euro (je Aktie 24.91 $)

Goodwill: 0

Intangibles: 7 Mio

tangibles EK: 146 Mio € (je Aktie 23.8 €)

#Aktien:6.14 Mio

Schulden/EK: 1%

Nettoschulden/EBITDA: nettoschuldenfrei (12 Mio € Nettocash)

Goodwill/EK: 0

http://www.muehlbauer.de/29312/Unternehmen/Investor-Relation… (bilanz Q3)

Kaufe hier 100 Stück zu 18.95 Euro = 1905

KBV: 0.76/ tangibles KBV: 0.80

KGV:20 Div: 5% KCV 6

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

dank ordentlichem Discount also hier alles bis auf aktuelles KGV im grünen Bereich und daher für mich ein klarer Kauf!!!

langfristiges Kursziel: 24 €

3. Wacker Chemie

Kurs: 42.3 €

EK: 2652 Mio Euro (je Aktie 53.36 €)

Goodwill: 0

Intangibles: 27 Mio

tangibles EK: 2625 Mio € (je Aktie 52.8 €)

#Aktien: 49.7 Mio

Schulden/EK: 44.4% (grenzwertig)

Nettoschulden/EBITDA: <1 (in 9 M 650 Mio bei 708 Mio Nettoverschuldung)

Goodwill/EK: 0

http://www.wacker.com/cms/de/investor-relations/berichte/rep… (bilanz Q3)

Kaufe hier 40 Stück zu 42.30 Euro = 1702

KBV: 0.79/ tangibles KBV: 0.80

KGV:25 Div: 1% KCV 4

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

dank ordentlichem Discount also hier alles bis auf aktuelles KGV, Divi und Schuldenstand im grünen Bereich und daher für mich ein spekulativer, aber gerechtfertigter Kauf!!!

langfristiges Kursziel: 50-55 €

Kurs: 42.3 €

EK: 2652 Mio Euro (je Aktie 53.36 €)

Goodwill: 0

Intangibles: 27 Mio

tangibles EK: 2625 Mio € (je Aktie 52.8 €)

#Aktien: 49.7 Mio

Schulden/EK: 44.4% (grenzwertig)

Nettoschulden/EBITDA: <1 (in 9 M 650 Mio bei 708 Mio Nettoverschuldung)

Goodwill/EK: 0

http://www.wacker.com/cms/de/investor-relations/berichte/rep… (bilanz Q3)

Kaufe hier 40 Stück zu 42.30 Euro = 1702

KBV: 0.79/ tangibles KBV: 0.80

KGV:25 Div: 1% KCV 4

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

dank ordentlichem Discount also hier alles bis auf aktuelles KGV, Divi und Schuldenstand im grünen Bereich und daher für mich ein spekulativer, aber gerechtfertigter Kauf!!!

langfristiges Kursziel: 50-55 €

4. OMV

Kurs: 27.3 €

EK: 14167 Mio Euro (je Aktie 43.3 €)

Goodwill: nicht ermittelbar, da in den Intangibles

Intangibles: 3348 Mio

tangibles EK: 10819 Mio € (je Aktie 33.2 €)

#Aktien: 326 Mio

Schulden/EK: <<50% ziemlich sicher anzunehmen

Nettoschulden/EBITDA: <<2 ziemlich sicher anzunehmen

http://www.omv.com/SecurityServlet/secure?cid=1255748519976&…

Kaufe hier 100 Stück zu 27.30 Euro = 2713

Ich habe diese Aktie schon seit 2010, durchschn. 24 Euro Einstand, daher habe ich sie letzter zeit nicht mehr gekauft, aber für dieses Depot wird eben angenommen, dass ich sie heute gekauft habe.

KBV: 0.63/ tangibles KBV: 0.82

KGV:6 Div: 4% KCV 2.5

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

dank ordentlichem Discount also hier alles im grünen Bereich und daher für mich ein spekulativer, aber gerechtfertigter Kauf!!!

langfristiges Kursziel: 40 €

So, das wars dann auch bisher.

Kurs: 27.3 €

EK: 14167 Mio Euro (je Aktie 43.3 €)

Goodwill: nicht ermittelbar, da in den Intangibles

Intangibles: 3348 Mio

tangibles EK: 10819 Mio € (je Aktie 33.2 €)

#Aktien: 326 Mio

Schulden/EK: <<50% ziemlich sicher anzunehmen

Nettoschulden/EBITDA: <<2 ziemlich sicher anzunehmen

http://www.omv.com/SecurityServlet/secure?cid=1255748519976&…

Kaufe hier 100 Stück zu 27.30 Euro = 2713

Ich habe diese Aktie schon seit 2010, durchschn. 24 Euro Einstand, daher habe ich sie letzter zeit nicht mehr gekauft, aber für dieses Depot wird eben angenommen, dass ich sie heute gekauft habe.

KBV: 0.63/ tangibles KBV: 0.82

KGV:6 Div: 4% KCV 2.5

http://www.onvista.de/aktien/analysten-schaetzungen.html?ID_…

dank ordentlichem Discount also hier alles im grünen Bereich und daher für mich ein spekulativer, aber gerechtfertigter Kauf!!!

langfristiges Kursziel: 40 €

So, das wars dann auch bisher.

Ja, das wars dann auch schon.

Zynga oder Eletrobras würden zwar auch in Frage kommen, aber erstere sind nicht wirklich profitabel, bei zweiteren kann ich die Kennzahlen nur schlecht ermitteln, finde sie aber insgesamt sehr interessant und halte daher jeweils eine Spaßposition.

Summa summarum hat dieses Depot dann 4 werte, die ich auch alle selbst so in letzter Zeit eingesammelt habe, was natürlich nicht sehr ausgewogen ist, aber es soll ja auch eine Herausforderung sein, dieses Depot mit Werten zu bestücken!

Somit ergibt sich folgende Aufstellung

250 Corning (850808)

100 Mühlbauer (662720)

100 OMV (WKN 874341)

40 Wacker Chemie (WCH888)

Kasse: 11432 (Beginn 20000)

Zynga oder Eletrobras würden zwar auch in Frage kommen, aber erstere sind nicht wirklich profitabel, bei zweiteren kann ich die Kennzahlen nur schlecht ermitteln, finde sie aber insgesamt sehr interessant und halte daher jeweils eine Spaßposition.

Summa summarum hat dieses Depot dann 4 werte, die ich auch alle selbst so in letzter Zeit eingesammelt habe, was natürlich nicht sehr ausgewogen ist, aber es soll ja auch eine Herausforderung sein, dieses Depot mit Werten zu bestücken!

Somit ergibt sich folgende Aufstellung

250 Corning (850808)

100 Mühlbauer (662720)

100 OMV (WKN 874341)

40 Wacker Chemie (WCH888)

Kasse: 11432 (Beginn 20000)

Archer Daniels Midland (WKN 854161) kommt auf jeden Fall auf die Watchlist, da man hier bereits jetzt ganz knapp unter tangiblem EK (17 Mrd $) ist.

Allerdings gefällt mir die Gross Margin von 5% nicht so gut, wäre aber bei 20% Discount auf den inneren Wert sicher ein gutes Investment, also bei rund 20 $!

Divi mit 3% und KGV von 12 sind auch hier recht ordentlich, Nettoverschuldung hält sich einigermaßen in Grenzen und dürfte meine Vorgabe Net-Debt/EBITDA einhalten.

http://www.adm.com/en-US/investors/Documents/2012-Annual%20R…

Allerdings gefällt mir die Gross Margin von 5% nicht so gut, wäre aber bei 20% Discount auf den inneren Wert sicher ein gutes Investment, also bei rund 20 $!

Divi mit 3% und KGV von 12 sind auch hier recht ordentlich, Nettoverschuldung hält sich einigermaßen in Grenzen und dürfte meine Vorgabe Net-Debt/EBITDA einhalten.

http://www.adm.com/en-US/investors/Documents/2012-Annual%20R…

Asian Bamboo ist gewiss auch ganz heiß, aber chinesische Bilanzierung in Deutschland ist mir jetzt für diese Depotstrategie doch schon ein wenig heißer als die Hölle erlaubt, daher von dieser Seite kein Investment wert, allenfalls als heiße Spekulation, wenn man ein wenig Spielgeld loswerden will  Das KBV ist ja mit weit unter 1/3 einfach bombastisch, selbst um biolog. Vermögenswerte bereinigt ist man noch deutlich unter 1!

Das KBV ist ja mit weit unter 1/3 einfach bombastisch, selbst um biolog. Vermögenswerte bereinigt ist man noch deutlich unter 1!

Das KBV ist ja mit weit unter 1/3 einfach bombastisch, selbst um biolog. Vermögenswerte bereinigt ist man noch deutlich unter 1!

Das KBV ist ja mit weit unter 1/3 einfach bombastisch, selbst um biolog. Vermögenswerte bereinigt ist man noch deutlich unter 1!

Statistik:

Übersicht:

250 Corning (850808)

100 Mühlbauer (662720)

100 OMV (WKN 874341) <-- 2740 und nicht 2713 investiert

40 Wacker Chemie (WCH888)

investiert 8595

nach Ländern:

D: 42%

A: 32%

USA: 26%

nach Branche:

Technologie: 48%

Chemie: 20%

Öl: 32%

Übersicht:

250 Corning (850808)

100 Mühlbauer (662720)

100 OMV (WKN 874341) <-- 2740 und nicht 2713 investiert

40 Wacker Chemie (WCH888)

investiert 8595

nach Ländern:

D: 42%

A: 32%

USA: 26%

nach Branche:

Technologie: 48%

Chemie: 20%

Öl: 32%

Antwort auf Beitrag Nr.: 43.808.432 von MisterGoodwill am 09.11.12 19:56:11Bei Wacker Chemie wird der Buchwert aber massiv schrumpfen, wenn sich die 0,9 Mrd. Investition in Nünchritz und die 1,8 Mrd. USD Investition in Charlsteon wegen massiv gefallener Preise für Polysilizium als nicht werthaltig erweisen.

Ja dieser Problematik bei Wacker bin ich mir schon bewusst, aber gerade wegen der anderen Bereiche neben dem Solarsilizicium sehe ich Chancen für die gebeutelte Aktie, werde allerdings nicht mehr weiter nachkaufen!

Corning werde ich bei 10$ sicherlich weiter ausbauen, da hier die Aussichten im Glasfaser- und Tabletdisplay-Geschäft völlig ignoriert werden und die Cashflows, sowie die Umsatzrendite von gut 25% soweit ich das in Erinnerung habe, einen guten Puffer bieten sollten, falls die Margen noch weiter unter Druck geraten. Aber die letzten 3 Quartale haben gezeigt, dass 1.20-1.40 $ durchaus verdient werden können und die Reserven durch die Nettocashposition sollten wohl das schlimmste verhindern, da Corning von 2012 nicht mit dem, was Corning 2002 war, vergleichbar ist, der Kurs aber auf das Niveau von 2003 zurückgekommen ist.

Corning werde ich bei 10$ sicherlich weiter ausbauen, da hier die Aussichten im Glasfaser- und Tabletdisplay-Geschäft völlig ignoriert werden und die Cashflows, sowie die Umsatzrendite von gut 25% soweit ich das in Erinnerung habe, einen guten Puffer bieten sollten, falls die Margen noch weiter unter Druck geraten. Aber die letzten 3 Quartale haben gezeigt, dass 1.20-1.40 $ durchaus verdient werden können und die Reserven durch die Nettocashposition sollten wohl das schlimmste verhindern, da Corning von 2012 nicht mit dem, was Corning 2002 war, vergleichbar ist, der Kurs aber auf das Niveau von 2003 zurückgekommen ist.

Antwort auf Beitrag Nr.: 43.808.603 von MisterGoodwill am 09.11.12 20:34:47"chinesische Bilanzierung in Deutschland" ??? oder (richtig) deutsche(IFRS)bilanzierung in China ?

wenn dir beide spielarten nicht geläufig sind, spar dir den krampf

wenn dir beide spielarten nicht geläufig sind, spar dir den krampf

Das alles waren einmal sehr gute Aktien, als OMV bei 60, Corning bei 30, Mühlbauer bei 50 und Wacker bei knapp 200 stand, da der Aufwärtstrend in Takt war, aber heute hätte ich nicht mehr viel davon übig!

@R_James

Chinesische Aktien in Deutschland sind einfach etwas suspekt, biologische Vermögenswerte sowieso!

@R_James

Chinesische Aktien in Deutschland sind einfach etwas suspekt, biologische Vermögenswerte sowieso!

Bei einigen Münchner Immobilienwerte kannst Du fündig werden.

Hoher Grund- und Immobilienbestand und stark vernachlässigte Kursentwicklung.

WKN 722400 z.B.

Hoher Grund- und Immobilienbestand und stark vernachlässigte Kursentwicklung.

WKN 722400 z.B.

wichtig ist auch die Marktposition (als weiterer indikator neben

demKBV usw.)

Das Unternehmen sollte in der jeweiligen Branche eine führende

Position einnehmen.Bestes Beispiel ist der US-Konzern INTEL,die weltweit Nr.1 im Chipbereich.

Ein Garant für eine gute Marktposition sind häufig die

PRODUKTE eines Unternehmens (z.B. Coca-Cola ist der

bekannteste Markenname der WELT= Fundament für weitere Absatzsteigerungen. Es sind also diePRODUKTE die der Mensch

tagtäglich benötigt(als weitere Beispiele: Zahnpasta,Waschmittel,kurzum Dinge des täglichen Bedarfs)

demKBV usw.)

Das Unternehmen sollte in der jeweiligen Branche eine führende

Position einnehmen.Bestes Beispiel ist der US-Konzern INTEL,die weltweit Nr.1 im Chipbereich.

Ein Garant für eine gute Marktposition sind häufig die

PRODUKTE eines Unternehmens (z.B. Coca-Cola ist der

bekannteste Markenname der WELT= Fundament für weitere Absatzsteigerungen. Es sind also diePRODUKTE die der Mensch

tagtäglich benötigt(als weitere Beispiele: Zahnpasta,Waschmittel,kurzum Dinge des täglichen Bedarfs)

Corning hat ja auch eine starke Marktstellung wegen der speziellen Displaygläsern und dem hohen Innovationspotenzial.

Ebenso OMV, da Öl eigentlich immer geht und starke Cashflows liefert.

Auch Mühlbauer ist führend für ihre Produkte.

Intel finde ich auch interessant, aber auch hier hat man beim vielfach beschworenen Tod des PCs das Nachsehen. EIN KGV von 6-7 würde diese Aktie derart interessant machen wie HP bei derzeitigen Kursen mit einem KGV on 3, da Intel schuldenfrei ist und kaum Goodwill in der Bilanz hat. Allerdings nicht für diese Depotstrategie, sondern nur für mich selbst, da ein KBv<1 kaum realistisch ist, es sei dem wir kriegen ein 1929er Crash, aber auch hierbei würden Unternehmen mit hiher Nettocashposition im Vergleich zum Börsenwert besser laufen als der Durchschnitt, da ja dann nur zählt, dass man Papiergeld hat, da reale Güter immer billiger werden.

Sedlmayr erfüllt rein bilanziell die Regeln dieses Depots nicht, da das KBV>2 ist und stille Reserven Ansichtssache sind.

Ebenso OMV, da Öl eigentlich immer geht und starke Cashflows liefert.

Auch Mühlbauer ist führend für ihre Produkte.

Intel finde ich auch interessant, aber auch hier hat man beim vielfach beschworenen Tod des PCs das Nachsehen. EIN KGV von 6-7 würde diese Aktie derart interessant machen wie HP bei derzeitigen Kursen mit einem KGV on 3, da Intel schuldenfrei ist und kaum Goodwill in der Bilanz hat. Allerdings nicht für diese Depotstrategie, sondern nur für mich selbst, da ein KBv<1 kaum realistisch ist, es sei dem wir kriegen ein 1929er Crash, aber auch hierbei würden Unternehmen mit hiher Nettocashposition im Vergleich zum Börsenwert besser laufen als der Durchschnitt, da ja dann nur zählt, dass man Papiergeld hat, da reale Güter immer billiger werden.

Sedlmayr erfüllt rein bilanziell die Regeln dieses Depots nicht, da das KBV>2 ist und stille Reserven Ansichtssache sind.

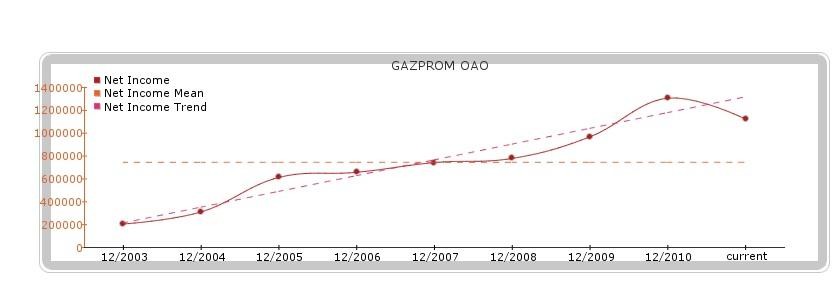

Wie schaut's mit Gazprom, Nokia oder Veolia aus?

Alles zu niedrigen Kursen zu haben.

Alles zu niedrigen Kursen zu haben.

Gazprom, da blick ich nicht durch, welche aktie davon die richtige ist.

Kann mir aber vorstellen, dass sie unter tangiblen Buchwert zu haben ist.

Nokia --> Pleitekandidat und zudem nicht unter dem tangiblen Buchwert. Im Vergleich zu HP trotzdem noch zu teuer, da Cashflows auf absehbare Zeit sich nicht zum guten zu wenden scheinen.

Veolia --> Überbleibsel eines zusammengefallenen Kartenhauses und noch nicht unter tangiblen Buchwert, da dieser nur bei begründeten Insolvenzgerüchten überhaupt erreicht würde.

In Frankreich würde ich, wenn auch nicht für dieses Depot, lediglich Bouygues, France Telecom und GDF näher ansehen, da sie doch übermäßig verprügelt wurden, obwohl sie kaum schlechter sind als andere vergleichbare Werte. Man braucht doch nur mal ACS, Telefonica und Enel diesen gegenüber stellen.

Ja, ich werde wohl kaum noch was finden für dieses Depot. Bei Salzgitter würde ich um 25 Euro eine Ausnahme machen, da dieser Stahlkonzern ausnahmsweise nettoschuldenfrei ist. Ich ignoriere Stahlkonzerne eigentlich nur wegen der hohen Schulden, die durch die Kapitalintensität bedingt sind und denen auch sehr unberechenbare Cashflows gegenüberstehen. GDF oder France Telecom haben dagegen zumindest einigermaßen vorhersehbare, wenn auch langsam sinkende Cashflows, mit denen ein Schuldenabbau möglich ist.

Niedrige Kurse sind ja auch nicht die alleinige Strategie dieses Depots, da man aus niedrigen Kursen nicht schließen kann, dass ein Wert unter dem tangiblen Buchwert zu haben ist. Lediglich kann man mit hoher Sicherheit sagen, dass Werte, die unter tangiblen Buchwert zu haben sind, auch meistens ziemlich bodennah abgegriffen werden können, es sei dem es sind Werte die chronisch unter tangiblen EK notieren, aber bei den von mir ausgewählten Werten ist das EK eher den fallenden Kursen entgegengelaufen, die Kurse sind aber weiter abgesackt. Bisher hat sich das EK aber auch nicht den niedrigen kursen angepasst, sodass ich die Hoffnung ja nicht aufgebe, dass der Aktienkurs wieder zum bilanziellen EK hinläuft.

Aber wenn hier jemand was ähnlich namhaftes wie Corning oder OMV findet, was unter tangiblen EK zu haben ist, dann gerne her damit!

Kann mir aber vorstellen, dass sie unter tangiblen Buchwert zu haben ist.

Nokia --> Pleitekandidat und zudem nicht unter dem tangiblen Buchwert. Im Vergleich zu HP trotzdem noch zu teuer, da Cashflows auf absehbare Zeit sich nicht zum guten zu wenden scheinen.

Veolia --> Überbleibsel eines zusammengefallenen Kartenhauses und noch nicht unter tangiblen Buchwert, da dieser nur bei begründeten Insolvenzgerüchten überhaupt erreicht würde.

In Frankreich würde ich, wenn auch nicht für dieses Depot, lediglich Bouygues, France Telecom und GDF näher ansehen, da sie doch übermäßig verprügelt wurden, obwohl sie kaum schlechter sind als andere vergleichbare Werte. Man braucht doch nur mal ACS, Telefonica und Enel diesen gegenüber stellen.

Ja, ich werde wohl kaum noch was finden für dieses Depot. Bei Salzgitter würde ich um 25 Euro eine Ausnahme machen, da dieser Stahlkonzern ausnahmsweise nettoschuldenfrei ist. Ich ignoriere Stahlkonzerne eigentlich nur wegen der hohen Schulden, die durch die Kapitalintensität bedingt sind und denen auch sehr unberechenbare Cashflows gegenüberstehen. GDF oder France Telecom haben dagegen zumindest einigermaßen vorhersehbare, wenn auch langsam sinkende Cashflows, mit denen ein Schuldenabbau möglich ist.

Niedrige Kurse sind ja auch nicht die alleinige Strategie dieses Depots, da man aus niedrigen Kursen nicht schließen kann, dass ein Wert unter dem tangiblen Buchwert zu haben ist. Lediglich kann man mit hoher Sicherheit sagen, dass Werte, die unter tangiblen Buchwert zu haben sind, auch meistens ziemlich bodennah abgegriffen werden können, es sei dem es sind Werte die chronisch unter tangiblen EK notieren, aber bei den von mir ausgewählten Werten ist das EK eher den fallenden Kursen entgegengelaufen, die Kurse sind aber weiter abgesackt. Bisher hat sich das EK aber auch nicht den niedrigen kursen angepasst, sodass ich die Hoffnung ja nicht aufgebe, dass der Aktienkurs wieder zum bilanziellen EK hinläuft.

Aber wenn hier jemand was ähnlich namhaftes wie Corning oder OMV findet, was unter tangiblen EK zu haben ist, dann gerne her damit!

Sprott resources könnten Dich interessieren.

Allerdings werden die Sprotts Milliardäre,

ihre Strategie scheint zu stimmen,

aber ausschütten tun sie nichts.

Allerdings werden die Sprotts Milliardäre,

ihre Strategie scheint zu stimmen,

aber ausschütten tun sie nichts.

Hier ist ein interessanter Kandidat: UPM Kymmene FI0009005987

Notiert unter Buchwert, Dividendenrendite ist ziemlich hoch, cash flow ist positiv, und nicht aus Frankreich, Spanien oder Italien.

Notiert unter Buchwert, Dividendenrendite ist ziemlich hoch, cash flow ist positiv, und nicht aus Frankreich, Spanien oder Italien.

Da ich es gern bequem hab, schau ich ich einfach ab und an, was die anderen so auf dem Radar haben. Die Share Holder Value's sind derzeit unter anderem von M6 Métropole Télévision (ISIN: FR0000053225) und Ciments Français S.A. (ISIN: FR0000120982) sehr angetan.

Downloads -> tagesaktuelles Factsheet ->

http://www.shareholdervalue.de/management-ag/frankfurter-akt…

Downloads -> tagesaktuelles Factsheet ->

http://www.shareholdervalue.de/management-ag/frankfurter-akt…

Zitat von franklymydear: Hier ist ein interessanter Kandidat: UPM Kymmene FI0009005987

Notiert unter Buchwert, Dividendenrendite ist ziemlich hoch, cash flow ist positiv, und nicht aus Frankreich, Spanien oder Italien.

Einverstanden! Liegt mit aktuellem Kurs unter tangiblen EK (auch biologische Assets auch mit 0 bewertet). Im Gegensatz zu Asian Bamboo, denke ich aber auch, dass es die biologischen Assets auch wirklich gibt und eine Bewertung mit 0 eigentlich nicht gerechtfertigt wäre.

Verschuldung selbst ist auch OK, Nettogewinn angesichts des hohen Buchwerts noch akzeptabel.

http://www.upm.com/EN/INVESTORS/Reports-and-Presentations/20…

200 Stück UPM Kymmene sind daher ins MD aufgenommen, bei 7 kauf ich vielleicht auch selbst mal ne Spaßposi, wenn nach der Schnäppchenjagd derzeit noch was übrig ist oder ich wieder was verkaufe

Du sagst mir dann, wann und wie viel Divi du je Aktie bekommen hast, damit ich das auch hier dokumentieren kann.

Zitat von vidar: Da ich es gern bequem hab, schau ich ich einfach ab und an, was die anderen so auf dem Radar haben. Die Share Holder Value's sind derzeit unter anderem von M6 Métropole Télévision (ISIN: FR0000053225) und Ciments Français S.A. (ISIN: FR0000120982) sehr angetan.

Downloads -> tagesaktuelles Factsheet ->

http://www.shareholdervalue.de/management-ag/frankfurter-akt…

KBV definitiv über 1!

daher kann das tangible KBV auch nicht deutlich unter 1 liegen, da es immer höhere ist als das unbereinigte ("normale") KBV.

ca. 1300 mio Marktkapitaliserung bei 700 mio EK

http://www.groupem6.fr/finances/Derniere-reunion-analystes.h…

In FR werd ich wohl auch sonst nix nennenswertes finden, da hier bei den billigen werten viel Goodwill und Intangibles in der Bilanz sind und die teuren Werte teuer sind.

Aber Kontron kann ich ja mal bei 2 Euro (tangibler Buchwert so um 2,60 je Aktie, normaler Buchwert 6 Euro!!!) hier aufnehmen, evtl. auch mal Elmos genauer anschauen oder was bestehendes nachkaufen, aber so schnell will ich ja das Depot auch gar nicht vollkriegen und auch unterschiedl. Branchen drinnen haben.

Nachkauf: mühlbauer bei 15 und Corning bei 8! Das hält das Depot übersichtlich, wenn man nicht zu viele Werte hat!

Antwort auf Beitrag Nr.: 43.833.955 von MisterGoodwill am 16.11.12 18:46:17Wie wärs mit PVA Tepla?

Wkn 746100

Kgv 7

DIVe 6,53

Buchwert / Aktie 2,46€ (ohne Goodwill) bzw. 2,82€ mit Goodwill, aktueller Kurs 1,99€.

Zudem gab es zu den aktuellen Kursen diverse Insiderkäufe die letzten Tage.

Wkn 746100

Kgv 7

DIVe 6,53

Buchwert / Aktie 2,46€ (ohne Goodwill) bzw. 2,82€ mit Goodwill, aktueller Kurs 1,99€.

Zudem gab es zu den aktuellen Kursen diverse Insiderkäufe die letzten Tage.

@vossy

Würden ganz gut in mein Beuteschema passen.

50 Mio tangibles EK (auch immaterielle Werte abgerechnet), bei 44 Mio Börsenwert sind schon ganz gut.

Bei 1.6-1.7 wären die dann auch mit dem Discount behaftet wie die anderen Werte.

Elmos habe ich auch auf dem Radar, warte aber hier auch noch wegen des Semiconductor-Geschäfts auf noch niedrigere Kurse.

@vidar

Ansonsten ist M6 unter 10 sicher keine schlechte Wahl, da sie nettoschuldenfrei sind, was man ja von pro7, CBS und Sky nicht gerade behaupten kann!

Würden ganz gut in mein Beuteschema passen.

50 Mio tangibles EK (auch immaterielle Werte abgerechnet), bei 44 Mio Börsenwert sind schon ganz gut.

Bei 1.6-1.7 wären die dann auch mit dem Discount behaftet wie die anderen Werte.

Elmos habe ich auch auf dem Radar, warte aber hier auch noch wegen des Semiconductor-Geschäfts auf noch niedrigere Kurse.

@vidar

Ansonsten ist M6 unter 10 sicher keine schlechte Wahl, da sie nettoschuldenfrei sind, was man ja von pro7, CBS und Sky nicht gerade behaupten kann!

Habe mal eine sehr kleine Position aus 300 Eletrobras (WKN 899026) zu 2.60 aufgenommen, da das KBV inzwischen mit weit unter 0.5 nahezu unglaubwürdig niedrig ist und die Aktie weit unter dem tangiblen EK notiert.

Nachkaufen werde ich diesen Wert aber sicher nicht mehr!

Nachkaufen werde ich diesen Wert aber sicher nicht mehr!

Somit komme ich zu folgender Übersicht:

<Stückzahl ><Name ><Einstandswert ><aktueller Wert ><Differenz>

250 Corning 2248 2175 -68

300 Eletrobras 790 795 +5

100 Mühlbauer 1905 1784 -121

100 OMV 2713 2724 -11

200 UPM K 1610 1700 +90

40 Wacker C 1702 1770 +68

---------------------------

Cashbestand 9032

Depotbestand 10948

Performance -20

Werde mir auf jeden fall auch noch Wacker Neuson näher ansehen, da die sehr weit unter Buchwert notieren, ob möglichersweise auch hier ein Discount auf den tangiblen Buchwert besteht!

<Stückzahl ><Name ><Einstandswert ><aktueller Wert ><Differenz>

250 Corning 2248 2175 -68

300 Eletrobras 790 795 +5

100 Mühlbauer 1905 1784 -121

100 OMV 2713 2724 -11

200 UPM K 1610 1700 +90

40 Wacker C 1702 1770 +68

---------------------------

Cashbestand 9032

Depotbestand 10948

Performance -20

Werde mir auf jeden fall auch noch Wacker Neuson näher ansehen, da die sehr weit unter Buchwert notieren, ob möglichersweise auch hier ein Discount auf den tangiblen Buchwert besteht!

Antwort auf Beitrag Nr.: 43.860.739 von MisterGoodwill am 25.11.12 21:33:31Corning war schon mal ein Erfolg:

http://www.4-traders.com/CORNING-INCORPORATED-12788/news/Cor…

http://www.4-traders.com/CORNING-INCORPORATED-12788/news/Cor…

So kurzfristig sehe ich das nicht, aber hier habe ich ja nicht mehr zu 8.5 nachgekauft, aber im Schnitt habe ich selbst auch so einen Kurs, da ich bei 9.5,9 und 8.5 immer 150 gekauft habe. Es hätte ohne diese positive Meldung heute auch aus charttechnischen Gründen einen Fall auf 9$ in den nächsten Wochen geben könne, was für einen Schnäppchenjäger wie mich glasklare Kaufkurse gewesen wären.

Auf Sicht von 12 Monaten, eher aber doch jetzt 1.5 Monaten sehe ich hier jedenfalls 14-15 $, also den Buchwert! Wegen der Nettoschuldenfreiheit und der starken Umsatzrendite habe ich auch bei einem Weltwirtschaftscrash bezüglich des Bestehens dieses Unternehmens die geringsten Sorgen, auch OMV ist eher todsicher!

Ich finde den Sektor Spezialglas sehr interessant, aber auch die anderen Bereiche bis auf LCD-Flüssigkristall. Aber die deutsche Merck hat auch eig damit geschwächelt und es anscheinend doch wieder geschafft, die Kurve zu kriegen, da sie auf Mehrjahreshoch notiert, während Corning zum 2011er Hoch immer noch 80% fehlen würden.

Finde es eigtl schade, dass hier nur über den Wert diskutiert wurde, als er 10mal so hoch stand wie heute und dann wenige Monate später fast pleite war. Die Bilanzsanierung ist echt vorbildlich.

Bis auf Eletrobras und UPM habe ich alle diese genannten Werte.

UPM würde ich bei 7.5 auch mal 150-200 kaufen, weils mich dann in den Fingern jucken würde.

Wacker Neuson finde ich derzeit noch nicht so interessant, da sie recht wenig Cash haben und auch nicht nettoschuldenfrei sind trotz 70% EK-Quote. Zudem notieren sie gerade mal auf tangibelm Buchwert, sodass mir der Discount fehlt. Bei 8 wäre dieser auch gegeben und ich plane 200 ein!

Auf Sicht von 12 Monaten, eher aber doch jetzt 1.5 Monaten sehe ich hier jedenfalls 14-15 $, also den Buchwert! Wegen der Nettoschuldenfreiheit und der starken Umsatzrendite habe ich auch bei einem Weltwirtschaftscrash bezüglich des Bestehens dieses Unternehmens die geringsten Sorgen, auch OMV ist eher todsicher!

Ich finde den Sektor Spezialglas sehr interessant, aber auch die anderen Bereiche bis auf LCD-Flüssigkristall. Aber die deutsche Merck hat auch eig damit geschwächelt und es anscheinend doch wieder geschafft, die Kurve zu kriegen, da sie auf Mehrjahreshoch notiert, während Corning zum 2011er Hoch immer noch 80% fehlen würden.

Finde es eigtl schade, dass hier nur über den Wert diskutiert wurde, als er 10mal so hoch stand wie heute und dann wenige Monate später fast pleite war. Die Bilanzsanierung ist echt vorbildlich.

Bis auf Eletrobras und UPM habe ich alle diese genannten Werte.

UPM würde ich bei 7.5 auch mal 150-200 kaufen, weils mich dann in den Fingern jucken würde.

Wacker Neuson finde ich derzeit noch nicht so interessant, da sie recht wenig Cash haben und auch nicht nettoschuldenfrei sind trotz 70% EK-Quote. Zudem notieren sie gerade mal auf tangibelm Buchwert, sodass mir der Discount fehlt. Bei 8 wäre dieser auch gegeben und ich plane 200 ein!

Watch Watch

Schau dir mal KSB an ..die Vz ( um die 360 € )....sollte hier auch gut reinpassen ....

Bankschuldenfrei

Unter Buchwert

Einstelliges KGV

Weltmarktführer

Div um die 4 %

Gewinn steigt wieder gegenüber 2011

Für Weltmarktführer werden eigentlich KGV"s von 15 gezahlt ..

KZ 450 ..mind.

Cure

Bankschuldenfrei

Unter Buchwert

Einstelliges KGV

Weltmarktführer

Div um die 4 %

Gewinn steigt wieder gegenüber 2011

Für Weltmarktführer werden eigentlich KGV"s von 15 gezahlt ..

KZ 450 ..mind.

Cure

5 KSB zu 361 aufgenommen!

Danke für den guten Tipp!!!

Somit komme ich zu folgender Übersicht:

<Stückzahl ><Name ><Einstandswert ><aktueller Wert ><Differenz>

250 Corning 2248 2360 +112

300 Eletrobras 790 735 -55

5 KSB 1815 1805 -10

100 Mühlbauer 1905 1720 -185

100 OMV 2713 2750 +37

200 UPM K 1610 1716 +106

40 Wacker C 1702 1715 +13

---------------------------

Cashbestand 7217

Depotbestand 12986

Performance +203

Danke für den guten Tipp!!!

Somit komme ich zu folgender Übersicht:

<Stückzahl ><Name ><Einstandswert ><aktueller Wert ><Differenz>

250 Corning 2248 2360 +112

300 Eletrobras 790 735 -55

5 KSB 1815 1805 -10

100 Mühlbauer 1905 1720 -185

100 OMV 2713 2750 +37

200 UPM K 1610 1716 +106

40 Wacker C 1702 1715 +13

---------------------------

Cashbestand 7217

Depotbestand 12986

Performance +203

Finde, Du machst es Dir etwas zu einfach mit Deinem Ansatz (jedenfalls soweit Du ihn hier wiedergegeben hast).

Oft ist ja die von Dir gesuchte Unterbewertung kein Zufall, sondern durch die angenommene zukünftige Entwicklung begründet (spontan fällt mir hier z.B. bei Wacker Chemie die Solar-Problematik ein, ohne dass ich hier Tieferes wüsste)...

Aber danke für die Anregungen

Tscheche

Oft ist ja die von Dir gesuchte Unterbewertung kein Zufall, sondern durch die angenommene zukünftige Entwicklung begründet (spontan fällt mir hier z.B. bei Wacker Chemie die Solar-Problematik ein, ohne dass ich hier Tieferes wüsste)...

Aber danke für die Anregungen

Tscheche

Ist Stahlhandel von der Definition Stahl (-Erzeugung) ausgeschlossen?

Hätte Klöckner&Co mit KBV ca. 0,5 anzubieten. Zu Goodwill habe ich nichts gefunden.

Hätte Klöckner&Co mit KBV ca. 0,5 anzubieten. Zu Goodwill habe ich nichts gefunden.

Hi,

hätte hier auch noch ein paar Werte.

Energias de Portugal KBV 0,8 http://www.onvista.de/aktien/snapshot.html?ID_OSI=90947

GDF Suez KBV 0,62 http://www.onvista.de/aktien/snapshot.html?ID_OSI=12445751

France Telecom KBV 0,8 http://www.onvista.de/aktien/snapshot.html?ID_OSI=90924

mfg

hätte hier auch noch ein paar Werte.

Energias de Portugal KBV 0,8 http://www.onvista.de/aktien/snapshot.html?ID_OSI=90947

GDF Suez KBV 0,62 http://www.onvista.de/aktien/snapshot.html?ID_OSI=12445751

France Telecom KBV 0,8 http://www.onvista.de/aktien/snapshot.html?ID_OSI=90924

mfg

Ja, sie sind zwar alle unter Buchwert und ich habe GDF und FT auch wirklich, aber leider kommen sie für diese Depotstrategie nicht in Frage, da der Eigenkapital ohne Goodwill und weitere Intangibles (tangibles EK)unter dem aktuellen Börsenwert liegt, bei FT ist dieser Wert sogar negativ, wie bei fast allen Telefongesellschaften mit Ausnahme von Vodafone und China Mobile. Diese sind aber wiederum auch nicht unter dem tangiblen Buchwert zu haben.

Zitat von Der Tscheche: Finde, Du machst es Dir etwas zu einfach mit Deinem Ansatz (jedenfalls soweit Du ihn hier wiedergegeben hast).

Oft ist ja die von Dir gesuchte Unterbewertung kein Zufall, sondern durch die angenommene zukünftige Entwicklung begründet (spontan fällt mir hier z.B. bei Wacker Chemie die Solar-Problematik ein, ohne dass ich hier Tieferes wüsste)...

Aber danke für die Anregungen

Tscheche

Wacker ist auch noch was anderes außer Solar. Z.B. stellen sie auch Kaugummigrundmasse her und Silicium wird sich auch wieder eholen, z.B. braucht man es auch für neue Akkutechnologien.

Zitat von nickelich: Ist Stahlhandel von der Definition Stahl (-Erzeugung) ausgeschlossen?

Hätte Klöckner&Co mit KBV ca. 0,5 anzubieten. Zu Goodwill habe ich nichts gefunden.

Der negative Cashflow gefällt mir eigentlich gar nicht und auch die hohe Abhängigkeit vom Stahlmarkt. Goodwill ist eigentlich mit 30% des EK noch OK, somit auch unter tangiblen Buchwert. Hier würde ich aber schon eher einen höheren Discount von 40-50% verlangen, womit wir bei 6-6.5 Euro wären. Zumindest ist dieses Unternehmen noch recht liquide, hat aber dennoch bereinigt eine signifikante Nettoverschuldung. Aber persönlich wäre mir da selbst eine Salzgitter noch lieber.

Aus dem Small Capp Bereich ist eine IFA Hotel & Touristik zu erwähnen...

Buchwert 2011 gem. Ariva bei über 11 Euro, dürfte mitlerweile noch höher sein, da

EPS pro Aktie in 2010 0,62 Cent,

2011 0,94 Cent

2012 1,35 Euro nach neun Monaten !!!

Frage mich, warum diese Aktie so links liegen gelassen wird, aber eine markante Unterbewertung ist hier offenichtlich.

Buchwert 2011 gem. Ariva bei über 11 Euro, dürfte mitlerweile noch höher sein, da

EPS pro Aktie in 2010 0,62 Cent,

2011 0,94 Cent

2012 1,35 Euro nach neun Monaten !!!

Frage mich, warum diese Aktie so links liegen gelassen wird, aber eine markante Unterbewertung ist hier offenichtlich.

Antwort auf Beitrag Nr.: 43.884.092 von JimmySpoon am 02.12.12 13:48:05Der Q3 Bericht ist übrigens Freitag erst erschienen.

siehe Link:

http://www.lopesan.com/upload/file_ajempresa_texto_file08_11…

Die Aktie wird allerdings nur geringfügig gehandelt !

siehe Link:

http://www.lopesan.com/upload/file_ajempresa_texto_file08_11…

Die Aktie wird allerdings nur geringfügig gehandelt !

IFA muss ich aber dann doch leider verwerfen, da dem EK von 81 Mio rund 80 Mio Nettoverschuldung gegenüberstehen, auch wenn sonst alles erfüllt wäre. Für dieses Depot habe ich ja als Guideline festgelegt, dass die Nettoverschuldung im Verhältnis zum EK 50% nicht überschreiten sollte. Soweit ich weiß, sogar noch konservativer die Bruttoverschuldung. Immerhin werden die Schulden ja abgebaut, aber dass hier fast gar nichts gehandelt wird, stört mich leider auch.

Das wäre aber sicher was interessantes für ein heißes Kleinstwerte-Segment! Denn tangibles EK ist weit über dem Börsenwert, KGV extrem niedrig usw.

Das wäre aber sicher was interessantes für ein heißes Kleinstwerte-Segment!

Denn tangibles EK ist weit über dem Börsenwert, KGV extrem niedrig usw.

Hallo Mr. Goodwill,

was hältste denn von der Strauman AG?

http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

was hältste denn von der Strauman AG?

http://www.nzz.ch/aktuell/wirtschaft/wirtschaftsnachrichten/…

Leider nicht unter Buchwert und damit trivialerweise auch nicht unter tangiblen Buchwert, KBV ~3.

EK-Quote ist sehr gut, KGV recht hoch. Dividende ist auch recht interessant und Geschäftsmodell auch. Sicher besser als Fresenius, würde ich mal sagen, da die Bilanz nettoschuldenfrei ist. Wie hoch der GW ist weiß ich nicht, aber bei Nettoschuldenfreiheit, wäre er nicht so wichtig, wie wenn es sich um ein stark verschuldetes Unternehmen handelt.

Aber ich freue mich dennoch um weitere Anregungen!

EK-Quote ist sehr gut, KGV recht hoch. Dividende ist auch recht interessant und Geschäftsmodell auch. Sicher besser als Fresenius, würde ich mal sagen, da die Bilanz nettoschuldenfrei ist. Wie hoch der GW ist weiß ich nicht, aber bei Nettoschuldenfreiheit, wäre er nicht so wichtig, wie wenn es sich um ein stark verschuldetes Unternehmen handelt.

Aber ich freue mich dennoch um weitere Anregungen!

Ist gar nicht so einfach deinen hohen Anforderungen zu genügen.

Wenn du dich entscheiden müsstest zw. Straumann und Nobel Biocare, zu welcher der Firmen würdest du tendieren?

http://corporate.nobelbiocare.com/de/investors/default.aspx

Wenn du dich entscheiden müsstest zw. Straumann und Nobel Biocare, zu welcher der Firmen würdest du tendieren?

http://corporate.nobelbiocare.com/de/investors/default.aspx

Zitat von cure: Schau dir mal KSB an ..die Vz ( um die 360 € )....sollte hier auch gut reinpassen ....

Bankschuldenfrei

Unter Buchwert

Einstelliges KGV

Weltmarktführer

Div um die 4 %

Gewinn steigt wieder gegenüber 2011

Für Weltmarktführer werden eigentlich KGV"s von 15 gezahlt ..

KZ 450 ..mind.

Cure

..langsam scheint die Börse auch diese Witzkurse der KSB Vz.mitzubekommen ...mal sehn wann wir die 400 sehen...

Cure

Zumal die Branche ja interessant ist wegen Schwellenländern, Bevölkerungswachstum, Wasserknappheit, die üblichen Trends eben, die mich aber nur peripher interessieren, wenn rein mechanisch und quantitativ ein Großteil meiner im ersten Beitrag genannten Bedingungen erfüllt werden.

Kursziel ist der Buchwert, also mind. 450 Euro!

Nebenwerte können ja durchaus ganz urig sein, da man hier nicht so auf die kurzfristige Gewinnmaximierung, Sell&Lease-back und den ganz Sch*** schaut und nur um die Maximierung der EK-Rentabilität usw. aus ist.

Aber KSB ist echt ein guter Tipp!!!

Kursziel ist der Buchwert, also mind. 450 Euro!

Nebenwerte können ja durchaus ganz urig sein, da man hier nicht so auf die kurzfristige Gewinnmaximierung, Sell&Lease-back und den ganz Sch*** schaut und nur um die Maximierung der EK-Rentabilität usw. aus ist.

Aber KSB ist echt ein guter Tipp!!!

Zitat von vidar: Ist gar nicht so einfach deinen hohen Anforderungen zu genügen.

Wenn du dich entscheiden müsstest zw. Straumann und Nobel Biocare, zu welcher der Firmen würdest du tendieren?

http://corporate.nobelbiocare.com/de/investors/default.aspx

Nach den Regeln auf Beitrag 1 dieses Threads leider für keines, aber reine bilanziell doch eher für Straumann wegen des niedrigeres KBVs, der höheren Divi und der höheren EK-Quote. Nobel ist aber echt sehr stark abgestürzt, als ich das letzte Mal nachgesehen habe!

Ja, ja ... deine knallharten Regeln. Dass beide nicht so recht in dein Raster passen, ist mir schon klar. Es gibt übrigens auch einige relativ soldide Finanzwerte, speziell in der Schweiz. Völlig unaufgeregt tuckern sie vor sich hin: Berner Kantonalbank, Luzerner KB. Nur die Partizipationsscheine der Basler KB sind in letzter Zeit etwas unter Druck geraten.

http://www.tagesschau.sf.tv/Nachrichten/Archiv/2012/10/23/Wi…

Und was hältste denn von der BKW?

http://www.bkw-fmb.ch/bkwfmb/de/home/ueber_uns/investor_rela…

Dass beide nicht so recht in dein Raster passen, ist mir schon klar. Es gibt übrigens auch einige relativ soldide Finanzwerte, speziell in der Schweiz. Völlig unaufgeregt tuckern sie vor sich hin: Berner Kantonalbank, Luzerner KB. Nur die Partizipationsscheine der Basler KB sind in letzter Zeit etwas unter Druck geraten.http://www.tagesschau.sf.tv/Nachrichten/Archiv/2012/10/23/Wi…

Und was hältste denn von der BKW?

http://www.bkw-fmb.ch/bkwfmb/de/home/ueber_uns/investor_rela…

Ja, BKW wäre an sich ganz in Ordnung.

http://www.bkw-fmb.ch/etc/ml/repository/3_0_Ueber_uns/Untern…

haben aber viele Rückstellungen, wobei das eher gut ist, als wenn sie keine haben und die dann erst später kommen.

Tangibles EK ist ja ~ 90% vom bilanziellen EK, und der ausgewiesene Buchwert laut IR-seite wäre 50 SFR, sodass ich beim gegenwärtigen Kurs einen ausreichenden Discount sehe.

Selbst wenn ich meine Regeln jetzt verschärfe:

EK-Quote >=25%

sollte solche ein Wert reinkommen.

Allerdings bezweifel ich die Handelbarkeit an deutschen Börsen, sodass ich nur mal eine Spaßposition von 30 Stück zu 25.7 Euro dem Depot hinzufügen würde.

Dann wären wir bei folgender Depotaufstellung:

http://www.bkw-fmb.ch/etc/ml/repository/3_0_Ueber_uns/Untern…

haben aber viele Rückstellungen, wobei das eher gut ist, als wenn sie keine haben und die dann erst später kommen.

Tangibles EK ist ja ~ 90% vom bilanziellen EK, und der ausgewiesene Buchwert laut IR-seite wäre 50 SFR, sodass ich beim gegenwärtigen Kurs einen ausreichenden Discount sehe.

Selbst wenn ich meine Regeln jetzt verschärfe:

EK-Quote >=25%

sollte solche ein Wert reinkommen.

Allerdings bezweifel ich die Handelbarkeit an deutschen Börsen, sodass ich nur mal eine Spaßposition von 30 Stück zu 25.7 Euro dem Depot hinzufügen würde.

Dann wären wir bei folgender Depotaufstellung:

Ist die Ausbeute von Aktien kleiner tangiblem Buchwert wirklich so klein?

Eletrobras und Mühlbauer habe ich mir mittlerweile auch angeschafft.

KSB habe ich verpasst - war heute kurz bei 500 !? Wie kann das sein?

Nochmal zu Nokia - ist das nicht zu einfach hier einfach von Pleitebude zu reden?

Und Gazprom oder andere Russlandwerte sind so undurchsichtig doch nun auch nicht, oder?

Aber alles in allem Super-thread hier.

Was hält MisterGoodwill davon sein Depot mit einer Benchmark (DAX o.ä.) zu unterlegen? Gibt eine bessere Aussagekraft, wenn man in einem Jahr nochmal reinschaut. Man müßte dann quasi bei jedem getätigten Kauf virtuell auch z.B. einen DAX ETF zum jew. Kurs ins Depot stellen. Ließe sich aufgrund der kurzen Depotdauer jetzt noch leicht nachstellen.

Eletrobras und Mühlbauer habe ich mir mittlerweile auch angeschafft.

KSB habe ich verpasst - war heute kurz bei 500 !? Wie kann das sein?

Nochmal zu Nokia - ist das nicht zu einfach hier einfach von Pleitebude zu reden?

Und Gazprom oder andere Russlandwerte sind so undurchsichtig doch nun auch nicht, oder?

Aber alles in allem Super-thread hier.

Was hält MisterGoodwill davon sein Depot mit einer Benchmark (DAX o.ä.) zu unterlegen? Gibt eine bessere Aussagekraft, wenn man in einem Jahr nochmal reinschaut. Man müßte dann quasi bei jedem getätigten Kauf virtuell auch z.B. einen DAX ETF zum jew. Kurs ins Depot stellen. Ließe sich aufgrund der kurzen Depotdauer jetzt noch leicht nachstellen.

Zitat von cure:Zitat von cure: Schau dir mal KSB an ..die Vz ( um die 360 € )....sollte hier auch gut reinpassen ....

Bankschuldenfrei

Unter Buchwert

Einstelliges KGV

Weltmarktführer

Div um die 4 %

Gewinn steigt wieder gegenüber 2011

Für Weltmarktführer werden eigentlich KGV"s von 15 gezahlt ..

KZ 450 ..mind.

Cure

..langsam scheint die Börse auch diese Witzkurse der KSB Vz.mitzubekommen ...mal sehn wann wir die 400 sehen...

Cure

...die 400 € haben wir ...die Stämme gestern schon durch die 500...was für die Vz. Kurse von rund 450 bedeuten ...

Cure

Zitat von everyday1000: Ist die Ausbeute von Aktien kleiner tangiblem Buchwert wirklich so klein?

Eletrobras und Mühlbauer habe ich mir mittlerweile auch angeschafft.

KSB habe ich verpasst - war heute kurz bei 500 !? Wie kann das sein?

Nochmal zu Nokia - ist das nicht zu einfach hier einfach von Pleitebude zu reden?

Und Gazprom oder andere Russlandwerte sind so undurchsichtig doch nun auch nicht, oder?

Aber alles in allem Super-thread hier.

Was hält MisterGoodwill davon sein Depot mit einer Benchmark (DAX o.ä.) zu unterlegen? Gibt eine bessere Aussagekraft, wenn man in einem Jahr nochmal reinschaut. Man müßte dann quasi bei jedem getätigten Kauf virtuell auch z.B. einen DAX ETF zum jew. Kurs ins Depot stellen. Ließe sich aufgrund der kurzen Depotdauer jetzt noch leicht nachstellen.

Nokia ist gewiss keine Pleitebude aber ein KBV von knapp 2 (nicht das tangible, sondern das bilanzielle) ist schlichtweg zu hoch. Zudem ist auch noch Goodwill abzuziehen, was also nicht gerade rosiger aussieht als bei Dell.

Zudem steht die Bewertung in keiner Relation zu Dell, die bei 1.7 Mrd Aktien bei 8 Euro stehen, während Nokia bei doppelter Aktienanzahl bei 3 Euro steht und hier Cash weiterhin massiv verbrannt wird, während Dell immer noch positive Cashflows aufweist und auch sonst bis auf weiteres profitabel ist. Nokia müsste zur Rechtfertigung dieser Bewertung schon nächstes jahr wieder deutlich operativ profitabel sein, und ein nachhaltiges Nettoergebnis von 1 Mrd. liefern, sowie wieder dividendenfähig sein so wie Dell. Denn nur auf ein oder wenige Windows Phones so viel Hoffnung zu setzen, wäre so wie wenn Dell sich jetzt nur deswegen verdoppeln müssten weil sie ein Tablet mit Windows 8 rausgebracht haben. Da ich aber wirklich an Windows Phone glaube, habe ich jetzt Südaktien (Italien) komplett rausgeschmissen, und etwas Microsoft (Dividende über 3.5%) gekauft. Denn es gibt ja noch andere Hersteller, die das Handybetriebssystem von Microsoft verwenden wollen, außer Nokia, sodass jetzt Nokia nicht gerade freie Bahn hat, wenn HTC, LG und chiniesische Hersteller wie Lenovo auch Smartphones mit Windows 8 rausbringen wollen.

Die Ausbeute von Werten mit der ganzen Anzahl meiner Regeln ist wirklich so klein, Eletrobras ist auch nur als Spaßposition vertreten, da die Handelbarkeit eigentlich solch einen Wert beinahe verbannt hätte. Ich selbst kaufe aber lieber GDF. (leider aber nicht unter tangiblen EK, aber ziemlich in dem Bereich. Für dieses Depot ist aber auch noch ein Discount darauf gefordert.)

Als Benchmark nehme ich dann einfach den DAX-Stand zum Zeitpunkt der Threaderöffnung, da er ja ein Performance-Index ist und Dividenden eingerechnet würden, aber so viel Sinn macht das nicht, da ich keine DAX-Werte habe!

Das hat auch seinen Grund, wenn man die Bilanzen und insbesondere das tangible EK ansieht und mit dem Börsenwert vergleicht. Bei einem Crash ist aber das tangible EK im Indexdurchschnitt eine absolute Untergrenze, da die Kurse meistens auf ein KBV von 1 oder etwas darunter gehen. K+S finde ich als einzigen Wert im DAX überhaupt interessant (aber nicht für dieses Depot hier natürlich, sondern eher als langfristigen und günstig bewerteten Dividendenwert mit solider Bilanz und hoher Ertragsklraft in Relation zur Bilanzsumme.) E.ON werde ich jetzt wieder ganz hinten in die Watchlist stellen, da das Schuldenabbauprogramm von GDF langfristig für die Aktionäre besser sein wird, da es weniger überteuerte Akquisitionen in Zukunft, und damit eine Stärkung des tangiblen EKs impliziert.

Also nochmals kleiner Nachtrag zu Nokia. Nokia ist keine Pleitebude, vorausgesetzt sie werden durch Windows Phone wieder nachhaltig profitabel. Aber die Frage, werden sie so profitabel, um heutigen Kurs bei gegenwärtiger Aktienanzahl wieder zu rechtfertigen, oder wird man nur um den Break Even auf operativer Ebene herumtanzen und wieder auf EK oder sogar etwas darunter zurückfallen?

Wenn Windows Phone floppt, sind sie natürlich schon bald pleite, und zwar 2014, spätestens 2015!

Wenn Windows Phone floppt, sind sie natürlich schon bald pleite, und zwar 2014, spätestens 2015!

Nun zu folgender aktualisierter Übersicht:

<Stückzahl ><Name ><Einstandswert ><aktueller Wert ><Differenz>

30 BKW 781 793 +12

250 Corning 2248 2352 +104

300 Eletrobras 790 765 -25

5 KSB 1970 1805 +165

100 Mühlbauer 1905 1690 -215

100 OMV 2713 2733 +20

200 UPM K 1610 1784 +174

40 Wacker C 1702 1706 +4

---------------------------

Cashbestand 6436

Depotbestand 13843

Performance +279

Performance des DAX +825

Dax-Stand 09.11.2012 7222

DAX aktuell 7520

<Stückzahl ><Name ><Einstandswert ><aktueller Wert ><Differenz>

30 BKW 781 793 +12

250 Corning 2248 2352 +104

300 Eletrobras 790 765 -25

5 KSB 1970 1805 +165

100 Mühlbauer 1905 1690 -215

100 OMV 2713 2733 +20

200 UPM K 1610 1784 +174

40 Wacker C 1702 1706 +4

---------------------------

Cashbestand 6436

Depotbestand 13843

Performance +279

Performance des DAX +825

Dax-Stand 09.11.2012 7222

DAX aktuell 7520

Antwort auf Beitrag Nr.: 43.898.244 von MisterGoodwill am 06.12.12 15:02:42Kennst du eigentlich das Buch "What Works On Wall Street" von James P. O`Shaughnessy?

Könnte für dich interessant sein.

Könnte für dich interessant sein.

Nein kenne ich nicht. Warum geht es da denn?

Antwort auf Beitrag Nr.: 43.898.441 von MisterGoodwill am 06.12.12 15:40:34Es werden verschiedene Anlagestrategien untersucht. Price to Earnings, Price to Book, Price to Cashflow und so weiter und so weiter.

Am besten funktionierte eine Kombination aus verschiedenen Ansätzen, welche man allerdings konsequent mechanisch durchziehen müsste.

Das Problem ist die Verfügbarkeit der benötigten Daten. Mit amerikanischen Aktien hätte sich die Strategie noch am besten umsetzen lassen, da hier entsprechende Screeningmöglichkeiten bestehen. Ich habe die Sache nicht weiter verfolgt, da sich der Dollar zu der Zeit, als ich das Buch gelesen hatte, sehr ungünstig entwickelt hat.

Die Frage wäre, ob sich heute besseres internationales Datenmaterial auftreiben liese.

Am besten funktionierte eine Kombination aus verschiedenen Ansätzen, welche man allerdings konsequent mechanisch durchziehen müsste.

Das Problem ist die Verfügbarkeit der benötigten Daten. Mit amerikanischen Aktien hätte sich die Strategie noch am besten umsetzen lassen, da hier entsprechende Screeningmöglichkeiten bestehen. Ich habe die Sache nicht weiter verfolgt, da sich der Dollar zu der Zeit, als ich das Buch gelesen hatte, sehr ungünstig entwickelt hat.

Die Frage wäre, ob sich heute besseres internationales Datenmaterial auftreiben liese.

Antwort auf Beitrag Nr.: 43.899.120 von betterthantherest am 06.12.12 17:36:28http://books.google.ch/books?id=NMwswtk5UZAC&printsec=frontc…

Danke für den Literaturtipp!

Kursfristig betrachtet, liege ich ja schonmal hinten!

Aber ist ja auch klar, wenn nur Looser-Aktien reinkommen und alle nur durch die rosa Brille schauend Gewinneraktien kaufen!

Kursfristig betrachtet, liege ich ja schonmal hinten!

Aber ist ja auch klar, wenn nur Looser-Aktien reinkommen und alle nur durch die rosa Brille schauend Gewinneraktien kaufen!

Antwort auf Beitrag Nr.: 43.899.384 von MisterGoodwill am 06.12.12 18:24:40Meistens hat es ja einen triftigen Grund, warum eine Aktie im Verhältnis zum Buchwert niedrig notiert. Erfolgreiches Unternehmertum sieht meistens anders aus.

Mir gefällt der Dividendenansatz inzwischen besser.

http://books.google.ch/books?id=Ey5_1fcXA_0C&printsec=frontc…

Da kommt wenigstens auch dann was rüber, wenn die Börse mal nicht so gut läuft. Die zufließenden Mittel können neu angelegt werden, oder man kann sie auch verkonsumieren. Je nachdem in welcher Lebensphase man sich gerade befindet.

Mir gefällt der Dividendenansatz inzwischen besser.

http://books.google.ch/books?id=Ey5_1fcXA_0C&printsec=frontc…

Da kommt wenigstens auch dann was rüber, wenn die Börse mal nicht so gut läuft. Die zufließenden Mittel können neu angelegt werden, oder man kann sie auch verkonsumieren. Je nachdem in welcher Lebensphase man sich gerade befindet.

GDF ist aber auch mit Vorsicht zu genießen. Die haben nämlich auch jede Menge Probleme an der Backe. Beispielsweise eine Horde wildgewordener Sozialisten im Heimatmark. Schon gelesen?

https://www.cortalconsors.de/News/CNIDis15706196-BDJ-TOP-EU-…" target="_blank" rel="nofollow ugc noopener">https://www.cortalconsors.de/News/CNIDis15706196-BDJ-TOP-EU-…

https://www.cortalconsors.de/News/CNIDis15706196-BDJ-TOP-EU-…" target="_blank" rel="nofollow ugc noopener">https://www.cortalconsors.de/News/CNIDis15706196-BDJ-TOP-EU-…

Antwort auf Beitrag Nr.: 43.899.461 von vidar am 06.12.12 18:40:38Huch, die Verlinkung lief nicht optimal.

Antwort auf Beitrag Nr.: 43.899.477 von vidar am 06.12.12 18:44:02https://www.cortalconsors.de/News/CNIDis15706196-BDJ-TOP-EU-…" target="_blank" rel="nofollow ugc noopener">https://www.cortalconsors.de/News/CNIDis15706196-BDJ-TOP-EU-…

Aber Enel und Iberdrola dürften auch ordentlich angezapft werden, wenn es den Staaten ans eingemachte geht. Ein KBV von 0.5 dürfte aber die Fallhöhe begrenzen!

20-30% dürften jetzt auch bei GDF drin sein, nachdem man die bei Enel und Iberdrola auch machen konnte.

Dividenden sind auch wichtig, gerade Nettoschuldenfreiheit in Verbindung mit Dividende gefällt mir sehr gut (Cisco, Corning, China Mobile, Microsoft, eigtl auch Canon und Dell). Mein Median der Dividendenrendite aller Positionen (5%) ist fast doppelt so hoch wie der Median bei DAX-Konzernen (knapp 3%). Ich denke, dass das dann auch beim gewichteten Durchschnitt nicht allzu anders aussieht, aber da müsste ich beim DAX und bei mir selbst die Gewichtung ausrechnen, was recht aufwendig ist. Im Crash kann man mit 5% Dividendenrendite sogar die aktuellen Stückzahlen um 10-15% erhöhen, wenn die Kurse ordentlich nachgeben, um damit schneller wieder die Verluste des Crashs einholen. Deswegen steht der DAX ja so hoch, weil ja die Dividenden reinvestiert einberechnet werden.

Beispiel: Man kauft 1000 Metro für 20 Euro heute und sie fallen im Crash auf 10. Man bekommt 1.35 Dividende und kauft dann nach der ex-Dividende für 8.65 zurück, wobei man 155 Aktien erhält und dann 1155 hat. Dann ist man bereits 17.32 wieder im Plus, obwohl man ja meinen sollte, dass man dann bis 18.65 warten müsse.

Mit Abgeltungssteuer würde man nur 115 Aktien bekommen, und müsste dann nur bis 17.94 warten, um wieder im plus zu sein, was immer noch besser ist, als gar keine Dividende im Crash.

Wer schlau ist, kauft die Aktien natürlich erst im, am besten zum Tiefstpunkt des Crashs, aber wenn jeder das wüsste, wann der Crash ist, würde er seinen Kauf immer zurückstellen, und es würde einen ganz großen Börsencrash geben, bei dem alle Kurse auf 0 fallen und es würde keinen Handel mehr geben, da für 0 auch keiner mehr verkaufen würde, weil er ja nichts mehr zu verlieren hat.

In diesem Strategiedepot werde ich die Dividenden auch einberechnen, wobei ich der Einfachkeit halber annehme, dass die Dividenden nur der Quellensteuer unterliegen und diese nicht zurückgefordert wird, weil es sich für solch niedrige Beträge nicht lohnt.

20-30% dürften jetzt auch bei GDF drin sein, nachdem man die bei Enel und Iberdrola auch machen konnte.

Dividenden sind auch wichtig, gerade Nettoschuldenfreiheit in Verbindung mit Dividende gefällt mir sehr gut (Cisco, Corning, China Mobile, Microsoft, eigtl auch Canon und Dell). Mein Median der Dividendenrendite aller Positionen (5%) ist fast doppelt so hoch wie der Median bei DAX-Konzernen (knapp 3%). Ich denke, dass das dann auch beim gewichteten Durchschnitt nicht allzu anders aussieht, aber da müsste ich beim DAX und bei mir selbst die Gewichtung ausrechnen, was recht aufwendig ist. Im Crash kann man mit 5% Dividendenrendite sogar die aktuellen Stückzahlen um 10-15% erhöhen, wenn die Kurse ordentlich nachgeben, um damit schneller wieder die Verluste des Crashs einholen. Deswegen steht der DAX ja so hoch, weil ja die Dividenden reinvestiert einberechnet werden.

Beispiel: Man kauft 1000 Metro für 20 Euro heute und sie fallen im Crash auf 10. Man bekommt 1.35 Dividende und kauft dann nach der ex-Dividende für 8.65 zurück, wobei man 155 Aktien erhält und dann 1155 hat. Dann ist man bereits 17.32 wieder im Plus, obwohl man ja meinen sollte, dass man dann bis 18.65 warten müsse.

Mit Abgeltungssteuer würde man nur 115 Aktien bekommen, und müsste dann nur bis 17.94 warten, um wieder im plus zu sein, was immer noch besser ist, als gar keine Dividende im Crash.

Wer schlau ist, kauft die Aktien natürlich erst im, am besten zum Tiefstpunkt des Crashs, aber wenn jeder das wüsste, wann der Crash ist, würde er seinen Kauf immer zurückstellen, und es würde einen ganz großen Börsencrash geben, bei dem alle Kurse auf 0 fallen und es würde keinen Handel mehr geben, da für 0 auch keiner mehr verkaufen würde, weil er ja nichts mehr zu verlieren hat.

In diesem Strategiedepot werde ich die Dividenden auch einberechnen, wobei ich der Einfachkeit halber annehme, dass die Dividenden nur der Quellensteuer unterliegen und diese nicht zurückgefordert wird, weil es sich für solch niedrige Beträge nicht lohnt.

Antwort auf Beitrag Nr.: 43.898.244 von MisterGoodwill am 06.12.12 15:02:42Danke fürs Feedback und den Dax-Vergleich im Depot.

Ich habe das nicht umsonst erwähnt, weil ich aus eigener leidiger Erfahrung weiss, wie schwer es ist mit Einzelaktienauswahl einen Index outzuperformen.

Mal schauen, wie's nun weitergeht. Der DAX ist außer Rand und Band.

Man müßte ja nun eigentlich gerade in Finanzwerte investieren.

Es kann doch nicht angehen, dass der Dax bald neues Alltime High verzeichnen könnte und Commerzbank bei 1,4 dümpelt und die Deutsche Bank bei 35.

Aber ich halte mich zurück. Der Thread hat sein Regelwerk und ich werde interessiert verfolgen, wie das Depot sich entwickelt.

Ich habe das nicht umsonst erwähnt, weil ich aus eigener leidiger Erfahrung weiss, wie schwer es ist mit Einzelaktienauswahl einen Index outzuperformen.

Mal schauen, wie's nun weitergeht. Der DAX ist außer Rand und Band.

Man müßte ja nun eigentlich gerade in Finanzwerte investieren.

Es kann doch nicht angehen, dass der Dax bald neues Alltime High verzeichnen könnte und Commerzbank bei 1,4 dümpelt und die Deutsche Bank bei 35.

Aber ich halte mich zurück. Der Thread hat sein Regelwerk und ich werde interessiert verfolgen, wie das Depot sich entwickelt.

Die Manager bei der Deutschen Bank haben bei 33 verkauft! Und die haben auch im März verkauft, danach ging es auf 22! Und die wussten schon warum, sie verkauft haben...

Keine 3% EK - das ist für mich ne Luftnummer! Keine 10 Mrd. Gewinn bei 2 Bio. Bilanzsumme, auch das ist lächerlich *laugh*

Aber wenn die Zahlen stimmen, sind Nachzügler sicher interessant. Aber bei Finanzwerten überzeugt mich nichts, nochnichtmal die Dividende.

Eigentlich müsste man jetzt Telekom und Infineon kaufen, die waren auch mal bei 100

Telekom ist om Cashflow her gar nicht mal so schlecht, seit sie unter 10 ist, hab ich sie auch...

Aber ich werde nicht mehr nachkaufen.

Ich kaufe schon seit 2008 keine Finanzwerte mehr, und bis zuletzt ging mir dadurch auch nichts ab, nur eben in den letzten Monaten war das die angezogene Handbremse.

Keine 3% EK - das ist für mich ne Luftnummer! Keine 10 Mrd. Gewinn bei 2 Bio. Bilanzsumme, auch das ist lächerlich *laugh*

Aber wenn die Zahlen stimmen, sind Nachzügler sicher interessant. Aber bei Finanzwerten überzeugt mich nichts, nochnichtmal die Dividende.

Eigentlich müsste man jetzt Telekom und Infineon kaufen, die waren auch mal bei 100

Telekom ist om Cashflow her gar nicht mal so schlecht, seit sie unter 10 ist, hab ich sie auch...

Aber ich werde nicht mehr nachkaufen.

Ich kaufe schon seit 2008 keine Finanzwerte mehr, und bis zuletzt ging mir dadurch auch nichts ab, nur eben in den letzten Monaten war das die angezogene Handbremse.

Hallo miteinander,

auch eine schöne Idee mit dem Perlentauchen. Und gleich mal einen Vorschlag:

italcementi WKN 851435

Na gut, zugegeben das Teil liegt seit heute morgen im Korb : Ein Schelm ...

: Ein Schelm ...

Es hat gezuckt, Zielerfassung war aber seit längerem aufgeschaltet.

Wieder so eine Entscheidung ohne komplette Prüfung, es war der Preis.

Geschäftsbericht ist nicht so ganz geschmeidig zu erfassen.

Eventuell für hier geeignet so nach meiner Einschätzung.

Bin mal gespannt...

auch eine schöne Idee mit dem Perlentauchen. Und gleich mal einen Vorschlag:

italcementi WKN 851435

Na gut, zugegeben das Teil liegt seit heute morgen im Korb

: Ein Schelm ...

: Ein Schelm ... Es hat gezuckt, Zielerfassung war aber seit längerem aufgeschaltet.

Wieder so eine Entscheidung ohne komplette Prüfung, es war der Preis.

Geschäftsbericht ist nicht so ganz geschmeidig zu erfassen.

Eventuell für hier geeignet so nach meiner Einschätzung.

Bin mal gespannt...

Hat die Beteiligungsgesellschaft Italmobiliare WKN 864875 nicht einen riesigen Brocken von der von Ihnen erwähnten Italcementi WKN 851435 in ihrem Depot? Ich las kürzlich, daß deren Aktienwert noch nicht einmal die Hälfte des Wertes der im Depot lagernden Aktien darstellt. Aus Mangel an italienischer Sprachkenntnis kann ich nichts bestätigen.

Diese Aktie ist wahrhaftig keine Zierde in meinem Depot.

Diese Aktie ist wahrhaftig keine Zierde in meinem Depot.

Gehen wir mal meine Regeln durch:

1. Italcementi

- keine Banken, Versicherungen und anderweitige Finanzdienstleister

trifft sicher zu

- EK-Quote > 25%

vermutlich erfüllt

- keine Stahlwerte

trifft sicher zu

- nur operativ profitable Unternehmen, wenn möglichst Marktführer

trifft zu

- positive Cashflows

trifft zu

- Net Debt/ EBITDA <2

wird deutlich überschritten (3.5)

- Debt/Equity < 0.5

gerade noch erfüllt (0.48)

- Goodwill/Equity <0.25

intangible Assets vernachlässigbar zum Ende von 2011

http://www.italcementigroup.com/NR/rdonlyres/F932591D-1080-4…

Italmobiliare

- keine Banken, Versicherungen und anderweitige Finanzdienstleister

trifft vermutlich zu

- EK-Quote > 25%

>50%

- keine Stahlwerte

trifft vermutlich zu

- nur operativ profitable Unternehmen, wenn möglichst Marktführer

trifft zu

- positive Cashflows

trifft zu

- Net Debt/ EBITDA <2

keine Angabe

- Debt/Equity < 0.5

erfüllt

- Goodwill/Equity <0.25

intangible Assets vernachlässigbar zum Ende von 2011

Aufnahme einer vorsichtigen Position dieses Rohrkrepieres von 150 Stück zu 7.5 fürs Musterdepot!

Dann habe ich eh indirekt beides!

Werde aber privat nicht in diesen Wert investieren, da ich Südeuropa inwischen wieder meide, da ich hier starken Kursverfall in den nächsten 12-24 Monaten befürchte. War eigtl nur Enel bei 2.1, Iberdrola bei 2.7 und Repsol bei 11 interessant für schnelle 20-30%, weil sie verdammt billig schienen, zumindest wenn man nicht den EV einbezog. Denn bei EV/EBITDA ist Enel inzwischen nichtmal mehr billiger als Microsoft. Ich hab nur noch 100 Repsol, ansonsten alles entsorgt.

Und in Frankreich, was ich stattdessen jetzt zu südeuropa zählen würde, waren es nach dem Verkauf obiger Werte Bouygues bei 18, FT bei 8 und GDF bei 15. Vivendi hat die schnellen 30% excl. Dividende seit den 12 im April ja schon gemacht.

1. Italcementi

- keine Banken, Versicherungen und anderweitige Finanzdienstleister

trifft sicher zu

- EK-Quote > 25%

vermutlich erfüllt

- keine Stahlwerte

trifft sicher zu

- nur operativ profitable Unternehmen, wenn möglichst Marktführer

trifft zu

- positive Cashflows

trifft zu

- Net Debt/ EBITDA <2

wird deutlich überschritten (3.5)

- Debt/Equity < 0.5

gerade noch erfüllt (0.48)

- Goodwill/Equity <0.25

intangible Assets vernachlässigbar zum Ende von 2011

http://www.italcementigroup.com/NR/rdonlyres/F932591D-1080-4…

Italmobiliare

- keine Banken, Versicherungen und anderweitige Finanzdienstleister

trifft vermutlich zu

- EK-Quote > 25%

>50%

- keine Stahlwerte

trifft vermutlich zu

- nur operativ profitable Unternehmen, wenn möglichst Marktführer

trifft zu

- positive Cashflows

trifft zu

- Net Debt/ EBITDA <2

keine Angabe

- Debt/Equity < 0.5

erfüllt

- Goodwill/Equity <0.25

intangible Assets vernachlässigbar zum Ende von 2011

Aufnahme einer vorsichtigen Position dieses Rohrkrepieres von 150 Stück zu 7.5 fürs Musterdepot!

Dann habe ich eh indirekt beides!

Werde aber privat nicht in diesen Wert investieren, da ich Südeuropa inwischen wieder meide, da ich hier starken Kursverfall in den nächsten 12-24 Monaten befürchte. War eigtl nur Enel bei 2.1, Iberdrola bei 2.7 und Repsol bei 11 interessant für schnelle 20-30%, weil sie verdammt billig schienen, zumindest wenn man nicht den EV einbezog. Denn bei EV/EBITDA ist Enel inzwischen nichtmal mehr billiger als Microsoft.

Ich hab nur noch 100 Repsol, ansonsten alles entsorgt.Und in Frankreich, was ich stattdessen jetzt zu südeuropa zählen würde, waren es nach dem Verkauf obiger Werte Bouygues bei 18, FT bei 8 und GDF bei 15. Vivendi hat die schnellen 30% excl. Dividende seit den 12 im April ja schon gemacht.

Zitat von cure:Zitat von cure: Schau dir mal KSB an ..die Vz ( um die 360 € )....sollte hier auch gut reinpassen ....

Bankschuldenfrei

Unter Buchwert

Einstelliges KGV

Weltmarktführer

Div um die 4 %

Gewinn steigt wieder gegenüber 2011

Für Weltmarktführer werden eigentlich KGV"s von 15 gezahlt ..

KZ 450 ..mind.

Cure

..langsam scheint die Börse auch diese Witzkurse der KSB Vz.mitzubekommen ...mal sehn wann wir die 400 sehen...

Cure

...durch die 400 ...Hälfte der Strecke bis zu meinem KZ von 450 geschafft ...hier lag Geld auf der Straße um die 350 einfach so rum ...

Cure

Neuer Wert ...schaut mal KHD Humbold Wedag ( 657800)...MK von 215 Mio.trifft auf Cash von 280 Mio ..sowas gab"s mal im neuen Markt ( Syzygy,Sinner,Antwerpes,Varetis etc ) ...nannten sich damals "Cashmonster "

Der Wert ist profitabel ! Kurs mit einer 5 vor dem Komma sollten/könnten drin sein ...

Der Wert ist profitabel ! Kurs mit einer 5 vor dem Komma sollten/könnten drin sein ...

@nicklich

Hallole,

habe ich Ihre Frage so richtig erfasst:

60% Anteil: Wert bei Kauf Faktor = 1

derzeitig bilanziert mit < 0,5

? Wenn nicht bitte kurze Info.

werde mich mal zeitnah damit auseinandersetzen, leider wenig davon im Moment jedoch spätestens am WE.

Eventuell ist ein Anderer schneller?

Gruß

Hallole,

habe ich Ihre Frage so richtig erfasst:

60% Anteil: Wert bei Kauf Faktor = 1

derzeitig bilanziert mit < 0,5

? Wenn nicht bitte kurze Info.

werde mich mal zeitnah damit auseinandersetzen, leider wenig davon im Moment jedoch spätestens am WE.

Eventuell ist ein Anderer schneller?

Gruß

Antwort auf Beitrag Nr.: 43.917.681 von MisterGoodwill am 12.12.12 00:23:09@mistergoodwill

Hallole,

besten Dank für die schnelle Antwort.

Aber für 7,5 ? ins Depot mit itmo. ? (watch oder andere wkn)

Daten aus G-Bericht oder fremd aufbereitet z.B. vwd

Gruß

Hallole,

besten Dank für die schnelle Antwort.

Aber für 7,5 ? ins Depot mit itmo. ? (watch oder andere wkn)

Daten aus G-Bericht oder fremd aufbereitet z.B. vwd

Gruß

@nickich

oder meinten Sie den Nennwert 1 € Stammkap.

derzeitiger Kurswert 3,5 €

Ist aber ein Traumwert + Kapitalrücklagen

Gruß

oder meinten Sie den Nennwert 1 € Stammkap.

derzeitiger Kurswert 3,5 €

Ist aber ein Traumwert + Kapitalrücklagen

Gruß

@cure

Hallole, (steno)

gibt' zum net-net-prinzip

klasse, allerdings daten von vwd im schnellcheck (ohne eigene analy.)

Gruß bis demnächst hier

Hallole, (steno)

gibt' zum net-net-prinzip

klasse, allerdings daten von vwd im schnellcheck (ohne eigene analy.)

Gruß bis demnächst hier

Halte aber jetzt privat nicht viel von italienischen Aktien und außerdem habe ich genug in Substanzwerten, die unter tangiblen EK zu haben sind, deswegen werde ich sowas wohl nicht näher in Erwägung ziehen. Zudem habe ich auch sehr viele verschiedene Werte im Depot und noch mehr machen es noch unübersichtlicher, sodass ich eher weiter bestehendes von dem ich überzeugt bin, nachkaufen würde. Aber das Depot hier ist ja nur ein Experiment und Werte von denen ich überzeugt bin, sind ja sogar auch dabei, siehe Corning, KSB, Mühlbauer, OMV und Wacker! Hab ich schon öfters nachgekauft, doch jetzt gehts ja bei dreien davon wieder hoch. Mühlbauer bei 16 nochmals zum Spaß 50 Stück hab ich aber nix dagegegen, da ich eh immer genug Freitrades habe. Auch mit Kleinvieh kann man paar Ocken verdienen, wie man bei Wacker sieht. Werde aber mindestens noch bis 52 dabei bleiben, um den noch laufenden Shortsqueeze auskosten zu können.

Hab ich schon öfters nachgekauft, doch jetzt gehts ja bei dreien davon wieder hoch. Mühlbauer bei 16 nochmals zum Spaß 50 Stück hab ich aber nix dagegegen, da ich eh immer genug Freitrades habe. Auch mit Kleinvieh kann man paar Ocken verdienen, wie man bei Wacker sieht. Werde aber mindestens noch bis 52 dabei bleiben, um den noch laufenden Shortsqueeze auskosten zu können.

Antwort auf Beitrag Nr.: 43.922.252 von MisterGoodwill am 12.12.12 23:09:10@mistergoodwill

nee nee,

italcementi WKN 864 875 müsste es schon sein.

WKN 870541 sind RSP = frei überführt: bedingte Belegschaftakten eventuell mit Discount.

Musste aber auch nachschauen.

Hinsichtlich net debt/EBITAD: ca. 2 nach vwd Zahlen E2011

Entscheidung jedoch durch Fond CEO, und nur keine Hektik damit,

bis demnächst.

nee nee,

italcementi WKN 864 875 müsste es schon sein.

WKN 870541 sind RSP = frei überführt: bedingte Belegschaftakten eventuell mit Discount.

Musste aber auch nachschauen.

Hinsichtlich net debt/EBITAD: ca. 2 nach vwd Zahlen E2011

Entscheidung jedoch durch Fond CEO

, und nur keine Hektik damit,bis demnächst.

morgen miteinander,

haben wir die cementi auf trab gebracht...

bis demnächts

haben wir die cementi auf trab gebracht...

bis demnächts

Das ist jedenfalls die Aktie, die Max Otte neben OTE und France Telecom usw. immer empfohlen hat.

Ich glaube, dass ich dann die Sparaktien gewählt habe, was unseren Vz. entspricht.

Ich glaube, dass ich dann die Sparaktien gewählt habe, was unseren Vz. entspricht.

Hallo miteinander,

zu italcementi:

net debt/EBITAD ist doch ca. 3,5: Nach Q3/2012 ca. 4 aus G_Bericht.

Bei vwd 2011 sind nur Personalkosten als Kosten des Umsatzes berücksichtigt da fehlt etwas in der Aufstellung, deshalb in der Hektik gestern dieses nicht erkannt.

Damit stimmt ein Prinzip nicht, somit können wir ihn eigentlich nicht aufnehmen?

Privat Depot mal außen vor, bei dem Sprung, Eindeckung: Was sonst?

zu KHD Wedag:

Tausch Geld gegen Geld 1€ für ca. 0,75 €.

Cashflow aus Betrieb (9M2012) -28 Mio.: Projektverschiebung! Und Stichtag bedingt?

Nur 2,9 Mio. Anlagenvermögen: Bereits abgeschrieben oder Bilanzwertansatz niedrigst?

Capex-Hollyday?

Eventuell ein Beteiligungsverkauf 2009/2010, Kapitalrücklagen hoch gesetzt in 2011.

GB ca. 150 Seiten, man fasst es nicht. Man findet immer ein Problem bei solchen Preisen.

Wichtig ist nur, dass das Management es zeitnah bringt und Mr. Market honoriert.

zu italcementi:

net debt/EBITAD ist doch ca. 3,5: Nach Q3/2012 ca. 4 aus G_Bericht.

Bei vwd 2011 sind nur Personalkosten als Kosten des Umsatzes berücksichtigt da fehlt etwas in der Aufstellung, deshalb in der Hektik gestern dieses nicht erkannt.

Damit stimmt ein Prinzip nicht, somit können wir ihn eigentlich nicht aufnehmen?