Zur Rose , grösste Versandapotheke Europas - 500 Beiträge pro Seite

eröffnet am 20.10.17 16:23:31 von

neuester Beitrag 17.04.24 15:09:25 von

neuester Beitrag 17.04.24 15:09:25 von

Beiträge: 619

ID: 1.264.626

ID: 1.264.626

Aufrufe heute: 1

Gesamt: 46.589

Gesamt: 46.589

Aktive User: 0

ISIN: CH0042615283 · WKN: A0Q6J0

85,18

EUR

-0,41 %

-0,35 EUR

Letzter Kurs 13:33:03 Lang & Schwarz

Neuigkeiten

25.04.24 · dpa-AFX |

25.04.24 · dpa-AFX |

23.04.24 · dpa-AFX |

23.04.24 · dpa-AFX Analysen |

23.04.24 · dpa-AFX |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4137 | +44,53 | |

| 0,7500 | +36,36 | |

| 10,000 | +25,00 | |

| 6,0000 | +25,00 | |

| 56,69 | +20,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,7200 | -19,60 | |

| 4,0000 | -27,27 | |

| 20,000 | -28,06 | |

| 2,7280 | -29,14 | |

| 14,510 | -32,32 |

Zur Rose steigert Umsatz im dritten Quartal und übernimmt Eurapon - Aktien gefragt | 17.10.17 | finanzen.ch

Versandapotheke Zur Rose / DocMorris 23394786

Besonders deutlich legte die deutsche Tochtergesellschaft DocMorris zu, wie das seit Anfang Juli an der Schweizer Börse SIX kotierte Unternehmen am Dienstag...

http://www.finanzen.ch/nachrichten/aktien/Zur-Rose-steigert-…

Versandapotheke Zur Rose / DocMorris 23394786

Besonders deutlich legte die deutsche Tochtergesellschaft DocMorris zu, wie das seit Anfang Juli an der Schweizer Börse SIX kotierte Unternehmen am Dienstag...

http://www.finanzen.ch/nachrichten/aktien/Zur-Rose-steigert-…

Zusammenarbeit mit grosser Krankenkasse

Die Krankenkasse KPT mit 422'000 Versicherten hat eine Telemed Vereinbarung mit ROSE abgeschlossen.Auf der standart Prämie wird ein Rabatt von bis zu 20% gewährt, Bedingung; bezug der Medikamente über ROSE.

Ich bin selber bei der KPT versichert und stelle auf dieses Modell um.

Ich erwarte positive Auswirkungen bei ROSE auf den Bestellungseingang

und hab mir paar Stücke zugelegt.

Antwort auf Beitrag Nr.: 55.992.855 von hasi22 am 20.10.17 16:25:09und wieviele dieser 422'000 Versicherten werden ins Telmed wechseln...

vielleicht 0.001% - (sind wohl eh nicht ganz dicht, die Grundversicherung bei der KPT zu haben... gibt günstigere Anbieter... und die Grundversicherung ist CH weit identisch....)

als Beispiel Sparpotenzial/Jahr: CHF 1'395.60 wenn du von KPT weg gehst....

da sind die 20% für die Medis falls du welche brauchst wohl ein Witz.....

Bist du wirklich so naiv und denkst das jetzt jeder zu Telmed wechselt?

Da wirst du einfach hingehalten... die Person im Callcenter wird vermutlich dafür bezahlt, dir von einem Arztbesuch abzuraten... mir sind einige sehr üble Geschichten bekannt...

Und das Problem dabei ist, die 20% kriegst du nur, wenn du über die ROSE bestellst, und das dauert dann wohl nochmals 24 Stunden... Assura hat dieses Angebot meines Wissens auch...

Du gehst zum Arzt heute 9:00

brauchst ein Medikament (kaufst dieses nicht beim Arzt - obwohl er ziemlich sicher zur Rose Aktionär ist und die Medis auch dort bestellt)... du schleppst dich nach hause und bestellst die Medizin die dann vielleicht morgen oder übermorgen oder am Montag ankommt.... tolle 20%.....

vielleicht bist du bis Montag 14:00 bis der Postbote kommt gestorben?

Vermutlich ist die Aktie ein gutes Langzeitinvestment aber sicher nicht auf der Basis eines

"pseudo" Vertrages mit einer Minderheit von KPT Klienten...

Cheers

vielleicht 0.001% - (sind wohl eh nicht ganz dicht, die Grundversicherung bei der KPT zu haben... gibt günstigere Anbieter... und die Grundversicherung ist CH weit identisch....)

als Beispiel Sparpotenzial/Jahr: CHF 1'395.60 wenn du von KPT weg gehst....

da sind die 20% für die Medis falls du welche brauchst wohl ein Witz.....

Bist du wirklich so naiv und denkst das jetzt jeder zu Telmed wechselt?

Da wirst du einfach hingehalten... die Person im Callcenter wird vermutlich dafür bezahlt, dir von einem Arztbesuch abzuraten... mir sind einige sehr üble Geschichten bekannt...

Und das Problem dabei ist, die 20% kriegst du nur, wenn du über die ROSE bestellst, und das dauert dann wohl nochmals 24 Stunden... Assura hat dieses Angebot meines Wissens auch...

Du gehst zum Arzt heute 9:00

brauchst ein Medikament (kaufst dieses nicht beim Arzt - obwohl er ziemlich sicher zur Rose Aktionär ist und die Medis auch dort bestellt)... du schleppst dich nach hause und bestellst die Medizin die dann vielleicht morgen oder übermorgen oder am Montag ankommt.... tolle 20%.....

vielleicht bist du bis Montag 14:00 bis der Postbote kommt gestorben?

Vermutlich ist die Aktie ein gutes Langzeitinvestment aber sicher nicht auf der Basis eines

"pseudo" Vertrages mit einer Minderheit von KPT Klienten...

Cheers

Blöde Aktie !!!!! Bin raus

ganz guter Brancheneinblick:

Zur Rose/Shop-Apotheke: Ritt auf der Rasierklinge

Berlin - Die Shop-Apotheke hat 2018 ihren Umsatz auf 540 Millionen Euro fast verdoppelt, der DocMorris-Mutterkonzern Zur Rose wird am morgigen Mittwoch melden, erstmals die Schwelle von einer Milliarde Euro überschritten zu haben. Doch tief in den Bilanzen sieht es weit weniger ruhmreich aus. Zur Ertragslage wird es zwar erst bei der Präsentation der endgültigen Zahlen im März Informationen gehen. Doch fest steht: Wenn die beiden börsennotierten Holland-Versender weiter so viel Geld verbrennen, wird ihnen über kurz oder lang die Luft ausgehen.

https://www.apotheke-adhoc.de/nachrichten/detail/markt/zur-r…

Zur Rose/Shop-Apotheke: Ritt auf der Rasierklinge

Berlin - Die Shop-Apotheke hat 2018 ihren Umsatz auf 540 Millionen Euro fast verdoppelt, der DocMorris-Mutterkonzern Zur Rose wird am morgigen Mittwoch melden, erstmals die Schwelle von einer Milliarde Euro überschritten zu haben. Doch tief in den Bilanzen sieht es weit weniger ruhmreich aus. Zur Ertragslage wird es zwar erst bei der Präsentation der endgültigen Zahlen im März Informationen gehen. Doch fest steht: Wenn die beiden börsennotierten Holland-Versender weiter so viel Geld verbrennen, wird ihnen über kurz oder lang die Luft ausgehen.

https://www.apotheke-adhoc.de/nachrichten/detail/markt/zur-r…

Trading Spotlight

Zur Rose: Angst vor einem Übergangsjahr

https://www.cash.ch/news/top-news/versandapotheke-zur-rose-a…

https://www.cash.ch/news/top-news/versandapotheke-zur-rose-a…

diverse positive Meldungen

verhelfen zu Kursanstieg 92,60 CHF +2,77% +2,50 CHF

Berenberg Bank bestätigt kaufen bis 150 CHF

Veraison hat sich an Zur Rose beteiligt

Der aktivistische Investor Veraison Capital ist bei der Versandapotheke Zur Rose eingestiegen. Gregor Greber, Mitgründer von Veraison, bestätigte am Freitag gegenüber AWP einen entsprechenden Bericht.

12.04.2019 12:58

Die Höhe des Anteils oder die weiteren Pläne mit der Beteiligung wollte Greber aber nicht kommentieren. "Wir sprechen mit dem Verwaltungsrat und Management, nicht über sie." Im Bericht der Finanzmarktplattform "The Market" hiess es, die Beteiligungsgesellschaft halte laut ihrem Geschäftsbericht von 2018 einen Anteil von 1,2 Prozent an Zur Rose.

Damit läge die Beteiligung unter der meldepflichtigen Schwelle von 3 Prozent. Das Aktienpaket habe zu aktuellen Kursen einen Wert von rund 9,5 Millionen Franken und entspreche knapp 4 Prozent des Fondsvermögen von Veraison.

Veraison <-> KWE

Hallo zusammen,andererseits: die Vermutung, daß KWE aussteigen möchte, träfe dann hoffentlich auf den Abnehmer Veraison ... Dieser wäre, wenn er alle Aktien übernehmen würde, ja dann wohl größter Aktionär der Zur Rose Gruppe.

Warten wir es ab :-)

Aktionärsgruppe bei Zur Rose löst sich auf

https://www.cash.ch/news/top-news/bedeutende-aktionaere-akti…

https://www.cash.ch/news/top-news/bedeutende-aktionaere-akti…

Zur Rose-Chef Oberhänsli im Interview mit : «Es wird auch für Amazon schwierig, an uns vorbeizukommen»

https://themarket.ch/interview/es-wird-auch-fuer-eine-amazon…

https://themarket.ch/interview/es-wird-auch-fuer-eine-amazon…

Zur Rose Group: Amazon-Mann verstärkt als COO die Unternehmensleitung

https://www.schweizeraktien.net/blog/2020/01/13/zur-rose-gro…

https://www.schweizeraktien.net/blog/2020/01/13/zur-rose-gro…

Corona verhilft den Apotheken zu einem Schub – vor allem online

https://www.nzz.ch/finanzen/coronavirus-online-apotheken-erl…

https://www.nzz.ch/finanzen/coronavirus-online-apotheken-erl…

Antwort auf Beitrag Nr.: 63.335.842 von pickuru am 15.04.20 15:21:22Die Aussichten sind rosig! Und das kann man in diesen Zeiten wirklich nicht für viele Branchen und Firmen sagen. Der große Mitbewerber für den deutschen Markt (Shop Apotheke) sollte langfristig ebenso stark wachsen können.

Zur Rose Group: Anklageerhebung im Zusammenhang mit dem Versand rezeptfreier Medikamente und der elektronischen Rezeptierung

https://www.dgap.de/dgap/News/corporate/zur-rose-group-ankla…

https://www.dgap.de/dgap/News/corporate/zur-rose-group-ankla…

Finde das Thema e-Apotheke auch sehr interessant - schade das Zur Rose und Shopapotheke beide noch keinen Gewinn erwirtschaften.

Gibt es irgendwo einen Bericht oder ein Statement ab welchem Umsatz/Zeitpunkt sie mit einem positiven Ergebnis rechnen?

Woran hackt es das man noch keinen Gewinn erwirtschaften kann?

Gibt es irgendwo einen Bericht oder ein Statement ab welchem Umsatz/Zeitpunkt sie mit einem positiven Ergebnis rechnen?

Woran hackt es das man noch keinen Gewinn erwirtschaften kann?

Wie kommt es, dass Shop Apotheke aktuell absolut durch die Decke geht und bei Zur Rose kein Hype entsteht? Bei ungefähr gleicher Marktkapitalisierung erscheint mir eine Investition in Zur Rose als deutlich interessanter, da man hier eben auch in DocMorris, Medpex, Apotal und Eurapon investiert. Zudem ist Zur Rose bereits größer, als Shop Apotheke.

Es kommt mir ungefähr so vor, wie bei MasterCard und Visa. Visa ist das größere Unternehmen, MasterCard mehr im Hype. Letztenendes sind aber beide Unternehmen eine interessante Investition.

Es kommt mir ungefähr so vor, wie bei MasterCard und Visa. Visa ist das größere Unternehmen, MasterCard mehr im Hype. Letztenendes sind aber beide Unternehmen eine interessante Investition.

Antwort auf Beitrag Nr.: 64.874.615 von rheinlandfuchs am 25.08.20 13:30:49Hallo

In der Schweiz laufen Gespräche Firmen die wegen Corona viel verdient hsben stärker zu besteuern...

Weniger Operationen wegen Corona - weniger Spitalgäste dir Medikamente benötigen...

Währungsschwankungen...

Kurskonstellation bereitet vermutlich einen Ausbruch vor - Anstieg längerfristig zu erwarten

Setz nicht alles auf ein Pferd!

Good Luck

Chartier

In der Schweiz laufen Gespräche Firmen die wegen Corona viel verdient hsben stärker zu besteuern...

Weniger Operationen wegen Corona - weniger Spitalgäste dir Medikamente benötigen...

Währungsschwankungen...

Kurskonstellation bereitet vermutlich einen Ausbruch vor - Anstieg längerfristig zu erwarten

Setz nicht alles auf ein Pferd!

Good Luck

Chartier

Antwort auf Beitrag Nr.: 64.927.730 von Chartier am 30.08.20 08:37:47Hi Chartier,

aber Steuern zahlt man doch nur auf Gewinne und die Zur Rose Group macht unterm Strich Verluste. Es mag einzelne Unternehmen in dem Firmengeflecht geben, die Gewinne erzielen, aber diese können den Kohl ja eigentlich nicht fett machen.

Dass es weniger Operationen gab, ist in meinen Augen eher ein Pluspunkt für Zur Rose. Einer Operation unterzieht man sich, um ein gesundheitliches Problem in der Regel dauerthaft zu beseitigen. Wenn die Operation verschoben wird, muss man auf Medikamente zurückgreifen, um einen guten gesundheitlichen Zustand zumindest temporär aufrecht erhalten zu können. Hinzu kommt, dass Nahrungsergänzungemittel und Alltagsmedikamente (Beruhigungsmittel, Kopfschmerztabletten, Schlaftabletten, Hustensaft, etc.) wegen der Einschränkungen durch Corona nun in erster Linie online bestellt werden.

Ein erhöhtes Aufkommen an Bestellungen in Online-Apotheken spiegelt ja auch der Kurs von Shop Apotheke wider. Aber auch Docmorris, Medpex, Zur Rose, etc. haben von enormen Zuwächsen bei Seitenaufrufen und Bestellungen profitiert.

Der Euro ist gegenüber dem Schweizer Franken leicht gestiegen seit März, allerdings dürfte dies keine so großen Auswirkungen haben, zumal einige der Zur Rose-Töchter ja auch in Euro handeln (DocMorris, Medpex, etc.).

Wenn man die aktuelle Bewertung von Shop Apotheke als gerechtfertigt ansieht, ist Zur Rose Group in meinen Augen aktuell völlig unterbewertet. Ich werde vermutlich in beide Unternehmen investieren, setze dann aber 2/3 auf Zur Rose Group und nur 1/3 auf Shop Apotheke.

aber Steuern zahlt man doch nur auf Gewinne und die Zur Rose Group macht unterm Strich Verluste. Es mag einzelne Unternehmen in dem Firmengeflecht geben, die Gewinne erzielen, aber diese können den Kohl ja eigentlich nicht fett machen.

Dass es weniger Operationen gab, ist in meinen Augen eher ein Pluspunkt für Zur Rose. Einer Operation unterzieht man sich, um ein gesundheitliches Problem in der Regel dauerthaft zu beseitigen. Wenn die Operation verschoben wird, muss man auf Medikamente zurückgreifen, um einen guten gesundheitlichen Zustand zumindest temporär aufrecht erhalten zu können. Hinzu kommt, dass Nahrungsergänzungemittel und Alltagsmedikamente (Beruhigungsmittel, Kopfschmerztabletten, Schlaftabletten, Hustensaft, etc.) wegen der Einschränkungen durch Corona nun in erster Linie online bestellt werden.

Ein erhöhtes Aufkommen an Bestellungen in Online-Apotheken spiegelt ja auch der Kurs von Shop Apotheke wider. Aber auch Docmorris, Medpex, Zur Rose, etc. haben von enormen Zuwächsen bei Seitenaufrufen und Bestellungen profitiert.

Der Euro ist gegenüber dem Schweizer Franken leicht gestiegen seit März, allerdings dürfte dies keine so großen Auswirkungen haben, zumal einige der Zur Rose-Töchter ja auch in Euro handeln (DocMorris, Medpex, etc.).

Wenn man die aktuelle Bewertung von Shop Apotheke als gerechtfertigt ansieht, ist Zur Rose Group in meinen Augen aktuell völlig unterbewertet. Ich werde vermutlich in beide Unternehmen investieren, setze dann aber 2/3 auf Zur Rose Group und nur 1/3 auf Shop Apotheke.

Antwort auf Beitrag Nr.: 64.929.449 von rheinlandfuchs am 30.08.20 14:05:56Doc Morris iat dich im Besitz von der Rose- oder war das nur ein Geruecht?

Vielleicht kaufst du dir noch eine Us Telemedizin bude

Vielleicht kaufst du dir noch eine Us Telemedizin bude

Antwort auf Beitrag Nr.: 64.930.422 von Chartier am 30.08.20 17:34:54Zu den Tochterfirmen der Zur Rose Group gehören die Online-Apotheken Zur Rose, DocMorris, Medpex, Eurapon, apo-rot und Vitalsana. Außerdem hat die Zur Rose Group noch TeleClinic und BlueCare übernommen, zwei weitere Dienstleister im Gesundheitswesen.

In meinen Augen ist die Zur Rose Group damit insgesamt deutlich besser aufgestellt, als Shop Apotheke.

In meinen Augen ist die Zur Rose Group damit insgesamt deutlich besser aufgestellt, als Shop Apotheke.

Kooperation mit der KPT

https://www.dgap.de/dgap/News/corporate/zur-rose-und-die-kpt…Die Gesundheitsplattform wächt beständig.

Gruß

Value

Antwort auf Beitrag Nr.: 65.014.716 von valueanleger am 08.09.20 07:57:15

Handel Zur Rose

Über welche Börse kauft Ihr Zur Rose? Tradegate? Kann leider nicht direkt an der Schweizer Börse handeln.

Antwort auf Beitrag Nr.: 65.018.271 von drysler am 08.09.20 13:10:46

Tradegate geht nicht.

Dafür aber die Baader Bank oder, wie für fast alle schweizer Aktien, LuS.

Gruß

Value

Zitat von drysler: Über welche Börse kauft Ihr Zur Rose? Tradegate? Kann leider nicht direkt an der Schweizer Börse handeln.

Tradegate geht nicht.

Dafür aber die Baader Bank oder, wie für fast alle schweizer Aktien, LuS.

Gruß

Value

Die Korrektur scheint beendet.

Da ist noch viel Luft nach oben.

Mit der Übernahme von Teleclinic hat man sich aber nicht nur Freunde gemacht.

Gruß

Value

Da ist noch viel Luft nach oben.

Mit der Übernahme von Teleclinic hat man sich aber nicht nur Freunde gemacht.

Gruß

Value

Zur Rose-Gruppe beschleunigt Wachstum im dritten Quartal 2020

https://www.dgap.de/dgap/News/corporate/zur-rosegruppe-besch…

https://www.dgap.de/dgap/News/corporate/zur-rosegruppe-besch…

Antwort auf Beitrag Nr.: 65.447.847 von Huusmeister am 21.10.20 07:14:06

Sieht doch ganz gut aus.

Warum nur die Kursschwäche?

Ich habe meine Käufe inzwischen abgeschlossen.

Gruß

Value

Zitat von Huusmeister: Zur Rose-Gruppe beschleunigt Wachstum im dritten Quartal 2020

https://www.dgap.de/dgap/News/corporate/zur-rosegruppe-besch…

Sieht doch ganz gut aus.

Warum nur die Kursschwäche?

Ich habe meine Käufe inzwischen abgeschlossen.

Gruß

Value

Heute super News aus dem Hause Zur Rose:

https://www.deraktionaer.de/artikel/pharma-biotech/zur-rose-…

Zusammenarbeit mit Novo Nordisk im Bereich Adipositas - erstmal auf Deutschland beschränkt und später soll es auch in anderen europäischen Märkten weitergehen.

Da kommen zwei Unternehmen zusammen die ich sehr schätze :-).

https://www.deraktionaer.de/artikel/pharma-biotech/zur-rose-…

Zusammenarbeit mit Novo Nordisk im Bereich Adipositas - erstmal auf Deutschland beschränkt und später soll es auch in anderen europäischen Märkten weitergehen.

Da kommen zwei Unternehmen zusammen die ich sehr schätze :-).

Und damit in CHF ein neues Allzeithoch.

Warum habe ich nur so wenig Stücke gekauft ???

Warum habe ich nur so wenig Stücke gekauft ???

Kaufen mit Kursziel 500 CHF

https://de.marketscreener.com/kurs/aktie/ZUR-ROSE-GROUP-AG-3…Da kommt heute ja Leben in die Bude

Antwort auf Beitrag Nr.: 66.397.445 von 1erhart am 12.01.21 12:32:27

Da war mein Einstieg zu den Ausverkaufkursen nicht falsch.

500 CHF wäre der Hammer.

Gruß

Value

Zitat von 1erhart: https://de.marketscreener.com/kurs/aktie/ZUR-ROSE-GROUP-AG-3…

Da kommt heute ja Leben in die Bude

Da war mein Einstieg zu den Ausverkaufkursen nicht falsch.

500 CHF wäre der Hammer.

Gruß

Value

Antwort auf Beitrag Nr.: 66.405.035 von valueanleger am 12.01.21 18:06:11Die ersten 50 von 200 sind heute ja schon mal da.

Antwort auf Beitrag Nr.: 66.405.161 von 1erhart am 12.01.21 18:10:39

Ja, und die Zusammenarbeit mit Novo Nordisk muss nicht ein Einzelfall bleiben.

Zur Rose ist viel mehr als nur eine reine Versandapotheke.

Gruß

Value

Zitat von 1erhart: Die ersten 50 von 200 sind heute ja schon mal da.

Ja, und die Zusammenarbeit mit Novo Nordisk muss nicht ein Einzelfall bleiben.

Zur Rose ist viel mehr als nur eine reine Versandapotheke.

Gruß

Value

CEO von "Zur Rose" Walter Oberhänsli im Interview vom 21. Januar 2021

https://aktien-boersen.blogspot.com/2021/01/ceo-von-zur-rose…

https://aktien-boersen.blogspot.com/2021/01/ceo-von-zur-rose…

Der Kursanstieg ist nur noch unglaublich.

Ich dachte die 500 SFr brauchen noch ewig - wenn es so weitergeht dauerts nicht mehr lange.

Gruß

Value

Ich dachte die 500 SFr brauchen noch ewig - wenn es so weitergeht dauerts nicht mehr lange.

Gruß

Value

Antwort auf Beitrag Nr.: 66.548.843 von valueanleger am 21.01.21 18:49:10Damit hätten wir ja schon 150 von den 200

Hoch heute 449 CHF

Hoch heute 449 CHF

Punktlandung

Schlusskurs gestern in Zürich: 500,00 CHFKursziel erreicht sozusagen.

Auf gehts!

Die Deutsche Bank erhöht das Kursziel für Zur Rose auf 420 von 360 Franken und belässt die Einstufung auf "Buy".

https://www.cash.ch/news/top-news/aktie-von-zur-rose-erhaelt…

https://www.cash.ch/news/top-news/aktie-von-zur-rose-erhaelt…

Auch wenn es aktuell etwas rappelt nach den Zahlen, sind die Aussichten positiv...

Die Baader Bank hat Zur Rose Group nach Halbjahreszahlen auf "Buy" mit einem Kursziel von 500 Franken belassen. Die Online-Apotheke habe insgesamt solide abgeschnitten und die Umsatzerwartungen erfüllt, schrieb Analyst Volker Bosse in einer am Mittwoch vorliegenden Studie. Die Umsatzdynamik im zweiten Quartal sei höher als beim Konkurrenten Shop Apotheke. Dagegen liege das bereinigte operative Ergebnis (Ebitda) wegen der gestiegenen Kosten deutlich unter den Prognosen./gl/mis

https://www.wallstreet-online.de/nachricht/14297603-analyse-…

Die Baader Bank hat Zur Rose Group nach Halbjahreszahlen auf "Buy" mit einem Kursziel von 500 Franken belassen. Die Online-Apotheke habe insgesamt solide abgeschnitten und die Umsatzerwartungen erfüllt, schrieb Analyst Volker Bosse in einer am Mittwoch vorliegenden Studie. Die Umsatzdynamik im zweiten Quartal sei höher als beim Konkurrenten Shop Apotheke. Dagegen liege das bereinigte operative Ergebnis (Ebitda) wegen der gestiegenen Kosten deutlich unter den Prognosen./gl/mis

https://www.wallstreet-online.de/nachricht/14297603-analyse-…

Zur Rose ist meiner Ansicht nach ne richtige Perle. Mir gefällt wie strategisch und breit sie sich aufstellen und investieren. Die Gruppe ist viel mehr als eine digitale Versandapotheke. In der Zukunft wird es hier viele Möglichkeiten geben Geld zu verdienen (Stichwort digitale Rezepte, Telehealth + der eig. Verkauf von Medikamenten) und die traditionellen Apotheken werden zwangsläufig Boden verlieren.

Der Kurs randaliert nach unten  Gruss an dich, du weist schon wer...

Gruss an dich, du weist schon wer...

Gruss an dich, du weist schon wer...

Gruss an dich, du weist schon wer...

Verschoben ist nicht aufgehoben:

Shop Apotheke Europe und Zur Rose: Testphase für E-Rezept wird verlängert – Aktien unter Druck

Bei der Einführung des elektronischen Rezepts ist die Testphase verlängert worden. Die seit Juli laufende, ursprünglich auf drei Monate angelegte Testanwendung in einigen Praxen, Klinken und Apotheken in Berlin und Brandenburg laufe nun bis Ende November, teilte die Gematik am Donnerstag in Berlin mit.

https://www.deraktionaer.de/artikel/pharma-biotech/shop-apot…

Die neun Zahlen liegen vor, der Ausblick sieht nicht so gut aus, wie ist Euer Meinung dazu?

https://www.zurrosegroup.com/websites/zurrosegroup/German/20…

https://www.zurrosegroup.com/websites/zurrosegroup/German/20…

Ein ambitioniertes Kursziel des Analysten, das er da ausruft:

Jefferies belässt Zur Rose Group auf 'Buy' - Ziel 571 Franken

Die Investmentbank Jefferies hat die Einstufung für Zur Rose Group angesichts eines Koalitionsvertrags von SPD, Grünen und FDP auf "Buy" mit einem Kursziel von 571 Franken belassen.

Er verwies dabei auf die Absicht der Ampel-Parteien, die Einführung von E-Rezepten zu beschleunigen.

https://www.boerse.de/nachrichten/Jefferies-belaesst-Zur-Ros…

💡

Randaliert

bin heute eingestiegen mit hebel. absolut übertrieben der rückschlag! zahlen am donnerstag werden nicht so schlecht sein!

Der kurs randaliert

NEW YORK (dpa-AFX Analyser) - Das Analysehaus Jefferies hat die Aktie der Online-Apotheke Zur Rose trotz der erneut aufgekommenen Unsicherheit über die Einführung der elektronischen Medikamentenrezepte in Deutschland auf "Buy" mit einem Kursziel von 515 Franken belassen. Die jüngsten Nachrichten dazu hätten die Aktie zwar belastet, seien aber nur eine Bestätigung bereits bekannter Aussagen, schrieb Analyst Alexander Thiel in einer am Donnerstag vorliegenden Studie./gl/jha/

Veröffentlichung der Original-Studie: 16.02.2022 / 22:48 / ET Erstmalige Weitergabe der Original-Studie: 16.02.2022 / 22:48 / ET

Veröffentlichung der Original-Studie: 16.02.2022 / 22:48 / ET Erstmalige Weitergabe der Original-Studie: 16.02.2022 / 22:48 / ET

Zur Rose

Zur Rose: Aktie stürzt ab – Chance zum Einstieg?https://www.finanznachrichten.de/nachrichten-2022-03/5559225…

… völlig überzogene Reaktion am Markt … ist nix Neues veröffentlicht worden … und das E-Rezept wird kommen wie das Amen in der Kirche … auch unter der neuen Regierung mit der angekündigten Digital-Offensive …

Zitat von AndWie: … und das E-Rezept wird kommen wie das Amen in der Kirche … auch unter der neuen Regierung mit der angekündigten Digital-Offensive …

Ja. Das denke ich auch. Nur wann? Dieses Jahr würde ich mir wünschen, aber nicht drauf wetten. Nächstes Jahr schon eher. Bei 30.000 soll die Testphase enden …

Der Chart sieht verheerend aus.

Boden gefunden?

Ich hoffe, dass der Boden nun langsam gefunden wurde.Versandapotheken und insbesondere Zur Rose sollten gute Aussichten haben.

Allerdings fällt auf, dass die Kundenbewertungen nicht gerade positiv ausfallen und Zur Rose bzw. Docmorris hier auch nicht aktiv gegensteuert.

Schade, als übernommener Bestandskunde der Aporot hatte ich bisher keinen Grund zur Beanstandung.

Morgen Zahlen, bin vorher rein. Zum einen überzeugt von Aponeo und Doc Morris und den Größenvorteile als Nr. 1, zum anderen hat man mit Teleclinic eine europäische Version von Teladoc.

Zahlen sind gut, aber die Aussagen zur Refinanzierung werden die Aktie noch ein ganze Zeit lang belasten. Eine Kapitalerhöhung wird weiterhin nicht ausgeschlossen.....

Zur Rose Group

Die Pressemitteilung zu den ZahlenZur Rose-Gruppe beschleunigt Weg zur Profitabilität mit geplantem EBITDA-Break-even bereits in 2023

https://zurrosegroup.com/websites/zurrosegroup/German/201010…

Kein zusätzlicher Kapitalbedarf, Profitabilität ein Jahr früher

https://www.deraktionaer.de/artikel/aktien/zur-rose-ueberras…

https://www.deraktionaer.de/artikel/aktien/zur-rose-ueberras…

kurs wird schön unten gehalten damit die shorties sich eindecken können. die erleichterung sollte einiges grösser sein al 5%. shop Apotheke fast gleiche kursgewinne .-)

Zur Rose

Zur Rose +13%: Beginnt damit die E-Rezept-Rallye?https://www.finanznachrichten.de/nachrichten-2022-08/5684362…

Ich denke hier gibt es in den nächsten Jahren viel Potential nach oben.

Übernahmegerüchte.....es wird heiss......shorties aufgepasst. lets grill....

Antwort auf Beitrag Nr.: 72.245.535 von deam85 am 22.08.22 14:15:14

https://www.pharmazeutische-zeitung.de/schleswig-holstein-zi…

Meiner Meinung nach im Moment ein absolutes Damoklesschwert 😟

Könnte also erstmal noch reichlich tiefer gehen...

Kein Gerücht...

...ist die folgende Meldung:https://www.pharmazeutische-zeitung.de/schleswig-holstein-zi…

Meiner Meinung nach im Moment ein absolutes Damoklesschwert 😟

Könnte also erstmal noch reichlich tiefer gehen...

Antwort auf Beitrag Nr.: 72.252.030 von Startrader3000 am 23.08.22 09:42:57schon klar. aber sollte die Meldung von einem angebot kommen, haben einige ein problem. daher komisch sind die shorties so entspannt...

Antwort auf Beitrag Nr.: 72.252.135 von deam85 am 23.08.22 09:50:21

Also, auch bei dem Chart...

...kann einem langsam Angst und Bange werden. Wenn das so weitergeht, rauschen wir demnächst auf 20,- Euro durch... 😟

Die Aktie ist hoch geshortet. Sollte eine Übernahme wirklich kommen, könnte es einen shortsqueze geben.

Ich bleibe dabei, bin aber auch nur mit einer kleinen Posi drin.

Ansonsten gebe ich euch recht. Sieht bescheiden aus.

Ich bleibe dabei, bin aber auch nur mit einer kleinen Posi drin.

Ansonsten gebe ich euch recht. Sieht bescheiden aus.

Antwort auf Beitrag Nr.: 72.271.041 von Mcart am 25.08.22 12:10:16

https://www.fuw.ch/article/zur-rose-basilea-meyer-burger-fue…

Aktuelle Zahlen habe ich nicht gefunden.

Zitat von Mcart: Die Aktie ist hoch geshortet. Sollte eine Übernahme wirklich kommen, könnte es einen shortsqueze geben.

Ich bleibe dabei, bin aber auch nur mit einer kleinen Posi drin.

Ansonsten gebe ich euch recht. Sieht bescheiden aus.

https://www.fuw.ch/article/zur-rose-basilea-meyer-burger-fue…

Aktuelle Zahlen habe ich nicht gefunden.

Normalerweise sollte der Kurs hier bald genug korrigiert haben.

Was ist schon viel anders hier als vor ein paar Monaten?

Bin vorsichtig mit einer kleinen Position im Bereich 50 Euro eingestiegen.

Was ist schon viel anders hier als vor ein paar Monaten?

Bin vorsichtig mit einer kleinen Position im Bereich 50 Euro eingestiegen.

Antwort auf Beitrag Nr.: 72.281.280 von deam85 am 26.08.22 15:20:03Läuft immer nach dem selben Schema, erstmal ein Scheitern in den Raum stellten, und die Aktie in den Keller prügeln, damit dann doch wenn nicht gleicht am 01.September, dann halt später eine finale Lösung zu präsentieren. Schließlich müssen sich gewisse Leute eindecken mit Aktien!

Ich hatte heute Morgen Glück, dass ich mein zweiten Zukauf in Zürich zu 46,14 CHF tätigen konnte! Ich denke, nach oben sind die Chancen größer als nach unten!

Ich hatte heute Morgen Glück, dass ich mein zweiten Zukauf in Zürich zu 46,14 CHF tätigen konnte! Ich denke, nach oben sind die Chancen größer als nach unten!

Mit der heutigen Meldung über die Kapitalmassnahme, also Ausgabe von Wandelanleihen und Aktien, dürfte nun die Katze aus dem Sack sein. Die Kapitalbeschaffung war nun nicht ganz voll bedient worden, aber Spekulation um die weitere finanzielle Lage dürfte damit erstmal beendet sein. Eine Stabilisierung dürfte wohl in nächster Zeit anstehen.

Warum kaufst Du nicht die neue Wandelanleihe ? Hat einen hohen Kupon, geringes Aufgeld und im Vergleich zur Aktie ist das Risiko nach unten begenzt.

Antwort auf Beitrag Nr.: 72.325.039 von e2v am 02.09.22 08:38:25Die sind mit hoher Stückelung, ich bin kein Großanleger! Auf die Idee bin ich auch schon gekommen!

Antwort auf Beitrag Nr.: 72.325.165 von Paxton14 am 02.09.22 08:52:21

Zitat von Paxton14: Die sind mit hoher Stückelung ...Stimmt minimum sind "Die Anleihe wird mit einer Stückelung von je CHF 1’000 und zum Nennwert ausgegeben."

Trotz allen Liquditätsthemen heftigst, der Kursverfall. 90% zum Höchststand. Dabei handelt es sich um den Marktführer, der nächstes Jahr profitabel werden will. Warburg bleibt bei 135 EUR (nach Verwässerung) als Kursziel. Ich baue weiter auf.

Antwort auf Beitrag Nr.: 72.326.695 von e2v am 02.09.22 11:24:56

So wie ich das nun verstanden habe kostet eine Anleihe 1.000 CHF, wenn man Besitzer von 120 Aktien per 31.08.2022 war. Ausschüttung beträgt 6,85 Prozent, für die man Aktien beziehen kann? Dies hab ich noch nicht richtig verdaut.

Zitat von e2v:Zitat von Paxton14: Die sind mit hoher Stückelung ...Stimmt minimum sind "Die Anleihe wird mit einer Stückelung von je CHF 1’000 und zum Nennwert ausgegeben."

So wie ich das nun verstanden habe kostet eine Anleihe 1.000 CHF, wenn man Besitzer von 120 Aktien per 31.08.2022 war. Ausschüttung beträgt 6,85 Prozent, für die man Aktien beziehen kann? Dies hab ich noch nicht richtig verdaut.

Antwort auf Beitrag Nr.: 72.348.335 von Paxton14 am 06.09.22 17:02:12Du kannst die Anleihe, so denn Du eine hast, zum Wandlungszeitpunkt wandeln und zu einem Preis, der bereits heute auf rd. 50 CHF festgesetzt ist. D. h., Du bekommst für eine Wandelanleihe in 2026 rd. 20 Aktien; sollte der Preis der Aktie 2026 höher liegen, nimmst Du gern die 20 Aktien, liegt der Kurs darunter, bist Du mit der Rückzahlung von 1.000 CHF besser dran, zumal Du sowieso schon 4 x 6,85% (rd. 270 CHF, das entspricht dann, bezogen auf 20 Aktien, einem rechnerischen Discount zum Wandlungspreis von rd. 50 CHF von ungefähr ca. 13,5 CHF - alles ohne Taschenrechner, nur Überschlag und ohne einzupreisende Inflationsverluste bis 2026).

Antwort auf Beitrag Nr.: 72.353.768 von oldguy2 am 07.09.22 13:34:28... bezogen hast.

(Fehlt am Schluss nach der Klammer)

(Fehlt am Schluss nach der Klammer)

Antwort auf Beitrag Nr.: 72.353.780 von oldguy2 am 07.09.22 13:35:57Danke für die Erklärung! Ich hatte gelesen, dass man vierteljährlich eine Zinsgutschrift bekommt. Das Wandeln der „Erträge“ ist noch der Knackpunkt!

Ich werd mich da schon durchfuchsen. Wäre nun nicht das erste mal. Ich hatte schon mal eine Wandelanleihe, die sich gut amortisiert hat.

Ich werd mich da schon durchfuchsen. Wäre nun nicht das erste mal. Ich hatte schon mal eine Wandelanleihe, die sich gut amortisiert hat.

Antwort auf Beitrag Nr.: 72.354.779 von Paxton14 am 07.09.22 15:59:19"Die Anleihe wird mit einem Coupon von 6.875% p.a. [/b]verzinst, der vierteljährlich nachträglich zahlbar ist ..."

Zinsen werden grundsätzlich auf ein Jahr beziffert, d. h. pro Vierteljahr 6,875:4 = 1,71875% pro Vierteljahr, die dann auch gutgeschrieben werden. Erträge brauchst Du keine wandeln, das sind die 6,875%, die Du einstecken kannst, dafür wird eben der Preis in 2026 mit rd. 50 CHF höher zu bezahlen sein als die jetzige Kapitalerhöhung mit 39 CHF. Wandelanleihen bieten quasi einen Schutz: Du musst zwar den höheren Preis später akzeptieren, kannst aber die Zinsen in der Zwischenzeit einstreichen, ohne Verluste mit der Aktie zu erzielen. Läge die Aktie z. B. 2024 bei 100€, wirst Du Dich ärgern, liegt sie jedoch weiter bei 45 € (was ich nicht annehme), hast Du inj Ruhe die Zinsen eingestrichen, es ist ein "Misch-masch" aus dem Besten aller Dinge, solltest Du nicht zwingend einen rasanten Kursanstieg annehmen (wovon jedoch Warburg ausgeht).

Zinsen werden grundsätzlich auf ein Jahr beziffert, d. h. pro Vierteljahr 6,875:4 = 1,71875% pro Vierteljahr, die dann auch gutgeschrieben werden. Erträge brauchst Du keine wandeln, das sind die 6,875%, die Du einstecken kannst, dafür wird eben der Preis in 2026 mit rd. 50 CHF höher zu bezahlen sein als die jetzige Kapitalerhöhung mit 39 CHF. Wandelanleihen bieten quasi einen Schutz: Du musst zwar den höheren Preis später akzeptieren, kannst aber die Zinsen in der Zwischenzeit einstreichen, ohne Verluste mit der Aktie zu erzielen. Läge die Aktie z. B. 2024 bei 100€, wirst Du Dich ärgern, liegt sie jedoch weiter bei 45 € (was ich nicht annehme), hast Du inj Ruhe die Zinsen eingestrichen, es ist ein "Misch-masch" aus dem Besten aller Dinge, solltest Du nicht zwingend einen rasanten Kursanstieg annehmen (wovon jedoch Warburg ausgeht).

Antwort auf Beitrag Nr.: 72.356.978 von oldguy2 am 07.09.22 20:47:42Ich hätte schon die Absicht zu wandeln, weil ich davon ausgehe dass die Aktie man wieder steigen wird. Momentan dient die Anleihe als Schutz gegen weiter sinkende Kurse. Man sichert sich aber meines Erachtens die Konditionen die Aktien 2016 zum Bezugspreis zu erwerben, egal wo die Aktie dann steht! Sollte dann über den Bezugspreis liegen. So kenne ich das. Mal sehen.

Antwort auf Beitrag Nr.: 72.357.044 von Paxton14 am 07.09.22 20:59:18Ja, zum Bezugspreis, und der ist für 2026 bei rd. 50 CHF festgelegt. Mein Beispiel des Ärgerns bezog sich auf 2024, nicht auf 2026! Investiert man in eine Anleihe 1000 CHF, die bis dahin 3 x 6,875% Zinsen gesehen hat, macht das rd. 200 CHF Zinsgewinn. Würde man jedoch heute für 1000 CHF Aktien kaufen, also rd. 20 Stck., die 2024 bei 100 CHF lägen, wäre der Gewinn 1000 CHF. Weil also nicht bekannt ist, wie der Kurs 2026 stehen wird (der kann dann immer noch bei 100 CHF liegen oder darüber), macht das zum selben Gewinn von 1000 CHF die Zinsen noch obendrauf. Jeder Kurs, der 2026 höher liegt als in allen Jahren davor, macht ausschließlich glücklich; jeder zwischendrin erhöhte Kurs, der bis 2026 nicht höher ist als heute, lässt die Zinsen einstreichen. Sollte zwischendurch jedoch der Kurs der Amleihe auch sinken, muss man quasi bis 2026 aussitzen.

Egal wie: für 1000CHF gibt es heute rd. 25 Aktien aus der KE oder rd. 20 Aktien aus der Wandelanleihe 2026, das ist sicher.

Egal wie: für 1000CHF gibt es heute rd. 25 Aktien aus der KE oder rd. 20 Aktien aus der Wandelanleihe 2026, das ist sicher.

Ich denke, die Aktie wird ihren Weg gehen.

Im Depot habe ich jetzt 20 Bezugsrechte mit WKN A3DWE6. Da Kleinanleger ja bei der Kapitalerhöhung nicht teilnehmen dürfen, sind das Rechte für die Anleihe zu beziehen ? Und man braucht 120 Bezugsrechte für 1.000 CHF Stückelung der Anleihe? Dann müsste ich weitere Rechte am Markt kaufen und diese dann ausüben, wenn ich die Anleihe will ?

Antwort auf Beitrag Nr.: 72.368.885 von Leland_Gaunt am 09.09.22 12:45:10Der Stichtag war 31.08.22! Ich hab für 120 Aktien eine Wandelanleihe zum beziehen! Ich hab dann auch noch nachgekauft, diese wurden dann aber nicht mehr berücksichtigt. Aktienkurs war allerdings doch recht gut. Somit hab ich jetzt ein ansehnlichen Bestand, der mir reicht!

Antwort auf Beitrag Nr.: 72.368.885 von Leland_Gaunt am 09.09.22 12:45:10Genau so ist es, BR gelten nur für die Wandelanleihe, die KE ist unter Ausschluss des Bezugsrechts gehalten --> "toll" für Institutionelle, voll daneben für Kleinanleger. Und so glaubte Zur Rose, die KE würde vollständig gezeichnet, ist sie aber nicht. Damit haben doch nicht so viele Institutionelle zugegeriffen und man hätte gut daran getan, Kleinanlegern auch ein Angebot zu machen.

Du musst folglich vor dem 15.09. Rechte hinzukaufen, wenn ich den Prospekt eben richtig überflogen habe (bei mir sind Zur Rose nur auf der Watchlist und ich warte auf den Rückgang Richtung 46 oder 45€, der eigentlich noch eintreten müsste, wenn man den neuen Kurs berechnet - das aber ist rein mathematisch und muss sich natürlich so nicht einstellen) und tust gut daran, dass heute noch abzuschließen, wenn Du denn gewillt bist (Depot führende Bank braucht auch noch Zeit dazu und Montag ist schon der 12., ginge zwar auch noch, bleibt trotzdem kurz).

Du musst folglich vor dem 15.09. Rechte hinzukaufen, wenn ich den Prospekt eben richtig überflogen habe (bei mir sind Zur Rose nur auf der Watchlist und ich warte auf den Rückgang Richtung 46 oder 45€, der eigentlich noch eintreten müsste, wenn man den neuen Kurs berechnet - das aber ist rein mathematisch und muss sich natürlich so nicht einstellen) und tust gut daran, dass heute noch abzuschließen, wenn Du denn gewillt bist (Depot führende Bank braucht auch noch Zeit dazu und Montag ist schon der 12., ginge zwar auch noch, bleibt trotzdem kurz).

Antwort auf Beitrag Nr.: 72.369.686 von oldguy2 am 09.09.22 14:19:10„Auf Basis des Emissionsvolumens von ca. CHF 95 Millionen hat je- der Aktionär das Recht, 1 Anleihe für jeweils 120 Aktien, die zum Börsenschluss am 31. August 2022 gehalten werden, zum Ausgabepreis zu erwerben.“

Antwort auf Beitrag Nr.: 72.369.995 von Paxton14 am 09.09.22 15:04:12Alles klar, das Datum hatte sich lt. der Mitteilung schon erledigt, bleibt nur die Frage, ob man noch weitere Bezugsrechte bis zum 15.09. beziehen kann - und davon stand nichts in der offiziellen Mitteilung, jedoch solltet ihr irgendwie eine solche als Altinhaber erhalten haben. Der 31.08. war Ultimo, bezogen auf jene, die 120 Aktien hielten, ich weiß jedoch nicht, ob der Handel mit Bezugsrechten danach und überhaupt zugelassen war.

Bei comdirect kann ich gar nichts machen. Die Bzr habe ich zufällig gesehen, kann weder kaufen noch Verkaufen, und ein Anschreiben gibt es auch nicht.

Bei welcher Bank ist denn ein Handel mit den Bezugsrechten überhaupt möglich. Sind die irgendwo börslich notiert ?

die 27.- vom CS ********* wird garantiert noch angesteuert. hätten die bloss die bude verkauft.....

Antwort auf Beitrag Nr.: 72.429.312 von deam85 am 20.09.22 10:02:47

Irgendeiner wird den Laden schon billig kaufen wollen, da dürften die Kurse bald interessant werden. Vielleicht Amazon oder CVS health?

Zitat von deam85: die 27.- vom CS ********* wird garantiert noch angesteuert. hätten die bloss die bude verkauft.....

Irgendeiner wird den Laden schon billig kaufen wollen, da dürften die Kurse bald interessant werden. Vielleicht Amazon oder CVS health?

Antwort auf Beitrag Nr.: 72.429.873 von Paxton14 am 20.09.22 10:51:00bringt nur nix zu diesen kursen....

«Bad Boy» unter den Hedgefonds-Managern nistet sich bei Zur Rose ein

https://www.cash.ch/news/top-news/versandapotheke-bad-boy-un…

https://www.cash.ch/news/top-news/versandapotheke-bad-boy-un…

Antwort auf Beitrag Nr.: 72.437.145 von pickuru am 21.09.22 09:22:20Dies war schon länger meine Vermutung

Zur Rose Group kündigt ein Rückkaufangebot für ihre ausstehende CHF 115 Millionen Anleihe mit Fälligkeit 2023 an

https://zurrosegroup.com/websites/zurrosegroup/German/201010…

https://zurrosegroup.com/websites/zurrosegroup/German/201010…

Antwort auf Beitrag Nr.: 72.451.494 von Mcart am 23.09.22 08:29:31Haben die auf einmal zu viel Geld?

Antwort auf Beitrag Nr.: 72.451.587 von Paxton14 am 23.09.22 08:45:33Das habe ich mir auch gedacht? Läuft es vielleicht besser als erwartet?

Kommt eine Übernahme und man baut Verbindlichkeiten so gut es geht ab?

Kommt eine Übernahme und man baut Verbindlichkeiten so gut es geht ab?

Irgendwas scheint da im Busch zu sein.

Vor zwei Tagen der Einstieg des Hedgefonds und jetzt der Anleiherücklauf.

Ich bin gespannt!

Vor zwei Tagen der Einstieg des Hedgefonds und jetzt der Anleiherücklauf.

Ich bin gespannt!

Antwort auf Beitrag Nr.: 72.452.256 von Mcart am 23.09.22 09:58:09Ich hab mich fett eingedeckt

Zur Rose

Zur Rose-Aktie: Warum Anleger in Scharen fliehenhttps://www.finanznachrichten.de/nachrichten-2022-09/5713172…

Antwort auf Beitrag Nr.: 72.454.389 von Hitman2 am 23.09.22 13:46:33Sharedeals ist ein Schmierblatt. Wo die rumschmieren, dass ist für mich eigentlich ein Grund die Aktien sofort zu verkaufen, egal ob der Beitrag der Aktie hilft oder nicht. Ich hab da vor Jahren schlechte Erfahrungen gemacht.

es werden immer mehr E-Rezepte ausgestellt:

https://www.gematik.de/telematikinfrastruktur/ti-dashboard Zur Rose

Zur Rose Group gibt vorläufiges Ergebnis und Verlängerung des Ausschreibungsangebots bekannthttps://zurrosegroup.com/websites/zurrosegroup/English/20101…

Zur Rose

Zur Rose Group gibt Resultate des Rückkaufangebots bekannthttps://ir.zurrosegroup.com/de/news/zur-rose-group-gibt-resu…

Antwort auf Beitrag Nr.: 72.612.533 von Hitman2 am 20.10.22 19:32:27Mal ein erstes Aufbäumen! Mal sehen wie lange es hält. Die Umsätze mit dem E-Rezept werden kommen, man muss mit neuen Einführungen immer mit einer längeren Einführungsphase rechnen. Mit der heutigen News sollte man auch mal die Anstrengungen des Management würdigen! Ich denke, die Aktie wird neben Apotheken auch noch in andere Bereiche vordringen.

Antwort auf Beitrag Nr.: 72.670.660 von Paxton14 am 01.11.22 11:21:57

Und angesichts der aktuellen Meldung von heute

https://www.wallstreet-online.de/nachricht/16145611-einzige-…

sehe ich für die kurzfristige Kursentwicklung schwarz... Ich schätze, wir werden noch dieses Jahr die 20,- Euro testen...

Ist aber natürlich nur meine persönliche Meinung...

Also...

...ich fürchte die Einführung der neuen E-Rezepte wird sich weiter Schneckentempoartig vollziehen, wenn das nicht von Grund auf anders und datenschutzkonform ZÜGIG aufgezogen wird.Und angesichts der aktuellen Meldung von heute

https://www.wallstreet-online.de/nachricht/16145611-einzige-…

sehe ich für die kurzfristige Kursentwicklung schwarz... Ich schätze, wir werden noch dieses Jahr die 20,- Euro testen...

Ist aber natürlich nur meine persönliche Meinung...

Antwort auf Beitrag Nr.: 72.682.201 von Startrader3000 am 03.11.22 08:21:45Lauterbach meinte ja, wir müssten das Tempo beschleunigen. Der muss sich versprochen haben! In Deutschland funktioniert echt nichts mehr. Das ist doch ein Armutszeugnis.

ja die 20.- kommen auf jeden fall. traurige geschichte hier…..

Antwort auf Beitrag Nr.: 72.682.771 von deam85 am 03.11.22 09:39:55Ich würde schnellstens verkaufen ( Ironie off)

Scheinbar zockt die Deutsche Bank mit Shortpositionen rum, offensichtlich will sie den Kurs wieder auf 24 drücken! Offensichtlich ist die Shortwette nach hinten losgegangen, da sich der Kurs bis 35 CHF positiv entwickelt hatten! Denen sollte man das Handwerk legen!

https://www.eqs-news.com/news/corporate/zur-rose-group-takes…

Zur Rose-Gruppe macht den nächsten Schritt in Richtung Profitabilität und reduziert die Komplexität in Deutschland weiter

Zur Rose-Gruppe macht den nächsten Schritt in Richtung Profitabilität und reduziert die Komplexität in Deutschland weiter

Antwort auf Beitrag Nr.: 72.755.936 von Paxton14 am 15.11.22 10:52:34

Ich denke ein gute Chance kommt in den nächsten Tagen um im Bereich des letzten Tiefs eine Position zu eröffnen.

Zitat von Paxton14: Scheinbar zockt die Deutsche Bank mit Shortpositionen rum, offensichtlich will sie den Kurs wieder auf 24 drücken! Offensichtlich ist die Shortwette nach hinten losgegangen, da sich der Kurs bis 35 CHF positiv entwickelt hatten! Denen sollte man das Handwerk legen!

Ich denke ein gute Chance kommt in den nächsten Tagen um im Bereich des letzten Tiefs eine Position zu eröffnen.

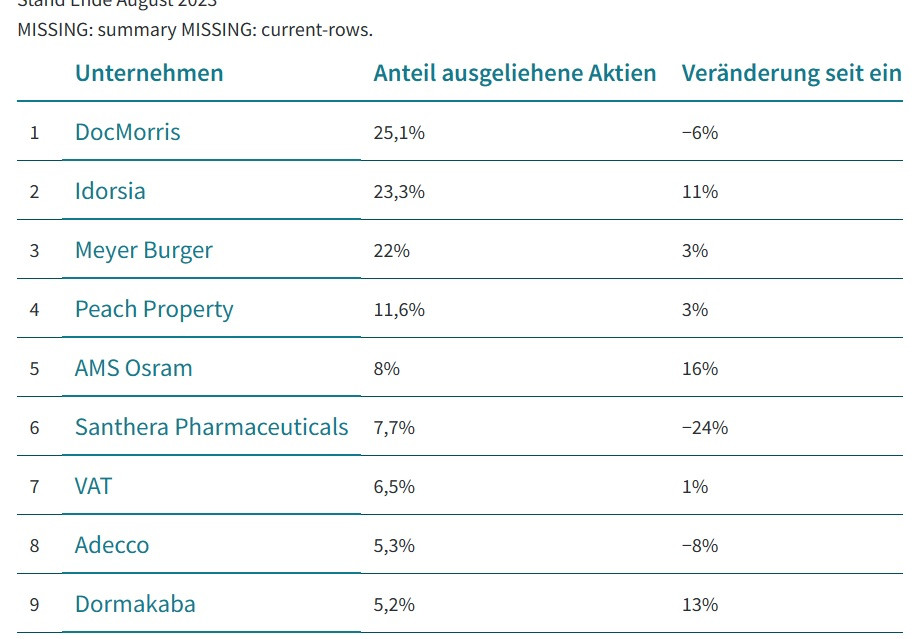

Den Spitzenplatz in der Liste der am meisten leerverkauften Aktien belegt weiterhin Zur Rose – wie bereits seit Monaten. Per Ende November sind fast 39% aller Aktien der Versandapotheke ausgeliehen, erneut etwas mehr als im Vormonat.

Bei Zur Rose setzen Short-Seller darauf, dass die ambitionierten Wachstumspläne des Unternehmens durch die Verzögerungen in Deutschland bei der Einführung des elektronischen Rezepts für verschreibungspflichtige Medikamente nicht erreicht werden können. Bislang mit Erfolg.

Seit Jahresbeginn haben die Aktien 90% ihres Wertes verloren und auch im November 9% nachgegeben.

Zwischenzeitlich drohte Zur Rose gar das Geld auszugehen, was Kapitalmassnahmen nötig machte und weitere Leerverkäufer angezogen hat. Der Abwärtstrend an der Börse war mit der Anfang Septemberangekündigten Kapitalmassnahme jedoch nicht vorbei. Die Liquiditätssorgen sind zwar etwas entschärft. Der Druck auf den Aktien dürfte aber erst weichen, wenn sich operativ eine Wende zum Besseren abzeichnet.

Nach diversen Hiobsbotschaften sieht es allerdings nicht danach aus, dass die Umsetzung des E-Rezepts in Deutschland bald gelingt.

Zur Rose hat allerdings auch Wandelanleihen ausstehend. Damit gibt es neben der Wette auf einen sinkenden Kurs auch einen technischen Grund, um Leerverkaufspositionen in ihren Aktien einzugehen: Wandelanleihen enthalten neben dem Coupon eine Aktienkomponente. Investoren, die diese angesichts der starken Kursausschläge neutralisieren wollen, verkaufen die Aktie leer – ohne dabei aus Überzeugung auf einen sinkenden Kurs zu setzen.

Dieser Mechanismus gilt auch für Basilea sowie Meyer Burger, deren Aktien standardmässig in den vordersten Reihen der Short-Rangliste zu finden sind. Derzeit belegt das Pharmaunternehmen mit einem Anteil ausgeliehener Aktien von gut 10% den fünften Platz. Meyer Burger folgt mit 9,9% auf Platz sechs.

Bei Zur Rose setzen Short-Seller darauf, dass die ambitionierten Wachstumspläne des Unternehmens durch die Verzögerungen in Deutschland bei der Einführung des elektronischen Rezepts für verschreibungspflichtige Medikamente nicht erreicht werden können. Bislang mit Erfolg.

Seit Jahresbeginn haben die Aktien 90% ihres Wertes verloren und auch im November 9% nachgegeben.

Zwischenzeitlich drohte Zur Rose gar das Geld auszugehen, was Kapitalmassnahmen nötig machte und weitere Leerverkäufer angezogen hat. Der Abwärtstrend an der Börse war mit der Anfang Septemberangekündigten Kapitalmassnahme jedoch nicht vorbei. Die Liquiditätssorgen sind zwar etwas entschärft. Der Druck auf den Aktien dürfte aber erst weichen, wenn sich operativ eine Wende zum Besseren abzeichnet.

Nach diversen Hiobsbotschaften sieht es allerdings nicht danach aus, dass die Umsetzung des E-Rezepts in Deutschland bald gelingt.

Zur Rose hat allerdings auch Wandelanleihen ausstehend. Damit gibt es neben der Wette auf einen sinkenden Kurs auch einen technischen Grund, um Leerverkaufspositionen in ihren Aktien einzugehen: Wandelanleihen enthalten neben dem Coupon eine Aktienkomponente. Investoren, die diese angesichts der starken Kursausschläge neutralisieren wollen, verkaufen die Aktie leer – ohne dabei aus Überzeugung auf einen sinkenden Kurs zu setzen.

Dieser Mechanismus gilt auch für Basilea sowie Meyer Burger, deren Aktien standardmässig in den vordersten Reihen der Short-Rangliste zu finden sind. Derzeit belegt das Pharmaunternehmen mit einem Anteil ausgeliehener Aktien von gut 10% den fünften Platz. Meyer Burger folgt mit 9,9% auf Platz sechs.

Antwort auf Beitrag Nr.: 72.840.449 von deam85 am 30.11.22 20:54:28Da scheint die Lobby ganze Arbeit zu leisten.

Antwort auf Beitrag Nr.: 72.840.896 von Paxton14 am 30.11.22 21:45:55die frage ist wann sie genug haben. ob die 20 halten. CS ist glaube ich bei 17 oder 19.- kursziel.

e rezept kommt früher als gedacht

Macht Euch mal Gedanken in dieser Richtung: Zur Rose hat in 12 Mon. eine Performance von - 91,4% hingelegt. Und jetzt innerhalb von r Tagen +41%. Da ertönt ein leises Klingeln in meinen Ohren - das kommt nicht nur vom Elektron. Rezept, eher der Verdacht in Richtung Übernahme- Phant. Auf Verdacht bin ich mal eine kl. Turbo- Wette eingegangen über Betrag, den ich verschmerzen kann. Ich kenne mich gut im Pharma Bereich aus. Parallel dazu gleiche Phantasie in Richtung Shop- Apotheke. Dort die Performance noch eher zu Elektron. Rp passend. Warten wir mal ab!

Antwort auf Beitrag Nr.: 72.851.858 von pumi_2 am 02.12.22 16:07:00Habe zwar keine Turbowette laufen (wenig Ahnung davon), aber es könnte hier einen shortsqueze geben. ZRG ist eine der meist geshorteten Aktien.

ZRO20

also wer es etwas sicherer aber trotzdem lukrativ haben will, sollte sich mal die Bonds zu Zur Rose anschauen.ZB. ZRO20, heute wieder zu 64% gekauft. Laufzeit bis 2025, rentiert so also ganz schön. Bei den Bondhaltern geht scheinbar doch die Angst um, dass die Bonds nicht bedient werden können.

-

Die Aktie wäre mir im Moment zu risikohaft, siehe die ausstehenden Schulden. Ich bin aber ziemlich sicher, dass die Firma nicht bleite sondern gerettet also übernommen wird und dann hat man mit den Bonds einen schönen Gewinn. Mit den Aktien ist es da viel unsicherer.

Antwort auf Beitrag Nr.: 72.862.617 von karma6 am 05.12.22 14:35:17Ich vermute eher, die Verzinsung wird über den Kurs ausgeglichen, weil es nun schon bonds gibt mit über 6 Prozent Verzinsung.

Antwort auf Beitrag Nr.: 72.862.791 von Paxton14 am 05.12.22 14:57:15ZRO20 rentiert jetzt mit ca 20% bis 2025....

zur rose wird aktuell überrannt mit bestellungen wegen grippe medikamenten.10% aller deutschen sind aktuell krank.

Zur Rose: Aktie für Warburg weiterhin ein Kauf bis 106 Fr. Es komme wieder Bewegung ins e-Rezept.

ab 3.jan geht hier die post ab.e rezept kommt spätestens mitte 2023.💰🚀💪👍

Antwort auf Beitrag Nr.: 72.999.133 von zsclions am 30.12.22 19:51:02

Schaun´mer mal...

...wurde ja bereits mehrfach verschoben... 🙄

Antwort auf Beitrag Nr.: 73.003.940 von Startrader3000 am 01.01.23 19:25:52die rundherum können es ja auch.irgendwann schnallen es auch die deutschen,sonst können sie sich ja beraten lassen wie es klappt.🚀👍💰

Antwort auf Beitrag Nr.: 72.999.133 von zsclions am 30.12.22 19:51:02Nunja, man muss nur mal schauen was sich gerade bei der „elektronischen Arbeitsunfähigkeitsbescheinigung“ tut. Da gab es auch teilweise Einführung und Verschiebung.

Ich fürchte...

...auch, dass es noch etwas dauern könnte. Bei der Behördendigitalisierung sind wir offenbar auf Platz 21 von 35...https://www.heise.de/news/Digitalisierung-in-Europa-Deutschl…

Und wir Deutschen sind ja öfter auch beratungsresistent... und müssen (teils mehrfach) erstmal eigene Fehler machen (oder wiederholen).

Wenn hier jetzt ein neues System her muss, weil insbesondere der Datenschutz so nicht gewährleistet ist, dürfte es eher Jahre denn Monate dauern...

Und wehe, da muss noch was europaweit neu ausgeschrieben werden... bis dahin sehen wir dann noch zwei Kapitalerhöhungen

Ich bin gespannt. Für einen Einstieg ist sie mir im Moment noch zu teuer im Vergleich zum verbleibenden Risiko eines möglichen Scheiterns.

Nur meine persönliche Meinung...

Antwort auf Beitrag Nr.: 73.004.678 von Startrader3000 am 02.01.23 07:52:44Es gilt der Spruch, „Deutsche Mühe mahlen langsam aber gründlich“. Die elektronische AU ist ja nun auch da!

Heute gehts mal endlich wieder richtig schon nach oben, weil die Aktie gerade Ende Dezember wieder übel verdroschen wurde. Ich sehe in der Umsetzung der papierlosen AU Bescheinigung, auch wenn es trotzdem noch Papier in die Hand gibt, dass die digitalen Pläne im Gesundheitswesen dich Formen annimmt und das e-Rezept nur noch eine Frage der Zeit sein wird. Die derzeitige Grippe dürfte gute Umsätze bei freiverkäuflichen Medikamenten einspringen!

Die Deutsche Bank senkt das Kursziel von 24€ auf 22€. Schon ein Witz, wenn man längst weiß, dass die Termine zur Einführung des E-Rezept sich verschiebt und noch nix bekannt ist. Wenn dem so wäre, würde der Kurs schon wo anders sein, und würde diese Kursziele nie wieder erreichen! Offensichtlich macht sich die Deutsche Bank mit der Einstufung gerade lächerlich, wo einige nun auf ein Plan zu Einführung zocken, und einkaufen. Der Deutsche Bank fliegen wohl die Shortpositionen um die Ohren und es wird gerade richtig teuer, weil sie nun doch nicht an die Kursziele kommen! Tut mir echt leid für die Bank!

Antwort auf Beitrag Nr.: 73.021.124 von Paxton14 am 04.01.23 12:51:41Die Analystenschätzungen sind doch für die Tonne.

Shop-Apotheke wird erhöht mit der Begründung, die Warterei um das erezept sei eingepreist und zur rose wird abgesenkt wegen dem erezept?

Die Analysten sind m.E. Fähnchen im Wind.

Shop-Apotheke wird erhöht mit der Begründung, die Warterei um das erezept sei eingepreist und zur rose wird abgesenkt wegen dem erezept?

Die Analysten sind m.E. Fähnchen im Wind.

sie handeln einfach im interesse ihrer kunden (shorties). nur noch lächerlich. bald sind es dieselben luschen die kusziele über 100.- posaunen

Antwort auf Beitrag Nr.: 73.021.238 von deam85 am 04.01.23 13:00:59Die Shop Apotheke kann genauso wenig ein Plan zur Einführung des E-Rezept haben, wie die Zur Rose Group, da die deutsche Gesundheitspolitik, insbesondere unsere Herr Lauterbach mit seinem Gesundheitsministerium die rechtliche Weichen stellt. Die technischen Lösungen existieren ja bereits schon, und in anderen Europäischen Ländern funktioniert es ja schon.

Es versteht keiner warum nur die Shopapotheke vom E-Rezept profitieren soll. In erster Linie muss das Ministerium die Rahmenbedingungen schaffen.

die shorties sind wohl eindecken. eine positive news zum e-rezept oder übernahmegerücht ind das ding hebt ab🚀

Antwort auf Beitrag Nr.: 73.088.378 von deam85 am 13.01.23 19:46:34Das denke ich auch. Das Ding ist ordentlich geshortet.

Antwort auf Beitrag Nr.: 73.088.855 von Mcart am 13.01.23 21:00:01

Die Shop Apotheke ist genauso geshortet wie die Zur Rose, da aber die zur Rose Aktie in Deutschland keinen richtigen Handelsplatz hat, sondern nur in Zürich, sehe hier die Begründung warum man der Zur Rose weniger Bedeutung beimisst.

Zitat von Mcart: Das denke ich auch. Das Ding ist ordentlich geshortet.

Die Shop Apotheke ist genauso geshortet wie die Zur Rose, da aber die zur Rose Aktie in Deutschland keinen richtigen Handelsplatz hat, sondern nur in Zürich, sehe hier die Begründung warum man der Zur Rose weniger Bedeutung beimisst.

wissen einige wieder mehr dss der kurs absackt.

The EBITDA break-even programme 2023 is progressing faster than planned, leading to an increase in the communicated EBITDA target range for 2022 Integration and logistics measures medpex and Eurapon completed External revenue target 2022 achieved with minus 5.4 per cent at CHF 1,836.8 million Consistent focus on profitability leads to planned revenue reduction in Germany of 12.2 per cent in 2022 Significant revenue increase of 9.5 per cent in the Swiss business in 2022 Measures to increase e-prescription and gematik app use in Germany progressing

hört sich alles positiv an bis auf den umsatzrückgang in deutschland.

bin gespannt was die leerverkäufer anstellen heute....:-)

bin gespannt was die leerverkäufer anstellen heute....:-)

Zur Rose-Gruppe erzielt 2022 einen Außenumsatz von CHF 1.836,8 Mrd (VJ: -5,4 %). Die Zur Rose-Gruppe hebt das bereinigte EBITDA-Ziel für 2022 auf CHF -70 Mio bis CHF -75 Mio für das Geschäftsjahr 2022 an (bisher: CHF -75 Mio bis CHF -85 Mio). Für 2023 bekräftigt die Gruppe weiterhin, dass der Break-even auf EBITDA-Stufe (bereinigt) für 2023 erreicht wird, unabhängig von der Hochlaufgeschwindigkeit des E-Rezepts. Mittelfristig erwartet das Unternehmen, die EBITDA-Zielmarge (bereinigt) weiterhin bei 8 %. Der Geschäftsbericht 2022 wird am 23. März 2023 publiziert, zusammen mit einem Ausblick für 2023.

https://stock3.com/news/live?searchText=Zur+Rose

https://stock3.com/news/live?searchText=Zur+Rose

Antwort auf Beitrag Nr.: 73.120.059 von translokator am 19.01.23 08:21:52

Es ist eben nun alles eine Frage der Zeit.

Der positive Trend wurde schnell im Keim erstickt. Der Ausblick auf das schneller Erreichen der Profitabilität ist völlig verpufft. Der Aktienkurs ist immer noch davon gezeichnet, daß sich die Einführung des E-Repept in Deutschland verzögert, was aber lässt bekannt ist, dabei gilt ist eigentlich sicher, daß das E-Rezept kommen wird. Es ist eben nun alles eine Frage der Zeit.

Antwort auf Beitrag Nr.: 73.199.500 von Mcart am 31.01.23 18:20:49Langsam macht sich Optimismus breit, wenn reihenweise bei Shop Apotheke die Kursziele erhöht werden mit der Begründung auf Hoffnung der Einführung des E-Rezept! Die zur Rose, wird davon sicher auch ein Stück vom Kuchen abbekommen

wieso verkaufen sie das profitable geschäft??? ist der Preis hoch oder tief??

https://www.cash.ch/news/top-news/zur-rose-verkauft-schweiz-…

https://www.cash.ch/news/top-news/zur-rose-verkauft-schweiz-…

Antwort auf Beitrag Nr.: 73.220.695 von deam85 am 03.02.23 07:50:46

Die Zur Rose wird damit nahezu schuldenfrei, und meiner Meinung nach, hat sie andere Expansionspläne als den stationären Handel. Es wurde lange spekuliert, ob die Zur Rose, aufgrund der hohen Schulden finanziell überhaupt überlebt. Diese Frage stellt sich nun nicht mehr. Der reine Onlinehandel verursacht weniger Kosten, die zuletzt, stark gestiegen sind.

Zitat von deam85: wieso verkaufen sie das profitable geschäft??? ist der Preis hoch oder tief??

https://www.cash.ch/news/top-news/zur-rose-verkauft-schweiz-…

Die Zur Rose wird damit nahezu schuldenfrei, und meiner Meinung nach, hat sie andere Expansionspläne als den stationären Handel. Es wurde lange spekuliert, ob die Zur Rose, aufgrund der hohen Schulden finanziell überhaupt überlebt. Diese Frage stellt sich nun nicht mehr. Der reine Onlinehandel verursacht weniger Kosten, die zuletzt, stark gestiegen sind.

Antwort auf Beitrag Nr.: 73.221.079 von Paxton14 am 03.02.23 08:43:29dann könnte es ein short-squeze geben heute. 40% sind leerverkauft.....

Antwort auf Beitrag Nr.: 73.221.079 von Paxton14 am 03.02.23 08:43:29Man sollte den Break-Even definitiv erreicht haben...

Zur Rose Group - genau meine Art von Humor!

Noch vor zwei Wochen schreiben sie in der Meldung zu den Jahreszahlen 2022 (https://ir.zurrosegroup.com/de/news/zur-rose-gruppe-umsatzzi…):

"Als Ergebnis der konsequenten Fokussierung auf Profitabilität reduzierten sich die Verkäufe in Deutschland im vierten Quartal 2022 gegenüber dem Vorjahreszeitraum um 27.4 Prozent in Lokalwährung bzw. 32.7 Prozent in Konzernwährung auf CHF 237.2 Mio."

Und heute schreiben sie (https://stock3.com/news/zur-rose-gruppe-uebergibt-erfolgreic…):

"Zur Rose-Gruppe übergibt erfolgreiches Schweizer Geschäft an Migros, um sich auf Wachstum in Deutschland zu konzentrieren"

Und dazu verkaufen sie den einzigen wachsenden Geschäftsteil - das Geschäft in der Schweiz - (zur Erinnerung: Resteuropa - 33 %) das nenne ich mal "alles auf eine Karte setzen"!

Weiter heißt es im Text:

"Der Zur Rose-Gruppe fliessen durch die Transaktion insgesamt rund CHF 360 Mio. zu [...]. Durch den Mittelzufluss wird das Unternehmen weitgehend schuldenfrei sein."

Zum Halbjahr 2022 waren allein an Anleihen noch 486 Mio. CHF an Anleihen offen und 199 Mio. CHF Geld auf dem Konto. Allerdings wurden in H1 auch saftige knapp 80 Mio. CHF durchgebracht. Rechnet man das für H2 mal hoch, würden am Jahresende theoretisch noch rund 120 Mio. CHF. auf dem Konto liegen. Dann kämen die heutigen 360 Mio. CHF aber gerade so hin (und die Vermittler werden sich da auch ein hübsches Sümmchen ziehen). Und dann hat man nur noch hochdefizitäre Geschäftsbereiche übrig, wo man gerade massive Kundenabwanderung verkraften mußte.

Mal schauen, ob die Großen an der Börse das Ganze gleich genauso positiv sehen wie die vorbörslichen Kleinanleger.

Noch vor zwei Wochen schreiben sie in der Meldung zu den Jahreszahlen 2022 (https://ir.zurrosegroup.com/de/news/zur-rose-gruppe-umsatzzi…):

"Als Ergebnis der konsequenten Fokussierung auf Profitabilität reduzierten sich die Verkäufe in Deutschland im vierten Quartal 2022 gegenüber dem Vorjahreszeitraum um 27.4 Prozent in Lokalwährung bzw. 32.7 Prozent in Konzernwährung auf CHF 237.2 Mio."

Und heute schreiben sie (https://stock3.com/news/zur-rose-gruppe-uebergibt-erfolgreic…):

"Zur Rose-Gruppe übergibt erfolgreiches Schweizer Geschäft an Migros, um sich auf Wachstum in Deutschland zu konzentrieren"

Und dazu verkaufen sie den einzigen wachsenden Geschäftsteil - das Geschäft in der Schweiz - (zur Erinnerung: Resteuropa - 33 %) das nenne ich mal "alles auf eine Karte setzen"!

Weiter heißt es im Text:

"Der Zur Rose-Gruppe fliessen durch die Transaktion insgesamt rund CHF 360 Mio. zu [...]. Durch den Mittelzufluss wird das Unternehmen weitgehend schuldenfrei sein."

Zum Halbjahr 2022 waren allein an Anleihen noch 486 Mio. CHF an Anleihen offen und 199 Mio. CHF Geld auf dem Konto. Allerdings wurden in H1 auch saftige knapp 80 Mio. CHF durchgebracht. Rechnet man das für H2 mal hoch, würden am Jahresende theoretisch noch rund 120 Mio. CHF. auf dem Konto liegen. Dann kämen die heutigen 360 Mio. CHF aber gerade so hin (und die Vermittler werden sich da auch ein hübsches Sümmchen ziehen). Und dann hat man nur noch hochdefizitäre Geschäftsbereiche übrig, wo man gerade massive Kundenabwanderung verkraften mußte.

Mal schauen, ob die Großen an der Börse das Ganze gleich genauso positiv sehen wie die vorbörslichen Kleinanleger.

Antwort auf Beitrag Nr.: 73.221.157 von Origineller_Name am 03.02.23 08:55:18Zitat:

"Mal schauen, ob die Großen an der Börse das Ganze gleich genauso positiv sehen wie die vorbörslichen Kleinanleger."

-> Offensichtlich ja...

-> Damit wollen sich dann schon mal die beiden größten Versandapotheken in Europa auf den e-Rezept-Markt in Deutschland fokussieren, zuzüglich diverser anderer großer Player - da bin ich schon sehr auf die Margen gespannt. Und noch ist nicht einmal klar, wann das e-Rezept überhaupt kommt.

"Mal schauen, ob die Großen an der Börse das Ganze gleich genauso positiv sehen wie die vorbörslichen Kleinanleger."

-> Offensichtlich ja...

-> Damit wollen sich dann schon mal die beiden größten Versandapotheken in Europa auf den e-Rezept-Markt in Deutschland fokussieren, zuzüglich diverser anderer großer Player - da bin ich schon sehr auf die Margen gespannt. Und noch ist nicht einmal klar, wann das e-Rezept überhaupt kommt.

Handel in Zürich scheinbar ausgesetzt. Meine Orders gehen nicht durch

Antwort auf Beitrag Nr.: 73.221.103 von deam85 am 03.02.23 08:47:11

Man hat ja auf die Aktie draufgehauen, da lag sie schon unten und es wollte einfach nicht weiter runter. Dann haben die Analysten versucht nachzuhelfen, und es ging bei 24 CHF kaum mehr was. Ein Zeichen von gezielter Marktmanipulation. Darauf hab ich mich die letzten Jahre spezialisiert. Es liegt ja in der Hand der Politiker manche Einführungen wie das E-Rezept.

Der heutige Verkauf von stationären Apotheken an Migros zeigt, daß die Gesellschaft mit der Ankündigung, weitestgehend schuldenfrei zu werden, Taten Folgen lies. Der Kurs war heute schon bei 75 CHF wo er bei auch in kommen wird. Die Anleihen wandelt sonst keiner.

Zitat von deam85: dann könnte es ein short-squeze geben heute. 40% sind leerverkauft.....

Man hat ja auf die Aktie draufgehauen, da lag sie schon unten und es wollte einfach nicht weiter runter. Dann haben die Analysten versucht nachzuhelfen, und es ging bei 24 CHF kaum mehr was. Ein Zeichen von gezielter Marktmanipulation. Darauf hab ich mich die letzten Jahre spezialisiert. Es liegt ja in der Hand der Politiker manche Einführungen wie das E-Rezept.

Der heutige Verkauf von stationären Apotheken an Migros zeigt, daß die Gesellschaft mit der Ankündigung, weitestgehend schuldenfrei zu werden, Taten Folgen lies. Der Kurs war heute schon bei 75 CHF wo er bei auch in kommen wird. Die Anleihen wandelt sonst keiner.

Antwort auf Beitrag Nr.: 73.221.553 von Mcart am 03.02.23 09:32:56

Sieht fast so aus.

Willst du bereits jetzt verkaufen?

Das Shorties Grillen beginnt doch erst.

Gruß Value

Zitat von Mcart: Handel in Zürich scheinbar ausgesetzt. Meine Orders gehen nicht durch

Sieht fast so aus.

Willst du bereits jetzt verkaufen?

Das Shorties Grillen beginnt doch erst.

Gruß Value

Antwort auf Beitrag Nr.: 73.221.751 von valueanleger am 03.02.23 09:47:23Es herrschte die Sorge über die finanzielle Entwicklung der Zur Rose Group, und wo nun dies ausgeräumt wurde, sollte sich das Bewertungsnivau ändern. Die Leerverkäufer müssen sich mit Aktien nun eindecken. Ich hoffen sehr, daß sie sich gründlich die Finger verbrannt haben. Dies Art des Geschäfte machen an der Börse ist eine unschöne Art, setzt sich aber immer mehr durch.

Antwort auf Beitrag Nr.: 73.221.751 von valueanleger am 03.02.23 09:47:23Ich wollte die Hälfte verkaufen. Ein paar Gewinne einsacken schadet nicht.

ich war leider zu spät um bei 75 zu verkaufen....:-O

Antwort auf Beitrag Nr.: 73.221.880 von deam85 am 03.02.23 10:03:39

Bisher hat man Shop Apotheke in den höchsten Tönen bejubelt, und die Zur Rose stiefmütterlich behandelt. Dies dürfte sich nun ändern, da sich beide nun ein Konkurrenzkampf um die deutsche Marktstellung liefern werden. Die zur Rose gilt nun nicht mehr angeschlagen. Auch als Übernahmekandidat dürfte die Zur Rose eine bessere Figur abgeben. Amazon sucht noch eine Braut. Aufgrund der Bevölkerungsdichte Deutschlands gilt der deutsche Markt als extrem wichtig.

Ich denke aber, die zur Rose will eher mehr in Anwendungen gehen wie Teladoc oder CVS in Amerika. Sowas gibt es meines Wissens in Europa noch überhaupt nicht.

Ich würde mir keine Sorge machen.....,

Zitat von deam85: ich war leider zu spät um bei 75 zu verkaufen....:-O

Bisher hat man Shop Apotheke in den höchsten Tönen bejubelt, und die Zur Rose stiefmütterlich behandelt. Dies dürfte sich nun ändern, da sich beide nun ein Konkurrenzkampf um die deutsche Marktstellung liefern werden. Die zur Rose gilt nun nicht mehr angeschlagen. Auch als Übernahmekandidat dürfte die Zur Rose eine bessere Figur abgeben. Amazon sucht noch eine Braut. Aufgrund der Bevölkerungsdichte Deutschlands gilt der deutsche Markt als extrem wichtig.

Ich denke aber, die zur Rose will eher mehr in Anwendungen gehen wie Teladoc oder CVS in Amerika. Sowas gibt es meines Wissens in Europa noch überhaupt nicht.

Zur Rose hat immer noch Nachholbedarf

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

75 CHF scheinen in nächster Zeit realistisch damit der Abstand geringer wird.

das kann es noch nicht gewesen sein. wenn wir die hälfte vom volumen nehmen haben hier erst 5% der shorties gedeckt

Antwort auf Beitrag Nr.: 73.223.341 von deam85 am 03.02.23 12:50:54Warburg sieht weiterhin das Kursziel bei 106. Im Übrigen habe ich festgestellt, dass Rewe die Marke Doc Morris vertreibt, also auch im Laden.

Antwort auf Beitrag Nr.: 73.221.157 von Origineller_Name am 03.02.23 08:55:18Für mich hat das auch eher den Beigeschmack eines Notverkaufs. 2022 hat zur Rose in der Schweiz 686,8 Mio. EUR Umsatz gemacht wofür man jetzt 313 Mio. EUR + 47 MIO. Earn out bei Erreichung des EBITDA-Ziels 2023 in Q2 2024 bekommt. Grob über den Daumen macht das ein Bewertungsmultiple von 0,5x Umsatz. Das ist nicht berauschend. Zum Vergleich: Shop Apotheke wird mit etwas mehr als 1x Umsatz doppelt so hoch bewertet ...

Gruss,

Weinberg

Gruss,

Weinberg

Zur Rose-Aktie

Wie ist die Kursexplosion zu werten?https://www.finanznachrichten.de/nachrichten-2023-02/5822868…

Antwort auf Beitrag Nr.: 73.226.428 von Weinberg-CP am 03.02.23 17:51:40Die Höherbewertung der Shop Apotheke geht für mich auch vollkommen in Ordnung - ohne die jetzt generell empfehlen zu wollen. Sämtlich Kennzahlen sehen bei denen besser aus als bei Zur Rose. Mal ein paar Beispiele:

Umsatzentwicklung 2021 -> 2022:

- Zur Rose: 2.034 Mio. -> 1.837 Mio. = - 197 Mio. € (- 9,7 %)

- Shop Apo: 1.060 Mio. -> 1.205 Mio. = + 145 Mio. (+ 13,7 %)

Kundenzahl 2021 -> 2022 (jeweils Jahresende):

- Zur Rose: 12,4 Mio. -> 10,4 Mio. = - 2 Mio. (- 16,1 %)

- Shop Apo: 7,9 Mio. -> 9,3 Mio. = + 1,4 Mio. (+ 17,7 %)

Schulden (Anleihen, Stand gestern):

- Zur Rose: 500 Mio. €

---> 2023: 30 Mio. CHF (von ehemals 115 Mio. CHF) (2,5 %) -> näheres dazu siehe unten

---> 2024: 200 Mio. CHF (2,5 %)

---> 2025: 175 Mio. CHF (2,75 %)

---> 2026: 95 Mio. CHF (6,875 %)

- Shop Apo: 225 Mio. €

---> 2028: 225 Mio. € (0,0%)

Die Shop Apo hat im Vergleich nicht nur weniger als den halben Betrag offenstehen, sondern ihre Anleihe ist zinsfrei und hat auch eine deutlich längere Laufzeit als alle Zur Rose-Anleihen! Zur Rose muß im Jahr derzeit über 17 Mio. CHF nur an Zinsen zahlen! Ich gehe nicht davon aus, daß Zur Rose ihre Anleihen jetzt alle ablösen wird. Sondern davon, daß wahrscheinlich der noch offene Betrag der 2023er-Anleihe (fällig im Juli) zurückgezahlt wird, und der Rest des neu in die Kasse gespülten Geldes vorrangig für den Marktrückeroberungsversuch in Deutschland verballert werden wird. Sollte das eRezept, auf das Zur Rose komplett abstellt, wirklich erst 2024 oder sogar erst 2025 kommen, dürfte es hinten raus finanzierungstechnisch ganz eng werden. Und neues Geld in gleichem Ausmaß zu beschaffen, wenn man nur Verlustbringer an der Hand hat und der Umsatz durch Abstoßen des Schweiz-Geschäftes um 40 % geschrumpft ist, dürfte eine Herausforderung werden.

Die hochverzinsliche Zur Rose-Anleihe 2028 ist übrigens auch ein schönes Beispiel dafür, wie Zur Rose versucht, die Aktionäre zu verarschen - und das ist etwas, was ich auf den Tod nicht ausstehen kann:

Anläßlich der Neunmonatszahlen vermeldete Zur Rose stolz:

"Durch die erfolgreiche Kapitalmassnahme von Anfang September 2022 sieht die Zur Rose Gruppe ihren operativen Kapitalbedarf bis zur Erreichung des Free Cashflow-Break-even gedeckt. Das ebenfalls im September lancierte Rückkaufangebot für die im Jahr 2023 fällige Anleihe stiess auf starke Akzeptanz und ermöglicht es der Zur Rose Gruppe, Zinskosten in der Höhe von CHF 1.5 Mio. einzusparen."

-> Was Zur Rose dabei verschwiegen hat, ist, daß das Rückkaufgebot mit der nur zehn Tage vorher begebenen neuen 2028er-Anleihe über 95 Mio. CHF finanziert wurde. Der Haken an der Sache ist, daß die alte Anleihe zu 2,5 % verzinst war, die neue aber zu 6,875 %!!! Die gesparten 1,5 Mio. CHF wurden also im gleichen Zeitraum mit Mehrkosten von 4,125 Mio. CHF bezahlt! Nur das Zur Rose das hat unter den Tisch fallen lassen. Das verlogene Eigenlob wurde im übrigen in mehreren Veröffentlichungen publiziert.

-> Was erschwerend hinzukommt ist, daß die alte Anleihe im Juli 2023 ausläuft, während die neue ganz fünf Jahre länger läuft, das heißt, noch 5 x 6,875 % Zinsen kostet. Das Zur Rose die 2023er-Anleihe offensichtlich nicht hätte zurückzahlen können, ohne eine neue Anleihe zum fast dreifachen Zinssatz zu emittieren, zeigt auch schön, wie es finanziell um die Firma bestellt ist.

-> Und das war nur ein kleines Beispiel. Allein die Zur Rose-Präsentationen böten mir Stoff für seitenlange Nachweise von Auslassungen, Fehlern, Verzerrungen und ganz platten Lügen - aber dafür ist mir meine Zeit einfach zu schade.

-> Ich bin gespannt, wie nachhaltig der heutige Kursanstieg sein wird.

Umsatzentwicklung 2021 -> 2022:

- Zur Rose: 2.034 Mio. -> 1.837 Mio. = - 197 Mio. € (- 9,7 %)

- Shop Apo: 1.060 Mio. -> 1.205 Mio. = + 145 Mio. (+ 13,7 %)

Kundenzahl 2021 -> 2022 (jeweils Jahresende):

- Zur Rose: 12,4 Mio. -> 10,4 Mio. = - 2 Mio. (- 16,1 %)

- Shop Apo: 7,9 Mio. -> 9,3 Mio. = + 1,4 Mio. (+ 17,7 %)

Schulden (Anleihen, Stand gestern):

- Zur Rose: 500 Mio. €

---> 2023: 30 Mio. CHF (von ehemals 115 Mio. CHF) (2,5 %) -> näheres dazu siehe unten

---> 2024: 200 Mio. CHF (2,5 %)

---> 2025: 175 Mio. CHF (2,75 %)

---> 2026: 95 Mio. CHF (6,875 %)

- Shop Apo: 225 Mio. €

---> 2028: 225 Mio. € (0,0%)

Die Shop Apo hat im Vergleich nicht nur weniger als den halben Betrag offenstehen, sondern ihre Anleihe ist zinsfrei und hat auch eine deutlich längere Laufzeit als alle Zur Rose-Anleihen! Zur Rose muß im Jahr derzeit über 17 Mio. CHF nur an Zinsen zahlen! Ich gehe nicht davon aus, daß Zur Rose ihre Anleihen jetzt alle ablösen wird. Sondern davon, daß wahrscheinlich der noch offene Betrag der 2023er-Anleihe (fällig im Juli) zurückgezahlt wird, und der Rest des neu in die Kasse gespülten Geldes vorrangig für den Marktrückeroberungsversuch in Deutschland verballert werden wird. Sollte das eRezept, auf das Zur Rose komplett abstellt, wirklich erst 2024 oder sogar erst 2025 kommen, dürfte es hinten raus finanzierungstechnisch ganz eng werden. Und neues Geld in gleichem Ausmaß zu beschaffen, wenn man nur Verlustbringer an der Hand hat und der Umsatz durch Abstoßen des Schweiz-Geschäftes um 40 % geschrumpft ist, dürfte eine Herausforderung werden.

Die hochverzinsliche Zur Rose-Anleihe 2028 ist übrigens auch ein schönes Beispiel dafür, wie Zur Rose versucht, die Aktionäre zu verarschen - und das ist etwas, was ich auf den Tod nicht ausstehen kann:

Anläßlich der Neunmonatszahlen vermeldete Zur Rose stolz:

"Durch die erfolgreiche Kapitalmassnahme von Anfang September 2022 sieht die Zur Rose Gruppe ihren operativen Kapitalbedarf bis zur Erreichung des Free Cashflow-Break-even gedeckt. Das ebenfalls im September lancierte Rückkaufangebot für die im Jahr 2023 fällige Anleihe stiess auf starke Akzeptanz und ermöglicht es der Zur Rose Gruppe, Zinskosten in der Höhe von CHF 1.5 Mio. einzusparen."

-> Was Zur Rose dabei verschwiegen hat, ist, daß das Rückkaufgebot mit der nur zehn Tage vorher begebenen neuen 2028er-Anleihe über 95 Mio. CHF finanziert wurde. Der Haken an der Sache ist, daß die alte Anleihe zu 2,5 % verzinst war, die neue aber zu 6,875 %!!! Die gesparten 1,5 Mio. CHF wurden also im gleichen Zeitraum mit Mehrkosten von 4,125 Mio. CHF bezahlt! Nur das Zur Rose das hat unter den Tisch fallen lassen. Das verlogene Eigenlob wurde im übrigen in mehreren Veröffentlichungen publiziert.

-> Was erschwerend hinzukommt ist, daß die alte Anleihe im Juli 2023 ausläuft, während die neue ganz fünf Jahre länger läuft, das heißt, noch 5 x 6,875 % Zinsen kostet. Das Zur Rose die 2023er-Anleihe offensichtlich nicht hätte zurückzahlen können, ohne eine neue Anleihe zum fast dreifachen Zinssatz zu emittieren, zeigt auch schön, wie es finanziell um die Firma bestellt ist.

-> Und das war nur ein kleines Beispiel. Allein die Zur Rose-Präsentationen böten mir Stoff für seitenlange Nachweise von Auslassungen, Fehlern, Verzerrungen und ganz platten Lügen - aber dafür ist mir meine Zeit einfach zu schade.

-> Ich bin gespannt, wie nachhaltig der heutige Kursanstieg sein wird.

Höherbewertung heisst aber in diesem Fall, dass die Shop Apotheke doppelt so hoch bewertet ist (lt. Onvista).

Dagegen sollte der Umsatz (nach Verkauf CH) ungefähr gleich sein. die Schulden von Zur Rose sollten nach Verkauf auch nicht höher sein.

Macht doch eh keinen Sinn die Zahlen vor Verkauf zu vergleichen.

Dagegen sollte der Umsatz (nach Verkauf CH) ungefähr gleich sein. die Schulden von Zur Rose sollten nach Verkauf auch nicht höher sein.

Macht doch eh keinen Sinn die Zahlen vor Verkauf zu vergleichen.

Zitat von Werderforever: Höherbewertung heisst aber in diesem Fall, dass die Shop Apotheke doppelt so hoch bewertet ist (lt. Onvista).

Dagegen sollte der Umsatz (nach Verkauf CH) ungefähr gleich sein. die Schulden von Zur Rose sollten nach Verkauf auch nicht höher sein.

Macht doch eh keinen Sinn die Zahlen vor Verkauf zu vergleichen.

Es gibt halt immer diejenigen, die halt die Dinge anders sehen wollen! Freitags gab es auch diese Nachrichten!

https://www.deutsche-apotheker-zeitung.de/news/artikel/2023/…

https://www.investor-sms.de/jefferies-hebt-zur-rose-group-au…

NEW YORK (dpa-AFX Analyser) – Das Analysehaus Jefferies hat Zur Rose von "Hold" auf "Buy" hochgestuft und das Kursziel deutlich von 26 auf 64 Franken angehoben. Der geplante Verkauf des heimischen Schweizer Geschäfts komme sei gut an, obwohl die Online-Apotheke damit ein gewinnträchtiges Geschäftsfeld aufgebe, schrieb Analyst Alexander Thiel in einer am Dienstag vorliegenden Studie.

NEW YORK (dpa-AFX Analyser) – Das Analysehaus Jefferies hat Zur Rose von "Hold" auf "Buy" hochgestuft und das Kursziel deutlich von 26 auf 64 Franken angehoben. Der geplante Verkauf des heimischen Schweizer Geschäfts komme sei gut an, obwohl die Online-Apotheke damit ein gewinnträchtiges Geschäftsfeld aufgebe, schrieb Analyst Alexander Thiel in einer am Dienstag vorliegenden Studie.

Die machen sich reif für ihre Übernahme, mutmaßlich durch Amazon, eher nicht Alibaba. Da klingelts dann letztmalig in einigen Kassen ...

Amazon hat kein Interesse, einen Mischmasch aus Schweizer Detailhandel und deutschem / EU-Geschäft zu übernehmen.

Meinungen ?

Amazon hat kein Interesse, einen Mischmasch aus Schweizer Detailhandel und deutschem / EU-Geschäft zu übernehmen.

Meinungen ?

Antwort auf Beitrag Nr.: 73.248.934 von mp2019 am 07.02.23 18:41:59