AGRAR AKTIEN..vor dem boom?? wer hat tips fuer solide aktien alle welt - 500 Beiträge pro Seite

eröffnet am 13.06.05 19:48:53 von

neuester Beitrag 16.03.07 07:21:30 von

neuester Beitrag 16.03.07 07:21:30 von

Beiträge: 65

ID: 987.132

ID: 987.132

Aufrufe heute: 0

Gesamt: 4.158

Gesamt: 4.158

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 2 Minuten | 3249 | |

| vor 7 Minuten | 2424 | |

| vor 34 Minuten | 2266 | |

| vor 9 Minuten | 2081 | |

| vor 10 Minuten | 1158 | |

| vor 17 Minuten | 903 | |

| gestern 20:51 | 760 | |

| vor 4 Minuten | 724 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.815,48 | +0,51 | 216 | |||

| 2. | 3. | 0,2230 | +6,19 | 111 | |||

| 3. | 2. | 0,3340 | +7,74 | 92 | |||

| 4. | 4. | 160,84 | +0,42 | 74 | |||

| 5. | 5. | 2,5610 | -0,18 | 58 | |||

| 6. | 7. | 6,8540 | +3,19 | 43 | |||

| 7. | 6. | 0,1651 | -0,60 | 38 | |||

| 8. | 10. | 2.371,65 | +1,08 | 38 |

tja, da steh ich wie ein dummerchen im moment.leider kann ich hier nur eine vorstellen ( soll keien kaufempfehlung sein )

suche aktien aus aller welt

voraussetzung

//gewinn und dividendenaktie mit positivem cashflow

//gewinnpotenzial sol aus bestehendem geschaeft dasein , bei anziehenden preisen

//geringe verschuldung

// sektor... anbaubetriebe an erster stelle, grosshandel,zulieferer der agroindustrie

// bereich agrar ( soja,weizen,mais,kaffee und kakao,zucker etc)

KOHN KHAEN SUGAR INDUSTRIE ( KSL.BK)

http://www.kslgroup.com

kurs 4,74

KGV 11

KBV 1,2

marketcap 7,2 bio ( US $ 280 mio)

asssets 10,5 bio

schulden 4,2 bio

shareholder equity 6.3

TAETIGKEITSFELDType of Business and Nature of OperationKhon

Kaen Sugar Industry Public Company Limited and subsidiaries under KSL Group are Thailand`s

5th largest sugar producers and distributors. The company`s business can be divided into 4 group

operating under 9 subsidiary companies and 1 affiliated company.

1) Sugar Business - The company has four sugar mills as follows:

1. North-eastern area: Khon Kaen : 1 sugar mill - Khon Kaen Sugar Industry Public Company Limited.

2. Central area: Kanchanaburi : 2 sugar mills -i) New Krung Thai Company Limited, and ii)

Tamaka Company Limited.

3. Eastern area: Chonburi : 1 sugar mill - New Kwang Soon Lee Company Limited.

The four types of sugar output are i) raw sugar, ii) hi-pol sugar, iii) white sugar, and iv) refined

sugar and the sugar by-products are i) bagasses, ii) filter mud, and iii) molasses. The company

received various certifications demonstrating its international quality and management standards

including " ISO 9001 Version 2000", SQF 2000" and "Hazardous Analysis and Critical Control Point"

(HACCP)

2) Supporting Business - Port and Warehouse (Thai Sugar Terminal Public Company Limited) and

Sugar exporting company (KSL Export Trading Company Limited).

3) Sugar by-products Business - Power plant project (Khon Kaen Sugar Power Plant Company

Limited), Ethanol and fertilizer project (Khon Kaen Alcohol Company Limited), and Chemical project for

Acetic Acid and Ethyl Acetate to be produced further from Alcohol which is used as a solvent

chemical in paint industry (KS Laxmi Company Limited).

4) Other Businesses - Providing traning facilities for the group and rental of property in Kanchanaburi

(KSL Real Estate Company Limited) and business of producing tapioca flour (Champion Fermentation

Company Limited) whereby a holding company was set up to co-invests with alliance group in setting

up Chanthaburi Starth Company Limited for producing and distributing tapioca flour.

Environmental Impacts

Sugar production process uses cooling water in the process. After used, the water will go through the

spray pond where it will be sprayed into the air to reduce its temperature. The water will then be kept

in the pond to let it cool down to normal temperature. This water will be recycled and used again in

the production process. In addition, washed water from cleaning factory and machine will be go

through treatment process and can be recycled again for agricultural irrigation. Furthermore, once the

new power plant is operation, the process for which the bagasse is burned to heat the boiler to produce

electricity will generate dust. The company has plan to set up dust keeping system for its new Power

Plant Project in order to reduce air pollution. The company will establish whatever means is needed to

make sure that its business has minimal impact on the environment and it complies with the

environmental standard of Department of Industry.

Summary of Material Contracts -None-

Feasibility Study --None-

Technical and Management Assistance -None-

Future Projects

4 Future Projects are as follows:

1) Power Plant Project : Separated into 2 parts as follows:

- Establishing Khon Kaen Sugar Power Plant Company Limited with a capacity of 30 MW and

capable of producing 450,000 tons of steam per year. Out of the 30MW, 20 MW will be sold to EGAT

on a firm basis. The remaining 7-8 MW will be sold to other subsidiaries and affiliated companies within

the group while the Power Plant itself will consume about 2-3 MW. The power plant is located near the

Khon Kaen Sugar factory to be close to the raw material source (bagasses). The investment for the

project will be Bt 1,000 million (debt Bt 600 million and equity Bt 400 million). The construction is

expected to start around January 2005 to be completed and start generating revenue by the end of 2006.

- The additional electricity currently generated from the 4 sugar mills (surplus from captive use)

will be sold to EGAT on non-firm basis.

2) Ethanol Project - developed as alternative fuel mixture and is to be operated under Khon Kaen

Alcohol Company Limited. With annual capacity is 30 million liters, the Ethanol will be produced

from molasses. (or sugar cane juice if permitted is granted) The company will invest about Bt 300

million and working capital about Bt 160 million (debt Bt 200 million and equity Bt 160 million).

At present, the project is 40% completed and is expected to start recognizing revenue starting from the

second half of 2005.

3) Fertilizer Project - to be operated in parallel with the Ethanol Project because the project

requires by-product, which is waste water, from Ethanol production to be used as raw material.

The project has a designed capacity of 100,000 tons per year. This project will help in adding

value to the useless by-product by combining waste water from the Ethanol production process

with the filter-mud, a by-product from the sugar production process. The project requires

investment of Bt 120 million to be finance by debt Bt 80 million and by equity Bt 40 million.

Construction is underway since January 2005 and the project is expected to be completed by start

generating revenue by July 2005.

4) Chemical Project: Acetic Acid and Ethyl Acetate to be produced from Alcohol and to be used in

chemical or paint industry as solvent. The project is a joint-venture with Laxmi Organit Corp.

(holding 49% of the company). Initial capital was Bt 10 million with Bt 2.5 million already paid-up.

The project is under feasibility study phase and relevant permits are being sought.

Related Transactions

The abbreviation of subsidiaries & affiliated companies including the nature of relationship as follows:

1) KSL: Khon Kaen Sugar Industry Public Company Limited.

2) TMK: Tamaka Company Limited. (Related persons with company`s directors hold 11.18%).

3) NKT: New Krung Thai Company Limited. (Related persons with company`s directors hold

8.94%: lower than 10%; thus, transactions after 29 January 2004 are not related transactions).

4) NKS: New Kwang Soon Lee Company Limited. (Related persons with company`s directors

hold 3.15%: lower than 10%; thus, transactions after 29 January 2004 are not related

transactions).

5) KKW: KK Wood Industry Company Limited. (Major shareholders and company`s directors hold

93.01%, no co-directors).

6) TS: TS Warehouse Company Limited.

7) KSLIT: KSL IT Center Company Limited. (1 co-director)

8) TSTE: Thai Sugar Terminal Company Limited. (Major shareholders and company`s directors

hold 28.77% and 2 co-directors).

9) RAJA-M: Racha Churot Company Limited. (Major shareholders and company`s directors

hold 47.10% and 4 co-directors).

10) RAJA-P: Racha Porchlane Company Limited. (Major shareholders and company`s directors

hold 14.25% and 5 co-directors).

11) RAJA-C: Racha Ceramic Company Limited. (Major shareholders and company`s directors

hold 51.31% and 5 co-directors).

12) KSLRE: KSL Real Estate Company Limited. (Major shareholders and company`s directors

hold 14.9% and 7 co-directors).

13) KSLEX: KSL Export Trading Company Limited. (TMK, NKT and NKS hold 23.11%, 16.04% and

9.6% respectively and 4 co-directors).

14) ONNUCH: ONNUCH Construction Company Limited. (Major shareholders and company`s

directors hold 78.5% and 4 co-directors).

15) CHAMPION: CHAMPION Fermentation Company Limited. (Major shareholders and

company`s directors hold 18% and 3 co-directors).

16) MDF: Khon Kaen MDF Board Company Limited. (Major shareholders and

company`s directors hold 22.92%. At present, it is during liquidation process).

17) PARA: Para Ruamchok Company Limited. (Major shareholders and

company`s directors hold 100% and 4 co-directors).

18) AMACO: AMACO Company Limited. (Major shareholders and

company`s directors hold 100% and no co-directors).

19) TFI: TFI Green Biotech Company Limited. (Major shareholders and

company`s directors hold 16.5% and 3 co-directors).

(transactions shown are transaction value under baht 500,000)

1) Transactions of selling product and services under normal business

(Year ended 2004 as at 31 October 2004)

- KSL takes an employment from KKW to transform sugar amounting to Bt 3.25 million.

- KSLIT provides computer services to KSL, TMK, NKT and NKS amounting to Bt 0.94, 0.92, 0.74

and 0.56 million, respectively.

- TSTE takes care of products and services of KSL, TMK, NKT and NKS for export amounting to Bt

16.85, 8.11, 4.60 and 2.80 million, respectively.

- TS takes care of products warehouse for KSL, TMK, NKTand NKS amounting to Bt 7.69, 2.89,

2.31 and 0.62 million, respectively.

- KSL, TMK and NKT pay compensate on sugar transportation through port of TSTE amounting to

Bt 4.70, 1.28 and 0.99 million, respectively.

- RAJA-M sells caustic soda to TMK and NKT amounting to Bt 0.54 and 0.54 million, respectively.

- KSL, TMK and NKT sell sugar cane and molasses to RAJA-M amounting to Bt 36.91, 1.33 and

7.40 million, respectively.

- KSL exchanges products with sugar cane between TMK, NKT and NKS for convenience and low

cost of transportation amounting to Bt 209.95, 91.57 and 161.27 million, respectively.

- TMK exchanges products with sugar cane between KSL, NKT and NKS for convenience and low

cost of transportation amounting to Bt 374.72, 76.62 and 44.55 million, respectively.

- NKT exchanges products with sugar cane between KSL, TMK and NKS for convenience and low

cost of transportation amounting to Bt 212.96, 39.42 and 19.57 million, respectively.

- NKS exchanges products with sugar cane between KSL, TMK and NKT for convenience and low

cost of transportation amounting to Bt 223.41, 47.15 and 19.90 million, respectively.

INSIDERTRADES CHALUSH CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 800,000 4.82 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 1,000,000 4.47 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 09/03/2005 08/03/2005 250,000 4.40 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 14/03/2005 11/03/2005 450,000 4.38 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 15/03/2005 14/03/2005 200,000 4.35 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 600,000 4.49 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 1,100,000 4.50 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 1,000,000 4.51 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 09/03/2005 08/03/2005 30,000 4.40 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 11/03/2005 10/03/2005 230,000 4.38 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 14/03/2005 11/03/2005 270,000 4.37 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 15/03/2005 14/03/2005 179,100 4.32 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 500,000 4.50 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 09/03/2005 08/03/2005 600,000 4.38 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 11/03/2005 10/03/2005 665,500 4.39 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 14/03/2005 11/03/2005 520,000 4.38 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 15/03/2005 14/03/2005 500,000 4.34 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 16/03/2005 15/03/2005 50,000 4.32 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 08/03/2005 07/03/2005 2,420,000 4.78 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 08/03/2005 07/03/2005 80,000 5.00 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 09/03/2005 08/03/2005 300,000 4.41 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 10/03/2005 09/03/2005 100,000 4.38 Buy

waere schoen wenn einer weitere werte hat, mit genauen angaben wie hier

suche aktien aus aller welt

voraussetzung

//gewinn und dividendenaktie mit positivem cashflow

//gewinnpotenzial sol aus bestehendem geschaeft dasein , bei anziehenden preisen

//geringe verschuldung

// sektor... anbaubetriebe an erster stelle, grosshandel,zulieferer der agroindustrie

// bereich agrar ( soja,weizen,mais,kaffee und kakao,zucker etc)

KOHN KHAEN SUGAR INDUSTRIE ( KSL.BK)

http://www.kslgroup.com

kurs 4,74

KGV 11

KBV 1,2

marketcap 7,2 bio ( US $ 280 mio)

asssets 10,5 bio

schulden 4,2 bio

shareholder equity 6.3

TAETIGKEITSFELDType of Business and Nature of OperationKhon

Kaen Sugar Industry Public Company Limited and subsidiaries under KSL Group are Thailand`s

5th largest sugar producers and distributors. The company`s business can be divided into 4 group

operating under 9 subsidiary companies and 1 affiliated company.

1) Sugar Business - The company has four sugar mills as follows:

1. North-eastern area: Khon Kaen : 1 sugar mill - Khon Kaen Sugar Industry Public Company Limited.

2. Central area: Kanchanaburi : 2 sugar mills -i) New Krung Thai Company Limited, and ii)

Tamaka Company Limited.

3. Eastern area: Chonburi : 1 sugar mill - New Kwang Soon Lee Company Limited.

The four types of sugar output are i) raw sugar, ii) hi-pol sugar, iii) white sugar, and iv) refined

sugar and the sugar by-products are i) bagasses, ii) filter mud, and iii) molasses. The company

received various certifications demonstrating its international quality and management standards

including " ISO 9001 Version 2000", SQF 2000" and "Hazardous Analysis and Critical Control Point"

(HACCP)

2) Supporting Business - Port and Warehouse (Thai Sugar Terminal Public Company Limited) and

Sugar exporting company (KSL Export Trading Company Limited).

3) Sugar by-products Business - Power plant project (Khon Kaen Sugar Power Plant Company

Limited), Ethanol and fertilizer project (Khon Kaen Alcohol Company Limited), and Chemical project for

Acetic Acid and Ethyl Acetate to be produced further from Alcohol which is used as a solvent

chemical in paint industry (KS Laxmi Company Limited).

4) Other Businesses - Providing traning facilities for the group and rental of property in Kanchanaburi

(KSL Real Estate Company Limited) and business of producing tapioca flour (Champion Fermentation

Company Limited) whereby a holding company was set up to co-invests with alliance group in setting

up Chanthaburi Starth Company Limited for producing and distributing tapioca flour.

Environmental Impacts

Sugar production process uses cooling water in the process. After used, the water will go through the

spray pond where it will be sprayed into the air to reduce its temperature. The water will then be kept

in the pond to let it cool down to normal temperature. This water will be recycled and used again in

the production process. In addition, washed water from cleaning factory and machine will be go

through treatment process and can be recycled again for agricultural irrigation. Furthermore, once the

new power plant is operation, the process for which the bagasse is burned to heat the boiler to produce

electricity will generate dust. The company has plan to set up dust keeping system for its new Power

Plant Project in order to reduce air pollution. The company will establish whatever means is needed to

make sure that its business has minimal impact on the environment and it complies with the

environmental standard of Department of Industry.

Summary of Material Contracts -None-

Feasibility Study --None-

Technical and Management Assistance -None-

Future Projects

4 Future Projects are as follows:

1) Power Plant Project : Separated into 2 parts as follows:

- Establishing Khon Kaen Sugar Power Plant Company Limited with a capacity of 30 MW and

capable of producing 450,000 tons of steam per year. Out of the 30MW, 20 MW will be sold to EGAT

on a firm basis. The remaining 7-8 MW will be sold to other subsidiaries and affiliated companies within

the group while the Power Plant itself will consume about 2-3 MW. The power plant is located near the

Khon Kaen Sugar factory to be close to the raw material source (bagasses). The investment for the

project will be Bt 1,000 million (debt Bt 600 million and equity Bt 400 million). The construction is

expected to start around January 2005 to be completed and start generating revenue by the end of 2006.

- The additional electricity currently generated from the 4 sugar mills (surplus from captive use)

will be sold to EGAT on non-firm basis.

2) Ethanol Project - developed as alternative fuel mixture and is to be operated under Khon Kaen

Alcohol Company Limited. With annual capacity is 30 million liters, the Ethanol will be produced

from molasses. (or sugar cane juice if permitted is granted) The company will invest about Bt 300

million and working capital about Bt 160 million (debt Bt 200 million and equity Bt 160 million).

At present, the project is 40% completed and is expected to start recognizing revenue starting from the

second half of 2005.

3) Fertilizer Project - to be operated in parallel with the Ethanol Project because the project

requires by-product, which is waste water, from Ethanol production to be used as raw material.

The project has a designed capacity of 100,000 tons per year. This project will help in adding

value to the useless by-product by combining waste water from the Ethanol production process

with the filter-mud, a by-product from the sugar production process. The project requires

investment of Bt 120 million to be finance by debt Bt 80 million and by equity Bt 40 million.

Construction is underway since January 2005 and the project is expected to be completed by start

generating revenue by July 2005.

4) Chemical Project: Acetic Acid and Ethyl Acetate to be produced from Alcohol and to be used in

chemical or paint industry as solvent. The project is a joint-venture with Laxmi Organit Corp.

(holding 49% of the company). Initial capital was Bt 10 million with Bt 2.5 million already paid-up.

The project is under feasibility study phase and relevant permits are being sought.

Related Transactions

The abbreviation of subsidiaries & affiliated companies including the nature of relationship as follows:

1) KSL: Khon Kaen Sugar Industry Public Company Limited.

2) TMK: Tamaka Company Limited. (Related persons with company`s directors hold 11.18%).

3) NKT: New Krung Thai Company Limited. (Related persons with company`s directors hold

8.94%: lower than 10%; thus, transactions after 29 January 2004 are not related transactions).

4) NKS: New Kwang Soon Lee Company Limited. (Related persons with company`s directors

hold 3.15%: lower than 10%; thus, transactions after 29 January 2004 are not related

transactions).

5) KKW: KK Wood Industry Company Limited. (Major shareholders and company`s directors hold

93.01%, no co-directors).

6) TS: TS Warehouse Company Limited.

7) KSLIT: KSL IT Center Company Limited. (1 co-director)

8) TSTE: Thai Sugar Terminal Company Limited. (Major shareholders and company`s directors

hold 28.77% and 2 co-directors).

9) RAJA-M: Racha Churot Company Limited. (Major shareholders and company`s directors

hold 47.10% and 4 co-directors).

10) RAJA-P: Racha Porchlane Company Limited. (Major shareholders and company`s directors

hold 14.25% and 5 co-directors).

11) RAJA-C: Racha Ceramic Company Limited. (Major shareholders and company`s directors

hold 51.31% and 5 co-directors).

12) KSLRE: KSL Real Estate Company Limited. (Major shareholders and company`s directors

hold 14.9% and 7 co-directors).

13) KSLEX: KSL Export Trading Company Limited. (TMK, NKT and NKS hold 23.11%, 16.04% and

9.6% respectively and 4 co-directors).

14) ONNUCH: ONNUCH Construction Company Limited. (Major shareholders and company`s

directors hold 78.5% and 4 co-directors).

15) CHAMPION: CHAMPION Fermentation Company Limited. (Major shareholders and

company`s directors hold 18% and 3 co-directors).

16) MDF: Khon Kaen MDF Board Company Limited. (Major shareholders and

company`s directors hold 22.92%. At present, it is during liquidation process).

17) PARA: Para Ruamchok Company Limited. (Major shareholders and

company`s directors hold 100% and 4 co-directors).

18) AMACO: AMACO Company Limited. (Major shareholders and

company`s directors hold 100% and no co-directors).

19) TFI: TFI Green Biotech Company Limited. (Major shareholders and

company`s directors hold 16.5% and 3 co-directors).

(transactions shown are transaction value under baht 500,000)

1) Transactions of selling product and services under normal business

(Year ended 2004 as at 31 October 2004)

- KSL takes an employment from KKW to transform sugar amounting to Bt 3.25 million.

- KSLIT provides computer services to KSL, TMK, NKT and NKS amounting to Bt 0.94, 0.92, 0.74

and 0.56 million, respectively.

- TSTE takes care of products and services of KSL, TMK, NKT and NKS for export amounting to Bt

16.85, 8.11, 4.60 and 2.80 million, respectively.

- TS takes care of products warehouse for KSL, TMK, NKTand NKS amounting to Bt 7.69, 2.89,

2.31 and 0.62 million, respectively.

- KSL, TMK and NKT pay compensate on sugar transportation through port of TSTE amounting to

Bt 4.70, 1.28 and 0.99 million, respectively.

- RAJA-M sells caustic soda to TMK and NKT amounting to Bt 0.54 and 0.54 million, respectively.

- KSL, TMK and NKT sell sugar cane and molasses to RAJA-M amounting to Bt 36.91, 1.33 and

7.40 million, respectively.

- KSL exchanges products with sugar cane between TMK, NKT and NKS for convenience and low

cost of transportation amounting to Bt 209.95, 91.57 and 161.27 million, respectively.

- TMK exchanges products with sugar cane between KSL, NKT and NKS for convenience and low

cost of transportation amounting to Bt 374.72, 76.62 and 44.55 million, respectively.

- NKT exchanges products with sugar cane between KSL, TMK and NKS for convenience and low

cost of transportation amounting to Bt 212.96, 39.42 and 19.57 million, respectively.

- NKS exchanges products with sugar cane between KSL, TMK and NKT for convenience and low

cost of transportation amounting to Bt 223.41, 47.15 and 19.90 million, respectively.

INSIDERTRADES CHALUSH CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 800,000 4.82 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 1,000,000 4.47 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 09/03/2005 08/03/2005 250,000 4.40 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 14/03/2005 11/03/2005 450,000 4.38 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 15/03/2005 14/03/2005 200,000 4.35 Buy

DUANGDAO CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 600,000 4.49 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 1,100,000 4.50 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 1,000,000 4.51 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 09/03/2005 08/03/2005 30,000 4.40 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 11/03/2005 10/03/2005 230,000 4.38 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 14/03/2005 11/03/2005 270,000 4.37 Buy

DUANGKAE CHINTHAMMIT Reporter Common share 15/03/2005 14/03/2005 179,100 4.32 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 08/03/2005 07/03/2005 500,000 4.50 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 09/03/2005 08/03/2005 600,000 4.38 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 11/03/2005 10/03/2005 665,500 4.39 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 14/03/2005 11/03/2005 520,000 4.38 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 15/03/2005 14/03/2005 500,000 4.34 Buy

SOMCHAI CHINTHAMMIT Reporter Common share 16/03/2005 15/03/2005 50,000 4.32 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 08/03/2005 07/03/2005 2,420,000 4.78 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 08/03/2005 07/03/2005 80,000 5.00 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 09/03/2005 08/03/2005 300,000 4.41 Buy

TRAKARN CHUNHAROJRIT Reporter Common share 10/03/2005 09/03/2005 100,000 4.38 Buy

waere schoen wenn einer weitere werte hat, mit genauen angaben wie hier

schau mal bei krausehausmeister vorbei

Bin auch auf der Suche in dem Bereich, ohne sonderlich erfolgreich gewesen zu sein. Vorschläge meinerseits:

-AWB : australischer Weizengrosshändler

-Stirol,Dnjeproazot : ukrainische Düngerhersteller

-CRESUD : argentinischer Wert, Weizenanbau + Rinderhaltung

Zu den Werten gibts schon ein paar Threads bei WO

-AWB : australischer Weizengrosshändler

-Stirol,Dnjeproazot : ukrainische Düngerhersteller

-CRESUD : argentinischer Wert, Weizenanbau + Rinderhaltung

Zu den Werten gibts schon ein paar Threads bei WO

http://biz.yahoo.com/prnews/050512/arth002.html?.v=2

wie beurteilt ihr die bilanz von cresud?

market kap. ca. 200 Mill Dollar

100 arg. peso = 34,71$

wie beurteilt ihr die bilanz von cresud?

market kap. ca. 200 Mill Dollar

100 arg. peso = 34,71$

Wie wäre es mit der BayWa ?

Ist zwar nicht unbedingt DER Wachstumswert, aber zumindest einigermaßen solide.

Ist zwar nicht unbedingt DER Wachstumswert, aber zumindest einigermaßen solide.

Trading Spotlight

Astra Agro: Palmöl, Indonesien

KGV 8,6 (1. Quartal 2005)

http://www.astra-agro.co.id/

Pan Sino: Kakao, Hongkong - Indonesien

KGV 3,0 (1. Quartal 2005)

http://www.hkgem.com/company/e_default.htm (dort 8260 eingeben)

KGV 8,6 (1. Quartal 2005)

http://www.astra-agro.co.id/

Pan Sino: Kakao, Hongkong - Indonesien

KGV 3,0 (1. Quartal 2005)

http://www.hkgem.com/company/e_default.htm (dort 8260 eingeben)

vergesst doch die ganzen schrottaktien und kauft futures oder zertis.

bei rohstoffen darfst du nie in aktien dein geld legen.

du kannst den besten rohstoff finden, der dann steigt und deine firme geht trotzdem pleite.

gruß MM

bei rohstoffen darfst du nie in aktien dein geld legen.

du kannst den besten rohstoff finden, der dann steigt und deine firme geht trotzdem pleite.

gruß MM

zu cresud hab ich mich mal audf die suche gemacht

>>>ergebniss mau

die seiten www.bolsar.com und die seie vom merval

www.merval.sba.com.ar ( offizielle seite ) sehr schlecht,

das einzigste was ich gefunden habe zahlen dividende aber sind nicht nur im agro sektor taetig sondern auch im immo sektor.

keine relevanten infos, ausser das sie gerade eine anleihe begeben haben

ein 8%er in den usa 07 mit der wkn US226406AB24

naja und die firma gibt es seit 1937, IRSA inversiojnes ist grossester shareholder mit agro urbana ( irsa ist auch in den usa gelistet.

ist mir aber alles zu schwach fuer ein investment, infos schwach auch auf den og spanischen seiten

bitte bringt aktien wenns geht mit den vollem research, und nicht nur namen,da sollte schon mmehr hintergrund wissen sein, wos kaum welches gibt, die koennen wir gleich vergessen

>>>ergebniss mau

die seiten www.bolsar.com und die seie vom merval

www.merval.sba.com.ar ( offizielle seite ) sehr schlecht,

das einzigste was ich gefunden habe zahlen dividende aber sind nicht nur im agro sektor taetig sondern auch im immo sektor.

keine relevanten infos, ausser das sie gerade eine anleihe begeben haben

ein 8%er in den usa 07 mit der wkn US226406AB24

naja und die firma gibt es seit 1937, IRSA inversiojnes ist grossester shareholder mit agro urbana ( irsa ist auch in den usa gelistet.

ist mir aber alles zu schwach fuer ein investment, infos schwach auch auf den og spanischen seiten

bitte bringt aktien wenns geht mit den vollem research, und nicht nur namen,da sollte schon mmehr hintergrund wissen sein, wos kaum welches gibt, die koennen wir gleich vergessen

war heute mal wieder auf der suche nach agrar aktien, ich glaube hier sieht es aus wie goldfirmen die aktien stiegen bevor die preise stiegen. ich falle nur ueber firmen die schon sich verdrei oder verzehnfacht haben, und trozdem mit pe ratios angebl von unter 10 gehandelt werden. sher kommisch. sehr kommisch. selbst der sectorindex fishindustry in den usa rennt 500% , irgendwo schauen alle auf tech und tralala, dabei spielt die musik wo ganz anders !!!!!!!!!!

hat einer keine geldverdinende firma die unten ist oder seitwaerts notiert???????

die ist wohl auch kein kauf mehr

http://www.sadia.com

und die anderen seb etc auch alle schon...

wer hat mal was intressantes

hat einer keine geldverdinende firma die unten ist oder seitwaerts notiert???????

die ist wohl auch kein kauf mehr

http://www.sadia.com

und die anderen seb etc auch alle schon...

wer hat mal was intressantes

industrias bachoco adsunit ( nyse IBA )

selbst huehner und eier auf jahreshochhttp://www.bachoco.com.mx/english/

kurs 15,80 jahrehoch,BV 21$ umsatz 12 bio $ marketcap 800mio$,Price to sales billig kgv 18 (wg kurssteig.)

huehner ,fische,schweine....mit PE s von 20???????????

..und an der cme fallen die schweinepreise auf multijahrestief >??<?><?<><??

...selbst die die agriland finanzieren, sog. agriculturalmortagecompanys auf jahreshoch

kuerzel AGM jahreshoch

gewinne und umsaetze fallen ,dennoch aktie auf jahreshoch,was nimmt die boerse dort vorweg???

BITTE MAL UM HILFE!!!!!!!!!!!!

wo finde ich die sektoren inces der nyse und amex????

um weitere aktien zu filtern?????????

selbst huehner und eier auf jahreshochhttp://www.bachoco.com.mx/english/

kurs 15,80 jahrehoch,BV 21$ umsatz 12 bio $ marketcap 800mio$,Price to sales billig kgv 18 (wg kurssteig.)

huehner ,fische,schweine....mit PE s von 20???????????

..und an der cme fallen die schweinepreise auf multijahrestief >??<?><?<><??

...selbst die die agriland finanzieren, sog. agriculturalmortagecompanys auf jahreshoch

kuerzel AGM jahreshoch

gewinne und umsaetze fallen ,dennoch aktie auf jahreshoch,was nimmt die boerse dort vorweg???

BITTE MAL UM HILFE!!!!!!!!!!!!

wo finde ich die sektoren inces der nyse und amex????

um weitere aktien zu filtern?????????

habe die subindices gefunden, leider komme ich da nicht weiter, aber was intressantes ist zum vorscheingekommen

subindex livestock and fish auf MULTIJAHRESHOCH und im RELATIVE STAERKE INDEX AUF PALTZ 1 IN DEN USA ,13 week change +42% 13 week change vs s und p 40,42%, notiert 40% uebr 50 day ma.

subindex livestock and fish auf MULTIJAHRESHOCH und im RELATIVE STAERKE INDEX AUF PALTZ 1 IN DEN USA ,13 week change +42% 13 week change vs s und p 40,42%, notiert 40% uebr 50 day ma.

@lapalmita

genau das ist m.E. das Problem: der Agrar-Boom ist schon Schnee von gestern und in den Kursen reflektiert, selbst so biedere Werte wie Kali+Salz haben sich prächtig gemacht, bei Soja, dessen Hochpreisphase u.a. zu der Erholung in Argentinien beigetragen hat, soll ja schon wieder der Rückwärtsgang eingelegt worden sein. Schnäppchen über das Länderrisiko bei Ukraine, Thailand etc hinaus, sind also wohl nicht zu erwarten

genau das ist m.E. das Problem: der Agrar-Boom ist schon Schnee von gestern und in den Kursen reflektiert, selbst so biedere Werte wie Kali+Salz haben sich prächtig gemacht, bei Soja, dessen Hochpreisphase u.a. zu der Erholung in Argentinien beigetragen hat, soll ja schon wieder der Rückwärtsgang eingelegt worden sein. Schnäppchen über das Länderrisiko bei Ukraine, Thailand etc hinaus, sind also wohl nicht zu erwarten

hat den keiner einmal ein paar ideen oder kann sich die arbeit mal machen zu >>.researchen>>.

...es ist schon schade

ein trend der ohne die anleger laeuft !!!!

kein boersenbrief, keine sektion bei wo, kein nichts, und dennoch alles jahrehoch, und balden kommen die boersenbriefe mit schrott und nachzueglern.

...selbst der erste werte khonkaehn sugar jetzt auf jahreshoch

ein trend ohne uns

gruss

...es ist schon schade

ein trend der ohne die anleger laeuft !!!!

kein boersenbrief, keine sektion bei wo, kein nichts, und dennoch alles jahrehoch, und balden kommen die boersenbriefe mit schrott und nachzueglern.

...selbst der erste werte khonkaehn sugar jetzt auf jahreshoch

ein trend ohne uns

gruss

@AMPHIPIE

machen wir hier weiter,dein tip, steht auch knapp unter dem 5 jahreshoch nur nebenbei, wenn du weitere aktien hast,setzt sie doch mal hierherein

ARCHER DANIELS MIDLAND ( nyse A D M )

KURS 21,30

DEPT TO EQUITY 0,42

GROSS MARGIN 6,66%

OPERATING MARGIN 2,64%

PE 18.58

BOOKV. 13.30

YIELD 1,61%

INTERNETADRESSE

http://www.admworld/com/naen

CHART

anmerkung

die firma baut umsaetze in dne letzten 5 j. um durchn 13% pa aus, gross undoperating margin niedrig, ausbaufaehig, nimmt der kurs den ausbau der margin vorweg?? earningswachstum +div wachstumschwach ueber 5j, aktie steht 23% ueber 50 day MA

ANALYSTEN AEFFCHEN

meinen verkaufen,seit dem steigt der kurs, vk empfehlungen der aeffchen sehe ich immer als vorteil bei bluechips, hier unsere stars

FTN Midwest Sell Neutral Apr 07, 2005

Merrill Lynch Neutral Buy Feb 24, 2005

Smith Barney Citigroup Hold Sell Jan 31, 2005

Prudential Neutral Overweight Dec 07, 2004

machen wir hier weiter,dein tip, steht auch knapp unter dem 5 jahreshoch nur nebenbei, wenn du weitere aktien hast,setzt sie doch mal hierherein

ARCHER DANIELS MIDLAND ( nyse A D M )

KURS 21,30

DEPT TO EQUITY 0,42

GROSS MARGIN 6,66%

OPERATING MARGIN 2,64%

PE 18.58

BOOKV. 13.30

YIELD 1,61%

INTERNETADRESSE

http://www.admworld/com/naen

CHART

anmerkung

die firma baut umsaetze in dne letzten 5 j. um durchn 13% pa aus, gross undoperating margin niedrig, ausbaufaehig, nimmt der kurs den ausbau der margin vorweg?? earningswachstum +div wachstumschwach ueber 5j, aktie steht 23% ueber 50 day MA

ANALYSTEN AEFFCHEN

meinen verkaufen,seit dem steigt der kurs, vk empfehlungen der aeffchen sehe ich immer als vorteil bei bluechips, hier unsere stars

FTN Midwest Sell Neutral Apr 07, 2005

Merrill Lynch Neutral Buy Feb 24, 2005

Smith Barney Citigroup Hold Sell Jan 31, 2005

Prudential Neutral Overweight Dec 07, 2004

SEABOARD.CORP ( NYSE S E B )

BRIEF: SEB is a diversified international agribusiness and transportation company that is primarily engaged in domestic pork production and processing and cargo shipping. For the 9 months ended 10/02/04, net sales rose 39% to $2.00B. Net income before acctg. change totalled $108.2M vs. a loss of $2.0M. Revenues reflect higher sales volumes of park products and commmodity trading & milling. Net income also reflects higher gross profit margins. http://www.seaboardcorp.com/

www.seaboardcorp.com/

MARKETCAP 1,38 BIO

SALES 2,0 BIO

PE 8,28

BV 551$

DIV YIELD 0,3

DEPT TO EQUOITY 0,38

MARGEN CROSS 12,28

OPERATING 6,86

anmerkung

die umsaetze sind in dne letzten 5 jahren kaum gestigen, der net profit ver xx facht von 2$ auf ca 150$,hochvolatile eaarings,woher stammen die erraege? so hoheswachstum stammt meiner meinung nach woanders her!

wie die aktie bei 100$ war,war null handel und komplett illiouide!!!man sieht es, kaufe die iliquiden und warte ab,,aktie war soger unter 30$ in 1999

BRIEF: SEB is a diversified international agribusiness and transportation company that is primarily engaged in domestic pork production and processing and cargo shipping. For the 9 months ended 10/02/04, net sales rose 39% to $2.00B. Net income before acctg. change totalled $108.2M vs. a loss of $2.0M. Revenues reflect higher sales volumes of park products and commmodity trading & milling. Net income also reflects higher gross profit margins. http://www.seaboardcorp.com/

www.seaboardcorp.com/

MARKETCAP 1,38 BIO

SALES 2,0 BIO

PE 8,28

BV 551$

DIV YIELD 0,3

DEPT TO EQUOITY 0,38

MARGEN CROSS 12,28

OPERATING 6,86

anmerkung

die umsaetze sind in dne letzten 5 jahren kaum gestigen, der net profit ver xx facht von 2$ auf ca 150$,hochvolatile eaarings,woher stammen die erraege? so hoheswachstum stammt meiner meinung nach woanders her!

wie die aktie bei 100$ war,war null handel und komplett illiouide!!!man sieht es, kaufe die iliquiden und warte ab,,aktie war soger unter 30$ in 1999

BACHOCO ADSUNIT INDUSTRIES( NYSE I B A)

BRIEF: Industrias Bachoco SA de CV has four principal product lines: chicken, eggs, commercial animal feed and swine. The Company breeds, processes and markets chicken & sells swine on the hoof to meat packers. For the 3M ended 3/31/05, net sales increased 11% to PS3.44B. Net income before US GAAP rose 23% from PS64.6M to PS501.2M. Revenues reflect increasing sales of chicken and table eggs. Earnings reflect reduced cost of sales. http://www.bachoco.com.mx/english/inicio/ingles.asp

MARKETCAP 818 MIO

SALES 18 BIO

PE 18

YIELD 2,71bv 21,13

BRIEF: Industrias Bachoco SA de CV has four principal product lines: chicken, eggs, commercial animal feed and swine. The Company breeds, processes and markets chicken & sells swine on the hoof to meat packers. For the 3M ended 3/31/05, net sales increased 11% to PS3.44B. Net income before US GAAP rose 23% from PS64.6M to PS501.2M. Revenues reflect increasing sales of chicken and table eggs. Earnings reflect reduced cost of sales. http://www.bachoco.com.mx/english/inicio/ingles.asp

MARKETCAP 818 MIO

SALES 18 BIO

PE 18

YIELD 2,71bv 21,13

BAYWA ( DEUTSCHLAND sh.smallcapinv.)

mehr ein mischkonzern mit hauptschwerpunkt agri zulieferer,kurssteigerungen berehnzz auf einamleffekt aus sonderiennahmen von 44 mio in 2002

>>>

umsatz 6,11 milliarden

ekquote 23%

bruttorendite 0,59%

kgv 20 gewinn 0,71

div 0,26 euro

Handel mit Agrarprodukten, Baustoffen, Mineralöl und PKW

Die BayWa AG ist eine auf die Gebiete Süd- und Ostdeutschland, Österreich und die südosteuropäischen Länder ausgerichtete Handels- und Dienstleistungsgesellschaft. Der Konzern steht auf vier Säulen: Agrar, Bau, Energie und Sonstige Aktivitäten. Die operative Verantwortung für diese Geschäftsfelder trugen Ende 2003 insgesamt 19 in- und ausländischen Gesellschaften. Ein entscheidender Neuzugang war die zum 1. Oktober 2002 erworbene WLZ Raiffeisen AG, ein der BayWa in allen Belangen sehr ähnliches Unternehmen in Württemberg. Die Position im süddeutschen Raum wurde dadurch zementiert.

Der bedeutendste Bereich innerhalb des BayWa-Konzerns ist die Sparte Agrar, in dem der Handel und die Dienstleistungen mit dem Agrarsektor gebündelt sind. Den Schwerpunkt bildet dabei der Handel mit landwirtschaftlichen Betriebsmitteln wie z.B. Dünger, Saatgut, Pflanzenschutzmitteln einerseits und landwirtschaftlichen Erzeugnissen (u.a. Obst) andererseits. Darauf entfiel im Jahre 2003 ein Umsatzvolumen von mehr als 2,0 Mrd. Euro (beinahe plus 10%). Inklusive der Erlöse mit technischem Gerät (z.B. Mähdrescher, Schlepper) in Höhe von 0,61 (i.V. 0,62) Mrd. Euro erreichte die Sparte Agrar somit einen Gesamtumsatz von 2,64 (2,46) Mrd. Euro. Diese Steigerung komme im Wesentlichen aus dem neuen Vertriebsgebiet Württemberg, heißt es. Das Ergebnis der gewöhnlichen Geschäftstätigkeit sank demgegenüber auf 8,8 (10,8) Mill. Euro; hierin spiegeln sich laut BaWa ungünstige Witterungseinflüsse und Einkommenseinbußen der Landwirte.

Im Segment Bau sieht sich die BayWa als Partner für jedwedes Bauvorhaben vom industriellen Bau bis zum Eigenheim. Gemessen am Handelsumsatz inkl. Franchise-Partner von 1,7 (1,6) Mrd. Euro sei die BayWa Ende 2003 beim Baustoffhandel in Europa die Nummer zwei gewesen, wird erklärt. Der Umsatz ohne Franchise-Partner betrug 1,2 Mrd. Euro (plus 5%). Ebenfalls gesteigert werden konnte das Volumen bei den Bau & Gartenmärkten, und zwar auf 0,39 (0,35) Mrd. Euro. Dieser Zuwachs resultierte den Angaben zufolge vor allem aus der Expansion in Württemberg. Insgesamt musste die Sparte Bau bei einem Umsatz von 1,64 (1,54) Mrd. Euro eine deutliche Verschlechterung des Ergebnis der gewöhnlichen Geschäftstätigkeit auf minus 1,7 (plus 6,4) Mill. Euro hinnehmen. Hier sind nach Angaben von BayWa Einmaleffekte zu berücksichtigen, und zwar Aufwendungen aus der Einstellung des elektronischen Marktplatzes "bausolution" und Kosten für die Einführung eines neuen Warenwirtschaftssystems.

Kernkompetenz im Geschäftsfeld Energie ist der Vertrieb von Mineralölprodukten an gewerbliche und private Kunden. Durch die Übernahme der WLZ gehört seither auch deren Tochter Tessol GmbH zum Konsolidierungskreis der BayWa. Tessol betreibt rund 100 Tankstellen der Marke AVIA in Süddeutschland. Im Wesentlichen konsolidierungsbedingt sprang der Bereichsumsatz auf einen Rekordwert von 1,38 (1,08) Mill. Euro; Zuwächse habe auch die österreichische Tochter Genol verbucht, wird hervorgehoben. Das Ergebnis der gewöhnlichen Geschäftstätigkeit verbesserte sich auf 7,5 (6,0) Mill. Euro.

Unter Sonstige Aktivitäten sind die Herstellung und der Vertrieb von Lebensmittelprodukten und der Autohandel zusammengefasst. Unter anderem gehört das größte VOLVO-Autohaus Deutschlands sowie ein großer BMW-Vertragshändler in Württemberg zum Portfolio. Zum 31. Juli 2002 wurde die Maximarkt Handels-GmbH, die zu diesem Zeitpunkt sechs Einzelhandelsmärkte in Österreich betrieb, an die SPAR-Gruppe verkauft. Durch die Übertragung des Obstgeschäfts (2002 noch sonstige Aktivitäten) auf die Sparte Agrar sanken die Spartenerlöse auf 233,8 (275,6) Mill. Euro.

mehr ein mischkonzern mit hauptschwerpunkt agri zulieferer,kurssteigerungen berehnzz auf einamleffekt aus sonderiennahmen von 44 mio in 2002

>>>

umsatz 6,11 milliarden

ekquote 23%

bruttorendite 0,59%

kgv 20

gewinn 0,71div 0,26 euro

Handel mit Agrarprodukten, Baustoffen, Mineralöl und PKW

Die BayWa AG ist eine auf die Gebiete Süd- und Ostdeutschland, Österreich und die südosteuropäischen Länder ausgerichtete Handels- und Dienstleistungsgesellschaft. Der Konzern steht auf vier Säulen: Agrar, Bau, Energie und Sonstige Aktivitäten. Die operative Verantwortung für diese Geschäftsfelder trugen Ende 2003 insgesamt 19 in- und ausländischen Gesellschaften. Ein entscheidender Neuzugang war die zum 1. Oktober 2002 erworbene WLZ Raiffeisen AG, ein der BayWa in allen Belangen sehr ähnliches Unternehmen in Württemberg. Die Position im süddeutschen Raum wurde dadurch zementiert.

Der bedeutendste Bereich innerhalb des BayWa-Konzerns ist die Sparte Agrar, in dem der Handel und die Dienstleistungen mit dem Agrarsektor gebündelt sind. Den Schwerpunkt bildet dabei der Handel mit landwirtschaftlichen Betriebsmitteln wie z.B. Dünger, Saatgut, Pflanzenschutzmitteln einerseits und landwirtschaftlichen Erzeugnissen (u.a. Obst) andererseits. Darauf entfiel im Jahre 2003 ein Umsatzvolumen von mehr als 2,0 Mrd. Euro (beinahe plus 10%). Inklusive der Erlöse mit technischem Gerät (z.B. Mähdrescher, Schlepper) in Höhe von 0,61 (i.V. 0,62) Mrd. Euro erreichte die Sparte Agrar somit einen Gesamtumsatz von 2,64 (2,46) Mrd. Euro. Diese Steigerung komme im Wesentlichen aus dem neuen Vertriebsgebiet Württemberg, heißt es. Das Ergebnis der gewöhnlichen Geschäftstätigkeit sank demgegenüber auf 8,8 (10,8) Mill. Euro; hierin spiegeln sich laut BaWa ungünstige Witterungseinflüsse und Einkommenseinbußen der Landwirte.

Im Segment Bau sieht sich die BayWa als Partner für jedwedes Bauvorhaben vom industriellen Bau bis zum Eigenheim. Gemessen am Handelsumsatz inkl. Franchise-Partner von 1,7 (1,6) Mrd. Euro sei die BayWa Ende 2003 beim Baustoffhandel in Europa die Nummer zwei gewesen, wird erklärt. Der Umsatz ohne Franchise-Partner betrug 1,2 Mrd. Euro (plus 5%). Ebenfalls gesteigert werden konnte das Volumen bei den Bau & Gartenmärkten, und zwar auf 0,39 (0,35) Mrd. Euro. Dieser Zuwachs resultierte den Angaben zufolge vor allem aus der Expansion in Württemberg. Insgesamt musste die Sparte Bau bei einem Umsatz von 1,64 (1,54) Mrd. Euro eine deutliche Verschlechterung des Ergebnis der gewöhnlichen Geschäftstätigkeit auf minus 1,7 (plus 6,4) Mill. Euro hinnehmen. Hier sind nach Angaben von BayWa Einmaleffekte zu berücksichtigen, und zwar Aufwendungen aus der Einstellung des elektronischen Marktplatzes "bausolution" und Kosten für die Einführung eines neuen Warenwirtschaftssystems.

Kernkompetenz im Geschäftsfeld Energie ist der Vertrieb von Mineralölprodukten an gewerbliche und private Kunden. Durch die Übernahme der WLZ gehört seither auch deren Tochter Tessol GmbH zum Konsolidierungskreis der BayWa. Tessol betreibt rund 100 Tankstellen der Marke AVIA in Süddeutschland. Im Wesentlichen konsolidierungsbedingt sprang der Bereichsumsatz auf einen Rekordwert von 1,38 (1,08) Mill. Euro; Zuwächse habe auch die österreichische Tochter Genol verbucht, wird hervorgehoben. Das Ergebnis der gewöhnlichen Geschäftstätigkeit verbesserte sich auf 7,5 (6,0) Mill. Euro.

Unter Sonstige Aktivitäten sind die Herstellung und der Vertrieb von Lebensmittelprodukten und der Autohandel zusammengefasst. Unter anderem gehört das größte VOLVO-Autohaus Deutschlands sowie ein großer BMW-Vertragshändler in Württemberg zum Portfolio. Zum 31. Juli 2002 wurde die Maximarkt Handels-GmbH, die zu diesem Zeitpunkt sechs Einzelhandelsmärkte in Österreich betrieb, an die SPAR-Gruppe verkauft. Durch die Übertragung des Obstgeschäfts (2002 noch sonstige Aktivitäten) auf die Sparte Agrar sanken die Spartenerlöse auf 233,8 (275,6) Mill. Euro.

Die baywa ist ein Saftladen. Geführt wie ein Volkseigener Betrieb. Wir haben im Ort auch so eine "Baywa". Da könnt ich Geschichten erzählen...

mal an alle allternativen anleger, sieht aus wie ein longtermbottom

inflationsberinigte comoditys,aktueller stand wie 1930 und 1970

DAZU DIE US ACOUNTS

und hier der ganze texthttp://www.321gold.com/editorial/conrad/conrad060205.html

CORN PRODUCTS ( NYSE C P O)

PE RATIO 21,23

MARKETTCAP 1,8 BIO

YIELD 1,17

BUCHW 15,83

BRIEF: Corn Products International, Inc. produces a large variety of food ingredients and industrial products derived from the wet milling of corn & other starch-based materials (such as tapioca & yucca). For the 3M ended 3/31/05, net sales rose 3% to $566.5M. Net income fell 36% to $17M. Revenues reflect volume increase and benefit form froeign currency translation. Earnings were offset by reduced gross profit margins.

http://www.cornproducts.com

PE RATIO 21,23

MARKETTCAP 1,8 BIO

YIELD 1,17

BUCHW 15,83

BRIEF: Corn Products International, Inc. produces a large variety of food ingredients and industrial products derived from the wet milling of corn & other starch-based materials (such as tapioca & yucca). For the 3M ended 3/31/05, net sales rose 3% to $566.5M. Net income fell 36% to $17M. Revenues reflect volume increase and benefit form froeign currency translation. Earnings were offset by reduced gross profit margins.

http://www.cornproducts.com

frage

china natural resources usa nasdaq

kurs 4,24

kuerzel bei comdirekt stimmt nicht ( chnr)

gestern 4,24 -3,20% unter handel

finde die aktie in dne usa nicht, auch nicht unter symbol lookup, ein bekannter gab mir den tip, soll in dr basisindustrie taetig sein

hilfe!!!

china natural resources usa nasdaq

kurs 4,24

kuerzel bei comdirekt stimmt nicht ( chnr)

gestern 4,24 -3,20% unter handel

finde die aktie in dne usa nicht, auch nicht unter symbol lookup, ein bekannter gab mir den tip, soll in dr basisindustrie taetig sein

hilfe!!!

Aus focus money mal was neues

China

Einträglicher kuhhandel

In china wächst der absatz von milchprodukten um jährlich 14%.

Um der reissenden nachfrage herr zu werden ließen die grossen chinesischen milchkonzerne und regionen nun kuhembrionen und milchkühe aus uruguay einschiffen.. jährlich müsste china – selbst 7.größter milchproduzent der erde – rund eine million milchkühe einführen, um die nachfrage zu befrieidigen.

China mengniu dairy KYG210961051 einer der größten milchversorger chinas und landwirtschaftskonzern chaoda modern agriculture kgy2046q1073 sollten mit ihren kuhherden gut verdienen.

China

Einträglicher kuhhandel

In china wächst der absatz von milchprodukten um jährlich 14%.

Um der reissenden nachfrage herr zu werden ließen die grossen chinesischen milchkonzerne und regionen nun kuhembrionen und milchkühe aus uruguay einschiffen.. jährlich müsste china – selbst 7.größter milchproduzent der erde – rund eine million milchkühe einführen, um die nachfrage zu befrieidigen.

China mengniu dairy KYG210961051 einer der größten milchversorger chinas und landwirtschaftskonzern chaoda modern agriculture kgy2046q1073 sollten mit ihren kuhherden gut verdienen.

lapamita schrieb am 27.06.05

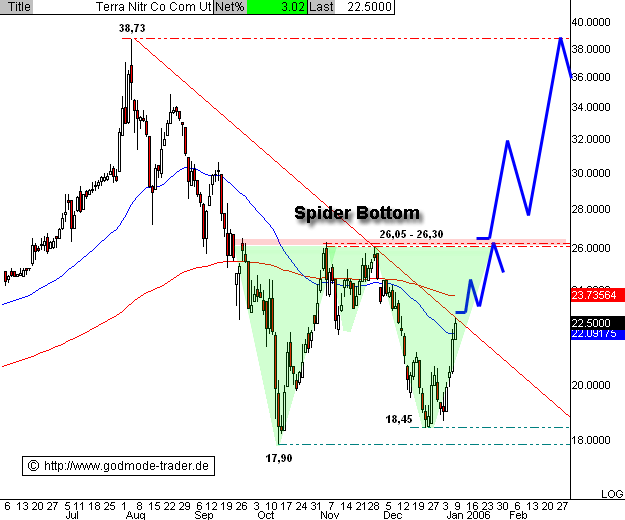

"Amphibie dein Tip steht auch knapp unter den 5 Jahreshoch nur nebenbei, wenn Du weitere Aktien hast, setze sie doch mal hier rein". Na klar habe ich auch noch andere Aktien lapamita. Einige davon kannst Du auch in meinen Threads finden. Zusätzlich habe ich auch noch Aktien von Terra Industries (NYSE TRA) und Terra Nitrogen (NYSE TNH) sowie Thai Wah Food Products (SET TWFP) und Draco PCB (SET DRACO).

"Amphibie dein Tip steht auch knapp unter den 5 Jahreshoch nur nebenbei, wenn Du weitere Aktien hast, setze sie doch mal hier rein". Na klar habe ich auch noch andere Aktien lapamita. Einige davon kannst Du auch in meinen Threads finden. Zusätzlich habe ich auch noch Aktien von Terra Industries (NYSE TRA) und Terra Nitrogen (NYSE TNH) sowie Thai Wah Food Products (SET TWFP) und Draco PCB (SET DRACO).

Und was haltet Ihr von der KWS Saat AG (KWS)?

@amphipie

DRACO ( OEM buissenes /electronic)

TWFP ( instant noodles and snacks from manjoc/food)

TRA ( chemie nitrogen/methanol) leider kurs von 0,50 auf 10$ in 1 jahr

leider die gelaufen, die anderen aus thailand kein agrar

DRACO ( OEM buissenes /electronic)

TWFP ( instant noodles and snacks from manjoc/food)

TRA ( chemie nitrogen/methanol) leider kurs von 0,50 auf 10$ in 1 jahr

leider die gelaufen, die anderen aus thailand kein agrar

DER ERST GENANNTE WERT IN DIESEM TREAD

K S L ( KHONKHAEN SUGAR) IST JETZT AUCH AUF EINEM NEUEN JAHRESHOCH 6,30 +40% SEIT EROEFFNUNG

>>.aber das intr. keinen zocken ist angesagt!!

naja auch der rest auf jahreshoch

aber null beteiligung bei diesem trend

keiner aktien ???

mit fundamentals???

die noch nicht 1000% gemacht ahben ????

keine ahnung ?????

K S L ( KHONKHAEN SUGAR) IST JETZT AUCH AUF EINEM NEUEN JAHRESHOCH 6,30 +40% SEIT EROEFFNUNG

>>.aber das intr. keinen zocken ist angesagt!!

naja auch der rest auf jahreshoch

aber null beteiligung bei diesem trend

keiner aktien ???

mit fundamentals???

die noch nicht 1000% gemacht ahben ????

keine ahnung ?????

hallo

hätte da noch einen vorschlag zu machen

Australian Ethanol Limited aae

die sind gerade am anfang mit der produktion

(ps.bitte nicht wieder abkanzeln wie letztes mal

als ich praj nachgefragt habe, sind übrigens seither

um 25% höher heute, bin kein gungspund mehr.

m.f.gr petrone

hätte da noch einen vorschlag zu machen

Australian Ethanol Limited aae

die sind gerade am anfang mit der produktion

(ps.bitte nicht wieder abkanzeln wie letztes mal

als ich praj nachgefragt habe, sind übrigens seither

um 25% höher heute, bin kein gungspund mehr.

m.f.gr petrone

@PETRONE

KEINER HAT DEN WERT ABGETAN, SONDERN NACH RESEARCH !!!wurde fazit gezogen, teuer! die risikoaversion hat damit zu tun, das highflyer in der regel mittelfristig zu verlustbringern werden, wasas nutzen 25% gewinn, wenn sich mitelfr. die aktien halbieren.hier nochmal zu deiner aktie..........

http://www.indiainfoline.com/comp/CompanyProfile.asp8,11 millionen aktien bei kurs 696 rup. und einem gewinn von 281 mio macht pro aktie 35 r earnings und damit ein kgv von 20.

intressante firma nur leider nicht billig,habe keinen chart, aber die hat wohl schon eine rallye hingelegt wie es so aussieht

hier die richtige bilanz ( nicht sehr gut zu verstehen )http://202.87.40.171/comp/FundaReports.asp?ReportType=Balanc... in den acounts ist nur current, aber nicht total aufgeschluesselt, auf der von dir gen webseite gibt es keine bilanz.

sehr teuer!!!

buchwert 37 ru. wird bezahlt mit 18x buchwert, dividende letzte 4,5 r oder 0,5%http://202.87.40.171/comp/FundaReports.asp?ReportType=Ratios

DAS WAR JETZT DIE LETZTE HEADLINE !!!!!!!!!!

Praj Industries has posted a net profit of Rs 5.60 crore for the quarter ended June 30, an increase of 90 per cent over Rs 2.94 crore in the corresponding period of the previous year. Sales for quarter ended June 2005 is at Rs 60.79 crore, up by 135.52 per cent, over Rs 25.81 crore in the corresponding period of the previous year. The company`s shareholders have approved the issue of bonus shares in 1:1 ratio and a stock-split of every share of Rs 10 paid up into five shares of Rs 2 each.

5,60 r aufs jahr geschaetzt max 25 r macht jetzt ein KGV forward von 40 ! und ein KBV von uebr 25 !!

...damit sind doch einbrueche beim kurs vorprogramiert, denn dort wird nur phantasie gehandelt,spaetestens nach den stocksplits wird es ruhig.

900 ruphien geteilt durch 5 (split) macht 180 ru. geteilt durch 2 ( bonusisue) macht runde 90 r nach kapitalmassnahmen, mal sehen wie der kurs weiterlaueft.

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<<<<

A A E

http://www.indcor.com.au

fazit

ein kleiner explorer , mit 235.000 $ cash on hands, eienr ausgenutzen loanfac. von 500.000 $,die spaeter in equity umgewandelt wird,haben mehrere kapitalerhoehungen durch ua 5 mio au$ an multiplex ( gr shareholder) zum preis von 0,40 au $, geld wurde bereits verwendet. mit 235.000 $ und einem direktorengehalt von 70.000 pro Q, langt das geld noch fuer 9 monate den direktor zu zahlen ohne neuen kapiatlerhoehungen.

bei M M N, und anderen aktien ( explorern) in australien wird dauernd kapital erhoeht.

AUCH IN DIEEM FALLE WURDE MIT DEN AM 29.07.2005 veroeffentlichten zahlen folgender satz genannat ( page 5)

the company is in process of a capitalraisingplan to support the equity ...also erneute kapitalerhoehnungen

im neuen Q 2 bericht sind nur noch 66.000 AU$ auf der bank!!!!!!oben genannte zahl von 235.000 war zum q1

FAZIT

petrone

was macht dich so zversichtlich zu diesem wert?

wieviele aussenstehende aktien hat das unternehmen aktuel?

welche asstes und marketcap?

wann beginnt die produktion udn der verkauf ??

bei explorern wird viel versprochen und kaum was gehalten.

ich kann diese aktien kaum beurteilen, da sie aus viel phantasie bestehen und wenig fakten???

du siehst als ich mach mir schon die arbeit alles genau zu lesen und versuchen zu beurteilen???

also hilf mir auf die spruenge warum dieser wert ??der iist naemlich noch nicht ins unermessliche gestiegen, und wenn an den projekten was dran waere, waere dies intressant, nur bei den asutraliern, hab ich bedenken, weil viel betrug! kamm schon selbst auf die idee, so eine kleine AG aufzumachen, ist billig in australien, ein bischen nach uran zu graben, und mir die aktien pushen zu lassen von emi und co.

gruss

KEINER HAT DEN WERT ABGETAN, SONDERN NACH RESEARCH !!!wurde fazit gezogen, teuer! die risikoaversion hat damit zu tun, das highflyer in der regel mittelfristig zu verlustbringern werden, wasas nutzen 25% gewinn, wenn sich mitelfr. die aktien halbieren.hier nochmal zu deiner aktie..........

http://www.indiainfoline.com/comp/CompanyProfile.asp8,11 millionen aktien bei kurs 696 rup. und einem gewinn von 281 mio macht pro aktie 35 r earnings und damit ein kgv von 20.

intressante firma nur leider nicht billig,habe keinen chart, aber die hat wohl schon eine rallye hingelegt wie es so aussieht

hier die richtige bilanz ( nicht sehr gut zu verstehen )http://202.87.40.171/comp/FundaReports.asp?ReportType=Balanc... in den acounts ist nur current, aber nicht total aufgeschluesselt, auf der von dir gen webseite gibt es keine bilanz.

sehr teuer!!!

buchwert 37 ru. wird bezahlt mit 18x buchwert, dividende letzte 4,5 r oder 0,5%http://202.87.40.171/comp/FundaReports.asp?ReportType=Ratios

DAS WAR JETZT DIE LETZTE HEADLINE !!!!!!!!!!

Praj Industries has posted a net profit of Rs 5.60 crore for the quarter ended June 30, an increase of 90 per cent over Rs 2.94 crore in the corresponding period of the previous year. Sales for quarter ended June 2005 is at Rs 60.79 crore, up by 135.52 per cent, over Rs 25.81 crore in the corresponding period of the previous year. The company`s shareholders have approved the issue of bonus shares in 1:1 ratio and a stock-split of every share of Rs 10 paid up into five shares of Rs 2 each.

5,60 r aufs jahr geschaetzt max 25 r macht jetzt ein KGV forward von 40 ! und ein KBV von uebr 25 !!

...damit sind doch einbrueche beim kurs vorprogramiert, denn dort wird nur phantasie gehandelt,spaetestens nach den stocksplits wird es ruhig.

900 ruphien geteilt durch 5 (split) macht 180 ru. geteilt durch 2 ( bonusisue) macht runde 90 r nach kapitalmassnahmen, mal sehen wie der kurs weiterlaueft.

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<<<<

A A E

http://www.indcor.com.au

fazit

ein kleiner explorer , mit 235.000 $ cash on hands, eienr ausgenutzen loanfac. von 500.000 $,die spaeter in equity umgewandelt wird,haben mehrere kapitalerhoehungen durch ua 5 mio au$ an multiplex ( gr shareholder) zum preis von 0,40 au $, geld wurde bereits verwendet. mit 235.000 $ und einem direktorengehalt von 70.000 pro Q, langt das geld noch fuer 9 monate den direktor zu zahlen ohne neuen kapiatlerhoehungen.

bei M M N, und anderen aktien ( explorern) in australien wird dauernd kapital erhoeht.

AUCH IN DIEEM FALLE WURDE MIT DEN AM 29.07.2005 veroeffentlichten zahlen folgender satz genannat ( page 5)

the company is in process of a capitalraisingplan to support the equity ...also erneute kapitalerhoehnungen

im neuen Q 2 bericht sind nur noch 66.000 AU$ auf der bank!!!!!!oben genannte zahl von 235.000 war zum q1

FAZIT

petrone

was macht dich so zversichtlich zu diesem wert?

wieviele aussenstehende aktien hat das unternehmen aktuel?

welche asstes und marketcap?

wann beginnt die produktion udn der verkauf ??

bei explorern wird viel versprochen und kaum was gehalten.

ich kann diese aktien kaum beurteilen, da sie aus viel phantasie bestehen und wenig fakten???

du siehst als ich mach mir schon die arbeit alles genau zu lesen und versuchen zu beurteilen???

also hilf mir auf die spruenge warum dieser wert ??der iist naemlich noch nicht ins unermessliche gestiegen, und wenn an den projekten was dran waere, waere dies intressant, nur bei den asutraliern, hab ich bedenken, weil viel betrug! kamm schon selbst auf die idee, so eine kleine AG aufzumachen, ist billig in australien, ein bischen nach uran zu graben, und mir die aktien pushen zu lassen von emi und co.

gruss

die herren der AAE sind ja richtige schnellgruender von AGs in australien und absolute professoren in kapitalerhoehungen,nur fuer die shareholder dieser ALLER! ansaessigen firmen in perth war es immer eine entaesuchung

....dank internet ist ja reichlich was moeglich,sogar die direktoren kann man ueberpruefen.........

mr. anderton

hat einen haufen explorer an die boerse gebracht, mit laufenden kapitalerhoehungen ( unter anderem kuerzel CRL kurs 0.0069 nach x kapitalerhoehungen zinkfirma/explorer)

der andere mit seiner ( kuerzel zb.ipo preis 0,50, x kapitalmassnahmen aktuell 0,25, angeblcih sitz in den usa mit listing in australien {die ndx kontrolliert wohl zu scharf})

die leute sind wirklich erfahren in sachen KAPITAL ABSCHROEPFEN )

...ware nett fuer ein statement

PS man in australien wurden ja dieses jahr hunderte von neuen explorern oder geldabschroepfern aufgemacht, unglaublich, schaut mal unter new listings in der webseite der asx

....dank internet ist ja reichlich was moeglich,sogar die direktoren kann man ueberpruefen.........

mr. anderton

hat einen haufen explorer an die boerse gebracht, mit laufenden kapitalerhoehungen ( unter anderem kuerzel CRL kurs 0.0069 nach x kapitalerhoehungen zinkfirma/explorer)

der andere mit seiner ( kuerzel zb.ipo preis 0,50, x kapitalmassnahmen aktuell 0,25, angeblcih sitz in den usa mit listing in australien {die ndx kontrolliert wohl zu scharf})

die leute sind wirklich erfahren in sachen KAPITAL ABSCHROEPFEN )

...ware nett fuer ein statement

PS man in australien wurden ja dieses jahr hunderte von neuen explorern oder geldabschroepfern aufgemacht, unglaublich, schaut mal unter new listings in der webseite der asx

weitere aktivitaeten der direktoren

allied gold limited

mineral comoditys limited

ort limited

jupiter mines limited

und der flughafen oder der moechte egrn international airport soll auch an die boerse

www.broomevisitorcentre.com.au

man deckt aber auch das ganze feld der highflying aktien ab ethanol, zinc,gold und silber, nur der airpoort will noch nicht

allied gold limited

mineral comoditys limited

ort limited

jupiter mines limited

und der flughafen oder der moechte egrn international airport soll auch an die boerse

www.broomevisitorcentre.com.au

man deckt aber auch das ganze feld der highflying aktien ab ethanol, zinc,gold und silber, nur der airpoort will noch nicht

hallo

möchte zuerst mich entschuldigen wenn ich dir zu arg auf

die zehen gestanden bin.

zu praj ,natürlich ist die aktie zu teuer keine frage,

aber diese leute stellen die produckte (brennereien)her

die zur gewinnung von ethanol notwendig sind.

so und nun meine gedanken zu dieser sache.

wenn in brasilien heute 30% des benzins aus ethanol

besteht in den usa neue gesetze zur beimischung von 12%

bis in 2008 beschlossen wurden in der eu 5,5% bis 2008

so denke ich (was nicht richtig sein muss)dass es ein grosser markt werden könnte.

diese brennerein müssen meiner meinung nach dezentral

gebaut werden mit kapazitäten zwischen 50-100 mil.liter

weil man mit dem grünzeug nicht unbergrezt duch die gegend fahren kann,es muss ja mitlerweile nicht nur zucker

mais,weizen, korn sondern von holzablällen bis zum stroh

sozimlich alles verwendet werden,nachzulesen bei delta-t

u.dymtf hir habe leider nur das kürzel.

nach meinen recherchen kann der liter im moment schon

für 30-40 cnt us hergestellt werden.

grösster produzent ist adm in usa und in eu abengoa in

spanien(hier bin ich investiert)

so und jetzt bin ich halt auf der suche nach kleineren

brennereien die erst anfangen oder angefangen haben.

nur mal so als gedanke bei dir im asiatischen raum brennt

jeder seinen sprit selber.

so das sind meine gedanken zu der sache.

zu aae habe mir mal eine anfangsposition zugelegt um eventuell den fuss in der tür zu haben.

m.f.gr petrone

möchte zuerst mich entschuldigen wenn ich dir zu arg auf

die zehen gestanden bin.

zu praj ,natürlich ist die aktie zu teuer keine frage,

aber diese leute stellen die produckte (brennereien)her

die zur gewinnung von ethanol notwendig sind.

so und nun meine gedanken zu dieser sache.

wenn in brasilien heute 30% des benzins aus ethanol

besteht in den usa neue gesetze zur beimischung von 12%

bis in 2008 beschlossen wurden in der eu 5,5% bis 2008

so denke ich (was nicht richtig sein muss)dass es ein grosser markt werden könnte.

diese brennerein müssen meiner meinung nach dezentral

gebaut werden mit kapazitäten zwischen 50-100 mil.liter

weil man mit dem grünzeug nicht unbergrezt duch die gegend fahren kann,es muss ja mitlerweile nicht nur zucker

mais,weizen, korn sondern von holzablällen bis zum stroh

sozimlich alles verwendet werden,nachzulesen bei delta-t

u.dymtf hir habe leider nur das kürzel.

nach meinen recherchen kann der liter im moment schon

für 30-40 cnt us hergestellt werden.

grösster produzent ist adm in usa und in eu abengoa in

spanien(hier bin ich investiert)

so und jetzt bin ich halt auf der suche nach kleineren

brennereien die erst anfangen oder angefangen haben.

nur mal so als gedanke bei dir im asiatischen raum brennt

jeder seinen sprit selber.

so das sind meine gedanken zu der sache.

zu aae habe mir mal eine anfangsposition zugelegt um eventuell den fuss in der tür zu haben.

m.f.gr petrone

China wird zum Aufkäufer von Agrarrohstoffen

Die Wahrheit ist viel schlimmer: Der fortschreitende Wassermangel und die zunehmende Umweltverschmutzung in China werden die landwirtschaftliche Produktion drosseln und den Import immer größerer Mengen von Nahrungsmittelrohstoffen erforderlich machen. Der einstmals breite Strom des Gelben Flusses erreicht wegen der vielen Ausleitungen nur noch als Rinnsal das Meer. Lester Brown, weltweit anerkannter Umweltexperte vom Worldwatch Institute, erwartet allein wegen der desolaten Wasserversorgung Chinas "schwere Verwerfungen auf den Weltmärkten für Nahrungsmittel".

Die Folge: China wird zu einem großen Aufkäufer von Agrarrohstoffen, den sogenannten Soft Commodities, wie etwa Futtergetreide. Die Experten der Rabobank, einem der wichtigsten Geldinstitute im internationalen Agrargeschäft, weisen darauf hin, daß die geringeren Produktionsmöglichkeiten gemeinsam mit einer fundamentalen Veränderung der Nachfrage in Asien zu betrachten sei. Inder und Chinesen haben das Stadium, in dem Grundnahrungsmittel wie Reis, Bohnen und Brot den Bedarf decken, schon verlassen. Die Nachfrage nach Fleisch, Milchprodukten, Ölen und Zucker wird die Märkte treiben.

Burger King, Starbucks und Co erobern Asien

Jochen Hitzfeld, Analyst der HypoVereinsbank, bestätigt den Wandel: "Der zunehmende Wohlstand in den Schwellenländern führt dort zu einer Aufwertung der Ernährung. Das bedeutet vor allem: Erhöhung des Proteinanteils an der Ernährung, also Fisch und Fleisch."

Am einfachsten holt man sich die Proteine aus dem Meer, in Form von Fisch und anderen Meeresfrüchten. Aber der Fischfang ist an seiner Kapazitätsgrenze angelangt. Darum verlagert sich die Nachfrage aufs Land – in Form von Nutztierhaltung oder Fischfarmen. Tiere müssen gefüttert werden, und dabei ist die Bilanz weniger günstig, als wenn der Mensch das Getreide selbst verzehrt: Für ein Kilo Rindfleisch müssen sechs Kilo Getreide eingesetzt werden.

Die industriellen Verwerter der Rohstoffe, Fastfood-Ketten wie Burger King, Kentucky Fried Chicken und Starbucks, sind schon längst dabei, Asien friedlich zu erobern. Auch die großen Nahrungsmittelkonzerne wie Nestlé, Unilever oder Kraft produzieren echtes Wachstum nur noch, indem sie ihre Produkte in die Läden Asiens drücken.

Die Gentechnologie hat bisher nicht die erhofften Innovationen hervorgebracht

Aber reicht der Hunger der stürmisch wachsenden asiatischen Volkswirtschaften als Auslöser der nächsten Rohstoff-Hausse an den Weltmärkten? Oder läßt sich die Produktion auf einfache Weise steigern?

Dagegen spricht gerade die Industrialisierung in den Schwellenländern. Seit 1996 ist beispielsweise die Anbaufläche für Weizen um 20 Prozent gesunken. Und der Boom bei den Energierohstoffen verbrauche künftig Anbaufläche, erläutert Analyst Hitzfeld: "Agrarflächen werden auch zunehmend für die Produktion von Biotreibstoffen genutzt. Auf Sicht von fünf Jahren wird es das nicht mehr geben, daß eine Rekordernte zu Preisrückgängen führt, weil immer mehr Nutzpflanzen zur Erzeugung von Ethanol und Biodiesel benutzt werden." Kein Wunder, daß Zucker, der zur Ethanolproduktion benutzt wird, dieses Jahr eine Preissteigerung von 28 Prozent verzeichnet.

Auch an der Intensität der landwirtschaftlichen Produktion läßt sich kaum mehr feilen. Experten sind sich einig: Der große Schub durch Züchtung von Nutzpflanzen mit mehr Ertrag pro Pflanze ist vorbei. Die oft zitierte Gentechnologie hat bisher nicht die technologischen Innovationen hervorgebracht, die man von ihr erwartete. Sie befaßt sich vor allem mit Resistenzen gegen Pflanzenschutzmittel, nicht mit direkter Ertragssteigerung. Es wird zwar in der Richtung geforscht, aber noch sind keine marktreifen Entwicklungen in Sicht.

Landwirtschaftliche Rohstoffen sind breiter gefächert als Öl und Metalle

Und schließlich ist der erste Teil des asiengetriebenen Rohstoff-Booms noch nicht vorbei. Öl und Metalle brachten Anlegern in den vergangenen Monaten bis zu 50 Prozent Rendite. Die großen Rohstoffindizes, wie etwa der GSCI oder der Reuters CRB, haben sich seit 2003 verdoppelt. Bieten Soja und Zucker also künftig Renditen wie derzeit das Erdöl? Sind Fleisch und Orangensaft genauso profitträchtig?

Kommt drauf an, sagen die Experten. Das Bild bei den landwirtschaftlichen Rohstoffen ist viel bunter als bei Öl und Metallen. "Die Nachfrage nach Soft Commodities wird steigen, in einzelnen Märkten sogar dramatisch, aber die Dinge sind nicht so einfach wie beispielsweise bei den fossilen Rohstoffen", sagt Jan Heinicke, Rohstoffspezialist bei der Rabobank in Frankfurt.

Soft Commodities kommen, davon sind immer mehr Analysten überzeugt. Aber noch hinken landwirtschaftliche Rohstoffe der Preisentwicklung bei Energie und Metallen mächtig hinterher. Im wichtigsten Index, dem Goldman-Sachs-Commodity-Index (GSCI), der aus Energie, Edel- und Industriemetallen sowie landwirtschaftlichen Rohstoffen errechnet wird, hat der Subindex Energie in den vergangenen fünf Jahren um 120 Prozent zugelegt. Edelmetalle (plus 63) und Industriemetalle (plus 53) gewannen deutlich. Der Agrarindex verlor im gleichen Zeitraum 28 Prozent. Relativ zum Energiesektor liegen die Agrarpreise so tief wie seit 100 Jahren nicht mehr.

Subventionen sind nicht ewig

Sehen so Gewinnerthemen aus? Stephan Wrobel, Partner des Rohstoff-Papstes Jim Rogers, erklärt den Hintergrund: "Die Weltmarktpreise waren zwischen 1980 und 2001 auf dem Abwärtstrend, weil die Flächenproduktivität mit dem weltweiten Pestizideinsatz stark gestiegen ist."

Auf dem Markt, um den es geht, werden Billionen bewegt. In den Entwicklungsländern leben 2,5 Milliarden Menschen von der Landwirtschaft. In den 30 Industriestaaten, die der OECD angehören, sind es etwa 150 Millionen Menschen, die direkt von der Erzeugung landwirtschaftlicher Erzeugnisse leben. Sie kassieren dabei für ihre Ernten jährlich rund 700 Milliarden Dollar plus 300 Milliarden Dollar Subventionen.

Subventionen sind nicht ewig. Die Zeit der durch Beihilfen gestützten Produktion in Europa und den USA könnte sich dem Ende nähern. Die Weltmärkte für landwirtschaftliche Güter stehen vor dem größten Umbruch seit dem Zweiten Weltkrieg. Sollten die Industriestaaten ihre Beihilfen senken, damit die Schwellenländer ihre Einfuhrzölle weiter senken, wird das Angebot für Weizen, Futtergetreide, Fleisch, Kaffee oder Zucker neu geordnet.

Gewinner dürften die Südamerikaner bei Soja und Biotreibstoffen (aus Zucker oder Raps) sein. Sie widmen derzeit Flächen um. Rabobank-Rohstoffspezialist Jan Heinicke: "Die Südamerikaner haben Anbaureserven von etwa 90 Millionen Hektar." Zum Vergleich: Deutschlands gesamte volkswirtschaftlich nutzbare Fläche beträgt rund 17 Millionen Hektar. Das Flächenangebot aus Südamerika wird die Verluste in Asien jedoch nicht vollständig kompensieren können. Neben Zucker und Biotreibstoffen wird die starke Nachfrage nach Proteinen in Form von Fleisch die Märkte treiben.

Westliche Ernährungsgewohnheiten als Vorbild für Schwellenländer

Die globale Fleischproduktion nimmt 2005 nach Schätzungen der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) um 2,5 Prozent zu. Die Experten rechnen mit einer Fleischmenge von insgesamt 267 Millionen Tonnen. Die Produktionssteigerung geht zu 80 Prozent auf das Konto der Entwicklungsländer in Südamerika und Asien. Die Entwicklungsländer haben ihren Fleischverbrauch auf 58 Prozent der globalen Gesamtmenge erhöht, Anfang der 90er Jahre waren es erst 43 Prozent. Der Fleischkonsum liegt dort durchschnittlich bei 31 Kilogramm pro Kopf, heißt es weiter. Eine Verdoppelung gegenüber den 90ern. In den Industrieländern beträgt der Pro-Kopf-Konsum im Schnitt 84 Kilogramm.

Westliche Ernährungsgewohnheiten als Vorbild für Schwellenländer bieten der Spekulation immer wieder viel Phantasie. Beispiel Kaffee: Der chinesische Kaffeekonsum ist 50mal geringer als der schweizerische. Die Bevölkerung ist aber fast 200mal so groß. Kein Wunder, daß die US-Kaffeekette Starbucks mit derzeit 140 Filialen in China das Ende der Latte Macchiatos und Frappucinos in Asien noch lange nicht gekommen sieht.

Die Weltbank erwartet, daß die Schwellenländer den Import von Nahrungsmitteln bis 2030 etwa vervierfachen. Der Boom ist von Dauer – und doch für Anleger derzeit noch eine Nervenprobe. Ähnlich wie die Rohstoffe Öl oder Stahl unterliegen auch die Agrargüter weltweiten Nachfragezyklen und werden entsprechend über Terminmärkte gehandelt. Der Handel dort ist aber immer noch sehr riskant und deshalb meist den Profis vorbehalten.

Investieren mit Zertifikaten

Ein geeignetes Instrument für Privatanleger, die dennoch an diesen Märkten teilhaben wollen, sind deshalb Zertifikate. Die Papiere beziehen sich entweder auf einzelne Rohstoffe (Weizen, Mais, Kakao, Kaffee und Orangensaft etc.)oder auf Körbe verschiedener landwirtschaftlicher Produkte.

Eine breite Streuung verspricht anständige Rohstoffrenditen. Die Werte gewähren Inflationsschutz und sind kaum korreliert mit den Entwicklungen an Aktien und Anleihemärkten, deshalb gut für Diversifikation im Depot. In Papiere auf den 1991 eingeführten GSCI sind inzwischen 35 Milliarden Dollar investiert, die durchschnittliche Jahresperformance beträgt 12,30 Prozent.

Wer als Anleger das mit Investitionen in Lebensmittel verdiente Geld nicht nur aufs Konto, sondern auch in Kalorien steckt, sollte zusätzlich in eine andere Boom-Branche investieren: Fitness.

Die Wahrheit ist viel schlimmer: Der fortschreitende Wassermangel und die zunehmende Umweltverschmutzung in China werden die landwirtschaftliche Produktion drosseln und den Import immer größerer Mengen von Nahrungsmittelrohstoffen erforderlich machen. Der einstmals breite Strom des Gelben Flusses erreicht wegen der vielen Ausleitungen nur noch als Rinnsal das Meer. Lester Brown, weltweit anerkannter Umweltexperte vom Worldwatch Institute, erwartet allein wegen der desolaten Wasserversorgung Chinas "schwere Verwerfungen auf den Weltmärkten für Nahrungsmittel".

Die Folge: China wird zu einem großen Aufkäufer von Agrarrohstoffen, den sogenannten Soft Commodities, wie etwa Futtergetreide. Die Experten der Rabobank, einem der wichtigsten Geldinstitute im internationalen Agrargeschäft, weisen darauf hin, daß die geringeren Produktionsmöglichkeiten gemeinsam mit einer fundamentalen Veränderung der Nachfrage in Asien zu betrachten sei. Inder und Chinesen haben das Stadium, in dem Grundnahrungsmittel wie Reis, Bohnen und Brot den Bedarf decken, schon verlassen. Die Nachfrage nach Fleisch, Milchprodukten, Ölen und Zucker wird die Märkte treiben.

Burger King, Starbucks und Co erobern Asien

Jochen Hitzfeld, Analyst der HypoVereinsbank, bestätigt den Wandel: "Der zunehmende Wohlstand in den Schwellenländern führt dort zu einer Aufwertung der Ernährung. Das bedeutet vor allem: Erhöhung des Proteinanteils an der Ernährung, also Fisch und Fleisch."