Fuchs Petrolub konjunkturresistent? (Seite 99)

eröffnet am 31.05.02 10:33:45 von

neuester Beitrag 08.05.24 20:00:16 von

neuester Beitrag 08.05.24 20:00:16 von

Beiträge: 2.646

ID: 593.097

ID: 593.097

Aufrufe heute: 6

Gesamt: 292.319

Gesamt: 292.319

Aktive User: 0

ISIN: DE000A3E5D64 · WKN: A3E5D6 · Symbol: FPE3

43,14

EUR

-2,04 %

-0,90 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

| Titel |

|---|

| FUCHS Pref Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14.06.24 · dpa-AFX Analysen |

13.06.24 · Aktienwelt360 |

Der Börsen-Tag: Deutsche Aktienindizes im Aufwind: MDAX führt mit 0,59% Plus, TecDAX hinkt hinterher 27.05.24 · wO Newsflash |

26.05.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 53,31 | +15,94 | |

| 0,6676 | +15,10 | |

| 255,15 | +13,22 | |

| 207,05 | +12,96 | |

| 0,5061 | +12,47 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9000 | -22,00 | |

| 26,00 | -25,07 | |

| 101,20 | -33,07 | |

| 0,6000 | -40,59 | |

| 43,10 | -60,13 |

Beitrag zu dieser Diskussion schreiben

http://www.finanzen.net/eurams/nachricht/Fuchs_Petrolub_hael…

Auszug:

€uro am Sonntag News

Fuchs Petrolub hält an Expansionsplänen fest

26.09.2008 16:08:00

Trotz der globalen Finanzkrise will Fuchs Petrolub, der weltweit größte konzernunabhängige Hersteller von Schmierstoffen, 70 Millionen Euro in den Ausbau seiner Produktionskapazitäten investieren. Das sagte Stefan Fuchs, Vorstandschef des Mannheimer Unternehmens, gegenüber Euro am Sonntag. Das Unternehmen kann es sich leisten. Ende 2007 war der MDAX-Konzern nahezu schuldenfrei. Um den Kostenanstieg durch hohen Rohstoffpreise weiterzugeben, kündigt Fuchs für 2008 weitere Preiserhöhungen an. Auszüge aus dem Interview mit dem Chef des MDAX-Konzerns:

Fuchs Petrolub-Vorstandschef Stefan Fuchs über:

Auswirkungen des schwachen Dollar auf die Konzernbilanz

Wir rechnen nicht mit stärkeren negativen Auswirkungen. Mit weltweit 38 Produktionsstätten kaufen, produzieren und verkaufen wir unsere Produkte oft in der gleichen Währung. Damit haben wir einen sehr guten Mix der Währungen. Als der Dollar zum Euro am 30. Juni 2008 bei 1,60 stand, haben wir das gut verkraftet. Trotz der deutlich höheren Rohstoffkosten haben wir das operative Ergebnis (Ebit) im ersten Halbjahr gesteigert und gehen auch für das Gesamtjahr weiterhin von einer leichten Erhöhung des Ebit aus. Durch das Aktienrückkaufprogramm und die Unternehmenssteuerreform erwarten wir zudem weitere positive Impulse.

Die günstige Börsenbewertung als Chance für einen beschleunigten Aktienrückkauf

Darauf haben wir keinen Einfluss. Wir haben eine Bank mit dem Aktienrückkauf beauftragt. Die Bank kauft unsere Aktien während des Aktienrückkaufprogramms kontinuierlich. Wir gehen davon aus, dass der Aktienrückkauf im zweiten Quartal 2009 abgeschlossen sein wird.

Die Auswirkung der Marktturbulenzen auf die Nachfrage für die eigenen Produkte.

Jetzt zahlt sich unsere breite Kundenstruktur aus. Es laufen nie alle Regionen und Branchen gleich gut, aber wir haben innerhalb des Portfolios mit über 10000 Schmierstoffen einen ausgewogenen Mix.

Eine beschleunigte Konsolidierung der Branche

Die veränderten Bedingungen an den Finanzmärkten könnten ein zusätzlicher Treiber für die Konsolidierung der Branche sein. Dies betrifft gegebenenfalls Unternehmen, die mit ihrer Produktpalette zu eng aufgestellt und bereits wegen der hohen Rohstoffkosten unter Druck sind, oder Firmen, die eine hohe Verschuldung haben. Die gestiegenen Rohstoffkosten werden die Konsolidierung auf jeden Fall beschleunigen. Wir beabsichtigen, dabei eine aktive Rolle zu spielen. Heute gibt es weltweit noch über 700 Schmierstoffhersteller, vor ein paar Jahren waren es noch doppelt so viele.

Über die finanzielle Kraft für eigene Zukäufe

Ende 2007 hatten wir bei 1,4 Milliarden Euro Umsatz eine Nettoverschuldung von acht Millionen Euro. Wir waren quasi schuldenfrei. Auch aus diesem Grund haben wir ein Aktienrückkaufprogramm aufgelegt, leisten uns ein Investitionsprogramm von 70 Millionen Euro und eine nachhaltig positive Dividendenpolitik. Mit einer maximalen Verschuldung (Gearing) von bis zum 1,5fachen des Eigenkapitals könnten wir uns bei Zukäufen auch was Großes leisten. Aber allein weil wir geringe Schulden haben, besteht noch kein Bedürfnis dafür, vor allem im gegenwärtigen Umfeld. Wenn sich etwas Größeres anbietet, werden wir es jedoch prüfen.

Das Profil von Kaufkandidaten

Wir suchen nach speziellen Anwendungen bei Schmierstoffen, die in unser Portfolio passen. Wichtig dabei ist, dass die Firma einen jahrelangen Kundenbezug hat und keine Produkte liefert, die jeder andere auch anbieten könnte. Es gibt tolle Firmen, die weltweit nur eine kleine Nische bearbeiten. In der Regel sind die technologisch starken Schmierstoffspezialisten in Westeuropa und Nordamerika zu Hause. Durch die Häufung von Familienbetrieben, zum Beispiel in Brasilien und Indien, gibt es auch in einigen Schwellenländern interessante Kandidaten.

....

Auszug:

€uro am Sonntag News

Fuchs Petrolub hält an Expansionsplänen fest

26.09.2008 16:08:00

Trotz der globalen Finanzkrise will Fuchs Petrolub, der weltweit größte konzernunabhängige Hersteller von Schmierstoffen, 70 Millionen Euro in den Ausbau seiner Produktionskapazitäten investieren. Das sagte Stefan Fuchs, Vorstandschef des Mannheimer Unternehmens, gegenüber Euro am Sonntag. Das Unternehmen kann es sich leisten. Ende 2007 war der MDAX-Konzern nahezu schuldenfrei. Um den Kostenanstieg durch hohen Rohstoffpreise weiterzugeben, kündigt Fuchs für 2008 weitere Preiserhöhungen an. Auszüge aus dem Interview mit dem Chef des MDAX-Konzerns:

Fuchs Petrolub-Vorstandschef Stefan Fuchs über:

Auswirkungen des schwachen Dollar auf die Konzernbilanz

Wir rechnen nicht mit stärkeren negativen Auswirkungen. Mit weltweit 38 Produktionsstätten kaufen, produzieren und verkaufen wir unsere Produkte oft in der gleichen Währung. Damit haben wir einen sehr guten Mix der Währungen. Als der Dollar zum Euro am 30. Juni 2008 bei 1,60 stand, haben wir das gut verkraftet. Trotz der deutlich höheren Rohstoffkosten haben wir das operative Ergebnis (Ebit) im ersten Halbjahr gesteigert und gehen auch für das Gesamtjahr weiterhin von einer leichten Erhöhung des Ebit aus. Durch das Aktienrückkaufprogramm und die Unternehmenssteuerreform erwarten wir zudem weitere positive Impulse.

Die günstige Börsenbewertung als Chance für einen beschleunigten Aktienrückkauf

Darauf haben wir keinen Einfluss. Wir haben eine Bank mit dem Aktienrückkauf beauftragt. Die Bank kauft unsere Aktien während des Aktienrückkaufprogramms kontinuierlich. Wir gehen davon aus, dass der Aktienrückkauf im zweiten Quartal 2009 abgeschlossen sein wird.

Die Auswirkung der Marktturbulenzen auf die Nachfrage für die eigenen Produkte.

Jetzt zahlt sich unsere breite Kundenstruktur aus. Es laufen nie alle Regionen und Branchen gleich gut, aber wir haben innerhalb des Portfolios mit über 10000 Schmierstoffen einen ausgewogenen Mix.

Eine beschleunigte Konsolidierung der Branche

Die veränderten Bedingungen an den Finanzmärkten könnten ein zusätzlicher Treiber für die Konsolidierung der Branche sein. Dies betrifft gegebenenfalls Unternehmen, die mit ihrer Produktpalette zu eng aufgestellt und bereits wegen der hohen Rohstoffkosten unter Druck sind, oder Firmen, die eine hohe Verschuldung haben. Die gestiegenen Rohstoffkosten werden die Konsolidierung auf jeden Fall beschleunigen. Wir beabsichtigen, dabei eine aktive Rolle zu spielen. Heute gibt es weltweit noch über 700 Schmierstoffhersteller, vor ein paar Jahren waren es noch doppelt so viele.

Über die finanzielle Kraft für eigene Zukäufe

Ende 2007 hatten wir bei 1,4 Milliarden Euro Umsatz eine Nettoverschuldung von acht Millionen Euro. Wir waren quasi schuldenfrei. Auch aus diesem Grund haben wir ein Aktienrückkaufprogramm aufgelegt, leisten uns ein Investitionsprogramm von 70 Millionen Euro und eine nachhaltig positive Dividendenpolitik. Mit einer maximalen Verschuldung (Gearing) von bis zum 1,5fachen des Eigenkapitals könnten wir uns bei Zukäufen auch was Großes leisten. Aber allein weil wir geringe Schulden haben, besteht noch kein Bedürfnis dafür, vor allem im gegenwärtigen Umfeld. Wenn sich etwas Größeres anbietet, werden wir es jedoch prüfen.

Das Profil von Kaufkandidaten

Wir suchen nach speziellen Anwendungen bei Schmierstoffen, die in unser Portfolio passen. Wichtig dabei ist, dass die Firma einen jahrelangen Kundenbezug hat und keine Produkte liefert, die jeder andere auch anbieten könnte. Es gibt tolle Firmen, die weltweit nur eine kleine Nische bearbeiten. In der Regel sind die technologisch starken Schmierstoffspezialisten in Westeuropa und Nordamerika zu Hause. Durch die Häufung von Familienbetrieben, zum Beispiel in Brasilien und Indien, gibt es auch in einigen Schwellenländern interessante Kandidaten.

....

Antwort auf Beitrag Nr.: 35.214.417 von mintelo am 22.09.08 11:04:38Der Markt wird´s zeigen...

http://www.godmode-trader.de/de/boerse-nachricht/FUCHS-PETRO…:

FUCHS PETROLUB - Kapitalschub erst wieder, wenn...

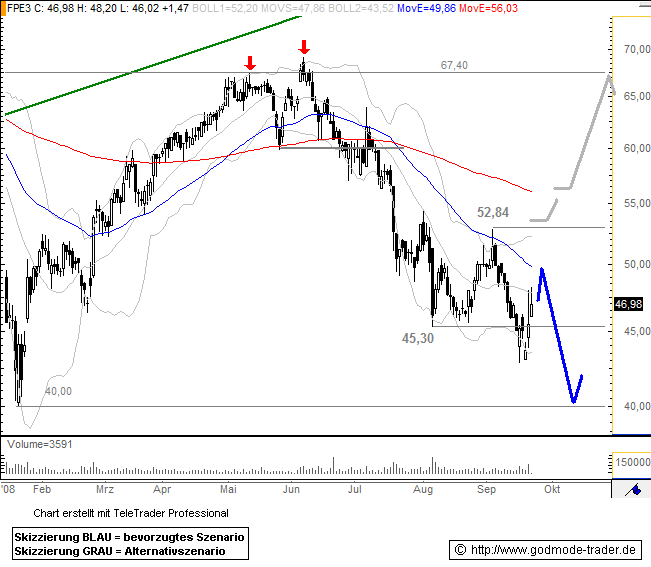

Datum 22.09.2008 - Uhrzeit 09:49 (© BörseGo AG 2007, Autor: Berteit Rene, Technischer Analyst, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: 579043 | ISIN: DE0005790430 | Intradaykurs:

Fuchs Petrolub - WKN: 579043 - ISIN: DE0005790430

Börse: Xetra in Euro / Kursstand: 46,98 Euro

Rückblick: Mit einer Bullenfalle und einem anschließenden Doppelhoch startete in den Aktien von Fuchs Petrolub Ende Juni eine Verkaufswelle, in der die Kurse nahezu alle Gewinne der vorangegangenen Rallye, in der die Aktie von 40,00 Euro bis auf 69,10 Euro anziehen konnte, wieder abgegeben wurden. Zwar konnten sich in dem hier gebildeten Abwärtstrend die Kurse jüngst über 45,30 Euro stabilisieren, jedoch kam es in der vergangenen Woche zu einem Ausbruch auf ein neues Tief und damit zu einem neuen Verkaufssignal.

Technisch bewegt sich Fuchs Petrolub damit in einem intakten Abwärtstrend, der unterhalb von 52,84 Euro vollkommen intakt ist. Unterstützt wird dieses bärische Chartbild durch Kurnotierungen unterhalb der gleitenden Durchschnitte, womit sich auch mittelfristig eine Dominanz der Bären abzeichnet.

Charttechnischer Ausblick: Die Verkäufer sollten in den Aktien von Fuchs Petrolub auch weiterhin das Sagen haben, womit in den kommenden Tagen mit neuen Tiefs und einem Test des bisherigen Jahrestiefs bei 40,00 Euro zu rechnen wäre.

Erst wenn das Kaufinteresse zu Kursnotierungen über 52,84 Euro, besser sogar noch über 56,03 Euro führt, wäre mit einer neuen Rallye zu rechnen. Kursgewinne bis 67,40 Euro wären dann durchaus möglich.

Kursverlauf vom 16.01.2008 bis 22.09.2008 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

FUCHS PETROLUB - Kapitalschub erst wieder, wenn...

Datum 22.09.2008 - Uhrzeit 09:49 (© BörseGo AG 2007, Autor: Berteit Rene, Technischer Analyst, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: 579043 | ISIN: DE0005790430 | Intradaykurs:

Fuchs Petrolub - WKN: 579043 - ISIN: DE0005790430

Börse: Xetra in Euro / Kursstand: 46,98 Euro

Rückblick: Mit einer Bullenfalle und einem anschließenden Doppelhoch startete in den Aktien von Fuchs Petrolub Ende Juni eine Verkaufswelle, in der die Kurse nahezu alle Gewinne der vorangegangenen Rallye, in der die Aktie von 40,00 Euro bis auf 69,10 Euro anziehen konnte, wieder abgegeben wurden. Zwar konnten sich in dem hier gebildeten Abwärtstrend die Kurse jüngst über 45,30 Euro stabilisieren, jedoch kam es in der vergangenen Woche zu einem Ausbruch auf ein neues Tief und damit zu einem neuen Verkaufssignal.

Technisch bewegt sich Fuchs Petrolub damit in einem intakten Abwärtstrend, der unterhalb von 52,84 Euro vollkommen intakt ist. Unterstützt wird dieses bärische Chartbild durch Kurnotierungen unterhalb der gleitenden Durchschnitte, womit sich auch mittelfristig eine Dominanz der Bären abzeichnet.

Charttechnischer Ausblick: Die Verkäufer sollten in den Aktien von Fuchs Petrolub auch weiterhin das Sagen haben, womit in den kommenden Tagen mit neuen Tiefs und einem Test des bisherigen Jahrestiefs bei 40,00 Euro zu rechnen wäre.

Erst wenn das Kaufinteresse zu Kursnotierungen über 52,84 Euro, besser sogar noch über 56,03 Euro führt, wäre mit einer neuen Rallye zu rechnen. Kursgewinne bis 67,40 Euro wären dann durchaus möglich.

Kursverlauf vom 16.01.2008 bis 22.09.2008 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

...die Analys von MerckFinck&Co. benennen in ihrer Mini-Studie von Anfang September 2009 ein Buy mit Kursziel von 70 €...

http://www.fuchs-oil.de/index.php?id=73&type=0&jumpurl=filea…

Baltikteam

http://www.fuchs-oil.de/index.php?id=73&type=0&jumpurl=filea…

Baltikteam

Antwort auf Beitrag Nr.: 34.944.996 von sunburner am 02.09.08 12:27:26Hallo sunburner,

sehe ich genauso; ist ja schon fast typisch für die Aktie.

Entweder sie fällt wie ein Stein oder sie steigt nach oben

wie ein Adler.

Gruß Fridolin

sehe ich genauso; ist ja schon fast typisch für die Aktie.

Entweder sie fällt wie ein Stein oder sie steigt nach oben

wie ein Adler.

Gruß Fridolin

Trading Spotlight

mühsam ernährt sich das eichhörnchen...

sobald die 50 euro-marke nachhaltig nach oben überwunden wird, dürfte sich ein beschleunigter aufwärtstrend einstellen.

sobald die 50 euro-marke nachhaltig nach oben überwunden wird, dürfte sich ein beschleunigter aufwärtstrend einstellen.

FUCHS PETROLUB kaufen

25.08.2008

AC Research

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research erhöht sein Rating für die Vorzugsaktien von FUCHS PETROLUB (ISIN DE0005790430 / WKN 579043) von zuvor "akkumulieren" auf jetzt "kaufen".

Die Gesellschaft habe Zahlen für das abgelaufene erste Halbjahr 2008 bekannt gegeben.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse im Vergleich zur entsprechenden Vorjahresperiode um 4,7% auf 718,7 Millionen Euro steigern können. Das EBIT habe sich gleichzeitig um 4,6% auf 98,4 Millionen Euro verbessert. Der Gewinn je Vorzugsaktie habe mit 2,62 Euro um mehr als 16% über dem entsprechenden Vorjahresniveau gelegen.

Die vorgelegten Zahlen hätten insgesamt leicht unter den Erwartungen der Analysten von AC Research gelegen. Dabei hätten die gestiegenen Rohstoffkosten belastet. Zudem habe sich vor allem auch die anhaltende Schwäche der US-Wirtschaft negativ ausgewirkt. Gleichzeitig seien die Geschäfte in Europa und Asien allerdings besser verlaufen. Deutlich negativ habe sich auch die Stärke des Euro niedergeschlagen. So habe der organische Umsatzanstieg bei 9% gelegen. Beim Nachsteuergewinn habe sich vor allem auch eine niedrigere Steuerquote positiv ausgewirkt.

Für das Gesamtjahr 2008 rechne die Konzernleitung nunmehr mit einer leichten Steigerung des EBIT. Damit sei die Gesamtjahresprognose nun etwas vorsichtiger formuliert worden. Zuvor habe das Management der Gesellschaft noch von einem "Anstieg des EBIT" gesprochen. Vor dem Hintergrund der wahrscheinlichen Rezession in den USA und des zu erwartenden deutlichen wirtschaftlichen Abschwungs in Europa sei die neu formulierte Prognose dennoch positiv zu werten. Insgesamt erscheine die Planvorgabe auf Basis der Halbjahresergebnisse erreichbar.

Beim Freitagsschlusskurs von 47,96 Euro erscheine das Unternehmen nach den Kursverlusten der vergangenen Monate mit einem KGV 2008e von knapp 10 günstig bewertet. Daher rechne man trotz der zunehmenden gesamtwirtschaftlichen Risiken in den kommenden Monaten mit einer Outperformance der Aktie im Vergleich zum Gesamtmarkt.

Die Analysten von AC Research erhöhen ihr Rating für die Aktien von FUCHS PETROLUB von zuvor "akkumulieren" auf jetzt "kaufen". (Analyse vom 25.08.2008)

25.08.2008

AC Research

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research erhöht sein Rating für die Vorzugsaktien von FUCHS PETROLUB (ISIN DE0005790430 / WKN 579043) von zuvor "akkumulieren" auf jetzt "kaufen".

Die Gesellschaft habe Zahlen für das abgelaufene erste Halbjahr 2008 bekannt gegeben.

Demnach habe das Unternehmen in diesem Zeitraum die Umsatzerlöse im Vergleich zur entsprechenden Vorjahresperiode um 4,7% auf 718,7 Millionen Euro steigern können. Das EBIT habe sich gleichzeitig um 4,6% auf 98,4 Millionen Euro verbessert. Der Gewinn je Vorzugsaktie habe mit 2,62 Euro um mehr als 16% über dem entsprechenden Vorjahresniveau gelegen.

Die vorgelegten Zahlen hätten insgesamt leicht unter den Erwartungen der Analysten von AC Research gelegen. Dabei hätten die gestiegenen Rohstoffkosten belastet. Zudem habe sich vor allem auch die anhaltende Schwäche der US-Wirtschaft negativ ausgewirkt. Gleichzeitig seien die Geschäfte in Europa und Asien allerdings besser verlaufen. Deutlich negativ habe sich auch die Stärke des Euro niedergeschlagen. So habe der organische Umsatzanstieg bei 9% gelegen. Beim Nachsteuergewinn habe sich vor allem auch eine niedrigere Steuerquote positiv ausgewirkt.

Für das Gesamtjahr 2008 rechne die Konzernleitung nunmehr mit einer leichten Steigerung des EBIT. Damit sei die Gesamtjahresprognose nun etwas vorsichtiger formuliert worden. Zuvor habe das Management der Gesellschaft noch von einem "Anstieg des EBIT" gesprochen. Vor dem Hintergrund der wahrscheinlichen Rezession in den USA und des zu erwartenden deutlichen wirtschaftlichen Abschwungs in Europa sei die neu formulierte Prognose dennoch positiv zu werten. Insgesamt erscheine die Planvorgabe auf Basis der Halbjahresergebnisse erreichbar.

Beim Freitagsschlusskurs von 47,96 Euro erscheine das Unternehmen nach den Kursverlusten der vergangenen Monate mit einem KGV 2008e von knapp 10 günstig bewertet. Daher rechne man trotz der zunehmenden gesamtwirtschaftlichen Risiken in den kommenden Monaten mit einer Outperformance der Aktie im Vergleich zum Gesamtmarkt.

Die Analysten von AC Research erhöhen ihr Rating für die Aktien von FUCHS PETROLUB von zuvor "akkumulieren" auf jetzt "kaufen". (Analyse vom 25.08.2008)

Frankfurt 22.8.2008

Kepler Equities

Analyst: Lutz Grueten

Votum: Buy

Kursziel: 58,00 € (Vz)

Kepler Equities

Analyst: Lutz Grueten

Votum: Buy

Kursziel: 58,00 € (Vz)

Antwort auf Beitrag Nr.: 34.748.372 von Big Nick am 18.08.08 12:57:04schade, leider nicht weit genug gedacht;

das war weder ein Fehler beim "überschlagen", noch ein

Freud´scher Versprecher,

sondern zumindest der Versuch einer verständlichen Rhetorik

im Sinne "lieber 10% mehr,dann ist man auf der sicheren Seite",

ohne jetzt ernsthaft auf die sicher empirisch erhobenen 59% eingehen zu wollen

das war weder ein Fehler beim "überschlagen", noch ein

Freud´scher Versprecher,

sondern zumindest der Versuch einer verständlichen Rhetorik

im Sinne "lieber 10% mehr,dann ist man auf der sicheren Seite",

ohne jetzt ernsthaft auf die sicher empirisch erhobenen 59% eingehen zu wollen

Antwort auf Beitrag Nr.: 34.731.521 von Ulf-Imat am 14.08.08 21:55:29wer beim Überschlagen solche Fehler macht, sollte sich vielleicht doch nen anderes Hobby suchen, da bekomm ich ne Gänsehaut

gruß niko

gruß niko

13.06.24 · Aktienwelt360 · FUCHS Pref |

Der Börsen-Tag: Deutsche Aktienindizes im Aufwind: MDAX führt mit 0,59% Plus, TecDAX hinkt hinterher 27.05.24 · wO Newsflash · Bayer |

26.05.24 · wallstreetONLINE Redaktion · Allianz |

26.05.24 · wO Chartvergleich · Carl Zeiss Meditec |

20.05.24 · wO Newsflash · Apple |

17.05.24 · wO Newsflash · Albemarle |

09.05.24 · dpa-AFX · Allianz |

09.05.24 · dpa-AFX · Allianz |

09.05.24 · dpa-AFX · Allianz |

30.04.24 · dpa-AFX · FUCHS Pref |