Fuchs Petrolub konjunkturresistent? (Seite 100)

eröffnet am 31.05.02 10:33:45 von

neuester Beitrag 08.05.24 20:00:16 von

neuester Beitrag 08.05.24 20:00:16 von

Beiträge: 2.646

ID: 593.097

ID: 593.097

Aufrufe heute: 0

Gesamt: 292.343

Gesamt: 292.343

Aktive User: 0

ISIN: DE000A3E5D64 · WKN: A3E5D6

43,57

EUR

-1,36 %

-0,60 EUR

Letzter Kurs 19.06.24 Lang & Schwarz

Neuigkeiten

| Titel |

|---|

| FUCHS Pref Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14.06.24 · dpa-AFX Analysen |

13.06.24 · Aktienwelt360 |

Der Börsen-Tag: Deutsche Aktienindizes im Aufwind: MDAX führt mit 0,59% Plus, TecDAX hinkt hinterher 27.05.24 · wO Newsflash |

26.05.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,1800 | +38,41 | |

| 76,85 | +12,60 | |

| 0,5061 | +12,47 | |

| 216,15 | +12,29 | |

| 0,6772 | +12,03 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5736 | -6,87 | |

| 2,7000 | -6,90 | |

| 204,80 | -8,31 | |

| 1,8200 | -9,00 | |

| 12,700 | -9,42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 34.732.122 von Baltikteam am 14.08.08 23:28:01ne, der Zweck ist nicht die Kursbeeinflussung. Definitiv nicht.

Sondern der Zweck ist Handelsvolumen für den hauseigenen Broker zu generieren. Deswegen auch "sell-side analysten".

Denn wenn Fondsmanager nach einer Analystenpräsentation kaufen will, bekommt der Broker den Auftrag, der die Analyse/Präsentation erstellt hat-

Grüße, Niko

Sondern der Zweck ist Handelsvolumen für den hauseigenen Broker zu generieren. Deswegen auch "sell-side analysten".

Denn wenn Fondsmanager nach einer Analystenpräsentation kaufen will, bekommt der Broker den Auftrag, der die Analyse/Präsentation erstellt hat-

Grüße, Niko

http://www.finanzen.net/eurams/archiv/berichte_detail.asp?pk…

Fuchs Petrolub - Abgestraft trotz Umsatzplus

10.08.2008 - Ausgabe 32/08

Der Hersteller von Schmierstoffen wächst weiter. Im ersten Halbjahr steigerten die Mannheimer den Umsatz um 4,7 Prozent.

Der Hersteller von Schmierstoffen wächst weiter. Im ersten Halbjahr steigerten die Mannheimer den Umsatz um 4,7 Prozent auf 718,7 Millionen Euro. Ohne Währungseffekte lag das Plus sogar bei 9,5 Prozent. Der Gewinn je Aktie stieg um 16,4 Prozent auf 2,62 Euro. Börsianer hatten aber etwas mehr erwartet und stiegen aus. Dennoch halten wir die Aktie weiterhin für attraktiv.

ISIN DE 000 579 043 0

Kurs 49,20

Empf. 11.2.07 58,60

Veränd. - 16,04 %

Stopp 38,00

www.finanzen.net/go/579043

Tendenz: besser als der Gesamtmarkt

Bei den Euro-Favoriten handelt es sich um Empfehlungen früherer Ausgaben, die unter ständiger Beobachtung der Euro-am-Sonntag-Redaktion stehen.

Fuchs Petrolub - Abgestraft trotz Umsatzplus

10.08.2008 - Ausgabe 32/08

Der Hersteller von Schmierstoffen wächst weiter. Im ersten Halbjahr steigerten die Mannheimer den Umsatz um 4,7 Prozent.

Der Hersteller von Schmierstoffen wächst weiter. Im ersten Halbjahr steigerten die Mannheimer den Umsatz um 4,7 Prozent auf 718,7 Millionen Euro. Ohne Währungseffekte lag das Plus sogar bei 9,5 Prozent. Der Gewinn je Aktie stieg um 16,4 Prozent auf 2,62 Euro. Börsianer hatten aber etwas mehr erwartet und stiegen aus. Dennoch halten wir die Aktie weiterhin für attraktiv.

ISIN DE 000 579 043 0

Kurs 49,20

Empf. 11.2.07 58,60

Veränd. - 16,04 %

Stopp 38,00

www.finanzen.net/go/579043

Tendenz: besser als der Gesamtmarkt

Bei den Euro-Favoriten handelt es sich um Empfehlungen früherer Ausgaben, die unter ständiger Beobachtung der Euro-am-Sonntag-Redaktion stehen.

Antwort auf Beitrag Nr.: 34.730.710 von Big Nick am 14.08.08 20:11:47@Big Nick:...ich muß vorausschicken, dass ich grundsätzlich mein eigener Analyst bin und auf die gewissen Empfehlungen der sogen. Experten prinzipiell nicht viel gebe!

Es liegt ja halt in der Natur der Sache, das solche Analysen bzw. Studien (insbesondere Auftragsstudien) logischerweise nur einen Zweck dienen, die Aktie ins rechte oder schlechte Licht zu rücken, um den Kurs in die entsprechende gewünschte Region zu leiten!....auf solche plumpen und -wenn überhaupt- zumeist sowieso nur kurzfristig wirkenden Machenschaften der Analys sollte nun wirklich keiner mehr hereinfallen!

.....nichts desto, sind die Füchse auf dem aktuellen Niveau ein interessantes Langfrist-Investment!

Baltikteam

Es liegt ja halt in der Natur der Sache, das solche Analysen bzw. Studien (insbesondere Auftragsstudien) logischerweise nur einen Zweck dienen, die Aktie ins rechte oder schlechte Licht zu rücken, um den Kurs in die entsprechende gewünschte Region zu leiten!....auf solche plumpen und -wenn überhaupt- zumeist sowieso nur kurzfristig wirkenden Machenschaften der Analys sollte nun wirklich keiner mehr hereinfallen!

.....nichts desto, sind die Füchse auf dem aktuellen Niveau ein interessantes Langfrist-Investment!

Baltikteam

Antwort auf Beitrag Nr.: 34.730.710 von Big Nick am 14.08.08 20:11:47demnach sind 46% auf "Halten" ?

naja, das sind sell-side Analysten, die für die lieben Kunden Fondsmanager (fremde) schreiben:

59% der Voten sind "Kaufen", 5% sind "Verkaufen"...

Gruß niko

59% der Voten sind "Kaufen", 5% sind "Verkaufen"...

Gruß niko

Trading Spotlight

@all:...M.M.Warburg stuft in der aktuellen und lesenswerten Studie vom 13.08.2008 weiterhin mit KAUFEN (was sonst) und KZ 67 € ein!

...anbei der Link:

http://www.fuchs-oil.de/index.php?id=73&type=0&jumpurl=filea…

Baltikteam

...anbei der Link:

http://www.fuchs-oil.de/index.php?id=73&type=0&jumpurl=filea…

Baltikteam

FUCHS PETROLUB - Verkaufsdruck noch nicht vorüber - Datum 06.08.2008 - GodmodeTrader http://www.godmode-trader.de/news/print/?ida=943189

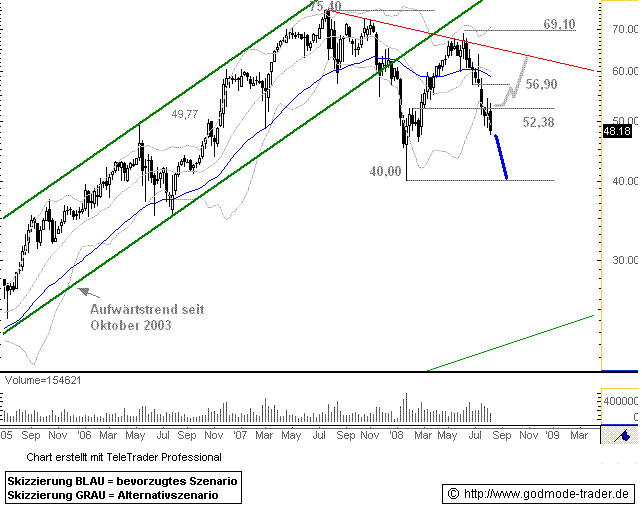

Fuchs Petrolub - WKN: 579043 - ISIN: DE0005790430- Börse: Xetra in Euro / Kursstand: 48,18 Euro

Kursverlauf vom 01.07.2005 bis 06.08.2008 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Rückblick:

Die Fuchs Petrolub - Aktie erreichte nach einem mehrjährigen Rallye im Juli 2007 ihr aktuelles Allzeithoch bei 75,40 Euro. Seit diesem Hoch befindet sich der Wert in einer Korrekturbewegung. Dabei fiel die Aktie im Januar 2008 auf ein Tief bei 40,00 Euro zurück. Dort zeigte sich wieder Kaufinteresse. Der Kurs der Aktie zog daraufhin deutlich an. Es kam sogar zu einem Ausbruchversuch über den Abwärtstrend ab Juli 2007. Zwar markierte die Aktie ein Hoch bei 69,10 Euro, aber ein signifikanter Ausbruch über den Trend gelang nicht. Seit diesem Hoch von Anfang Juni 2008 fällt der Kurs der Aktie wieder deutlich ab. Seit vorletzter Woche notiert sie nun unter der ehemaligen Unterstützung bei 52,38 Euro. In dieser Woche setzt sich die Aktie weiter nach unten ab.

Charttechnischer Ausblick:

In den nächsten Wochen ist mit weiteren Kursverlusten in der Fuchs Petrolub - Aktie zu rechnen. Abgaben bis ca. 40,00 Euro sind wahrscheinlich. Damit sich das Chartbild wieder aufhellt, müsste die Aktie schnell und per Wochenschlusskurs über 52,38 Euro zurückkehren. Dann wäre eine Rallye bis ca. 63,40 Euro zu erwarten.

Fuchs Petrolub - WKN: 579043 - ISIN: DE0005790430- Börse: Xetra in Euro / Kursstand: 48,18 Euro

Kursverlauf vom 01.07.2005 bis 06.08.2008 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Rückblick:

Die Fuchs Petrolub - Aktie erreichte nach einem mehrjährigen Rallye im Juli 2007 ihr aktuelles Allzeithoch bei 75,40 Euro. Seit diesem Hoch befindet sich der Wert in einer Korrekturbewegung. Dabei fiel die Aktie im Januar 2008 auf ein Tief bei 40,00 Euro zurück. Dort zeigte sich wieder Kaufinteresse. Der Kurs der Aktie zog daraufhin deutlich an. Es kam sogar zu einem Ausbruchversuch über den Abwärtstrend ab Juli 2007. Zwar markierte die Aktie ein Hoch bei 69,10 Euro, aber ein signifikanter Ausbruch über den Trend gelang nicht. Seit diesem Hoch von Anfang Juni 2008 fällt der Kurs der Aktie wieder deutlich ab. Seit vorletzter Woche notiert sie nun unter der ehemaligen Unterstützung bei 52,38 Euro. In dieser Woche setzt sich die Aktie weiter nach unten ab.

Charttechnischer Ausblick:

In den nächsten Wochen ist mit weiteren Kursverlusten in der Fuchs Petrolub - Aktie zu rechnen. Abgaben bis ca. 40,00 Euro sind wahrscheinlich. Damit sich das Chartbild wieder aufhellt, müsste die Aktie schnell und per Wochenschlusskurs über 52,38 Euro zurückkehren. Dann wäre eine Rallye bis ca. 63,40 Euro zu erwarten.

Nun, die Zahlen sind etwas bescheiden und taugen nicht für Jubelstimmung. Die Fuchs-Aktionäre sind dbzgl. ja etwas verwöhnt.

- EBIT in Q2 leicht unter Vorjahr

- EBIT-Marge ist traditionell in Q2 stärker als Q1 - diesmal nicht

- freier CF schwach und Nettofinanzschulden hoch auf 75,7 Mio. EUR (Q1 16,3)

Das kann man aber alles noch den Fuchs-typischen erratischen Schwankungen zuordnen. Ich bleibe bei meiner Schätzung für 2008 und gehe daher von einem EBIT von 200 Mio. EUR, einem EBT von 191, einem EAT von 134 Mio. EUR und einem Ergebnis pro stichtagsbezogene ausstehende Aktie (Annahme 31.12.2008 mit 23,3 Mio.) von 5,70 EUR aus. In 2009 können m.E. etwas weniger dastehen. Ich gehe beim jetzigen Kurs von 46 EUR von einem 2009er KGV von knapp unter 10 aus.

- EBIT in Q2 leicht unter Vorjahr

- EBIT-Marge ist traditionell in Q2 stärker als Q1 - diesmal nicht

- freier CF schwach und Nettofinanzschulden hoch auf 75,7 Mio. EUR (Q1 16,3)

Das kann man aber alles noch den Fuchs-typischen erratischen Schwankungen zuordnen. Ich bleibe bei meiner Schätzung für 2008 und gehe daher von einem EBIT von 200 Mio. EUR, einem EBT von 191, einem EAT von 134 Mio. EUR und einem Ergebnis pro stichtagsbezogene ausstehende Aktie (Annahme 31.12.2008 mit 23,3 Mio.) von 5,70 EUR aus. In 2009 können m.E. etwas weniger dastehen. Ich gehe beim jetzigen Kurs von 46 EUR von einem 2009er KGV von knapp unter 10 aus.

Die Erwartungen waren wahrscheinlich zu hoch:

Handelsblatt:

06.08.2008 , 11:50 Uhr

Schmierstoffhersteller bekräftigt Ausblick

Fuchs Petrolub trotz Gewinnplus mit Kursrutsch

Dank guter Geschäfte in Europa und Asien hat der erst kürzlich in den MDax aufgestiegene Schmierstoffhersteller Fuchs Petrolub in der ersten Jahreshälfte Umsatz und Gewinn gesteigert. Der Ausblick wurde darauf bekräftigt.

HB FRANKFURT. Trotz höherer Rohstoffkosten, Währungsbelastungen und einer sich abzeichnenden Abschwächung des Wirtschaftswachstums strebe der Konzern beim Betriebsgewinn (Ebit) für 2008 eine leichte Steigerung des Vorjahreswertes von 195,2 Mill. Euro an, teilte der Mannheimer Konzern am Mittwoch mit.

Im ersten Halbjahr legte das Ebit um 4,6 Prozent auf 98,4 Mill. Euro zu. Unter dem Strich blieben 65,1 Mill. Euro nach 58,2 Mill. Euro im Vorjahr in der Kasse. Der Konzern setzte mit 718,7 Mill. Euro 4,7 Prozent mehr um. Beim Umsatz glich das starke Wachstum in Europa das rückläufige Geschäft in Nord- und Südamerika mehr als aus.

Grundlage für ein weiteres organisches Wachstum sei die regionale und auch in Bezug auf die Abnehmerbranchen ausgewogene Aufstellung, teilte das Unternehmen mit. "Daneben führen die erheblichen Preiserhöhungen auf den Rohmaterialmärkten zu Preisanpassungen, die ihrerseits umsatzsteigernd wirken", hieß es in der Mitteilung.

Fuchs Petrolub will seinen Heimatstandort Mannheim für mehr als 20 Mill. Euro erweitern. Baubeginn soll voraussichtlich Mitte 2009 sein. Geplant seien ein Technologie- und Vertriebszentrum mit neuen Büro- und Laborräumen sowie die Erweiterung der Prüfstandskapazitäten der Sparte Fuchs Europe Schmierstoffe.

An der Börse reagierten die Aktien von Fuchs Petrolub jedoch mit Kursverlusten von über drei Prozent auf den Zwischenbericht des Schmierstoffherstellers. Die Papiere waren damit im frühen Geschäft das MDax-Schlusslicht. Im bisherigen Jahresverlauf haben Fuch Petrolub wie der MDax über 17 Prozent verloren. "Das Ebit fiel rund fünf Prozent schwächer aus als wir geschätzt hatten", stellte LBBW-Analyst Ulle Wörner fest, der aber seine Kaufempfehlung bekräftigte.

Der Kursrutsch bei Fuchs Petrolub sei von den zu hohen Markterwartungen hinsichtlich des Gewinns ausgelöst worden, vermutet Analyst Marc Gabriel vom Bankhaus Lampe. So liegt das Ebit und der Gewinn je Aktie im Berichtszeitraum jeweils unter den Konsensschätzungen. Folglich seien einige Marktteilnehmer nun offenbar auf dem falschen Fuß erwischt worden. Einen starken Einfluss auf die Erlöse hätten ferner Wechselkurseffekte gehabt, ohne die der Umsatz doppelt so hoch ausgefallen wäre. Grundsätzlich ist Fuchs Petrolub laut Gabriel eine intakte Wachstumsstory. Die angekündigten Investitionen in China, Brasilien und Indien belegten den zukunftsgerichteten Blick des Managements.

Handelsblatt:

06.08.2008 , 11:50 Uhr

Schmierstoffhersteller bekräftigt Ausblick

Fuchs Petrolub trotz Gewinnplus mit Kursrutsch

Dank guter Geschäfte in Europa und Asien hat der erst kürzlich in den MDax aufgestiegene Schmierstoffhersteller Fuchs Petrolub in der ersten Jahreshälfte Umsatz und Gewinn gesteigert. Der Ausblick wurde darauf bekräftigt.

HB FRANKFURT. Trotz höherer Rohstoffkosten, Währungsbelastungen und einer sich abzeichnenden Abschwächung des Wirtschaftswachstums strebe der Konzern beim Betriebsgewinn (Ebit) für 2008 eine leichte Steigerung des Vorjahreswertes von 195,2 Mill. Euro an, teilte der Mannheimer Konzern am Mittwoch mit.

Im ersten Halbjahr legte das Ebit um 4,6 Prozent auf 98,4 Mill. Euro zu. Unter dem Strich blieben 65,1 Mill. Euro nach 58,2 Mill. Euro im Vorjahr in der Kasse. Der Konzern setzte mit 718,7 Mill. Euro 4,7 Prozent mehr um. Beim Umsatz glich das starke Wachstum in Europa das rückläufige Geschäft in Nord- und Südamerika mehr als aus.

Grundlage für ein weiteres organisches Wachstum sei die regionale und auch in Bezug auf die Abnehmerbranchen ausgewogene Aufstellung, teilte das Unternehmen mit. "Daneben führen die erheblichen Preiserhöhungen auf den Rohmaterialmärkten zu Preisanpassungen, die ihrerseits umsatzsteigernd wirken", hieß es in der Mitteilung.

Fuchs Petrolub will seinen Heimatstandort Mannheim für mehr als 20 Mill. Euro erweitern. Baubeginn soll voraussichtlich Mitte 2009 sein. Geplant seien ein Technologie- und Vertriebszentrum mit neuen Büro- und Laborräumen sowie die Erweiterung der Prüfstandskapazitäten der Sparte Fuchs Europe Schmierstoffe.

An der Börse reagierten die Aktien von Fuchs Petrolub jedoch mit Kursverlusten von über drei Prozent auf den Zwischenbericht des Schmierstoffherstellers. Die Papiere waren damit im frühen Geschäft das MDax-Schlusslicht. Im bisherigen Jahresverlauf haben Fuch Petrolub wie der MDax über 17 Prozent verloren. "Das Ebit fiel rund fünf Prozent schwächer aus als wir geschätzt hatten", stellte LBBW-Analyst Ulle Wörner fest, der aber seine Kaufempfehlung bekräftigte.

Der Kursrutsch bei Fuchs Petrolub sei von den zu hohen Markterwartungen hinsichtlich des Gewinns ausgelöst worden, vermutet Analyst Marc Gabriel vom Bankhaus Lampe. So liegt das Ebit und der Gewinn je Aktie im Berichtszeitraum jeweils unter den Konsensschätzungen. Folglich seien einige Marktteilnehmer nun offenbar auf dem falschen Fuß erwischt worden. Einen starken Einfluss auf die Erlöse hätten ferner Wechselkurseffekte gehabt, ohne die der Umsatz doppelt so hoch ausgefallen wäre. Grundsätzlich ist Fuchs Petrolub laut Gabriel eine intakte Wachstumsstory. Die angekündigten Investitionen in China, Brasilien und Indien belegten den zukunftsgerichteten Blick des Managements.

das Problem ist eher:

Fuchs ist NICHT konjunkturresistent...

Grüße,

Niko

Fuchs ist NICHT konjunkturresistent...

Grüße,

Niko

13.06.24 · Aktienwelt360 · FUCHS Pref |

Der Börsen-Tag: Deutsche Aktienindizes im Aufwind: MDAX führt mit 0,59% Plus, TecDAX hinkt hinterher 27.05.24 · wO Newsflash · Bayer |

26.05.24 · wallstreetONLINE Redaktion · Allianz |

26.05.24 · wO Chartvergleich · Carl Zeiss Meditec |

20.05.24 · wO Newsflash · Apple |

17.05.24 · wO Newsflash · Albemarle |

09.05.24 · dpa-AFX · Allianz |

09.05.24 · dpa-AFX · Allianz |

09.05.24 · dpa-AFX · Allianz |

30.04.24 · dpa-AFX · FUCHS Pref |