Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1184)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.05.24 08:35:33 von

neuester Beitrag 17.05.24 08:35:33 von

Beiträge: 69.778

ID: 937.146

ID: 937.146

Aufrufe heute: 44

Gesamt: 12.711.048

Gesamt: 12.711.048

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:03 | 259 | |

| 08.05.24, 11:56 | 204 | |

| gestern 23:30 | 194 | |

| heute 00:34 | 176 | |

| heute 01:24 | 156 | |

| heute 00:27 | 116 | |

| gestern 19:20 | 109 | |

| heute 00:19 | 106 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 22,210 | -19,73 | 73 | |||

| 4. | 18. | 31,51 | +6,45 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 177,46 | +1,50 | 47 | |||

| 8. | 3. | 4,4000 | -5,17 | 42 |

Beitrag zu dieser Diskussion schreiben

@SquishyLady: Kulmbach lese und verfolge ich nicht.

Danke für die Info - es sind also Lemminge unterwegs :-)

Danke für die Info - es sind also Lemminge unterwegs :-)

Antwort auf Beitrag Nr.: 70.437.700 von Covacoro am 07.01.22 20:14:45

Zitat von Covacoro: Frequentis, der Spezialist für Kontrollzentren und Verkehrsüberwachung, heute +20% ohne Nachrichten!Dafür Depotaufnahme in Kulmbach. Zu viel Champagner am Feiertag?

Frequentis Kurssprung

Frequentis, der Spezialist für Kontrollzentren und Verkehrsüberwachung, heute +20% ohne Nachrichten! Markt-Spekulationen gehen in Richtung einer Wende in der Causa Mattersburg. Bei der Insolvenz der Bank musste Frequentis immerhin 31 Mio. Euro Verlust verkraften. Zuletzt hatte das VfGH entschieden, dass der Bund nicht gegenüber den Kunden der Bank haftet. Eigentlich negativ für Frequentis, oder folgt jetzt die Überraschung?Quelle VfGH: https://www.krone.at/2595735

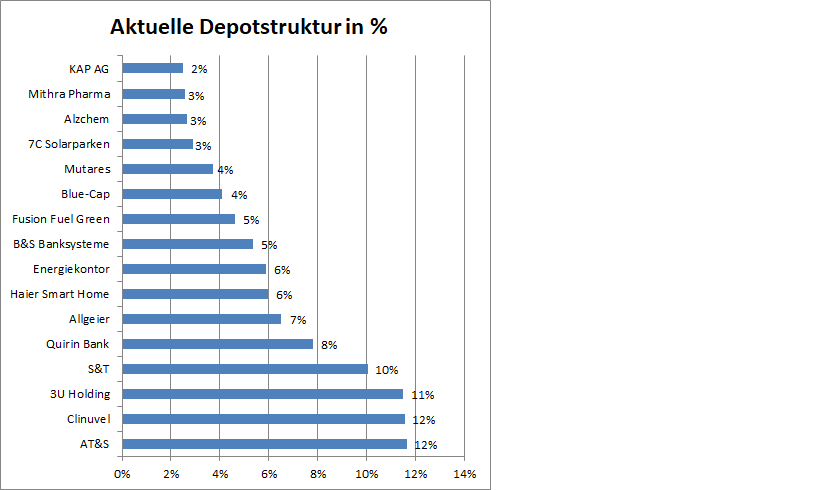

Depotupdate: Mit einer Idee zur Energiewende

In Summe war es kein guter Jahresauftakt. Insbesondere hohe Bewertungen in einzelnen Werten wurden auffällig abverkauft. Hohe Bewertungen bedeutet, das künftige Erwartungen zurückgeschraubt werden, oder aber das man die Erwartungen höher diskontiert.Besonders deutlich wird dies am Beispiel Energiekontor in der letzten Woche. Ein Rücksetzer von 10 % bei den diskutierten Rahmenbedingungen passt eigentlich nicht ins Bild. Auch Allgeier muss mit 15 % den Anstieg der Wochen zuvor erst verdauen. Die beiden Wochenverlierer sorgen für eine Jahresstart mit roten Vorzeichen. Das Depot verliert 2 %.

Im Depot starte ich wieder mit einer Null-Cashquote, da ich die Cashquote einer anderen Anlage zuführe. Ich habe z.b. die Möglichkeit vom Arbeitgeber Aktien zu einem hohen Discount zu erwerben.

Aktie der Woche: Fusion Fuel Green als Idee zur Energiewende

Ich hatte meinen Investmentcase im Laufe der Woche vorgestellt. Der grüne Wasserstoffhersteller mittels eigener Elektrolyseexpertise hat sich seit dem IPO an der Nasdaq mittels SPAC enttäuschend entwickelt hinsichtlich des Kursverlaufes. Ich habe dazu und der operativen Entwicklung dem Unternehmen einige Fragen gestellt und prompt dazu auch eine Stellungnahme:

Does the drop in the share price in the last days has any operational reasons?

Unfortunately, it’s very hard to explain the price action over the last few weeks – the end of the year has been relatively quiet and most certainly haven’t been any negative fundamental developments. In fact, I would characterize our most recent announcements (e.g., the appointment of Terry Jester to the Board, the presentation of our Sines Green Hydrogen Valley Alliance to the prime minister of Portugal) as roundly positive. We suspect that year-end tax-loss harvesting may be driving some of the weakness, in which case hopefully the same investor / investors look to reestablish their position early in 2022. However, at this time we can only speculate.

What about the coverage landscape of Fusion Fuel Green?

I’ve attached the most recent coverage notes from HC Wainwright and Fearnley Securities. We are working on securing additional coverage and hopefully will have another one or two firms initiate coverage in the first few months of 2022.

Do you have a stable institutional investor support in the share? How many institutional investor does fusion fuel green have?

A significant portion of our total outstanding shares are held by small and medium-sized institutional investors, both in Europe as well as the US, though one of our largest shareholders is BNP Paribas. We are also represented in several hydrogen ETFs and hope to get additional ETF exposure going forward. Many of our shareholders are long-term investors who appear to be “true believers” in the story, which is part of the reason why the float is so low and why the trading volume is generally so light.

Do you think that your cash will be sufficient until fusion fuel will be profitable? Is it right that you expect to be profitable in 2023 business year?

Based on our business plan, we will have enough cash to get us through 2022, but would likely need to raise capital at some point next year so that we are sufficiently well-capitalized to invest in Company-owned projects (e.g., Sines and Morocco) as well as in the continued ramp up of our new production facility at Benavente.

Does the new factory produce the first electrolyzers already. What is your expection for the ramp up in 2022 an 2023? What will be the max. Capacity?

We are expecting go-live of the new production facility in the second half of 2022. Until that time, we will be reliant on outsourced production. We have set a stretch goal for 2022 production of 2000-2500 units (between both Benavente and outsourced production) but that target is highly dependent on go-live of the facility. If the go-live date is further delayed for any reason (i.e., as a result of covid-related business disruptions or supply chain issues) then that will impact our ability to achieve that target. Our production target for 2023 is roughly 5000 units. Max capacity of the facility at Benavente is roughly 16300 units annually, which we will reach in 2025.

For the Sines project you got the first external funding. Is fusion fuel green a key player in the sines project or are there some key milestones to be done? Which are these milestones?

The HEVO Sines project is actually a portfolio of projects that Fusion Fuel will develop, own, and operate over the next five years. Not only are we a “key player” but we also put together the consortium / alliance of companies across the value chain. We received funding through the POSEUR program for the first project in that portfolio, which is called HEVO Sul and expect to start development of that project in 2022. It is currently in the permitting phase and once we have received the initial construction permits, we can commence development of the civil works on the site. We have already secured several hundred hectares of land in and around the Sines region for the development of this and other projects. The Sines projects have also been submitted through other funding programs, like IPCEI and the Portuguese Recovery and Resilience fund, so our expectation is that we will receive additional grants against eligible capex. As we have mentioned previously, because our solar-to-hydrogen technology is fully integrated, one advantage we have is that a greater percentage of our total project capex would be considered an eligible expense from a European subsidy program perspective.

A different consortium announced in the meantime to be supplier in the Sines Project. Is it right that the order for the you called it "Hevo Sines Project" for the installation of 25.000 Hevo Solar was given to different consortium with Engie and McPhy and the Fusion Fuel Alliance was not selected as supplier?

Portugal’s ambition is to develop a green hydrogen cluster and export hub in Sines, and so a number of projects and alliances have been announced and have applied for funding through the various subsidy programs that have been launched by both Portugal and the EU more broadly. Our HEVO Sines project is one of those projects; however, to be more precise, it’s actually a portfolio of several different projects to be developed within and around Sines in sequence / one after the other beginning in 2022. These will be developed, owned, and operated by Fusion Fuel, so there is no bid / tender process involved.

The GreenH2Atlantic alliance you mentioned is completely independent of our projects. You’ll notice it aims to be developed beginning in 2023 and commence production in 2025 – by then our objective is to have completed all five phases of our HEVO Sines project. It’s possible that people are conflating the two, but that is not the case.

Fazit: Die kurzfristigen Trigger für Fusion Fuel Green

Fusion Fuel Green bearbeitet sehr viele Projekte in sonnenreichen Regionen. Evora steht vor der Inbetriebnahme und Sines startet in 2022, um zwei Beispiele anzuführen. Kurzfristig sollte das eigene Evora Projekt zu einem potentiellen Kurstreiber werden. Denn die vollständige Inbetriebnahme, die in den nächsten Wochen erfolgen wird, ist einerseits das Proof of Concept für die Wasserstoffherstellung und erste initiale Verkäufe verhelfen dem Unternehmen zu ersten Umsätzen. Gleichzeitig ist das Proof of Concept die Grundlage für die Aufnahme von Fremdmitteln für die Finanzierung der eigenen Projekte, die erforderlich ist neben den zahlreichen öffentlichen Fördergeldern.

Von etwa 11 Mill. ausstehenden Shares werden zum 30.09. 3,3 Mill. Shares von 25 institutionellen Anlegern gehalten. Auffallend dabei ist das bei der Aktien-Bewertung der vergangenen Monate etwa der größte Ankeraktionär MAK Capital One den Anteil an Fusion Fuel Green vom 31.12.2020 von 14,5 % über 19,5 % zum 30.09. auf 23,5 % zum 31.12.2021 ausgebaut hat.

Vieles spricht dafür, das Fusion Fuel Green bei einem aktuellen EV von 70 Mill. Dollar (Cash on Hand 30 Mill. Dollar ohne Finanzverbindlichkeiten) mit den erwarteten Projekt-Fortschritten eine Höherbewertung zugesprochen wird auf dem Weg zum Break Even, der für 2023 geplant ist.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei -2 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance beträgt -2 %.

HAMMONIA kommt in Fahrt.....Umsätze ziehen merklich an. Heute fast 500 Stück. Die 250€ sollten kommende Woche fallen. Die neuen Charterraten sind extrem vielversprechend.

2022er Favorit von valueanleger....

2022er Favorit von valueanleger....

Trading Spotlight

Antwort auf Beitrag Nr.: 70.408.054 von sirmike am 05.01.22 18:32:34

Anmerkungen eines Sachvertständigen nach ausführlicher Diskussion in Rot eingefügt

Zitat von sirmike: Gruß zurück, Aliberto.

Ich habe kürzlich wieder Gespräche mit Fachleuten zum Thema geführt. Es gibt ja einige ganze Reihe von Grundversorgern, die einfach einen neuen Grundversorgungstarif für die "unerwarteten neuen Alt-Kunden" eingeführt haben, wo diese dann die drei- oder vierfachen Preise bezahlen müssen. Dieses Vorgehen ist rechtlich sehr umstritten ist; auch innerhalb der Unternehmensverbände. Und es kann für die betreffenden Grundversorger zum Existenzrisiko werden!

Wenn der Grundversorger 10.000 Kunden hat und nun 1.000 neue hinzukommen in die Grundversorgung, dann hat er für diese keine Energie (Strom/Gas) eingekauft und muss sich zu den aktuellen Marspreisen eindecken. Also erhöht er den Grundtarif für alle 11.000 Kunden und federt das so ab. Unschön für die Bestandskunden.

=> Bei Insolvenz des Lieferanten fällt der Kunde zunächst in die Ersatzversorgung beim Grundversorger. Er hat dann drei Monate Zeit sich um einen neuen Lieferanten zu kümmern. Nach Ablauf von drei Monaten kommt er beim Grundversorger aus der Ersatzversorgung automatisch in die Grundversorgung. Es kommt automatisch ein Grundversorgungsvertrag mit dem Grundversorger zustande. (Quelle: https://www.bundesnetzagentur.de/DE/Vportal/Energie/Vertrags… "Die Ersatzversorgung erfolgt maximal drei Monate lang. Während dieser Zeit können Sie jederzeit einen neuen Lieferanten Ihrer Wahl mit der Belieferung beauftragt. Für die Beendigung der Ersatzversorgung gibt es keine Kündigungsfrist."

Führt er nun lieber einen zweiten Grundversorgungstarif ein für die "Neuen", bleibt den Bestandskunden die Preiserhöhung erspart und die Neuen zahlen den extrem teuren zweiten Tarif. Klingt gut, aber... wenn nun die zuständigen Behörden (Bundesnetzagentur, Landeskartellbehörden) und/oder die Gerichte entscheiden, dass dieses Vorgehen rechtswidrig war, dann haben die betroffenen Kunden Schadensersatzansprüche und damit Rückforderungsansprüche gegen den Grundversorger. Der Schaden ist dann die Differenz zwischen dem "normalen" Grundversorgungstarif" und dem "zweiten", neuen Tarif. Also etwa Faktor 4 oder 5. Nun das Problem: dieser enorm hohe Schadensersatz kann nicht rückwirkend auf alle Kunden (im Grundversorgungstarif) umgelegt werden, sondern muss "dann" bezahlt werden, wenn das Urteil/die Entscheidung ergeht. Also irgendwann in der Zukunft, vielleicht 2022, vielleicht später. Also zu einem Zeitpunkt, an dem sich der Energiemarkt längst wieder beruhigt hat. Um diese Schadensersatzansprüche bezahlen zu können, wird DANN der Grundversorger seine Tarife kräftig anheben müssen - während alle anderen Wettbewerber also bereits wieder ihre Preise gesenkt haben und neue Kunden aufnehmen. Folglich werden unserem "Cleverle" seine Kudnen in Massen weglaufen, was sein Problem (Schadensersatzansprüche auszahlen) nochmals vergrößert und er erneut die preise anheben muss - mit der Folge weiterer Kundenverluste.

=> https://www.gesetze-im-internet.de/enwg_2005/__36.html

§ 36 Grundversorgungspflicht

"(1) Energieversorgungsunternehmen haben für Netzgebiete, in denen sie die Grundversorgung von Haushaltskunden durchführen, Allgemeine Bedingungen und Allgemeine Preise für die Versorgung in Niederspannung oder Niederdruck öffentlich bekannt zu geben und im Internet zu veröffentlichen und zu diesen Bedingungen und Preisen jeden Haushaltskunden zu versorgen. ...

Die Pflicht zur Grundversorgung besteht nicht, wenn die Versorgung für das Energieversorgungsunternehmen aus wirtschaftlichen Gründen nicht zumutbar ist."

https://www.gesetze-im-internet.de/enwg_2005/__37.html

§ 37 Ausnahmen von der Grundversorgungspflicht

(3) Das Bundesministerium für Wirtschaft und Energie kann durch Rechtsverordnung mit Zustimmung des Bundesrates regeln, in welchem Umfang und zu welchen Bedingungen eine Grundversorgung nach Absatz 1 Satz 2 wirtschaftlich zumutbar ist. Dabei sind die Interessen der Energieversorgungsunternehmen und der Haushaltskunden unter Beachtung des Zwecks des § 1 angemessen zu berücksichtigen.

Ich sage nicht, dass es so kommen muss. Aber es ist ein realistisches Risiko. Als Geschäftsführer/Vorstand und auch als Aufsichtsrat eines Grundversorgers würde ich mir dreimal überlegen, ob ich ein solches Risiko einzugehen bereit bin. Nämlich die Insolvenz und Abwicklung meines Unternehmens. Und das im Vergleich zu unpopulären Preisanpassungen, die momentan "jeder" durchführen muss.

Es gibt wenig zu gewinne, aber viel (alles) zu verlieren. Die Unternehmen werden sich ggf. bei ihren Organen (Vorstand/Aufsichtsrat) schadlos halten müssen (D&O-Versicherung) und dann geht es auch um persönliche Haftung.

Ich hoffe, dass die BNA und/oder die Landeskartellbehörden und/oder der Bundesgesetzgeber hier schnell/umgehend für Klarheit sorgt. Allein, mir fehlt der Glaube (daran, dass "Politik" hier das Problem erkennt und zu handeln gewillt und in der Lage ist)...

P.S.:

Unternehmenskunden genießen diesen Schutz der Grundversorgung natürlich nicht; die stehen nun vor dem Friss oder Stirb, wenn sie ihre Verträge gerade jetzt erneuern müssen.

=> Laut Einschätzung meines sachverständigen Diskussionspartners sieht er hier eher ein minimales Risiko und das aktuelle Vorgehen der Grundversorger mit dem Gesetz konform (ist bei denen auch durch die Rechtsabteilung geprüft worden) ... er hat da also keine so großen Bedenken, dass die Grundversorger aktuell verschiedene Tarife für Bestands- und Neukunden aufrufen (s. §36 Absatz 1 letzter Satz "Die Pflicht zur Grundversorgung besteht nicht, wenn die Versorgung für das Energieversorgungsunternehmen aus wirtschaftlichen Gründen nicht zumutbar ist." => alle Kunden kommen zunächst in die Ersatzversorgung und haben dann ausreichend Zeit, sich nach einem neuen Versorger umzusehen => nach Ablauf diese Zeit kommen diese Kunden dann in den dann gültigen Grundversorgertarif für Neukunden)

Fazit: Die Dummen sind wie immer die Kunden und hier werden sich die nächsten Monate noch so einige wundern. Und Gas wird finanziell wesentlich schlimmere Auswirkungen haben als Strom ....

Bei der DEWB hat sich heute jemand einen 10Ker Block gegönnt. Keine Unsummen, aber ist ja schwierig genug in diesen Werten nennenswerte Positionen aufzubauen.

Das wird die Inflation weiter befeuern. Aber die Politiker werden nicht müde uns zu erzählen, dass der Inflationsdruck dieses Jahr wieder nachlassen wird.

+64% betrifft sicher nur laufende Verträge. Also von ~30 auf ~50ct/kWh

Bei Grundversorgern habe ich gestern schon von 1€/kWh (!!!) gelesen (!!!):

Hunderte Stromanbieter kündigen kräftige Preiserhöhungen von…

Die Inflation im Euroraum ist im Dezember auf ein Rekordhoch gestiegen. Waren und Dienstleistungen kosteten 5,0 Prozent mehr als ein Jahr zuvor, wie Eurostat zu seiner ersten Schätzung mitteilte. Das ist der höchste Wert seit Beginn der Statistik 1997. „Der Inflationsdruck ist hoch. Worauf wartet die EZB noch?“, fragte Coba-Chefökonom Jörg Krämer. Im Vormonat November hatte die Teuerungsrate 4,9 Prozent erreicht. Im Vergleich zum Vormonat stiegen die Verbraucherpreise im Dezember um 0,4 Prozent. Getrieben wurde die Teuerung einmal mehr durch einen extrem starken Anstieg der Preise für Energie, die sich zum Vorjahresmonat um 26 Prozent verteuerte.

www.guidants.com

+64% betrifft sicher nur laufende Verträge. Also von ~30 auf ~50ct/kWh

Bei Grundversorgern habe ich gestern schon von 1€/kWh (!!!) gelesen (!!!):

Hunderte Stromanbieter kündigen kräftige Preiserhöhungen von…

Die Inflation im Euroraum ist im Dezember auf ein Rekordhoch gestiegen. Waren und Dienstleistungen kosteten 5,0 Prozent mehr als ein Jahr zuvor, wie Eurostat zu seiner ersten Schätzung mitteilte. Das ist der höchste Wert seit Beginn der Statistik 1997. „Der Inflationsdruck ist hoch. Worauf wartet die EZB noch?“, fragte Coba-Chefökonom Jörg Krämer. Im Vormonat November hatte die Teuerungsrate 4,9 Prozent erreicht. Im Vergleich zum Vormonat stiegen die Verbraucherpreise im Dezember um 0,4 Prozent. Getrieben wurde die Teuerung einmal mehr durch einen extrem starken Anstieg der Preise für Energie, die sich zum Vorjahresmonat um 26 Prozent verteuerte.

www.guidants.com

Softline

Softline einer der Jahresfavoriten, wo es nach der Vorstellung großes Interesse gab, gibt es aktuell wieder mit deutlichem Abschlag. Katjuscha hatte hier eine schöne Vorstellung gemacht. Vielleicht für den ein oder anderen interessant. Ist mir gerade ins Auge gestochen.

Antwort auf Beitrag Nr.: 70.429.594 von moneymakerzzz am 07.01.22 10:56:13

Kann man so sehen.

Andere Werte dagegen wurden hier dafür mit zwei, drei oder mehr Leben gefüllt.

Ergo: Ist nicht immer ganz einfach das "gesunde Maß" (was auch noch jeder anders definiert) zu finden.

Zitat von moneymakerzzz: Ja, da hast du Recht. Wundert mich irgendwie bei den Einzelaktien schon, das die User scheinbar Interesse haben - aber dann zu faul sind so wie @Hans den jeweiligen Thread zu öffnen und ein bissl einzulesen. Oder dort eben die Fragen zu stellen. Nur wenn man halt offensichtliche Falschbehauptungen in die Welt setzt, mag ich das auch nicht stehen lassen. Ich würd mich ja freuen, wenn nach der Favoritennennung dann in den Threads mal bissl mehr Leben wäre...

Kann man so sehen.

Andere Werte dagegen wurden hier dafür mit zwei, drei oder mehr Leben gefüllt.

Ergo: Ist nicht immer ganz einfach das "gesunde Maß" (was auch noch jeder anders definiert) zu finden.