Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2083)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 58

Gesamt: 12.696.015

Gesamt: 12.696.015

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 421 | |

| vor 1 Stunde | 135 | |

| gestern 19:02 | 114 | |

| gestern 21:36 | 79 | |

| gestern 23:08 | 74 | |

| vor 42 Minuten | 73 | |

| gestern 23:36 | 68 | |

| vor 40 Minuten | 60 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.503,00 | +0,34 | 294 | |||

| 2. | 2. | 174,72 | -1,74 | 108 | |||

| 3. | 3. | 10,230 | +447,06 | 108 | |||

| 4. | 4. | 0,1935 | +2,38 | 77 | |||

| 5. | 7. | 0,9600 | -14,29 | 70 | |||

| 6. | 5. | 4,1725 | -5,17 | 64 | |||

| 7. | 6. | 1,1100 | -3,48 | 60 | |||

| 8. | 8. | 5,9840 | -1,55 | 48 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.373.480 von Eye2 am 11.07.20 15:09:43Aber diese Argumentation würde ja sogar FÜR die Gfg sprechen - da bei duopol oder triopol in extrem steigenden Märkten man auch auskömlich verdienen wird und auf der anderen Seite das Risiko nix abzubekommen sinkt. Hab nach den Zahlen meine Position verdoppelt, hier ist Corona definitiv genauso ein game changer wie bei max21 oder Weng fine art (und ab 2021 hoffentlich ecotel und A40).

Wochenupdate: Wasserstoff als Megatrend der Energiewende!

Bereits Anfang des Jahres waren viele Werte der Wasserstoffindustrie nach meinen Bewertungsmaßstäben zu teuer bewertet; deshalb sind Werte wie Ballard, Nel, Plug Power und andere keine Kaufoption für mich.Wie so oft wird man dann eines Besseren belehrt, denn was im H1 2020 passierte, ist das sich genau diese Werte nochmals teilweise verdoppelten. Bei den genannten Werten stehen Market-Caps von 3-5 Mrd. Dollar einem Umsatz von 100 Mill. Dollar gegenüber. Keine von diesen Companies schreibt schwarze Zahlen.

Abenteuerlich sind die Bewertungen aus meiner Sicht deshalb, weil man davon ausgeht, das diese Unternehmen sich einen Großteil des Kuchens dieses Zukunftsmarktes abschneiden. Selbst wenn es richtig ist, was sich erst noch herausstellt, dann bleibt die Frage, wie hoch ist die Wertschöpfung und damit das Gewinnpotential in der Zukunft. Ich jedenfalls fühle mich zurückversetzt zu Zeiten des Neuen Marktes, wo genau diese Bewertungen angesetzt wurden. Wir wissen wie es ausgegangen ist.

Background: Der Ritt zur Energiewende!

Die europäischen Staaten ergreifen aktuell die Initiative mit Mrd. Summen Wasserstoff in der europäischen Union im künftigen Energiemix zu etablieren. Jedes Land für sich oder aber auch im Verbund versuchen das Feld zu besetzen.

Das Problem: Grünen Wasserstoff herzustellen kann aktuell nicht konkurrieren mit dem blauen Wasserstoff oder andere Energieträger. Wie schafft man in Deutschland den Übergang vom subventionierten grünen Strom hin zu einem wettbewerbsfähigen marktwirtschaftlichen System in Konkurrenz mit fossilen Energieträgern.

Beide Fragen werden sehr ausführlich im PV-Roundtable diskutiert und erläutert. Dabei steht im Vordergrund wie man in der Post-EEG Ära mit erneuerbaren Energien (über PPA´s) marktfähig sein kann (ab. Min. 33) oder wie man Wasserstoff auf der Basis von erneuerbaren Energien, insbesondere Solarstrom wettbewerbsfähig machen kann.

Ab Min. 60 geht es um die Wasserstoffprojekte in Portugal, die man ab 2021 an den Start bringen will und dabei Wasserstoff zu wettbewerbsfähigen Preisen zu 2,5 bis 3 Euro/kg produzieren will (https://16iwyl195vvfgoqu3136p2ly-wpengine.netdna-ssl.com/wp-…

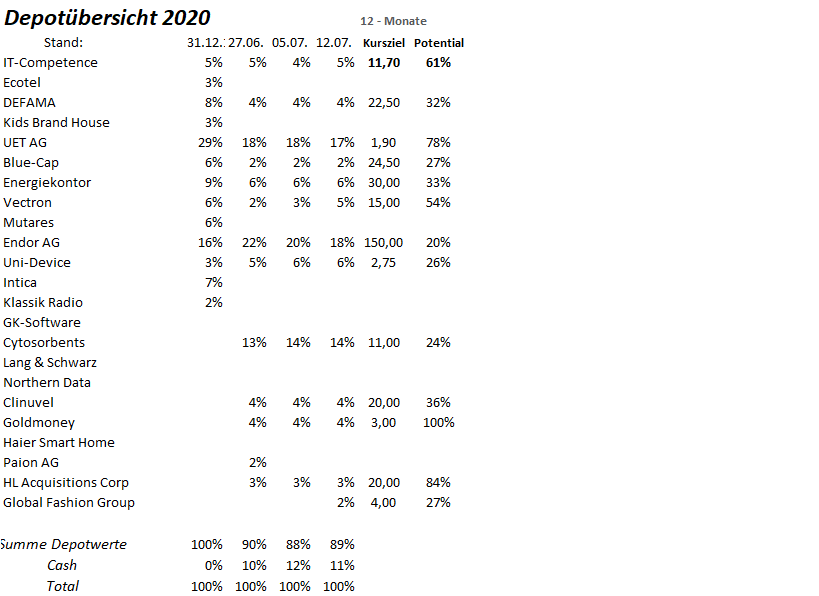

Mit 10 % des Depotanteils in diesem Markt positioniert!

Aktuell bin ich mit 10 % des Depotanteils in diesem Mega-Trend Markt investiert. Energiekontor ist in Deutschland einer der First Mover, was die Projektierung von Solarstrom auf der Basis von PPA´s angeht. Allein für 2021 stehen 200 MW an Projekten an, die in die Umsetzung gehen sollen. Was das Unternehmen danach, nach verschiedenen Projektansätzen in der Vergangenheit, die aber nicht realisiert wurden, mit Blick auf die Integration der Produktion von Wasserstoff bereithält, wird man sehen.

Mit HL Acquisition, die vor der Einbringung des operativen Geschäftes der Fusion Fuel im Q3 2020 stehen, setze ich darauf, in einen Hersteller von grünen Wasserstoff zu investieren, der einerseits auf der Kostenseite die Marktführerschaft für die Produktion von grünen Wasserstoff beansprucht und gleichzeitig bei den zahlreichen Projekten in Portugal (Evora, Sines) als strategischer Technologie-Lieferant genannt wird.

Beiden Werten ist gemeinsam, das das Downside-Potential limitiert ist, gleichzeitig aber in ihren Märkten aber als First-Mover gelten und damit eine gute Chance sich von diesem Markt einen Teil des Kuchens abzuschneiden.

Das Downside-Risk bei HL ist bei 50 Mill. Dollar Cash on Hand bei einer Market-Cap von 80 Mill. Dollar begrenzt, wenn die nächsten Meilensteine nicht realisiert werden.

Bei Energiekontor ist ein etabliertes Geschäftsmodell durch knapp 300 MW Projektvolumen im Eigenbestand, der Projektpipeline von über 4 Gigabit sowie ein erneut angekündigtes Aktienrückkaufprogramm begrenzt.

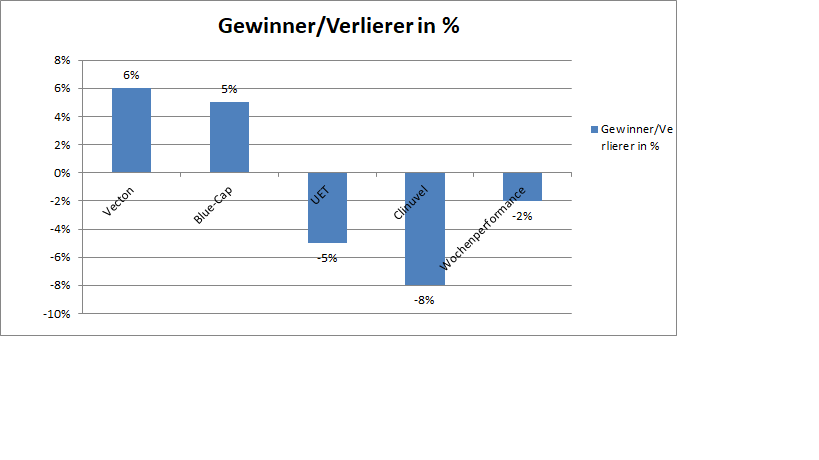

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 45 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Seit vielen Wochen musste das Depot das erste Mal an Wert abgeben. Der Wochenverlust beträgt 2 %. Die Jahresperformance reduziert sich von 47 % auf 45 %.

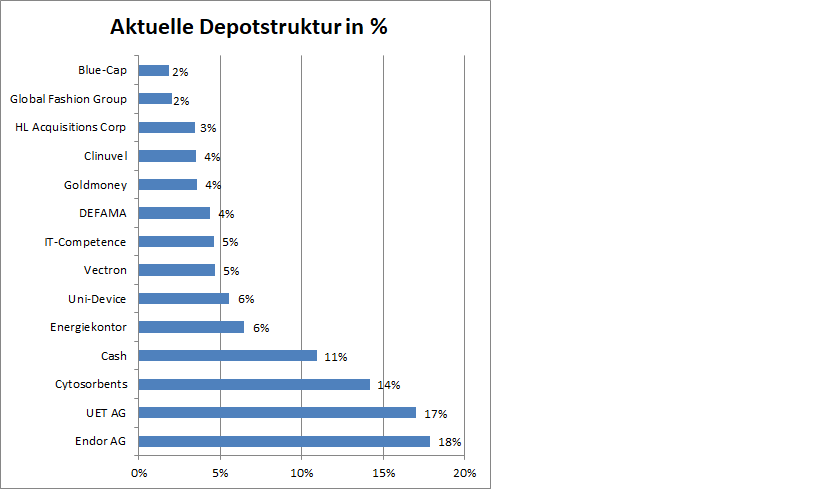

Neu aufgenommen habe ich spekulativ die Global Fashion Group nach guten Vorabkennzahlen zum Q2. Die Cashquote liegt bei 11 %.

Antwort auf Beitrag Nr.: 64.373.396 von Be_eR am 11.07.20 14:59:10

Ich habe nicht gesagt, dass die Zeit der Internet Marktplätze vorbei ist. Ich habe gesagt, dass die Zeit der Internet-Monopolisten vorbei geht. Die Zeit schreit gerade zu nach Konzepten, in denen nicht das "ich" eines einzelnen Monopolisten ganz vorne steht.

Grüsse Juergen

Zitat von Be_eR: Hallo Jürgen,

Ich würde gern wissen wieso für dich die beste Zeit der Internet Marktplätze vorbei ist. Was spricht dafür, dass es nur noch abwärts geht von nun an?

Ich bin da anderer Auffassung und habe sehr viele Argumente, die gegen deine These sprechen, bin aber auch gespannt auf deine Argumentation.

Ich habe nicht gesagt, dass die Zeit der Internet Marktplätze vorbei ist. Ich habe gesagt, dass die Zeit der Internet-Monopolisten vorbei geht. Die Zeit schreit gerade zu nach Konzepten, in denen nicht das "ich" eines einzelnen Monopolisten ganz vorne steht.

Grüsse Juergen

Antwort auf Beitrag Nr.: 64.372.961 von Eye2 am 11.07.20 13:56:19Hallo Jürgen,

Ich würde gern wissen wieso für dich die beste Zeit der Internet Marktplätze vorbei ist. Was spricht dafür, dass es nur noch abwärts geht von nun an?

Ich bin da anderer Auffassung und habe sehr viele Argumente, die gegen deine These sprechen, bin aber auch gespannt auf deine Argumentation.

Ich würde gern wissen wieso für dich die beste Zeit der Internet Marktplätze vorbei ist. Was spricht dafür, dass es nur noch abwärts geht von nun an?

Ich bin da anderer Auffassung und habe sehr viele Argumente, die gegen deine These sprechen, bin aber auch gespannt auf deine Argumentation.

Antwort auf Beitrag Nr.: 64.372.961 von Eye2 am 11.07.20 13:56:19würde dir dringend empfehlen die dazugehörigen Threads zu lesen, und dort z.b die Statistiken von katjuscha anzusehen,

wir sind nicht mehr im Jahr 2000 wo es kaum oder keine profitablen Internet Geschäftsmodelle gab.............

spätestens seit der gestrigen Meldung ist nicht mehr die Frage ob sondern nur noch wann die GFG profitabel wird,

und ja, GFG ist in ihren riesigen Märkten überall 2-3 mal so groß wie der nächste Wettbewerber,

ob das eine halb Monopol Stellung ist oder nicht kann ich nicht sagen,

es ist jedenfalls durchaus eine Markt beherrschende Stellung,

dass man die Aktie aber nicht mag ist auch überhaupt kein Problem,

ich kann mich da nur wiederholen,

wer an Zalando glaubt für den ist auch die GFG was,

wir sind nicht mehr im Jahr 2000 wo es kaum oder keine profitablen Internet Geschäftsmodelle gab.............

spätestens seit der gestrigen Meldung ist nicht mehr die Frage ob sondern nur noch wann die GFG profitabel wird,

und ja, GFG ist in ihren riesigen Märkten überall 2-3 mal so groß wie der nächste Wettbewerber,

ob das eine halb Monopol Stellung ist oder nicht kann ich nicht sagen,

es ist jedenfalls durchaus eine Markt beherrschende Stellung,

dass man die Aktie aber nicht mag ist auch überhaupt kein Problem,

ich kann mich da nur wiederholen,

wer an Zalando glaubt für den ist auch die GFG was,

Trading Spotlight

Antwort auf Beitrag Nr.: 64.372.484 von trustone am 11.07.20 12:49:07

Also, ich habe es mir gestern auch angeschaut und werde mit dem Papier nicht wirklich warm. Die Umsatzsteigerungen waren in den vergangenen Jahren so überzeugend nicht und die Verluste horrend. GFG mit Netflix zu vergleichen ist im übrigen genauso absurd, wie es mit Tom Tailor zu vergleichen. Im Endeffekt ist es eben ein Internet-Klamotten-Laden. Die Netflix-Halb-Monopol-Stellung haben sie nicht und ich glaube auch nicht daran, dass sie da in die Nähe kommen.

Ich habe momentan den Eindruck, dass viele Wachstumswerte, die aktuell "on the edge of turnaround" stehen [auffällig vor allem natürlich Tesla], teilweise fast schon abstrus gehypt werden in der Annahme, dass die Zeit der Verluste hinter ihnen liegt und die Zukunft nicht nur Gewinne bringt, sondern wie im Wünsch-Dir-Was-Land sprudelnde Gewinne. Bei GFG muss man natürlich weitgehend raten, wie im Gewinnfalle eine Marge anno 2022 aussieht. Lege ich die 1,5% Marge von Zalando zu Grunde, ergibt sich kein für mich interessantes Investment. Zudem hat man das Risiko, dass sie weit drunter liegen, oder sogar im horrenden Verlust bleiben. Drüber kann ich beim besten Willen nicht erkennen.

Auch Zalando ist mir Faktor 3 zu teuer. Abgesehen davon bin ich der Meinung, dass das Konzept der Internet-Monopolisten (wie eben Amazon und Zalando) momentan auf seinem Peak ist und es von hier aus abwärts geht.

Grüsse Juergen

Zitat von trustone:Zitat von jambam1: ...

Das ist ein wunderbarer Hype.

Nach der Entwicklung von TomTailor bin ich bei Klamottenläden eher skeptisch, auch wenn die Situation fundamental anscheinend gut aussieht.

Nachdem die Schwellenländer seit Jahrzehnten auf der Schwelle stehen wird sich das zeitnah wohl nicht ändern.

Tom Tailor mit der Global Fashion Group zu vergleichen,

ist wie Netflix mit einer stationären Videothek um die Ecke zu vergleichen.............

alleine über 2 Mio. Neukunden im 2. Quartal bei GFG sprechen sowieso eine ganz klare Sprache,

GFG kannst du ziemlich eins zu eins mit Zalando vergleichen,

siehe dir den Zalando Aktienkurs an dann zeigt dir der Markt ob das Geschäftsmodell funktioniert oder nicht,

Also, ich habe es mir gestern auch angeschaut und werde mit dem Papier nicht wirklich warm. Die Umsatzsteigerungen waren in den vergangenen Jahren so überzeugend nicht und die Verluste horrend. GFG mit Netflix zu vergleichen ist im übrigen genauso absurd, wie es mit Tom Tailor zu vergleichen. Im Endeffekt ist es eben ein Internet-Klamotten-Laden. Die Netflix-Halb-Monopol-Stellung haben sie nicht und ich glaube auch nicht daran, dass sie da in die Nähe kommen.

Ich habe momentan den Eindruck, dass viele Wachstumswerte, die aktuell "on the edge of turnaround" stehen [auffällig vor allem natürlich Tesla], teilweise fast schon abstrus gehypt werden in der Annahme, dass die Zeit der Verluste hinter ihnen liegt und die Zukunft nicht nur Gewinne bringt, sondern wie im Wünsch-Dir-Was-Land sprudelnde Gewinne. Bei GFG muss man natürlich weitgehend raten, wie im Gewinnfalle eine Marge anno 2022 aussieht. Lege ich die 1,5% Marge von Zalando zu Grunde, ergibt sich kein für mich interessantes Investment. Zudem hat man das Risiko, dass sie weit drunter liegen, oder sogar im horrenden Verlust bleiben. Drüber kann ich beim besten Willen nicht erkennen.

Auch Zalando ist mir Faktor 3 zu teuer. Abgesehen davon bin ich der Meinung, dass das Konzept der Internet-Monopolisten (wie eben Amazon und Zalando) momentan auf seinem Peak ist und es von hier aus abwärts geht.

Grüsse Juergen

Antwort auf Beitrag Nr.: 64.372.484 von trustone am 11.07.20 12:49:07Hallo Trustone,

vor deinen Aktivitäten an der Börse und denen von katjuscha habe ich den größten Respekt.

Was wäre die Börse ohne Überraschungen.

Ob groß oder klein - ich bewundere eure fundamentalen Überlegungen.

vor deinen Aktivitäten an der Börse und denen von katjuscha habe ich den größten Respekt.

Was wäre die Börse ohne Überraschungen.

Ob groß oder klein - ich bewundere eure fundamentalen Überlegungen.

Antwort auf Beitrag Nr.: 64.371.977 von jambam1 am 11.07.20 11:53:16

Tom Tailor mit der Global Fashion Group zu vergleichen,

ist wie Netflix mit einer stationären Videothek um die Ecke zu vergleichen.............

alleine über 2 Mio. Neukunden im 2. Quartal bei GFG sprechen sowieso eine ganz klare Sprache,

GFG kannst du ziemlich eins zu eins mit Zalando vergleichen,

siehe dir den Zalando Aktienkurs an dann zeigt dir der Markt ob das Geschäftsmodell funktioniert oder nicht,

Zitat von jambam1:Zitat von trustone: Global Fashion Group AG;

nach der heutigen Meldung dürfte die Neubewertung stramm weitergehen,

viele Infos dazu gibts im GFG Thread hier und vor allem auch auf ariva,

https://ir.global-fashion-group.com/websites/globalfashion/E…

Das ist ein wunderbarer Hype.

Nach der Entwicklung von TomTailor bin ich bei Klamottenläden eher skeptisch, auch wenn die Situation fundamental anscheinend gut aussieht.

Nachdem die Schwellenländer seit Jahrzehnten auf der Schwelle stehen wird sich das zeitnah wohl nicht ändern.

Tom Tailor mit der Global Fashion Group zu vergleichen,

ist wie Netflix mit einer stationären Videothek um die Ecke zu vergleichen.............

alleine über 2 Mio. Neukunden im 2. Quartal bei GFG sprechen sowieso eine ganz klare Sprache,

GFG kannst du ziemlich eins zu eins mit Zalando vergleichen,

siehe dir den Zalando Aktienkurs an dann zeigt dir der Markt ob das Geschäftsmodell funktioniert oder nicht,

Antwort auf Beitrag Nr.: 64.365.263 von Crateministry am 10.07.20 16:57:57

Der Auftragsbestand sieht gut aus. Dennoch muss man sehen wie das Jahr 2020 ausgeht. Noch wichtiger: Sie haben bisher nicht unter Beweis stellen können, das sie auch Geld verdienen. Insofern bin ich das, gerade im Vergleich mit Audius SE, nach der Fusion vorsichtig, auch wegen des Bewertungspotentials.

gruß

Softline - Differentiertes Bild!

Zitat von Crateministry: Tolle News bei Softline: Nachdem die Jahresziele bestätigt wurden und der Auftragsbestand ggü. VJ um fast 60% gewachsen ist, sollten hier mittelfristig höhere Kurse gerechtfertigt sein. Der Turnaround-Trend ist weiterhin im Gange, die gestiegene Nachfrage nach Digital Workplaces und IT Sicherheit wird der Gesellschaft weiterhin Auftrieb geben. Das Unternehmen plant das operative Ergebnis bis FY22 zu vervierfachen 💰 Warten wir mal die nächsten 6 Monate ab, ob sich der Trend beschleunigt...

Der Auftragsbestand sieht gut aus. Dennoch muss man sehen wie das Jahr 2020 ausgeht. Noch wichtiger: Sie haben bisher nicht unter Beweis stellen können, das sie auch Geld verdienen. Insofern bin ich das, gerade im Vergleich mit Audius SE, nach der Fusion vorsichtig, auch wegen des Bewertungspotentials.

gruß

Antwort auf Beitrag Nr.: 64.356.449 von trustone am 10.07.20 01:04:12

Das ist ein wunderbarer Hype.

Nach der Entwicklung von TomTailor bin ich bei Klamottenläden eher skeptisch, auch wenn die Situation fundamental anscheinend gut aussieht.

Nachdem die Schwellenländer seit Jahrzehnten auf der Schwelle stehen wird sich das zeitnah wohl nicht ändern.

Zitat von trustone: Global Fashion Group AG;

nach der heutigen Meldung dürfte die Neubewertung stramm weitergehen,

viele Infos dazu gibts im GFG Thread hier und vor allem auch auf ariva,

https://ir.global-fashion-group.com/websites/globalfashion/E…

Das ist ein wunderbarer Hype.

Nach der Entwicklung von TomTailor bin ich bei Klamottenläden eher skeptisch, auch wenn die Situation fundamental anscheinend gut aussieht.

Nachdem die Schwellenländer seit Jahrzehnten auf der Schwelle stehen wird sich das zeitnah wohl nicht ändern.