Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2426)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 434

Gesamt: 12.690.662

Gesamt: 12.690.662

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 12:50 | 2525 | |

| vor 1 Stunde | 2089 | |

| vor 1 Stunde | 1343 | |

| vor 43 Minuten | 910 | |

| vor 12 Minuten | 883 | |

| vor 9 Minuten | 838 | |

| vor 1 Stunde | 786 | |

| vor 1 Stunde | 778 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.881.756 von knigge-beatnik am 09.11.19 18:49:54

Kids Brands House

Zitat von knigge-beatnik: Wer ist Dein Überflieger der Woche "KHB"?

Antwort auf Beitrag Nr.: 61.880.250 von Kleiner Chef am 09.11.19 12:13:37Wer ist Dein Überflieger der Woche "KHB"?

Antwort auf Beitrag Nr.: 61.880.250 von Kleiner Chef am 09.11.19 12:13:37

ÖBB schickt ihren Verlustbringer Stückgut nach München

Die angeblich interessierten Logistiker suchten das Weite. Als Käufer der ÖBB-Stückgut Q-Logistics blieb nur der Münchner Mittelstandsfinanzierer Mutares SE

https://www.derstandard.at/story/2000110376102/oebb-schickt-…

Mutares

Infos über die neueste Mutares BeteiligungÖBB schickt ihren Verlustbringer Stückgut nach München

Die angeblich interessierten Logistiker suchten das Weite. Als Käufer der ÖBB-Stückgut Q-Logistics blieb nur der Münchner Mittelstandsfinanzierer Mutares SE

https://www.derstandard.at/story/2000110376102/oebb-schickt-…

Antwort auf Beitrag Nr.: 61.875.501 von valueanleger am 08.11.19 17:50:37Danke Value, ich habe vor einigen Wochen schon mal auf den Deutz-Chart geschaut, weil es ein solides Unternehmen ist und war wirklich überrascht ... kein Trend sichtbar. Inzwischen sind die Aussichten besser.

Wochenupdate: Key takeaways eines Sanierers!

Am 22.10.2019 fand der erste Kapitalmarkttag bei der Mutares statt. In der Tagesveranstaltung wurde das Unternehmen vorgestellt und es wurde teilweise sehr detailliert auf die Tochterunternehmen eingegangen. Die sehr interessanten Beiträge stehen alle auf der Homepage zur Verfügung. Meine Erkenntnisse eines sehr offenen Kapitalmarktaustausches:Nach 8 Zukäufen 2019: Weiter sehr gut gefüllte Pipeline!

Die Pipeline für Zukäufe bei Mutares war selten so gut wie aktuell. Da Mutares Targets kauft, die negative Margen zwischen 5 und 20 % machen, ist die Bereitschaft grosser Konzerne groß, Randgeschäfte in der aktuellen Zyklik abzustossen. Dabei werden sogen. Bad-Wills verhandelt, d.h. einen Cashanteil der Mutares zur Verfügung gestellt wird, um die Restrukturierungsphase darzustellen. Bis Jahresende wird es weitere Zukäufe geben.

Haftungsbeschränkung für die Holding!

Eine wesentliche Frage im Geschäftsmodell der Mutares lautet: Wie gross ist das Risiko im Falle von Insolvenzen? Jede Einheit wird über eine selbständige Tochter gekauft und restrukturiert. Es gibt grundsätzlich keine Quersubventionierungen, aber auch keine Abflüsse aus der Holding in die Töchter. Damit begrenzt sich das Risiko grundsätzlich auf den Kaufpreis des Targets. Wird hiervon abgewichen, dann sind dies Einzelfallentscheidungen.

Positive Beteiligungen bestimmen die Bewertung der Mutares

Aus den Ausführungen ergibt sich, das für die Bewertung von Mutares die positiven Ergebnisbeiträge der Beteiligungen bestimmend sind. In 2019 wird man deshalb bei der hohen Transaktionsgeschwindigkeit keine Verbesserung auf EBITDA Ebene feststellen können, es gibt aber durchaus Fortschritte in den einzelnen Beteiligungen. So wird der Ergebnisbeitrag nach dem Stand der Planung der STS, Balcke-Dürr und Donges für das Jahr 2020 bei einem EBITDA von 50 Mill. Euro liegen. Diese Entwicklung bestimmt den NAV bei Mutares, aber auch das Exitpotential.

Welche Multiplen man jetzt auch immer für 2020 ansetzt, eines wird deutlich. Der NAV von etwa 13 Euro nach 9 Monaten in 2019 besitzt deutliches Aufwertungspotential für etwa 60 % der Umsätze, die sich aktuell annualisiert auf 1,5 Mrd. Euro belaufen.

Dividende von knapp 10 % auch für 2019!

In der Schlussbetrachtung wird erneut betont, das Mutares einer der besten Dividendenzahler auf dem deutschen Kurszettel bleiben wird. Beraterhonorare, Dividenden aus den Töchtern liefern dafür die Grundlage.

Gelingt es Mutares bis Sommer 2020 noch einen Exit darzustellen, so ist es durch denkbar, das nach 1 Euro in den letzten zwei Jahren, für 2019 noch mehr herausspringen kann.

Mein Fazit: 15 Euro als Kursziel dürfte eine Zwischenstation sein!

Ich bleibe bei meinem Kursziel von 15 Euro bei Mutares. Da das Unternehmen in den letzten Jahren in der Strategie als Sanierer erhebliche Fortschritte gemacht hat, weil man inzwischen einen Namen hat, weil man Targets mit einem höheren Wertschöpfungspotential erwirbt, aber auch weil die aktuelle Zyklik einem Sanierer in die Karten spielt, denke ich, das Mutares für die kommenden Jahre weiteres Überraschungspotential bereithält. Wer den Einblick in den Kapitalmarkttag bei Mutares sich anschaut, der verseht die hohen Insidertransaktionen der jüngeren Vergangenheit.

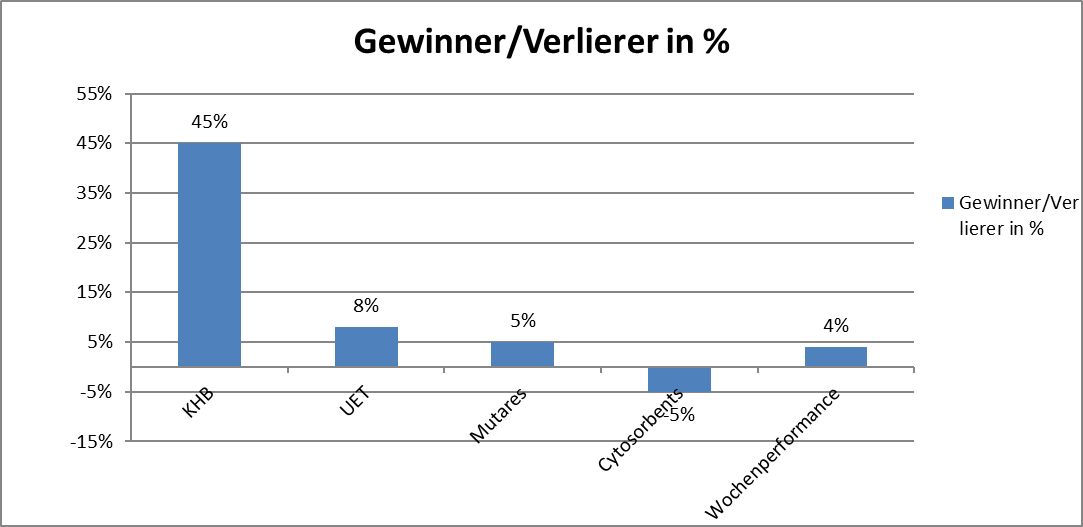

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 26 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 22 % auf 26 %.

Basis für die Wochenperformance von 4 % waren die Kurserholungen der spekulativen Depotwerte, aber auch das gute Marktumfeld, was den meisten Werten grüne Vorzeichen bescherte.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.873.680 von jambam1 am 08.11.19 15:25:15

Richtig, im Chart ist dies noch nicht zu sehen.

Noch überwiegt das misstrauen der Anleger.

Bis Juni 2019 war alles in Ordnung, dann kam das verunsichernde Interview mit dem Chef und die weitere Geschichte kennen wir.

Krönung war dann die Insolvenz eines wichtigen Zulieferers.

Nun geht es wieder vorsichtig nach oben.

Mittelfristig bedeutet in diesem Fall 1-2 Jahre.

Deutz hat durch sein breites Portfolio gute Chancen wieder aus dem Abschwungmodus zu kommen.

Die Börse läuft oft gerne der Entwicklung 6 Monate voraus, der Tiefpunkt scheint somit bereits erreicht zu sein.

Gruß

Value

Zitat von jambam1: Deutz

Die Aktie bewegt sich in den letzten 10 Jahren zwischen 3 € und 7,50 €

Das Hoch aus dem ersten und zweiten Quartal 2019 wurde im dritten Quartal komplett verkauft.

Mag sein, dass es eine Riesenüberraschung gibt. Was bedeutet 'mittelfristig' bei Deutz ?

Der solide Eindruck kommt im Chart nicht zur Geltung.

Richtig, im Chart ist dies noch nicht zu sehen.

Noch überwiegt das misstrauen der Anleger.

Bis Juni 2019 war alles in Ordnung, dann kam das verunsichernde Interview mit dem Chef und die weitere Geschichte kennen wir.

Krönung war dann die Insolvenz eines wichtigen Zulieferers.

Nun geht es wieder vorsichtig nach oben.

Mittelfristig bedeutet in diesem Fall 1-2 Jahre.

Deutz hat durch sein breites Portfolio gute Chancen wieder aus dem Abschwungmodus zu kommen.

Die Börse läuft oft gerne der Entwicklung 6 Monate voraus, der Tiefpunkt scheint somit bereits erreicht zu sein.

Gruß

Value

Antwort auf Beitrag Nr.: 61.872.792 von valueanleger am 08.11.19 13:44:58Deutz

Die Aktie bewegt sich in den letzten 10 Jahren zwischen 3 € und 7,50 €

Das Hoch aus dem ersten und zweiten Quartal 2019 wurde im dritten Quartal komplett verkauft.

Mag sein, dass es eine Riesenüberraschung gibt. Was bedeutet 'mittelfristig' bei Deutz ?

Der solide Eindruck kommt im Chart nicht zur Geltung.

Die Aktie bewegt sich in den letzten 10 Jahren zwischen 3 € und 7,50 €

Das Hoch aus dem ersten und zweiten Quartal 2019 wurde im dritten Quartal komplett verkauft.

Mag sein, dass es eine Riesenüberraschung gibt. Was bedeutet 'mittelfristig' bei Deutz ?

Der solide Eindruck kommt im Chart nicht zur Geltung.

Antwort auf Beitrag Nr.: 61.827.570 von valueanleger am 04.11.19 06:16:29

@Rainolaus,

der frühe Vogel fängt den Wurm und die Rendite.

Eine gute Woche für Deutz.

Mittelfristig hat die Aktie Potential bis in den zweistelligen Bereich.

Gruß

Value

Zitat von valueanleger: Deutz ist vor allem wegen der Insolvenz eines wichtigen Zulieferers unter Druck geraten.

Diese Belastung sollte nur temporär sein.

Beim Thema "Alternative Antriebe" und der Energiewende "Dezentrale Erzeugung, KWK" verschlafen sie den Trend nicht.

https://www.deutz.com/produkte/technologien-loesungen/sprit-…

Gruß

Value

@Rainolaus,

der frühe Vogel fängt den Wurm und die Rendite.

Eine gute Woche für Deutz.

Mittelfristig hat die Aktie Potential bis in den zweistelligen Bereich.

Gruß

Value

KBH - Aufklärung Part II

Hier zur Erinnerung die Präsentationen auf den Kapitalmarktkonferenzen der KBH:

a) Dezember 2017

http://nanoventure.de/index.php/prospekt-praesentationen.htm…

b) Update aus Juli 2018

http://nanoventure.de/index.php/prospekt-praesentationen.htm…

Die Fragen beteffend:

a) Ja, die Tom Tailor Kids Lizenz für die Junior Fashion Gmbh ist exklusiv

b) Die Lizenz gilt für 10 Jahre bis 2027

c) Die Umsatz-Größenordnung Wholesale bewegt sich bei 40 Mill. Euro

d) Ziel ist es mit der Lizenz ein zweitstelliges Vorsteuerergebnis zu erreichen

Gruß

Antwort auf Beitrag Nr.: 61.868.619 von summ24 am 08.11.19 01:49:47

https://www.childhood-business.de/2017/04/24/tom-tailor-kids…

KBH

Vielleicht trägt auch schon das zur Klärung bei: https://www.childhood-business.de/2017/04/24/tom-tailor-kids…