Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2665)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 29.04.24 16:03:47 von

neuester Beitrag 29.04.24 16:03:47 von

Beiträge: 69.638

ID: 937.146

ID: 937.146

Aufrufe heute: 1.579

Gesamt: 12.680.834

Gesamt: 12.680.834

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 23 Minuten | 6144 | |

| vor 1 Stunde | 4956 | |

| vor 50 Minuten | 4757 | |

| vor 35 Minuten | 3025 | |

| vor 26 Minuten | 2499 | |

| vor 44 Minuten | 2380 | |

| vor 15 Minuten | 2339 | |

| vor 19 Minuten | 2255 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 3. | 18.128,97 | -0,26 | 179 | |||

| 2. | 5. | 194,50 | +15,57 | 67 | |||

| 3. | 2. | 0,9700 | -17,80 | 51 | |||

| 4. | 6. | 7,6700 | +4,35 | 45 | |||

| 5. | 4. | 2.341,21 | +0,15 | 37 | |||

| 6. | 19. | 65,20 | -3,76 | 33 | |||

| 7. | 1. | 0,1915 | +1,59 | 29 | |||

| 8. | Neu! | 1,4300 | +5,15 | 27 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.681.608 von Rainolaus am 28.05.19 17:46:14

Schlimm genug, dass du vorhin extra in den PNE Thread gegangen bist um folgende Meldung abzugeben.

Jetzt geht das gepushe hier weiter. Hör mal auf damit.

Meinung? Das geht mir auf die Nerven.

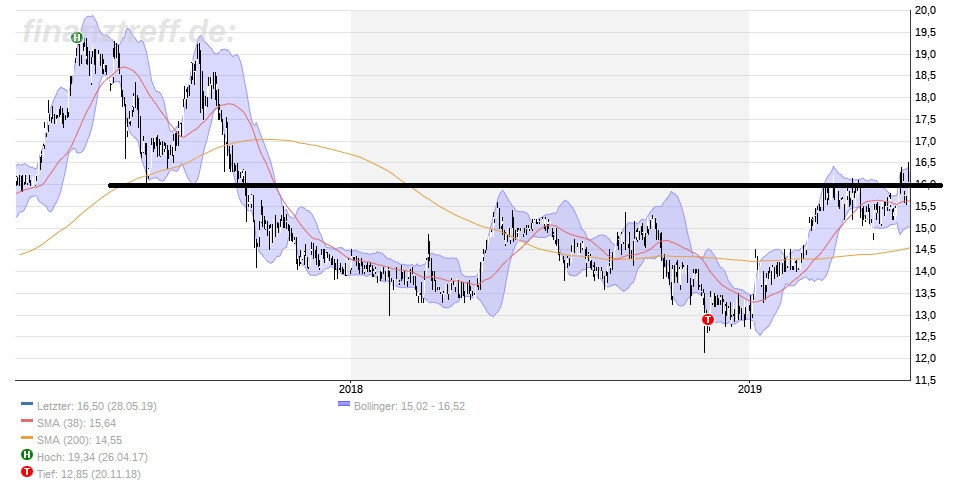

Zitat von Rainolaus: Kann jemand den Chart von Energiekontor deuten? Sehe ich das richtig, dass bei 16€ ein Widerstand nach oben war aus den letzten Monaten der jetzt und heute auf SK Basis nach oben verlassen wurde?

Katjuscha? Meinung?

Schlimm genug, dass du vorhin extra in den PNE Thread gegangen bist um folgende Meldung abzugeben.

Zitat von Rainolaus: Kleiner Chef ist bei Energiekontor eingesteigen. Ich denke da ist in den nächsten Monaten/Jahren mehr zu holen.

Jetzt geht das gepushe hier weiter. Hör mal auf damit.

Meinung? Das geht mir auf die Nerven.

Kann jemand den Chart von Energiekontor deuten? Sehe ich das richtig, dass bei 16€ ein Widerstand nach oben war aus den letzten Monaten der jetzt und heute auf SK Basis nach oben verlassen wurde?

Katjuscha? Meinung?

Katjuscha? Meinung?

Antwort auf Beitrag Nr.: 60.680.549 von Dicki10 am 28.05.19 16:04:51

Ich baue vor allem NICHT auf Achleitner. Und der sitzt da immer noch im Boot.

Zitat von Dicki10: Hey.[/url]

Ich weiss dass Deutsche Bank kein Small Cap ist.

Da Herr Sewing bis jetzt immer Wort gehalten hat und er gute Versprechungen fuer dieses Jahr gemacht hat, bin ich eingestiegen.

Baut hier auch jemand auf Herrn Sewing?

L. G

Ich baue vor allem NICHT auf Achleitner. Und der sitzt da immer noch im Boot.

Antwort auf Beitrag Nr.: 60.676.163 von Rainolaus am 28.05.19 09:09:39

Steuererhöhungen ... Strompreiserhöhungen

wer bezahlt das ? und wie macht das untere Mittelstand abwärts ?

sehr fantasievoll und ideenreich diese Politik - gestern wurden noch Sparlampen erzwungen und heute sollen alle mit Strom Autofahren.

ballaballa

das ist alles nicht zu Ende gedacht und zumindest der kleine Michel weiß bald nicht mehr ein noch aus, bloß damit ein paar Energieaktien um 10 Prozent steigen können.

menschlich gedacht ist das eine Katastrophe 😟

Zitat von Rainolaus: Energiekontor

Insgesamt eine sehr gutes Langfrist-Investment insbesondere nach der letzten EU-Wahl und Stärkung der Grünen.

Aufgrund dieses Umstandes bleibt zu hoffen, dass auf grund der ganzen CO2-Diskussionen rund um Greta die Windkraft Ausschreibungen reformiert werden.

Das eigentliche Highlight ist für mich dabei, dass sich die Anlagen mittlerweile auch ohne staatliche Förderungen rechnen.

Weiter steigenden Strompreise dürfen auch Rückenwind bedeuten.

...

Steuererhöhungen ... Strompreiserhöhungen

wer bezahlt das ? und wie macht das untere Mittelstand abwärts ?

sehr fantasievoll und ideenreich diese Politik - gestern wurden noch Sparlampen erzwungen und heute sollen alle mit Strom Autofahren.

ballaballa

das ist alles nicht zu Ende gedacht und zumindest der kleine Michel weiß bald nicht mehr ein noch aus, bloß damit ein paar Energieaktien um 10 Prozent steigen können.

menschlich gedacht ist das eine Katastrophe 😟

Antwort auf Beitrag Nr.: 60.680.549 von Dicki10 am 28.05.19 16:04:51

Allzeittuefs koennen hält Chancen darstellen

Zitat von Dicki10: Hey.

Ich weiss dass Deutsche Bank kein Small Cap ist.

Da Herr Sewing bis jetzt immer Wort gehalten hat und er gute Versprechungen fuer dieses Jahr gemacht hat, bin ich eingestiegen.

Baut hier auch jemand auf Herrn Sewing?

https://www.springerprofessional.de/finanzbranche/bankstrate…

L. G

Trading Spotlight

Hallo zusammen

Hey.Ich weiss dass Deutsche Bank kein Small Cap ist.

Da Herr Sewing bis jetzt immer Wort gehalten hat und er gute Versprechungen fuer dieses Jahr gemacht hat, bin ich eingestiegen.

Baut hier auch jemand auf Herrn Sewing?

https://www.springerprofessional.de/finanzbranche/bankstrate…

L. G

Antwort auf Beitrag Nr.: 60.678.839 von halbgott am 28.05.19 13:30:27KPMG rechnet doch mit dem EV, da sind die Schulden bereits in den ermittelten Wert eingerechnet.

Societa Sportiva Lazio

Die neue KPMG Liste ist da, alle Bewertungen gibt es auf Seite 25. Lazio mit einem der stärksten Anstiege alle Fussballvereine, nämlich +23% (Seite 13)KPMG bewertet inkl. Transfereinnahmen und möglichen stillen Reserven.

Konkret wird Lazio jetzt mit 297 Mio bewertet, die aktuelle Börsenkapitalisierung liegt bei 79 Mio. Der Abstand zur neuen KPMG Bewertung beträgt 275%, wenn man die relevanten Schulden von der Börsenkapitalisierung abzieht kommt man auf 215%.

Aufgrund des Pokalsieges hat sich Lazio erneut für die Gruppenphase der EL qualifizieren können, d.h. die Einnahmen aus dem operativem Geschäft werden konstant bleiben und ggf. leicht steigen oder fallen. Bei den für so einen sehr kleinen Verein wie Lazio sehr wichtigen Transfereinnahmen könnte es spekulativ sogar zu explosiven Mehreinnahmen kommen. Im Raum steht ein Transfer von dem Spieler Milinkovic-Savic mit einer spekulierten Transfersumme zwischen 80 und 100 Mio, einige Quellen sind sich sicher, daß es kaum unter 100 Mio stattfinden würde.

Buchmacherquoten für einen Wechsel von Milinkovic-Savic liegen bei 1,12. Das heisst es wird als hochwahrscheinlich angesehen, ähnlich wie damals bei Dembele.

Quellen:

KPMG Football Clubs’ Valuation 2019

https://www.footballbenchmark.com/documents/files/public/KPM…

Buchmacherquoten für Transferwechsel

kann man nicht direkt verlinken, links auf Transfer Spezial klicken, dann nach Vornamen suchen, also Sergej Milinkovic-Savic

https://www.betfair.com/sport/football?marketId=924.17406182…

Update

Verkauf: 3 % EAK zu 17,3 Euro: Grund:Ich nehme Gewinne mit bei der Erlebnis-Akademie, nach den unten den Erwartungen liegenden Ergebnis für 2018, die gestern publiziert wurden.

Kauf 5 % Depotanteil EKT zu 16,4 Euro. Gründe

1. EKT wird wieder in die Wachstumsspur kommen ab 2020

2. Vorab wird der Newsflow positiv sein, da weitere Projektmeldungen, PPA´s in DE und USA folgen dürften für Realisierung in 2020.

3. Das Repowering wird ab 2020 wieder Fahrt aufnehmen, für eigene, aber primär auch für Fremdparks, da erste Parks aus der Förderung fallen.

4. Der aktuelle politische Rückenwind spricht für die Aktie, nach dem Wahldesaster der etablierten Parteien. Kein Wunder, wenn aus Atom und Kohle aussteigt, aber beim Zubau der erneuerbaren pennt, der deutlich zurückgeht., d.h. hier werden Jahre verschlafen gerade vor dem Hintergrund das Wind und Solar die günstigsten Energiequellen sind in Deutschland, vor den fossilen.

5. Zur Bewertung hatte ich bereits viel geschrieben. Reichlich Luft wer einen langen Atem hat.

5. Mein erstes Kursziel auf Sicht 12 Monate lautet 25 Euro.

Gruß

Antwort auf Beitrag Nr.: 60.677.015 von fallencommunist am 28.05.19 10:26:12

@Fallen: Es ist schwer Abo Wind heranzuziehen, weil ein Projektierer grundsätzlich risikoreicher als ein Bestandshalter. Klar nun ist EKT beides. Dennoch geht es darum einen Ansatz für die Bewertung zu finden. Hier ist man im Bereich Betriebsführung und Bestandshaltung/Energieerzeugung/Betriebsführung mit einem EBITDA von 42,5 Mill. Euro unterwegs. Allein dieser Bereich Bestandhaltung/Energieerzeugung und Betriebsführung ist mehr wert, nach den gestern dargestellten Bewertungsparametern mehr wert als die gesamte Bewertung von EKT.

Wenn man ein Peer heranziehen will, dann ist es Abo-Invest, allerdings deutlich kleiner als EKT.

Wenn man die Bewertungsmultiplen EV/EBITDA heranzieht, dann gilt für Bestandhalter

bis 100 MW Multiple 9

ab 200 MW Multiple 10 und

ab 500 MW Multiple 11

aus den aktuellen Marktbewertungen heraus. Dargestellt ist es auch hier:

Weil in der Projektierung das Geschäft in DE in den letzten Jahren zum Erliegen gekommen ist (siehe Ausschreibungsverfahren, die nicht mal auf alle Projekte Angebote erhalten), wird EKT für diesen Bereich mit Null bewertet, während Abo-Wind aufgrund der Stetigkeit und Internationalität ein KUV von etwa 0,75 zugestanden wird, zeigt dies das Aufwärtspotential bei EKT.

Abo-Wind ist eher vergleichbar mit PNE - beides Projektierer. natürlich ist Abo-Wind stetiger als PNE.

Für EKT gilt, das man aktuell sich international stärker positioniert/national auf PPA sich ausrichtet und bei der Projektierung in eine Größenordnung regelmässiger Projekte von Abo-Wind wachsen will.

Bedeutet: Wenn bei EKT die 290 MW im Eigenbestand schon unterbewertet sind, dann besteht bei EKT weiteres Aufwärtspotential im Segment der Projektierung von über 100 Mill. Euro. Dies ist eine etwas andere Herleitung für das Aufwertungspotential von EKT von 30 Euro für 2020.

Gruß

Abo Invest/Abo Wind und EKT: Ein paar Überlegungen!

Zitat von fallencommunist: Habt ihr Energiekontor mal systematisch mit Abo Wind verglichen? Ich habe mir EKR nicht im Detail angeschaut aber oberflächlich stellt es sich mir wie folgt dar:

- bzgl. Geschäftsfeld und Umsatz sind beide gut vergleichbar (ausser das EKR auch die Parks betreibt und Abo nicht/kaum)

- Die Erträge beider Firmen sind sehr ähnlich. Abo etwas beständiger als EKR

- EKR hat mehr Leverage (Schulden sind bei der Bewertung noch abzuziehen)

- Beide sind Gründer-geführt

Ich komme bei beiden Firmen auf etwa den gleichen fair value (Multiple auf Umsatz*durchschnittliche Marge plus Cash minus Schulden). Allerdings notiert Abo bei 113m und EKT bei 235m.

@Fallen: Es ist schwer Abo Wind heranzuziehen, weil ein Projektierer grundsätzlich risikoreicher als ein Bestandshalter. Klar nun ist EKT beides. Dennoch geht es darum einen Ansatz für die Bewertung zu finden. Hier ist man im Bereich Betriebsführung und Bestandshaltung/Energieerzeugung/Betriebsführung mit einem EBITDA von 42,5 Mill. Euro unterwegs. Allein dieser Bereich Bestandhaltung/Energieerzeugung und Betriebsführung ist mehr wert, nach den gestern dargestellten Bewertungsparametern mehr wert als die gesamte Bewertung von EKT.

Wenn man ein Peer heranziehen will, dann ist es Abo-Invest, allerdings deutlich kleiner als EKT.

Wenn man die Bewertungsmultiplen EV/EBITDA heranzieht, dann gilt für Bestandhalter

bis 100 MW Multiple 9

ab 200 MW Multiple 10 und

ab 500 MW Multiple 11

aus den aktuellen Marktbewertungen heraus. Dargestellt ist es auch hier:

Weil in der Projektierung das Geschäft in DE in den letzten Jahren zum Erliegen gekommen ist (siehe Ausschreibungsverfahren, die nicht mal auf alle Projekte Angebote erhalten), wird EKT für diesen Bereich mit Null bewertet, während Abo-Wind aufgrund der Stetigkeit und Internationalität ein KUV von etwa 0,75 zugestanden wird, zeigt dies das Aufwärtspotential bei EKT.

Abo-Wind ist eher vergleichbar mit PNE - beides Projektierer. natürlich ist Abo-Wind stetiger als PNE.

Für EKT gilt, das man aktuell sich international stärker positioniert/national auf PPA sich ausrichtet und bei der Projektierung in eine Größenordnung regelmässiger Projekte von Abo-Wind wachsen will.

Bedeutet: Wenn bei EKT die 290 MW im Eigenbestand schon unterbewertet sind, dann besteht bei EKT weiteres Aufwärtspotential im Segment der Projektierung von über 100 Mill. Euro. Dies ist eine etwas andere Herleitung für das Aufwertungspotential von EKT von 30 Euro für 2020.

Gruß