Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3926)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 26

Gesamt: 12.701.266

Gesamt: 12.701.266

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 08.05.24, 11:56 | 196 | |

| gestern 20:31 | 136 | |

| 11.05.24, 11:52 | 92 | |

| 17.08.12, 13:14 | 90 | |

| gestern 22:50 | 71 | |

| vor 23 Minuten | 63 | |

| gestern 22:33 | 61 | |

| 19.04.24, 21:30 | 56 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 0,2170 | +3,33 | 48 | |||

| 2. | 2. | 18.763,00 | -0,01 | 44 | |||

| 3. | 3. | 168,47 | -2,04 | 29 | |||

| 4. | 4. | 0,1640 | 0,00 | 21 | |||

| 5. | 6. | 0,2980 | -3,87 | 17 | |||

| 6. | 5. | 2,5600 | -6,91 | 17 | |||

| 7. | 7. | 898,78 | +1,27 | 13 | |||

| 8. | 8. | 10,320 | 0,00 | 12 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.249.153 von katjuscha-research am 02.07.17 22:15:29Man kann sich als Blaupause ruhig Zalando anschauen. Als die an die Börse gingen, waren sie auch mit Ach und Krach unterwegs Richtung Break Even, was zuvor keiner für möglich gehalten hätte und anschließend sind sie sogar in die Gewinnzone gekommen und haben sich prächtig entwickelt. Ich bin nur wahrlich kein Venture Capital Groupie, aber bei Rocket Internet sehe ich doch ein deutlich positives CRV. Sie haben auch die nötige Kohle, um die Beteiligungen durch die Expansions- und Verlustzone zu bringen, ohne auf Deibel komm raus auf neue Finanzierungsrunden angewiesen zu sein. Ganz anders als German Startups Group, mic, Auden etc, da wechseln sich Seuche und Siechtum mit Unvermögen (im doppelten Wortsinn) ab. Klar ist aber auch, dass RI selbstverständlich erheblich stärker von der allgemeinen Börsenlage abhängig ist als andere Unternehmen.

Antwort auf Beitrag Nr.: 55.248.001 von Kleiner Chef am 02.07.17 16:02:29

Nee sorry, den Schuh zieh ich mir nicht an.

Das man mich für so oberflächlich und ungesund selektiv hält, hätt ich nicht gedacht. Ich mache mir durchaus sehr kritische Gedanken um meine Depotwerte. Und vergess mal nicht, dass ich Rocket Internet vor einem halben Jahr noch nicht im Depot hatte! Was schließt du denn daraus, hinsichtlich deiner Argumentation man würde die Aktien anders betrachten wenn man sie im Depot hat? Ich muss ja also offensichtlich auch zum Zeitpunkt als ich sie nicht im Depot hatte, irgendwas entdeckt haben was mich zum Kauf ermutigt hat. Das hat sich lediglich bis heute nicht verändert.

Man sollte halt mal etwas unterscheiden, erstens zwischen Delivery Hero und Rocket Internet, und zweitens auch bei Delivery Hero mal genauer hinschauen, statt nur zu sagen die würden pauschal große Verluste machen. Ein wenig genauer ins Zahlenwerk der Rocket Internet Beteiligungen sollte man schon eintauchen. Einige Töchter bei Delivery Hero machen genauso bereits leichte Gewinne wie einige Beteiligungen anderer Branchen innerhalb des Rocket-Portfolios. Es wäre durchaus machbar (wenn man es drauf anlegen würde) relativ kurzfristig Gewinne auszuweisen, aber das hat halt nicht erste Priorität.

Und ich guck ja nicht blauäugig nach vorne. Na klar werden viele Beteiligungen von RI scheitern, ähnlich wie bei einem Biotec wie Morphosys, wo auch 90% der Projekte scheitern. Das wird bei RI auch so kommen. Und RI wird auch weiterhin operativ Verluste machen. Die Leute scheinen aber nicht zu begreifen, dass der Cashbestand und die Werte der Beteiligungen insgesamt trotzdem weiter steigen können, weil man halt sehen muss, dass RI die Beteiligungen meistens verkauft, wenn sie kurz vor dem BreakEven stehen. Man hat daher meist dauerhaft operative Verluste in den Beteiligungen auszuweisen, zumal einen großen Teil der Beteiligungen auch abschreiben muss, aber durch die wenigen Beteiligungen, die dann groß rauskommen, steigt der innere Wert weiter. Und dabei unterstelle ich keineswegs dass DH die Vorschusslorbeeren alle einhält oder das sich hellofresh in allen Märkten durchsetzt oder die vielen Beteiligungen, die in der Global Fashion Group oder im Onlinebereich anderen Branchen zusammengefasst sind. Auch da würde ich mal empfehlen, ins Detail zu gehen. Es gibt nämlich durchaus interessante sehr wachstumsstarke Unternehmen darunter, die in den hiesigen Foren noch unterm Radar laufen und die auch schon am BreakEven kratzen. Kannst ja mal den letzten RI Geschäftsbericht vorurteilsfrei durchackern! Mir fiel das lange Zeit auch schwer, weil ich Vorurteile gegenüber den Samwer-Brüdern hatte. Aber irgendwann muss man mal aufs Zahlenwerk schauen. RI hat aktuell knapp 2,1 Mrd € Cash bei Finanzverbindlichkeiten (eine Anleihe, die man zurückkauft) von 0,2 Mrd €. Dem stehen 3,1 Mrd MarketCap gegenüber. Sorry, aber mir kann nunmal niemand erzählen, dass all die Unternehmen im Portfolio von RI, die ich mir detailliert angeschaut habe, nur 1,2 Mrd € wert sind, egal ob DH zu teuer an die Börse gekommen ist oder nicht. Da müsste ich schon unterstellen, dass die Beteiligungen insgesamt 60% zu hoch bewertet sind. Nee, ich bin ja durchaus auch kritisch was derzeitige Bewertungen vieler Aktien angeht, aber das fänd ich dann doch übertrieben.

Wenn der eigene Wert im Depot günstiger als die Peergruppe ist, dann kommt man zu dem Ergebnis, die Aktie ist aber günstig. Logisch geht anders und mit gesundem Investorenverstand hat das wenig zu tun.

Nee sorry, den Schuh zieh ich mir nicht an.

Das man mich für so oberflächlich und ungesund selektiv hält, hätt ich nicht gedacht. Ich mache mir durchaus sehr kritische Gedanken um meine Depotwerte. Und vergess mal nicht, dass ich Rocket Internet vor einem halben Jahr noch nicht im Depot hatte! Was schließt du denn daraus, hinsichtlich deiner Argumentation man würde die Aktien anders betrachten wenn man sie im Depot hat? Ich muss ja also offensichtlich auch zum Zeitpunkt als ich sie nicht im Depot hatte, irgendwas entdeckt haben was mich zum Kauf ermutigt hat. Das hat sich lediglich bis heute nicht verändert.

Man sollte halt mal etwas unterscheiden, erstens zwischen Delivery Hero und Rocket Internet, und zweitens auch bei Delivery Hero mal genauer hinschauen, statt nur zu sagen die würden pauschal große Verluste machen. Ein wenig genauer ins Zahlenwerk der Rocket Internet Beteiligungen sollte man schon eintauchen. Einige Töchter bei Delivery Hero machen genauso bereits leichte Gewinne wie einige Beteiligungen anderer Branchen innerhalb des Rocket-Portfolios. Es wäre durchaus machbar (wenn man es drauf anlegen würde) relativ kurzfristig Gewinne auszuweisen, aber das hat halt nicht erste Priorität.

Und ich guck ja nicht blauäugig nach vorne. Na klar werden viele Beteiligungen von RI scheitern, ähnlich wie bei einem Biotec wie Morphosys, wo auch 90% der Projekte scheitern. Das wird bei RI auch so kommen. Und RI wird auch weiterhin operativ Verluste machen. Die Leute scheinen aber nicht zu begreifen, dass der Cashbestand und die Werte der Beteiligungen insgesamt trotzdem weiter steigen können, weil man halt sehen muss, dass RI die Beteiligungen meistens verkauft, wenn sie kurz vor dem BreakEven stehen. Man hat daher meist dauerhaft operative Verluste in den Beteiligungen auszuweisen, zumal einen großen Teil der Beteiligungen auch abschreiben muss, aber durch die wenigen Beteiligungen, die dann groß rauskommen, steigt der innere Wert weiter. Und dabei unterstelle ich keineswegs dass DH die Vorschusslorbeeren alle einhält oder das sich hellofresh in allen Märkten durchsetzt oder die vielen Beteiligungen, die in der Global Fashion Group oder im Onlinebereich anderen Branchen zusammengefasst sind. Auch da würde ich mal empfehlen, ins Detail zu gehen. Es gibt nämlich durchaus interessante sehr wachstumsstarke Unternehmen darunter, die in den hiesigen Foren noch unterm Radar laufen und die auch schon am BreakEven kratzen. Kannst ja mal den letzten RI Geschäftsbericht vorurteilsfrei durchackern! Mir fiel das lange Zeit auch schwer, weil ich Vorurteile gegenüber den Samwer-Brüdern hatte. Aber irgendwann muss man mal aufs Zahlenwerk schauen. RI hat aktuell knapp 2,1 Mrd € Cash bei Finanzverbindlichkeiten (eine Anleihe, die man zurückkauft) von 0,2 Mrd €. Dem stehen 3,1 Mrd MarketCap gegenüber. Sorry, aber mir kann nunmal niemand erzählen, dass all die Unternehmen im Portfolio von RI, die ich mir detailliert angeschaut habe, nur 1,2 Mrd € wert sind, egal ob DH zu teuer an die Börse gekommen ist oder nicht. Da müsste ich schon unterstellen, dass die Beteiligungen insgesamt 60% zu hoch bewertet sind. Nee, ich bin ja durchaus auch kritisch was derzeitige Bewertungen vieler Aktien angeht, aber das fänd ich dann doch übertrieben.

Antwort auf Beitrag Nr.: 55.247.221 von Kleiner Chef am 02.07.17 11:33:34"Ich gehe aktuell für 2019 von 30 Mill. Euro Umsatz aus dem neuen Angebot aus. Das wirft bereits einen dicken schwarzen Ergebnisbeitrag ab und dürfte noch nicht im Kurs enthalten sein."

Na ja, Vectron hat ein KGV von über 50. Die MK beträgt knapp 220 Mio. Euro bei einem Umsatz von 33,7 Mio. Euro (2016) und einem Gewinn von 3 Mio. Euro. Da ist schon sehr viel vorweg genommen.

Ich habe 5 Jahre ein Restaurant mit 60 Plätzen betrieben. Die Reservierungsapp hätte ich nicht genutzt. Sicher, manchmal hat das Telefon genervt, wenn eine Reservierungsanruf kam, aber die Gäste wollten teilweise bestimmte Tische oder hatten Fragen, wenn sie uns auf Tripadvisor gefunden haben und erstmalig zu uns wollten. Auch Essensbestellungen (wir hatten keinen Lieferservice) nahmen wir lieber telefonisch an, da wir original thailändische Küche anboten. Der Eine wollte es nicht so scharf haben, der Andere keine getrockneten Krabben im Papayasalat, der Nächste hatte Fragen, etc.. Das wäre über eine App nur sehr umständlich gegangen. Wir hatten übrigens ein Vectron System und waren sehr zufrieden.

"Dem steht die Marketingpower von Coca-Cola gegenüber im Vectron Fall."

Die Frage ist, wie viel Marketingpower Coca-Cola investiert. Was ist deren Gewinn an der Geschichte? Dass das Logo beim Öffnen der App aufleuchtet? Gibt es irgendwo eine Info darüber, wie viel sie monetär investieren wollen? Es wurde gesagt, dass CC das Marketing bezahlt. Holen die sich die Kosten von Vectron hälftig wieder aber Vectron darf den Gewinn behalten? Tiefergehendes über die Kooperation habe ich noch nicht gefunden, mir scheint es aber unwahrscheinlich, dass CC dutzende Millionen Euro für das Marketing ausgibt und zusieht wie Vectron, ohne etwas zu inveestieren, fette Gewinne einsackt.

Generell: Der Kampf um die Essensbestellungen und Lieferungen geht nach dem Prinzip "The winner takes it all". Es wird nur eine einzige große Firma übrig bleiben, so wie bei Suchmaschinen, Onlineauktionshäusern, etc. Kein Kunde wird sich durch mehrere Anbieter clicken wollen. Und da wird Get Happy nicht vorne dabei sein, weil kein Lieferservice angeboten wird.

Viele Grüße aus Chiang Mai/Thailand

Na ja, Vectron hat ein KGV von über 50. Die MK beträgt knapp 220 Mio. Euro bei einem Umsatz von 33,7 Mio. Euro (2016) und einem Gewinn von 3 Mio. Euro. Da ist schon sehr viel vorweg genommen.

Ich habe 5 Jahre ein Restaurant mit 60 Plätzen betrieben. Die Reservierungsapp hätte ich nicht genutzt. Sicher, manchmal hat das Telefon genervt, wenn eine Reservierungsanruf kam, aber die Gäste wollten teilweise bestimmte Tische oder hatten Fragen, wenn sie uns auf Tripadvisor gefunden haben und erstmalig zu uns wollten. Auch Essensbestellungen (wir hatten keinen Lieferservice) nahmen wir lieber telefonisch an, da wir original thailändische Küche anboten. Der Eine wollte es nicht so scharf haben, der Andere keine getrockneten Krabben im Papayasalat, der Nächste hatte Fragen, etc.. Das wäre über eine App nur sehr umständlich gegangen. Wir hatten übrigens ein Vectron System und waren sehr zufrieden.

"Dem steht die Marketingpower von Coca-Cola gegenüber im Vectron Fall."

Die Frage ist, wie viel Marketingpower Coca-Cola investiert. Was ist deren Gewinn an der Geschichte? Dass das Logo beim Öffnen der App aufleuchtet? Gibt es irgendwo eine Info darüber, wie viel sie monetär investieren wollen? Es wurde gesagt, dass CC das Marketing bezahlt. Holen die sich die Kosten von Vectron hälftig wieder aber Vectron darf den Gewinn behalten? Tiefergehendes über die Kooperation habe ich noch nicht gefunden, mir scheint es aber unwahrscheinlich, dass CC dutzende Millionen Euro für das Marketing ausgibt und zusieht wie Vectron, ohne etwas zu inveestieren, fette Gewinne einsackt.

Generell: Der Kampf um die Essensbestellungen und Lieferungen geht nach dem Prinzip "The winner takes it all". Es wird nur eine einzige große Firma übrig bleiben, so wie bei Suchmaschinen, Onlineauktionshäusern, etc. Kein Kunde wird sich durch mehrere Anbieter clicken wollen. Und da wird Get Happy nicht vorne dabei sein, weil kein Lieferservice angeboten wird.

Viele Grüße aus Chiang Mai/Thailand

Antwort auf Beitrag Nr.: 55.247.902 von katjuscha-research am 02.07.17 15:37:09

fallen grundsätzlich in die Rubrik des Beitrags von M. Koch von vor einer Woche

"Ich hasse diese Börse!"......aber jeder macht mit.

Wir unterhalten uns hier einerseits über Multiplen, die jenseits des Vertretbaren sind, weil

Prognosen auf viele Jahre in die Zukunft erstellt werden. Diese Entwicklung ist absolut ungesund.

Man argumentiert mit Umsatzmultiplen von 10 bei Companies, die rote Zahlen schreiben. Wenn der eigene Wert im Depot günstiger als die Peergruppe ist, dann kommt man zu dem Ergebnis, die Aktie ist aber günstig. Logisch geht anders und mit gesundem Investorenverstand hat das wenig zu tun.

Aus der Brille RI argumentiert hast Du recht, weil der innere Wert formal eine Unterbewertung signalisiert, wissend das die Beteiligungen aber jenseits von gut und böse bewertet sind. Das kommt ja auch dadurch zum Ausdruck, das viele IPO´s primär gemacht werden, um den Altaktionären die Chance zu geben, abzuladen.

Wenn die Börse nun im Sommerloch tatsächlich korrigiert, dann sind dies die ersten Werte, die

überproportional verlieren, weil die IPO´s sämtliche Bewertungsspielräume ausgenutzt haben. Und: Die Wahrscheinlichkeit, daß wir hier eine zweite Amazon ausgraben ist minimal. Das CRV passt also nicht.

Wenn ich mich nun mit einem solchen Wert beteilige im Depot, Vectron dann deshalb, weil sie schwarze Zahlen schreiben und ich habe ein Szenario 2019 hier dargestellt, was von der Bewertung her Spielraum läßt, auch weil es mehrere Trigger beinhaltet.

Dennoch habe ich auch darauf hingewiesen, daß Vectron kurzfristig durchaus Potential in Richtung Süden hat. Wer das auch so sieht, den kann ich verstehen, wenn er verkauft.

Gruß

Die Aktien, die wir hier diskutieren, .......

Zitat von katjuscha-research: Man muss aber schon genau hingucken.

Amazon bedroht eher solche Geschäftsmodelle wie Hellofresh (falls Amazon in Deutschland stärker aktiv werden will) oder Blue Apron (in den USA). Wobei Hellofresh schon eine starke Marktstellung hat, und unter Umständen muss sich Amazon auch erstmal einkaufen. Trotzdem würd ich dort noch am ehesten Konkurrenz durch Amazon sehen.

Delivery Hero hat ja verschiedene Töchter und viel mehr Länder mit teilweise unterschiedlichen Geschäftsmodellen. Man ist aber insgesamt halt ein Lieferdienst von Fertigessen, und übernimmt letztlich die Lieferung von bestehenden Restaruantketten. Zuletzt hat man das deutschlandweit für McDonalds übernommen, was die Umsatz ab dem 2.Halbjahr nochmal deutlich ankurbeln dürfte. Amazon hingegen sieht sich eher wie Hellofresh oder Lidl als Versandhändler. Deshalb kauft Amazon in den USA eben auch Lebensmittelunternehmen auf, aber keine Restaurantketten. Amazon verkauft also Produkte aus dem Supermarkt und liefert sie nach Hause. Das Essen selbst müssen die Kunden dann aber noch selbst zubereiten. Delivery Heros Tochterfirmen hingegen sind nur die Lieferdienste, was nicht groß Marge bringt, aber ein riesiger Wachstumsmarkt ist, wenn man genug Restaurantketten und Ähnliches als Partner gewinnt.

Ich denke jedenfalls, dass DH nicht ohne Grund so einen guten Börsenstart hingelegt hat, während Blue Apron in den USA ziemlich schlecht weggekommen ist. Für mich ist das nachvollziehbar.

Allerdings würd ich jetzt auch nicht mehr in DH investieren. Ist dann für mich einfach eine Bewertungsfrage, wieso ich Rocket Internet vorziehe. Bei RI liegt der innere Wert halt mindestens 55-60% über dem aktuellen Kurs. Selbst wenn ich noch jahrelange Verluste und 30% Abschreibungen auf die Topunternehmen HF, DH und Co unterstelle, würde man wohl noch 20% unter innerem Wert notieren.

fallen grundsätzlich in die Rubrik des Beitrags von M. Koch von vor einer Woche

"Ich hasse diese Börse!"......aber jeder macht mit.

Wir unterhalten uns hier einerseits über Multiplen, die jenseits des Vertretbaren sind, weil

Prognosen auf viele Jahre in die Zukunft erstellt werden. Diese Entwicklung ist absolut ungesund.

Man argumentiert mit Umsatzmultiplen von 10 bei Companies, die rote Zahlen schreiben. Wenn der eigene Wert im Depot günstiger als die Peergruppe ist, dann kommt man zu dem Ergebnis, die Aktie ist aber günstig. Logisch geht anders und mit gesundem Investorenverstand hat das wenig zu tun.

Aus der Brille RI argumentiert hast Du recht, weil der innere Wert formal eine Unterbewertung signalisiert, wissend das die Beteiligungen aber jenseits von gut und böse bewertet sind. Das kommt ja auch dadurch zum Ausdruck, das viele IPO´s primär gemacht werden, um den Altaktionären die Chance zu geben, abzuladen.

Wenn die Börse nun im Sommerloch tatsächlich korrigiert, dann sind dies die ersten Werte, die

überproportional verlieren, weil die IPO´s sämtliche Bewertungsspielräume ausgenutzt haben. Und: Die Wahrscheinlichkeit, daß wir hier eine zweite Amazon ausgraben ist minimal. Das CRV passt also nicht.

Wenn ich mich nun mit einem solchen Wert beteilige im Depot, Vectron dann deshalb, weil sie schwarze Zahlen schreiben und ich habe ein Szenario 2019 hier dargestellt, was von der Bewertung her Spielraum läßt, auch weil es mehrere Trigger beinhaltet.

Dennoch habe ich auch darauf hingewiesen, daß Vectron kurzfristig durchaus Potential in Richtung Süden hat. Wer das auch so sieht, den kann ich verstehen, wenn er verkauft.

Gruß

Antwort auf Beitrag Nr.: 55.247.221 von Kleiner Chef am 02.07.17 11:33:34Man muss aber schon genau hingucken.

Amazon bedroht eher solche Geschäftsmodelle wie Hellofresh (falls Amazon in Deutschland stärker aktiv werden will) oder Blue Apron (in den USA). Wobei Hellofresh schon eine starke Marktstellung hat, und unter Umständen muss sich Amazon auch erstmal einkaufen. Trotzdem würd ich dort noch am ehesten Konkurrenz durch Amazon sehen.

Delivery Hero hat ja verschiedene Töchter und viel mehr Länder mit teilweise unterschiedlichen Geschäftsmodellen. Man ist aber insgesamt halt ein Lieferdienst von Fertigessen, und übernimmt letztlich die Lieferung von bestehenden Restaruantketten. Zuletzt hat man das deutschlandweit für McDonalds übernommen, was die Umsatz ab dem 2.Halbjahr nochmal deutlich ankurbeln dürfte. Amazon hingegen sieht sich eher wie Hellofresh oder Lidl als Versandhändler. Deshalb kauft Amazon in den USA eben auch Lebensmittelunternehmen auf, aber keine Restaurantketten. Amazon verkauft also Produkte aus dem Supermarkt und liefert sie nach Hause. Das Essen selbst müssen die Kunden dann aber noch selbst zubereiten. Delivery Heros Tochterfirmen hingegen sind nur die Lieferdienste, was nicht groß Marge bringt, aber ein riesiger Wachstumsmarkt ist, wenn man genug Restaurantketten und Ähnliches als Partner gewinnt.

Ich denke jedenfalls, dass DH nicht ohne Grund so einen guten Börsenstart hingelegt hat, während Blue Apron in den USA ziemlich schlecht weggekommen ist. Für mich ist das nachvollziehbar.

Allerdings würd ich jetzt auch nicht mehr in DH investieren. Ist dann für mich einfach eine Bewertungsfrage, wieso ich Rocket Internet vorziehe. Bei RI liegt der innere Wert halt mindestens 55-60% über dem aktuellen Kurs. Selbst wenn ich noch jahrelange Verluste und 30% Abschreibungen auf die Topunternehmen HF, DH und Co unterstelle, würde man wohl noch 20% unter innerem Wert notieren.

Amazon bedroht eher solche Geschäftsmodelle wie Hellofresh (falls Amazon in Deutschland stärker aktiv werden will) oder Blue Apron (in den USA). Wobei Hellofresh schon eine starke Marktstellung hat, und unter Umständen muss sich Amazon auch erstmal einkaufen. Trotzdem würd ich dort noch am ehesten Konkurrenz durch Amazon sehen.

Delivery Hero hat ja verschiedene Töchter und viel mehr Länder mit teilweise unterschiedlichen Geschäftsmodellen. Man ist aber insgesamt halt ein Lieferdienst von Fertigessen, und übernimmt letztlich die Lieferung von bestehenden Restaruantketten. Zuletzt hat man das deutschlandweit für McDonalds übernommen, was die Umsatz ab dem 2.Halbjahr nochmal deutlich ankurbeln dürfte. Amazon hingegen sieht sich eher wie Hellofresh oder Lidl als Versandhändler. Deshalb kauft Amazon in den USA eben auch Lebensmittelunternehmen auf, aber keine Restaurantketten. Amazon verkauft also Produkte aus dem Supermarkt und liefert sie nach Hause. Das Essen selbst müssen die Kunden dann aber noch selbst zubereiten. Delivery Heros Tochterfirmen hingegen sind nur die Lieferdienste, was nicht groß Marge bringt, aber ein riesiger Wachstumsmarkt ist, wenn man genug Restaurantketten und Ähnliches als Partner gewinnt.

Ich denke jedenfalls, dass DH nicht ohne Grund so einen guten Börsenstart hingelegt hat, während Blue Apron in den USA ziemlich schlecht weggekommen ist. Für mich ist das nachvollziehbar.

Allerdings würd ich jetzt auch nicht mehr in DH investieren. Ist dann für mich einfach eine Bewertungsfrage, wieso ich Rocket Internet vorziehe. Bei RI liegt der innere Wert halt mindestens 55-60% über dem aktuellen Kurs. Selbst wenn ich noch jahrelange Verluste und 30% Abschreibungen auf die Topunternehmen HF, DH und Co unterstelle, würde man wohl noch 20% unter innerem Wert notieren.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.245.491 von ChrisHamburg01 am 01.07.17 20:12:39

Klar kann man beide Angebote nicht miteinander vergleichen. Wesentliche Unterschiede hatte ich ja genannt. Wenn man sich das Angebot anschaut von Get-Happy, so fallen die wesentlichen Unterschiede auf:

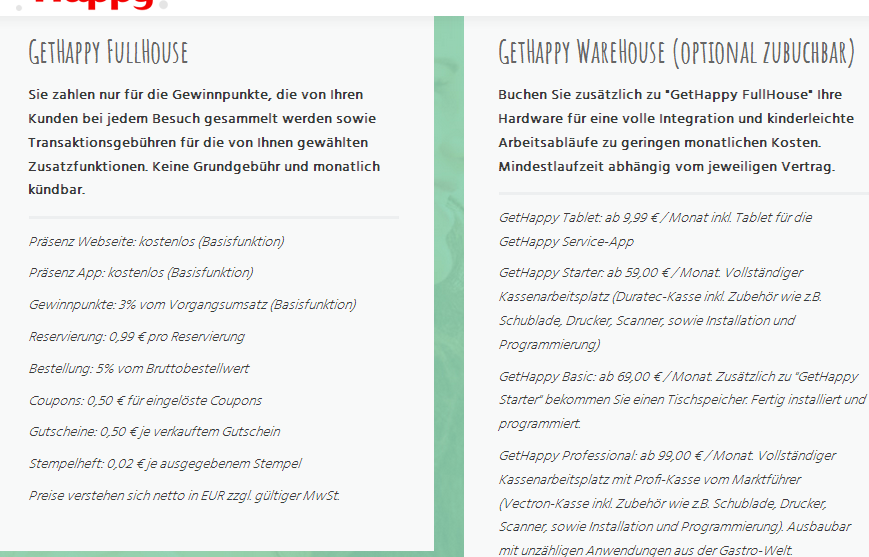

Cross-Selling-Effekte: Man integriert den Verkauf der Kassensysteme in die App. In Verbindung mit dem Partner Coca-Cola eröffnet das völlig neue Vertriebswege und Absatzchancen. Perspektivisch nicht nur national?

Logistikdienste: Lieferando z.b. gibt diese Lieferkosten nicht an die Kunden weiter. Folge: Es ist und bleibt ein deutliches Verlustgeschäft. Allerdings deckt der Lieferservice von Lieferando ja auch nur einen Bruchteil der bereits erreichten Filialen ab. Heißt: Es geht auch ohne Lieferservice. Einerseits muss man wohl Einbussen hinnehmen. Andererseits bieten viele Restaurants diesen Service selbst an. Gerade in Winterzeiten ist dies sinnvoll, wenn in den Restaurants Ebbe herscht.

Produktumfang: Get-Happy bietet 6 verschiedene Funktionen an. Wenn Get-Happy täglich 30.000 Reservierungen erreicht, so bedeutet das einen Umsatz von 10 Mill. Euro im Jahr mit hohen Margen. Ein Angebot hat Alleinstellungscharakter.

Marketingpower: Da wo Delivery Hero mit mehreren Marken unterwegs ist, Lieferheld und Pizza.de. Hauen die nach dem IPO jeweils sequentiell Werbeblöcke hintereinander raus für jede Marke getrennt und verbrennen damit 50 Mill. Euro p.a. Wahnsinn!! Dem steht die Marketingpower von Coca-Cola gegenüber im Vectron Fall.

Roll-Out/Penetration/Provisionsmodell: Wenn Bon-Vito heute bereits 250.000 Transaktionen täglich hat, dann kann man aus dem oben abgebildeten Provisionsmodell selbst die Einnahmeströme modellieren. Klar wird man nicht die 60.000 Umsatz über den Lieferservice generieren, wie z.b. Lieferando in den Niederlanden. Wenn aber die oben angenommenen 100 Euro im Monat zur Modellierung herangezogen werden, dann halte ich das für realistisch.

Bewertung: Entscheidend ist, das Vectron heute bereits mit Bon-Vito ein ausgeglichenes Ergebnis erzielt. Davon sind andere Wettbewerber, trotz der hohen roten Zahlen meilenweit entfernt. Ich gehe aktuell für 2019 von 30 Mill. Euro Umsatz aus dem neuen Angebot aus. Das wirft bereits einen dicken schwarzen Ergebnisbeitrag ab und dürfte noch nicht im Kurs enthalten sein.

Wettbewerb: Wenn man sich die Wettbewerbssituation anschaut, so sind die aktuellen Anbieter eine Seite der Medallie. Wenn aber Uber und Amazon erst anfangen, dann wird es spannend.

Fazit: Vom CRV sehe ich Vectron weiterhin vorn, gegenüber den anderen Anbietern. Ich würde mir jedenfalls keine Aktien von Takeaway oder Delivery Hero ins Portfolio legen.

Gruß

Lieferando, Lieferheld, Pizza.de versus 'Get-Happy?

Zitat von ChrisHamburg01: Ich halte es nach wie vor für falsch die Vectron/Coca-Cola App mit Lieferando und Konsorten zu vergleichen. Bei Lieferando sucht sich der Kunde aus zig Speisekarten sein Gericht aus und bekommt es nach Hause geliefert. Vectron Kassen stehen u.a. bei unzähligen kleinen Restaurants, Bars und Kneipen die gar keinen Lieferdienst anbieten (können). Da klingt es dann zwar super, wenn diese die App implementiert haben und der Kunde bekommt vielleicht für 10 Kugeln Eis oder 10 Bier eines umsonst oder eine Cola spendiert, mit einem Lieferdienst hat das aber so gar nichts zu tun.

Deshalb wird der Kunde m.E. bei Lieferando und Co. bleiben und dort bestellen. Was soll er sich erstmal durch das Angebot von Get Happy clicken - um sich dann sein Essen womöglich in strömendem Regen selbst abholen zu müssen?

Ich bin nach wie vor bei Vectron investiert und fett im Plus. Den Finger habe ich aber auch immer auf dem Verkaufsknopf, da ich damit rechne, dass das Kartenhaus irgendwann zusammenbricht, wenn alle feststellen, dass es zwar ein nettes Konzept ist, aber niemals Dimensionen wie Lieferando, etc. erreichen wird/kann, mit dem gerade alle kalkulieren.

Klar kann man beide Angebote nicht miteinander vergleichen. Wesentliche Unterschiede hatte ich ja genannt. Wenn man sich das Angebot anschaut von Get-Happy, so fallen die wesentlichen Unterschiede auf:

Cross-Selling-Effekte: Man integriert den Verkauf der Kassensysteme in die App. In Verbindung mit dem Partner Coca-Cola eröffnet das völlig neue Vertriebswege und Absatzchancen. Perspektivisch nicht nur national?

Logistikdienste: Lieferando z.b. gibt diese Lieferkosten nicht an die Kunden weiter. Folge: Es ist und bleibt ein deutliches Verlustgeschäft. Allerdings deckt der Lieferservice von Lieferando ja auch nur einen Bruchteil der bereits erreichten Filialen ab. Heißt: Es geht auch ohne Lieferservice. Einerseits muss man wohl Einbussen hinnehmen. Andererseits bieten viele Restaurants diesen Service selbst an. Gerade in Winterzeiten ist dies sinnvoll, wenn in den Restaurants Ebbe herscht.

Produktumfang: Get-Happy bietet 6 verschiedene Funktionen an. Wenn Get-Happy täglich 30.000 Reservierungen erreicht, so bedeutet das einen Umsatz von 10 Mill. Euro im Jahr mit hohen Margen. Ein Angebot hat Alleinstellungscharakter.

Marketingpower: Da wo Delivery Hero mit mehreren Marken unterwegs ist, Lieferheld und Pizza.de. Hauen die nach dem IPO jeweils sequentiell Werbeblöcke hintereinander raus für jede Marke getrennt und verbrennen damit 50 Mill. Euro p.a. Wahnsinn!! Dem steht die Marketingpower von Coca-Cola gegenüber im Vectron Fall.

Roll-Out/Penetration/Provisionsmodell: Wenn Bon-Vito heute bereits 250.000 Transaktionen täglich hat, dann kann man aus dem oben abgebildeten Provisionsmodell selbst die Einnahmeströme modellieren. Klar wird man nicht die 60.000 Umsatz über den Lieferservice generieren, wie z.b. Lieferando in den Niederlanden. Wenn aber die oben angenommenen 100 Euro im Monat zur Modellierung herangezogen werden, dann halte ich das für realistisch.

Bewertung: Entscheidend ist, das Vectron heute bereits mit Bon-Vito ein ausgeglichenes Ergebnis erzielt. Davon sind andere Wettbewerber, trotz der hohen roten Zahlen meilenweit entfernt. Ich gehe aktuell für 2019 von 30 Mill. Euro Umsatz aus dem neuen Angebot aus. Das wirft bereits einen dicken schwarzen Ergebnisbeitrag ab und dürfte noch nicht im Kurs enthalten sein.

Wettbewerb: Wenn man sich die Wettbewerbssituation anschaut, so sind die aktuellen Anbieter eine Seite der Medallie. Wenn aber Uber und Amazon erst anfangen, dann wird es spannend.

Fazit: Vom CRV sehe ich Vectron weiterhin vorn, gegenüber den anderen Anbietern. Ich würde mir jedenfalls keine Aktien von Takeaway oder Delivery Hero ins Portfolio legen.

Gruß

Antwort auf Beitrag Nr.: 55.244.930 von Kleiner Chef am 01.07.17 17:21:37Ich halte es nach wie vor für falsch die Vectron/Coca-Cola App mit Lieferando und Konsorten zu vergleichen. Bei Lieferando sucht sich der Kunde aus zig Speisekarten sein Gericht aus und bekommt es nach Hause geliefert. Vectron Kassen stehen u.a. bei unzähligen kleinen Restaurants, Bars und Kneipen die gar keinen Lieferdienst anbieten (können). Da klingt es dann zwar super, wenn diese die App implementiert haben und der Kunde bekommt vielleicht für 10 Kugeln Eis oder 10 Bier eines umsonst oder eine Cola spendiert, mit einem Lieferdienst hat das aber so gar nichts zu tun.

Deshalb wird der Kunde m.E. bei Lieferando und Co. bleiben und dort bestellen. Was soll er sich erstmal durch das Angebot von Get Happy clicken - um sich dann sein Essen womöglich in strömendem Regen selbst abholen zu müssen?

Ich bin nach wie vor bei Vectron investiert und fett im Plus. Den Finger habe ich aber auch immer auf dem Verkaufsknopf, da ich damit rechne, dass das Kartenhaus irgendwann zusammenbricht, wenn alle feststellen, dass es zwar ein nettes Konzept ist, aber niemals Dimensionen wie Lieferando, etc. erreichen wird/kann, mit dem gerade alle kalkulieren.

Deshalb wird der Kunde m.E. bei Lieferando und Co. bleiben und dort bestellen. Was soll er sich erstmal durch das Angebot von Get Happy clicken - um sich dann sein Essen womöglich in strömendem Regen selbst abholen zu müssen?

Ich bin nach wie vor bei Vectron investiert und fett im Plus. Den Finger habe ich aber auch immer auf dem Verkaufsknopf, da ich damit rechne, dass das Kartenhaus irgendwann zusammenbricht, wenn alle feststellen, dass es zwar ein nettes Konzept ist, aber niemals Dimensionen wie Lieferando, etc. erreichen wird/kann, mit dem gerade alle kalkulieren.

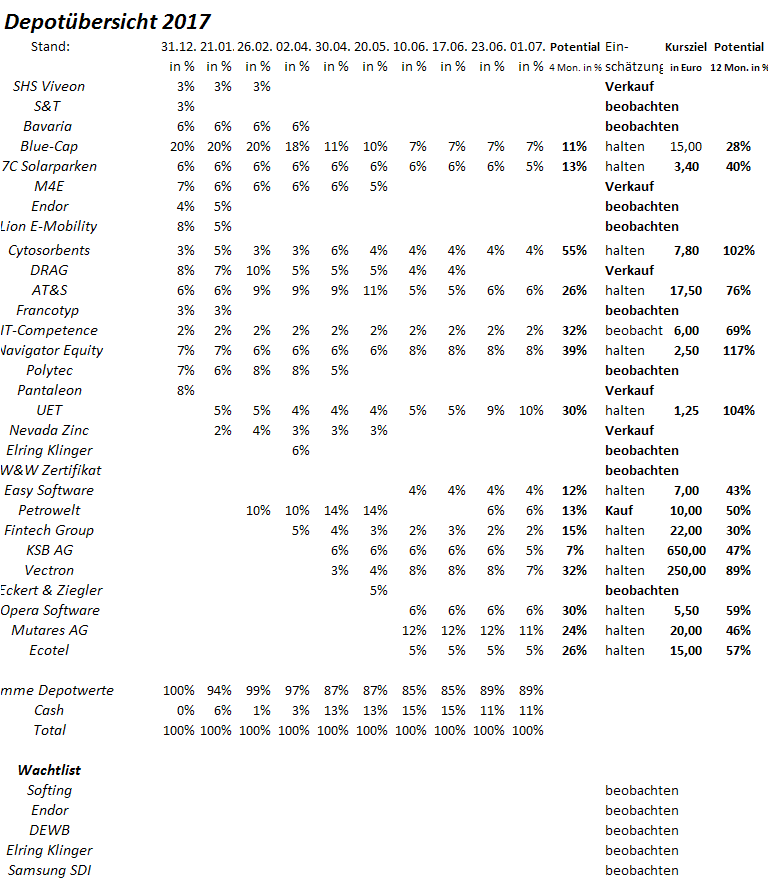

Wochenupdate: Halbjahresbilanz liegt bei 12 %!

Letzte Woche korrigierte der Markt im DAX über 3 %. Einerseits tendieren fast alle Indizes auf Rekordhoch und die Frühindikatoren sehen die Zukunft der positiv. Ist nun die vergangene Woche ein Vorzeichen für eine anstehende Korrektur? Im Sommer rechne ich damit. Dagegen tendierte das Depot letzte Woche seitwärts. Seit Jahresanfang liegt die Halbjahresbilanz bei 12 %. Damit liegt die Halbjahresbilanz in 2017 deutlich niedriger als in den Vorjahren, dennoch bin ich mit der Tendenz, gerade in den letzten Wochen, zufrieden. Nachfolgend einige Updates aus den aktuellen Depotpositionen:UET: Nach Verschiebung des Jahresabschlusses um zwei Wochen ein Verkauf?

Für den 30.06. war der Jahresbericht 2016 avisiert. Gestern meldete das Unternehmen, daß man aus technischen und organisatorischen Gründen den Jahresabschluss bis Mitte Juli verschiebt, er dennoch rechtzeitig vor der Ende August terminierten Hauptversammlung vorliegt.

Normalerweise sind solche Verschiebungen Alarmzeichen und der Aktienkurs reagiert entsprechend in Richtung Süden. Es gab gestern einige Verkäufe, aber auffallend war das diese Verkäufe alle im Geld bei 59 Cent aufgenommen wurden. In der späteren Tageszeit gab es dann keine Abgabebereitschaft mehr. Der Wert schloss auf Xetra Schluss-Kurs Basis damit gegenüber der Vorwoche mit einem Wertzuwachs von 14 %.

Naheliegend für die Verschiebung sind Verkäufe der Manufacturing Einheiten, da die Abschlüsse der einzelnen Gesellschaften vorliegen, nicht jedoch der Konzernabschluss. Einerseits unterschreibe ich alle Maßnahmen, die vom Unternehmen in den letzten 9 Monaten publiziert wurden zur Verbesserung der Konzernbilanz. Gleichzeitig ist das erste Halbjahr 2017 gelaufen und ich erwarte einige Aussagen zur Entwicklung im Jahre 2017, die den operativen Turnaround in 2017 bestätigen. Vor diesem Hintergrund ist UET ein potentieller Verdoppler.

Blue-Cap: Legt den Jahresabschluss 2016 vor!

Keine großen Überraschungen hält der Jahresabschluss 2016 der Blue-Cap AG bereit. Die Netto-Finanzposition nach dem Zukauf von Neschen und Carl Schäfer in 2016 liegt bei 40 Mill. Euro, dem Immobilienwerte von 27 Mill. Euro gegenüberstehen. Folgt man dem Jahresabschluss dürfte Blue-Cap für Neschen und C. Schäfer incl. der Immobilienwerte von 10 Mill. Euro etwa 16 Mill. Euro bezahlt haben. Während C. Schäfer in 2017 weiter wächst aber noch nicht positiv zum Ergebnis beisteuern kann, wird Neschen einen deutlichen operativen Ergebnisbeitrag liefern.

Nach dem Verkauf der Biolink an Saint Gobain wird ein erheblicher Ergebnisbeitrag in 2017 die Bilanz von Blue-Cap mit einem deutlich zweistelligen Mio. Betrag verbessern. Ich erwarte, daß Blue-Cap nach dem Verkauf ein Eigenkapital incl. der Unterschiedsbeiträge auf dem aktuellen Niveau der Börsenbewertung von gut 45 Mill. Euro ausweisen wird und die Nettoverschuldung dürfte sich deutlich auf etwa 10 Mill. Euro reduzieren.

Ausgehend von einer dann sehr guten Kapitalausstattung mit einer Eigenkapitalquote von 50 %, stehen dann ausreichend liquide Mittel zur Verfügung, um noch in 2017 weitere Akquisitionen durchzuführen, wie vom CEO im aktuellen Video auf der Homepage erläutert wird. Das weitere Wachstum steht demnach auf der Agenda, verbunden mit einer erstmaligen Dividendenausschüttung für 2017.

Vectron: Nach der Hauptversammlung mit Aktiensplit von 1:4!

Keine Überraschungen gab es auf der Vectron HV. Das Unternehmen wird nach einer Testphase bis zum Herbst die neue Application Get-Happy zum 01.11.2017 in Kooperation mit Coca-Cola starten. Der CEO machte wiederholt die Rechnung auf, daß man bei einer Penetration von 100.000 Restaurants von in Summe 300.000 in Deutschland einen Umsatz von 120 Mill. Euro erzielen kann. An anderer Stelle wurde auf diesem Level ein Überschuss von 50 Mill. Euro genannt, der das Unternehmen dann in eine neue Bewertungsdimension heben kann. Ein anderer Modellansatz, der die Potentiale verdeutlicht: Gemäß Aussagen von Gerbig, dem CEO von Lieferando, machen die Restaurants in Holland einen jährlichen Umsatz von 60.000 Euro und in DE von 35.000 Euro über Lieferando. Da die Provisionen bei Vectron im Bereich von 5 % anzusiedeln sind, läßt sich erahnen, welcher Hebel hier existiert. Weiterer Vorteil: Man deckt ein wesentlich breitere Funktionalität ab, als Wettbewerber wie Lieferando oder Delivery Hero.

Noch im Juli wird ein Aktiensplit von 1:4 durchgeführt. Von dieser Maßnahme kann der Wert, optisch dann leichter, möglicherweise weiter profitieren. Ich bleibe bei meiner Einschätzung, wonach Vectron bei den ganzen IPO´s rund um „Essen auf Rädern“ oder Restaurantketten der Favorit bleibt, weil man mit dem Kooperationspartner Coca-Cola bereits hier stark verwurzelt ist und nicht auf der grünen Wiese anfängt. Zudem wird die aktuelle App „Bonvito“ weiterhin parallel zur Get-Happy App als „White Label Lösung vermarktet. Bei Get-Happy handelt es sich um einen Relaunch, da die App heute bereits in 10.000 Restaurants ausgerollt ist: Bedeutet: Die Bonvito-App generiert heute bereits 250.000 Transaktionen täglich. Hinzu kommt dann der Roll-Out der Get-Happy Plattform, die getragen wird von 750 Coca-Cola AD´s mit 9.000 Kontakten täglich und einem Werbebudget von 150 Mill. Euro.

Läuft alles wie geplant, dann wird Vectron den Überschuss in 2017 erneut verdoppeln. Der Rückenwind aus verschärften regulatorischen Anforderungen an die Kassensysteme hat Vectron in 2016 und Anfang 2017 zu Wachstum verholfen, was sich im weiteren Verlauf 2017 und 2018 abschwächen dürfte, um dann in 2019 wieder anzuziehen; weil bis zum01.01. 2020 alle Kassensysteme mit einer zertifizierten Sicherheitseinrichtung ausgerüstet sein müssen.

Zusätzlich werden die Get-Happy/Bonvito Applikaitonen ab 2019 zu einem deutlich höheren Überschuss beitragen. Vectron verfügt also in der nahen Zukunft über zwei Ergebnistrigger, die deutlichen Bewertungsspielraum lassen. Kurzfristig kann es bei Vectron zu Rückschlägen kommen. Wer das zum Ausstieg nutzt, der verpasst möglicherweise anschließend den Wiedereinstieg mit den sich anschließenden Bewertungspotentialen.

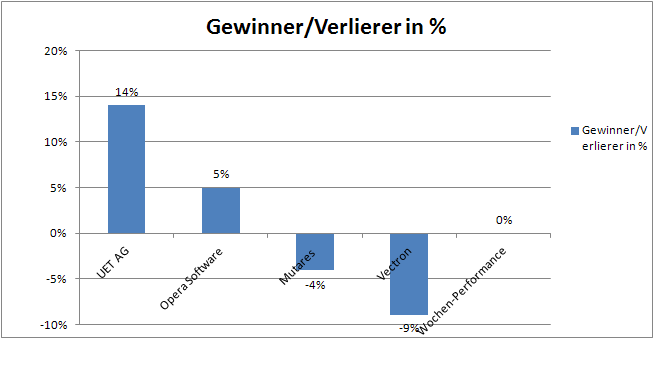

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche tendierte das Depot seitwärts in einem Gesamt-Marktumfeld mit einem Verlust von 3,5 % im DAX. Die Wochengewinner und Wochenverlierer zeigt die nachfolgende Übersicht.

^

^Jahresperformance liegt bei 12 %!

Die Jahresperformance liegt weiterhin bei 12 %. Die Cash-Quote liegt bei 11 % und soll tendenziell weiter erhöht werden, weil ich eine Korrektur in der Sommersaison für wahrscheinlich halte.

Corestate Capital mit Paukenschlag: Übernahme, Kapitalerhöhung, Prognoseanhebung

Das Immobilien-Beratungsunternehmen Corestate Capital Holding SA sorgt weiter für Furore und übernimmt die Helvetic Financial Services AG mit Sitz in Wollerau (Schweiz) für einen mittleren dreistelligen Millionenbetrag. HFS ist einer der führenden Anbieter von Mezzanine Finanzierungen auf dem deutschen Wohn- und Gewerbeimmobilienmarkt und ist als Berater für zahlreiche Fonds tätig. Mit der Akquisition von HFS wird das Leistungsspektrum von Corestate um Mezzanine-Immobilienfinanzierungen erweitert, das Fondsgeschäft ausgebaut und der Zugang zu institutionellen Investoren, wie Pensionskassen und Versicherungen, verbessert.

Sachkapitalerhöhung

Der Kaufpreis wird über die Ausgabe von 7,4 Mio. neuen Aktien gegen Sacheinlage aus Genehmigtem Kapital an die HFS-Gesellschafter, sowie mit Fremdkapital und aus eigenen Mitteln finanziert. Das führt für die bisherigen Corestate-Aktionäre zu einer Verwässerung ihres Anteils, denn nun verteilen sich die erzielten Gewinne nicht mehr auf 13,61 Mio. Aktien, sondern auf 21,1 Mio. Anteile. Im Gegenzug steigert die Übernahme allerdings auch den Wert der Coreste insgesamt, so dass die Kapitalerhöhung allenfalls kurz für Unruhe sorgen dürfte.

Nachdem die BaFin grünes Licht gegeben hatte für die Übernahme der Hannover Leasing Gruppe, und unter Einbeziehung der HFS-Übernahme, steigert Corestate Capital das verwaltete Vermögen, die Assets under Management (AuM) auf über 20 Mrd. Euro und positioniert sich damit als einer der führenden börsennotierten Asset- und Investment Manager mit Fokus Real Estate Equity, Debt und Alternative Assets im deutschsprachigen Raum. Corestate beschäftigt dann über 470 Mitarbeiter in 29 Büros in sechs unterschiedlichen Ländern weltweit.

Synergien und Personelle Verstärkungen

Aus der Zusammenlegung der drei Netzwerke resultiert eine deutlich stärkere Asset- und Investment-Management-Plattform mit einer bedeutenden Erfolgsbilanz: Zusammen haben die drei Unternehmen in der Vergangenheit bei den Investoren 12 Mrd. Euro an Eigenkapital eingeworben.

Für Corestate ergeben sich aus den Übernahmen positive Effekte (weiterlesen...)

Das Immobilien-Beratungsunternehmen Corestate Capital Holding SA sorgt weiter für Furore und übernimmt die Helvetic Financial Services AG mit Sitz in Wollerau (Schweiz) für einen mittleren dreistelligen Millionenbetrag. HFS ist einer der führenden Anbieter von Mezzanine Finanzierungen auf dem deutschen Wohn- und Gewerbeimmobilienmarkt und ist als Berater für zahlreiche Fonds tätig. Mit der Akquisition von HFS wird das Leistungsspektrum von Corestate um Mezzanine-Immobilienfinanzierungen erweitert, das Fondsgeschäft ausgebaut und der Zugang zu institutionellen Investoren, wie Pensionskassen und Versicherungen, verbessert.

Sachkapitalerhöhung

Der Kaufpreis wird über die Ausgabe von 7,4 Mio. neuen Aktien gegen Sacheinlage aus Genehmigtem Kapital an die HFS-Gesellschafter, sowie mit Fremdkapital und aus eigenen Mitteln finanziert. Das führt für die bisherigen Corestate-Aktionäre zu einer Verwässerung ihres Anteils, denn nun verteilen sich die erzielten Gewinne nicht mehr auf 13,61 Mio. Aktien, sondern auf 21,1 Mio. Anteile. Im Gegenzug steigert die Übernahme allerdings auch den Wert der Coreste insgesamt, so dass die Kapitalerhöhung allenfalls kurz für Unruhe sorgen dürfte.

Nachdem die BaFin grünes Licht gegeben hatte für die Übernahme der Hannover Leasing Gruppe, und unter Einbeziehung der HFS-Übernahme, steigert Corestate Capital das verwaltete Vermögen, die Assets under Management (AuM) auf über 20 Mrd. Euro und positioniert sich damit als einer der führenden börsennotierten Asset- und Investment Manager mit Fokus Real Estate Equity, Debt und Alternative Assets im deutschsprachigen Raum. Corestate beschäftigt dann über 470 Mitarbeiter in 29 Büros in sechs unterschiedlichen Ländern weltweit.

Synergien und Personelle Verstärkungen

Aus der Zusammenlegung der drei Netzwerke resultiert eine deutlich stärkere Asset- und Investment-Management-Plattform mit einer bedeutenden Erfolgsbilanz: Zusammen haben die drei Unternehmen in der Vergangenheit bei den Investoren 12 Mrd. Euro an Eigenkapital eingeworben.

Für Corestate ergeben sich aus den Übernahmen positive Effekte (weiterlesen...)

Antwort auf Beitrag Nr.: 55.243.559 von knigge-beatnik am 01.07.17 10:17:08Mit der Meldung und dem Kursanstieg ist Corestate zum ersten Verdoppler geworden in meinem Depot dieses Jahr