Blue Cap AG - eine noch unbekannte Beteiligungsgesellschaft - Die letzten 30 Beiträge

eröffnet am 05.11.07 18:20:49 von

neuester Beitrag 10.05.24 13:07:02 von

neuester Beitrag 10.05.24 13:07:02 von

Beiträge: 6.436

ID: 1.134.871

ID: 1.134.871

Aufrufe heute: 91

Gesamt: 878.202

Gesamt: 878.202

Aktive User: 0

ISIN: DE000A0JM2M1 · WKN: A0JM2M · Symbol: B7E

18,400

EUR

0,00 %

0,000 EUR

Letzter Kurs 13:22:41 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 13:07 Uhr |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 09.05.24 | ||

| 13:07 Uhr |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 26.04.24 | ||

| 09.05.24 | ||

| 26.04.24 | ||

| 24.04.24 | ||

| 24.04.24 |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,9000 | +15,69 | |

| 1,8800 | +12,57 | |

| 11,200 | +12,56 | |

| 41,00 | +12,30 | |

| 5,8100 | +11,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,300 | -10,87 | |

| 1,2000 | -14,29 | |

| 5,1400 | -15,46 | |

| 1.138,25 | -16,86 | |

| 1,3000 | -17,98 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.754.818 von upanddown1 am 08.05.24 20:43:33

Hiermit will ich kurz auf den Earnings Call eingehen.

Die Folien auf die ich mich beziehe kann man hier herunterladen

https://www.blue-cap.de/app/uploads/2024/05/20240508_Blue-Ca…

Blue Cap leidet unter den in Deutschland vorherrschenden Makrofaktoren und Herr Eschweiler beklagte sich über eine lahmende Konjunktur die vor allem diejenigen Firmen zu spüren haben die Ihre Umsätze in Deutschland erzielen. Dennoch hat sich durch die Kostenreduktionen die EBITDA-Marge von Blue Cap wieder um 2 Prozentpunkte ggü. dem Vorjahresquartal verbessert und ist jetzt wieder auf einem – für Q1-Verhältnisse recht guten Niveau von 8,3% (siehe Folie 4).

Die Guidance, die ein EBITDA-Niveau zwischen 8,5 und 9,5% vorsieht wurde bestätigt.

Die Verbesserungen kommen aus den Bereichen Plastics und Adhesives & Coatings

Im Bereich Plastics profitiert Con-Pearl von einer verbesserten Auftragslage.

Im Bereich Adhesives & Coatings wirken vor allem die Sparmaßnahmen bei Neschen.

Gegenläufige Effekte gab es im Bereich Business Services. Hier leidet vor allem Hy-Line von einer starken Umsatzreduktion, nachdem der zuvor hohe Auftragsbestand abgebaut ist und die Kunden aktuell ihre Lager konsolidieren. Hier geht man aber bald von einer Verbesserung aus:

Aus Folie 10 hierzu: With low stock levels at the customer-side, we expect the business to pick-up from Q2, as a result of replenishment orders. Mid-term outlook positive, but yet not clearly visible in sales KPI

Es wird weiterhin bestätigt, dass man in 2024 mindestens einen Ver- und einen Zukauf tätigen will. Die Prozesse benötigen aber Zeit. Soweit ich das richtig verstanden habe könnte mindestens ein Verkauf bis zur HV klappen. Der oder die Zukäufe dürften sich erst später im Jahr erfolgen.

In Anbetracht der eher zähen Rahmenbedingungen ist Blue Cap also recht gut unterwegs. Die Dividende wird 65 Cent je Aktie sein.

Für weitere Details zu den Gesellschaften verweise ich auf die Folien.

Gruß,

Johannes

Blue Cap Earnings Call

Hallo,Hiermit will ich kurz auf den Earnings Call eingehen.

Die Folien auf die ich mich beziehe kann man hier herunterladen

https://www.blue-cap.de/app/uploads/2024/05/20240508_Blue-Ca…

Blue Cap leidet unter den in Deutschland vorherrschenden Makrofaktoren und Herr Eschweiler beklagte sich über eine lahmende Konjunktur die vor allem diejenigen Firmen zu spüren haben die Ihre Umsätze in Deutschland erzielen. Dennoch hat sich durch die Kostenreduktionen die EBITDA-Marge von Blue Cap wieder um 2 Prozentpunkte ggü. dem Vorjahresquartal verbessert und ist jetzt wieder auf einem – für Q1-Verhältnisse recht guten Niveau von 8,3% (siehe Folie 4).

Die Guidance, die ein EBITDA-Niveau zwischen 8,5 und 9,5% vorsieht wurde bestätigt.

Die Verbesserungen kommen aus den Bereichen Plastics und Adhesives & Coatings

Im Bereich Plastics profitiert Con-Pearl von einer verbesserten Auftragslage.

Im Bereich Adhesives & Coatings wirken vor allem die Sparmaßnahmen bei Neschen.

Gegenläufige Effekte gab es im Bereich Business Services. Hier leidet vor allem Hy-Line von einer starken Umsatzreduktion, nachdem der zuvor hohe Auftragsbestand abgebaut ist und die Kunden aktuell ihre Lager konsolidieren. Hier geht man aber bald von einer Verbesserung aus:

Aus Folie 10 hierzu: With low stock levels at the customer-side, we expect the business to pick-up from Q2, as a result of replenishment orders. Mid-term outlook positive, but yet not clearly visible in sales KPI

Es wird weiterhin bestätigt, dass man in 2024 mindestens einen Ver- und einen Zukauf tätigen will. Die Prozesse benötigen aber Zeit. Soweit ich das richtig verstanden habe könnte mindestens ein Verkauf bis zur HV klappen. Der oder die Zukäufe dürften sich erst später im Jahr erfolgen.

In Anbetracht der eher zähen Rahmenbedingungen ist Blue Cap also recht gut unterwegs. Die Dividende wird 65 Cent je Aktie sein.

Für weitere Details zu den Gesellschaften verweise ich auf die Folien.

Gruß,

Johannes

Zitat von upanddown1: Hallo zusammen, hat jemand den Call heute verfolgen können? Gab es etwas erwähnenswertes?

Danke im Voraus

upanddown1

Erschreckend was Kosch jetzt bei Endor abzieht. Will die Firma unter der Hand verschachern und die Aktionäre enteignen. Da kann man froh sein das der Typ nicht mehr bei Bluecap sitzt. Wer weiss was dem hier noch alles eingefallen wäre.

Hallo zusammen, hat jemand den Call heute verfolgen können? Gab es etwas erwähnenswertes?

Danke im Voraus

upanddown1

Danke im Voraus

upanddown1

"Mitteilung aus dem Bundesanzeiger (30.04.2024)

Blue Cap AG

München

Wertpapier-Kenn-Nummer A0JM2M ISIN DE000A0JM2M1

Hinweis auf eine bevorstehende Verschmelzung gemäß § 62 Abs. 3 Satz 2 UmwG

Es ist beabsichtigt, die Blue Cap 13 GmbH mit dem Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 270057, als übertragene Gesellschaft auf die Blue Cap AG mit dem Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 162137, als aufnehmende Gesellschaft nach den Vorschriften des Umwandlungsgesetzes zu verschmelzen..."

Blue Cap AG

München

Wertpapier-Kenn-Nummer A0JM2M ISIN DE000A0JM2M1

Hinweis auf eine bevorstehende Verschmelzung gemäß § 62 Abs. 3 Satz 2 UmwG

Es ist beabsichtigt, die Blue Cap 13 GmbH mit dem Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 270057, als übertragene Gesellschaft auf die Blue Cap AG mit dem Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 162137, als aufnehmende Gesellschaft nach den Vorschriften des Umwandlungsgesetzes zu verschmelzen..."

Das ist ja alles sehr spannend was den Jungs hier unterstellt wird, aber was hat das mit BC zu tun? Nämlich nichts! Es langt schon das BC einen CEO hat, der sich auch als Valiumtablette verkleiden könnte.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.696.735 von Smaria am 28.04.24 08:29:33interessante Geschichte.

!

Dieser Beitrag wurde von SelfMODus moderiert. Grund: Schreiben Sie bitte Diskussionsbeiträge zum Thema des Threads.

Antwort auf Beitrag Nr.: 75.694.452 von twisterfriend am 27.04.24 10:02:37Das erste Quartal sollte stark verlaufen sein. Das haben sie auch schon beim letzten Call durchblicken lassen.

Am 08. Mai ist jetzt erstmal "Earnings call" zum 01. Quartal 2024. Die Weichenstellungen für die Zukunft sollten da schon sichtbar werden.

Antwort auf Beitrag Nr.: 75.693.651 von nemus am 26.04.24 22:45:43Guten Morgen,

Sollte auch kein Streit werden. Ich bin, ebenso wie sirmike, bei um die 5€ eingestiegen und hab' immer wieder nachgekauft, hatte zeitweise einige tausend Stück. Die ganze PF-Arie und auch der Versuch mit neuer Strategie vom Hoffmann-Becking Trio war nicht sonderlich erfreulich. Bin weiterhin ganz gut dabei. Ich will dem neuen Vorstand nur die Chance geben, ihre Ankündigungen auch umzusetzen und BC wieder in die Spur bringen. Das sollte kein Angriff gegen sirmike sein, ich schätze ihn und seine Analysen sehr.

Wir bräuchten im Moment wirklich entweder eine Glaskugel, oder ... Zeit. Und die bekomnmt der Vorstand von mir, bis dahin begnüge ich mich mit 65 Cent Dividende 😄

Alles Gute

up

Sollte auch kein Streit werden. Ich bin, ebenso wie sirmike, bei um die 5€ eingestiegen und hab' immer wieder nachgekauft, hatte zeitweise einige tausend Stück. Die ganze PF-Arie und auch der Versuch mit neuer Strategie vom Hoffmann-Becking Trio war nicht sonderlich erfreulich. Bin weiterhin ganz gut dabei. Ich will dem neuen Vorstand nur die Chance geben, ihre Ankündigungen auch umzusetzen und BC wieder in die Spur bringen. Das sollte kein Angriff gegen sirmike sein, ich schätze ihn und seine Analysen sehr.

Wir bräuchten im Moment wirklich entweder eine Glaskugel, oder ... Zeit. Und die bekomnmt der Vorstand von mir, bis dahin begnüge ich mich mit 65 Cent Dividende 😄

Alles Gute

up

Antwort auf Beitrag Nr.: 75.693.507 von upanddown1 am 26.04.24 21:57:41

Völlig richtig, ich weiß nicht, was die Zukunft bringt, meine Glaskugel kann nicht mehr als die von anderen Leuten. Ich war früher mal einige Jahre lang bei Blue Cap investiert, bin so um die 5 Euro eingestiegen und hab ordentliche Gewinne eingefahren. So um das Partnerfonds-Debakel herum bin ich ausgestiegen, irgendwo so um die 20 Euro herum. Ich schaue mir Blue Cap immer mal wieder an und hoffe irgendwie, dass sie mal die Kurve kriegen und für mich wieder interessant werden als Investment. Aber nicht aus Nostalgie, sondern weil es absehbar was zu verdienen gibt. Doch das sehe ich hier irgendwie nicht, deshalb frage ich nach. Seit Jahren heißt es, der NAV ist viel höher und wenn erstmal Exits erfolgen, werden diese Werte gehoben. Aber mich erinnert die Situation an den Spruch von Martin Whitman, der sagte: Ein Schnäppchen, das ein Schnäppchen bleibt, ist kein Schnäppchen". Aber Blue Cap steht mit dem Problem ja nicht alleine da, auch Indus, Gesco, KAP und andere sind seit Jahren Low-Performer. Viel schlimmer war es bei MAX Automation. Die haben heute Vollzug gemeldet und einen großen Exit hingelegt. Allerdings standen immer 100 Mio. Euro im Raum, nun sind es nur 75 Mio. geworden. "Exit-ready" war die Beteiligung auch, aber am Ende fehlt nun ein Viertel des angedachten Erlöses. KKR, Blackstone, Apollo können es sich alle locker leisten, auf den richtigen Käufer und den richtigen Preis zu warten. Blue Cap kann das nicht. Nicht, wenn man irgendwann mal die neue Strategie auch wirklich umsetzen will. Dazu muss erstmal Kohle reinkommen, bevor sie frisch investiert werden kann. Hier sagte mal Gordon Gekko was Schlaues: "Der Schlüssel zum Erfolg liegt in der Liquidität. Wenn du keine hast, kannste auch niemandem ans Bein pinkeln".

Aber bitte nicht missverstehen, ich will niemandem sein Investment hier schlecht reden. Bin nur interessiert an anderen Ansichten.

Zitat von upanddown1: sirmike hat auch keine Fakten, ob die Aussagen des Vorstandes nur heiße Luft sind, oder sie tatsächlich eintreffen.

Völlig richtig, ich weiß nicht, was die Zukunft bringt, meine Glaskugel kann nicht mehr als die von anderen Leuten. Ich war früher mal einige Jahre lang bei Blue Cap investiert, bin so um die 5 Euro eingestiegen und hab ordentliche Gewinne eingefahren. So um das Partnerfonds-Debakel herum bin ich ausgestiegen, irgendwo so um die 20 Euro herum. Ich schaue mir Blue Cap immer mal wieder an und hoffe irgendwie, dass sie mal die Kurve kriegen und für mich wieder interessant werden als Investment. Aber nicht aus Nostalgie, sondern weil es absehbar was zu verdienen gibt. Doch das sehe ich hier irgendwie nicht, deshalb frage ich nach. Seit Jahren heißt es, der NAV ist viel höher und wenn erstmal Exits erfolgen, werden diese Werte gehoben. Aber mich erinnert die Situation an den Spruch von Martin Whitman, der sagte: Ein Schnäppchen, das ein Schnäppchen bleibt, ist kein Schnäppchen". Aber Blue Cap steht mit dem Problem ja nicht alleine da, auch Indus, Gesco, KAP und andere sind seit Jahren Low-Performer. Viel schlimmer war es bei MAX Automation. Die haben heute Vollzug gemeldet und einen großen Exit hingelegt. Allerdings standen immer 100 Mio. Euro im Raum, nun sind es nur 75 Mio. geworden. "Exit-ready" war die Beteiligung auch, aber am Ende fehlt nun ein Viertel des angedachten Erlöses. KKR, Blackstone, Apollo können es sich alle locker leisten, auf den richtigen Käufer und den richtigen Preis zu warten. Blue Cap kann das nicht. Nicht, wenn man irgendwann mal die neue Strategie auch wirklich umsetzen will. Dazu muss erstmal Kohle reinkommen, bevor sie frisch investiert werden kann. Hier sagte mal Gordon Gekko was Schlaues: "Der Schlüssel zum Erfolg liegt in der Liquidität. Wenn du keine hast, kannste auch niemandem ans Bein pinkeln".

Aber bitte nicht missverstehen, ich will niemandem sein Investment hier schlecht reden. Bin nur interessiert an anderen Ansichten.

..also die Analysen von sirmike haben schon was.

Ansonsten ,hast schon recht, aber die Aktie frustet mich einfach schon viel zu lang.

Ansonsten ,hast schon recht, aber die Aktie frustet mich einfach schon viel zu lang.

Antwort auf Beitrag Nr.: 75.693.072 von nemus am 26.04.24 20:13:26

Und was kommt von Dir? Du spielst hier den Moderator.

sirmike hat auch keine Fakten, ob die Aussagen des Vorstandes nur heiße Luft sind, oder sie tatsächlich eintreffen. Ich halte Blue Cap Aktien weiterhin und bewerte am Ende des Jahre, ob die Ankündigungen auch erfolgreich umgesetzt werden konnten.

Beste Grüße

upanddown1

Zitat von nemus: ..tja, Gegenargumente tatsächlich eher schwach, wenn „ könnte überraschen“ alles als Argument ist.

Und was kommt von Dir? Du spielst hier den Moderator.

sirmike hat auch keine Fakten, ob die Aussagen des Vorstandes nur heiße Luft sind, oder sie tatsächlich eintreffen. Ich halte Blue Cap Aktien weiterhin und bewerte am Ende des Jahre, ob die Ankündigungen auch erfolgreich umgesetzt werden konnten.

Beste Grüße

upanddown1

..tja, Gegenargumente tatsächlich eher schwach, wenn „ könnte überraschen“ alles als Argument ist.

Antwort auf Beitrag Nr.: 75.691.818 von sirmike am 26.04.24 16:29:061. Weil historische Entwicklungen, vor allem dann wenn sich Strategien und Personen ändern, nur bedingt etwas über die Zukunft aussagen. Nur um diese geht es. Ich finde die Strategie gut. Ob es aufgeht wissen wir in ca. 2 Jahren.

2. Weil es auch auf die Bewertung ankommt. Bei Mutares nimmt der Markt an, dass die gute Entwicklung anhält. Blue Cap hingegen könnte positiv überraschen.

3. Weil ich sehr konkretes Potenzial im Falle der Veräußerung der Beteiligungen Neschen, Hy-Line und Con-Pearl sehe. Zwei davon sind potenziell Exit-Ready. Das könnte ein schöner Trigger sein.

Für mich sind die Chancen recht gut greifbar, was nicht heißt dass es nicht auch andere gute Beteiligungsgesellschaften gibt. Eine Mutares würde ich nach dem guten Lauf jetzt aber eher nicht kaufen.

Gruß,

Johannes

2. Weil es auch auf die Bewertung ankommt. Bei Mutares nimmt der Markt an, dass die gute Entwicklung anhält. Blue Cap hingegen könnte positiv überraschen.

3. Weil ich sehr konkretes Potenzial im Falle der Veräußerung der Beteiligungen Neschen, Hy-Line und Con-Pearl sehe. Zwei davon sind potenziell Exit-Ready. Das könnte ein schöner Trigger sein.

Für mich sind die Chancen recht gut greifbar, was nicht heißt dass es nicht auch andere gute Beteiligungsgesellschaften gibt. Eine Mutares würde ich nach dem guten Lauf jetzt aber eher nicht kaufen.

Gruß,

Johannes

Zitat von sirmike: Das klingt für mich alles nicht überzeugend. Unter Schubert hat man Sanierungsfälle billig eingekauft und saniert. Die blieben im Portfolio liegen, bis zufällig mal ein guter Exit erfolgen konnte. Eine Strategie/Struktur hinter den Beteiligungen war nicht zu sehen, alles ein buntes Sammelsurium. Dann nach dem Kolbe/Partnerfonds-Desaster ein Strategieschwenk; es sollten solide Nischenmarkführer erworben werden und das als Clustern/Plattformen mit mittelfristigem Zeithorizont. Nun Rolle rückwärts: es geht wieder um Sanierungsfälle und Turnarounds möglichst schnell aufgehübscht und gewinnbringend verkauft werden.

Und der Erfolg des Ganzen (für die Aktionäre)? Der Kurs steht dort, wo er schon vor sechs Jahren war. Ein Nullsummenspiel. Damals, im Frühjahr 2018 bin ich wieder bei KKR eingestiegen (denn die hatten damals endlich die Rechtsform von LP zur C-Corp geändert). Seitdem stehen inkl. Dividenden mehr al 350 % Zuwachs zu Buche. KKR ist auch ein Companybuilder, aber eben sehr erfolgreich. Ist nicht ihr einziges Business und von der Größenordnung auch nicht zu vergleichen. Aber... man kann in diesem Business sehr viel Geld verdienen und das kann auch für Aktionäre sehr lukrativ sein. Mutares ist ein anderes Beispiel.

Meine Frage daher: Warum sollte man auf Blue Cap setzen? Warum, wenn man auch Mutares oder KKR kaufen kann - die nachweislich Erfolge einfahren und wo die Aussichten mindestens ebenso positiv sind wie bei Blue Cap. Nur dass sie eben seit Jahren abliefern und nicht von einem Strategieschwenk zur nächsten Entschuldigung schlingern.

Die Frage ist ernst gemeint. Was mach Blue Cap so besonders und so viel aussichtsreicher? Weshalb sollte ich meine Top-Depotwerte KKR und Mutares gegen Blue Cap tauschen? Zumindest teilweise. Und im Umkehrschluss: wenn ich das nicht tun sollte, weshalb sollte man sonst Blue Cap im Depot haben oder sich ins Depot legen?

und das ist jetzt meine persönliche Ansicht schätze ich wendige kleine Einheiten mehr als große "Tanker". Zumal kleinere Einheiten auch gerne mal übernommen werden.

mein= meinte

Antwort auf Beitrag Nr.: 75.692.541 von sirmike am 26.04.24 18:23:41Vielleicht habe ich mich etwas missverständlich ausgedrückt. Mit "Hebel" mein ich bezogen auf die mögliche Kursentwicklung der Aktie.

Antwort auf Beitrag Nr.: 75.692.340 von twisterfriend am 26.04.24 17:52:01

Warum sollte der Hebel größer sein? Deine Aussage klingt so, als läge das offensichtlich auf der Hand?

Ich kann das aber nicht "automatisch" nachvollziehen... Nur weil die Blue Cap Beteiligungen überwiegend nicht so super laufen, erzielen sie ja nicht rasante Gewinne bei einem Verkauf (selbst wenn sie wieder ordentlich in der Spur sind). KKR hat hunderte von Firmen im Bestand (also entweder ist man am Eigenkapital beteiligt oder ist Kreditgeber) und zwar weltweit. KKR sieht also schnell, wo sich hier Chancen bieten für Fusionen, Add-ons-Exits. Für Blue Cap und andere kleine Beteiligungsfirmen sind das alles externe Zielobjekte, man hat also keinen oder geringeren Zugang und weniger Kenntnisse. Und viel weniger Finanzpower. Ich werte das als großen Nachteil, aber vielleicht liege ich damit ja falsch? Steckt irgendwo der große (von mir) unentdeckte Vorteile auf Seiten von Blue Cap?

Zitat von twisterfriend: Ein Gegenargument ist, dass wenn es bei Blue Cap wieder funktionieren sollte, dass dann der "Hebel" bedeutend größer sein dürfte.

Warum sollte der Hebel größer sein? Deine Aussage klingt so, als läge das offensichtlich auf der Hand?

Ich kann das aber nicht "automatisch" nachvollziehen... Nur weil die Blue Cap Beteiligungen überwiegend nicht so super laufen, erzielen sie ja nicht rasante Gewinne bei einem Verkauf (selbst wenn sie wieder ordentlich in der Spur sind). KKR hat hunderte von Firmen im Bestand (also entweder ist man am Eigenkapital beteiligt oder ist Kreditgeber) und zwar weltweit. KKR sieht also schnell, wo sich hier Chancen bieten für Fusionen, Add-ons-Exits. Für Blue Cap und andere kleine Beteiligungsfirmen sind das alles externe Zielobjekte, man hat also keinen oder geringeren Zugang und weniger Kenntnisse. Und viel weniger Finanzpower. Ich werte das als großen Nachteil, aber vielleicht liege ich damit ja falsch? Steckt irgendwo der große (von mir) unentdeckte Vorteile auf Seiten von Blue Cap?

Antwort auf Beitrag Nr.: 75.692.268 von nemus am 26.04.24 17:39:09Ein Gegenargument ist, dass wenn es bei Blue Cap wieder funktionieren sollte, dass dann der "Hebel" bedeutend größer sein dürfte.

..liest sich richtig übel.

Gegenargumente?

Gegenargumente?

Antwort auf Beitrag Nr.: 75.691.128 von JohannesWild am 26.04.24 14:52:45Das klingt für mich alles nicht überzeugend. Unter Schubert hat man Sanierungsfälle billig eingekauft und saniert. Die blieben im Portfolio liegen, bis zufällig mal ein guter Exit erfolgen konnte. Eine Strategie/Struktur hinter den Beteiligungen war nicht zu sehen, alles ein buntes Sammelsurium. Dann nach dem Kolbe/Partnerfonds-Desaster ein Strategieschwenk; es sollten solide Nischenmarkführer erworben werden und das als Clustern/Plattformen mit mittelfristigem Zeithorizont. Nun Rolle rückwärts: es geht wieder um Sanierungsfälle und Turnarounds möglichst schnell aufgehübscht und gewinnbringend verkauft werden.

Und der Erfolg des Ganzen (für die Aktionäre)? Der Kurs steht dort, wo er schon vor sechs Jahren war. Ein Nullsummenspiel. Damals, im Frühjahr 2018 bin ich wieder bei KKR eingestiegen (denn die hatten damals endlich die Rechtsform von LP zur C-Corp geändert). Seitdem stehen inkl. Dividenden mehr al 350 % Zuwachs zu Buche. KKR ist auch ein Companybuilder, aber eben sehr erfolgreich. Ist nicht ihr einziges Business und von der Größenordnung auch nicht zu vergleichen. Aber... man kann in diesem Business sehr viel Geld verdienen und das kann auch für Aktionäre sehr lukrativ sein. Mutares ist ein anderes Beispiel.

Meine Frage daher: Warum sollte man auf Blue Cap setzen? Warum, wenn man auch Mutares oder KKR kaufen kann - die nachweislich Erfolge einfahren und wo die Aussichten mindestens ebenso positiv sind wie bei Blue Cap. Nur dass sie eben seit Jahren abliefern und nicht von einem Strategieschwenk zur nächsten Entschuldigung schlingern.

Die Frage ist ernst gemeint. Was mach Blue Cap so besonders und so viel aussichtsreicher? Weshalb sollte ich meine Top-Depotwerte KKR und Mutares gegen Blue Cap tauschen? Zumindest teilweise. Und im Umkehrschluss: wenn ich das nicht tun sollte, weshalb sollte man sonst Blue Cap im Depot haben oder sich ins Depot legen?

Und der Erfolg des Ganzen (für die Aktionäre)? Der Kurs steht dort, wo er schon vor sechs Jahren war. Ein Nullsummenspiel. Damals, im Frühjahr 2018 bin ich wieder bei KKR eingestiegen (denn die hatten damals endlich die Rechtsform von LP zur C-Corp geändert). Seitdem stehen inkl. Dividenden mehr al 350 % Zuwachs zu Buche. KKR ist auch ein Companybuilder, aber eben sehr erfolgreich. Ist nicht ihr einziges Business und von der Größenordnung auch nicht zu vergleichen. Aber... man kann in diesem Business sehr viel Geld verdienen und das kann auch für Aktionäre sehr lukrativ sein. Mutares ist ein anderes Beispiel.

Meine Frage daher: Warum sollte man auf Blue Cap setzen? Warum, wenn man auch Mutares oder KKR kaufen kann - die nachweislich Erfolge einfahren und wo die Aussichten mindestens ebenso positiv sind wie bei Blue Cap. Nur dass sie eben seit Jahren abliefern und nicht von einem Strategieschwenk zur nächsten Entschuldigung schlingern.

Die Frage ist ernst gemeint. Was mach Blue Cap so besonders und so viel aussichtsreicher? Weshalb sollte ich meine Top-Depotwerte KKR und Mutares gegen Blue Cap tauschen? Zumindest teilweise. Und im Umkehrschluss: wenn ich das nicht tun sollte, weshalb sollte man sonst Blue Cap im Depot haben oder sich ins Depot legen?

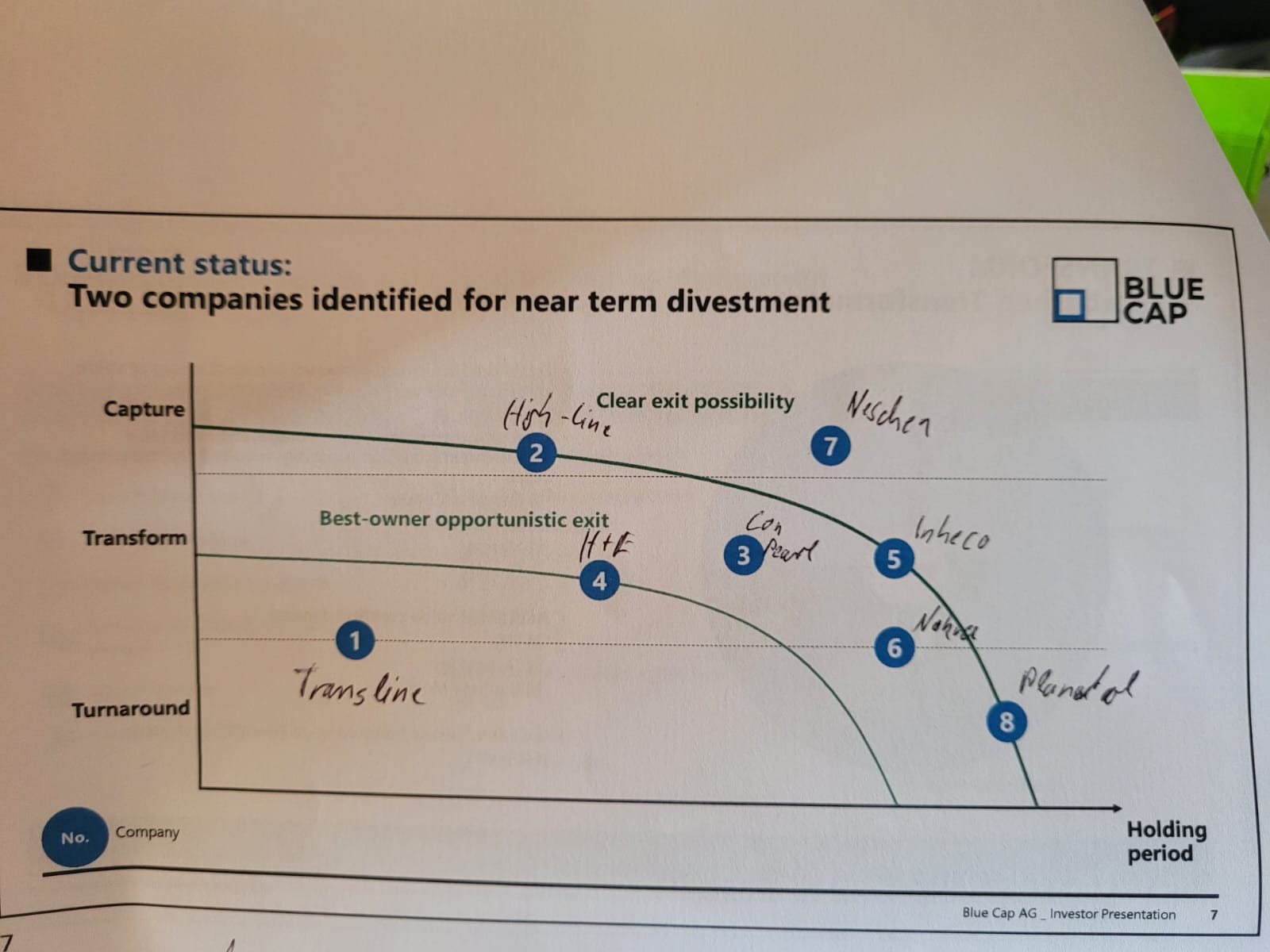

Blue Cap präsentiert auf der MKK

Hier die Präsentation von der MKKSpannend ist die Folie 7 mit der Überschrift:

"Current status: Two companies identified for near term divestment"

https://www.blue-cap.de/app/uploads/2024/04/20240425_Blue-Ca…

Die Punkte für die Firmen sind anonymisiert. Aber über den Zeitstrahl kann man sie zuordnen. Denn wir wissen ja dass Transline zuletzt gekauft wurde, davor Hy-Line, H&E, Con-Pearl, Neschen...

Ohne Gewähr habe ich folgende Firmen zugeordnet

Demnach stünden Neschen und Hy-line (auf dem Foto falsch geschrieben) zum Verkauf.

Der NAV von dem Segment Adhesive & Coatings wurde auf 33 Mio. € angehoben. Wenn man für Planatol ca. 8 Mio. € abzieht, dann wäre Neschen mit 25 Mio. € bewertet. Das wäre die Untergrenze im Verkaufsfall. Zu Schuberst Zeiten wurde Neschen viel höher bewertet Das war aber überzogen hoch & solch ein Erlös wird sich aktuell nicht erzielen lassen. Aber ein gutes Stück über den 25 Mio. € sollte man schon landen.

Bei Hy-Line bin ich etwas überrascht, dass die Firma zum Verkauf steht. Wettbewerber wie Fortec sind aktuell nicht besonders teuer bewertet und Hy-Line wird durch den niedrigen Auftragsbestand gebremst. Wenn ich es richtig verstanden habe, dann könnte hier Interesse von einem Strategen vorliegen.

Der Vorstand kommuniziert ja 1-2 Firmen dieses Jahr verkaufen und kaufen zu wollen. Ich hoffe uns wird bis zur HV etwas präsentiert.

Gruß,

Johannes

Kissigs Nebenwerte-Analyse

Zitat aus Kissigs Nebenwerte-Analyse"Blue Caps Ziel wird künftig sein, den Return on Invested Capital (ROIC) maßgeblich zu steigern. Solchen Akquisitionen aus Sondersituation, die sich durch einen hohen Werthebel in Relation zum Kaufpreis auszeichnen, misst die Blue Cap dafür eine besondere Relevanz bei. Und wie erfolgreich man damit sein kann, macht der ebenfalls in München ansässige Sanierungsspezialist Mutares seit Jahren sehr erfolgreich vor."

Ich halte beide Aktien, Mutares und BC, seit Jahren. Im direkten Vergleich, bezogen auf die Aktivitäten, ist Mutares ein Renner und BC ein Penner. Für mich ist die Ankündigung bis 2026, den NAV auf 60€ zu steigern, unrealistisch. Seit dem Abgang des Gründers von BC geht es kontinuierlich Bergab. Der Neue Vorstand muss seinen vollmundigen Ankündigungen Taten folgen lassen. Bis dahin ist das alles heiße Luft.

Sofern es BC in 2024 gelingen wird, ein oder mehrere Portfoliounternehmen weit weg vom Bewertungsansatz zu verkaufen, stellt sich die Frage zur Sinnhaftigkeit der Angabe der Kennzahl zum inneren Wert.

Und die Wahrscheinlichkeit, dass genau so ein Verkauf kommt, ist in meinen Augen hoch. Ansonsten dürfte man meines Erachtens nicht mit der Mittelfristprognose herausgehen, weil die angekündigte Steigerung des NAV über rein operative Verbesserungen wohl kaum zu erreichen wäre.

Und die Wahrscheinlichkeit, dass genau so ein Verkauf kommt, ist in meinen Augen hoch. Ansonsten dürfte man meines Erachtens nicht mit der Mittelfristprognose herausgehen, weil die angekündigte Steigerung des NAV über rein operative Verbesserungen wohl kaum zu erreichen wäre.

Antwort auf Beitrag Nr.: 75.672.165 von haowenshan am 24.04.24 07:50:37Der NAV zum 31.12.2023 ist für mich ebenso relevant wie die Bundesliga Tabelle der letzten Spielzeit. Für mich zählt der Blick nach vorn. Und hier hoffe ich im übertragenen Sinne, dass Blue Cap ähnlich wie der VFB und Bayer Leverkusen die Abstiegszone verlassen kann und sich der Blick auf die vordere Tabellenregion richten wird. Dazu gehört, dass sich Bewegung ins Portfolio einstellen sollte. Ähnlich wie beim Fussball, Spieler ( Unternehmen) die uns nicht weiterhelfen abgeben und Neuzugänge gezielt einbauen.

Antwort auf Beitrag Nr.: 75.665.991 von twisterfriend am 23.04.24 10:04:59heute hast du news. da siehst du, was man von diesen NAV Berechnungen halten soll, nämlich nichts. der wurde nämlich innerhalb eines Jahres um schlappe 30% eingedampft....

Der NAV beläuft sich zum 31. Dezember 2023 auf 112,3 Mio. Euro (31.12.2022: 160,8 Mio. Euro)

Einen Bewertungsabschlag von ~15-20% hast bei Beteiligungsunternehmen immer und da kommt man roundabout auf die aktuelle Bewertung von BC hin (BC wird aktuell zu 84 Mio € bewertet...)

Der NAV beläuft sich zum 31. Dezember 2023 auf 112,3 Mio. Euro (31.12.2022: 160,8 Mio. Euro)

Einen Bewertungsabschlag von ~15-20% hast bei Beteiligungsunternehmen immer und da kommt man roundabout auf die aktuelle Bewertung von BC hin (BC wird aktuell zu 84 Mio € bewertet...)

Antwort auf Beitrag Nr.: 75.644.576 von twisterfriend am 18.04.24 19:45:22Ausgehend, dass die Münchner Kapitalmarkt Konferenz vor der Tür steht, gehe ich davon aus, dass es vorher Informationen seitens Blue Cap geben dürfte. Und wahrscheinlich bin ich nicht allein mit meiner Meinung, daß in diesem Jahr Taten auf die Ankündigungen folgen müssen.

Michel Kissig zu Blue Cap

Recht informative Zusammenfassung von Michael:https://www.intelligent-investieren.net/2024/04/kissigs-nebe…

Gruß,

Johannes

Antwort auf Beitrag Nr.: 75.640.283 von upanddown1 am 18.04.24 11:05:05Also bis zum 30.04.2024 ist nicht mehr so lang hin. Überraschungspotential besteht für mich hinsichtlich der Dividende und dem Fortschritt bei der Loslösung von Partnerfonds und natürlich bei Änderungen im Portfolio von Blue Cap.

Blue Cap AG - eine noch unbekannte Beteiligungsgesellschaft