Rohstoff-Explorer: Research oder Neuvorstellung (Seite 2648)

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 22.05.24 10:04:21 von

neuester Beitrag 22.05.24 10:04:21 von

Beiträge: 29.543

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 5

Gesamt: 2.702.484

Gesamt: 2.702.484

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 23:11 | 493 | |

| gestern 21:36 | 149 | |

| heute 00:52 | 123 | |

| heute 00:16 | 82 | |

| gestern 23:28 | 76 | |

| vor 1 Stunde | 67 | |

| heute 00:05 | 62 | |

| 06.03.15, 20:20 | 60 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.668,00 | -0,69 | 204 | |||

| 2. | 3. | 0,7757 | +15,60 | 93 | |||

| 3. | 2. | 2,6950 | -41,09 | 89 | |||

| 4. | 6. | 23,740 | +24,95 | 65 | |||

| 5. | 4. | 176,75 | -1,39 | 64 | |||

| 6. | 5. | 0,1930 | -4,93 | 58 | |||

| 7. | 8. | 1.139,01 | +6,98 | 42 | |||

| 8. | 7. | 2.358,31 | -0,13 | 40 |

Beitrag zu dieser Diskussion schreiben

"Northgate Minerals targets record gold output in 2009"

2009-01-16 21:25:00

http://www.commodityonline.com/news/Northgate-Minerals-targe…

2009-01-16 21:25:00

http://www.commodityonline.com/news/Northgate-Minerals-targe…

Antwort auf Beitrag Nr.: 36.398.169 von Urlaub2 am 18.01.09 14:44:18http://bp3.blogger.com/_rWY3qGfe6gc/SI1dtCRoXGI/AAAAAAAAA5o/…

Antwort auf Beitrag Nr.: 36.398.078 von stupidgame am 18.01.09 14:19:53Nun gut, 2002 war noch Alan Greenspan dran.

Ich kann deine Graphik nicht sehen.

Aber die Dow-Werte sind bei 8000 nicht teuer.

Auch sind das internationale Konzerne, die nicht oder nicht nur von den verschuldeten Amis abhängen.

Wenn der Bernanke offiziell in großem Stil Anleihen mit gedrucktem Geld kauft, wird er das wohl auch bei den Aktien machen, zumal ich das letztes Jahr klar sehen konnte.

(Unter 8000 immer an einem freundlichen Tag in der letzten halben Stunde fettes Hochkaufen )

)

Zumal die Aktien die 2. Stütze des Wohlstands der Amis sind neben Immobilien.

Ich kann deine Graphik nicht sehen.

Aber die Dow-Werte sind bei 8000 nicht teuer.

Auch sind das internationale Konzerne, die nicht oder nicht nur von den verschuldeten Amis abhängen.

Wenn der Bernanke offiziell in großem Stil Anleihen mit gedrucktem Geld kauft, wird er das wohl auch bei den Aktien machen, zumal ich das letztes Jahr klar sehen konnte.

(Unter 8000 immer an einem freundlichen Tag in der letzten halben Stunde fettes Hochkaufen

)

)Zumal die Aktien die 2. Stütze des Wohlstands der Amis sind neben Immobilien.

Antwort auf Beitrag Nr.: 36.397.890 von Urlaub2 am 18.01.09 13:26:34Eine stärkere Baisse vom heutigen Niveau aus glaube ich schon aus dem Grund nicht, weil der Bernanke den Dow um 8000 verteidigt bzw. mit seinem Plunge Protection Team hochkauft.

Das hat er schon in 2002 und 2008 gemacht.

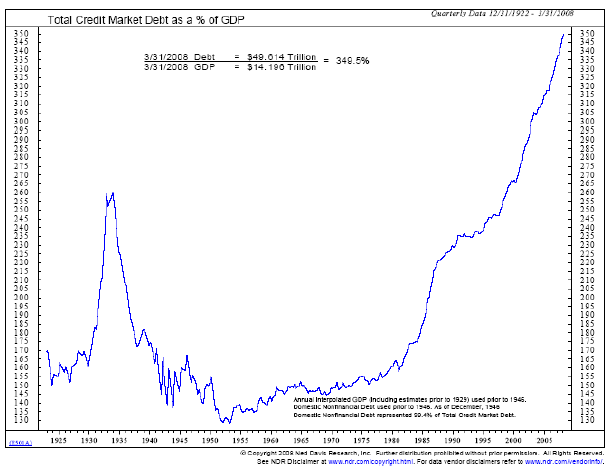

Hier mal eine interessante Grafik. Und zwar das Verhältnis von Kreditmarktschulden zum Bruttoinlandsprodukt in den USA. Interessant auch deshalb, weil sie vom Zeitraum her auch die letzte Weltwirtschaftskrise erfasst.

Die Grafik - und die einfache Frage: "Weiter so?" Geht es überhaupt?

Ausserdem bestätigt diese Grafik leider anschaulich nochmal meine Erkenntnis, dass im Prinzip seit Reagans Amtsantritt Anfang der 80-er der gesamte Wohlstandsgewinn schuldenfinanziert war. Und wir werden nicht drumrum kommen, das was das "normale Verhältnis" überschreitet wieder zurückzugeben.

Das hat er schon in 2002 und 2008 gemacht.

Hier mal eine interessante Grafik. Und zwar das Verhältnis von Kreditmarktschulden zum Bruttoinlandsprodukt in den USA. Interessant auch deshalb, weil sie vom Zeitraum her auch die letzte Weltwirtschaftskrise erfasst.

Die Grafik - und die einfache Frage: "Weiter so?" Geht es überhaupt?

Ausserdem bestätigt diese Grafik leider anschaulich nochmal meine Erkenntnis, dass im Prinzip seit Reagans Amtsantritt Anfang der 80-er der gesamte Wohlstandsgewinn schuldenfinanziert war. Und wir werden nicht drumrum kommen, das was das "normale Verhältnis" überschreitet wieder zurückzugeben.

Antwort auf Beitrag Nr.: 36.398.009 von XIO am 18.01.09 14:01:11Hallo XIO!

Du hast mir die Antwort vorweg genommen. Unter dem beschrieben Szenario kann man, denke ich, querbeet kaufen. Weil, da wird nahezu wieder alles steigen - auch der Schrott und Scam würde da erstmal mitgehyped werden, wie immer bei solchen Verläufen.

Die Frage ist - wie realistisch sind solche Erwartungen?

Du hast mir die Antwort vorweg genommen. Unter dem beschrieben Szenario kann man, denke ich, querbeet kaufen. Weil, da wird nahezu wieder alles steigen - auch der Schrott und Scam würde da erstmal mitgehyped werden, wie immer bei solchen Verläufen.

Die Frage ist - wie realistisch sind solche Erwartungen?

Trading Spotlight

Antwort auf Beitrag Nr.: 36.397.932 von Urlaub2 am 18.01.09 13:41:51...wohl fast jeder junior producer

serica, afren, antrim, tullow, strike oil, ithaca...

serica, afren, antrim, tullow, strike oil, ithaca...

Hm, ich hätte mal eine Frage an die Fachleute hier:

Welches wäre denn eure bevorzugte Ölaktie, die bei einem künftigen Ölpreis von 100 Dollar und mehr "sichere" 200 % machen würde ?

(Mal abgesehen von Otto Energy, die wohl viele hier haben).

Im Nachbarthread "Die Zukunft des Ölpreises" sind wir uns im Prinzip einig, daß wir in ein paar Jahren wieder eine Ölkrise haben, weil jetzt einfach zuviele Kapazitäten stillgelegt und Projekte verschoben werden, die in der Zukunft dringend gebraucht werden.

Danke für die Antwort.

Welches wäre denn eure bevorzugte Ölaktie, die bei einem künftigen Ölpreis von 100 Dollar und mehr "sichere" 200 % machen würde ?

(Mal abgesehen von Otto Energy, die wohl viele hier haben).

Im Nachbarthread "Die Zukunft des Ölpreises" sind wir uns im Prinzip einig, daß wir in ein paar Jahren wieder eine Ölkrise haben, weil jetzt einfach zuviele Kapazitäten stillgelegt und Projekte verschoben werden, die in der Zukunft dringend gebraucht werden.

Danke für die Antwort.

Antwort auf Beitrag Nr.: 36.380.707 von stupidgame am 15.01.09 14:02:34Eine stärkere Baisse vom heutigen Niveau aus glaube ich schon aus dem Grund nicht, weil der Bernanke den Dow um 8000 verteidigt bzw. mit seinem Plunge Protection Team hochkauft.

Das hat er schon in 2002 und 2008 gemacht.

Aber es wird kurzfristig holprig bleiben.

Das hat er schon in 2002 und 2008 gemacht.

Aber es wird kurzfristig holprig bleiben.

Antwort auf Beitrag Nr.: 36.397.099 von tommy-hl am 18.01.09 05:25:07Ein alleiniger Vergleich boepd/MK der Peer Group reicht m. E. nicht aus. Was nützen mir z. B. riesige 2P Reserven in Russland, wenn allein die Öl-Exportsteuer so hoch ist, wie der erzielte Marktpreis für Öl?

@Tommy

Das stimmt. Man kann nur Vergleichbares miteinander vergleichen. Gibt es in einer Region bestimmte Sonderbedingungen, dann kann man natürlich auch nur die Firmen aus der Region als PER-Group zusammenfassen. Z.B. `ne Lukoil mit Petrobras zu vergleichen geht auch nur, wenn man die unterschiedliche Situation in den Ländern mit berücksichtigt.

Um das gleich mit abzuhandeln, da hier wieder angesprochen. Z.B. von XIO...

Venezuela, Equador, Bolivien sind für mich nach wie vor "No-Go Areas". Nicht, das ich persönlich was gegen diese Länder habe, aber die Angelsachsen meiden die nach wie vor, was Investments angeht. Entsprechend sehen die Bewertungen aus. Auch hier gilt z.B., es macht keinen Sinn eine Bewertung von einer Firma aus diesen Ländern mit einer aus Kanada oder Australien zu vergleichen.

Und ich habe ehrlich keine Lust, zusätzlich zu den komplizierten Wirtschaftsbedingungen, mich auch noch mit der Politik in bestimmten Ecken auseinanderzusetzen. Wenn ich mir das Gros der entsprechenden Aktien anschaue, dann war das bis jetzt für mich die richtige Entscheidung, dort die Finger von zu lassen. Ich habe auch keine Lust, auf eventuell kurzfristige anstehende Entscheidungen zu zocken, die kommen, oder nicht kommen... Das ist nicht mein Ding.

Apropos zocken - dann habe ich das auch gleich mit abgehandelt, hier.

Mir ist z.B. auf meiner Kanada-Watch aufgefallen, dass die letzten Tage etliche Werte hochgezogen wurden. Und zwar mit wenig Umsatz und hohen Spreads. Da sollte man aufpassen, dort hinterherzulaufen. Richtig vernünftige Umsätze gab es z.B. wieder bei Semafo, oder auch bei Mirabela Nickel. Aber, meinetwegen New Millennium Cap war eher dünn umgesetzt, hatte aber teilweise einen Spread von über 20%. Seit meiner Empfehlung hier, vor paar Tagen, konnte man über 50% verdienen. Allerdings, wie gesagt - wie bei den meisten Aktien ist diese Aufwärtsbewegung nicht mit genügend Volumen unterfüttert. Vorsicht. Und bei 20% Spread natürlich nie aus dem Ask kaufen.

Nochmal @Tomy - New Millennium.

Ich sehe diese Firma nur als Reserven-Play. Irgendwer wird die schlucken oder denen einzelne Properties abkaufen. Ansätze gab`s ja schon. Von daher ist für mich bei DENEN ein geplanter Produktionsbeginn von 2014 irrelevant. Wenn von den großen Vorhaben was in Produktion geht, dann werden mit Sicherheit andere den Hut aufhaben. Bei NML ist das eine pure Spekulation drauf, dass die für die Erzvorräte im Boden möglichst viel abkassieren.

So, nun hoffe ich, ich habe nahezu alles abgehandelt, was noch so offen war...

Kleiner Hinweis vielleicht nur noch - generell sollte man die Goldminen aktuell genauer beobachten. Ich habe den Eindruck, hier zieht generell die Nachfrage - auch bei den kleineren - etwas an. Muss man sehen, ob das ein Trend wird...

Gruß

s.

@Tommy

Das stimmt. Man kann nur Vergleichbares miteinander vergleichen. Gibt es in einer Region bestimmte Sonderbedingungen, dann kann man natürlich auch nur die Firmen aus der Region als PER-Group zusammenfassen. Z.B. `ne Lukoil mit Petrobras zu vergleichen geht auch nur, wenn man die unterschiedliche Situation in den Ländern mit berücksichtigt.

Um das gleich mit abzuhandeln, da hier wieder angesprochen. Z.B. von XIO...

Venezuela, Equador, Bolivien sind für mich nach wie vor "No-Go Areas". Nicht, das ich persönlich was gegen diese Länder habe, aber die Angelsachsen meiden die nach wie vor, was Investments angeht. Entsprechend sehen die Bewertungen aus. Auch hier gilt z.B., es macht keinen Sinn eine Bewertung von einer Firma aus diesen Ländern mit einer aus Kanada oder Australien zu vergleichen.

Und ich habe ehrlich keine Lust, zusätzlich zu den komplizierten Wirtschaftsbedingungen, mich auch noch mit der Politik in bestimmten Ecken auseinanderzusetzen. Wenn ich mir das Gros der entsprechenden Aktien anschaue, dann war das bis jetzt für mich die richtige Entscheidung, dort die Finger von zu lassen. Ich habe auch keine Lust, auf eventuell kurzfristige anstehende Entscheidungen zu zocken, die kommen, oder nicht kommen... Das ist nicht mein Ding.

Apropos zocken - dann habe ich das auch gleich mit abgehandelt, hier.

Mir ist z.B. auf meiner Kanada-Watch aufgefallen, dass die letzten Tage etliche Werte hochgezogen wurden. Und zwar mit wenig Umsatz und hohen Spreads. Da sollte man aufpassen, dort hinterherzulaufen. Richtig vernünftige Umsätze gab es z.B. wieder bei Semafo, oder auch bei Mirabela Nickel. Aber, meinetwegen New Millennium Cap war eher dünn umgesetzt, hatte aber teilweise einen Spread von über 20%. Seit meiner Empfehlung hier, vor paar Tagen, konnte man über 50% verdienen. Allerdings, wie gesagt - wie bei den meisten Aktien ist diese Aufwärtsbewegung nicht mit genügend Volumen unterfüttert. Vorsicht. Und bei 20% Spread natürlich nie aus dem Ask kaufen.

Nochmal @Tomy - New Millennium.

Ich sehe diese Firma nur als Reserven-Play. Irgendwer wird die schlucken oder denen einzelne Properties abkaufen. Ansätze gab`s ja schon. Von daher ist für mich bei DENEN ein geplanter Produktionsbeginn von 2014 irrelevant. Wenn von den großen Vorhaben was in Produktion geht, dann werden mit Sicherheit andere den Hut aufhaben. Bei NML ist das eine pure Spekulation drauf, dass die für die Erzvorräte im Boden möglichst viel abkassieren.

So, nun hoffe ich, ich habe nahezu alles abgehandelt, was noch so offen war...

Kleiner Hinweis vielleicht nur noch - generell sollte man die Goldminen aktuell genauer beobachten. Ich habe den Eindruck, hier zieht generell die Nachfrage - auch bei den kleineren - etwas an. Muss man sehen, ob das ein Trend wird...

Gruß

s.

Antwort auf Beitrag Nr.: 36.396.020 von Coxos am 17.01.09 17:36:36110 mill bei 2.000 bopd

das wäre eine blase vom feinsten

Ja, das sehe ich auch so. Die Frage für mich ist: Warum bewertet die Börse Credo so hoch? Vielleicht die niedrigen Produktionskosten von $ 12,32/boe?

wieviel barrel 2p reserven haben sie denn

Habe ich noch nicht geprüft. Anhand der Überbewertung boepd/MK werde ich mich wohl nicht intensiver mit Credo befassen. Da gibt es günstigere Aktien.

Generell

Ein alleiniger Vergleich boepd/MK der Peer Group reicht m. E. nicht aus. Was nützen mir z. B. riesige 2P Reserven in Russland, wenn allein die Öl-Exportsteuer so hoch ist, wie der erzielte Marktpreis für Öl? Mit jedem geförderten boe haben Öl- und Gasfirmen in Russland in der Vergangenheit Verluste gemacht, als der Ölpreis unter $ 75/bl gesunken ist.

Die Kosten inkl. aller Faktoren, wie z. B. Royalty und Exportsteuer, sind mindestens genauso wichtig, wie die Reserven.

das wäre eine blase vom feinsten

Ja, das sehe ich auch so. Die Frage für mich ist: Warum bewertet die Börse Credo so hoch? Vielleicht die niedrigen Produktionskosten von $ 12,32/boe?

wieviel barrel 2p reserven haben sie denn

Habe ich noch nicht geprüft. Anhand der Überbewertung boepd/MK werde ich mich wohl nicht intensiver mit Credo befassen. Da gibt es günstigere Aktien.

Generell

Ein alleiniger Vergleich boepd/MK der Peer Group reicht m. E. nicht aus. Was nützen mir z. B. riesige 2P Reserven in Russland, wenn allein die Öl-Exportsteuer so hoch ist, wie der erzielte Marktpreis für Öl? Mit jedem geförderten boe haben Öl- und Gasfirmen in Russland in der Vergangenheit Verluste gemacht, als der Ölpreis unter $ 75/bl gesunken ist.

Die Kosten inkl. aller Faktoren, wie z. B. Royalty und Exportsteuer, sind mindestens genauso wichtig, wie die Reserven.