Biofrontera - Heiße Turnaround-Spekulation (Seite 4484)

eröffnet am 08.09.09 12:28:32 von

neuester Beitrag 14.06.24 20:30:20 von

neuester Beitrag 14.06.24 20:30:20 von

Beiträge: 66.667

ID: 1.152.884

ID: 1.152.884

Aufrufe heute: 149

Gesamt: 8.247.393

Gesamt: 8.247.393

Aktive User: 0

ISIN: DE000A4BGGM7 · WKN: A4BGGM · Symbol: B8FK

2,9600

EUR

-3,74 %

-0,1150 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

06.05.24 · 4investors |

14.09.23 · IRW Press |

21.06.23 · IRW Press |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | +2.566,67 | |

| 3,3000 | +44,74 | |

| 1,2200 | +31,76 | |

| 1,2450 | +29,69 | |

| 7,7600 | +29,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7900 | -24,80 | |

| 1,0100 | -26,81 | |

| 9,5300 | -34,00 | |

| 1,2400 | -34,39 | |

| 1,0950 | -34,43 |

Beitrag zu dieser Diskussion schreiben

Ich kann mich noch gut daran erinnern, wie groß das Geschrei war, als man den Zulassungsantrag für die USA um ein paar Wochen verschoben hat. Nachher waren alle zufrieden, dass man so gewissenhaft gearbeitet hat, dass der Antrag so reibungslos angenommen wurde, was ja eigentlich eher eine Seltenheit ist im Vergleich zu vielen anderen Biotechs.

Dann wurde die Zulassungsgebühr nicht erstattet und wieder wurde im Forum von der Unfähigkeit und Falschaussagen berichtet. Später wurde die Zulassungsgebühr erstattet. Man hätte ansonsten mit dem Antrag Monate warten müssen, hätte man diese Gebühr nicht vorfinanziert. Im Rückblick alles richtig gemacht.

Nun gehts zum Vertriebsstart. Man meldet, dass man die Lampenproduktion hoch fährt, dass man Top Vertriebsleute vom Hauptmitbewerber abgeworben hat und dann lässt man sich hier so verunsichern. Da kann ich nur mit dem Kopf schütteln. Die Leute von Dusa haben dreistellige Millionenumsätze generiert. Nun sollen die gleichen Vertriebsleute mit dem gleichen Netzwerk ein besseres Produkt vertreiben und hier zweifelt man ob es überhaupt Umsätze gibt.

Es ist völlig normal, dass vor einer KE der Kurs in die gewünschte Richtung "maniuliert" werden soll. Lasst euch doch nicht verrückt machen. Ich komme aus dem Lachen garnicht mehr heraus, was ich hier alles in den letzten Wochen gelesen habe.

Dann wurde die Zulassungsgebühr nicht erstattet und wieder wurde im Forum von der Unfähigkeit und Falschaussagen berichtet. Später wurde die Zulassungsgebühr erstattet. Man hätte ansonsten mit dem Antrag Monate warten müssen, hätte man diese Gebühr nicht vorfinanziert. Im Rückblick alles richtig gemacht.

Nun gehts zum Vertriebsstart. Man meldet, dass man die Lampenproduktion hoch fährt, dass man Top Vertriebsleute vom Hauptmitbewerber abgeworben hat und dann lässt man sich hier so verunsichern. Da kann ich nur mit dem Kopf schütteln. Die Leute von Dusa haben dreistellige Millionenumsätze generiert. Nun sollen die gleichen Vertriebsleute mit dem gleichen Netzwerk ein besseres Produkt vertreiben und hier zweifelt man ob es überhaupt Umsätze gibt.

Es ist völlig normal, dass vor einer KE der Kurs in die gewünschte Richtung "maniuliert" werden soll. Lasst euch doch nicht verrückt machen. Ich komme aus dem Lachen garnicht mehr heraus, was ich hier alles in den letzten Wochen gelesen habe.

Antwort auf Beitrag Nr.: 53.437.980 von Owehh am 09.10.16 09:35:33Ich war eigentlich bis vor kurzem ziemlich genau Deiner Ansicht, bis mich dann diese Shore-Analyse zur Verschiebung des Break-Even doch etwas beunruhigt hat. Aber gut, ist vielleicht nur eine Studie eine Analysten, auf die man nicht allzu viel geben sollte.

Analytisch ist es sicher schwierig, Deinen Argumenten etwas entgegenzusetzen, sind es doch die gleichen Argumente, weswegen ich hier weiter investiert bin und worauf ich genauso hoffe wie Du.

Es bleibt jedoch aus meiner Sicht ein einziges riesiges Argument, das mir einfach derzeit Sorgen macht:

Wir haben hier nach meiner Kenntnis noch nie eigene Schätzungen des Managements zu Umsatzplanungen und Kostenschätzungen präsentiert bekommen. Das verunsichert einfach. Mir ist ja klar, dass wir hier weder verbindliche Schätzungen noch Details erhalten werden, aber es wäre allen gedient, wenn man wenigstens mal wüsste, in welcher GRÖSSENORDNUNG das Management Umsätze und Kosten des US-Vertriebs einplant. Denn wie man sieht, hat hier im Forum niemand eine wirklich vernünftige Kenntnis, und die Schätzungen gehen ganz massiv auseinander (sicherlich auch sehr INTERESSENGETRIEBEN!). Weil das Management uns noch keine Größenordnung mitgeteilt hat, belastet diese Unsicherheit aber leider. Hinzu kommt, dass es noch keine News zum Beginn des US-Vertriebs gibt, obwohl eine solche nun überfällig ist.

Und ganz ehrlich, die Aussage mit den 30 Lampen pro Woche würde ich auch gerne so verstehen wie Du, dass die Lampen tatsächlich produziert werden. In der Meldung hieß es jedoch lediglich, dass die Produktionskapazität bei 30 Lampen pro Woche liegt. Ich bin mir nicht sicher, ob diese Formulierung nicht ganz bewusst so formuliert wurde. Auch hier bräuchten wir endlich mal Klarheit zur TATSÄCHLICH produzierten (und bestellten) Lampenzahl.

Ohne aktuelle News vom Management muss man nach den Erfahrungen der Vergangenheit leider davon ausgehen, dass es nicht so läuft wie erhofft (so auch der Aktienkurs). Gute News hat uns der vorstand hier noch nie verheimlicht, unerfreuliche Entwicklungen wurden indes immer ganz gerne erstmal unveröffentlicht gelassen.

Daher wird der Aktienkurs aus meiner Sicht ohne weitere positive News eher auf aktuellem Niveau stagnieren oder leicht zurückgehen und die KE zu 3 Euro immer schwieriger werden.

Sobald allerdings eine News kommt, dass der US-Vertrieb positiv anläuft und man dem Kapitalmarkt vermittelt, dass Dein Szenario realistisch ist (zB, dass man tatsächlich 30 Lampen pro Woche aufgrund entsprechender US-Bestellungen produziert), wird der Kurs hier explodieren. Hierauf warte ich immer noch. Gleichwohl ist mir nicht nachvollziehbar, warum das Management die Erfolgschancen nicht deutlich stärker bewirbt. Wie will man da Investoren zu möglichst hohen Preisen finden, wenn man der Öffentlichkeit nie die Größenordnung seiner Umsatzerwartungen aus dem US-Vertrieb vorstellt?

Analytisch ist es sicher schwierig, Deinen Argumenten etwas entgegenzusetzen, sind es doch die gleichen Argumente, weswegen ich hier weiter investiert bin und worauf ich genauso hoffe wie Du.

Es bleibt jedoch aus meiner Sicht ein einziges riesiges Argument, das mir einfach derzeit Sorgen macht:

Wir haben hier nach meiner Kenntnis noch nie eigene Schätzungen des Managements zu Umsatzplanungen und Kostenschätzungen präsentiert bekommen. Das verunsichert einfach. Mir ist ja klar, dass wir hier weder verbindliche Schätzungen noch Details erhalten werden, aber es wäre allen gedient, wenn man wenigstens mal wüsste, in welcher GRÖSSENORDNUNG das Management Umsätze und Kosten des US-Vertriebs einplant. Denn wie man sieht, hat hier im Forum niemand eine wirklich vernünftige Kenntnis, und die Schätzungen gehen ganz massiv auseinander (sicherlich auch sehr INTERESSENGETRIEBEN!). Weil das Management uns noch keine Größenordnung mitgeteilt hat, belastet diese Unsicherheit aber leider. Hinzu kommt, dass es noch keine News zum Beginn des US-Vertriebs gibt, obwohl eine solche nun überfällig ist.

Und ganz ehrlich, die Aussage mit den 30 Lampen pro Woche würde ich auch gerne so verstehen wie Du, dass die Lampen tatsächlich produziert werden. In der Meldung hieß es jedoch lediglich, dass die Produktionskapazität bei 30 Lampen pro Woche liegt. Ich bin mir nicht sicher, ob diese Formulierung nicht ganz bewusst so formuliert wurde. Auch hier bräuchten wir endlich mal Klarheit zur TATSÄCHLICH produzierten (und bestellten) Lampenzahl.

Ohne aktuelle News vom Management muss man nach den Erfahrungen der Vergangenheit leider davon ausgehen, dass es nicht so läuft wie erhofft (so auch der Aktienkurs). Gute News hat uns der vorstand hier noch nie verheimlicht, unerfreuliche Entwicklungen wurden indes immer ganz gerne erstmal unveröffentlicht gelassen.

Daher wird der Aktienkurs aus meiner Sicht ohne weitere positive News eher auf aktuellem Niveau stagnieren oder leicht zurückgehen und die KE zu 3 Euro immer schwieriger werden.

Sobald allerdings eine News kommt, dass der US-Vertrieb positiv anläuft und man dem Kapitalmarkt vermittelt, dass Dein Szenario realistisch ist (zB, dass man tatsächlich 30 Lampen pro Woche aufgrund entsprechender US-Bestellungen produziert), wird der Kurs hier explodieren. Hierauf warte ich immer noch. Gleichwohl ist mir nicht nachvollziehbar, warum das Management die Erfolgschancen nicht deutlich stärker bewirbt. Wie will man da Investoren zu möglichst hohen Preisen finden, wenn man der Öffentlichkeit nie die Größenordnung seiner Umsatzerwartungen aus dem US-Vertrieb vorstellt?

Antwort auf Beitrag Nr.: 53.436.180 von HA_LUX am 08.10.16 17:21:59Ich verstehe nicht so ganz wie du zu der Aussage kommst Biofrontera habe keine relevante Vertriebsmaschine.

- Man hat aktuell 23 Mitarbeiter in USA

- Ein Großteil davon sind langjährige Mitarbeiter von DUSA mit viel Erfahrung im PDT-Markt und sicherlich besten Verbindungen.

- DUSA hat für seine 160 Mio. 40 Vertriebsleute. Biofrontera dürfte aktuell ca. 15 Vertriebler haben. Also in etwa ein Viertel der DUSA-Vertriebsgröße.

Für einen Umsatz in 2017 von 10-15 Mio. sollte das allemal reichen. Und es ist mE auch noch durchaus Raum für Überraschung. Ich bin guter Dinge das ich mit meiner Hoffnung nicht daneben liege.

- Man hat aktuell 23 Mitarbeiter in USA

- Ein Großteil davon sind langjährige Mitarbeiter von DUSA mit viel Erfahrung im PDT-Markt und sicherlich besten Verbindungen.

- DUSA hat für seine 160 Mio. 40 Vertriebsleute. Biofrontera dürfte aktuell ca. 15 Vertriebler haben. Also in etwa ein Viertel der DUSA-Vertriebsgröße.

Für einen Umsatz in 2017 von 10-15 Mio. sollte das allemal reichen. Und es ist mE auch noch durchaus Raum für Überraschung. Ich bin guter Dinge das ich mit meiner Hoffnung nicht daneben liege.

Antwort auf Beitrag Nr.: 53.436.180 von HA_LUX am 08.10.16 17:21:59Tut mir Leid aber einigen Aussagen in letzter Zeit liegt keinerlei Analytik oder Argumentation zu Grunde.

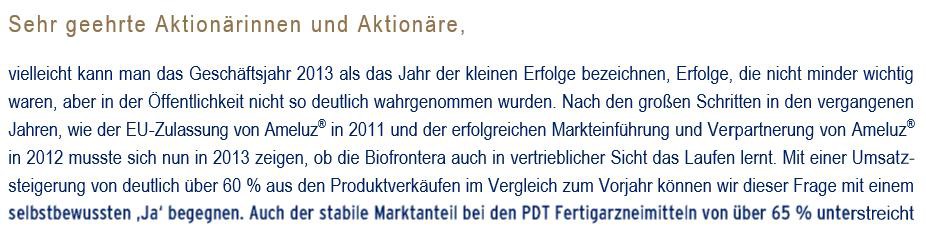

Mit einem Blick auf die Markteinführung in Deutschland lassen sich doch erst solide Aussagen über die zukünftigen Marktanteile in den USA treffen. So wurde Ameluz in Deutschland im Jahr 2012 eingeführt. Im darauffolgenden Jahr lag der Marktanteil bereits bei 65 %. Hierzu ein kleiner Auszug aus dem GB 2013:

Nun sollte man diese 65 % noch mit einem Faktor mit 0,8 nehmen, da nicht die komplette USA von Beginn an in 2017 erschlossen sein wird. (ca. 50% Marktanteil bleibt übrig)

Diese 50% Prozent decken sich auch mit der Aussage des Managments, dass man nun 30 Lampen pro Woche produziert. In den USA stehen vom Konkurrenten ca. 3000 Lampen. Ich schätze, dass man seit August die Lampen für die USA produziert. Durch den zeitl. Vesatz der Verschiffung und der Tatasache, dass ein paar Lampen noch für EU bestimmt sein, werden wohl im Oktober 2017, 1500 Lampen in den USA vor Ort sein. Aufgrund der zeitl. Verschiebung der Marktanteile gegen Ende des Jahres, kommt ein weiterer Faktor von etwa 0,8 hinzu. (ca. 40 % Marktanteil bleibt übrig)

Nun wäre ein letztes Argument, dass in Deutschland Ameluz wesentlich früher im Jahr eingeführt wurde. Dem stehen aber 2 entscheidende Argumente gegenüber, die dies ausgleichen sollten:

1. Ameluz ist wesentlich besser als Levulan, respektive Metvix besser als Levulan.

2. Man hat eben schon (!!) eine bestehende schlagkräftige Vertriebsmaschine und zwar die des Konkurrenten.

Falls ihr anderer Meinung seid, könnt ihr genre einen weiteren Faktor ansetzten.

Der einzige, verbelibende Unsicherheitsfaktor ist nun der Konkurrent. Aber: Auch diese Situation ist vergleichbar mit Deutschland. Und es handelt sich um ein Medizinprodukt, welches nicht auschließlich preisgetrieben ist. Auch der Klageweg sollte ausgeschlossen sein und Ameluz nicht aufhalten. Wer mag kann hier aber gerne zusätzlich seinen persönlichen Unsicherhaitsfaktor ansetzen.

Ein letztes Argument, dass nun eher für meine Analytik spricht, ist die erfreuliche und vergleichbare Entwicklung in Spanien!

Es fehtl schlicht jeglicher Argumentation wenn man von "Sektkorken knallen" lassen bei 10% bis 15 % Marktanteil in 2017 spricht und dass dies dann auch noch "sehr, sehr ambitioniert" wäre. Falls Du, HA-LUX Dich mit Deinen Aussagen auf das Jahr 2016 beziehst, entschuldige ich mich natürlich im voraus. Dann habe ich Dich missverstanden.

Liebe Grüße

Auch ein Vergleich mit anderen Biotechs und deren Markteinführung in den USA hinkt. Wir wollen ja schließlich nicht Birnen mit Äpfeln vergleichen....

Mit einem Blick auf die Markteinführung in Deutschland lassen sich doch erst solide Aussagen über die zukünftigen Marktanteile in den USA treffen. So wurde Ameluz in Deutschland im Jahr 2012 eingeführt. Im darauffolgenden Jahr lag der Marktanteil bereits bei 65 %. Hierzu ein kleiner Auszug aus dem GB 2013:

Nun sollte man diese 65 % noch mit einem Faktor mit 0,8 nehmen, da nicht die komplette USA von Beginn an in 2017 erschlossen sein wird. (ca. 50% Marktanteil bleibt übrig)

Diese 50% Prozent decken sich auch mit der Aussage des Managments, dass man nun 30 Lampen pro Woche produziert. In den USA stehen vom Konkurrenten ca. 3000 Lampen. Ich schätze, dass man seit August die Lampen für die USA produziert. Durch den zeitl. Vesatz der Verschiffung und der Tatasache, dass ein paar Lampen noch für EU bestimmt sein, werden wohl im Oktober 2017, 1500 Lampen in den USA vor Ort sein. Aufgrund der zeitl. Verschiebung der Marktanteile gegen Ende des Jahres, kommt ein weiterer Faktor von etwa 0,8 hinzu. (ca. 40 % Marktanteil bleibt übrig)

Nun wäre ein letztes Argument, dass in Deutschland Ameluz wesentlich früher im Jahr eingeführt wurde. Dem stehen aber 2 entscheidende Argumente gegenüber, die dies ausgleichen sollten:

1. Ameluz ist wesentlich besser als Levulan, respektive Metvix besser als Levulan.

2. Man hat eben schon (!!) eine bestehende schlagkräftige Vertriebsmaschine und zwar die des Konkurrenten.

Falls ihr anderer Meinung seid, könnt ihr genre einen weiteren Faktor ansetzten.

Der einzige, verbelibende Unsicherheitsfaktor ist nun der Konkurrent. Aber: Auch diese Situation ist vergleichbar mit Deutschland. Und es handelt sich um ein Medizinprodukt, welches nicht auschließlich preisgetrieben ist. Auch der Klageweg sollte ausgeschlossen sein und Ameluz nicht aufhalten. Wer mag kann hier aber gerne zusätzlich seinen persönlichen Unsicherhaitsfaktor ansetzen.

Ein letztes Argument, dass nun eher für meine Analytik spricht, ist die erfreuliche und vergleichbare Entwicklung in Spanien!

Es fehtl schlicht jeglicher Argumentation wenn man von "Sektkorken knallen" lassen bei 10% bis 15 % Marktanteil in 2017 spricht und dass dies dann auch noch "sehr, sehr ambitioniert" wäre. Falls Du, HA-LUX Dich mit Deinen Aussagen auf das Jahr 2016 beziehst, entschuldige ich mich natürlich im voraus. Dann habe ich Dich missverstanden.

Liebe Grüße

Auch ein Vergleich mit anderen Biotechs und deren Markteinführung in den USA hinkt. Wir wollen ja schließlich nicht Birnen mit Äpfeln vergleichen....

Antwort auf Beitrag Nr.: 53.436.180 von HA_LUX am 08.10.16 17:21:59Mag sein das meine Hoffnung ambitioniert ist. Aber wenn man 2018 Break Even sein will, denke ich sollten es 2017 schon 10-15 Mio. werden.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.436.147 von greenhorn1929 am 08.10.16 17:13:16"Wenn man hier im ersten Jahr 10-15% Marktanteil gewinnt ist das mE ein erster guter Schritt."

Meiner Meinung nach wäre das sogar überragend gut. Ohne wirklich relevante Vertriebsmaschine im ersten(!) Jahr auf 10 bis 15% zu kommen...

Ich hab mich ja schon skeptisch in Bezug auf die Umsatzerwartungen der shore-Studie geäußert und finde auch Deine Hoffnungen sehr, sehr ambitioniert.

Wenn es so kommt, dann dürfen bei Biofrontera die Sektkorken knallen.

Meiner Meinung nach wäre das sogar überragend gut. Ohne wirklich relevante Vertriebsmaschine im ersten(!) Jahr auf 10 bis 15% zu kommen...

Ich hab mich ja schon skeptisch in Bezug auf die Umsatzerwartungen der shore-Studie geäußert und finde auch Deine Hoffnungen sehr, sehr ambitioniert.

Wenn es so kommt, dann dürfen bei Biofrontera die Sektkorken knallen.

Antwort auf Beitrag Nr.: 53.436.012 von timp7878 am 08.10.16 16:36:08Ich rechne bei Levulan aktuell mit AK-Umsätzen in der Größenordnung von max. 100 Mio.

Wenn man hier im ersten Jahr 10-15% Marktanteil gewinnt ist das mE ein erster guter Schritt. Für 2018 erhoffe ich mir eine deutliche Steigerung.

Es soll zwar gelegentlich vorkommen das Bäume in den Himmel wachsen, aber das ist nicht meine Erwartungshaltung. Wenn es dann doch schneller gehen sollte umso besser.

Mit den von dir genannten 250 Mio. kann ich nicht so viel anfangen, ist diese Zahl für mich doch eher hypothetisch im Gegensatz zu den faktischen 160 Mio. von Levulan.

Wenn man hier im ersten Jahr 10-15% Marktanteil gewinnt ist das mE ein erster guter Schritt. Für 2018 erhoffe ich mir eine deutliche Steigerung.

Es soll zwar gelegentlich vorkommen das Bäume in den Himmel wachsen, aber das ist nicht meine Erwartungshaltung. Wenn es dann doch schneller gehen sollte umso besser.

Mit den von dir genannten 250 Mio. kann ich nicht so viel anfangen, ist diese Zahl für mich doch eher hypothetisch im Gegensatz zu den faktischen 160 Mio. von Levulan.

Antwort auf Beitrag Nr.: 53.435.871 von greenhorn1929 am 08.10.16 16:00:53Das Umsatzpotential AK mit PDT wird von BF mit 250 Millionen p.a. für die USA bewertet. Hinzu kommt, dass der Markt und seine Infrastruktur bereits vollständig vorhanden ist. Hier müssen nicht andere Therapieformen verdrängt werden (wie etwa in D). Darüber hinaus ist Ameluz in allen Bereichen deutlich überlegen. Und es gibt große Zentren statt viele kleine Praxen.

Unter dieser Umständen kann es nicht zufriedenstellend sein, 10-12 Mio Jahresumsatz zu erzielen. Na klar muss das Medikament erstmal eingeführt und vermarktet werden. Klar benötigt es Zeit die Ärzte zu überzeugen. Und mir ist auch klar, dass man nicht mit 150 Millionen Umsatz starten wird.

Wenn ich mich entscheide ein Land wie USA alleine anzugehen und für BF Verhältnisse eine hohe Zahl an Vertrieblern einstelle, dann muss es auch mal Umsätze geben.

In meinen Augen muss das Unternehmen ein Kulturwandel erfahren. Man muss gierig sein auf Umsatz. Bislang ist man erstmal zufrieden, wenn die Forschung passt. Es fehlt auch irgendwo die Unzufriedenheit, stattdessen ist man gut darin zu erklären, warum der Erfolg ausbleibt...

Und deswegen bin ich mit dieser Größenordnung von Umsatz nicht zufrieden. Sonst dümpeln wir hier 2020 immer noch im defizitären Bereich rum. Also endlich mal Fahrt aufnehmen!!

Unter dieser Umständen kann es nicht zufriedenstellend sein, 10-12 Mio Jahresumsatz zu erzielen. Na klar muss das Medikament erstmal eingeführt und vermarktet werden. Klar benötigt es Zeit die Ärzte zu überzeugen. Und mir ist auch klar, dass man nicht mit 150 Millionen Umsatz starten wird.

Wenn ich mich entscheide ein Land wie USA alleine anzugehen und für BF Verhältnisse eine hohe Zahl an Vertrieblern einstelle, dann muss es auch mal Umsätze geben.

In meinen Augen muss das Unternehmen ein Kulturwandel erfahren. Man muss gierig sein auf Umsatz. Bislang ist man erstmal zufrieden, wenn die Forschung passt. Es fehlt auch irgendwo die Unzufriedenheit, stattdessen ist man gut darin zu erklären, warum der Erfolg ausbleibt...

Und deswegen bin ich mit dieser Größenordnung von Umsatz nicht zufrieden. Sonst dümpeln wir hier 2020 immer noch im defizitären Bereich rum. Also endlich mal Fahrt aufnehmen!!

Unter der Annahme, dass das Marktpotenzial für konventionelle PDT in den USA bei 250 Mio. Dollar liegt, wären 25 Mio. Dollar Umsatz im ersten Jahr für mich eine bemerkenswerte Leistung sowie ein deutlicher Fingerzeig, wo die weitere Reise hingeht.

Nach Eintritt in einen neuen Markt oder nach Einführung eines neuen Produktes werden 3-5% Marktanteil nach einem Jahr typischerweise als Erfolg betrachtet, 10% oder mehr gelten als herausragend.

Nach Eintritt in einen neuen Markt oder nach Einführung eines neuen Produktes werden 3-5% Marktanteil nach einem Jahr typischerweise als Erfolg betrachtet, 10% oder mehr gelten als herausragend.

Antwort auf Beitrag Nr.: 53.435.115 von Lumpi88 am 08.10.16 12:41:37Also ich persönlich wäre mit einem Umsatz von ca. 12 Mio. in USA 2017 nicht unzufrieden. Du solltest nicht vergessen das die 160 Mio. von Levulan auch Akne und Hautverjungung beinhalten.

06.05.24 · 4investors · Biofrontera |

14.09.23 · IRW Press · Biofrontera |

21.06.23 · IRW Press · Biofrontera |