Timburgs Langfristdepot - Start 2012 (Seite 2011)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 16.06.24 22:21:38 von

neuester Beitrag 16.06.24 22:21:38 von

Beiträge: 57.036

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 40

Gesamt: 7.822.305

Gesamt: 7.822.305

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.567,78

PKT

-0,19 %

-71,94 PKT

Letzter Kurs 14.06.24 TTMzero (USD)

Neuigkeiten

| TitelBeiträge |

|---|

16.06.24 · wallstreetONLINE Redaktion |

16.06.24 · Christoph Geyer |

15.06.24 · Robby's Elliottwellen |

Crashwarnung : 86-Prozent-Crashprognose. Steht eine Depression wie 1929 vor der Tür?

Crashwarnung : 86-Prozent-Crashprognose. Steht eine Depression wie 1929 vor der Tür?Beitrag zu dieser Diskussion schreiben

Hallo Kollegen

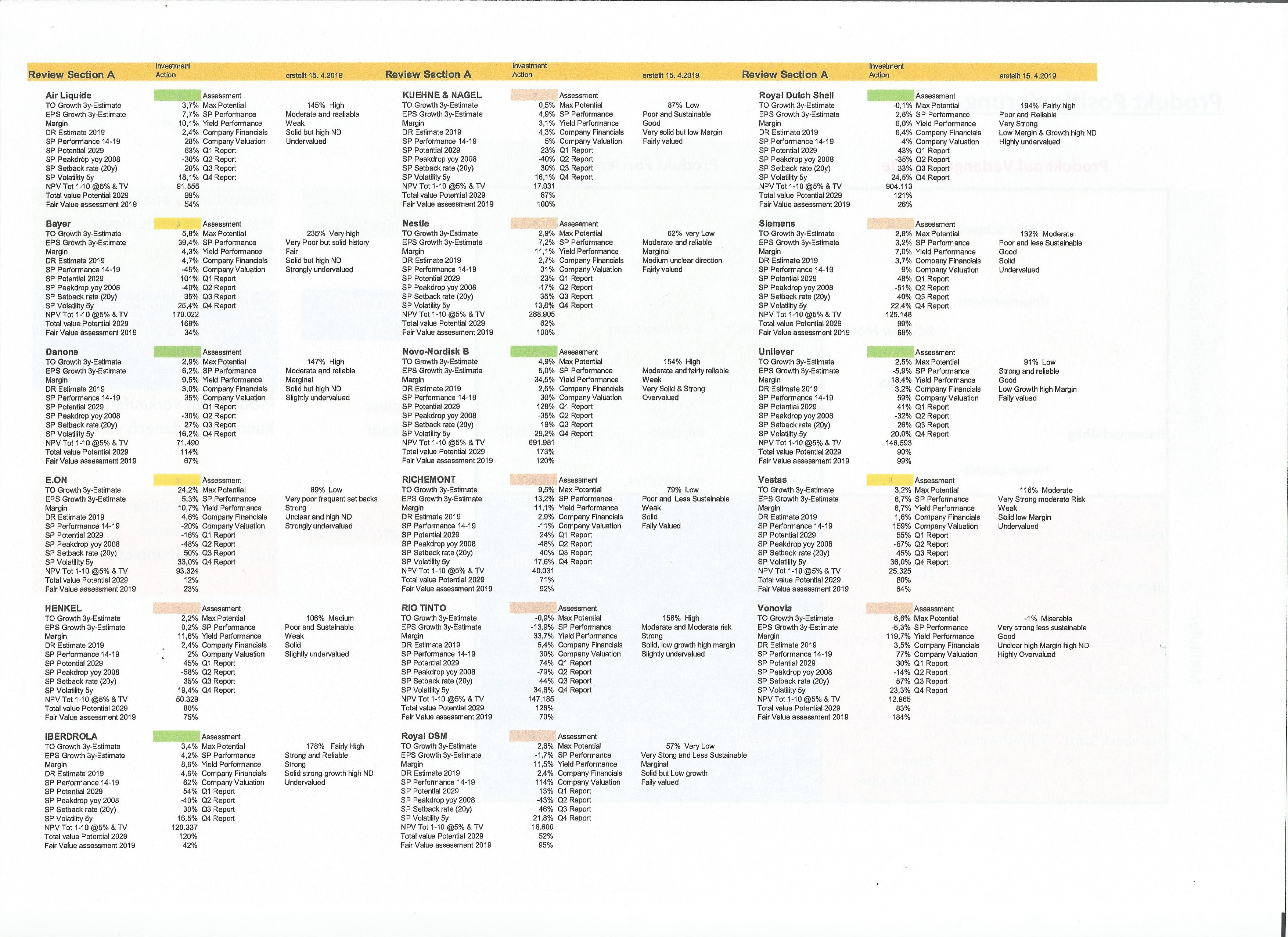

Wie angekündigt veröffentliche ich hier die WL für meine Value Titel.

Largecap mid yield +,+,+ und wie solide könnt ihr in der Bewertungszusammenfassung sehen.

Vorerst mal die Europäischen Werte - die anderen Folgen

Habe ich was übersehen falsch dargestellt? Anregungen sind natürlich wilkommen

Beste Grüße

gast77

Wie angekündigt veröffentliche ich hier die WL für meine Value Titel.

Largecap mid yield +,+,+ und wie solide könnt ihr in der Bewertungszusammenfassung sehen.

Vorerst mal die Europäischen Werte - die anderen Folgen

Habe ich was übersehen falsch dargestellt? Anregungen sind natürlich wilkommen

Beste Grüße

gast77

Antwort auf Beitrag Nr.: 60.374.803 von investival am 17.04.19 11:06:39Du brauchst doch gar keine BM an einen MOD schreiben sondern einfach deinen eigenen Beitrag melden und dann wird er automatisch von den MODs entfernt.

@alle

Die haben heute wieder ein Problem beim Einfügen von Beiträgen.

Die Beiträge werden zwar eingefügt, aber dann geht das System auf Fehler.

Es genügt sozusagen trotz allem einmal Beitrag erstellen und gut ist.

Die haben heute wieder ein Problem beim Einfügen von Beiträgen.

Die Beiträge werden zwar eingefügt, aber dann geht das System auf Fehler.

Es genügt sozusagen trotz allem einmal Beitrag erstellen und gut ist.

Antwort auf Beitrag Nr.: 60.372.577 von freddy1989 am 17.04.19 07:20:40>> Beeinflussen Themen wie Italien Schulden z.b eure Strategie ? <<

Ich denke nachwievor, man ist gut beraten, im EUR-Raum nur auf finanzsolideste wie möglichst moatbewehrte Unternehmen zu setzen und EUR-Unternehmen vs. dem Rest der Welt klar unterzugewichten.

Ich bin und wäre seit einigen Jahren grundsätzlich vorsichtig mit Verlautbarungen seitens der sog. 'Mainstream'- und da besonders der 'öffentlich-rechtlichen' Medien, die sich an 'rechts' auch international bis zum Erbrechen abarbeiten und darüber 'links' bzw. was von 'links' nicht nur hierzulande veranstaltet wird und droht weitestgehend ausblenden.

Italien stellt 'das größte Risiko für die Währungsunion' dar, weil dessen Regierung nun Ernst machen will mit einem Ende mit Schrecken, und Italien nicht wie Griechenland mit Geld sediert werden kann. Den Schrecken haben indes alle anderen als die massenmedial bemühten, in realiter aber erst frisch in Verantwortung gewählten Bösewichte verursacht; das ist redlicherweise nicht außeracht zu lassen. Italien hätte wie einige andere Länder mit seiner schon damals hohen Verschuldung gar nicht in den EUR-Verbund gedurft. In den letzten 12y indes hat sich Italien mit einer in jedem Jahr geringeren Neuverschuldung als bspw. Frankreich durchaus EUR-konform(er) verhalten – die Medien hätten von daher viel mehr Grund, Frankreich zu kritisieren. Unter der neuen Regierung lässt Italien nun von seinen (vergeblichen) Bemühungen, und agiert wie eben Frankreich, und übrigens auch wie das sozialistisch regierte Spanien, wo man wer hätte es nun gedacht praktisch auch keine mediale Kritik vernimmt.

Die Wachstumsprognose wurde im übrigen nicht nur für Italien gesenkt.

Dass bzw. warum es für EU-Unternehmen schwieriger wird, sollte sich einem erschließen – ja, daran ist auch Trump »Schuld«, den die EU und deren willfährige Medien bei jeder Gelegenheit vor's Schienbein traten+treten; halt schön blöd.

In Anbetracht der dräuenden Wirtschaftsabschwächung mag eine fiskalische Stimulation im EUR-Raum nun also auch nicht grundfalsch sein. – Und; ja: Draghi wird das Nötige für sein Land so oder so schon initiieren; wie gehabt, mehr auf Kosten anderer. – Fazit: Wieder mal viel medialer Lärm um wenig.

---

@Timburg,

>> kaum entscheide ich mich für einen Wert, schon höre ich dass Du bereits draussen bist. <<

<<

*g* – na komm ... soo häufig ist das ja nun auch nicht der Fall,

Saputo ist wie bedeutet eher was für Geduldige – und Geduld ist bekannter- wie zugegebenerweise ja nicht meine besondere Stärke, wiewohl ich da in den letzten 10y auf der timeline durchaus Fortschritt konstatieren darf:

Ass sind immerhin noch:

BDX kpl.

FDS kpl.

Fielmann ~2/3

INTC kpl.

JNJ ~3/4, der Rest wurde später (-2013) arrondiert

MSFT ~1/2, der Rest wurde später (-2013) arrondiert; danach ~1/5 zu frühe Gewinnmnitnahmen

Nestlé kpl.

NKE kpl.

Seit mehreren Jahren im Bestand sind immerhin noch

Abcam 2/3

ADP kpl.

ANSS kpl.

Can.Nat.Railway kpl.

Chr. Hansen kpl.

CHD kpl.

CSCO kpl.

Coloplast kpl.

Craneware kpl.

CSL Ltd. kpl.

DCI kpl.

Essity ~1/4

Halma kpl.

IDXX ~3/4

JKHY kpl.

MDT ~2/3

MLAB ~2/3

Novozymes kpl.

Össur kpl.

SAP ~3/4

Simcorp kpl.

SLP ~2/3

Svenska Cellulosa kpl.

V ~4/5

Dazu primär*) angedacht for the long run sind die erst in jüngerer Zeit erworbenen

Diasorin

DIS

L'Oreal

Linde

Novo Nordisk

Robertet

Sartorius-Stedim

Unilever

*) ansonsten weiß ich es noch weniger genau, *g*

Zoo-Ziel ist ~50 Gehege nicht nachhaltig zu überschreiten; heißt, Austausch wäre spätestens nach Einverleibung der noch verbliebenen ½ Handvoll chronischer Habenwills angesagt, so dann was perspektivisch eindeutig Besseres unterkäme.

MSFT, JNJ und Nestlé = nachwievor die größten Pos.; Liquiditätsvorhalt = nachwievor ~20 % (zzgl. Lombardkredit).

---

Last not least ad FIZZ

Die Umsatzwachstumserosion ist auch m.E. der casus cnactus; yo.

Allerdings ist bedenkenswert, dass diese Umsatzerosion ja auch einen triftigen Grund hatte. Wird einem Mittelständler juristisch ans Bein gepinkelt, geht das meistens nicht ohne negatives feedback auf die Kundschaft ab; zumal, ist eine Kernmarke betroffen.

– D'accord @Felix80: Sobald sich das Umsatzwachstum bei FIZZ fängt, noch mal hinschauen; möglicherweise liegt dann eine negative Übereffizienz vor.

Ich denke nachwievor, man ist gut beraten, im EUR-Raum nur auf finanzsolideste wie möglichst moatbewehrte Unternehmen zu setzen und EUR-Unternehmen vs. dem Rest der Welt klar unterzugewichten.

Ich bin und wäre seit einigen Jahren grundsätzlich vorsichtig mit Verlautbarungen seitens der sog. 'Mainstream'- und da besonders der 'öffentlich-rechtlichen' Medien, die sich an 'rechts' auch international bis zum Erbrechen abarbeiten und darüber 'links' bzw. was von 'links' nicht nur hierzulande veranstaltet wird und droht weitestgehend ausblenden.

Italien stellt 'das größte Risiko für die Währungsunion' dar, weil dessen Regierung nun Ernst machen will mit einem Ende mit Schrecken, und Italien nicht wie Griechenland mit Geld sediert werden kann. Den Schrecken haben indes alle anderen als die massenmedial bemühten, in realiter aber erst frisch in Verantwortung gewählten Bösewichte verursacht; das ist redlicherweise nicht außeracht zu lassen. Italien hätte wie einige andere Länder mit seiner schon damals hohen Verschuldung gar nicht in den EUR-Verbund gedurft. In den letzten 12y indes hat sich Italien mit einer in jedem Jahr geringeren Neuverschuldung als bspw. Frankreich durchaus EUR-konform(er) verhalten – die Medien hätten von daher viel mehr Grund, Frankreich zu kritisieren. Unter der neuen Regierung lässt Italien nun von seinen (vergeblichen) Bemühungen, und agiert wie eben Frankreich, und übrigens auch wie das sozialistisch regierte Spanien, wo man wer hätte es nun gedacht praktisch auch keine mediale Kritik vernimmt.

Die Wachstumsprognose wurde im übrigen nicht nur für Italien gesenkt.

Dass bzw. warum es für EU-Unternehmen schwieriger wird, sollte sich einem erschließen – ja, daran ist auch Trump »Schuld«, den die EU und deren willfährige Medien bei jeder Gelegenheit vor's Schienbein traten+treten; halt schön blöd.

In Anbetracht der dräuenden Wirtschaftsabschwächung mag eine fiskalische Stimulation im EUR-Raum nun also auch nicht grundfalsch sein. – Und; ja: Draghi wird das Nötige für sein Land so oder so schon initiieren; wie gehabt, mehr auf Kosten anderer. – Fazit: Wieder mal viel medialer Lärm um wenig.

---

@Timburg,

>> kaum entscheide ich mich für einen Wert, schon höre ich dass Du bereits draussen bist.

<<

<<*g* – na komm ... soo häufig ist das ja nun auch nicht der Fall,

Saputo ist wie bedeutet eher was für Geduldige – und Geduld ist bekannter- wie zugegebenerweise ja nicht meine besondere Stärke, wiewohl ich da in den letzten 10y auf der timeline durchaus Fortschritt konstatieren darf:

Ass sind immerhin noch:

BDX kpl.

FDS kpl.

Fielmann ~2/3

INTC kpl.

JNJ ~3/4, der Rest wurde später (-2013) arrondiert

MSFT ~1/2, der Rest wurde später (-2013) arrondiert; danach ~1/5 zu frühe Gewinnmnitnahmen

Nestlé kpl.

NKE kpl.

Seit mehreren Jahren im Bestand sind immerhin noch

Abcam 2/3

ADP kpl.

ANSS kpl.

Can.Nat.Railway kpl.

Chr. Hansen kpl.

CHD kpl.

CSCO kpl.

Coloplast kpl.

Craneware kpl.

CSL Ltd. kpl.

DCI kpl.

Essity ~1/4

Halma kpl.

IDXX ~3/4

JKHY kpl.

MDT ~2/3

MLAB ~2/3

Novozymes kpl.

Össur kpl.

SAP ~3/4

Simcorp kpl.

SLP ~2/3

Svenska Cellulosa kpl.

V ~4/5

Dazu primär*) angedacht for the long run sind die erst in jüngerer Zeit erworbenen

Diasorin

DIS

L'Oreal

Linde

Novo Nordisk

Robertet

Sartorius-Stedim

Unilever

*) ansonsten weiß ich es noch weniger genau, *g*

Zoo-Ziel ist ~50 Gehege nicht nachhaltig zu überschreiten; heißt, Austausch wäre spätestens nach Einverleibung der noch verbliebenen ½ Handvoll chronischer Habenwills angesagt, so dann was perspektivisch eindeutig Besseres unterkäme.

MSFT, JNJ und Nestlé = nachwievor die größten Pos.; Liquiditätsvorhalt = nachwievor ~20 % (zzgl. Lombardkredit).

---

Last not least ad FIZZ

Die Umsatzwachstumserosion ist auch m.E. der casus cnactus; yo.

Allerdings ist bedenkenswert, dass diese Umsatzerosion ja auch einen triftigen Grund hatte. Wird einem Mittelständler juristisch ans Bein gepinkelt, geht das meistens nicht ohne negatives feedback auf die Kundschaft ab; zumal, ist eine Kernmarke betroffen.

– D'accord @Felix80: Sobald sich das Umsatzwachstum bei FIZZ fängt, noch mal hinschauen; möglicherweise liegt dann eine negative Übereffizienz vor.

Trading Spotlight

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Löschung auf Wunsch des Users, Postings versehentlich doppelt erstellt!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Löschung auf Wunsch des Users, Postings versehentlich doppelt erstelltASML Results

ASML : Reports EUR 2.2 Billion Sales at 41.6% Gross Margin in Q1 - 2019 View UnchangedDer Chipindustrieausrüster ASML ist erwartungsgemäß mit Einbußen in das neue Geschäftsjahr gestartet. Der Umsatz sank von 3,1 Milliarden Euro auf 2,2 Milliarden Euro.

Damit fiel das Minus nicht ganz so stark aus, wie von ASML zuvor prognostiziert.

Der Grund liegt in etwas besseren Verkäufen seiner neuen Lithografiesysteme, so der Konzern. Die viel beachtete Bruttomarge lag mit 41,6 Prozent ebenfalls leicht über den Unternehmenserwartungen, aber deutlich unter dem Vorjahreswert von 44,3 Prozent. Der Nettogewinn wurde mit 355 Millionen Euro mehr als halbiert.

Source: ARD

https://www.marketscreener.com/ASML-HOLDING-12002973/news/AS…

Markt belohnt die Zahlen + 2,6%. eine Aktie die fast immer läuft, hätte am Ende Dezember kaufen sollen habe mich für Cadence Systems entschiede, war zu geizig bei 160,_ EUR einzusteigen, hatte bei 145 EUR die Chance verpasst.

Ein sehr gutes Long Invest "tiefer Moat", hohe Stabilität über die Jahre, anfällig nur wenn der allgemein der Chip Sektur runtergerankt wird von "Analysten und Experten" ist auch nicht zu teuer meiner Meinung und zahlt Dividende.

DR 1.34%, hat in 5 Jahren ein Plus von über 200% gemacht.

https://staticwww.asml.com/doclib/investor/presentations/201…

Oberkassel

Guten Morgen,

meinen ersten Beitrags hier hab' ich gleich doppelt gesendet, damit er auch wirklich auffällt

Im Ernst: Beim ersten (und zweiten) Abschicken kam 'ne Fehlermeldung. Sorry! Wenn jemand weiß wie man ändert/löscht bitte mitteilen ...

Zu mir:

Bin Anfang 50 und hab' in über 3 Jahrzehnten an der Börse einen recht umfangreichen Schatz selbstgemachter Dummheiten angesammelt. Als Unternehmer/Selbständiger erwartet mich keine nennenswerte gesetzliche Rente, schon gar keine Pension. Bin also für die Butter auf'm Brot auf mein Depot angewiesen.

Les' jetzt seit über zwei Jahren mit. Hab' bei WO sonst nur gelegentlich mal zu bestimmten Aktien reingeschaut, aber bei diesem Thread bin ich hängen geblieben. Warum?

- die grundsätzliche Ausrichtung auf langfristiges investieren, nicht zocken

- die recht angenehme Diskussionskultur hier

- vor allem aber die ganz besondere persönliche Note, die Timburg reinbringt.

meinen ersten Beitrags hier hab' ich gleich doppelt gesendet, damit er auch wirklich auffällt

Im Ernst: Beim ersten (und zweiten) Abschicken kam 'ne Fehlermeldung. Sorry! Wenn jemand weiß wie man ändert/löscht bitte mitteilen ...

Zu mir:

Bin Anfang 50 und hab' in über 3 Jahrzehnten an der Börse einen recht umfangreichen Schatz selbstgemachter Dummheiten angesammelt. Als Unternehmer/Selbständiger erwartet mich keine nennenswerte gesetzliche Rente, schon gar keine Pension. Bin also für die Butter auf'm Brot auf mein Depot angewiesen.

Les' jetzt seit über zwei Jahren mit. Hab' bei WO sonst nur gelegentlich mal zu bestimmten Aktien reingeschaut, aber bei diesem Thread bin ich hängen geblieben. Warum?

- die grundsätzliche Ausrichtung auf langfristiges investieren, nicht zocken

- die recht angenehme Diskussionskultur hier

- vor allem aber die ganz besondere persönliche Note, die Timburg reinbringt.

Antwort auf Beitrag Nr.: 60.370.354 von Emaier am 16.04.19 19:42:59

Ich kenn' Autodesk nicht näher, aber ein großer Teil der Diskrepanz liegt sicher an der Umstellung von Lizenz-Verkauf auf ein Abo-Modell (regelmäßige Zahlung für Maintenance/Support oder SaaS).

Fast alle Software-Anbieter bieten ja seit Jahren zumindest auch Abo-Modelle an. Z.B. Microsoft Office365, wo man nicht mehr eine ewig gültige Lizenz kauft, und später ein Update kauft (oder auch nicht), sondern ein jährliches (oder monatliches, 3-jähriges, ...) Abo abschließt.

In der Umstellungsphase drückt das gewaltig den Umsatz, da unabhängig davon, ob der kunde das Abo z.B. für ein oder mehrere Jahre vorauszahlt als Umsatz nur der zeitanteilige Betrag für schon abgelaufene Perioden gebucht wird.

Ich hab' mal in die Präsentation des CFO zum "Investor's day" geschaut:

investors.autodesk.com/static-files/97175fec-d0fe-4251-89ef-…

Da sieht man auf Seite 6, dass die Umstellung schon fast abgeschlossen ist. Für's laufende Quartal werden $740Mio Umsatz erwartet, für's jahr $3.275mio. Das ist doch plausibel, wenn man annimmt, dass für's laufende Quartal die Prognose sehr zuverlässig sein sollte.

Ebenso auf Seite 6 zu sehen, dass die "ARR" (anual recurring revenue - Jahresumsatz bestehender Abos falls nicht gekündigt) per Jahresende mit $3.525Mio, und die "Billings" (im laufenden Jahr in Rechnung gestellte beträge evtl. incl. mehrjähriger Vorauszahlungen) $4.100Mio erwartet werden.

Zum System: https://saasmetrics.co/bookings-vs-revenues-vs-billings/

Zitat von Emaier: Vielleicht mal etwas zu der Aktien von:

Autodesk Aktie

WKN: 869964

ISIN: US0527691069

Was soll sich da gegenüber dem Artikel so deutlich geändert haben?

https://www.lynxbroker.de/analysen/aktuelle-analysen/autodes…

Ich kenn' Autodesk nicht näher, aber ein großer Teil der Diskrepanz liegt sicher an der Umstellung von Lizenz-Verkauf auf ein Abo-Modell (regelmäßige Zahlung für Maintenance/Support oder SaaS).

Fast alle Software-Anbieter bieten ja seit Jahren zumindest auch Abo-Modelle an. Z.B. Microsoft Office365, wo man nicht mehr eine ewig gültige Lizenz kauft, und später ein Update kauft (oder auch nicht), sondern ein jährliches (oder monatliches, 3-jähriges, ...) Abo abschließt.

In der Umstellungsphase drückt das gewaltig den Umsatz, da unabhängig davon, ob der kunde das Abo z.B. für ein oder mehrere Jahre vorauszahlt als Umsatz nur der zeitanteilige Betrag für schon abgelaufene Perioden gebucht wird.

Ich hab' mal in die Präsentation des CFO zum "Investor's day" geschaut:

investors.autodesk.com/static-files/97175fec-d0fe-4251-89ef-…

Da sieht man auf Seite 6, dass die Umstellung schon fast abgeschlossen ist. Für's laufende Quartal werden $740Mio Umsatz erwartet, für's jahr $3.275mio. Das ist doch plausibel, wenn man annimmt, dass für's laufende Quartal die Prognose sehr zuverlässig sein sollte.

Ebenso auf Seite 6 zu sehen, dass die "ARR" (anual recurring revenue - Jahresumsatz bestehender Abos falls nicht gekündigt) per Jahresende mit $3.525Mio, und die "Billings" (im laufenden Jahr in Rechnung gestellte beträge evtl. incl. mehrjähriger Vorauszahlungen) $4.100Mio erwartet werden.

Zum System: https://saasmetrics.co/bookings-vs-revenues-vs-billings/

16.06.24 · wallstreetONLINE Redaktion · Dow Jones |

16.06.24 · Christoph Geyer · DAX |

15.06.24 · Robby's Elliottwellen · DAX |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · Redaktion dts · Dow Jones |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · dpa-AFX · Adobe |

14.06.24 · dpa-AFX · Beiersdorf |

14.06.24 · dpa-AFX · Adobe |

| Zeit | Titel |

|---|---|

| 16.06.24 | |

| 09.06.24 | |

| 08.06.24 | |

| 30.05.24 | |

| 10.05.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 |