TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 176)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 0

Gesamt: 693.087

Gesamt: 693.087

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 22:39 | 159 | |

| gestern 23:38 | 99 | |

| gestern 23:30 | 91 | |

| vor 55 Minuten | 80 | |

| gestern 20:51 | 78 | |

| gestern 23:06 | 72 | |

| gestern 22:56 | 62 | |

| gestern 23:07 | 59 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.735,00 | +1,25 | 209 | |||

| 2. | 3. | 0,2100 | +8,53 | 102 | |||

| 3. | 2. | 0,3100 | -67,71 | 100 | |||

| 4. | 4. | 171,97 | -1,57 | 62 | |||

| 5. | 5. | 2,7700 | +9,92 | 54 | |||

| 6. | 7. | 6,6570 | +0,14 | 39 | |||

| 7. | 6. | 0,1645 | -5,46 | 38 | |||

| 8. | 10. | 2.348,63 | +0,10 | 33 |

Beitrag zu dieser Diskussion schreiben

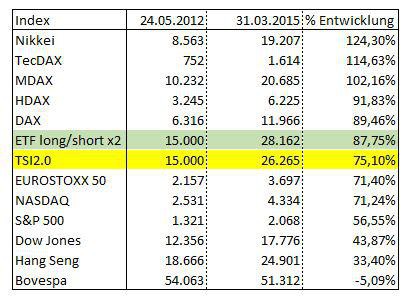

Hab da mal was ergänzt....es zeigt deutlich das der 3 Jahres Zeitraum zu kurz ist um die outperformance darzustellen.

Grund?

ganz klar. es gab noch keinen crash. Sollte es den geben (und der wird irgendwann kommen) und der DAX rauscht auf 8000 oder tiefer und die Systeme (ETF und TSI) sind auf short wird sich zeigen was sie wert sind ...

Grund?

ganz klar. es gab noch keinen crash. Sollte es den geben (und der wird irgendwann kommen) und der DAX rauscht auf 8000 oder tiefer und die Systeme (ETF und TSI) sind auf short wird sich zeigen was sie wert sind ...

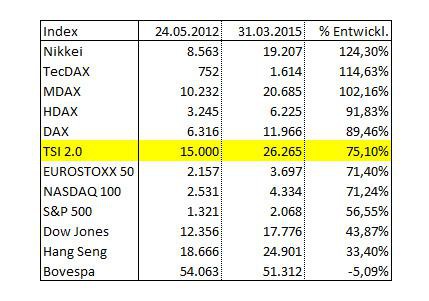

Den TSI 2.0 gibt es jetzt fast 3 Jahre. Eine Zwischenbilanz sieht so aus:

Wenn man die deutschen Indizes als Maßstab nimmt, liegt das Aktionärs-Depot ganz hinten. Dabei will man doch den deutschen Markt mit der Auswahl trendstarker Aktien schlagen. Das ist - zumindest bisher - nicht gelungen.

Ein einfacher DAX-ETF hätte mehr Rendite gebracht bei weniger Transaktionsstress, Kosten und Steuern.

Wenn man die deutschen Indizes als Maßstab nimmt, liegt das Aktionärs-Depot ganz hinten. Dabei will man doch den deutschen Markt mit der Auswahl trendstarker Aktien schlagen. Das ist - zumindest bisher - nicht gelungen.

Ein einfacher DAX-ETF hätte mehr Rendite gebracht bei weniger Transaktionsstress, Kosten und Steuern.

Antwort auf Beitrag Nr.: 49.440.725 von Dean_Martini am 27.03.15 14:54:13Deine Skepsis mit der Monats-Long-Variante Okt. - Dez. kann ich nachvollziehen.

Jedoch ergibt die Simulation für das letzte Jahresquartal seit 1995 bis 2014 (20 Jahre) mit dem Lev-DAX-ETF (Hebel 2) und meinen Parametern und 10.000 € Anfangskapital einen Vorteil für die strikte Long-Positionierung:

Nur long: Durchschnitt 11.595, max. Verlust 3.764, max. Gewinn 7.938

S&P-Ampel: Durchschnitt 10.818, max. Verlust 3.329, max. Gewinn 7.938

Bei 10.000 € Anfangskapital hast Du also mit nur long im Schnitt 777 € mehr in den 3 Monaten als mit der S&P-Ampel.

Während die Nur-Long-Variante 3 Verlust-Quartale hatte, waren es bei der Variante mit S&P-Ampel 5 Verlust-Quartale.

Jedoch ergibt die Simulation für das letzte Jahresquartal seit 1995 bis 2014 (20 Jahre) mit dem Lev-DAX-ETF (Hebel 2) und meinen Parametern und 10.000 € Anfangskapital einen Vorteil für die strikte Long-Positionierung:

Nur long: Durchschnitt 11.595, max. Verlust 3.764, max. Gewinn 7.938

S&P-Ampel: Durchschnitt 10.818, max. Verlust 3.329, max. Gewinn 7.938

Bei 10.000 € Anfangskapital hast Du also mit nur long im Schnitt 777 € mehr in den 3 Monaten als mit der S&P-Ampel.

Während die Nur-Long-Variante 3 Verlust-Quartale hatte, waren es bei der Variante mit S&P-Ampel 5 Verlust-Quartale.

Aufgrund der Tatsache, dass die ETF-Strategien ja relativ kostengünstig umzusetzen sind, habe ich mich entschieden, gleich mehrere Strategien zu fahren; die von mir o.g. Strategie mit dem DE4LEV fahre ich in den Longphasen noch mit den Hebeln 2 und 3 (April wie erwähnt maximal Hebel 2). Dazu investiere ich noch in den "klassischen Gebert" (Longphase DBX0BZ; Shortphase Cash) sowie in die "klassische S&P-Ampel" (Long: DBX0BZ; Short DBX1DS).

Nach elmagos überzeugenden Ausführungen tendiere ich nun auch wieder dazu, in den "klassischen Elmago" (mit den Longmonaten 4,10,11,12) zu investieren, auch wenn mir die Vorstellung, mich möglicherweise drei Monate in Folge gegen eine rote Ampel stellen zu müssen, noch immer ein paar Kopfschmerzen bereitet.

Nach elmagos überzeugenden Ausführungen tendiere ich nun auch wieder dazu, in den "klassischen Elmago" (mit den Longmonaten 4,10,11,12) zu investieren, auch wenn mir die Vorstellung, mich möglicherweise drei Monate in Folge gegen eine rote Ampel stellen zu müssen, noch immer ein paar Kopfschmerzen bereitet.

Antwort auf Beitrag Nr.: 49.416.785 von elmago am 25.03.15 11:09:19Hallo Elmago,

...Auch ich glaube nicht an feste Gesetzmäßigkeiten, dass bestimmte Monate immer und ewig für Long- bzw. Shortpositionen prädestiniert sind....

Vielleicht gibt es doch gewisse Gesetzmäßigkeiten. Der ziemlich gute, zumindest deutlich besser alsder Dax performende Gebert Indikator, bewertet die Monate von November bis April mit einem Punkt. Die übrigen Monate bekommen 0 Punkte.

Dies deckt sich mit dem Vorhaben einiger von uns, die März, April sowie November und Dezember als Long-Monate in ihrer Strategie einstufen. Die Monate Januar und Februar haben sich im Backtesting nach der Meckelfelder-Ampel sehr gut dargestellt. (Da wohl fast alle auf die Meckelfelder'sche Datei zurückgreifen, dürfte wohl ziemlich jeder zu dem Ergebnis gekommen sein.

Nach meinem Backtesting lassen sich die übrigen Monate einigermaßen nach der Ampel "fahren" (mit relativ bescheidener Performance). Der für mich problematischte Monat ist der Oktober, den so mancher ganz klar als reinen Long-Monat einstuft. Für mein Backtesting, ich bevorzuge den Zeitraum ab 1990, ergibt sich das kuriose Resulatat, dass die beste Performance erhalten wird, wennn man bei grüner Ampel short und bei roter Ampel long geht. Ich bin da etwas ratlos und überlege, ob ich im Oktober nicht einfach "glatt" stelle.

vulpecula2

...Auch ich glaube nicht an feste Gesetzmäßigkeiten, dass bestimmte Monate immer und ewig für Long- bzw. Shortpositionen prädestiniert sind....

Vielleicht gibt es doch gewisse Gesetzmäßigkeiten. Der ziemlich gute, zumindest deutlich besser alsder Dax performende Gebert Indikator, bewertet die Monate von November bis April mit einem Punkt. Die übrigen Monate bekommen 0 Punkte.

Dies deckt sich mit dem Vorhaben einiger von uns, die März, April sowie November und Dezember als Long-Monate in ihrer Strategie einstufen. Die Monate Januar und Februar haben sich im Backtesting nach der Meckelfelder-Ampel sehr gut dargestellt. (Da wohl fast alle auf die Meckelfelder'sche Datei zurückgreifen, dürfte wohl ziemlich jeder zu dem Ergebnis gekommen sein.

Nach meinem Backtesting lassen sich die übrigen Monate einigermaßen nach der Ampel "fahren" (mit relativ bescheidener Performance). Der für mich problematischte Monat ist der Oktober, den so mancher ganz klar als reinen Long-Monat einstuft. Für mein Backtesting, ich bevorzuge den Zeitraum ab 1990, ergibt sich das kuriose Resulatat, dass die beste Performance erhalten wird, wennn man bei grüner Ampel short und bei roter Ampel long geht. Ich bin da etwas ratlos und überlege, ob ich im Oktober nicht einfach "glatt" stelle.

vulpecula2

Trading Spotlight

Antwort auf Beitrag Nr.: 49.415.687 von Dean_Martini am 25.03.15 09:37:53Für dezember long spricht das Thema "window dressing"

Ansonsten halte ich es mit HansAhr

Deine 4fach Hebelung birgt ein hohes Verlustrisiko(totalverlust) sollte dir das egal sein kannst du das so machen...Vielleicht denkst du drüber nach bei einer Performance von 100% einfach die Häfte aus dem System rauszunehmen um dann völlig Risikofrei weiter danach zu handeln.

Für alle Systeme nach der hier beschriebenen Methode gilt: Oktober bis Dezember 2008 als Referenzzeitraum für den max Drawdown...wenn die Systeme da durch kommen sollten sie recht gut "falsche Richtungen" aushalten.

MfG

Ansonsten halte ich es mit HansAhr

Deine 4fach Hebelung birgt ein hohes Verlustrisiko(totalverlust) sollte dir das egal sein kannst du das so machen...Vielleicht denkst du drüber nach bei einer Performance von 100% einfach die Häfte aus dem System rauszunehmen um dann völlig Risikofrei weiter danach zu handeln.

Für alle Systeme nach der hier beschriebenen Methode gilt: Oktober bis Dezember 2008 als Referenzzeitraum für den max Drawdown...wenn die Systeme da durch kommen sollten sie recht gut "falsche Richtungen" aushalten.

MfG

Antwort auf Beitrag Nr.: 49.415.687 von Dean_Martini am 25.03.15 09:37:53Deine Taktik ist interessant. Wo Du von Long überzeugt bist, hebelst Du 4-fach, sonst bleibst Du 2-fach bzw. neutral.

Was mich an der ETF-Strategie mit S&P- bzw. Monatsampel á la Meckelfelder überzeugt hat, ist die Tatsache, dass man rein nach Regeln handelt, die zumindest bisher tolle Ergebnisse geliefert haben. Ich kann und muss das Bauchgefühl ausschalten. Das ist manchmal schwierig (siehe Mitte Sept. – Mitte Okt. 14), aber es fördert die Durchhalte-Disziplin, die oft falschen Bauch-Entscheidungen vorbeugt.

Auch ich glaube nicht an feste Gesetzmäßigkeiten, dass bestimmte Monate immer und ewig für Long- bzw. Shortpositionen prädestiniert sind. Ob Overfitting oder nicht, interessiert mich nicht:

Ich prüfe die Monatsampel jährlich anhand durchschnittlicher DAX-Monatsentwicklungen über verschiedene Zeiträume (3, 5, 7, 10 und 20 Jahre), wobei ich den längerjährigen Durchschnitten ein höheres Gewicht einräume. Es haben sich die Monate März, April und Oktober bis Dezember als eindeutige Long-Monate herausgestellt. August ist zwar nach dieser Rechnung ein Short-Monat, aber ich halte mich trotzdem im August an die S&P-Ampel, weil die Simulation zeigt, dass für alle Zeiträume von 1999, 2000, 2001 etc. bis Ende 14 die S&P-Ampel bessere Ergebnisse liefert als grundsätzlich August-Short. Das liegt wahrscheinlich daran, dass die S&P-Ampel im August auch in Richtung short tendiert.

Das mit der Neutralität (Cash) in bestimmten Situationen habe ich durchgespielt und komme zu dem Ergebnis, dss es hinter der Ampel-Systematik mit long-short zurückbleibt.

Was mich an der ETF-Strategie mit S&P- bzw. Monatsampel á la Meckelfelder überzeugt hat, ist die Tatsache, dass man rein nach Regeln handelt, die zumindest bisher tolle Ergebnisse geliefert haben. Ich kann und muss das Bauchgefühl ausschalten. Das ist manchmal schwierig (siehe Mitte Sept. – Mitte Okt. 14), aber es fördert die Durchhalte-Disziplin, die oft falschen Bauch-Entscheidungen vorbeugt.

Auch ich glaube nicht an feste Gesetzmäßigkeiten, dass bestimmte Monate immer und ewig für Long- bzw. Shortpositionen prädestiniert sind. Ob Overfitting oder nicht, interessiert mich nicht:

Ich prüfe die Monatsampel jährlich anhand durchschnittlicher DAX-Monatsentwicklungen über verschiedene Zeiträume (3, 5, 7, 10 und 20 Jahre), wobei ich den längerjährigen Durchschnitten ein höheres Gewicht einräume. Es haben sich die Monate März, April und Oktober bis Dezember als eindeutige Long-Monate herausgestellt. August ist zwar nach dieser Rechnung ein Short-Monat, aber ich halte mich trotzdem im August an die S&P-Ampel, weil die Simulation zeigt, dass für alle Zeiträume von 1999, 2000, 2001 etc. bis Ende 14 die S&P-Ampel bessere Ergebnisse liefert als grundsätzlich August-Short. Das liegt wahrscheinlich daran, dass die S&P-Ampel im August auch in Richtung short tendiert.

Das mit der Neutralität (Cash) in bestimmten Situationen habe ich durchgespielt und komme zu dem Ergebnis, dss es hinter der Ampel-Systematik mit long-short zurückbleibt.

@ Hans Ahr

Es ist mir klar, dass die 26 Wochen keine große Aussagekraft besitzen, aber jede Reise beginnt mit dem ersten Schritt; und nur über diesen kann ich eine detaillierte Auskunft geben. Ob die Strategie letztendlich aufgehen wird, weiß ich nicht, ich habe in diese Hebel-Strategie aber nur einen kleinen Teil meines Geldes investiert und würde auch einen Totalverlust überleben.

@ vulpecula2

Bitte keine Glückwünsche, denn der nächste Drawdown kommt bestimmt! Vielleicht steht die Strategie schon in einer Woche wieder unter Wasser...

Meine „Harakiri –Strategie“ kurz zusammengefasst:

Grüne Ampel: DE4LEV (DAX x4, long)

Rote Ampel: DBX0BY (DAX x2, short)

Rote Ampel im April: DBX0BZ (DAX x2, long)

Rote Ampel Oktober, November, Dezember: Cash.

Die Backtests bringen zwar bessere Ergebnisse, wenn man in den Monaten Oktober bis Dezember gegen die rote Ampel long geht und auch die Drawdowns fallen dann kleiner aus; allerdings befürchte ich, dass es sich hier um klassisches „Overfitting“ handelt und weniger um eine begründete Gesetzmäßigkeit. Ich wähle für diese Monate also einen Mittelweg. Ich folge nicht der roten Ampel, shorte die Monate also nicht, ich gehe aber auch nicht gegen die Ampel long, sondern halte Cash.

Für den April als Longmonat spricht meiner Meinung nach die Tatsache, dass es sich hier um einen starken Dividendenmonat handelt; dazu kommt der psychologische Aspekt des Frühlingsbeginns. Börse hat ja viel mit Psychologie zu tun und ich kann mir gut vorstellen, dass nach einem kalten Winter durchaus Frühlingsgefühle und der damit einhergehende Optimismus zu einer freundlichen Stimmung an den Börsen führen könnte. Thomas Gebert hat in seinem neuen Buch „Der große Gebert“ u.a. darauf hingewiesen, dass der Freitag ein wesentlich besserer Börsentag ist als der Montag. Er führt dies einfach darauf zurück, dass die Leute freitags in besserer Stimmung - und somit auch optimistischer - als einem Montag sind, was sich auf die Risikobereitschaft auswirken könne.

Es ist mir klar, dass die 26 Wochen keine große Aussagekraft besitzen, aber jede Reise beginnt mit dem ersten Schritt; und nur über diesen kann ich eine detaillierte Auskunft geben. Ob die Strategie letztendlich aufgehen wird, weiß ich nicht, ich habe in diese Hebel-Strategie aber nur einen kleinen Teil meines Geldes investiert und würde auch einen Totalverlust überleben.

@ vulpecula2

Bitte keine Glückwünsche, denn der nächste Drawdown kommt bestimmt! Vielleicht steht die Strategie schon in einer Woche wieder unter Wasser...

Meine „Harakiri –Strategie“ kurz zusammengefasst:

Grüne Ampel: DE4LEV (DAX x4, long)

Rote Ampel: DBX0BY (DAX x2, short)

Rote Ampel im April: DBX0BZ (DAX x2, long)

Rote Ampel Oktober, November, Dezember: Cash.

Die Backtests bringen zwar bessere Ergebnisse, wenn man in den Monaten Oktober bis Dezember gegen die rote Ampel long geht und auch die Drawdowns fallen dann kleiner aus; allerdings befürchte ich, dass es sich hier um klassisches „Overfitting“ handelt und weniger um eine begründete Gesetzmäßigkeit. Ich wähle für diese Monate also einen Mittelweg. Ich folge nicht der roten Ampel, shorte die Monate also nicht, ich gehe aber auch nicht gegen die Ampel long, sondern halte Cash.

Für den April als Longmonat spricht meiner Meinung nach die Tatsache, dass es sich hier um einen starken Dividendenmonat handelt; dazu kommt der psychologische Aspekt des Frühlingsbeginns. Börse hat ja viel mit Psychologie zu tun und ich kann mir gut vorstellen, dass nach einem kalten Winter durchaus Frühlingsgefühle und der damit einhergehende Optimismus zu einer freundlichen Stimmung an den Börsen führen könnte. Thomas Gebert hat in seinem neuen Buch „Der große Gebert“ u.a. darauf hingewiesen, dass der Freitag ein wesentlich besserer Börsentag ist als der Montag. Er führt dies einfach darauf zurück, dass die Leute freitags in besserer Stimmung - und somit auch optimistischer - als einem Montag sind, was sich auf die Risikobereitschaft auswirken könne.

Antwort auf Beitrag Nr.: 49.410.944 von Dean_Martini am 24.03.15 18:46:40Dazu nur 2 Punkte:

1. Jeder ist in seinen Entscheidungen frei

2. Ich gönne jedem seine Performance, aber bei einer Langfrist-Strategie - und d.h. für mich > 10 Jahre - einen Zeitraum von 26 Wochen anzusetzen um was auch immer auszudrücken ...sorry, aber da passt das Verhältnis für mich nicht.

1. Jeder ist in seinen Entscheidungen frei

2. Ich gönne jedem seine Performance, aber bei einer Langfrist-Strategie - und d.h. für mich > 10 Jahre - einen Zeitraum von 26 Wochen anzusetzen um was auch immer auszudrücken ...sorry, aber da passt das Verhältnis für mich nicht.

Antwort auf Beitrag Nr.: 49.410.944 von Dean_Martini am 24.03.15 18:46:40Haallo Dean Martini,

herzlichen Glückwunsch zu diesem Zwischenstand.

Hast Du in den Monaten, die Du gemäß Montasvorgabe "long" gehst, während die Ampel "short" anzeigt, den Faktor auf 2 aus einem Bauchgefühl oder auf Grund von Backtesting reduziert?

vulpecula2

herzlichen Glückwunsch zu diesem Zwischenstand.

Hast Du in den Monaten, die Du gemäß Montasvorgabe "long" gehst, während die Ampel "short" anzeigt, den Faktor auf 2 aus einem Bauchgefühl oder auf Grund von Backtesting reduziert?

vulpecula2