Gesucht - Die billigsten Aktien (Seite 2)

eröffnet am 08.05.17 12:15:54 von

neuester Beitrag 06.02.24 23:14:08 von

neuester Beitrag 06.02.24 23:14:08 von

Beiträge: 141

ID: 1.252.424

ID: 1.252.424

Aufrufe heute: 6

Gesamt: 12.259

Gesamt: 12.259

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 2796 | |

| vor 51 Minuten | 2549 | |

| heute 13:50 | 1534 | |

| vor 38 Minuten | 1118 | |

| vor 42 Minuten | 1098 | |

| heute 15:09 | 1045 | |

| vor 32 Minuten | 971 | |

| vor 29 Minuten | 955 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

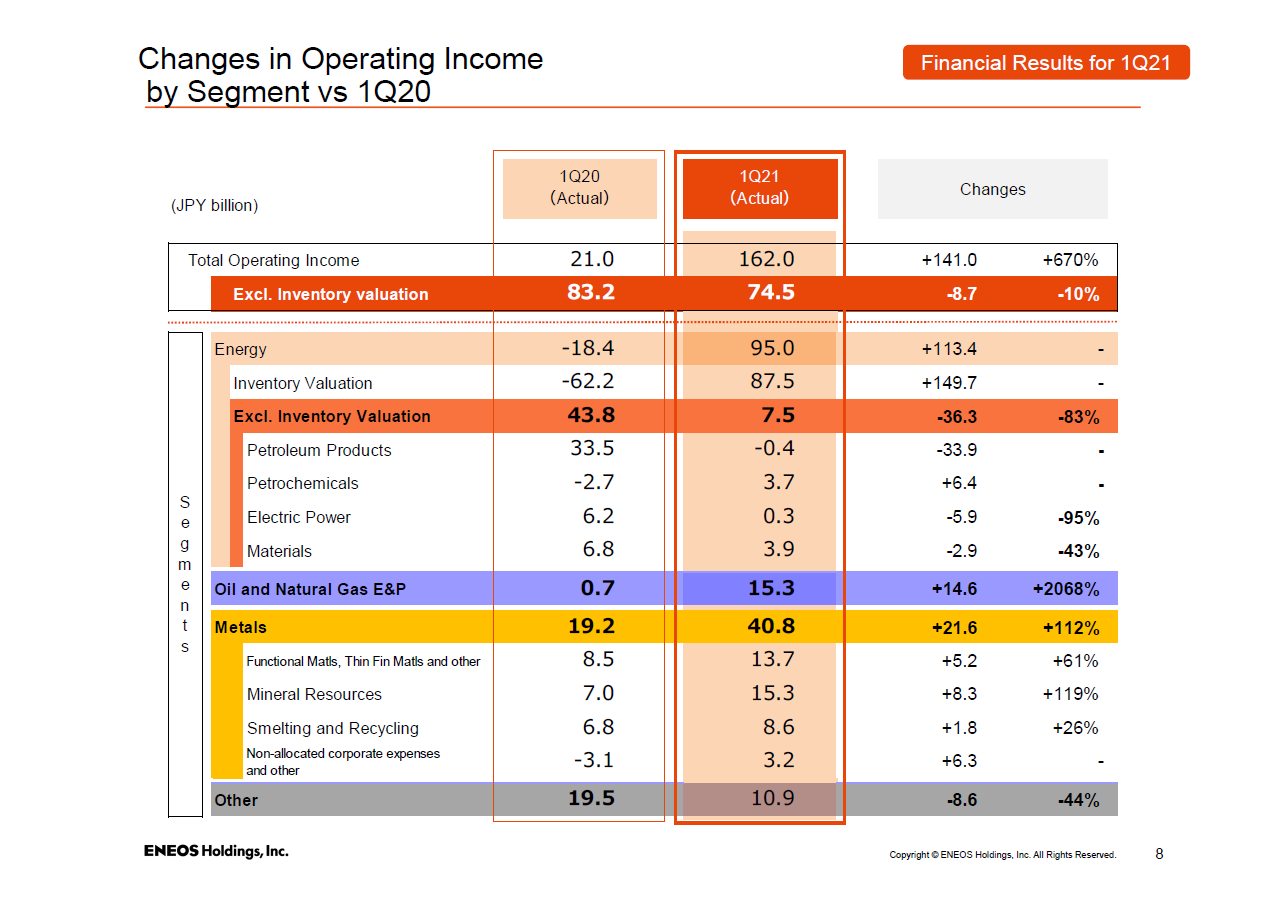

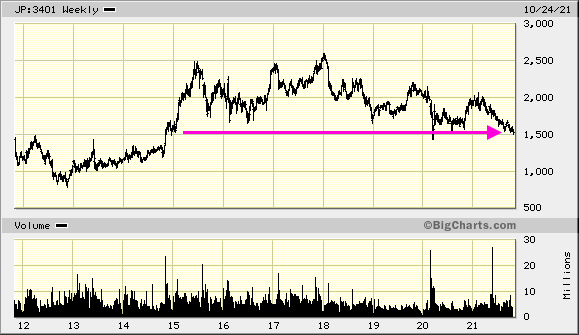

noch ein "billiges" Value-Play aus Japan: Eneos Holdings, ehemals JXTG Holdings

ISIN = JP3386450005

<August 13, 2021>

https://www.hd.eneos.co.jp/english/ir/

https://www.marketscreener.com/quote/stock/ENEOS-HOLDINGS-IN…

ISIN = JP3386450005

<August 13, 2021>

https://www.hd.eneos.co.jp/english/ir/

https://www.marketscreener.com/quote/stock/ENEOS-HOLDINGS-IN…

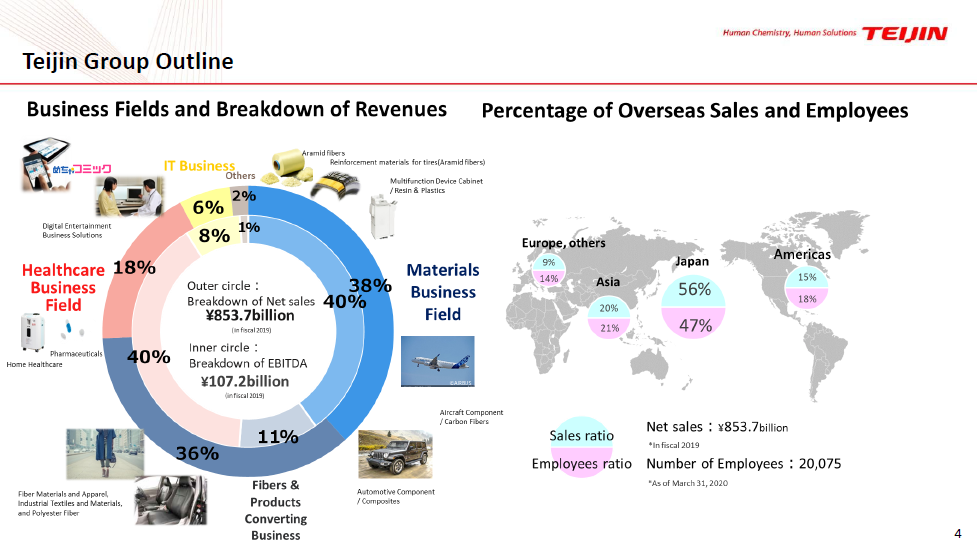

Teijin -- JP3544000007

Problem mMn: da ist von Verbundwerkstoffen für den Automobilbau bis E-comic distribution services alles mögliche dabei (IT: 6% der Net Sales):

...

Kerngeschäft sind/waren mal Aramid Fibers. Da gibt's aber schon seit Jahren viel China-Konkurrenz.

Man scheint gerne das in Japan zu übernehmen, was andere, größere Konglomerate gerne loswerden wollen. Siehe z.B.:

February 26, 2021

Takeda Divests Four Diabetes Products In Japan To Teijin Pharma

https://www.benzinga.com/general/biotech/21/02/19873896/take…

Daher wächst auch schon seit Jahren die Anzahl der Mitarbeiter gemächlich, aber stetig.

FY2021 war wegen Corona sehr schlecht. FY2022e soll besser werden.

Momentan ist das aus meiner Sicht immer noch ein fallendes Messer (und Japan-Aktien habe ich eigentlich schon genug):

Die Aktie kennt auch keine Rounding Tops oder Bottoms, sondern vollzieht idR scharfe Richtungswechsel.

Die Dividenden-Politik ist - wie in Japan nicht ganz unüblich - kontinuierlich; man musste aber schon FY2019 und FY2020 hier kürzen. FY2022e sollte daher wirklich besser werden; der Markt, siehe Chart, ist hier offenbar skeptisch.

Problem mMn: da ist von Verbundwerkstoffen für den Automobilbau bis E-comic distribution services alles mögliche dabei (IT: 6% der Net Sales):

...

Kerngeschäft sind/waren mal Aramid Fibers. Da gibt's aber schon seit Jahren viel China-Konkurrenz.

Man scheint gerne das in Japan zu übernehmen, was andere, größere Konglomerate gerne loswerden wollen. Siehe z.B.:

February 26, 2021

Takeda Divests Four Diabetes Products In Japan To Teijin Pharma

https://www.benzinga.com/general/biotech/21/02/19873896/take…

Daher wächst auch schon seit Jahren die Anzahl der Mitarbeiter gemächlich, aber stetig.

FY2021 war wegen Corona sehr schlecht. FY2022e soll besser werden.

Momentan ist das aus meiner Sicht immer noch ein fallendes Messer (und Japan-Aktien habe ich eigentlich schon genug):

Die Aktie kennt auch keine Rounding Tops oder Bottoms, sondern vollzieht idR scharfe Richtungswechsel.

Die Dividenden-Politik ist - wie in Japan nicht ganz unüblich - kontinuierlich; man musste aber schon FY2019 und FY2020 hier kürzen. FY2022e sollte daher wirklich besser werden; der Markt, siehe Chart, ist hier offenbar skeptisch.

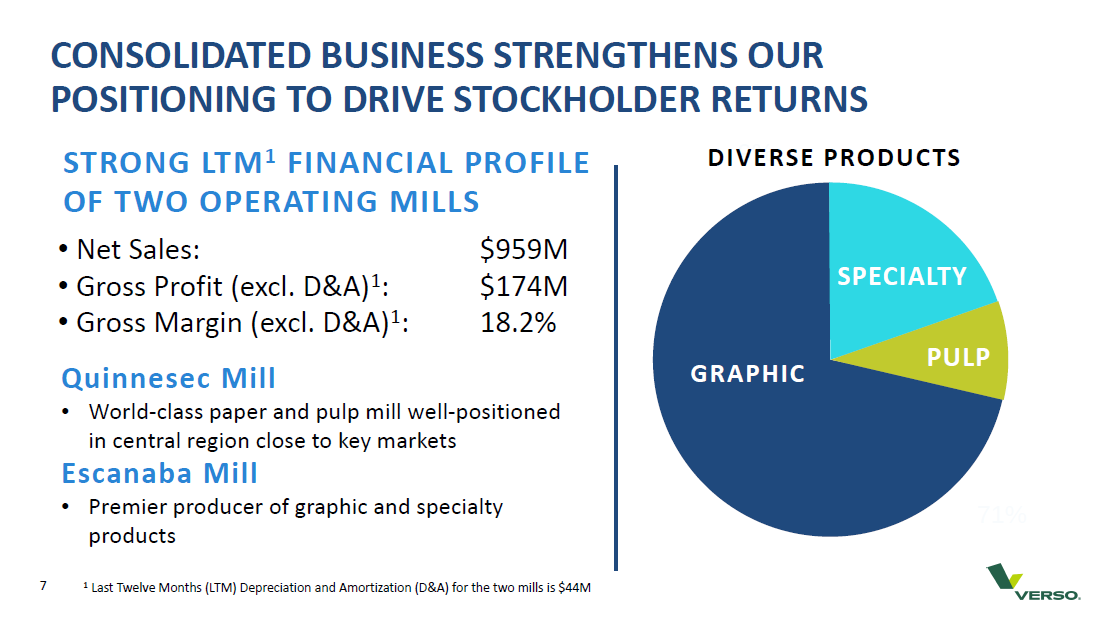

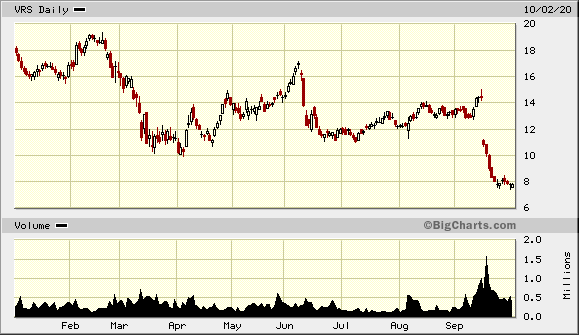

VRS - Verso Corp. (das ist der graphische Ex-Bereich von International Paper (*)) hat wieder die Div.-Zahlungen aufgenommen; zuletzt mit Mega-Sonderausschüttung von USD3.

Zwar COVID-geschädigt; aber schuldenfrei.

CEO trat überraschend zurück (warum, weiß ich nicht - vielleicht war ihm nach der Restrukturierung langweilig).

Nur noch 2 Standorte in Betrieb:

VRS ist mit einer MC von ~USD260m nur noch ein Small cap.

• Forward P/E < 9 (Thomson Reuters.); trailing P/E macht mMn nicht so viel Sinn wg. Restrukt.

• Forward Annual Dividend Yield > 5% (Morningstar)

• plus - in den USA obligatorisch bei so was - share buybacks

• Duluth + Wisconsin Rapids könnte man auch permanent schließen, verkaufen, etc.

Also von Winding down etc. (auf FinTwit) halte ich nichts.

Nur die älteste Papierfabrik der USA (bis in die Neuzeit in Betrieb) in Luke/MD ist bislang wirklich permanent geschlossen worden. Da gab's auch zuletzt immer wieder Umweltprobleme (warum, weiß ich nicht).

2 Standorte sind an die private Pixelle Specialty Solutions/PA verkauft worden, und das auch noch kurz bevor es krachte (~):

Obacht mit Dampf!

(~) das muss man auch erstmal schaffen

Früher schon wurde Wickliffe, KY verkauft, die seit 2018 unter neuem Eigentümer aus China auch wieder in Betrieb sind (allerdings mit Verpackung).

Also wirklich zu ist bislang eben nur Luke/MD, d.h., man kommt den Groß-Produzenten im Verpackungsbereich nicht in die Quere in diesem Umfeld.

Aber "Value" ist in den USA immer noch völlig außer Mode.

(*) schlaue Beobachter könnten nun einwenden, daß es bei IP derzeit auch > 5% Div.-Rendite gäbe.

Aber die haben richtig Wettbewerbsdruck und Schulden.

Die Welt wird mMn derzeit geflutet mit Verpackungspapieren, weil "jeder" auf den E-Commerce-Zug aufsprang...

___

demnach hätte der Turnaround bei Verso so ~3 Jahre gedauert:

03.11.17

Zwar COVID-geschädigt; aber schuldenfrei.

CEO trat überraschend zurück (warum, weiß ich nicht - vielleicht war ihm nach der Restrukturierung langweilig).

Nur noch 2 Standorte in Betrieb:

VRS ist mit einer MC von ~USD260m nur noch ein Small cap.

• Forward P/E < 9 (Thomson Reuters.); trailing P/E macht mMn nicht so viel Sinn wg. Restrukt.

• Forward Annual Dividend Yield > 5% (Morningstar)

• plus - in den USA obligatorisch bei so was - share buybacks

• Duluth + Wisconsin Rapids könnte man auch permanent schließen, verkaufen, etc.

Also von Winding down etc. (auf FinTwit) halte ich nichts.

Nur die älteste Papierfabrik der USA (bis in die Neuzeit in Betrieb) in Luke/MD ist bislang wirklich permanent geschlossen worden. Da gab's auch zuletzt immer wieder Umweltprobleme (warum, weiß ich nicht).

2 Standorte sind an die private Pixelle Specialty Solutions/PA verkauft worden, und das auch noch kurz bevor es krachte (~):

Obacht mit Dampf!

(~) das muss man auch erstmal schaffen

Früher schon wurde Wickliffe, KY verkauft, die seit 2018 unter neuem Eigentümer aus China auch wieder in Betrieb sind (allerdings mit Verpackung).

Also wirklich zu ist bislang eben nur Luke/MD, d.h., man kommt den Groß-Produzenten im Verpackungsbereich nicht in die Quere in diesem Umfeld.

Aber "Value" ist in den USA immer noch völlig außer Mode.

(*) schlaue Beobachter könnten nun einwenden, daß es bei IP derzeit auch > 5% Div.-Rendite gäbe.

Aber die haben richtig Wettbewerbsdruck und Schulden.

Die Welt wird mMn derzeit geflutet mit Verpackungspapieren, weil "jeder" auf den E-Commerce-Zug aufsprang...

___

demnach hätte der Turnaround bei Verso so ~3 Jahre gedauert:

03.11.17

Zitat von faultcode: ...Interessant ist in diesem Zusammenhang auch, dass die Aktien des konkurrierenden US-Anbieters Verso Corporation (VRS) (der aber nach meinen Info's massgeblich in die USA hineinverkauft) im letzten Monat um +34% zulegten:

https://finance.yahoo.com/quote/VRS?p=VRS

https://www.wallstreet-online.de/aktien/verso-registered-a-a…

Operativ geht es Verso auch nach Chapter 11 (2016) immer noch nicht gut - sieht aber vorsichtig nach Turnaround aus.

Drax Group -- GB00B1VNSX38 -- https://www.wallstreet-online.de/aktien/drax-group-aktie

..halte ich nach dem Corona-Crash für zu billig.

Gerade im Hinblick auf andere Utilities in Europa, die davon eher mäßig berührt wurden mMn. Eine Iberdrola z.B. steht nun da, wo sie Anfang Dezember auch schon stand.

LSE heute:

--> jetzt gibt's 9% Dividendenrendite auf dem Preisniveau (in GBP).

Und gezahlt haben sie - trotz Umbau wegen Kohle und so weiter - zuletzt immer fleißig:

https://www.drax.com/investors/dividend-history/

Gut, habe ich Depot. Aber deshalb ist mir das heute mal so aufgefallen.

S&P sagt für 2020e ein Leverage (Debt/EBITDA) von 1.8 voraus. Das ist OK für einen Versorger mMn, der nicht gerade vor dem Europa-CO2-GAU steht:

https://www.marketscreener.com/DRAX-GROUP-PLC-4006894/financ…

Man muss die Sache hier mMn auch mal so sehen: diese Leute kennen Abschalten. Wenn also wegen Corona weniger produziert werden wird in 2020e (sinkendes BSP in GB etc.), bekommen die das in den Griff kostenmäßig.

Das zweite ist: die sind nicht groß, und daher vielleicht als Nebenwert übersehen.

Das ist die Wette hier aus meiner Sicht.

__

In Brasilien ist schon wieder Börsenparty mit +10%|IBOVESPA

<fiel mir gerade so auf>

..halte ich nach dem Corona-Crash für zu billig.

Gerade im Hinblick auf andere Utilities in Europa, die davon eher mäßig berührt wurden mMn. Eine Iberdrola z.B. steht nun da, wo sie Anfang Dezember auch schon stand.

LSE heute:

--> jetzt gibt's 9% Dividendenrendite auf dem Preisniveau (in GBP).

Und gezahlt haben sie - trotz Umbau wegen Kohle und so weiter - zuletzt immer fleißig:

https://www.drax.com/investors/dividend-history/

Gut, habe ich Depot. Aber deshalb ist mir das heute mal so aufgefallen.

S&P sagt für 2020e ein Leverage (Debt/EBITDA) von 1.8 voraus. Das ist OK für einen Versorger mMn, der nicht gerade vor dem Europa-CO2-GAU steht:

https://www.marketscreener.com/DRAX-GROUP-PLC-4006894/financ…

Man muss die Sache hier mMn auch mal so sehen: diese Leute kennen Abschalten. Wenn also wegen Corona weniger produziert werden wird in 2020e (sinkendes BSP in GB etc.), bekommen die das in den Griff kostenmäßig.

Das zweite ist: die sind nicht groß, und daher vielleicht als Nebenwert übersehen.

Das ist die Wette hier aus meiner Sicht.

__

In Brasilien ist schon wieder Börsenparty mit +10%|IBOVESPA

<fiel mir gerade so auf>

Sumitomo Rubber Industries ("Falken Tyres")

<in der globalen Rezession, derzeit in der Mache, wird es noch viel mehr solche Aktien geben; ist also nur als Beispiel eines industriellen Zyklikers>WKN: 868271; ISIN: JP3404200002

https://www.wallstreet-online.de/aktien/sumitomo-gomu-kogyo-…

=> (Bloomberg), Thomson Reuters: 2019e

• EV/EBITDA < 0.6

• P/E < 10

• Div.Rendite > 4%

• KBV << 1

https://www.marketscreener.com/SUMITOMO-RUBBER-INDUSTRIE-649…

https://www.bloomberg.com/quote/5110:JP

Trading Spotlight

Antwort auf Beitrag Nr.: 59.330.069 von peetz11 am 29.11.18 23:49:17zu speziell für mich --> ich hab nach 15min das Lesen aufgegeben, als ich merkte die Lage (Holding) scheint hier doch kompliziert zu sein, obwohl sehr klein (~400MA, < USD300m MC)

Antwort auf Beitrag Nr.: 59.292.064 von faultcode am 25.11.18 01:54:01

NC betreibt als Besitzer eine Kohlemine. Die restlichen Braunkohleminen betreibt NC als Servicedienstleister. Außerdem betreibt NC noch Kalk-Tagebauten als Servicedienstleister.

Kunden im Kohle-Servicegeschäft sind Energieunternehmen/Kraftwerksbetreiber. Diese Kraftwerke sind direkt neben den Kohletagebauten errichtet. NC baut die Kohle ab und transportiert diese zum anliegenden Kraftwerk.

Die Fokussierung auf das Servicegeschäft eliminiert einige Risiken und macht das Geschäftsmodell sehr kapitalarm, da der Auftraggeber größtenteils das Kapital zu Verfügung stellt.

Aus dem GB: "The contracts with the customers of the unconsolidated subsidiaries eliminate exposure to spot coal market price fluctuations and are based on a "management fee"

approach, whereby compensation includes reimbursement of all operating costs, plus a fee based on the amount of coal or limestone delivered. The fees earned adjust

over time in line with various indices which reflect general U.S. inflation rates."

Zahlen 30.09.

Cash: 83M; zinstragende Schulden: 17M ; MK(29.11.):240M

Zur Berechnung des EV benutze ich allerdings eine Schuldenlast von 67M. Darin sind Minenschließungskosten, Pensionsverpflichtungen, operating Leases und Zinstragende Schulden enthalten.

EV: 221M

EV/EBITDA 18e: <5

EV/Net income 18e: 7

FCF-Yield 18e >10%

Positiv:

- sehr günstig

- Extrem solide Bilanz

- asset light (ROIC 15%+)

- langfristige Verträge mit Kunden

- fast keine direkte Abhängigkeit zum Kohlepreis

- kaufen eigene Aktien (wenn auch viel zu wenig mMn)

Negativ:

- Koheindustrie schrumpft --> kaum Möglichkeiten neue Serviceverträge abzuschließen

- Falls ein Kraftwerk endgültig schließt ended der Servicevertrag mit diesem Kunden

Was ist deine Meinung zu NC?

NACCO Industries

NACCO Industries ("NC") ist ein Spin-off aus Hamilton Beach Brands.(September 2017)NC betreibt als Besitzer eine Kohlemine. Die restlichen Braunkohleminen betreibt NC als Servicedienstleister. Außerdem betreibt NC noch Kalk-Tagebauten als Servicedienstleister.

Kunden im Kohle-Servicegeschäft sind Energieunternehmen/Kraftwerksbetreiber. Diese Kraftwerke sind direkt neben den Kohletagebauten errichtet. NC baut die Kohle ab und transportiert diese zum anliegenden Kraftwerk.

Die Fokussierung auf das Servicegeschäft eliminiert einige Risiken und macht das Geschäftsmodell sehr kapitalarm, da der Auftraggeber größtenteils das Kapital zu Verfügung stellt.

Aus dem GB: "The contracts with the customers of the unconsolidated subsidiaries eliminate exposure to spot coal market price fluctuations and are based on a "management fee"

approach, whereby compensation includes reimbursement of all operating costs, plus a fee based on the amount of coal or limestone delivered. The fees earned adjust

over time in line with various indices which reflect general U.S. inflation rates."

Zahlen 30.09.

Cash: 83M; zinstragende Schulden: 17M ; MK(29.11.):240M

Zur Berechnung des EV benutze ich allerdings eine Schuldenlast von 67M. Darin sind Minenschließungskosten, Pensionsverpflichtungen, operating Leases und Zinstragende Schulden enthalten.

EV: 221M

EV/EBITDA 18e: <5

EV/Net income 18e: 7

FCF-Yield 18e >10%

Positiv:

- sehr günstig

- Extrem solide Bilanz

- asset light (ROIC 15%+)

- langfristige Verträge mit Kunden

- fast keine direkte Abhängigkeit zum Kohlepreis

- kaufen eigene Aktien (wenn auch viel zu wenig mMn)

Negativ:

- Koheindustrie schrumpft --> kaum Möglichkeiten neue Serviceverträge abzuschließen

- Falls ein Kraftwerk endgültig schließt ended der Servicevertrag mit diesem Kunden

Was ist deine Meinung zu NC?

Mytilineos Holdings S.A./GR: https://www.wallstreet-online.de/aktien/mytilineos-holdings-…

--> industrieller Mischkonzern, wenn man so will; inkl. Versorger

--> da ist die alte METKA untergekommen --> die wären (wieder) ganz vorne dabei beim Wiederaufbau von Syrien etc.

--> größter Teil dürfte noch das METALLURGY AND MINING SEGMENT sein: aluminium and aluminium oxide

• die meisten Assets sind in GR --> die Liste der Beteiligungen ist aber - für diese Konzerngröße (2000<FTE<3000) - sehr lang --> AR PDF34/170: https://www.mytilineos.gr/en-us/investor-relations/of-mytili…

=> als "W.Buffett" studiert man sowieso den AR2017ff

--> der kanad.W.Buffett (Fairfax/Prem Watsa) ist auch mit ~5% dabei

30.6.:

• PE < 6

• EV/EBITDA < 6

• notiert unter Graham number

• Div. 2017: EUR0.32 --> Div.-Rend. = ~4.6%

--> hat aber Schulden -- siehe oben: auch Vers.-Beteiligungen

• größer Aktionär müsste die Mytilineos-Fam. sein

AR2017:

...

The issuance of a Corporate Bond of EUR 300 Mio –the biggest corporate bond loan to be issued in Greece in recent years– was received by markets and investors with unprecedented success, highlighting the investment community’s trust in MYTILINEOS’ strategy of creating value for its employees, its shareholders and the Greek economy.

...

=> der war zur Umfinanzierung (5Y), nicht Growth

..aber abgesehen davon, Bond holder sind heutzutage nicht mehr schlauer ("Smart money") als Equity holder, sondern genauso dumm

--> aber man kann es (auch) als Proxy verwenden: https://www.wallstreet-online.de/anleihen/277188980 (GRC3931176B0)

--> industrieller Mischkonzern, wenn man so will; inkl. Versorger

--> da ist die alte METKA untergekommen --> die wären (wieder) ganz vorne dabei beim Wiederaufbau von Syrien etc.

--> größter Teil dürfte noch das METALLURGY AND MINING SEGMENT sein: aluminium and aluminium oxide

• die meisten Assets sind in GR --> die Liste der Beteiligungen ist aber - für diese Konzerngröße (2000<FTE<3000) - sehr lang --> AR PDF34/170: https://www.mytilineos.gr/en-us/investor-relations/of-mytili…

=> als "W.Buffett" studiert man sowieso den AR2017ff

--> der kanad.W.Buffett (Fairfax/Prem Watsa) ist auch mit ~5% dabei

30.6.:

• PE < 6

• EV/EBITDA < 6

• notiert unter Graham number

• Div. 2017: EUR0.32 --> Div.-Rend. = ~4.6%

--> hat aber Schulden -- siehe oben: auch Vers.-Beteiligungen

• größer Aktionär müsste die Mytilineos-Fam. sein

AR2017:

...

The issuance of a Corporate Bond of EUR 300 Mio –the biggest corporate bond loan to be issued in Greece in recent years– was received by markets and investors with unprecedented success, highlighting the investment community’s trust in MYTILINEOS’ strategy of creating value for its employees, its shareholders and the Greek economy.

...

=> der war zur Umfinanzierung (5Y), nicht Growth

..aber abgesehen davon, Bond holder sind heutzutage nicht mehr schlauer ("Smart money") als Equity holder, sondern genauso dumm

--> aber man kann es (auch) als Proxy verwenden: https://www.wallstreet-online.de/anleihen/277188980 (GRC3931176B0)

Antwort auf Beitrag Nr.: 58.287.044 von XBT am 24.07.18 12:38:36NL0009739416

ein erster Blick auf die niederländische Post:

Klar unterbewertet, egal ob nun mit

200 Millionen Euro Gewinn gerechnet wird,

was zu einer fairen Bewertung in meinem Modell

führt von rund 2,38 Milliarden Euro

oder eben noch etwas mehr beim Ergebnis.

Prognosen für dieses Jahr liegen formal mal

bei rund 0,32 Euro pro Aktie (knapp 150 Millionen Euro).

Dies würde zu einem fairen Wert von immerhin noch

1,77 Milliarden Euro führen.

MK derzeit rund 1,35 Milliarden Euro. (also rund 31 % unterbewertet)

Negativ:

Es gibt kein Eigenkapital, sondern sogar noch leicht

negatives "Eigenkapital".

Viel mehr weiss ich erst mal nicht über die PostNL.

Scheinbar lief das früher unter der Marke TNT.

Neben UPS und Deutsche Post sehe ich die kaum noch

auf den Strassen oder gar nicht mehr.

Wer weiss mehr zum Unternehmen POSTNL???

ein erster Blick auf die niederländische Post:

Klar unterbewertet, egal ob nun mit

200 Millionen Euro Gewinn gerechnet wird,

was zu einer fairen Bewertung in meinem Modell

führt von rund 2,38 Milliarden Euro

oder eben noch etwas mehr beim Ergebnis.

Prognosen für dieses Jahr liegen formal mal

bei rund 0,32 Euro pro Aktie (knapp 150 Millionen Euro).

Dies würde zu einem fairen Wert von immerhin noch

1,77 Milliarden Euro führen.

MK derzeit rund 1,35 Milliarden Euro. (also rund 31 % unterbewertet)

Negativ:

Es gibt kein Eigenkapital, sondern sogar noch leicht

negatives "Eigenkapital".

Viel mehr weiss ich erst mal nicht über die PostNL.

Scheinbar lief das früher unter der Marke TNT.

Neben UPS und Deutsche Post sehe ich die kaum noch

auf den Strassen oder gar nicht mehr.

Wer weiss mehr zum Unternehmen POSTNL???

Antwort auf Beitrag Nr.: 58.309.757 von LongTermForever am 26.07.18 15:29:58das sehe ich genau so!

Schönes WE

Schönes WE