NASH Aktien / BOOM in 2018? ICPT GALT CNAT GLMD..... - 500 Beiträge pro Seite

eröffnet am 21.12.17 14:40:23 von

neuester Beitrag 12.06.20 21:52:29 von

neuester Beitrag 12.06.20 21:52:29 von

Beiträge: 83

ID: 1.269.866

ID: 1.269.866

Aufrufe heute: 0

Gesamt: 4.822

Gesamt: 4.822

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 20 Minuten | 1511 | |

| 08.05.24, 11:56 | 1324 | |

| vor 1 Stunde | 953 | |

| vor 10 Minuten | 800 | |

| vor 1 Stunde | 776 | |

| vor 7 Minuten | 726 | |

| gestern 17:20 | 704 | |

| gestern 23:15 | 642 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Moin, ich möchte gerne eine Diskussion über Nash Aktien eröffnen. Ich finde es sehr spannend und vielversprechend, sich diesen Bereich genauer anzuschauen.

Es gibt noch kein Medikament auf dem Markt für Nash.

Die Übernahme von Tobira durch Allergan mitte 2016mit knapp 700% Aufschlag unterstreicht das.

Hier eine Bios die aus meiner Sicht interessant sein könnten:

Intercept

Genfit

Galectin

Conatus

Galmed

Immuron

.........

Gibt es Meinungen oder Einschätzungen?

Besten Dank.

Es gibt noch kein Medikament auf dem Markt für Nash.

Die Übernahme von Tobira durch Allergan mitte 2016mit knapp 700% Aufschlag unterstreicht das.

Hier eine Bios die aus meiner Sicht interessant sein könnten:

Intercept

Genfit

Galectin

Conatus

Galmed

Immuron

.........

Gibt es Meinungen oder Einschätzungen?

Besten Dank.

Antwort auf Beitrag Nr.: 56.517.446 von hamitc am 21.12.17 14:40:23gute Idee, eine Diskussion zu NASH zu starten. Auch wenn ich zur Weihnachszeit eher auf alkoholische Fettleber stehe

Ich bin in Genfit und Intercept investiert, z. Zeit 2/3 Genfit, 1/3 Intercept.

die Anteile schwanken bei mir, da ich öfters mal einen (mehr oder weniger erfolgreichen) trade versuche.

Genfit läuft heute gut und tolles Volumen, ich weiss aber gar nicht warum?

Ich bin in Genfit und Intercept investiert, z. Zeit 2/3 Genfit, 1/3 Intercept.

die Anteile schwanken bei mir, da ich öfters mal einen (mehr oder weniger erfolgreichen) trade versuche.

Genfit läuft heute gut und tolles Volumen, ich weiss aber gar nicht warum?

Antwort auf Beitrag Nr.: 56.517.446 von hamitc am 21.12.17 14:40:23MDGL hat kürzlich mit P2 Daten gefallen. Ich bin in VKTX investiert, die einen ähnlichen Kandidaten haben.

Antwort auf Beitrag Nr.: 56.523.308 von kmastra am 21.12.17 22:34:01Hoffe Ihr habt das weichnachtsfest zu überstanden.

In Galectin ( Galt ) ist momentan viel Musik. Die Aktie mach große Sprüge in beide Richtungen. Heute steigt sie mal wieder zweistellig.

Wer ist hier noch investiert?

Gibt es irgendwelche news?

Vielleicht sogar eine Übernahme in Sicht?

Beste Grüße!

In Galectin ( Galt ) ist momentan viel Musik. Die Aktie mach große Sprüge in beide Richtungen. Heute steigt sie mal wieder zweistellig.

Wer ist hier noch investiert?

Gibt es irgendwelche news?

Vielleicht sogar eine Übernahme in Sicht?

Beste Grüße!

Aus: https://www.biopharmadive.com/news/8-takeout-targets-to-watc…

Madrigal Pharmaceuticals Inc.

Madrigal Pharmaceuticals is set to be a rising star in one of the most valuable drug markets of the next decade. The company recently presented strong mid-stage data for its non-alcoholic steatohepatitis (NASH) drug MGL-3196. The drug created a statistically significant reduction in liver fat compared to placebo. The results sent the drug's stock up nearly 100% and pushed its market cap over the billion dollar mark. Evercore ISI analyst called the results “highly compelling” and said the drug could have a “best-in-class profile.”

NASH is an unfortunate side effect of both diabetes and obesity; both populations are growing rapidly and the NASH market is expected to follow closely behind. The disease is expected to become the number one cause of liver transplants and certain types of cancer in coming years. It will also increase healthcare costs significantly. Major companies like Gilead Sciences Inc., Allergan and Novo Nordisk all have a stake in the market.

There have even been a number of acquisitions already in the space, including Allergan's buy of Tobira, Gilead's pick up of Nimbus Therapeutics, and the Conatus deal with Novartis. But both the Tobira drug and the Nimbus drug have had iffy results, meaning these companies may be searching for a backup.

In a move that makes the biotech even more attractive, Madrigal divested assets outside its core therapeutic area of NASH and cardiovascular/metabolic diseases — making it easier for a bigger company to pick up without gaining a set of assets it's not interested in.

Oramed wird auch demnächst mit einer P1-Studie beginnen.

https://finance.yahoo.com/news/oramed-receives-regulatory-ap…

Madrigal Pharmaceuticals Inc.

Madrigal Pharmaceuticals is set to be a rising star in one of the most valuable drug markets of the next decade. The company recently presented strong mid-stage data for its non-alcoholic steatohepatitis (NASH) drug MGL-3196. The drug created a statistically significant reduction in liver fat compared to placebo. The results sent the drug's stock up nearly 100% and pushed its market cap over the billion dollar mark. Evercore ISI analyst called the results “highly compelling” and said the drug could have a “best-in-class profile.”

NASH is an unfortunate side effect of both diabetes and obesity; both populations are growing rapidly and the NASH market is expected to follow closely behind. The disease is expected to become the number one cause of liver transplants and certain types of cancer in coming years. It will also increase healthcare costs significantly. Major companies like Gilead Sciences Inc., Allergan and Novo Nordisk all have a stake in the market.

There have even been a number of acquisitions already in the space, including Allergan's buy of Tobira, Gilead's pick up of Nimbus Therapeutics, and the Conatus deal with Novartis. But both the Tobira drug and the Nimbus drug have had iffy results, meaning these companies may be searching for a backup.

In a move that makes the biotech even more attractive, Madrigal divested assets outside its core therapeutic area of NASH and cardiovascular/metabolic diseases — making it easier for a bigger company to pick up without gaining a set of assets it's not interested in.

Oramed wird auch demnächst mit einer P1-Studie beginnen.

https://finance.yahoo.com/news/oramed-receives-regulatory-ap…

Trading Spotlight

Antwort auf Beitrag Nr.: 56.553.424 von Vavi am 27.12.17 20:04:36Madigral liest sich interessant.

Ich finde die Bewertung ein wenig zu hoch. Mit zwei Medikamenten in der Phase 2 über eine mrd:

Gibt es Einnahmen?

Verpartnert?

Wann soll die Phase 3 starten?

Wieviel Kapital ist vorhanden?

Burn rate?

Danke!

Ich finde die Bewertung ein wenig zu hoch. Mit zwei Medikamenten in der Phase 2 über eine mrd:

Gibt es Einnahmen?

Verpartnert?

Wann soll die Phase 3 starten?

Wieviel Kapital ist vorhanden?

Burn rate?

Danke!

Antwort auf Beitrag Nr.: 56.556.823 von hamitc am 28.12.17 10:43:32Zunächst einmal nur:

http://www.madrigalpharma.com/

Weiteres folgt später.

http://www.madrigalpharma.com/

Weiteres folgt später.

Siehe Seite 16, Beginn PIII wohl noch in 2018

http://www.madrigalpharma.com/wp-content/uploads/2017/12/MDG…

Zum Kursverlauf und weiteren news:

https://finance.yahoo.com/quote/MDGL?p=MDGL

http://www.madrigalpharma.com/wp-content/uploads/2017/12/MDG…

Zum Kursverlauf und weiteren news:

https://finance.yahoo.com/quote/MDGL?p=MDGL

Ein Artikel zum Thema:

https://www.bloomberg.com/news/articles/2017-12-27/seeking-p…

Da ist noch ein langer Weg zu gehen. Neben der Suche nach Medikamenten muss auch bei der Diagnostik und der Bekanntheit noch einiges geschehen.

https://www.bloomberg.com/news/articles/2017-12-27/seeking-p…

Da ist noch ein langer Weg zu gehen. Neben der Suche nach Medikamenten muss auch bei der Diagnostik und der Bekanntheit noch einiges geschehen.

Antwort auf Beitrag Nr.: 56.558.119 von kmastra am 28.12.17 13:04:08Moin zusammen,

Nochmal zu ( galt ) galectin.

Die Aktie hat nach Bekanntgabe der Phase II für ihr Nash Produkt gewackelt, da die Ergebnisse nicht so super waren.

Nun springt sie von hoch zu hoch!

Warum? Übernahme?

Kann es genau so laufen wie bei Tobira, Übernahme mit 700% Aufschlag durch Allergen!?

Gruß!

Nochmal zu ( galt ) galectin.

Die Aktie hat nach Bekanntgabe der Phase II für ihr Nash Produkt gewackelt, da die Ergebnisse nicht so super waren.

Nun springt sie von hoch zu hoch!

Warum? Übernahme?

Kann es genau so laufen wie bei Tobira, Übernahme mit 700% Aufschlag durch Allergen!?

Gruß!

Antwort auf Beitrag Nr.: 56.602.895 von hamitc am 03.01.18 17:35:48

Nach einer kleinen Pause am Freitag geht es bei GALT schon wieder noch und ohne Nachrichten!

Ich werde das Gefühl nicht los, dass hier etwas im Busch ist!! Über 100% seid dem 20.Dez

Ist sonst niemand in diesem Wert drinne?????

GALT

Ich schon wieder. Nach einer kleinen Pause am Freitag geht es bei GALT schon wieder noch und ohne Nachrichten!

Ich werde das Gefühl nicht los, dass hier etwas im Busch ist!! Über 100% seid dem 20.Dez

Ist sonst niemand in diesem Wert drinne?????

Antwort auf Beitrag Nr.: 56.654.414 von hamitc am 08.01.18 20:11:02ich leider nicht, aber NASH Werte scheinen generell anzuziehen.

Genfit auch schön im Plus.

Genfit auch schön im Plus.

Antwort auf Beitrag Nr.: 56.654.534 von question-mark am 08.01.18 20:23:14Na ja,

Icpt und Cnat sind fett im minus!?!?!!!!

Gruß

Icpt und Cnat sind fett im minus!?!?!!!!

Gruß

Antwort auf Beitrag Nr.: 56.654.582 von hamitc am 08.01.18 20:27:26OK, stimmt, ich habe nur auf "meine" Genfit geachtet.

Wenn ich mir den chart von Intercept ansehe, denke ich, das kann auch noch weiter runter gehen.

Das Vertrauen der Anleger scheint zu schwinden, man verlässt das (sinkende?) Schiff.

Wenn ich mir den chart von Intercept ansehe, denke ich, das kann auch noch weiter runter gehen.

Das Vertrauen der Anleger scheint zu schwinden, man verlässt das (sinkende?) Schiff.

Hier ein weiterer NASH-Kandidat. Wie es scheint, haben alle Kandidaten dieselbe Schwierigkeiten geeignete Probanten zu finden.

The Israeli pharmaceutical company raised two thirds of the amount from Sphera Fund and Meitav Dash.

Israeli clinical-stage biopharmaceutical company Galmed Pharmaceuticals Ltd. (Nasdaq: GLMD) raised $11.6 million during December on Nasdaq in an at-the-market (ATM) program. Sources inform "Globes" that two thirds of this amount was invested by Israeli institutional investors Sphera Fund and Meitav Dash. Shares were sold for an average $8.45, an 11% discount on the market price.

Galmed is developing a treatment for fatty liver disease a common ailment in the Western world that can lead to NASH (Non Alcoholic Steatohepatitis) liver inflammation.

Galmed is focused on the development of Aramchol, a first in class, novel, once-daily, oral therapy for the treatment of NASH for variable populations, as well as other liver associated disorders. Galmed is currently conducting the ARREST Study, a multicenter, randomized, double blind, placebo-controlled Phase IIb clinical study designed to evaluate the efficacy and safety of Aramchol in 248 subjects with NASH, who are overweight or obese, and who are pre-diabetic or type-II-diabetic. Galmed also sponsors the ARRIVE Study, a proof-of-concept Phase IIa clinical trial designed to evaluate the safety and efficacy of Aramchol in 50 patients with HIV-associated NAFLD and lipodystrophy. The ARRIVE Study is an investigator-initiated trial, conducted at the University of California San Diego by Professor Rohit Loomba.

On Nasdaq yesterday, the company's share price rose 2.62% to $9.39, giving a market cap of $120 million.

Published by Globes [online], Israel business news - www.globes-online.com - on January 3, 2018

The Israeli pharmaceutical company raised two thirds of the amount from Sphera Fund and Meitav Dash.

Israeli clinical-stage biopharmaceutical company Galmed Pharmaceuticals Ltd. (Nasdaq: GLMD) raised $11.6 million during December on Nasdaq in an at-the-market (ATM) program. Sources inform "Globes" that two thirds of this amount was invested by Israeli institutional investors Sphera Fund and Meitav Dash. Shares were sold for an average $8.45, an 11% discount on the market price.

Galmed is developing a treatment for fatty liver disease a common ailment in the Western world that can lead to NASH (Non Alcoholic Steatohepatitis) liver inflammation.

Galmed is focused on the development of Aramchol, a first in class, novel, once-daily, oral therapy for the treatment of NASH for variable populations, as well as other liver associated disorders. Galmed is currently conducting the ARREST Study, a multicenter, randomized, double blind, placebo-controlled Phase IIb clinical study designed to evaluate the efficacy and safety of Aramchol in 248 subjects with NASH, who are overweight or obese, and who are pre-diabetic or type-II-diabetic. Galmed also sponsors the ARRIVE Study, a proof-of-concept Phase IIa clinical trial designed to evaluate the safety and efficacy of Aramchol in 50 patients with HIV-associated NAFLD and lipodystrophy. The ARRIVE Study is an investigator-initiated trial, conducted at the University of California San Diego by Professor Rohit Loomba.

On Nasdaq yesterday, the company's share price rose 2.62% to $9.39, giving a market cap of $120 million.

Published by Globes [online], Israel business news - www.globes-online.com - on January 3, 2018

ich muss diesen thread mal wieder hervorholen.

Ich bin nach wie vor nur in Genfit und Intercept investiert, Genfit schein gerade ausbrechen zu wollen, ich denke die 30 wird bald getestet, wenn die Bios weiter so laufen.

Hat jemand etwas Neues gefunden? NASH ist ja noch ziemlich unentdeckt - bisher.

Ich bin nach wie vor nur in Genfit und Intercept investiert, Genfit schein gerade ausbrechen zu wollen, ich denke die 30 wird bald getestet, wenn die Bios weiter so laufen.

Hat jemand etwas Neues gefunden? NASH ist ja noch ziemlich unentdeckt - bisher.

Antwort auf Beitrag Nr.: 56.872.202 von question-mark am 30.01.18 11:57:05MediciNova Announces MN-001 (tipelukast) NASH/NAFLD Phase 2 Trial Interim Results Selected for Presentation at the International Liver Congress 2018 in Paris, France

Sun January 28, 2018 6:00 PM|GlobeNewswire|About: MNOV

...

Presentation details are as follows:

Title: The anti-fibrotic agent, tipelukast (MN-001) reduces serum triglyceride significantly in non-alcoholic steatohepatitis and non-alcoholic fatty liver disease patients with hypertriglyceridemia after 4 weeks of treatment, an interim analysis of ongoing clinical trial, MN-001-NATG-201

https://seekingalpha.com/pr/17057987-medicinova-announces-mn…

Gruß Oberländler

Sun January 28, 2018 6:00 PM|GlobeNewswire|About: MNOV

...

Presentation details are as follows:

Title: The anti-fibrotic agent, tipelukast (MN-001) reduces serum triglyceride significantly in non-alcoholic steatohepatitis and non-alcoholic fatty liver disease patients with hypertriglyceridemia after 4 weeks of treatment, an interim analysis of ongoing clinical trial, MN-001-NATG-201

https://seekingalpha.com/pr/17057987-medicinova-announces-mn…

Gruß Oberländler

Antwort auf Beitrag Nr.: 56.925.167 von kmastra am 04.02.18 09:42:41Guten Morgen,

gestern hat es einen Biotech erwischt. Galmed hat schlechte Phase 2 Ergebnisse gemeldet!

http://www.globes.co.il/en/article-galmed-plunges-after-fail…

Gibt es hierzu Meinungen oder Einschätzungen?

Danke.

gestern hat es einen Biotech erwischt. Galmed hat schlechte Phase 2 Ergebnisse gemeldet!

http://www.globes.co.il/en/article-galmed-plunges-after-fail…

Gibt es hierzu Meinungen oder Einschätzungen?

Danke.

Antwort auf Beitrag Nr.: 57.029.946 von hamitc am 15.02.18 08:44:07

gibt es hier keine Nash interessierte Anleger. Das ist einer der größten Zukunftsmärkte im Biotech Bereich. Noch nicht so bekannt, aber je mehr Menschen daran erkranken, desto bekannter sollte es werden.

Madrigal ist der Star der Stunde. Mit guten Ergebnissen von 712% in einem Jahr.

Ich denke, es gibt die eine oder andere Biotech Company im Bereich Nash die ebenfalls das Zeug hat diese Performance hinzulegen.

Hier habe ich mal 3 Werte rausgesucht und stelle sie mal zur Diskussion!

Viking Therapeutics / VKTX

Gemphire Therapeutics / GEMP

Conatus / CNAT

Alle 3 haben Phase 2 Kandidaten in der Pipeline und melden diese Jahr Ergebnisse.

Danke und beste Grüße aus dem Norden Deutschlands!

Nächster Nash Überflieger gesucht

Hallo Leute, gibt es hier keine Nash interessierte Anleger. Das ist einer der größten Zukunftsmärkte im Biotech Bereich. Noch nicht so bekannt, aber je mehr Menschen daran erkranken, desto bekannter sollte es werden.

Madrigal ist der Star der Stunde. Mit guten Ergebnissen von 712% in einem Jahr.

Ich denke, es gibt die eine oder andere Biotech Company im Bereich Nash die ebenfalls das Zeug hat diese Performance hinzulegen.

Hier habe ich mal 3 Werte rausgesucht und stelle sie mal zur Diskussion!

Viking Therapeutics / VKTX

Gemphire Therapeutics / GEMP

Conatus / CNAT

Alle 3 haben Phase 2 Kandidaten in der Pipeline und melden diese Jahr Ergebnisse.

Danke und beste Grüße aus dem Norden Deutschlands!

Antwort auf Beitrag Nr.: 57.106.599 von hamitc am 23.02.18 21:53:31https://seekingalpha.com/article/4152979-daily-pharma-scoop-…

Analysis of top Seeking Alpha coverage: Conatus

Today we will discuss Conatus (CNAT), which is up more than 13% after Oppenheimer initiated coverage on the company with an Outperform rating and a $16 price target. Conatus was part of our NASH series and we see it as one of the top picks in this area based on the potential of emricasan.

Emricasan is Conatus’ lead product candidate. A first-in-class pan-caspase protease inhibitor designed to reduce the activity of human caspases, emricasan is currently in phase 2b studies. The drug candidate’s potential was validated in 2016 itself after Novartis (NVS) signed a collaboration agreement with Conatus. Last year, Novartis exercised its option to an exclusive license for the worldwide development and commercialization of emricasan.

Conatus is currently bearing the costs of the phase 2b studies. The company is currently conducting four phase 2b studies, the most important of which is the ENCORE-LF study. Results from this study are due in the second half of 2019 and we see at as a very important catalyst for Conatus.

While the NASH treatment development market is crowded, with emricasan, Conatus is targeting an area where is not going to be much competition. Conatus is targeting a full range of fibrosis and cirrhosis, including decompensated cirrhosis. Currently, none of the NASH players are targeting NASH with decompensated cirrhosis. This makes the results from the ENCORE-LF trial very important.

Conatus also has readouts from other studies involving emricasan over the next one year. As a result, we believe that this is a good time to enter the stock. We believe that at current levels, CNAT offers a favorable risk/reward profile.

Analysis of top Seeking Alpha coverage: Conatus

Today we will discuss Conatus (CNAT), which is up more than 13% after Oppenheimer initiated coverage on the company with an Outperform rating and a $16 price target. Conatus was part of our NASH series and we see it as one of the top picks in this area based on the potential of emricasan.

Emricasan is Conatus’ lead product candidate. A first-in-class pan-caspase protease inhibitor designed to reduce the activity of human caspases, emricasan is currently in phase 2b studies. The drug candidate’s potential was validated in 2016 itself after Novartis (NVS) signed a collaboration agreement with Conatus. Last year, Novartis exercised its option to an exclusive license for the worldwide development and commercialization of emricasan.

Conatus is currently bearing the costs of the phase 2b studies. The company is currently conducting four phase 2b studies, the most important of which is the ENCORE-LF study. Results from this study are due in the second half of 2019 and we see at as a very important catalyst for Conatus.

While the NASH treatment development market is crowded, with emricasan, Conatus is targeting an area where is not going to be much competition. Conatus is targeting a full range of fibrosis and cirrhosis, including decompensated cirrhosis. Currently, none of the NASH players are targeting NASH with decompensated cirrhosis. This makes the results from the ENCORE-LF trial very important.

Conatus also has readouts from other studies involving emricasan over the next one year. As a result, we believe that this is a good time to enter the stock. We believe that at current levels, CNAT offers a favorable risk/reward profile.

Antwort auf Beitrag Nr.: 57.183.982 von Vavi am 04.03.18 21:07:41Guten Morgen.

Eine sehr positive Überraschung heute Nacht: Immuron Reports Positive Results in NASH Clinical Trial

https://www.asx.com.au/asx/statistics/displayAnnouncement.do…

Die Highlights:

Erstklassiger Anti-LPS-Wirkmechanismus für IMM-124E bestätigt.

Ausgezeichnete Sicherheit und Verträglichkeit. Statistisch signifikante Reduktion der Serum-Endotoxin / Lipopolysaccharid (LPS) Spiegel im Vergleich zu Placebo.

Statistisch signifikante Reduktion der mittleren Serum-ALT bei Patienten mit erhöhter ALT-Vorbehandlung

Statistisch signifikante Reduktion zusätzlicher Serum-NASH-Biomarker im Zusammenhang mit Leberschäden -AST und CK-18.

IMM-124E bleibt im Gastrointestinaltrakt zurück und wird nicht in den Blutkreislauf aufgenommen, was zu einem günstigen Sicherheitsprofil beiträgt.

Der Anti-LPS-Mechanismus des IMM-124E kann breitere therapeutische Anwendungen als NASH haben

Dazu ein guter Artikel:

http://www.nextbiotech.com.au/blockbuster-results-imcs-nash-…

Herzlichen Glückwunsch an alle Aktienbesitzer! Die kommenden Tage/Wochen werde ich entspannt beobachten und kein Stück hergeben. Wir bewegen uns in einem 35 Mrd $ Markt(laut Deutscher Bank) und haben aktuell eine Marktkapitalisierung von nur ca. 62 Mio Aud$. Mit Travelan hat Immuron ein Produkt auf dem Markt, was bereits Geld einbringt und hervorragende Perspektiven hat. Dazu eine Pipeline mit viel Potential u.a. ASH. Bin gespannt ob es jetzt zu Verpartnerungen oder sogar einer Übernahme kommt.

Lest euch die Einstiegsworte von Biohero im WO Thread durch. Das Potential ist enorm und wir haben positive Phase 2 Daten!

Aktive Diskussionen unter:

https://hotcopper.com.au/asx/imc/

Der wallstreet-online Thread:

https://www.wallstreet-online.de/diskussion/1247362-1-10/imc…

Eine sehr positive Überraschung heute Nacht: Immuron Reports Positive Results in NASH Clinical Trial

https://www.asx.com.au/asx/statistics/displayAnnouncement.do…

Die Highlights:

Erstklassiger Anti-LPS-Wirkmechanismus für IMM-124E bestätigt.

Ausgezeichnete Sicherheit und Verträglichkeit. Statistisch signifikante Reduktion der Serum-Endotoxin / Lipopolysaccharid (LPS) Spiegel im Vergleich zu Placebo.

Statistisch signifikante Reduktion der mittleren Serum-ALT bei Patienten mit erhöhter ALT-Vorbehandlung

Statistisch signifikante Reduktion zusätzlicher Serum-NASH-Biomarker im Zusammenhang mit Leberschäden -AST und CK-18.

IMM-124E bleibt im Gastrointestinaltrakt zurück und wird nicht in den Blutkreislauf aufgenommen, was zu einem günstigen Sicherheitsprofil beiträgt.

Der Anti-LPS-Mechanismus des IMM-124E kann breitere therapeutische Anwendungen als NASH haben

Dazu ein guter Artikel:

http://www.nextbiotech.com.au/blockbuster-results-imcs-nash-…

Herzlichen Glückwunsch an alle Aktienbesitzer! Die kommenden Tage/Wochen werde ich entspannt beobachten und kein Stück hergeben. Wir bewegen uns in einem 35 Mrd $ Markt(laut Deutscher Bank) und haben aktuell eine Marktkapitalisierung von nur ca. 62 Mio Aud$. Mit Travelan hat Immuron ein Produkt auf dem Markt, was bereits Geld einbringt und hervorragende Perspektiven hat. Dazu eine Pipeline mit viel Potential u.a. ASH. Bin gespannt ob es jetzt zu Verpartnerungen oder sogar einer Übernahme kommt.

Lest euch die Einstiegsworte von Biohero im WO Thread durch. Das Potential ist enorm und wir haben positive Phase 2 Daten!

Aktive Diskussionen unter:

https://hotcopper.com.au/asx/imc/

Der wallstreet-online Thread:

https://www.wallstreet-online.de/diskussion/1247362-1-10/imc…

Antwort auf Beitrag Nr.: 57.219.343 von Micha33 am 08.03.18 09:07:16Moin Moin,

Chat hat Phase 2 erbenisse gemeldet.

Leider nicht so erfreulich!

https://www.fiercebiotech.com/biotech/conatus-shares-fall-ph…

Was haltet ihr davon und wie sehen die Chancen von Cnat aus.

Immerhin hatte sich cnat letztes jahr mit Novartis verpartnert.

Gruß.

Chat hat Phase 2 erbenisse gemeldet.

Leider nicht so erfreulich!

https://www.fiercebiotech.com/biotech/conatus-shares-fall-ph…

Was haltet ihr davon und wie sehen die Chancen von Cnat aus.

Immerhin hatte sich cnat letztes jahr mit Novartis verpartnert.

Gruß.

Antwort auf Beitrag Nr.: 57.106.599 von hamitc am 23.02.18 21:53:31

Zitat von hamitc: Hallo Leute,

gibt es hier keine Nash interessierte Anleger. Das ist einer der größten Zukunftsmärkte im Biotech Bereich. Noch nicht so bekannt, aber je mehr Menschen daran erkranken, desto bekannter sollte es werden.

Madrigal ist der Star der Stunde. Mit guten Ergebnissen von 712% in einem Jahr.

Ich denke, es gibt die eine oder andere Biotech Company im Bereich Nash die ebenfalls das Zeug hat diese Performance hinzulegen.

Hier habe ich mal 3 Werte rausgesucht und stelle sie mal zur Diskussion!

Viking Therapeutics / VKTX

Gemphire Therapeutics / GEMP

Conatus / CNAT

Alle 3 haben Phase 2 Kandidaten in der Pipeline und melden diese Jahr Ergebnisse.

Danke und beste Grüße aus dem Norden Deutschlands!

Antwort auf Beitrag Nr.: 57.879.615 von bio-profi am 31.05.18 17:54:05bei den FXR-Agonisten (--> beeinflussen den Gallensäuremetabolismus) sind folgende 3 Wirkstoffe zu beachten:

Intercept

obeticholic acid

Phase 3

neue Daten: 1H2019 (Zwischenanalyse nach Auswertung von 1400 Teilnehmern)

Novartis

tropifexor

Phase 2

neue Daten: 2019

Gilead

GS-9674

Phase 2

neue Daten: 2018 --> Daten nicht sehr beeindruckend

bei den PPAR_ad-Agonisten folgende 2 anti-fibrotischen Wirkstoffe:

Genfit

elafibranor

Phase 3

neue Daten: 2H2019 (Zwischenergebnis)

CymaBay Therapeutics

seladelpar

Phase 2

neue Daten: 2019

bei den THR-beta-Agonisten-Agonisten sind folgende 2 metabolischen Regulatoren von Bedeutung:

Madrigal

MGL-3196

Phase 2

neue Daten: heute --> sehr gutes Ergebnis --> Kursrallye von aktuell 140%

Viking Therapeutics

VK2809

Phase 2

neue Daten: 2H2018

bei den Entzündungshemmern folgender ASK1-Hemmer:

Gilead Sciences

selonsertib

Phase 3

neue Daten: 2019/2020

Diese Aufzählung ist natürlich unvollständig, da zB Allergans CCR2/5-Hemmer cenicriviroc in ph3 (Daten sehr wahrscheinlich in 3q2019) und viele weitere Wirkstoffe in früheren Phasen zu beachten sind.

Intercept hat die Chance, bei erfolgreicher Zwischenanalyse mit Ocalive sich zuerst am markt zu platzieren, weshalb ich heute eine erste Position (300 Stück) ins Depot gelegt habe. Leider habe ich keine Madrigal (heute +140%), doch in deren Windschatten ist heute auch Viking Therapeutics (11000 Stück/+70%) gut gelaufen.

Intercept

obeticholic acid

Phase 3

neue Daten: 1H2019 (Zwischenanalyse nach Auswertung von 1400 Teilnehmern)

Novartis

tropifexor

Phase 2

neue Daten: 2019

Gilead

GS-9674

Phase 2

neue Daten: 2018 --> Daten nicht sehr beeindruckend

bei den PPAR_ad-Agonisten folgende 2 anti-fibrotischen Wirkstoffe:

Genfit

elafibranor

Phase 3

neue Daten: 2H2019 (Zwischenergebnis)

CymaBay Therapeutics

seladelpar

Phase 2

neue Daten: 2019

bei den THR-beta-Agonisten-Agonisten sind folgende 2 metabolischen Regulatoren von Bedeutung:

Madrigal

MGL-3196

Phase 2

neue Daten: heute --> sehr gutes Ergebnis --> Kursrallye von aktuell 140%

Viking Therapeutics

VK2809

Phase 2

neue Daten: 2H2018

bei den Entzündungshemmern folgender ASK1-Hemmer:

Gilead Sciences

selonsertib

Phase 3

neue Daten: 2019/2020

Diese Aufzählung ist natürlich unvollständig, da zB Allergans CCR2/5-Hemmer cenicriviroc in ph3 (Daten sehr wahrscheinlich in 3q2019) und viele weitere Wirkstoffe in früheren Phasen zu beachten sind.

Intercept hat die Chance, bei erfolgreicher Zwischenanalyse mit Ocalive sich zuerst am markt zu platzieren, weshalb ich heute eine erste Position (300 Stück) ins Depot gelegt habe. Leider habe ich keine Madrigal (heute +140%), doch in deren Windschatten ist heute auch Viking Therapeutics (11000 Stück/+70%) gut gelaufen.

Antwort auf Beitrag Nr.: 57.880.038 von Cyberhexe am 31.05.18 18:30:26

Was hälst du von

Cnat

Galt

Gemp

Drrx

Immuron

Zitat von Cyberhexe: bei den FXR-Agonisten (--> beeinflussen den Gallensäuremetabolismus) sind folgende 3 Wirkstoffe zu beachten:

Intercept

obeticholic acid

Phase 3

neue Daten: 1H2019 (Zwischenanalyse nach Auswertung von 1400 Teilnehmern)

Novartis

tropifexor

Phase 2

neue Daten: 2019

Gilead

GS-9674

Phase 2

neue Daten: 2018 --> Daten nicht sehr beeindruckend

bei den PPAR_ad-Agonisten folgende 2 anti-fibrotischen Wirkstoffe:

Genfit

elafibranor

Phase 3

neue Daten: 2H2019 (Zwischenergebnis)

CymaBay Therapeutics

seladelpar

Phase 2

neue Daten: 2019

bei den THR-beta-Agonisten-Agonisten sind folgende 2 metabolischen Regulatoren von Bedeutung:

Madrigal

MGL-3196

Phase 2

neue Daten: heute --> sehr gutes Ergebnis --> Kursrallye von aktuell 140%

Viking Therapeutics

VK2809

Phase 2

neue Daten: 2H2018

bei den Entzündungshemmern folgender ASK1-Hemmer:

Gilead Sciences

selonsertib

Phase 3

neue Daten: 2019/2020

Diese Aufzählung ist natürlich unvollständig, da zB Allergans CCR2/5-Hemmer cenicriviroc in ph3 (Daten sehr wahrscheinlich in 3q2019) und viele weitere Wirkstoffe in früheren Phasen zu beachten sind.

Intercept hat die Chance, bei erfolgreicher Zwischenanalyse mit Ocalive sich zuerst am markt zu platzieren, weshalb ich heute eine erste Position (300 Stück) ins Depot gelegt habe. Leider habe ich keine Madrigal (heute +140%), doch in deren Windschatten ist heute auch Viking Therapeutics (11000 Stück/+70%) gut gelaufen.

Was hälst du von

Cnat

Galt

Gemp

Drrx

Immuron

Antwort auf Beitrag Nr.: 57.880.167 von bio-profi am 31.05.18 18:42:01

CNAT/Emricasan

ph2b POLT-HCV-SVR --> " ...did not meet primary endpoint" und erst Phase 2!

GALT/GR-MD-02/Galectin modulator --> ph2 "There was a positive trend in the total group of patients (both with and without varices), but the difference did not reach statistical significance for this primary endpoint because there was more variability in HVPG measurements for patients with esophageal varices."

...mit den anderen 3 habe ich mich noch nicht intensiv beschäftigt!

Ich werde momentan in keine dieser 5 Firmen investieren, da es bei der Indikation NASH mM nach interessantere Werte gibt. Aber vielleicht habe ich etwas verpasst, zumal es nicht immer einfach ist, bei dieser Vielfalt nicht den üBERBLICK zu verlieren? Wie siehst du das? Welches sind deine Favoriten?

Zitat von bio-profi:Zitat von Cyberhexe: bei den FXR-Agonisten (--> beeinflussen den Gallensäuremetabolismus) sind folgende 3 Wirkstoffe zu beachten:

Intercept

obeticholic acid

Phase 3

neue Daten: 1H2019 (Zwischenanalyse nach Auswertung von 1400 Teilnehmern)

Novartis

tropifexor

Phase 2

neue Daten: 2019

Gilead

GS-9674

Phase 2

neue Daten: 2018 --> Daten nicht sehr beeindruckend

bei den PPAR_ad-Agonisten folgende 2 anti-fibrotischen Wirkstoffe:

Genfit

elafibranor

Phase 3

neue Daten: 2H2019 (Zwischenergebnis)

CymaBay Therapeutics

seladelpar

Phase 2

neue Daten: 2019

bei den THR-beta-Agonisten-Agonisten sind folgende 2 metabolischen Regulatoren von Bedeutung:

Madrigal

MGL-3196

Phase 2

neue Daten: heute --> sehr gutes Ergebnis --> Kursrallye von aktuell 140%

Viking Therapeutics

VK2809

Phase 2

neue Daten: 2H2018

bei den Entzündungshemmern folgender ASK1-Hemmer:

Gilead Sciences

selonsertib

Phase 3

neue Daten: 2019/2020

Diese Aufzählung ist natürlich unvollständig, da zB Allergans CCR2/5-Hemmer cenicriviroc in ph3 (Daten sehr wahrscheinlich in 3q2019) und viele weitere Wirkstoffe in früheren Phasen zu beachten sind.

Intercept hat die Chance, bei erfolgreicher Zwischenanalyse mit Ocalive sich zuerst am markt zu platzieren, weshalb ich heute eine erste Position (300 Stück) ins Depot gelegt habe. Leider habe ich keine Madrigal (heute +140%), doch in deren Windschatten ist heute auch Viking Therapeutics (11000 Stück/+70%) gut gelaufen.

Was hälst du von

Cnat

Galt

Gemp

Drrx

Immuron

CNAT/Emricasan

ph2b POLT-HCV-SVR --> " ...did not meet primary endpoint" und erst Phase 2!

GALT/GR-MD-02/Galectin modulator --> ph2 "There was a positive trend in the total group of patients (both with and without varices), but the difference did not reach statistical significance for this primary endpoint because there was more variability in HVPG measurements for patients with esophageal varices."

...mit den anderen 3 habe ich mich noch nicht intensiv beschäftigt!

Ich werde momentan in keine dieser 5 Firmen investieren, da es bei der Indikation NASH mM nach interessantere Werte gibt. Aber vielleicht habe ich etwas verpasst, zumal es nicht immer einfach ist, bei dieser Vielfalt nicht den üBERBLICK zu verlieren? Wie siehst du das? Welches sind deine Favoriten?

Antwort auf Beitrag Nr.: 57.880.359 von Cyberhexe am 31.05.18 19:05:16Cnat habe ich mir ins Depot gelegt, da Novartis sich mit 50 mio beteiligt hat.

Immuron hat kürzlich super Phase 2 Ergebnisse geliefert und ist mit nur 40 mio total unterbewertet.

Gemp ist auch mit 80-90 mio bewertet und wird dieses Jahr Phase 2 Ergebnisse liefern.

Immuron hat kürzlich super Phase 2 Ergebnisse geliefert und ist mit nur 40 mio total unterbewertet.

Gemp ist auch mit 80-90 mio bewertet und wird dieses Jahr Phase 2 Ergebnisse liefern.

Antwort auf Beitrag Nr.: 57.880.359 von Cyberhexe am 31.05.18 19:05:16Du schreibst, dass du in interessantere Nash werte inv Stieren würdest!?!

Welche meinst du damit!

Welche meinst du damit!

Antwort auf Beitrag Nr.: 57.880.584 von bio-profi am 31.05.18 19:34:34

meine grösste NASH-Position ist Viking Therapeutics --> Begründung im VKTX-Thread

und heute habe ich eine Startposition (300 Stück) Intercept ins Depot gelegt, weil Intercept mit Ocaliva die Chance hat, ein erstes Medi am riesigen NASH-Markt zu platzieren. Meine Wette ist, dass die Interimanalyse im 1H2019 positiv ausfällt und der Kurs im Anschluss das Allzeithoch (2015 nach Bekanntgabe der ph2-Daten) wieder erreicht. Natürlich ist diese Wette nicht ohne Risiko, der Benefit wäre jedoch entsprechend hoch.

Bei den Nebenwirkungen wäre zu sagen, dass Ocaliva bereits seit 5/2016 zugelassen ist und zwar zur Behandlung der PBC (primary biliary cholangitis) --> Umsatz 1q2018 ca. 35m$.

Anfang Februar hat die FDA zu Ocaliva eine BlackBox-Warnung hinzugefügt, und zwar wurden aufgrund von Überdosierung (tägliche anstatt wöchentliche Einnahme, also 7-fach überdosiert!) ernsthafte Leberprobleme beobachtet. Ich debnke, dass das Risiko einer Überdosierung bei NASH durch entsprechende Massnahmen bei der Administration minimiert werden kann.

https://www.fda.gov/safety/medwatch/safetyinformation/safety…

Ich werde mir die beiden kleinen Unternehmen (Immuron und Gemp) einmal näher betrachten. Danke für den Hinweis.

Zitat von bio-profi: Cnat habe ich mir ins Depot gelegt, da Novartis sich mit 50 mio beteiligt hat.

Immuron hat kürzlich super Phase 2 Ergebnisse geliefert und ist mit nur 40 mio total unterbewertet.

Gemp ist auch mit 80-90 mio bewertet und wird dieses Jahr Phase 2 Ergebnisse liefern.

meine grösste NASH-Position ist Viking Therapeutics --> Begründung im VKTX-Thread

und heute habe ich eine Startposition (300 Stück) Intercept ins Depot gelegt, weil Intercept mit Ocaliva die Chance hat, ein erstes Medi am riesigen NASH-Markt zu platzieren. Meine Wette ist, dass die Interimanalyse im 1H2019 positiv ausfällt und der Kurs im Anschluss das Allzeithoch (2015 nach Bekanntgabe der ph2-Daten) wieder erreicht. Natürlich ist diese Wette nicht ohne Risiko, der Benefit wäre jedoch entsprechend hoch.

Bei den Nebenwirkungen wäre zu sagen, dass Ocaliva bereits seit 5/2016 zugelassen ist und zwar zur Behandlung der PBC (primary biliary cholangitis) --> Umsatz 1q2018 ca. 35m$.

Anfang Februar hat die FDA zu Ocaliva eine BlackBox-Warnung hinzugefügt, und zwar wurden aufgrund von Überdosierung (tägliche anstatt wöchentliche Einnahme, also 7-fach überdosiert!) ernsthafte Leberprobleme beobachtet. Ich debnke, dass das Risiko einer Überdosierung bei NASH durch entsprechende Massnahmen bei der Administration minimiert werden kann.

https://www.fda.gov/safety/medwatch/safetyinformation/safety…

Ich werde mir die beiden kleinen Unternehmen (Immuron und Gemp) einmal näher betrachten. Danke für den Hinweis.

Interessante Gedanken zum Thema NASH: z.B. Ist NASH überhaupt eine eigene Krankheit oder Symptom einer übergeordneten Erkrankung?

https://soundcloud.com/readout-loud/episode-13-spending-mill…

https://soundcloud.com/readout-loud/episode-13-spending-mill…

Antwort auf Beitrag Nr.: 57.880.950 von Cyberhexe am 31.05.18 20:23:05

...habe heute 400 Intercept nachgekauft. Der zeitliche Vorsprung von Ocaliva ist zu verlockend (Ergebnisse in 1H2019), so dass bei ordentlichem ph3-Ergebnis eine grosses Kurspotenzial vorhanden sein sollte.

Zitat von Cyberhexe: meine grösste NASH-Position ist Viking Therapeutics --> Begründung im VKTX-Thread

und heute habe ich eine Startposition (300 Stück) Intercept ins Depot gelegt, weil Intercept mit Ocaliva die Chance hat, ein erstes Medi am riesigen NASH-Markt zu platzieren. Meine Wette ist, dass die Interimanalyse im 1H2019 positiv ausfällt und der Kurs im Anschluss das Allzeithoch (2015 nach Bekanntgabe der ph2-Daten) wieder erreicht. Natürlich ist diese Wette nicht ohne Risiko, der Benefit wäre jedoch entsprechend hoch.

Bei den Nebenwirkungen wäre zu sagen, dass Ocaliva bereits seit 5/2016 zugelassen ist und zwar zur Behandlung der PBC (primary biliary cholangitis) --> Umsatz 1q2018 ca. 35m$.

Anfang Februar hat die FDA zu Ocaliva eine BlackBox-Warnung hinzugefügt, und zwar wurden aufgrund von Überdosierung (tägliche anstatt wöchentliche Einnahme, also 7-fach überdosiert!) ernsthafte Leberprobleme beobachtet. Ich debnke, dass das Risiko einer Überdosierung bei NASH durch entsprechende Massnahmen bei der Administration minimiert werden kann.

https://www.fda.gov/safety/medwatch/safetyinformation/safety…

Ich werde mir die beiden kleinen Unternehmen (Immuron und Gemp) einmal näher betrachten. Danke für den Hinweis.

...habe heute 400 Intercept nachgekauft. Der zeitliche Vorsprung von Ocaliva ist zu verlockend (Ergebnisse in 1H2019), so dass bei ordentlichem ph3-Ergebnis eine grosses Kurspotenzial vorhanden sein sollte.

Antwort auf Beitrag Nr.: 57.936.765 von Cyberhexe am 07.06.18 21:47:59@ch

wie hoch schätzt du könnte der Kurs noch gehen auf 12 Monate?

wie hoch schätzt du könnte der Kurs noch gehen auf 12 Monate?

Dies wird den einen oder anderen Kurs auch noch beflügeln:

https://seekingalpha.com/news/3362762-nash-players-spotlight…

https://seekingalpha.com/news/3362762-nash-players-spotlight…

Antwort auf Beitrag Nr.: 57.945.429 von Vavi am 08.06.18 20:34:20

guter Fund!

Hab gerade mal in Twitter gesucht und mehrere Hinweise auf ein Gerücht gefunden, wonach BMY an der Übernahme von Intercept interessiert sei:

Buyout chatter lifts Intercept Pharma more than 6%

DealReporter is talking about Bristol-Myers Squibb (BMY +0.3%) having interest in purchasing Intercept Pharmaceuticals (ICPT +6.2%).

BMY ist bereits in der NASH-Diagnostik aktiv, so dass eine Übernahme sinnvoll wäre.

https://www.bms.com/assets/bms/us/en-us/pdf/pro-c3-factsheet…

Da OCALIVA der am weitesten entwickelte Wirkstoff ist, wäre die Übernahme von ICPT keine ganz grosse Überraschung.

auch interessant:

A liver disease you've never heard of is putting 25 million Americans' lives at risk

http://www.sacbee.com/news/local/health-and-medicine/article…

Zitat von Vavi: Dies wird den einen oder anderen Kurs auch noch beflügeln:

https://seekingalpha.com/news/3362762-nash-players-spotlight…

guter Fund!

Hab gerade mal in Twitter gesucht und mehrere Hinweise auf ein Gerücht gefunden, wonach BMY an der Übernahme von Intercept interessiert sei:

Buyout chatter lifts Intercept Pharma more than 6%

DealReporter is talking about Bristol-Myers Squibb (BMY +0.3%) having interest in purchasing Intercept Pharmaceuticals (ICPT +6.2%).

BMY ist bereits in der NASH-Diagnostik aktiv, so dass eine Übernahme sinnvoll wäre.

https://www.bms.com/assets/bms/us/en-us/pdf/pro-c3-factsheet…

Da OCALIVA der am weitesten entwickelte Wirkstoff ist, wäre die Übernahme von ICPT keine ganz grosse Überraschung.

auch interessant:

A liver disease you've never heard of is putting 25 million Americans' lives at risk

http://www.sacbee.com/news/local/health-and-medicine/article…

Antwort auf Beitrag Nr.: 57.945.006 von Basilea1234 am 08.06.18 19:41:54

...hab leider keine Glaskugel

Bei positiven Studienergebnissen oder Übernahmeszenarien ist bei allen NASH-Kandidaten jedoch viel Luft nach oben.

Zitat von Basilea1234: @ch

wie hoch schätzt du könnte der Kurs noch gehen auf 12 Monate?

...hab leider keine Glaskugel

Bei positiven Studienergebnissen oder Übernahmeszenarien ist bei allen NASH-Kandidaten jedoch viel Luft nach oben.

Antwort auf Beitrag Nr.: 57.946.428 von Cyberhexe am 08.06.18 22:57:51

interessante Seite zu NASH:

https://www.international-nash-day.com/about-international-n…

Am 12. Juni 2018 ist der 1. internationale NASH-Tag.

interessante Seite zu NASH:

https://www.international-nash-day.com/about-international-n…

Am 12. Juni 2018 ist der 1. internationale NASH-Tag.

https://www.wallstreet-online.de/aktien/galmed-pharmaceutica…

schön für die, die drin sind, ich leider nicht.

Tolle Daten heute

schön für die, die drin sind, ich leider nicht.

Tolle Daten heute

mal sehen, ob man noch reinkommt, bei Eröffnung

Antwort auf Beitrag Nr.: 57.967.179 von questionmark am 12.06.18 15:05:25ich hab einige NASH-Kandidaten intensiv betrachtet, Galmed hatte ich jedoch nur ganz oberflächlich auf dem Radar - shit happens all the time

Meine NASAH-Kandidaten sind Viking (VKTX) und Intercept (ICPT).

Obeticholsäure/OCALIVA von Intercept ist der am weitesten entwickelte Wirkstoff/Präparat gegen NASH und das erste, das eine antifibrotische Wirkung in der Leber gezeigt hat.

Allerdings hat die FDA vor schwerwiegenden Leberschäden durch Überdosierung von OCALIVA gewarnt:

Mittels Drug Safety Communication informiert die Amerikanische Zulassungsbehörde (FDA) derzeit über das Risiko schwerwiegender Leberschäden unter der Anwendung des Präparats Ocaliva® (Obeticholsäure), die aufgrund von falscher Dosierung bei Patienten mit Einschränkung der Leberfunktion aufgetreten sind.

Ocaliva® ist zur Behandlung der primären biliären Cholangitis (PBC), auch als primäre biliäre Zirrhose bezeichnet, in Verbindung mit Ursodesoxycholsäure (UDCA) bei erwachsenen Patienten indiziert, die unzureichend auf UDCA ansprechen. Zudem kann es als Monotherapie eingesetzt werden, wenn UDCA nicht vertragen wird.

In den USA wird das Medikament bei einigen Patienten, die an mäßigen bis schweren Leberfunktionsstörungen leiden, in falscher Dosierung angewendet, was zu einem erhöhten Risiko für schwerwiegende Leberschäden bis hin zum Tod führen kann. So wird die Dosis in einer weitaus höheren Dosierungshäufigkeit angewendet als für Patienten mit Leberfunktionsstörung laut Produktinformation empfohlen ist. Zudem konnte das Arzneimittel selbst in korrekter Dosierung mit Leberschädigungen bei Patienten mit leichter Leberinsuffizienz in Verbindung gebracht werden.

Innerhalb der 13 Monate nach Zulassung von Ocaliva® wurden der FDA Fälle von schwerwiegender Leberschädigung und Todesfällen in Verbindung mit Ocaliva® gemeldet.

In acht von insgesamt 19 Todesfällen liegen Informationen über deren Ursache vor. In sieben dieser acht Fälle erhielten Patienten mit mäßiger bis schwerer Leberfunktionsstörung anstatt der in der Produktinformation empfohlenen Dosierung von 10 mg Ocaliva® zweimal pro Woche, 5 mg Obeticholsäure täglich.

Zudem liegen der FDA 11 Fälle einer schweren Leberschädigung unter der Anwendung von Ocaliva® vor. In sechs Fällen wurden Patienten mit moderater bis schwerer Einschränkung der Leberfunktion entgegen der Empfehlungen der Produktinformation mit 5 mg Ocaliva® täglich therapiert. Drei dieser Patienten verstarben. In den restlichen fünf Fällen litten die Patienten zu Therapiebeginn an keiner oder einer nur leicht ausgeprägten Leberfunktionsstörung. Vier von ihnen erhielten 5 mg Ocaliva® täglich.

Folglich fordert die FDA die Angehörigen des Gesundheitswesens dazu auf, vor Therapiebeginn mit Ocaliva® die Leberfunktion des Patienten zu kontrollieren. Ferner sollen Patienten mit moderater bis schwerer Beeinträchtigung der Leberfunktion (Child-Pugh B und C) mit einer Anfangsdosis von 5 mg pro Woche, anstatt einer Dosierung von 5 mg täglich, wie sie für andere Patienten mit PBC vorgesehen ist, behandelt werden. Falls erforderlich, kann auf eine Maximaldosis von 10 mg zweimal wöchentlich erhöht werden. Außerdem empfiehlt die FDA die Patienten in häufigen Abständen auf ein Fortschreiten der Erkrankung hin zu überwachen und bei den Patienten, bei denen einer Verschlechterung der Leberfunktion auf Child-Pugh B bis C eintritt, die Dosierungshäufigkeit von ein- oder zweimal wöchentlich zu reduzieren. Generell empfiehlt die FDA die Leberwerte aller Patienten unter einer Therapie von Ocaliva® regelmäßig zu untersuchen.

Falls eine Leberschädigung vermutet wird, muss die Behandlung mit Ocaliva® abgebrochen werden. Nachdem sich der Zustand des Patienten stabilisiert hat, darf eine Wiederaufnahme der Therapie nur nach strenger Nutzen-Risiko-Abwägung erfolgen. Überdies sollen die Patienten über die Symptome einer möglichen Leberschädigung aufgeklärt werden.

Den Patienten selbst rät die FDA beim Auftreten von Symptomen wie Gelbfärbung von Augen und Haut, Gewichtsverlust, neu auftretendem oder sich verschlimmerndem Juckreiz, Übelkeit, Erbrechen und Bauchschmerzen, ihren Arzt zu konsultieren. Auch bei Fragen und Bedenken zur Anwendung von Ocaliva® sollen sie sich an diesen wenden.

Die FDA ruft die Angehörigen des Gesundheitswesens dazu auf Nebenwirkungen, die im Zusammenhang mit Ocaliva® auftreten, umgehend zu melden.

Meine NASAH-Kandidaten sind Viking (VKTX) und Intercept (ICPT).

Obeticholsäure/OCALIVA von Intercept ist der am weitesten entwickelte Wirkstoff/Präparat gegen NASH und das erste, das eine antifibrotische Wirkung in der Leber gezeigt hat.

Allerdings hat die FDA vor schwerwiegenden Leberschäden durch Überdosierung von OCALIVA gewarnt:

Mittels Drug Safety Communication informiert die Amerikanische Zulassungsbehörde (FDA) derzeit über das Risiko schwerwiegender Leberschäden unter der Anwendung des Präparats Ocaliva® (Obeticholsäure), die aufgrund von falscher Dosierung bei Patienten mit Einschränkung der Leberfunktion aufgetreten sind.

Ocaliva® ist zur Behandlung der primären biliären Cholangitis (PBC), auch als primäre biliäre Zirrhose bezeichnet, in Verbindung mit Ursodesoxycholsäure (UDCA) bei erwachsenen Patienten indiziert, die unzureichend auf UDCA ansprechen. Zudem kann es als Monotherapie eingesetzt werden, wenn UDCA nicht vertragen wird.

In den USA wird das Medikament bei einigen Patienten, die an mäßigen bis schweren Leberfunktionsstörungen leiden, in falscher Dosierung angewendet, was zu einem erhöhten Risiko für schwerwiegende Leberschäden bis hin zum Tod führen kann. So wird die Dosis in einer weitaus höheren Dosierungshäufigkeit angewendet als für Patienten mit Leberfunktionsstörung laut Produktinformation empfohlen ist. Zudem konnte das Arzneimittel selbst in korrekter Dosierung mit Leberschädigungen bei Patienten mit leichter Leberinsuffizienz in Verbindung gebracht werden.

Innerhalb der 13 Monate nach Zulassung von Ocaliva® wurden der FDA Fälle von schwerwiegender Leberschädigung und Todesfällen in Verbindung mit Ocaliva® gemeldet.

In acht von insgesamt 19 Todesfällen liegen Informationen über deren Ursache vor. In sieben dieser acht Fälle erhielten Patienten mit mäßiger bis schwerer Leberfunktionsstörung anstatt der in der Produktinformation empfohlenen Dosierung von 10 mg Ocaliva® zweimal pro Woche, 5 mg Obeticholsäure täglich.

Zudem liegen der FDA 11 Fälle einer schweren Leberschädigung unter der Anwendung von Ocaliva® vor. In sechs Fällen wurden Patienten mit moderater bis schwerer Einschränkung der Leberfunktion entgegen der Empfehlungen der Produktinformation mit 5 mg Ocaliva® täglich therapiert. Drei dieser Patienten verstarben. In den restlichen fünf Fällen litten die Patienten zu Therapiebeginn an keiner oder einer nur leicht ausgeprägten Leberfunktionsstörung. Vier von ihnen erhielten 5 mg Ocaliva® täglich.

Folglich fordert die FDA die Angehörigen des Gesundheitswesens dazu auf, vor Therapiebeginn mit Ocaliva® die Leberfunktion des Patienten zu kontrollieren. Ferner sollen Patienten mit moderater bis schwerer Beeinträchtigung der Leberfunktion (Child-Pugh B und C) mit einer Anfangsdosis von 5 mg pro Woche, anstatt einer Dosierung von 5 mg täglich, wie sie für andere Patienten mit PBC vorgesehen ist, behandelt werden. Falls erforderlich, kann auf eine Maximaldosis von 10 mg zweimal wöchentlich erhöht werden. Außerdem empfiehlt die FDA die Patienten in häufigen Abständen auf ein Fortschreiten der Erkrankung hin zu überwachen und bei den Patienten, bei denen einer Verschlechterung der Leberfunktion auf Child-Pugh B bis C eintritt, die Dosierungshäufigkeit von ein- oder zweimal wöchentlich zu reduzieren. Generell empfiehlt die FDA die Leberwerte aller Patienten unter einer Therapie von Ocaliva® regelmäßig zu untersuchen.

Falls eine Leberschädigung vermutet wird, muss die Behandlung mit Ocaliva® abgebrochen werden. Nachdem sich der Zustand des Patienten stabilisiert hat, darf eine Wiederaufnahme der Therapie nur nach strenger Nutzen-Risiko-Abwägung erfolgen. Überdies sollen die Patienten über die Symptome einer möglichen Leberschädigung aufgeklärt werden.

Den Patienten selbst rät die FDA beim Auftreten von Symptomen wie Gelbfärbung von Augen und Haut, Gewichtsverlust, neu auftretendem oder sich verschlimmerndem Juckreiz, Übelkeit, Erbrechen und Bauchschmerzen, ihren Arzt zu konsultieren. Auch bei Fragen und Bedenken zur Anwendung von Ocaliva® sollen sie sich an diesen wenden.

Die FDA ruft die Angehörigen des Gesundheitswesens dazu auf Nebenwirkungen, die im Zusammenhang mit Ocaliva® auftreten, umgehend zu melden.

Antwort auf Beitrag Nr.: 57.968.790 von Cyberhexe am 12.06.18 17:52:03hast du dir mal Genfit angesehen?

Als französische Firma denke ich mit "Preisabschlag" zu den amerikanischen Peers zu haben.

Als französische Firma denke ich mit "Preisabschlag" zu den amerikanischen Peers zu haben.

Antwort auf Beitrag Nr.: 57.968.817 von questionmark am 12.06.18 17:57:55Genfit - ja natürlich!

Elafibranor (GFT505), ein PPARad agonist, ist ebenfalls bereits in ph3 --> RESOLVE-IT

n=2000 Teilnehmer in ca. 250 Studienzentren

https://clinicaltrials.gov/ct2/show/NCT02704403?term=elafibr…

Ziel der Studie: Effekt von Elafibranor (120 mg/d) in NASH (NAS >=4) im Stadium 2/3 Fibrosis verglichen mit Plazebo

Im 2H2019 ist eine Zwischenanalyse geplant, aufgrund derer -bei statistisch sign. Verbesserung - bereits ein Zulassungsantrag eingereicht werden kann.

Da Intercept die ersten Studienergebnisse aus ph3 bereits in 1H2019 veröffentlichen möchte. habe ich mich für die "schnellere" Variante entschieden.

Ergebnis ph2 GOLDEN-505:

Conclusions

A post-hoc analysis of data from trial of patients with NASH showed that elafibranor (120 mg/d for 1 year) resolved NASH without fibrosis worsening, based on a modified definition, in the intention-to-treat analysis and in patients with moderate or severe NASH. However, the predefined end point was not met in the intention to treat population. Elafibranor was well tolerated and improved patients’ cardiometabolic risk profile. ClinicalTrials.gov number: NCT01694849.

https://www.sciencedirect.com/science/article/pii/S001650851…

Elafibranor (GFT505), ein PPARad agonist, ist ebenfalls bereits in ph3 --> RESOLVE-IT

n=2000 Teilnehmer in ca. 250 Studienzentren

https://clinicaltrials.gov/ct2/show/NCT02704403?term=elafibr…

Ziel der Studie: Effekt von Elafibranor (120 mg/d) in NASH (NAS >=4) im Stadium 2/3 Fibrosis verglichen mit Plazebo

Im 2H2019 ist eine Zwischenanalyse geplant, aufgrund derer -bei statistisch sign. Verbesserung - bereits ein Zulassungsantrag eingereicht werden kann.

Da Intercept die ersten Studienergebnisse aus ph3 bereits in 1H2019 veröffentlichen möchte. habe ich mich für die "schnellere" Variante entschieden.

Ergebnis ph2 GOLDEN-505:

Conclusions

A post-hoc analysis of data from trial of patients with NASH showed that elafibranor (120 mg/d for 1 year) resolved NASH without fibrosis worsening, based on a modified definition, in the intention-to-treat analysis and in patients with moderate or severe NASH. However, the predefined end point was not met in the intention to treat population. Elafibranor was well tolerated and improved patients’ cardiometabolic risk profile. ClinicalTrials.gov number: NCT01694849.

https://www.sciencedirect.com/science/article/pii/S001650851…

Antwort auf Beitrag Nr.: 57.966.981 von questionmark am 12.06.18 14:46:35

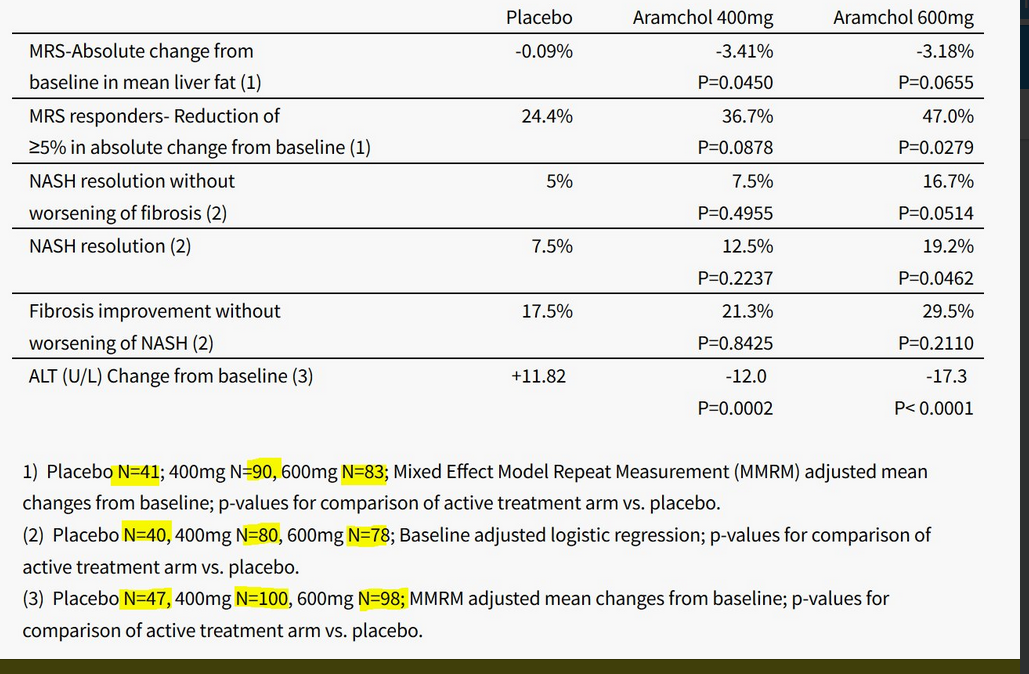

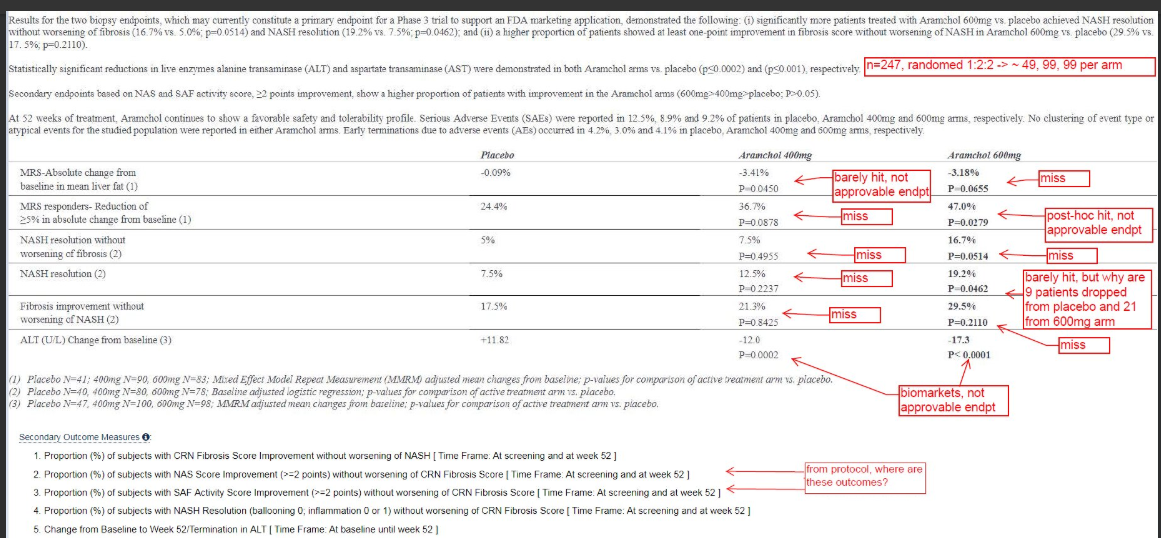

Die von Galmed (israelisches Biotech-Unternehmen) veröffentlichten Daten einer ph2-Studie zur Behandlung von NASH (Biopsie bestätigt) sind doch sehr widersprüchlich, weshalb der gewaltige Kurssprung nach einer Verdreifachung auf Allzeihoch über Nacht (zum Börsenschluss immer noch +160% auf $17.89) doch sehr kurios erscheint. Weshalb?

Phase 2-Studie mit n=247 Teilnehmer

3 Arme: 1.) 400mg 2.) 600 mg Aramchol 3.) Plazebo

Behandlungsdauer: 1y

Ergebnis: 600mg-Gruppe gegenüber Plazebo kein stat. sign . Rückgang beim Leberfett --> primärer Endpunkt NICHT erreicht

In der 400mg-Gruppe wurde ein kleiner stat. sign. Reduktion mitgeteilt.

30-50 Studienteilnehmer wurden von der Analyse ausgeschlossen!

Es wird behauptet, dass in der 600mg-Gruppe eine NASH-Verbesserung bei 19% der Teilnehmer vs. 7.5% bei Plazebo beobachtet werden. Keine dososabhängigen Ergebnisse und weitere Daten widersprüchlich.

In Anbetracht der dünnen Kapitaldecke (ca. 16m$) ist zudem eine KE erforderlich, um die kostspieligen Pivotalstudien zu finanzieren. Auch wenn diese gelingen sollte, ist Galmed weit hinter den Konkurrenten (GILD, ICPT, AGN und Genfit) zurück, deren Wirkstoffe bereits einige Zeit in Ph3 verabreicht werden und erste Ergebnisse dieser Studien 2019 erwartet werden. Auch die kürzlich von Madrigal veröffentlichten Daten einer ph2-Studie sind da wesentlich viel versprechender.

Kurzum: NASH hat derzeit etrwas von einer Blase, da bereits mittelprächtige Ergebnisse einer ph2-Studie eine Kursexplosion verursachen. Galmed bzw. das veröffentglichte Ergebnis der ph2 rechtfertigt meiner Ansicht nach dieses Kursfeuerwerk nicht.

Zitat von questionmark: https://www.wallstreet-online.de/aktien/galmed-pharmaceutica…

schön für die, die drin sind, ich leider nicht.

Tolle Daten heute

Die von Galmed (israelisches Biotech-Unternehmen) veröffentlichten Daten einer ph2-Studie zur Behandlung von NASH (Biopsie bestätigt) sind doch sehr widersprüchlich, weshalb der gewaltige Kurssprung nach einer Verdreifachung auf Allzeihoch über Nacht (zum Börsenschluss immer noch +160% auf $17.89) doch sehr kurios erscheint. Weshalb?

Phase 2-Studie mit n=247 Teilnehmer

3 Arme: 1.) 400mg 2.) 600 mg Aramchol 3.) Plazebo

Behandlungsdauer: 1y

Ergebnis: 600mg-Gruppe gegenüber Plazebo kein stat. sign . Rückgang beim Leberfett --> primärer Endpunkt NICHT erreicht

In der 400mg-Gruppe wurde ein kleiner stat. sign. Reduktion mitgeteilt.

30-50 Studienteilnehmer wurden von der Analyse ausgeschlossen!

Es wird behauptet, dass in der 600mg-Gruppe eine NASH-Verbesserung bei 19% der Teilnehmer vs. 7.5% bei Plazebo beobachtet werden. Keine dososabhängigen Ergebnisse und weitere Daten widersprüchlich.

In Anbetracht der dünnen Kapitaldecke (ca. 16m$) ist zudem eine KE erforderlich, um die kostspieligen Pivotalstudien zu finanzieren. Auch wenn diese gelingen sollte, ist Galmed weit hinter den Konkurrenten (GILD, ICPT, AGN und Genfit) zurück, deren Wirkstoffe bereits einige Zeit in Ph3 verabreicht werden und erste Ergebnisse dieser Studien 2019 erwartet werden. Auch die kürzlich von Madrigal veröffentlichten Daten einer ph2-Studie sind da wesentlich viel versprechender.

Kurzum: NASH hat derzeit etrwas von einer Blase, da bereits mittelprächtige Ergebnisse einer ph2-Studie eine Kursexplosion verursachen. Galmed bzw. das veröffentglichte Ergebnis der ph2 rechtfertigt meiner Ansicht nach dieses Kursfeuerwerk nicht.

Antwort auf Beitrag Nr.: 57.971.460 von Cyberhexe am 12.06.18 23:39:06anbei das konkrete Ergebnis in Zahlen

Antwort auf Beitrag Nr.: 57.971.478 von Cyberhexe am 12.06.18 23:46:27

in Beitrag 43 mache ich folgende Aussage: 30-50 Studienteilnehmer wurden von der Analyse ausgeschlossen!"

die Erklärung hierfür ist in der Übersicht in Beitrag 44 zu findenn:

Addiert man die Studienteilnehmer der 3 Arme bei der Auswertung verschiedener Kranjheitsmerkmale, so ergeben sich abweichende Zahlen von n=247,

nämlich zu

(1) 41+90+83 = 214 --> nicht ausgewertet 33 Studienteilnehmer

(2) 40+80+78 = 198 --> nicht ausgewertet 49 Studienteilnehmer!!

(3) 47+100+98 = 245 --> nicht ausgewertet 2 Studienteilnehmer

Zitat von Cyberhexe: anbei das konkrete Ergebnis in Zahlen

in Beitrag 43 mache ich folgende Aussage: 30-50 Studienteilnehmer wurden von der Analyse ausgeschlossen!"

die Erklärung hierfür ist in der Übersicht in Beitrag 44 zu findenn:

Addiert man die Studienteilnehmer der 3 Arme bei der Auswertung verschiedener Kranjheitsmerkmale, so ergeben sich abweichende Zahlen von n=247,

nämlich zu

(1) 41+90+83 = 214 --> nicht ausgewertet 33 Studienteilnehmer

(2) 40+80+78 = 198 --> nicht ausgewertet 49 Studienteilnehmer!!

(3) 47+100+98 = 245 --> nicht ausgewertet 2 Studienteilnehmer

Antwort auf Beitrag Nr.: 57.971.460 von Cyberhexe am 12.06.18 23:39:06erscheint mir schlüssig, ich werde hier zunächst nicht einsteigen, vielleicht nach einer KE.

Aber das Thema NASH generell ist spannend, die fetten Amis wollen ihren Lebensstil ja nicht ändern und lieber Pillen nehmen - lebenslang ...

Aber das Thema NASH generell ist spannend, die fetten Amis wollen ihren Lebensstil ja nicht ändern und lieber Pillen nehmen - lebenslang ...

Antwort auf Beitrag Nr.: 57.971.952 von Cyberhexe am 13.06.18 07:11:52

Dieser Artikel stimmt mit Deiner Meinung überein. Gute Arbeit von Dir!

http://www.globes.co.il/en/article-galmed-jumps-on-positive-…

Dieser Artikel stimmt mit Deiner Meinung überein. Gute Arbeit von Dir!

http://www.globes.co.il/en/article-galmed-jumps-on-positive-…

Antwort auf Beitrag Nr.: 57.972.792 von questionmark am 13.06.18 08:47:15

@alle

was meint ihr, soll man verkaufen?

hab nicht sehr viele Stück bin aber hin und hergerisen ob der Kurs noch weiter steigt

Zitat von questionmark: erscheint mir schlüssig, ich werde hier zunächst nicht einsteigen, vielleicht nach einer KE.

Aber das Thema NASH generell ist spannend, die fetten Amis wollen ihren Lebensstil ja nicht ändern und lieber Pillen nehmen - lebenslang ...

@alle

was meint ihr, soll man verkaufen?

hab nicht sehr viele Stück bin aber hin und hergerisen ob der Kurs noch weiter steigt

Antwort auf Beitrag Nr.: 57.974.538 von Basilea1234 am 13.06.18 11:28:09sieht eher nach Konsolidierung aus, gestern hatte ich ein Kauflimit, das jetzt heute ausgelöst worden wäre, hab es aber gelöscht. Bleibe zunächst an der Seitenlinie

Antwort auf Beitrag Nr.: 57.978.003 von questionmark am 13.06.18 17:38:15

ich halte nach wei vor ICPT (Marktkapitalisierung MC=2.4b$) und VKTX (MC=645m$) für die besseren Alternativen, weil GLMD gegenüber ICPT weit hinterher ist und ich bei VKTX ein viel besseres Ergebnis der ph2-Studie noch in 2018 erwarte, und zwar ähnlich wie bei MGL-3196 von Madrigal, weil VK2809 auch ein THR-beta-Agonist ist und über den gleichen Wirkmechanismus wie MGL-3196 verfügt.

Man beachte die aktuelle MC von Madrigal (MDGL) --> 4.6b$

Sollte VK2809 ähnlich gut abschneiden wie MGL-3196, sollte bei VKTX mindestens die Hälfte der MC von MDGL möglich sein.

Die mässigen ph2-Ergebnisse von GLMD rechtfertigen keine Euphorie, auch wenn die MC (256m$) wesentlich tiefer ist.

Zitat von questionmark: sieht eher nach Konsolidierung aus, gestern hatte ich ein Kauflimit, das jetzt heute ausgelöst worden wäre, hab es aber gelöscht. Bleibe zunächst an der Seitenlinie

ich halte nach wei vor ICPT (Marktkapitalisierung MC=2.4b$) und VKTX (MC=645m$) für die besseren Alternativen, weil GLMD gegenüber ICPT weit hinterher ist und ich bei VKTX ein viel besseres Ergebnis der ph2-Studie noch in 2018 erwarte, und zwar ähnlich wie bei MGL-3196 von Madrigal, weil VK2809 auch ein THR-beta-Agonist ist und über den gleichen Wirkmechanismus wie MGL-3196 verfügt.

Man beachte die aktuelle MC von Madrigal (MDGL) --> 4.6b$

Sollte VK2809 ähnlich gut abschneiden wie MGL-3196, sollte bei VKTX mindestens die Hälfte der MC von MDGL möglich sein.

Die mässigen ph2-Ergebnisse von GLMD rechtfertigen keine Euphorie, auch wenn die MC (256m$) wesentlich tiefer ist.

Antwort auf Beitrag Nr.: 57.978.705 von Cyberhexe am 13.06.18 18:52:07die NASH-Aktien sind im konzertierten Aufwind, sogar Glamed hat si8ch erholt.

Weshalb dies mAnsicht nach nur ein Strohfeuer bzw. ein nicht nachhaltiger Anstieg ist, kann man daran ermessen, dass es doch einiges an den veröffentlichten Daten der ph2 auszusetzen gibt (ex Twitter):

Weshalb dies mAnsicht nach nur ein Strohfeuer bzw. ein nicht nachhaltiger Anstieg ist, kann man daran ermessen, dass es doch einiges an den veröffentlichten Daten der ph2 auszusetzen gibt (ex Twitter):

Hallo cyberhexe,

gebe Dir grundsätzlich Recht. Aber wieso steigt die Aktie bei diesen Daten!?!?!?

Bin auch ImmuPharma investiert, da ist die Aktie abgestürzt nach nicht erreichen der Ergebnisse ( obwohl das Medikament besser war als Placebo).

Nun zurück zum NASH Segment.

Bin auch in galt investiert und die steigen von hoch zu hoch. Habt ihr dafür eine Erklärung? Was ist mit der Nash Konferenz?

Ist hier vielleicht etwas durchgesickert?

Beste Grüße.

gebe Dir grundsätzlich Recht. Aber wieso steigt die Aktie bei diesen Daten!?!?!?

Bin auch ImmuPharma investiert, da ist die Aktie abgestürzt nach nicht erreichen der Ergebnisse ( obwohl das Medikament besser war als Placebo).

Nun zurück zum NASH Segment.

Bin auch in galt investiert und die steigen von hoch zu hoch. Habt ihr dafür eine Erklärung? Was ist mit der Nash Konferenz?

Ist hier vielleicht etwas durchgesickert?

Beste Grüße.

Antwort auf Beitrag Nr.: 57.948.423 von Cyberhexe am 09.06.18 12:50:44

Nabend. Gibt es bei dem Nash rag irgend etwas Neues zu berichten??

Zitat von Cyberhexe: interessante Seite zu NASH:

https://www.international-nash-day.com/about-international-n…

Am 12. Juni 2018 ist der 1. internationale NASH-Tag.

Nabend. Gibt es bei dem Nash rag irgend etwas Neues zu berichten??

Moin zusammen,

Anbei ein interessanter Artikel über Galectin bezüglich einer Übernahme.

Ich glaube es werden eine übernahmen in der brache in 2018 kommen.

Gruß.

https://finance.yahoo.com/news/2-clinical-stage-biotech-stoc…

Anbei ein interessanter Artikel über Galectin bezüglich einer Übernahme.

Ich glaube es werden eine übernahmen in der brache in 2018 kommen.

Gruß.

https://finance.yahoo.com/news/2-clinical-stage-biotech-stoc…

Hier auch noch ein sehr interessanter Artikel. Was hat NASH mit Diabetes zu tun? Darum geht es hier.

https://seekingalpha.com/article/4182285-madrigal-galmed-ora…

Summary

Galmed reported positive results for its NASH treatment Aramchol in a Phase II trial last week.

If eventually approved, Galmed will have to compete with Madrigal's MGL 3196 which showed better results.

Both drugs could be synergistically combined with Oramed's ORMD-0801 oral insulin, improving all three drugs' prospects in the NASH market.

Aramchol and MGL 3196 both reduce insulin sensitivity in the liver, and ORMD-0801 provides insulin directly to the liver.

ORMD-0801 is itself being trialed for NASH with evidence it reduces liver fat.

https://seekingalpha.com/article/4182285-madrigal-galmed-ora…

Summary

Galmed reported positive results for its NASH treatment Aramchol in a Phase II trial last week.

If eventually approved, Galmed will have to compete with Madrigal's MGL 3196 which showed better results.

Both drugs could be synergistically combined with Oramed's ORMD-0801 oral insulin, improving all three drugs' prospects in the NASH market.

Aramchol and MGL 3196 both reduce insulin sensitivity in the liver, and ORMD-0801 provides insulin directly to the liver.

ORMD-0801 is itself being trialed for NASH with evidence it reduces liver fat.

Antwort auf Beitrag Nr.: 57.880.167 von bio-profi am 31.05.18 18:42:01

Moinsen,

Gestern konnte Gemphire ( Gemp) gute Ergebnisse melden. Ist zwar nicht das Haupt Nash Medikament, aber trotzdem geht es nachbörlich richtig zur Sache. 120%

Mit einer Markt Calvin bummeligen 75 mio und solchem guten Ergebnissen kann es hier noch viel höher gehen!

Beste Grüße!

https://finance.yahoo.com/news/gemcabene-meets-primary-endpo…

Zitat von bio-profi:Zitat von Cyberhexe: bei den FXR-Agonisten (--> beeinflussen den Gallensäuremetabolismus) sind folgende 3 Wirkstoffe zu beachten:

Intercept

obeticholic acid

Phase 3

neue Daten: 1H2019 (Zwischenanalyse nach Auswertung von 1400 Teilnehmern)

Novartis

tropifexor

Phase 2

neue Daten: 2019

Gilead

GS-9674

Phase 2

neue Daten: 2018 --> Daten nicht sehr beeindruckend

bei den PPAR_ad-Agonisten folgende 2 anti-fibrotischen Wirkstoffe:

Genfit

elafibranor

Phase 3

neue Daten: 2H2019 (Zwischenergebnis)

CymaBay Therapeutics

seladelpar

Phase 2

neue Daten: 2019

bei den THR-beta-Agonisten-Agonisten sind folgende 2 metabolischen Regulatoren von Bedeutung:

Madrigal

MGL-3196

Phase 2

neue Daten: heute --> sehr gutes Ergebnis --> Kursrallye von aktuell 140%

Viking Therapeutics

VK2809

Phase 2

neue Daten: 2H2018

bei den Entzündungshemmern folgender ASK1-Hemmer:

Gilead Sciences

selonsertib

Phase 3

neue Daten: 2019/2020

Diese Aufzählung ist natürlich unvollständig, da zB Allergans CCR2/5-Hemmer cenicriviroc in ph3 (Daten sehr wahrscheinlich in 3q2019) und viele weitere Wirkstoffe in früheren Phasen zu beachten sind.

Intercept hat die Chance, bei erfolgreicher Zwischenanalyse mit Ocalive sich zuerst am markt zu platzieren, weshalb ich heute eine erste Position (300 Stück) ins Depot gelegt habe. Leider habe ich keine Madrigal (heute +140%), doch in deren Windschatten ist heute auch Viking Therapeutics (11000 Stück/+70%) gut gelaufen.

Was hälst du von

Cnat

Galt

Gemp

Drrx

Immuron

Moinsen,

Gestern konnte Gemphire ( Gemp) gute Ergebnisse melden. Ist zwar nicht das Haupt Nash Medikament, aber trotzdem geht es nachbörlich richtig zur Sache. 120%

Mit einer Markt Calvin bummeligen 75 mio und solchem guten Ergebnissen kann es hier noch viel höher gehen!

Beste Grüße!

https://finance.yahoo.com/news/gemcabene-meets-primary-endpo…

Antwort auf Beitrag Nr.: 57.980.043 von Cyberhexe am 13.06.18 21:12:04

...die Einschätzung zu Galmed scheint sich zu bewahrheiten.

Intercept ist mein "NASH-Favorit", da der Entwicklungsvorsprung gegenüber fast allen "NASH-Kandidaten" gross ist. Lediglich Genfit ist zeitlich noch annähernd mit dabei.

Zitat von Cyberhexe: die NASH-Aktien sind im konzertierten Aufwind, sogar Glamed hat si8ch erholt.

Weshalb dies mAnsicht nach nur ein Strohfeuer bzw. ein nicht nachhaltiger Anstieg ist, kann man daran ermessen, dass es doch einiges an den veröffentlichten Daten der ph2 auszusetzen gibt (ex Twitter):

...die Einschätzung zu Galmed scheint sich zu bewahrheiten.

Intercept ist mein "NASH-Favorit", da der Entwicklungsvorsprung gegenüber fast allen "NASH-Kandidaten" gross ist. Lediglich Genfit ist zeitlich noch annähernd mit dabei.

Antwort auf Beitrag Nr.: 58.185.203 von Cyberhexe am 11.07.18 11:13:32Cyberhexe, bin ich bei dir. Der Vorsprung ist groß, aber wirksam ist das Medikament von Icpt.

Ich habe seit 2 Jahren Icpt im Depot und verfolge den Nash Bereich intensiv. 2019 wird super interessant, wenn ocaliva es schafft positive Daten zu liefern, dann vor Icpt explodieren!

Überlege aufzustocken bei icpt!

Beste Grüße!

Ich habe seit 2 Jahren Icpt im Depot und verfolge den Nash Bereich intensiv. 2019 wird super interessant, wenn ocaliva es schafft positive Daten zu liefern, dann vor Icpt explodieren!

Überlege aufzustocken bei icpt!

Beste Grüße!

Antwort auf Beitrag Nr.: 58.185.203 von Cyberhexe am 11.07.18 11:13:32Galmed kommt auch in einer Umfrage unter Analysten denkbar schlecht weg.

MDGL (VKTX) schneiden hier mit großem Abstand am besten ab.

Langfristig könnte auch CWBR interessant sein. Der Ansatz hier liegt in der Umkehr der Insulinresistenz. Vorteil dieses Ansatzes wäre auch, dass damit verschiedene Krankheiten behandelbar wären. Der Kurs von CWBR ist wieder stark zurück gekommen.

MDGL (VKTX) schneiden hier mit großem Abstand am besten ab.

Langfristig könnte auch CWBR interessant sein. Der Ansatz hier liegt in der Umkehr der Insulinresistenz. Vorteil dieses Ansatzes wäre auch, dass damit verschiedene Krankheiten behandelbar wären. Der Kurs von CWBR ist wieder stark zurück gekommen.

Antwort auf Beitrag Nr.: 58.185.569 von kmastra am 11.07.18 11:55:19Danke für den Hinweis, ich hatte Cohbar bisher nicht auf dem Radar! Ein möglicher Markteintritt ist jedoch noch sehr weit entfernt...

https://www.cohbar.com/science/pipeline

...so dass ich mich eher auf die kurz- bis mitteltfristigen "Chancen" konzentriere. Intercept ist sehr wahrscheinlich "first-to-market" und hat deshalb das Potenzial, in ehemalige (Kurs-)Höhen (über $400) aufzusteigen. Ich bin mit dabei.

Bei Genfit mit Elafibranor ist im 2H2019 ebenfalls eine "Interim Analysis" (Auswertung von 1000 Studienteilnehmern) einer ph3-Studie (RESOLVE-IT) geplant, wonach eine "conditional marketing approval" als Maximalziel angestrebt wird. Möglicherweise werde ich Mitte 2019 auf diesen Zug mit aufspringen.

Wie immer - TIME will tell!

https://www.cohbar.com/science/pipeline

...so dass ich mich eher auf die kurz- bis mitteltfristigen "Chancen" konzentriere. Intercept ist sehr wahrscheinlich "first-to-market" und hat deshalb das Potenzial, in ehemalige (Kurs-)Höhen (über $400) aufzusteigen. Ich bin mit dabei.

Bei Genfit mit Elafibranor ist im 2H2019 ebenfalls eine "Interim Analysis" (Auswertung von 1000 Studienteilnehmern) einer ph3-Studie (RESOLVE-IT) geplant, wonach eine "conditional marketing approval" als Maximalziel angestrebt wird. Möglicherweise werde ich Mitte 2019 auf diesen Zug mit aufspringen.

Wie immer - TIME will tell!

3.63 (-3.71 /-50.54%)

Gemphire Provides Update On Development of Gemcabene

http://ir.gemphire.com/phoenix.zhtml?c=254241&p=irol-newsArt…

MK gerade noch etwas über USD 50 Mio. (Bei etwas um 25 Mio. Cash)

"we believe we have sufficient resources to fund operations into the fourth quarter of 2019."

Meinungen?

Gemphire Provides Update On Development of Gemcabene

http://ir.gemphire.com/phoenix.zhtml?c=254241&p=irol-newsArt…

MK gerade noch etwas über USD 50 Mio. (Bei etwas um 25 Mio. Cash)

"we believe we have sufficient resources to fund operations into the fourth quarter of 2019."

Meinungen?

Hab nachgekauft gestern. Die Nachricht ist zwar nicht toll mit der Verlängerung aber einen Kursausschlag von 50 %nicht gerechtfertigt.

Die haben vor einem Monat super Phase 2 Daten gemeldet und dann einen Kursanstieg von 100% verzeichnet.

Langfristig finde ich, interessanter Nash Kandidat!

Die haben vor einem Monat super Phase 2 Daten gemeldet und dann einen Kursanstieg von 100% verzeichnet.

Langfristig finde ich, interessanter Nash Kandidat!

Antwort auf Beitrag Nr.: 58.399.746 von bio-profi am 08.08.18 13:20:24

Empfand den Kursausschlag auch für übertrieben und bin mit einer Pos. rein.

Heftig vor ein paar Wochen super Phase 2 Daten und der Kurs zweistellig und nun USD 3.63...

Zitat von bio-profi: Hab nachgekauft gestern. Die Nachricht ist zwar nicht toll mit der Verlängerung aber einen Kursausschlag von 50 %nicht gerechtfertigt.

Die haben vor einem Monat super Phase 2 Daten gemeldet und dann einen Kursanstieg von 100% verzeichnet.

Langfristig finde ich, interessanter Nash Kandidat!

Empfand den Kursausschlag auch für übertrieben und bin mit einer Pos. rein.

Heftig vor ein paar Wochen super Phase 2 Daten und der Kurs zweistellig und nun USD 3.63...

Autsch! Hoffe in so einen Wert wurde nur Spielgeld "investiert"!

https://finance.yahoo.com/news/gemphire-announces-terminatio…

https://endpts.com/in-back-to-back-trial-disasters-gemphire-…

https://finance.yahoo.com/news/gemphire-announces-terminatio…

https://endpts.com/in-back-to-back-trial-disasters-gemphire-…

Hier ein aktueller Artikel zur Lage in der NASH Entwicklung:

http://www.epvantage.com/Universal/View.aspx?type=Story&id=8…

Sowie eine gute allgemeine Übersicht, die ich hier vor ein paar Monaten schonmal gepostet hatte.

http://www.nashbiotechs.com/nash-biotech-analysis/biotechs-t…

Ich habe VKTX und CWBR in meinem Depot.

http://www.epvantage.com/Universal/View.aspx?type=Story&id=8…

Sowie eine gute allgemeine Übersicht, die ich hier vor ein paar Monaten schonmal gepostet hatte.

http://www.nashbiotechs.com/nash-biotech-analysis/biotechs-t…

Ich habe VKTX und CWBR in meinem Depot.

Antwort auf Beitrag Nr.: 57.880.038 von Cyberhexe am 31.05.18 18:30:26

Zwei weitere Phase 2-Kandidaten sind gescheitert:

31.7.2018 Shire's fast-track NASH drug abruptly stopped in Phase 2

https://www.fiercebiotech.com/biotech/shire-s-fast-track-nas…

10.8.2018 Gemphire Announces Termination of Phase 2a Clinical Trial of Gemcabene in Pediatric NAFLD

http://ir.gemphire.com/phoenix.zhtml?c=254241&p=irol-newsArt…

Disclaimer

ich halte folgende NASH-Positionen: ICPT, VKTX

Zitat von Cyberhexe: bei den FXR-Agonisten (--> beeinflussen den Gallensäuremetabolismus) sind folgende 3 Wirkstoffe zu beachten:

Intercept

obeticholic acid

Phase 3

neue Daten: 1H2019 (Zwischenanalyse nach Auswertung von 1400 Teilnehmern)

Novartis

tropifexor

Phase 2

neue Daten: 2019

Gilead

GS-9674

Phase 2

neue Daten: 2018 --> Daten nicht sehr beeindruckend

bei den PPAR_ad-Agonisten folgende 2 anti-fibrotischen Wirkstoffe:

Genfit

elafibranor

Phase 3

neue Daten: 2H2019 (Zwischenergebnis)

CymaBay Therapeutics

seladelpar

Phase 2

neue Daten: 2019

bei den THR-beta-Agonisten-Agonisten sind folgende 2 metabolischen Regulatoren von Bedeutung:

Madrigal

MGL-3196

Phase 2

neue Daten: heute --> sehr gutes Ergebnis --> Kursrallye von aktuell 140%

Viking Therapeutics

VK2809

Phase 2

neue Daten: 2H2018

bei den Entzündungshemmern folgender ASK1-Hemmer:

Gilead Sciences