Grenke Leasing - technisches Kursziel: ca. 61,40 Euro - 500 Beiträge pro Seite (Seite 9)

eröffnet am 27.11.05 12:15:15 von

neuester Beitrag 22.04.24 14:14:21 von

neuester Beitrag 22.04.24 14:14:21 von

Beiträge: 4.140

ID: 1.022.747

ID: 1.022.747

Aufrufe heute: 0

Gesamt: 465.410

Gesamt: 465.410

Aktive User: 0

ISIN: DE000A161N30 · WKN: A161N3 · Symbol: GLJ

22,050

EUR

+2,08 %

+0,450 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

| GRENKE Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

08.04.24 · dpa-AFX Analysen |

04.04.24 · 4investors |

04.04.24 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5400 | +176,92 | |

| 1,5000 | +20,00 | |

| 122,64 | +20,00 | |

| 174,60 | +20,00 | |

| 220,00 | +18,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5500 | -18,17 | |

| 20,06 | -19,76 | |

| 18,96 | -22,61 | |

| 1,1200 | -31,71 | |

| 5,0500 | -43,73 |

Antwort auf Beitrag Nr.: 73.622.434 von Klampar100 am 05.04.23 14:25:02

And here we go…. Kaufempfehlung Deutsche Bank!

And here we go…. Kaufempfehlung Deutsche Bank!

Aktie immernocj viel zu billig!

Zitat von Klampar100: Das mit dem Timing ist so eine Sache, ehrlich gesagt halte ich viele Aktien für manipuliert, gerade kleinere Werte. Grenke wird m.E. nich deutlich steigen, man braucht nur Geduld.

And here we go…. Kaufempfehlung Deutsche Bank!

And here we go…. Kaufempfehlung Deutsche Bank!Aktie immernocj viel zu billig!

Antwort auf Beitrag Nr.: 73.622.434 von Klampar100 am 05.04.23 14:25:02

Manipuliert? Durch was? Durch Käufe und Verkäufe? 😂 wenn du das mit Manipulation meinst, dann ja... alle Aktien sind manipuliert. Sowas aber auch.

Naja Grenke ist super-billig, Kurse knapp über 20€ sind ein Geschenk, unter 30 € definitiv ein Kauf. Mein Ziel bis 2025 wäre der Bereich 70 - 110 €

VG und schöne Ostern

G

Zitat von Klampar100: Das mit dem Timing ist so eine Sache, ehrlich gesagt halte ich viele Aktien für manipuliert, gerade kleinere Werte. Grenke wird m.E. nich deutlich steigen, man braucht nur Geduld.

Manipuliert? Durch was? Durch Käufe und Verkäufe? 😂 wenn du das mit Manipulation meinst, dann ja... alle Aktien sind manipuliert. Sowas aber auch.

Naja Grenke ist super-billig, Kurse knapp über 20€ sind ein Geschenk, unter 30 € definitiv ein Kauf. Mein Ziel bis 2025 wäre der Bereich 70 - 110 €

VG und schöne Ostern

G

Antwort auf Beitrag Nr.: 73.631.650 von Galileo_Investments am 06.04.23 16:13:11Na dann kann es ja per Definition keine Manipulation geben..

Antwort auf Beitrag Nr.: 73.631.770 von Klampar100 am 06.04.23 16:29:42

Ich finde es immer lustig, daß wenn es nicht so läuft wie kleinanleger sich das wünscht, immer gleich von Manipulation gesprochen wird. Das ist einfach Quatsch, sorry. Bzw. wenn jeder Kauf, jede Order und jeder Verkauf den Kurs ändern, dann ja genau alles manipuliert, totale Sauerei und so gemein *heul* Die machen mit uns kleinen was sie wollen die bösen die 😂 gemeinen Manipulanten. Das müsste verboten werden das Böse manipulieren! Genau so ist das 😂🤣😂

Echt unfassbar was die sich erlauben diese Käufer und Verkäufer und shortseller und Vermögensverwalter. Ach die halten die Aktie? Auch Manipulation! Alles FAKE 😂 natürlich gibt es den Weihnachtsmann und die zahnfee gibt's auch. Glaubt nicht denen die behaupten es gäbe sie nicht! Die wollen euch nur manipulieren. Alles eine große Verschwörung, ich scjwörrr 😂

Zitat von Klampar100: Na dann kann es ja per Definition keine Manipulation geben..

Ich finde es immer lustig, daß wenn es nicht so läuft wie kleinanleger sich das wünscht, immer gleich von Manipulation gesprochen wird. Das ist einfach Quatsch, sorry. Bzw. wenn jeder Kauf, jede Order und jeder Verkauf den Kurs ändern, dann ja genau alles manipuliert, totale Sauerei und so gemein *heul* Die machen mit uns kleinen was sie wollen die bösen die 😂 gemeinen Manipulanten. Das müsste verboten werden das Böse manipulieren! Genau so ist das 😂🤣😂

Echt unfassbar was die sich erlauben diese Käufer und Verkäufer und shortseller und Vermögensverwalter. Ach die halten die Aktie? Auch Manipulation! Alles FAKE 😂 natürlich gibt es den Weihnachtsmann und die zahnfee gibt's auch. Glaubt nicht denen die behaupten es gäbe sie nicht! Die wollen euch nur manipulieren. Alles eine große Verschwörung, ich scjwörrr 😂

Antwort auf Beitrag Nr.: 66.017.144 von Galileo_Investments am 10.12.20 15:37:24

Komplett daneben, aber den Mund schön voll nehmen..

Zitat von Galileo_Investments: . Aber die 70€ könnten wir kommendes Jahr wieder sehen. Und dann in 2022 sind auch Kurse von über 100€ wieder möglich, vielleicht auch erst 2023..,

VG G

Komplett daneben, aber den Mund schön voll nehmen.. Trading Spotlight

Antwort auf Beitrag Nr.: 66.031.352 von Galileo_Investments am 11.12.20 12:35:20…. Der Shortseller hat einfach sein Momentum genutzt um richtig Geld zu machen, das ist schon alles.

Ich hoffe so sehr das Grenke dem Typen so richtig, mit allen rechtlich möglichen Mitteln, die Hölle heiß macht. Ich finde sowas kann und darf nicht einfach so ok sein. Wir Aktionäre wurden massiv geschädigt, der Ruf der Firma wurde massiv beschädigt, wegen nichts. Es wird Jahre dauern das abzuschütteln, leider…

Ich dachte es gibt garkeine Manipulation.. *PRUUST*

Hier siehst Du selbst eine grosse Verschwörung.. Der Shortseller verkauft und kauft dich nur, wo ist Dein Problem???

Ich hoffe so sehr das Grenke dem Typen so richtig, mit allen rechtlich möglichen Mitteln, die Hölle heiß macht. Ich finde sowas kann und darf nicht einfach so ok sein. Wir Aktionäre wurden massiv geschädigt, der Ruf der Firma wurde massiv beschädigt, wegen nichts. Es wird Jahre dauern das abzuschütteln, leider…

Ich dachte es gibt garkeine Manipulation.. *PRUUST*Hier siehst Du selbst eine grosse Verschwörung.. Der Shortseller verkauft und kauft dich nur, wo ist Dein Problem???

Antwort auf Beitrag Nr.: 73.020.524 von Klampar100 am 04.01.23 11:48:27

So wird es gemacht!

Zitat von Klampar100: Hätte ich auch nicht mit gerechnet und bin zu früh rein bei 21,7€. Nachkauf jetzt zu 19,90€ -> Schnitt 20,83€..

So wird es gemacht!

Antwort auf Beitrag Nr.: 73.634.560 von Klampar100 am 07.04.23 01:55:03Wenn man sich den massiven Verfall der leihgebühren bei grenke anschaut, dann wird klar, dass die shortpositionen stark abgebaut wurden

Antwort auf Beitrag Nr.: 73.634.563 von Klampar100 am 07.04.23 02:00:23Du kannst doch nicht einfach deinen Kaufkurs manipulieren. Das geht doch nicht!

Antwort auf Beitrag Nr.: 73.641.492 von Galileo_Investments am 09.04.23 12:39:26Manipulation ist unmöglich!

Antwort auf Beitrag Nr.: 73.634.563 von Klampar100 am 07.04.23 02:00:23

BOOM! Als nächstes durch die 30€, dann geht den Shorties die Düse!

Zitat von Klampar100:Zitat von Klampar100: Hätte ich auch nicht mit gerechnet und bin zu früh rein bei 21,7€. Nachkauf jetzt zu 19,90€ -> Schnitt 20,83€..

So wird es gemacht!

BOOM! Als nächstes durch die 30€, dann geht den Shorties die Düse!

Heute Abend um 18:30 Uhr ist Grenke CEO Hirsch und die IR mal wieder zu Besuch bei der SdK, wo man sich kostenlos einwählen und auch live Fragen stellen kann. Hier mal der Link, für alle die es auch interessiert:

https://next.edudip.com/de/webinar/sdk-anleger-forum-grenke-…

https://next.edudip.com/de/webinar/sdk-anleger-forum-grenke-…

Grenke

GRENKE: Operative Erträge steigen - außerordentliche Währungs- und Zinseffekte mindern Gewinn im ersten Quartal 2023Operative Erträge steigen im ersten Quartal um 9,1 Prozent auf 99,6 Mio. Euro (Q1 2022: 91,3 Mio. Euro)

Außerordentliche Währungs- und Zinseffekte mindern Quartalsgewinn auf 15,9 Mio. Euro (Q1 2022: 20,5 Mio. Euro)

Prognose 2023 bestätigt: zweistelliger Wachstumstrend seit sechs Quartalen ungebrochen

Konzernportfolio durch Übernahme der australischen Franchisegesellschaften gestärkt

Baden-Baden, den 11. Mai 2023: Die GRENKE AG, globaler Finanzierungspartner für kleine und mittlere Unternehmen, erzielte im ersten Quartal 2023 operative Erträge von 99,6 Mio. Euro, was einer Steigerung um 9,1 Prozent gegenüber dem Vorjahresquartal entspricht (Q1 2022: Mio. 91,3 Mio. Euro). Hierin bereits enthalten sind die von 13,8 Mio. Euro (Q1 2022) auf 24,5 Mio. Euro (Q1 2023) gestiegenen Refinanzierungskosten. Die Vertriebs- und Verwaltungskosten sanken im gleichen Zeitraum um 3,7 Prozent (Q1 2023: 23,9 Mio. Euro vs. Q1 2022: 24,8 Mio. Euro). Außerordentliche Währungsbewertungseffekte in Höhe von 3,0 Mio. Euro wie auch höhere Aufwendungen aus der Marktbewertung von Zinsderivaten in Höhe von 1,6 Mio. Euro minderten das Ergebnis im ersten Quartal. Der Quartalsgewinn nach Steuern betrug somit 15,9 Mio. Euro (Q1 2022: 20,5 Mio. Euro).

„Wir gehen davon aus, dass wir das Konzernergebnis am Jahresende im prognostizierten Korridor erreichen werden“, betont Dr. Sebastian Hirsch, Vorstandsvorsitzender der GRENKE AG. „Natürlich belasten die Sondereffekte des ersten Quartals, verursacht durch die erratischen Wechselkursschwankungen, was zudem die kurzfristigen Prognosen erschwert. Kompensatorische Effekte im Laufe des Jahres halten wir durchaus für möglich. Fakt ist, dass unser operatives Geschäft planmäßig läuft.“ Die gestiegenen Zinsen könne GRENKE auf jeden Fall sukzessive mit einem Zeitverzug von einigen Monaten am Markt weitergeben. Starke Impulse für die weitere Gewinnentwicklung liefere darüber hinaus der stabil-positive Geschäftsverlauf seit dem Ende der Corona-Pandemie. „Deshalb gilt es ruhig zu bleiben und den Fokus auf langfristigen Erfolg zu richten. Seit sechs Quartalen in Folge wächst unser Neugeschäft zweistellig – dieses Wachstum ist die sichere Quelle für unsere Erträge in diesem wie in den folgenden Jahren.“

Wie Anfang April 2023 bereits berichtet, wuchs das Leasingneugeschäft im ersten Quartal dieses Jahres erneut deutlich und übertraf mit 610,2 Mio. Euro das Volumen des Vorjahresquartals um 22,2 % (Q1 2022: 499,2 Mio. Euro). Der Bestand von über einer Million laufender Leasingverträge mit einem Volumen von insgesamt 9,1 Mrd. Euro (Q1 2022: 8,8 Mrd. Euro) ist das Fundament künftiger Erträge. Der Deckungsbeitrag 2 (DB2) ist ein Maß für diese künftige Profitabilität und berücksichtigt die aktuellen Refinanzierungszinsen bereits. Gerade die im abgelaufenen Quartal positive Entwicklung der DB2-Marge auf 16,7 % nach 16,1 % im Geschäftsjahr 2022 wird sich weiter positiv auf das Konzernergebnis auswirken. Die höheren operativen Erträge im ersten Quartal 2023 sind auch ein Beleg dafür.

Mit den Gesellschaften in Sydney und Melbourne konnten im ersten Quartal 2023 zwei weitere ehemalige Franchiseunternehmen von GRENKE endgültig übernommen werden. Mit fast 38 Mio. Euro Neugeschäft im vergangenen Jahr und einem starken prognostizierten Wachstum zählt Australien zu den künftigen Kernmärkten von GRENKE. Dr. Hirsch: „Wir werden in Zukunft nicht nur in Europa, sondern verstärkt in Australien, Kanada und den USA wachsen.“

Dagegen wird der in mehr als 30 Ländern agierende Konzern seine Neugeschäftstätigkeit in der Türkei (Anzahl der laufenden Verträge rd. 2.800) in den kommenden Wochen angesichts der herrschenden Hochinflation und zu hoher Absicherungskosten gegen Schwankungen der türkischen Lira einstellen. Mit dem Ende der Vermarktungsaktivitäten werden weitere Währungsrisiken reduziert und operative Verluste in Höhe von etwa 1 Mio. Euro pro Geschäftsjahr vermieden.

Bei einer unverändert vorsichtigen Bewertung aller verfügbaren makroökonomischen Faktoren konnte die Risikovorsorge reduziert werden. Dies führte in Verbindung mit dem guten Zahlungsverhalten der Kundinnen und Kunden dazu, dass die Schadensabwicklungsquote und Risikovorsorge auch im ersten Quartal 2023 unter dem Vergleichswert des Vorjahresquartals lag. So sanken die Aufwendungen für Schadensabwicklung und Risikovorsorge in Q1 2023 um 16,3 % auf 26,4 Mio. Euro (Q1 2022: 31,6 Mio. Euro). Die resultierende Schadenquote lag im Berichtszeitraum bei 1,2 % (Q1 2022: 1,4 %) und damit im Rahmen der Prognose von unter 1,5 % für das laufende Geschäftsjahr 2023.

Im ersten Quartal 2023 stiegen die Personalaufwendungen im Vergleich zum Vorjahresquartal um 8,3 Mio. Euro auf 41,3 Mio. Euro (Q1 2022: 33,0 Mio. Euro). Grund dafür sind im Wesentlichen die im zweiten Quartal des vergangenen Jahres angepassten Gehaltsstrukturen. Verglichen mit dem vierten Quartal des letzten Jahres gingen die Personalkosten hingegen leicht zurück. In der Folge betrug die Cost-Income-Ratio (CIR) im ersten Quartal des laufenden Jahres 57,1 %, nach 57,6 % im vierten Quartal 2022 (Q1 2022: 52,5 %).

Zum Stichtag 31. März 2023 betrug die Bilanzsumme des GRENKE-Konzerns 6,8 Mrd. Euro (31. Dezember 2022: 6,4 Mrd. Euro). Der größte Bilanzposten, die kurz- und langfristigen Leasingforderungen, stieg zum Stichtag leicht auf 5,3 Mrd. Euro an (31. Dezember 2022: 5,2 Mrd. Euro). Zum 31. März 2023 erreichte die Liquidität in Form von Zahlungsmitteln rund 0,8 Mrd. Euro (31. Dezember 2022: 0,4 Mrd. Euro). Die Eigenkapitalquote beläuft sich auf einem konstant hohen Niveau von 19,4 % (31. Dezember 2022: 20,8 %) und lag damit komfortabel über dem selbst gesteckten Ziel von mindestens 16,0 %.

Ausblick

Der Vorstand bestätigt den am 16. März 2023 auf ein Volumen zwischen 2,6 und 2,8 Mrd. Euro bekanntgegebenen Ausblick für das Leasingneugeschäft 2023. Darüber hinaus rechnet der Vorstand trotz der Sondereffektmit einem Konzernergebnis 2023 im Rahmen der kommunizierten Prognose von

80 bis 90 Mio. Euro.

Für das Jahr 2024 erwartet der Vorstand unverändert ein Leasingneugeschäft von ca. 3,4 Mrd. Euro sowie ein Konzernergebnis von rund 120 Mio. Euro.

Der Bericht zum ersten Quartal 2023 ist im Internet unter www.grenke.de/unternehmen/investor-relations/berichte-und-praesentationen abrufbar.

Quelle: Grenke Leasing

Grenke

Die Zahlen kommen anscheinend nicht gut an, jemand eine Erklärung dafür?

Ein absoluter Witz, dass die Aktie jetzt wieder bei 26€ steht. Der Turnaround läuft beim Unternehmen!

bald wieder auf Wirecard-Skandal-Kursniveau, wirklich enttäuschend und ich habe die gesamte Reise mitgemacht🙁

Antwort auf Beitrag Nr.: 74.171.039 von Pfandflaschensammler am 18.07.23 12:16:58Das Unternehnen macht derzeit alles richtig, würde ich sagen. Ich hab keinen Dunst, wer da nach den letzten Zahlem verkauft - insbesondere weil ja schon 20% Korrektur erfolgt ist. Ich hab das Gefühl, da sollen zittrige Hände rausgedrängt werden.

Hier ist einfach Geduld angesagt. Qualität setzt sich langfristig immer durch.

Grenke ist ein gutes Unternehmen. Die aktuellen Zahlen sind aber mE durch den eBike-Trend überlagert und diesbezüglich nicht nachhaltig zumal es da einige Konkurrenz besteht. Gewichtiger ist aber, dass ich mit einer massiven Eintrübung der Konjunktur in Europa. Dann möchte ich aber zugreifen.

Was mir besonders gut gefällt, dass das Geschäft stark - so wie ich das sehe - internationalisiert wird, und damit weniger abhängig ist von einer Region.

Was mir besonders gut gefällt, dass das Geschäft stark - so wie ich das sehe - internationalisiert wird, und damit weniger abhängig ist von einer Region.

01.08.2023 09:17:04 25,0000 72

01.08.2023 09:17:04 25,0000 128

Mal wieder ein paar gekauft ... Mal sehen ob die 30 im Herbst wieder erreicht werden

01.08.2023 09:17:04 25,0000 128

Mal wieder ein paar gekauft ... Mal sehen ob die 30 im Herbst wieder erreicht werden

Antwort auf Beitrag Nr.: 74.238.777 von NickelChrome am 01.08.23 10:01:45Fast 25% Rückgang, m.E. ohne Grund - ist sicher nicht falsch, da zu kaufen.

Antwort auf Beitrag Nr.: 74.238.897 von Klampar100 am 01.08.23 10:13:43Ohne Grund ???

Kapitalmarkt geht von stark sich abkühlender Wirtschaft aus, was die Geschäfte von Grenke beeinträchtigt. Deswegen warte ich auch noch mit dem Kauf.

Kapitalmarkt geht von stark sich abkühlender Wirtschaft aus, was die Geschäfte von Grenke beeinträchtigt. Deswegen warte ich auch noch mit dem Kauf.

Antwort auf Beitrag Nr.: 74.239.377 von 007coolinvestor am 01.08.23 11:06:53Die abkühlende Wirtschaft betrifft alle Unternehmen. Ich halte den jüngsten Rückgang für übertrieben, aber wir werden sehen.

EQS-News: GRENKE AG: Im zweiten Quartal 2023 positive Ergebnisentwicklung

EQS-News: GRENKE AG / Schlagwort(e): Halbjahresergebnis

GRENKE: Im zweiten Quartal 2023 positive Ergebnisentwicklung

09.08.2023 / 18:35 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

GRENKE: Im zweiten Quartal 2023 positive Ergebnisentwicklung

Operative Erträge steigen um 11,4 % auf 109,2 Mio. Euro (Q2 2022: 98,0 Mio. Euro)

Konzernergebnis wächst um 17,3 % auf 24,5 Mio. Euro (Q2 2022: 20,9 Mio. Euro)

Schadenquote mit 0,9 % im zweiten Quartal 2023 deutlich besser als Zielmarke von 1,5 %

Prognose 2023 bestätigt und Ausblick 2024 an Marktumfeld angepasst

Baden-Baden, den 09. August 2023: Die GRENKE AG, globaler Finanzierungspartner für kleine und mittlere Unternehmen, ist weiter auf Erholungskurs. Im zweiten Quartal 2023 erzielte GRENKE operative Erträge von 109,2 Mio. Euro, was einer Steigerung um 11,4 % gegenüber dem Vorjahresquartal entspricht (Q2 2022: 98,0 Mio. Euro). Auch das Konzernergebnis wuchs deutlich gegenüber dem Vorjahr um 17,3 % auf 24,5 Mio. Euro (Q2 2022: 20,9 Mio. Euro). Das Ergebnis je Aktie beträgt 0,55 Euro (Q2 2022: 0,46 Euro).

"Wir sind auf dem richtigen Weg", betont Dr. Sebastian Hirsch, Vorstandsvorsitzender der GRENKE AG. Nach zwei Jahren sei die Corona-Delle im Neugeschäft so gut wie überwunden und das Niveau von 2019 fast wieder erreicht. Hirsch: "Zinsen und Inflation haben wir im Griff. Auch wenn die wachsenden Rezessionssorgen an den Märkten neue Prioritäten erfordern, wollen wir weiterhin zweistellig wachsen, also stärker als der Markt und so Marktanteile gewinnen. Allerdings zählt für uns jetzt in erster Linie profitables und ausgewogenes Geschäft mit soliden Margen. Gleichzeitig werden wir in den nächsten zwölf Monaten unsere Effizienz steigern, nicht nur durch Digitalisierung, sondern auch mit einem straffen Kostenmanagement."

Über eine Million laufende Leasingverträge mit einem Volumen von jetzt 9,2 Mrd. Euro (Q2 2022: 8,7 Mrd. Euro) sind die Quelle der Erträge in der Zukunft. Gerade die im zweiten Quartal 2023 weiterhin positive Entwicklung der DB2-Marge auf 16,9 % nach 16,7 % im ersten Quartal 2023 wird sich positiv auf das Konzernergebnis auswirken.

Weiter erfreulich entwickelten sich im zweiten Quartal dieses Jahres die Zinserträge mit einem Plus von 10,2 Mio. Euro auf 113,6 Mio. Euro gegenüber dem vergleichbaren Vorjahresquartal (Q2 2022: 103,4 Mio. Euro). Damit konnte der überwiegende Teil der um 13,6 Mio. Euro gesteigerten Refinanzierungsaufwendungen infolge der stark gestiegenen Kapitalmarktzinsen kompensiert werden. Die Aufwendungen für die Verzinsung von Refinanzierungsverbindlichkeiten stiegen von 15,9 Mio. Euro (Q2 2022) auf 29,5 Mio. Euro in Q2 2023.

Bei einer unverändert vorsichtigen Bewertung aller verfügbaren makroökonomischen Faktoren konnte die Schadensabwicklung und Risikovorsorge weiter reduziert werden. Dies führte in Verbindung mit dem guten Zahlungsverhalten der Kundinnen und Kunden dazu, dass die Schadensabwicklung und Risikovorsorge im zweiten Quartal 2023 um 23,6 % unter dem Vergleichswert des Vorjahresquartals lag (Q2 2023: 21,4 Mio. Euro vs. Q2 2022: 28,1 Mio. Euro). Die resultierende Schadenquote lag im Berichtszeitraum bei 0,9 % (Q2 2022: 1,3 %) und damit deutlich innerhalb der Prognose von unter 1,5 % für das laufende Geschäftsjahr 2023.

Im zweiten Quartal 2023 stiegen die Personalaufwendungen im Vergleich zum Vorjahresquartal um 9,0 Mio. Euro auf 44,0 Mio. Euro (Q2 2022: 35,0 Mio. Euro). Verglichen mit dem ersten Quartal 2023 blieben die Personalkosten jedoch unter Berücksichtigung der im zweiten Halbjahr 2022 auch inflationsbedingten Gehaltsanpassungen auf stabilem Niveau (Q1 2023: 41,3 Mio. Euro). In der Folge betrug die Cost-Income-Ratio (CIR) 59,5 % im zweiten Quartal des laufenden Jahres nach 57,1 % im ersten Quartal (Q2 2022: 54,0 %). Gegenläufig zum Anstieg der CIR entwickelte sich die - aufgrund des guten Zahlungsverhaltens der Kunden - erfreulich rückläufige Position der Schadensabwicklung und Risikovorsorge, die sich von 28,1 Mio. Euro (Q2 2022) auf zuletzt 21,4 Mio. Euro (Q2 2023) verminderte.

Zum Stichtag 30. Juni 2023 betrug die Bilanzsumme des GRENKE-Konzerns 6,7 Mrd. Euro (31. Dezember 2022: 6,4 Mrd. Euro). Der größte Bilanzposten, die kurz- und langfristigen Leasingforderungen, stieg zum Stichtag leicht auf 5,4 Mrd. Euro an (31. Dezember 2022: 5,2 Mrd. Euro). Zum 30. Juni 2023 erreichte die Liquidität in Form von Zahlungsmitteln rund 0,6 Mrd. Euro (31. Dezember 2022: 0,4 Mrd. Euro). Die Eigenkapitalquote beläuft sich auf einem konstant hohen Niveau von 19,8 % (31. Dezember 2022: 20,8 %) und lag damit komfortabel über dem selbst gesteckten Ziel von mindestens 16,0 %.

Ausblick

Der Vorstand bestätigt den am 16. März 2023 auf ein Volumen zwischen 2,6 und 2,8 Mrd. Euro bekanntgegebenen Ausblick für das Leasingneugeschäft 2023. Darüber hinaus rechnet der Vorstand trotz makroökonomisch schwer vorauszusagenden Enwicklungen weiter mit einem Konzernergebnis 2023 im Rahmen der kommunizierten Prognose von 80 bis 90 Mio. Euro.

Für das Jahr 2024 strebt der Vorstand auf Basis aktualisierter Konjunkturprognosen und dem weiteren Fokus auf ausgewogene Margen ein Leasingneugeschäft in Höhe von 3,0 bis 3,2 Mrd. Euro statt bislang rund 3,4 Mrd. Euro sowie ein Konzernergebnis von 95 bis 115 Mio Euro statt bisher rund 120 Mio. Euro an. Auch mit dem reduzierten Prognosekorridor für das Neugeschäft setzt GRENKE seine Wachstumsstrategie fort. Der neue Ausblick für das Neugeschäft entspricht einem zweistelligen Wachstum von 11 bis 19 % gegenüber dem Guidancedurchschnitt für das aktuelle Geschäftsjahr in Höhe von rund 2,7 Mrd. Euro.

Der Finanzbericht zum zweiten Quartal und dem ersten Halbjahr 2023 ist wie geplant am 10.8.2023 im Internet unter https://www.grenke.com/de/unternehmen/investor-relations/ber… abrufbar.

EQS-News: GRENKE AG / Schlagwort(e): Halbjahresergebnis

GRENKE: Im zweiten Quartal 2023 positive Ergebnisentwicklung

09.08.2023 / 18:35 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

GRENKE: Im zweiten Quartal 2023 positive Ergebnisentwicklung

Operative Erträge steigen um 11,4 % auf 109,2 Mio. Euro (Q2 2022: 98,0 Mio. Euro)

Konzernergebnis wächst um 17,3 % auf 24,5 Mio. Euro (Q2 2022: 20,9 Mio. Euro)

Schadenquote mit 0,9 % im zweiten Quartal 2023 deutlich besser als Zielmarke von 1,5 %

Prognose 2023 bestätigt und Ausblick 2024 an Marktumfeld angepasst

Baden-Baden, den 09. August 2023: Die GRENKE AG, globaler Finanzierungspartner für kleine und mittlere Unternehmen, ist weiter auf Erholungskurs. Im zweiten Quartal 2023 erzielte GRENKE operative Erträge von 109,2 Mio. Euro, was einer Steigerung um 11,4 % gegenüber dem Vorjahresquartal entspricht (Q2 2022: 98,0 Mio. Euro). Auch das Konzernergebnis wuchs deutlich gegenüber dem Vorjahr um 17,3 % auf 24,5 Mio. Euro (Q2 2022: 20,9 Mio. Euro). Das Ergebnis je Aktie beträgt 0,55 Euro (Q2 2022: 0,46 Euro).

"Wir sind auf dem richtigen Weg", betont Dr. Sebastian Hirsch, Vorstandsvorsitzender der GRENKE AG. Nach zwei Jahren sei die Corona-Delle im Neugeschäft so gut wie überwunden und das Niveau von 2019 fast wieder erreicht. Hirsch: "Zinsen und Inflation haben wir im Griff. Auch wenn die wachsenden Rezessionssorgen an den Märkten neue Prioritäten erfordern, wollen wir weiterhin zweistellig wachsen, also stärker als der Markt und so Marktanteile gewinnen. Allerdings zählt für uns jetzt in erster Linie profitables und ausgewogenes Geschäft mit soliden Margen. Gleichzeitig werden wir in den nächsten zwölf Monaten unsere Effizienz steigern, nicht nur durch Digitalisierung, sondern auch mit einem straffen Kostenmanagement."

Über eine Million laufende Leasingverträge mit einem Volumen von jetzt 9,2 Mrd. Euro (Q2 2022: 8,7 Mrd. Euro) sind die Quelle der Erträge in der Zukunft. Gerade die im zweiten Quartal 2023 weiterhin positive Entwicklung der DB2-Marge auf 16,9 % nach 16,7 % im ersten Quartal 2023 wird sich positiv auf das Konzernergebnis auswirken.

Weiter erfreulich entwickelten sich im zweiten Quartal dieses Jahres die Zinserträge mit einem Plus von 10,2 Mio. Euro auf 113,6 Mio. Euro gegenüber dem vergleichbaren Vorjahresquartal (Q2 2022: 103,4 Mio. Euro). Damit konnte der überwiegende Teil der um 13,6 Mio. Euro gesteigerten Refinanzierungsaufwendungen infolge der stark gestiegenen Kapitalmarktzinsen kompensiert werden. Die Aufwendungen für die Verzinsung von Refinanzierungsverbindlichkeiten stiegen von 15,9 Mio. Euro (Q2 2022) auf 29,5 Mio. Euro in Q2 2023.

Bei einer unverändert vorsichtigen Bewertung aller verfügbaren makroökonomischen Faktoren konnte die Schadensabwicklung und Risikovorsorge weiter reduziert werden. Dies führte in Verbindung mit dem guten Zahlungsverhalten der Kundinnen und Kunden dazu, dass die Schadensabwicklung und Risikovorsorge im zweiten Quartal 2023 um 23,6 % unter dem Vergleichswert des Vorjahresquartals lag (Q2 2023: 21,4 Mio. Euro vs. Q2 2022: 28,1 Mio. Euro). Die resultierende Schadenquote lag im Berichtszeitraum bei 0,9 % (Q2 2022: 1,3 %) und damit deutlich innerhalb der Prognose von unter 1,5 % für das laufende Geschäftsjahr 2023.

Im zweiten Quartal 2023 stiegen die Personalaufwendungen im Vergleich zum Vorjahresquartal um 9,0 Mio. Euro auf 44,0 Mio. Euro (Q2 2022: 35,0 Mio. Euro). Verglichen mit dem ersten Quartal 2023 blieben die Personalkosten jedoch unter Berücksichtigung der im zweiten Halbjahr 2022 auch inflationsbedingten Gehaltsanpassungen auf stabilem Niveau (Q1 2023: 41,3 Mio. Euro). In der Folge betrug die Cost-Income-Ratio (CIR) 59,5 % im zweiten Quartal des laufenden Jahres nach 57,1 % im ersten Quartal (Q2 2022: 54,0 %). Gegenläufig zum Anstieg der CIR entwickelte sich die - aufgrund des guten Zahlungsverhaltens der Kunden - erfreulich rückläufige Position der Schadensabwicklung und Risikovorsorge, die sich von 28,1 Mio. Euro (Q2 2022) auf zuletzt 21,4 Mio. Euro (Q2 2023) verminderte.

Zum Stichtag 30. Juni 2023 betrug die Bilanzsumme des GRENKE-Konzerns 6,7 Mrd. Euro (31. Dezember 2022: 6,4 Mrd. Euro). Der größte Bilanzposten, die kurz- und langfristigen Leasingforderungen, stieg zum Stichtag leicht auf 5,4 Mrd. Euro an (31. Dezember 2022: 5,2 Mrd. Euro). Zum 30. Juni 2023 erreichte die Liquidität in Form von Zahlungsmitteln rund 0,6 Mrd. Euro (31. Dezember 2022: 0,4 Mrd. Euro). Die Eigenkapitalquote beläuft sich auf einem konstant hohen Niveau von 19,8 % (31. Dezember 2022: 20,8 %) und lag damit komfortabel über dem selbst gesteckten Ziel von mindestens 16,0 %.

Ausblick

Der Vorstand bestätigt den am 16. März 2023 auf ein Volumen zwischen 2,6 und 2,8 Mrd. Euro bekanntgegebenen Ausblick für das Leasingneugeschäft 2023. Darüber hinaus rechnet der Vorstand trotz makroökonomisch schwer vorauszusagenden Enwicklungen weiter mit einem Konzernergebnis 2023 im Rahmen der kommunizierten Prognose von 80 bis 90 Mio. Euro.

Für das Jahr 2024 strebt der Vorstand auf Basis aktualisierter Konjunkturprognosen und dem weiteren Fokus auf ausgewogene Margen ein Leasingneugeschäft in Höhe von 3,0 bis 3,2 Mrd. Euro statt bislang rund 3,4 Mrd. Euro sowie ein Konzernergebnis von 95 bis 115 Mio Euro statt bisher rund 120 Mio. Euro an. Auch mit dem reduzierten Prognosekorridor für das Neugeschäft setzt GRENKE seine Wachstumsstrategie fort. Der neue Ausblick für das Neugeschäft entspricht einem zweistelligen Wachstum von 11 bis 19 % gegenüber dem Guidancedurchschnitt für das aktuelle Geschäftsjahr in Höhe von rund 2,7 Mrd. Euro.

Der Finanzbericht zum zweiten Quartal und dem ersten Halbjahr 2023 ist wie geplant am 10.8.2023 im Internet unter https://www.grenke.com/de/unternehmen/investor-relations/ber… abrufbar.

Antwort auf Beitrag Nr.: 74.289.762 von 007coolinvestor am 09.08.23 19:08:25Ausblick 2024 leider leicht reduziert. Wie ich die Börse kenne, wird morgen draufgekloppt. Ich bleibe aber dabei, die Reduktion sollte durch den Rückganh von 32€ auf jetzt 25€ bereits eingepreist sein.

Die Gewinnprognosen für 2024 wurden im Frühjahr 2022 auf 144 Mio. € angesetzt.

Dann auf 140 Mio. € und auf 120 Mio. € angepasst.

Die jetzige , erneute Anpassung für 2024 auf 95 bis 115 Mio. € , ist doch sehr überraschend.

Glaube nicht, dass der Markt das auf dem Schirm hatte.

Es sollte deshalb etwas runtergehen.

Dann auf 140 Mio. € und auf 120 Mio. € angepasst.

Die jetzige , erneute Anpassung für 2024 auf 95 bis 115 Mio. € , ist doch sehr überraschend.

Glaube nicht, dass der Markt das auf dem Schirm hatte.

Es sollte deshalb etwas runtergehen.

Antwort auf Beitrag Nr.: 74.290.866 von Jochen22 am 09.08.23 21:57:12

In den letzten Wochen kamen doch reihenweise Prognosesenkungen und / oder Warnungen auf Grund der doch nicht so wie im Frühjahr erwartet anziehenden Konjunktur.

Hatte mich schon gefragt, wann die diesbezügliche Meldung bei Grenke kommt. Irgendeine Senkung muss auch "der Markt" erwartet haben, ob in dieser Größenordnung - keine Ahnung. Eigentlich hatte ich auch für 2023 eine leichte Anpassung nach unten erwartet.

Zitat von Jochen22: Die Gewinnprognosen für 2024 wurden im Frühjahr 2022 auf 144 Mio. € angesetzt.

Dann auf 140 Mio. € und auf 120 Mio. € angepasst.

Die jetzige , erneute Anpassung für 2024 auf 95 bis 115 Mio. € , ist doch sehr überraschend.

Glaube nicht, dass der Markt das auf dem Schirm hatte.

In den letzten Wochen kamen doch reihenweise Prognosesenkungen und / oder Warnungen auf Grund der doch nicht so wie im Frühjahr erwartet anziehenden Konjunktur.

Hatte mich schon gefragt, wann die diesbezügliche Meldung bei Grenke kommt. Irgendeine Senkung muss auch "der Markt" erwartet haben, ob in dieser Größenordnung - keine Ahnung. Eigentlich hatte ich auch für 2023 eine leichte Anpassung nach unten erwartet.

M.E. wird sich die Konjunktur deutlich verschlechtern müssen, bevor die Notenbank die restriktive Geldpolitik ändert. Der Kapitalmarkt hat derzeit hier eine heile Welt eingepreist, so dass mE die nächsten Monate deutlich rauer werden.

Den Konjunkturabschwung wird das Geschäft von Grenke VOLL TREFFEN. Das dürfte mE nicht die letzte Gewinnwarnung gewesen sein. Ich beobachte deshalb den Wert weiterhin mit Interesse. Das Unternehmen ist gesund und gut geführt.

Was mir nicht klar ist, warum die Zinserhöhung und damit die Erhöhung der Leasingkosten sich nicht auf das Geschäft durchschlägt. Vielleicht kann mir das jemand erklären.

Den Konjunkturabschwung wird das Geschäft von Grenke VOLL TREFFEN. Das dürfte mE nicht die letzte Gewinnwarnung gewesen sein. Ich beobachte deshalb den Wert weiterhin mit Interesse. Das Unternehmen ist gesund und gut geführt.

Was mir nicht klar ist, warum die Zinserhöhung und damit die Erhöhung der Leasingkosten sich nicht auf das Geschäft durchschlägt. Vielleicht kann mir das jemand erklären.

Antwort auf Beitrag Nr.: 74.292.105 von 007coolinvestor am 10.08.23 08:11:52

Ich hatte eigentlich auch einen größeren Effekt erwartet, aber vielleicht liegt es daran, dass der absolute Betrag der Erhöhung nicht so bedeutend ist: bei einer Zinserhöhung um 3%-Punkte und 4 Jahren Laufzeit beträgt der Mehraufwand auf 1.000 EUR Kredit gerade mal "nur" 60 EUR. Da sagt man sich wahrscheinlich, 60 EUR über 4 Jahre kann ich verschmerzen (dafür bleibe ich aber flüssig).

(Ok, bezogen auf die durchschnittliche Leasingforderung ist der Betrag natürlich höher, aber das obige Bsp. diente nur der Anschauung).

Zitat von 007coolinvestor: Was mir nicht klar ist, warum die Zinserhöhung und damit die Erhöhung der Leasingkosten sich nicht auf das Geschäft durchschlägt. Vielleicht kann mir das jemand erklären.

Ich hatte eigentlich auch einen größeren Effekt erwartet, aber vielleicht liegt es daran, dass der absolute Betrag der Erhöhung nicht so bedeutend ist: bei einer Zinserhöhung um 3%-Punkte und 4 Jahren Laufzeit beträgt der Mehraufwand auf 1.000 EUR Kredit gerade mal "nur" 60 EUR. Da sagt man sich wahrscheinlich, 60 EUR über 4 Jahre kann ich verschmerzen (dafür bleibe ich aber flüssig).

(Ok, bezogen auf die durchschnittliche Leasingforderung ist der Betrag natürlich höher, aber das obige Bsp. diente nur der Anschauung).

Denke auch, dass der gesamte Markt nochmal in die Knie geht, inkl. allgemeiner Wachstumsschwäche.

Glaube aber nicht, dass Grenke diese Prognose für 2024 noch einmal senkt.

Trotzdem könnte der Kurs weiter nachgeben. Das wären dann, meiner Meinung , Kaufkurse.

Glaube aber nicht, dass Grenke diese Prognose für 2024 noch einmal senkt.

Trotzdem könnte der Kurs weiter nachgeben. Das wären dann, meiner Meinung , Kaufkurse.

Antwort auf Beitrag Nr.: 74.293.737 von Jochen22 am 10.08.23 11:12:06Mit einer nochmaligen Senkung rechne ich auch nicht, sofern es konjunkturell nicht allzu steil bergab geht und die Risikovorsorge massiv hochgefahren werden muss. Im Wesentlichen ist der Gewinn für 2024 ja bereits durch das Neugeschäft der Vorjahre "eingetütet".

Veröffentlichung von Unternehmenszahlen

Bei GRENKE steht heute der Termin "Veröffentlichung Halbjahresfinanzbericht" an. 637 User haben GRENKE im Portfolio und 998 unserer User haben GRENKE auf der Watchlist. Das Sentiment zur Aktie ist: 100 % unserer Nutzer gehen davon aus, dass die Aktie fallen wird.Wie ist Ihre Meinung zu den Ergebnissen. Diskutieren Sie mit!

Mitteilung von Netto-Leerverkaufspositionen

Wellington Management International LimitedSW1E 5JLZu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

GRENKE AG

ISIN: DE000A161N30Datum der Position: 11.08.2023Prozentsatz des ausgegebenen Aktienkapitals: 0,90 %

Antwort auf Beitrag Nr.: 74.292.627 von Cutter_Slade am 10.08.23 09:17:10

Bezeichnung

Aktuell

Whg.

Rendite

Restlaufzeit

Liquidität

GRENKE AG FLR-SUBORD. BOND V.15(21/UNB.) 88,67 % EUR -- -- niedrig

GRENKE AG FLR-SUBORD. BOND V.17(23/UNB.) 95,00 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 90,00 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 94,50 % EUR -- 1 Jahr niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 99,25 % EUR 7,568 % 1,6 Monate niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 97,12 % EUR 6,485 % 7,6 Monate niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 90,70 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 83,19 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 92,77 % EUR 6,226 % 1,4 Jahre niedrig

GRENKE AG FLR-SUBORD. BOND V.19(25/UNB.) 75,44 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 97,35 % EUR 5,457 % 1,9 Jahre mittel

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 97,72 % EUR 6,234 % 1,2 Jahre niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 102,76 % EUR 5,483 % 2,4 Jahre niedrig

Das sind die alten Finanzierungen über den Anleihemarkt. Davon profitiert der Ertrag von GRENKE noch erheblich. Die Frage ist, wie der Ertrag sich entwickelt bei einer aktuellen Refinanzierung ? Der Sektor ist im derzeitigen Umfeld mE anfällig für schlechte Zahlen. Deswegen nur auf der Watchlist ... Aber vielleicht übersehe ich da etwas ???

Bezeichnung

Aktuell

Whg.

Rendite

Restlaufzeit

Liquidität

GRENKE AG FLR-SUBORD. BOND V.15(21/UNB.) 88,67 % EUR -- -- niedrig

GRENKE AG FLR-SUBORD. BOND V.17(23/UNB.) 95,00 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 90,00 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 94,50 % EUR -- 1 Jahr niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 99,25 % EUR 7,568 % 1,6 Monate niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 97,12 % EUR 6,485 % 7,6 Monate niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 90,70 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 83,19 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 92,77 % EUR 6,226 % 1,4 Jahre niedrig

GRENKE AG FLR-SUBORD. BOND V.19(25/UNB.) 75,44 % EUR -- -- niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 97,35 % EUR 5,457 % 1,9 Jahre mittel

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 97,72 % EUR 6,234 % 1,2 Jahre niedrig

GRENKE FINANCE PLC EO-MEDIUM-TERM NOTE.. 102,76 % EUR 5,483 % 2,4 Jahre niedrig

Das sind die alten Finanzierungen über den Anleihemarkt. Davon profitiert der Ertrag von GRENKE noch erheblich. Die Frage ist, wie der Ertrag sich entwickelt bei einer aktuellen Refinanzierung ? Der Sektor ist im derzeitigen Umfeld mE anfällig für schlechte Zahlen. Deswegen nur auf der Watchlist ... Aber vielleicht übersehe ich da etwas ???

Antwort auf Beitrag Nr.: 74.331.559 von 007coolinvestor am 17.08.23 07:41:10Das ist erstens nur ein Teil der Refinanzierung und zweitens refinanziert Grenke im Wesentlichen fristenkongruent. Sprich die höheren Zinsaufwendungen aus neu zu emittierenden Anleihen werden weitergegeben an die Leasingnehmer = Leasing wird natürlich teurer für den Leasingnehmer, ist aber dennoch attraktiv im Vergleich zu alternativen Finanzierungen, da diese ja ebenfalls teurer geworden sind.

Antwort auf Beitrag Nr.: 74.331.973 von lazy_invest am 17.08.23 08:56:27Durch die alte Refinanzierung über den Anleihemarkt besteht noch bzgl. des Ertrages Rückenwind. Ansonsten scheinen die Argumente plausibel. M.E. wird aber die Finanzierungskosten Investitionen senken und trübt die Geschäftsaussichten von Leasingunternehmen ein, was im Aufschwung nachgeholt werden kann.

Grenke ist ein grundsätzlich gut geführtes Unternehmen. Kaufkurse sind das aktuell nicht für mich.

Grenke ist ein grundsätzlich gut geführtes Unternehmen. Kaufkurse sind das aktuell nicht für mich.

Wenn man mal ehrlich ist, ist Grenke seit 2020 kein Wachstumswert mehr. Die Gewinne stagnieren.

Zwar hebt der Vorstand immer wieder die zweistelligen Wachstumsraten beim Neugeschäft hervor, aber das reicht ja nicht.

Mal kostet die IT Geld, mal die Mitarbeiter, mal steigen die Zinsen, die nur zeitversetzt weitergegeben werden können.

Ich denke, dass bei allgemeiner Marktschwäche, der Kurs von Grenke nochmal zwischen 18 und 20 € zu finden ist.

Das wäre, bei einem Buchwert von 26 € sicher ein Schnäppchen.

Dann müssen nur noch die Gewinne wirklich steigen.

Ich bin dann auch dabei und hoffe auf eine starke Gewinnentwicklung über die Jahre.

Zwar hebt der Vorstand immer wieder die zweistelligen Wachstumsraten beim Neugeschäft hervor, aber das reicht ja nicht.

Mal kostet die IT Geld, mal die Mitarbeiter, mal steigen die Zinsen, die nur zeitversetzt weitergegeben werden können.

Ich denke, dass bei allgemeiner Marktschwäche, der Kurs von Grenke nochmal zwischen 18 und 20 € zu finden ist.

Das wäre, bei einem Buchwert von 26 € sicher ein Schnäppchen.

Dann müssen nur noch die Gewinne wirklich steigen.

Ich bin dann auch dabei und hoffe auf eine starke Gewinnentwicklung über die Jahre.

Ich kann allen nur zustimmen. Ein gut geführtes Unternehmen, wo jeder weiß, was er tut.

Und das Business-Modell ist einzigartig weltweit. Ich bleibe drin, kaufe nach, wenn es meine Kassenlage es zulässt.

Und das Business-Modell ist einzigartig weltweit. Ich bleibe drin, kaufe nach, wenn es meine Kassenlage es zulässt.

Antwort auf Beitrag Nr.: 74.393.372 von DisiniMuc am 28.08.23 19:55:22

Möchte grundsätzlich auch in Grenke investieren. Gehe aber von erheblichem konjunkturellen Gegenwind aus. Insoweit warte ich noch auf echte Schnäppchen. Zudem sind Shortseller wieder aktiv:

Wellington Management International LimitedSW1E 5JL

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

GRENKE AG

ISIN: DE000A161N30

Datum der Position: 11.08.2023Prozentsatz des ausgegebenen Aktienkapitals: 0,90 %

Zitat von DisiniMuc: Ich kann allen nur zustimmen. Ein gut geführtes Unternehmen, wo jeder weiß, was er tut.

Und das Business-Modell ist einzigartig weltweit. Ich bleibe drin, kaufe nach, wenn es meine Kassenlage es zulässt.

Möchte grundsätzlich auch in Grenke investieren. Gehe aber von erheblichem konjunkturellen Gegenwind aus. Insoweit warte ich noch auf echte Schnäppchen. Zudem sind Shortseller wieder aktiv:

Wellington Management International LimitedSW1E 5JL

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

GRENKE AG

ISIN: DE000A161N30

Datum der Position: 11.08.2023Prozentsatz des ausgegebenen Aktienkapitals: 0,90 %

Die 500 Mio. Anleihe wird gefeiert, als hätte man den Gewinn riesig gesteigert .

7, 85 % Zinsen zahlt Grenke p.a. Das macht mich etwas nachdenklich.

7, 85 % Zinsen zahlt Grenke p.a. Das macht mich etwas nachdenklich.

Antwort auf Beitrag Nr.: 74.525.271 von Jochen22 am 22.09.23 15:03:54Naja natürlich wird auch Leasing teurer. So lange sich andere Leasinggesellschaften im Small-Ticket-Bereich nicht günstiger refinanzieren können und damit Leasing günstiger anbieten könnten, dürfte das kein Problem sein und an die Kunden (Leasingnehmer) weitergegeben werden. Für kleine und mittelständische Unternehmen bleibt Leasing auch mit gestiegenen Zinsen noch günstiger als die alternativen Finanzierungsoptionen (Darlehen, Eigenmittel...).

Oder was sind deine Gedanken?

Oder was sind deine Gedanken?

Meine Gedanken dabei sind, wenn man für das geliehene Geld für 7,8 % bekommt, muss man ja mindestens 15 % mehr nehmen.

Ansonsten habe ich diese Woche angefangen, mir eine Position aufzubauen.

Kursziel auf 3 Jahre liegt bei mir bei 70 €.

Ansonsten habe ich diese Woche angefangen, mir eine Position aufzubauen.

Kursziel auf 3 Jahre liegt bei mir bei 70 €.

500 Mio. € Volumen - damit ist die mittelfristige (Re-)Finanzierung schonmal mit einem starken Fundament versehen. Das hatte natürlich seinen Preis, 8 % sind schon ein Wort - zumal Grenke's Kunden auch die rezessiven Tendenzen spüren. Man hat hier also auf Sicherheit gesetzt, was ich als Gläubiger des Anleihenkurzläufers WKN A2R98B/fällig 9.1.2025 nur begrüssen kann. Diese Anleihe dürfte nun "safe(r)" sein - könnte man in den nä.Tagen ggf. nachkaufen, da viele den 7,85 %-er kaufen werden, dabei aber nicht unbedingt ihr Grenke-Gesamtengagement nicht ausbauen wollen, ergo verkaufen sie andere Anleihen des Emittenten.

Als Aktionär würde ich das nicht so positiv sehen - deutlich höhere Zinskosten in einem rezessiven Umfeld. Das dürfte auf die Gewinne drücken.

nanu

Als Aktionär würde ich das nicht so positiv sehen - deutlich höhere Zinskosten in einem rezessiven Umfeld. Das dürfte auf die Gewinne drücken.

nanu

Antwort auf Beitrag Nr.: 74.526.264 von nanunana am 22.09.23 17:47:34Das ist kurzfristig der Fall. Mittelfristig werden erhöhte Zinskosten an die Kunden weitergegeben. Schau mal in den Jahren vor der Finanzkrise, als es zuletzt noch höhere Zinsen gab. Hatte Grenke dort etwa keine Marge?

Es ist doch ganz logisch. Sinken die Zinsen, kann Grenke die Finanzierung günstiger anbieten und andersrum. Natürlich sind in Zeiten höherer Zinsen also auch die in einem Leasingvertrag implizierten Zinsen höher.

Es ist doch ganz logisch. Sinken die Zinsen, kann Grenke die Finanzierung günstiger anbieten und andersrum. Natürlich sind in Zeiten höherer Zinsen also auch die in einem Leasingvertrag implizierten Zinsen höher.

Antwort auf Beitrag Nr.: 74.526.351 von lazy_invest am 22.09.23 18:02:18Hatte Grenke dort etwa keine Marge?

Habe ich nicht behauptet. Aber sie gerät unter Druck - und bei mglw. sinkendem/stagnierendem Finanzierungsvolumen wg. Rezession würde ich zumindest mal mittelfristig nicht von grossartig steigenden Gewinnen ausgehen - im Gegenteil ! Und das täte dem Aktienkurs nicht unbedingt gut. Schaung mer mal, dann seng mer scho. Wie gesagt, ich als Anleihehalter im Kurzfristbereich sehe das entspannt.

nanu

Habe ich nicht behauptet. Aber sie gerät unter Druck - und bei mglw. sinkendem/stagnierendem Finanzierungsvolumen wg. Rezession würde ich zumindest mal mittelfristig nicht von grossartig steigenden Gewinnen ausgehen - im Gegenteil ! Und das täte dem Aktienkurs nicht unbedingt gut. Schaung mer mal, dann seng mer scho. Wie gesagt, ich als Anleihehalter im Kurzfristbereich sehe das entspannt.

nanu

Bei den Banken geht man regelmäßig von steigenden Margen aus, wenn das Zinsniveau steigt. Sollte bei LeasingG ähnlich sein.

Kritisch wird also eher das Wachstum gesehen, wenn die Rezession sich erschöpft und die Politik unverändert dumm auftritt.

Kritisch wird also eher das Wachstum gesehen, wenn die Rezession sich erschöpft und die Politik unverändert dumm auftritt.

Antwort auf Beitrag Nr.: 74.525.712 von lazy_invest am 22.09.23 16:11:29

naja, die 1. Annahme ist zumindest in einem Fall nicht richtig:

Banca Ifis ist ein direkter Wettbewerber in Italien,

vgl

https://ifisrentalservices.bancaifis.it/noleggio-per-imprese…

(machen neben Factoring und dem Leasingkleinzeugs (ebikes, etc) aber auch Fahrzeugleasing und haben einen NPL Bereich)

die haben Anfang Sep 300 Mio für 6.875% (5 Jahre) aufgenommen, dabei sind sie schlechter als Grenke geratet:

In detail, the bond issue has a term of five years, with a settlement date of 13 September 2023 and maturity on 13 September 2028. The reoffer price was set at par, with an annually payable coupon of 6.875%. The bond will be listed on the Luxembourg Stock Exchange and has an expected rating of Baa3 by Moody’s and BB+ by Fitch.

https://www.bancaifis.it/en/press-releases/banca-ifis-comple…

und zu dem Kursziel von 70 EUR folgende Gedanken/Vergleiche:

Grenke guidet für heuer 80-90 Mio als Konzernergebnis an und wird aktuell zu ziemlich genau 1 Mrd bewertet. Vom Konzernergebnis haben sie noch einen Hybridbond von 200 Mio zu bedienen. das heurige Jahresergebnis wäre also etwa 7-8% Rendite für die Aktionäre zum derzeitigen Kurs.

Man vergleiche das mit der Rendite, die Grenkeanleihenzeichner bekommen: 7,85%.

Diese Relation Eigenkapital/Fremdkapitalgeber passt mE nicht.

Vergleich mit anderen Kreditgebern:

Oben genannte Banca Ifis Halbjahresergebnis:

The Group’s net profit amounts to 91,0 million Euro, up 25,5% from 72,5 million Euro in the first half of 2022.

The guidance for net profit in 2023 was raised to 160 million Euro, up from the 150 million Euro estimated last February.

https://www.bancaifis.it/en/press-releases/banca-ifis-net-pr…

Die werden also heuer fast das Doppelte verdienen und planen ~100 Mio Dividende auszuschütten.

die Jahresergebnisse seit 2017:

180,77 (2017) 146,76 123,10 68,80 100,58 141,09 (2022)

also in der Vergangenheit hat Grenke auch nicht so viel mehr verdient....

Aktuelle Bewertung: 822 Mio EUR

oder

Procredit (hab dort im Forum mal einen Vergleich mit Grenke gezogen, ähnliche Bilanzsumme wie Grenke, machen auch reine KMU Finanzierung). haben unbestritten Länderrisiken aber wesentlich bessere Bonität der Kreditnehmer als Grenke:

Halbjahresergebnis von 64,1 Mio. EUR (Vorsicht, sind windfall Profite drinnen und kann man nicht so extrapolieren, aber trotzdem)

https://www.eqs-news.com/de/news/corporate/procredit-holding…

aktuelle Bewertung: 425 Mio EUR

Auch diese Relation zu anderen Kreditgebern passt mE nicht.

Grenke ist mE ein klassisches Beispiel dafür, dass ein Unternehmen, das selbst wenn es zu weniger als einem 1/4 seines Höchstkurses bewertet wird, kein Schnäppchen sein muss, im Gegenteil! Soll kein Bashen sein, aber ich befürchte, da ist noch einiges an Bewertungsspeck da.

Zitat von lazy_invest: Naja natürlich wird auch Leasing teurer. So lange sich andere Leasinggesellschaften im Small-Ticket-Bereich nicht günstiger refinanzieren können und damit Leasing günstiger anbieten könnten, dürfte das kein Problem sein und an die Kunden (Leasingnehmer) weitergegeben werden.

naja, die 1. Annahme ist zumindest in einem Fall nicht richtig:

Banca Ifis ist ein direkter Wettbewerber in Italien,

vgl

https://ifisrentalservices.bancaifis.it/noleggio-per-imprese…

(machen neben Factoring und dem Leasingkleinzeugs (ebikes, etc) aber auch Fahrzeugleasing und haben einen NPL Bereich)

die haben Anfang Sep 300 Mio für 6.875% (5 Jahre) aufgenommen, dabei sind sie schlechter als Grenke geratet:

In detail, the bond issue has a term of five years, with a settlement date of 13 September 2023 and maturity on 13 September 2028. The reoffer price was set at par, with an annually payable coupon of 6.875%. The bond will be listed on the Luxembourg Stock Exchange and has an expected rating of Baa3 by Moody’s and BB+ by Fitch.

https://www.bancaifis.it/en/press-releases/banca-ifis-comple…

und zu dem Kursziel von 70 EUR folgende Gedanken/Vergleiche:

Grenke guidet für heuer 80-90 Mio als Konzernergebnis an und wird aktuell zu ziemlich genau 1 Mrd bewertet. Vom Konzernergebnis haben sie noch einen Hybridbond von 200 Mio zu bedienen. das heurige Jahresergebnis wäre also etwa 7-8% Rendite für die Aktionäre zum derzeitigen Kurs.

Man vergleiche das mit der Rendite, die Grenkeanleihenzeichner bekommen: 7,85%.

Diese Relation Eigenkapital/Fremdkapitalgeber passt mE nicht.

Vergleich mit anderen Kreditgebern:

Oben genannte Banca Ifis Halbjahresergebnis:

The Group’s net profit amounts to 91,0 million Euro, up 25,5% from 72,5 million Euro in the first half of 2022.

The guidance for net profit in 2023 was raised to 160 million Euro, up from the 150 million Euro estimated last February.

https://www.bancaifis.it/en/press-releases/banca-ifis-net-pr…

Die werden also heuer fast das Doppelte verdienen und planen ~100 Mio Dividende auszuschütten.

die Jahresergebnisse seit 2017:

180,77 (2017) 146,76 123,10 68,80 100,58 141,09 (2022)

also in der Vergangenheit hat Grenke auch nicht so viel mehr verdient....

Aktuelle Bewertung: 822 Mio EUR

oder

Procredit (hab dort im Forum mal einen Vergleich mit Grenke gezogen, ähnliche Bilanzsumme wie Grenke, machen auch reine KMU Finanzierung). haben unbestritten Länderrisiken aber wesentlich bessere Bonität der Kreditnehmer als Grenke:

Halbjahresergebnis von 64,1 Mio. EUR (Vorsicht, sind windfall Profite drinnen und kann man nicht so extrapolieren, aber trotzdem)

https://www.eqs-news.com/de/news/corporate/procredit-holding…

aktuelle Bewertung: 425 Mio EUR

Auch diese Relation zu anderen Kreditgebern passt mE nicht.

Grenke ist mE ein klassisches Beispiel dafür, dass ein Unternehmen, das selbst wenn es zu weniger als einem 1/4 seines Höchstkurses bewertet wird, kein Schnäppchen sein muss, im Gegenteil! Soll kein Bashen sein, aber ich befürchte, da ist noch einiges an Bewertungsspeck da.

Antwort auf Beitrag Nr.: 74.532.178 von haowenshan am 24.09.23 18:04:54Danke für diesen interessanten Vergleich.

Antwort auf Beitrag Nr.: 74.532.178 von haowenshan am 24.09.23 18:04:54aja, hab vergessen zu ergänzen:

Sie wollen vorzeitig Bonds rückkaufen ((i) EUR 300,000,000 1.625% Notes due April 2024 (ISIN XS1956014531) (the "1.625% 2024 Notes"), and (ii) EUR 150,000,000 4.125% Notes due October 2024 (ISIN XS2469031749))

https://www.brookbeech.com/post/grenke-finance-plc-tender-of…

max 450 Mio EUR.

Warum sie das tun und diese rel. günstigen Bonds (mit 1.625% und 4.125% verzinst) zumindest für ein halbes Jahr de fakto mit dem neuen Bond (mit 7,85% verzinst) tauschen, erschließt sich mir nicht ganz.... Hat jemand Ideen?

und einen kleinen Einblick, wie Grenke so tickt:

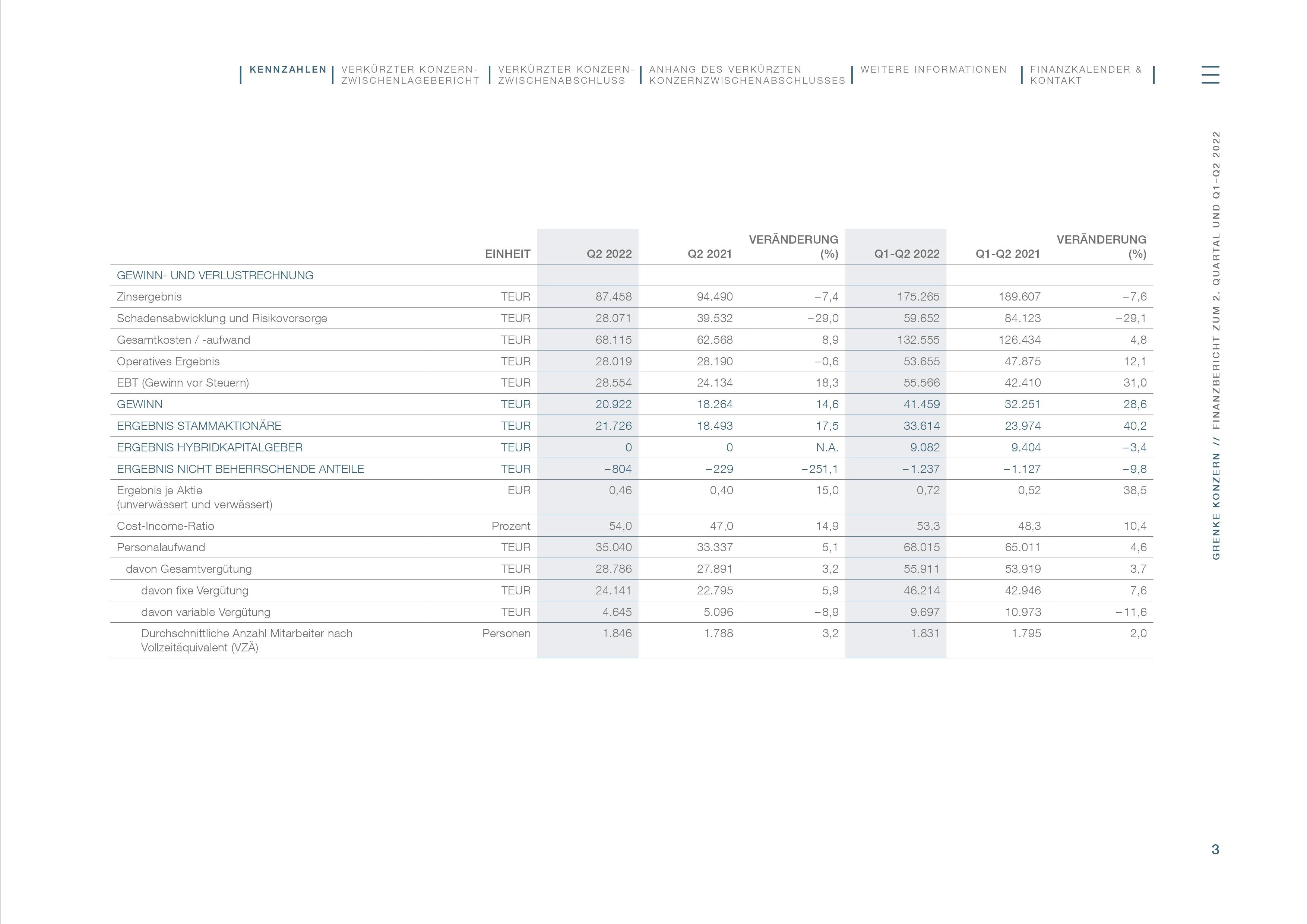

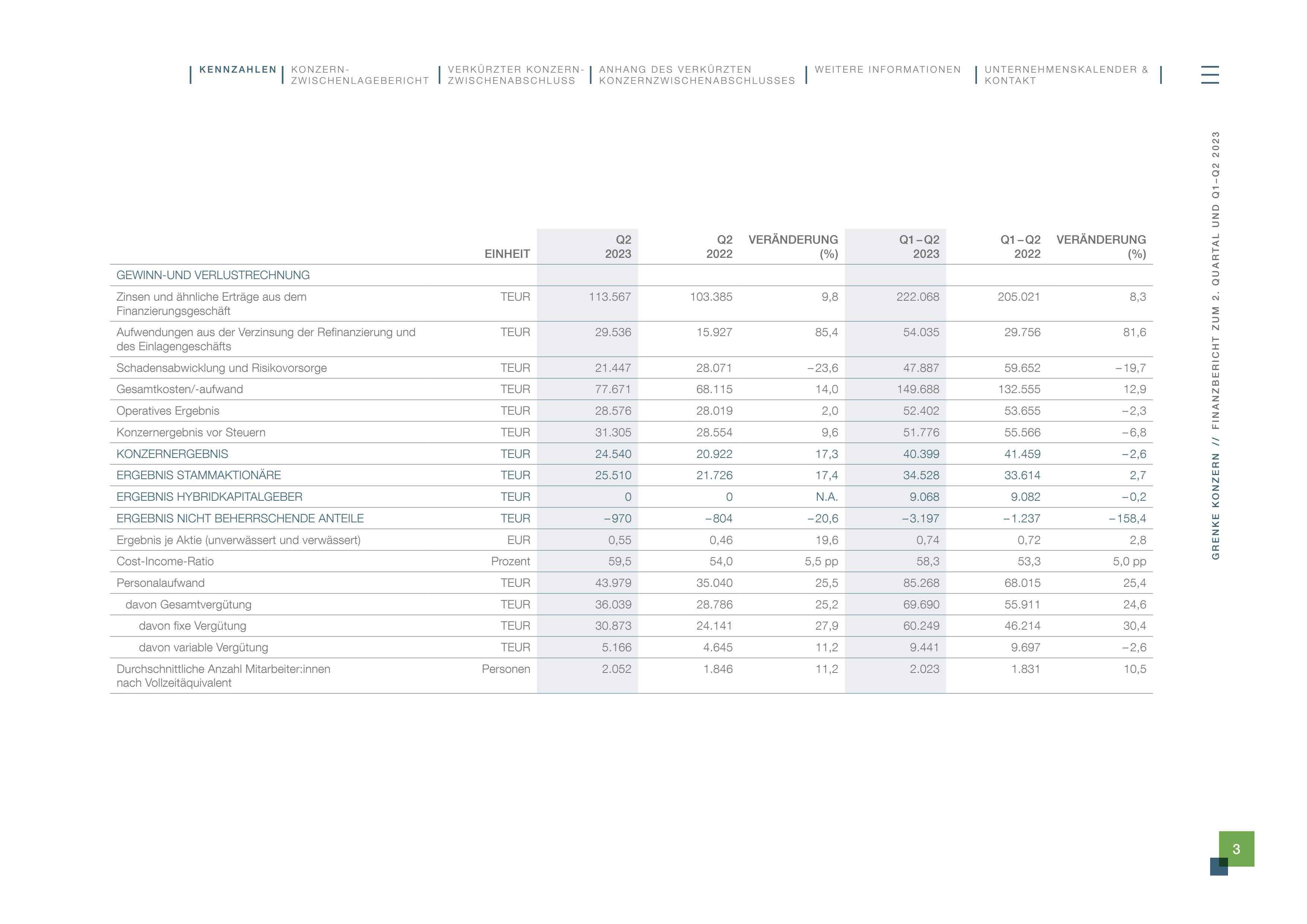

Vergleich Seite 3 im Halbjahresbericht 2023 und Halbjahresbericht 2022.

Was fällt auf?

Die Jahre davor hatten sie immer das Zinsergebnis angegeben. Im Vergleich zum Vorjahr ist dieses bei Grenke gesunken (bei den meisten Banken stieg dieses heuer stark - deswegen der Ruf nach Bankensteuern zb in Italien...). Was macht Grenke daher, damit sie das nicht so offenkundig darstellen brauchen? Richtig, man schlüsselt es nun in Zinserträge und Aufwendungen auf. Als ob das die Marktteilnehmer nicht checken würden:

2022:

2023:

Was für eine 🤡 Show!

ps:

vielleicht kauf ich mir den neuen Bond, falls die Ticketgrößen retail geeignet sind.... So schlecht sind 7,85% Zinsen nicht. Das Schrumpfen des Zinsergebnisses wird mE noch ein paar Quartale weitergehen... als Anleihengläubiger ist mir das egal, Grenke darf nur nicht pleite gehen.

Sie wollen vorzeitig Bonds rückkaufen ((i) EUR 300,000,000 1.625% Notes due April 2024 (ISIN XS1956014531) (the "1.625% 2024 Notes"), and (ii) EUR 150,000,000 4.125% Notes due October 2024 (ISIN XS2469031749))

https://www.brookbeech.com/post/grenke-finance-plc-tender-of…

max 450 Mio EUR.

Warum sie das tun und diese rel. günstigen Bonds (mit 1.625% und 4.125% verzinst) zumindest für ein halbes Jahr de fakto mit dem neuen Bond (mit 7,85% verzinst) tauschen, erschließt sich mir nicht ganz.... Hat jemand Ideen?

und einen kleinen Einblick, wie Grenke so tickt:

Vergleich Seite 3 im Halbjahresbericht 2023 und Halbjahresbericht 2022.

Was fällt auf?

Die Jahre davor hatten sie immer das Zinsergebnis angegeben. Im Vergleich zum Vorjahr ist dieses bei Grenke gesunken (bei den meisten Banken stieg dieses heuer stark - deswegen der Ruf nach Bankensteuern zb in Italien...). Was macht Grenke daher, damit sie das nicht so offenkundig darstellen brauchen? Richtig, man schlüsselt es nun in Zinserträge und Aufwendungen auf. Als ob das die Marktteilnehmer nicht checken würden:

2022:

2023:

Was für eine 🤡 Show!

ps:

vielleicht kauf ich mir den neuen Bond, falls die Ticketgrößen retail geeignet sind.... So schlecht sind 7,85% Zinsen nicht. Das Schrumpfen des Zinsergebnisses wird mE noch ein paar Quartale weitergehen... als Anleihengläubiger ist mir das egal, Grenke darf nur nicht pleite gehen.

Mein Kursziel für Ende 2026 bei 70 € , basiert auf der Annahme, dass der Gewinn 2026 bei ca. 3,80 € liegen wird.

okay, das wären ~170-180 Mio Gewinn in 2026 und 70 EUR wären mehr als 3 Mrd Bewertung (?)

Ich stelle das Ergebnis in der Vergangenheit und die aktuelle Bewertung von Banca Ifis und Grenke gegenüber:

Banca Ifis:

180,77 (2017) 146,76 123,10 68,80 100,58 141,09 (2022)

für 2023: ~160 Mio anvisiert

Aktuelle Bewertung: ~822 Mio EUR

Grenke:

121,24 (2017) 126,38 135,53 86,19 90,13 81,31 (2022)

für 2023: < 100 Mio

Aktuelle Bewertung: ~1 Mrd EUR

(Klar, Banca Ifis ist auf Italien beschränkt und hat sicherlich nicht/nicht die grundsätzliche Growth Perspektive wie Grenke, nichtsdestotrotz sinken aktuell die Grenke Haupteinnahmen (Zinsergebnis) trotz des Wachstums

Ich stelle das Ergebnis in der Vergangenheit und die aktuelle Bewertung von Banca Ifis und Grenke gegenüber:

Banca Ifis:

180,77 (2017) 146,76 123,10 68,80 100,58 141,09 (2022)

für 2023: ~160 Mio anvisiert

Aktuelle Bewertung: ~822 Mio EUR

Grenke:

121,24 (2017) 126,38 135,53 86,19 90,13 81,31 (2022)

für 2023: < 100 Mio

Aktuelle Bewertung: ~1 Mrd EUR

(Klar, Banca Ifis ist auf Italien beschränkt und hat sicherlich nicht/nicht die grundsätzliche Growth Perspektive wie Grenke, nichtsdestotrotz sinken aktuell die Grenke Haupteinnahmen (Zinsergebnis) trotz des Wachstums

Zitat von Jochen22: Meine Gedanken dabei sind, wenn man für das geliehene Geld für 7,8 % bekommt, muss man ja mindestens 15 % mehr nehmen.

Tja wie geht das?

Kannst mal die Zahlen mit Procredit vergleichen. Beide machen mehr oder weniger ausschließlich KMU Finanzierung und sind in etwa gleich groß.

Grenke:

Leasingvolumen: 5,2 Mrd EUR

Abschreibungen/Risikovorsorge: 120 Mio

operative Kosten ~280 Mio

Procredit:

Kreditvolumen: 6.1 Mrd EUR

Abschreibungen/Risikovorsorge: 104 Mio (ohne der Ukraine 17.9 Mio)

operative Kosten (Personal Verwaltung) ~217 Mio

Also im Kreditvolumen Grenke etwas kleiner, aber nicht viel.

Operative Kosten bei Grenke etwas höher, nur rasch geschaut, vielleicht decken sich beide nicht ganz. aber auf alle fälle auch kein Riesenunterschied.

Abschreibungen

Grenke 120 Mio (!!!!) (im Jahr davor 140 Mio)

Procredit 104 Mio (2022 hohe Abschreibungen in der Ukraine), die runrate in einem normalen Jahr bei vielleicht ~20-30 Mio.

Du kannst dir auch andere Banken ansehen, Deutsche Bank, Commerzbank, etc. keine kommt auch nur ansatzweise bei den Kreditausfällen an die Abschreibungen bei Grenke heran.

Zusammengefasst:

Extrem hohe Abschreibungen, bei den operativen Kosten nicht unbedingt im Vorteil. Sehr teure Refinanzierung.

Sie müssen daher einen sehr hohen Einkommensstrom haben.

Wie schafft Grenke trotzdem eine sehr auskömmliche Marge zu erzielen (in der Vergangenheit taten sie es jedenfalls)?

Wie macht Grenke das?

Ideen?

und für das was Grenke hier (vermutlich) macht, verdienen sie sich ein Triple 🤡 rating.

Ja , das wäre dann ein KGV von ca. 18.

Meine Gewinnprognosen

für 2023 = 1,75 €

für 2024 = 2,25 €

für 2025 = 2,90 €

für 2026 = 3,80 €

Das wären jeweils Steigerungsraten von weit über 20 %.

Deshalb meine ich, wäre ein KGV von 18 für 2026 angemessen.

Wenn also diese Gewinnreihe in etwa eintritt, dann ....

Meine Gewinnprognosen

für 2023 = 1,75 €

für 2024 = 2,25 €

für 2025 = 2,90 €

für 2026 = 3,80 €

Das wären jeweils Steigerungsraten von weit über 20 %.

Deshalb meine ich, wäre ein KGV von 18 für 2026 angemessen.

Wenn also diese Gewinnreihe in etwa eintritt, dann ....

Antwort auf Beitrag Nr.: 74.535.298 von Jochen22 am 25.09.23 13:41:22klingt optimistisch.

aber schau dich um, derzeit werden Unternehmen mit Kreditrisiken definitiv nicht mit so ambitionierten Multiplen bewertet.

Procredit, vielleicht auch ein Sonderfall wegen einer Tochter, die sie in der Ukraine haben: nach dem Halbjahr >60 Mio Gewinn, vielleicht zu Jahresende >80 Mio, Bewertung ~400 Mio EUR

oder Banca Ifis, das ist wie gesagt ein direkter Wettbewerber von Grenke in Italien: peilt ~160 Mio Gewinn an, Bewertung 860 Mio EUR

(an Procredit halte ich Aktien, Banca Ifis nicht)

und es gibt mehrere andere Banken, die aktuell nicht teuer sind, bei manchen verstehe ich es, bei anderen nicht. eine die ich auch hab, hatte (wenn du kgv zur Bewertung heranziehen willst) letztes Jahr kgv <<5, und wird heuer auch kgv <<5 haben (ist ein Sonderfall, die Bewertung ist natürlich nicht grundlos).

das Geschäftsmodell von Grenke ist ein wenig eigen, aber würde dir empfehlen, da auch ein wenig einzutauchen.

was man sich auf jeden Fall mE bewusst sein soll, sind wie oben angeführt die enorm hohen Ausfälle/Abschreibungen.

Letztes Jahr ~ 120 mio, jetzt im 1. Halbjahr etwas weniger bei <50 Mio, wäre aufs Jahr <~100 Mio

hab gerade bei der Deutschen Bank nachgesehen:

Provision for credit losses for the full year expected at the upper end of 25-30bps guidance range

auf Grenkes Leasingportfolio von 5.2 Mrd EUR umgelegt entsprächen die Abschreibungen der Dt. Bank 16 mio EUR pro Jahr.... (anstatt <~100 mio)

das muss neben den hohen refinanzierungskosten mal verdient werden...

aber schau dich um, derzeit werden Unternehmen mit Kreditrisiken definitiv nicht mit so ambitionierten Multiplen bewertet.

Procredit, vielleicht auch ein Sonderfall wegen einer Tochter, die sie in der Ukraine haben: nach dem Halbjahr >60 Mio Gewinn, vielleicht zu Jahresende >80 Mio, Bewertung ~400 Mio EUR

oder Banca Ifis, das ist wie gesagt ein direkter Wettbewerber von Grenke in Italien: peilt ~160 Mio Gewinn an, Bewertung 860 Mio EUR

(an Procredit halte ich Aktien, Banca Ifis nicht)

und es gibt mehrere andere Banken, die aktuell nicht teuer sind, bei manchen verstehe ich es, bei anderen nicht. eine die ich auch hab, hatte (wenn du kgv zur Bewertung heranziehen willst) letztes Jahr kgv <<5, und wird heuer auch kgv <<5 haben (ist ein Sonderfall, die Bewertung ist natürlich nicht grundlos).

das Geschäftsmodell von Grenke ist ein wenig eigen, aber würde dir empfehlen, da auch ein wenig einzutauchen.

was man sich auf jeden Fall mE bewusst sein soll, sind wie oben angeführt die enorm hohen Ausfälle/Abschreibungen.

Letztes Jahr ~ 120 mio, jetzt im 1. Halbjahr etwas weniger bei <50 Mio, wäre aufs Jahr <~100 Mio

hab gerade bei der Deutschen Bank nachgesehen:

Provision for credit losses for the full year expected at the upper end of 25-30bps guidance range

auf Grenkes Leasingportfolio von 5.2 Mrd EUR umgelegt entsprächen die Abschreibungen der Dt. Bank 16 mio EUR pro Jahr.... (anstatt <~100 mio)

das muss neben den hohen refinanzierungskosten mal verdient werden...

Naja muss jeder selbst wissen, wie sinnvoll es ist, sich isoliert irgendeine Kennzahl herauszupicken und daran festmachen zu wollen, dass das eine Unternehmen besser wirtschaftet als das andere, insb. bei doch recht unterschiedlichen Geschäftsmodellen. Wenn man sich z.B. die Schadensquote im Verhältnis zu den Aktiva ansieht und daraus Schlussfolgerungen ziehen möchte, sollte man natürlich auch die Erträge im Verhältnis zu den Aktiva berücksichtigen. Als Unternehmen (wie auch als Investor) wird nicht unbedingt versucht, jegliche Risiken zu vermeiden und eine super niedrige Schadensquote oder Risikovosorge zu haben, sondern für eingegangene Risiken adäquat bezahlt zu werden. Wenn du das berücksichtigst, wirst du sehen, dass Grenke deutlich höhere Erträge im Verhältnis zu den Forderungen oder den Aktiva erwirtschaftet als die Deutsche Bank, ProCredit, Banca Ifis... nur geraten, aber eine Multitude, die Kredite im absoluten Ramschbereich vergibt, wird vermutlich auch eine nochmal höhere Schadensquote haben - aber natürlich auch im Verhältnis höhere Erträge, weil man Risiken bepreist. Hier würde wohl auch niemand auf die Idee kommen, isoliert die Schadensquote mit der der deutschen Bank zu vergleichen.

Natürlich gibt es auch bei Grenke jede Menge zu kritisieren, aber m.E. trägt es wenig zur Meinungsbildung bei, wenn man willkürliche Zahlen miteinander vergleicht und bei haowenshan wirkt es nun manchmal so, als würde er nur solche Zahlen suchen, die seinen Standpunkt untermauern. Wie aber gesagt, muss das jeder für sich beurteilen, worauf man Wert legt.

Natürlich gibt es auch bei Grenke jede Menge zu kritisieren, aber m.E. trägt es wenig zur Meinungsbildung bei, wenn man willkürliche Zahlen miteinander vergleicht und bei haowenshan wirkt es nun manchmal so, als würde er nur solche Zahlen suchen, die seinen Standpunkt untermauern. Wie aber gesagt, muss das jeder für sich beurteilen, worauf man Wert legt.

Antwort auf Beitrag Nr.: 74.529.639 von Kwerdenker am 23.09.23 16:23:20

Ich kenne Grenke nur noch aus dem Gedächtnis heraus.

Leasing und Banking ist nicht das gleiche.

Man müsste sich anschauen, wie sich Grenke bei der letzten Zinserhöhungsphase entwickelt hat.

Ich meine dass Grenke ein Allrounder bei den Leasingfirmen ist, wo Käufer fast alles leasen könnten.

Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

War jedenfalls in der letzten normalen Zinsphase so.

Als neutraler Leasingpartner steht Grenke etwas im Wettbewerb mit den Verkäufern.

Bei 0 Zinsen wollten die Verkäufer das Ausfallrisiko nicht tragen.

Bei 5% wird aus dem Verkäufer eine kleine Bank.

Das Neugeschäft dürfte unter Druck kommen.

Kommt auch bei den Banken unter Druck.

Zitat von Kwerdenker: Bei den Banken geht man regelmäßig von steigenden Margen aus, wenn das Zinsniveau steigt. Sollte bei LeasingG ähnlich sein.

Kritisch wird also eher das Wachstum gesehen, wenn die Rezession sich erschöpft und die Politik unverändert dumm auftritt.

Ich kenne Grenke nur noch aus dem Gedächtnis heraus.

Leasing und Banking ist nicht das gleiche.

Man müsste sich anschauen, wie sich Grenke bei der letzten Zinserhöhungsphase entwickelt hat.

Ich meine dass Grenke ein Allrounder bei den Leasingfirmen ist, wo Käufer fast alles leasen könnten.

Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

War jedenfalls in der letzten normalen Zinsphase so.

Als neutraler Leasingpartner steht Grenke etwas im Wettbewerb mit den Verkäufern.

Bei 0 Zinsen wollten die Verkäufer das Ausfallrisiko nicht tragen.

Bei 5% wird aus dem Verkäufer eine kleine Bank.

Das Neugeschäft dürfte unter Druck kommen.

Kommt auch bei den Banken unter Druck.

Antwort auf Beitrag Nr.: 74.543.875 von matjung am 26.09.23 19:53:03

Hm meinst du? Die Händler, die ihren Kunden Leasing anbieten, wollen doch gerade schnell Liquidität haben statt einer Forderung. Forderung (also ein ausgegebener Kredit) würde ja Kapitalbindung bedeuten, die wiederum refinanziert werden muss zu derzeitigen Zinsen.

Zitat von matjung: Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

Hm meinst du? Die Händler, die ihren Kunden Leasing anbieten, wollen doch gerade schnell Liquidität haben statt einer Forderung. Forderung (also ein ausgegebener Kredit) würde ja Kapitalbindung bedeuten, die wiederum refinanziert werden muss zu derzeitigen Zinsen.

Antwort auf Beitrag Nr.: 74.537.740 von haowenshan am 25.09.23 20:03:58

Habe das nicht konkret nachgeprüft. Glaube aber DU vergleichst Äpfel mit Birnen, da der "Leasingausfall" bedeutet, dass das Leasinggut verkauft werden muss und nicht bis zur Amortisationszeitpunkt erfüllt wird. Erst wenn bei dem Verkauf ein Ausfall erfolgt, führt dies zu einem mit der DtBank vergleichbaren "Ausfall".

Die Refinanzierungskosten mit fast 8% sind sehr hoch. Ich weis nicht wo der zukünftige Umsatz und Gewinn da noch herkommen soll. Weis jemand wie hoch die eIgenen Mittel sind ? Wenn die eigenen Mittel besser angelegt werden können, könnte mehr Gewinn pro Leasingvertrag generiert werden.

Zitat von haowenshan:

klingt optimistisch.

aber schau dich um, derzeit werden Unternehmen mit Kreditrisiken definitiv nicht mit so ambitionierten Multiplen bewertet.

Procredit, vielleicht auch ein Sonderfall wegen einer Tochter, die sie in der Ukraine haben: nach dem Halbjahr >60 Mio Gewinn, vielleicht zu Jahresende >80 Mio, Bewertung ~400 Mio EUR

oder Banca Ifis, das ist wie gesagt ein direkter Wettbewerber von Grenke in Italien: peilt ~160 Mio Gewinn an, Bewertung 860 Mio EUR

(an Procredit halte ich Aktien, Banca Ifis nicht)

und es gibt mehrere andere Banken, die aktuell nicht teuer sind, bei manchen verstehe ich es, bei anderen nicht. eine die ich auch hab, hatte (wenn du kgv zur Bewertung heranziehen willst) letztes Jahr kgv <<5, und wird heuer auch kgv <<5 haben (ist ein Sonderfall, die Bewertung ist natürlich nicht grundlos).

das Geschäftsmodell von Grenke ist ein wenig eigen, aber würde dir empfehlen, da auch ein wenig einzutauchen.

was man sich auf jeden Fall mE bewusst sein soll, sind wie oben angeführt die enorm hohen Ausfälle/Abschreibungen.

Letztes Jahr ~ 120 mio, jetzt im 1. Halbjahr etwas weniger bei <50 Mio, wäre aufs Jahr <~100 Mio

hab gerade bei der Deutschen Bank nachgesehen:

Provision for credit losses for the full year expected at the upper end of 25-30bps guidance range

auf Grenkes Leasingportfolio von 5.2 Mrd EUR umgelegt entsprächen die Abschreibungen der Dt. Bank 16 mio EUR pro Jahr.... (anstatt <~100 mio)

das muss neben den hohen refinanzierungskosten mal verdient werden...

Habe das nicht konkret nachgeprüft. Glaube aber DU vergleichst Äpfel mit Birnen, da der "Leasingausfall" bedeutet, dass das Leasinggut verkauft werden muss und nicht bis zur Amortisationszeitpunkt erfüllt wird. Erst wenn bei dem Verkauf ein Ausfall erfolgt, führt dies zu einem mit der DtBank vergleichbaren "Ausfall".

Die Refinanzierungskosten mit fast 8% sind sehr hoch. Ich weis nicht wo der zukünftige Umsatz und Gewinn da noch herkommen soll. Weis jemand wie hoch die eIgenen Mittel sind ? Wenn die eigenen Mittel besser angelegt werden können, könnte mehr Gewinn pro Leasingvertrag generiert werden.

Antwort auf Beitrag Nr.: 74.545.720 von 007coolinvestor am 27.09.23 07:40:11nein, Abschreibungen sind Abschreibungen. Das ist ein Vergleich Äpfel mit Äpfeln.

lazy_invest:

da wurde ich wohl missverstanden.

meine Pkte waren:

1) Grenke nimmt 500 mio teuer auf, will aber bis zu 450 Mio einer deutlich günstigeren Anleihe (Fälligkeit Frühling und später) vorzeitig zurückzahlen. Warum?

2) Bewertung

meine Meinung war:

"Grenke ist mE ein klassisches Beispiel dafür, dass ein Unternehmen, das selbst wenn es zu weniger als einem 1/4 seines Höchstkurses bewertet wird, kein Schnäppchen sein muss, im Gegenteil! "

Begründung mit:

Eigenvergleich Rendite Fremdkapital-Eigenkapital

Fremdvergleich innerhalb Branche (Banca Ifis (direkter Wettbewerber), Procredit (~gleich groß, auch ausschließlich KMU Finanzierung), etc.)

Grenke ist dazu im Vergleich teuer, was nichts anderes heißt, als dass man eine sehr hohe Erwartung an zukünftige Einnahmen hat.

Jeder soll sich seine eigene Meinung bilden. Du bist anderer Meinung, auch gut.

Ein Analyst dürfte dazu tendieren, die Anleihe, obwohl sich Grenke dazu in der Aussendung selbst großartig beglückwünscht hat, eher nicht so bullish zu sehen und hat sein Kursziel seit Freitag angepasst (von 31 auf 24 EUR)

3) Geschäftsmodell:

ich wollte anregen, über das Geschäftsmodell nachzudenken.

viele sind jetzt vielleicht überrascht über die Finanzierungskonditionen.

Warum sie sich nicht leicht tun, kann ich dir auch nicht sagen, aber ein (Mit)Grund ist sicherlich die Qualität ihres Leasingportfolios. und die habe ich hervorgehoben (Vergleich mit Procredit, Vergleich mit Dt Bank, nimm andere her).

deine Anmerkung stimmt natürlich, aber ich habe auch nicht anderes gesagt:

"Zusammengefasst:

Extrem hohe Abschreibungen, bei den operativen Kosten nicht unbedingt im Vorteil. Sehr teure Refinanzierung.

Sie müssen daher einen sehr hohen Einkommensstrom haben.

Wie schafft Grenke trotzdem eine sehr auskömmliche Marge zu erzielen (in der Vergangenheit taten sie es jedenfalls)?

"

In anderen Worten: Das Leasing ist für den Leasingnehmer extrem teuer

lazy_invest:

da wurde ich wohl missverstanden.

meine Pkte waren:

1) Grenke nimmt 500 mio teuer auf, will aber bis zu 450 Mio einer deutlich günstigeren Anleihe (Fälligkeit Frühling und später) vorzeitig zurückzahlen. Warum?

2) Bewertung

meine Meinung war:

"Grenke ist mE ein klassisches Beispiel dafür, dass ein Unternehmen, das selbst wenn es zu weniger als einem 1/4 seines Höchstkurses bewertet wird, kein Schnäppchen sein muss, im Gegenteil! "

Begründung mit:

Eigenvergleich Rendite Fremdkapital-Eigenkapital

Fremdvergleich innerhalb Branche (Banca Ifis (direkter Wettbewerber), Procredit (~gleich groß, auch ausschließlich KMU Finanzierung), etc.)

Grenke ist dazu im Vergleich teuer, was nichts anderes heißt, als dass man eine sehr hohe Erwartung an zukünftige Einnahmen hat.

Jeder soll sich seine eigene Meinung bilden. Du bist anderer Meinung, auch gut.

Ein Analyst dürfte dazu tendieren, die Anleihe, obwohl sich Grenke dazu in der Aussendung selbst großartig beglückwünscht hat, eher nicht so bullish zu sehen und hat sein Kursziel seit Freitag angepasst (von 31 auf 24 EUR)

3) Geschäftsmodell:

ich wollte anregen, über das Geschäftsmodell nachzudenken.

viele sind jetzt vielleicht überrascht über die Finanzierungskonditionen.

Warum sie sich nicht leicht tun, kann ich dir auch nicht sagen, aber ein (Mit)Grund ist sicherlich die Qualität ihres Leasingportfolios. und die habe ich hervorgehoben (Vergleich mit Procredit, Vergleich mit Dt Bank, nimm andere her).

deine Anmerkung stimmt natürlich, aber ich habe auch nicht anderes gesagt:

"Zusammengefasst:

Extrem hohe Abschreibungen, bei den operativen Kosten nicht unbedingt im Vorteil. Sehr teure Refinanzierung.

Sie müssen daher einen sehr hohen Einkommensstrom haben.

Wie schafft Grenke trotzdem eine sehr auskömmliche Marge zu erzielen (in der Vergangenheit taten sie es jedenfalls)?

"

In anderen Worten: Das Leasing ist für den Leasingnehmer extrem teuer

Antwort auf Beitrag Nr.: 74.546.143 von haowenshan am 27.09.23 08:58:10

Genau das eben nicht. Es ist in der Regel immer noch günstiger als eine alternative Refinanzierung über beispielsweise einen Kredit, allein weil das Risiko für den Finanzierer beim Leasing durch den Besitz des Gegenstandes niedriger ist.

Und an der Situation haben die gestiegenen Zinsen nichts geändert. Steigen die Zinsen, werden für den Kunden sowohl Leasingzinsen als auch Kreditzinsen teurer, aber im Verhältnis ist Leasing weiterhin günstiger.

Die erhöhten Refinanzierungskosten werden bei Grenke einfach zeitversetzt weitergegeben, siehe DB-Margen.

Zitat von haowenshan: In anderen Worten: Das Leasing ist für den Leasingnehmer extrem teuer

Genau das eben nicht. Es ist in der Regel immer noch günstiger als eine alternative Refinanzierung über beispielsweise einen Kredit, allein weil das Risiko für den Finanzierer beim Leasing durch den Besitz des Gegenstandes niedriger ist.

Und an der Situation haben die gestiegenen Zinsen nichts geändert. Steigen die Zinsen, werden für den Kunden sowohl Leasingzinsen als auch Kreditzinsen teurer, aber im Verhältnis ist Leasing weiterhin günstiger.

Die erhöhten Refinanzierungskosten werden bei Grenke einfach zeitversetzt weitergegeben, siehe DB-Margen.

Antwort auf Beitrag Nr.: 74.544.340 von lazy_invest am 26.09.23 20:57:59

Es kommt immer auf das Produkt und die wirtschaftliche Situation des Verkäufers/Käufers an.

Ich denke bei steigenden Zinsen nimmt das Angebot an Geld/Kredit zu, gerade weil es wieder einen Zins gibt.

Der Käufer wird schon eine Anzahlung leisten müssen.

Man müsste sich die GB Berichte der Vergangenheit anschauen, wie sich Leasingfirmen bei steigenden Zinsen/Ausfällen entwickelt haben.

Wie lautet das Sprichwort: Der Ertrag kommt vom Bestandsgeschäft, die Provision vom Neugeschäft.

Den Kurs von 20 empfinde ich als attraktiv. Ich warte den nächsten Geschäftsbericht ab.

Zitat von lazy_invest:Zitat von matjung: Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

Hm meinst du? Die Händler, die ihren Kunden Leasing anbieten, wollen doch gerade schnell Liquidität haben statt einer Forderung. Forderung (also ein ausgegebener Kredit) würde ja Kapitalbindung bedeuten, die wiederum refinanziert werden muss zu derzeitigen Zinsen.

Es kommt immer auf das Produkt und die wirtschaftliche Situation des Verkäufers/Käufers an.

Ich denke bei steigenden Zinsen nimmt das Angebot an Geld/Kredit zu, gerade weil es wieder einen Zins gibt.

Der Käufer wird schon eine Anzahlung leisten müssen.

Man müsste sich die GB Berichte der Vergangenheit anschauen, wie sich Leasingfirmen bei steigenden Zinsen/Ausfällen entwickelt haben.

Wie lautet das Sprichwort: Der Ertrag kommt vom Bestandsgeschäft, die Provision vom Neugeschäft.

Den Kurs von 20 empfinde ich als attraktiv. Ich warte den nächsten Geschäftsbericht ab.

Meine kurze Einschätzung dazu:

1. Der greenbond zu 7,875 %/LZ 3,5 Jahre sichert die mittelfristige Finanzierung und das geplante Wachstum bei e-bikes und Fotovoltaik ab. gleichzeitig ist er mit 500 Mio. € die erste benchmark-Emission von Grenke. Damit dürften internationale Institutionelle kaufen ( z.B. ETF's ), insoweit wird mit dem sehr hohen Coupon neben der bisherigen auch eine neue "Kundschaft" angesprochen.

2. Im bisherigen Kerngeschäft scheint man wohl eher Stagnation bzw. sogar temporären Rückgang zu erwarten. Damit benötigt man hierfür kurzfristig weniger Finanzmittel, denn die Rückflüsse aus auslaufenden Leasingverträgen dürften ausreichen, das Neugeschäft hier zu finanzieren, ggf. sogar übertreffen. Daher m.E. der tender-offer für die Anleihen. Da dieser unter pari liegt, dürfte ein Gewinn der rückgekauften Anleihen für die G+V entstehen.

3. Sollte kurzfristiger Finanzierungsbedarf doch entstehen, könnte man über die Grenke-Bank https://www.grenke.de/produkte/anlagen/festgeld/ die nötigen Mittel einwerben. Schaut man in der Präsentation der roadshow zur neuen Anleihe z.B. auf Seite 25 nach

https://media.grenke.com/original/gallery/12428/files/origin… stellt man fest, dass diese mittlerweile für fast ein Viertel des Finanzierungsvolumens steht.

4. Da einige wichtige betriebswirtschaftliche Kennzahlen bei Grenke über die letzten Jahre stagnieren bzw. sogar rückläufig sind, fühle ich mich in der kurzlaufenden Anleihe WKN A2R98B wohler als in der Aktie, habe gerade noch nachgekauft. Mit der Aktie würde ich mich unter unverändertem Umfeld erst deutlich unter 20 € beschäftigen.

Just my 2 cents,

nanu

1. Der greenbond zu 7,875 %/LZ 3,5 Jahre sichert die mittelfristige Finanzierung und das geplante Wachstum bei e-bikes und Fotovoltaik ab. gleichzeitig ist er mit 500 Mio. € die erste benchmark-Emission von Grenke. Damit dürften internationale Institutionelle kaufen ( z.B. ETF's ), insoweit wird mit dem sehr hohen Coupon neben der bisherigen auch eine neue "Kundschaft" angesprochen.

2. Im bisherigen Kerngeschäft scheint man wohl eher Stagnation bzw. sogar temporären Rückgang zu erwarten. Damit benötigt man hierfür kurzfristig weniger Finanzmittel, denn die Rückflüsse aus auslaufenden Leasingverträgen dürften ausreichen, das Neugeschäft hier zu finanzieren, ggf. sogar übertreffen. Daher m.E. der tender-offer für die Anleihen. Da dieser unter pari liegt, dürfte ein Gewinn der rückgekauften Anleihen für die G+V entstehen.