Patrizia Immobilien rückt in den MDax auf - STRONG BUY - 500 Beiträge pro Seite (Seite 2)

eröffnet am 12.09.06 11:24:04 von

neuester Beitrag 06.05.24 17:06:17 von

neuester Beitrag 06.05.24 17:06:17 von

Beiträge: 1.951

ID: 1.081.791

ID: 1.081.791

Aufrufe heute: 3

Gesamt: 266.868

Gesamt: 266.868

Aktive User: 0

ISIN: DE000PAT1AG3 · WKN: PAT1AG

8,9550

EUR

+1,88 %

+0,1650 EUR

Letzter Kurs 07.05.24 Lang & Schwarz

Neuigkeiten

| PATRIZIA Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

03.05.24 · dpa-AFX Analysen |

01.05.24 · wO Newsflash |

30.04.24 · wO Newsflash |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +145,83 | |

| 5,0000 | +81,82 | |

| 180,00 | +51,90 | |

| 0,9500 | +46,13 | |

| 5,3300 | +27,82 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 26,02 | -9,43 | |

| 2,1500 | -9,66 | |

| 1.180,10 | -11,53 | |

| 8,1000 | -26,36 | |

| 1,1520 | -52,00 |

Antwort auf Beitrag Nr.: 33.734.337 von DR.ZEISSLER am 26.03.08 20:59:20Sorry, da muss ich widersprechen...ich bin seit ca. 10 Jahren an der Börse aktiv...natürlich hab ich seitdem auch viel Geld verloren...man schaue sich nur mal an wo Aktien wie Infineon oder Epcos heute stehen...das waren mal super "Substanzwerte"...oder sogar die Deutsche Telekom...dennoch hab ich zwischendurch auch immer wieder gut verdient, weil ich mir im Laufe der Jahre angeeignet habe einige gewisse Regeln zu befolgen...z.B. "The trend is your friend"...die Patti ging seit dem IPO nur bergab, ist auch zu verstehen, wenn man sieht wer die Konsortialbanken waren...da wollten alle erstmal richtig Kasse machen und er Kleinanleger der bei 25 Euro einen "soliden Immobilienwert" gekauft hat, sieht in die Röhre...aber auch da muss man den Mut und die Größe haben bei spätestens 50 % Verlust die Reissleine zu ziehen und bei 12,50 Euro auszusteigen...dann hätte man immer noch die Bodenbildung abwarten können und bei 3 Euro die vierfache Menge an Aktien kaufen können, ist ein schöner Hebel...

Ich bin das erste Mal bei 5,50 Euro rein und dachte der Boden sei erreicht...dann bin ich bei 4,79 nochmal mit der gleich Anzahl rein und hab verbilligt...bei 2,90 hatte ich nochmal die 3fache Menge drin, wurde aber leider nicht bedient...weil bei 2,95 Schluss war...denke, jetzt ist der Boden mit Sicherheit (erstmal) erreicht...entweder geht das Ding am 2. April durch die Decke oder man verkauft, nach dem Motto "Sell on good news"...ich würde also momentan def. erstmal die Zahlen am 2. April abwarten...danach wird die Aktie mit Sicherheit weiter ausbrechen...entweder nach oben, oder es geht halt ab nach unten...aber sicher wird mir hier jeder Recht geben, dass das Risiko bei 3 Euro zu kaufen, ein anderes war als bei 25 Euro, oder?!? In diesem Sinne...warten wir die Zahlen ab...und ich denke, die Schwaben können schon ein wenig mit Geld umgehen...auch wenn sie sonst eher konservativ bilanzieren und prognostizieren...wie heisst es so schön..."schaffe, schaffe Häuslebauer..."

Also, warten wir mal ab...

Ich bin das erste Mal bei 5,50 Euro rein und dachte der Boden sei erreicht...dann bin ich bei 4,79 nochmal mit der gleich Anzahl rein und hab verbilligt...bei 2,90 hatte ich nochmal die 3fache Menge drin, wurde aber leider nicht bedient...weil bei 2,95 Schluss war...denke, jetzt ist der Boden mit Sicherheit (erstmal) erreicht...entweder geht das Ding am 2. April durch die Decke oder man verkauft, nach dem Motto "Sell on good news"...ich würde also momentan def. erstmal die Zahlen am 2. April abwarten...danach wird die Aktie mit Sicherheit weiter ausbrechen...entweder nach oben, oder es geht halt ab nach unten...aber sicher wird mir hier jeder Recht geben, dass das Risiko bei 3 Euro zu kaufen, ein anderes war als bei 25 Euro, oder?!? In diesem Sinne...warten wir die Zahlen ab...und ich denke, die Schwaben können schon ein wenig mit Geld umgehen...auch wenn sie sonst eher konservativ bilanzieren und prognostizieren...wie heisst es so schön..."schaffe, schaffe Häuslebauer..."

Also, warten wir mal ab...

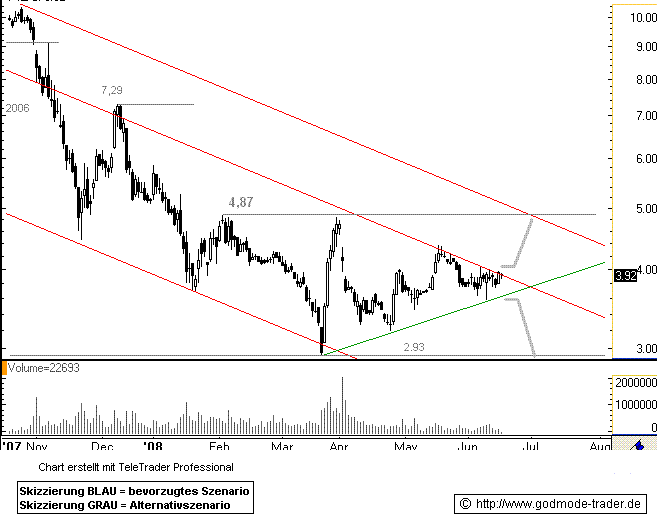

Antwort auf Beitrag Nr.: 33.735.429 von Stock_Stevie am 27.03.08 00:01:27Ich halte die letzten beiden Tage für eine technisch bedingte Reaktion am unteren Rand eines bestens intakten Abwärtstrend

und verweise auf die "Erholungsphasen" wie Ende Nov - Anfang Dez 2007 und Ende Jan bis Anfang Feb, jeweils nach besonders dynamischen Kursniedergängen (siehe Chart).

wie Ende Nov - Anfang Dez 2007 und Ende Jan bis Anfang Feb, jeweils nach besonders dynamischen Kursniedergängen (siehe Chart).

Etagenwohnungen an Bestandsmieter zu verscherbeln ist bei dieser Klientel nicht leicht. Die zu hoch eingekauften Objekte sind mit geknebelten "Finanzierungshilfen" nicht zu kompensieren. Wir schreiben 2008 und die wenigsten Mieter wollen in diesen unsicheren Zeiten (Arbeitsplätze) ihre Räumlichkeiten zu uninteressanten Konditionen kaufen. Da wird es wenig helfen die Patizia-Kunden mit "mietähnlichen Belastungen" und schlussendlich kaufmännisch uninteressanten Gesamtbelastungen ködern zu wollen.

Das ging 2006-7 nicht auf (siehe Geschäftsberichte und Aktienkurse) und es wird erst recht nicht 2008 funktionieren.

Habe die Ehre

Juppes

p.s.

Nur mal wieder meine ganz pewrsönliche Sichtweise der Dinge

.... was auch sonst.

Happy Short (um ehrlich zu sein).

und verweise auf die "Erholungsphasen"

wie Ende Nov - Anfang Dez 2007 und Ende Jan bis Anfang Feb, jeweils nach besonders dynamischen Kursniedergängen (siehe Chart).

wie Ende Nov - Anfang Dez 2007 und Ende Jan bis Anfang Feb, jeweils nach besonders dynamischen Kursniedergängen (siehe Chart).Etagenwohnungen an Bestandsmieter zu verscherbeln ist bei dieser Klientel nicht leicht. Die zu hoch eingekauften Objekte sind mit geknebelten "Finanzierungshilfen" nicht zu kompensieren. Wir schreiben 2008 und die wenigsten Mieter wollen in diesen unsicheren Zeiten (Arbeitsplätze) ihre Räumlichkeiten zu uninteressanten Konditionen kaufen. Da wird es wenig helfen die Patizia-Kunden mit "mietähnlichen Belastungen" und schlussendlich kaufmännisch uninteressanten Gesamtbelastungen ködern zu wollen.

Das ging 2006-7 nicht auf (siehe Geschäftsberichte und Aktienkurse) und es wird erst recht nicht 2008 funktionieren.

Habe die Ehre

Juppes

p.s.

Nur mal wieder meine ganz pewrsönliche Sichtweise der Dinge

.... was auch sonst.

Happy Short (um ehrlich zu sein).

Wieso Schwaben? Ich dachte, die sitzen in Augsburg?

Antwort auf Beitrag Nr.: 33.735.975 von Juppes13 am 27.03.08 08:12:15technische Reaktion? bei den Umsätzen?

Du weisst aber, was eine technische Reaktion ist?

Du weisst aber, was eine technische Reaktion ist?

oder ist Augsburg noch Oberschwaben? War wohl schon zu lange nicht mehr in Deutschland

Trading Spotlight

Antwort auf Beitrag Nr.: 33.736.583 von sustainable am 27.03.08 09:26:32Hi Juppes,,

deine "aus dem Bauch heraus" Argumentation ist ja schoen, aber nicht wirklich analytisch basiert. Auch die Ausrichtung auf die Vergangenheit hat an der Boerse meist nicht funktioniert. Fakten und deren Analyse sollte eher im Vordergrund stehen.

Und kannst du den folgenden Gedankengang nochmal verstaendlich und mit Fakten belegt formulieren, waere super:

"Etagenwohnungen an Bestandsmieter zu verscherbeln ist bei dieser Klientel nicht leicht." (Wieso?)

"Die zu hoch eingekauften Objekte sind mit geknebelten "Finanzierungshilfen" nicht zu kompensieren." (???)

"Wir schreiben 2008 und die wenigsten Mieter wollen in diesen unsicheren Zeiten (Arbeitsplätze) ihre Räumlichkeiten zu uninteressanten Konditionen kaufen." (Von welchem Land redest du? USA? Fakt ist: Arbeitslosigkeit in D-land ist auf historischem Rekordtief, Tendenz fallend!, Neubauten sind Mangelware, Nachfrage/Flaechenbedarf bei Privaten, insb. in Ballungszentren wie M, D, K, F, steigt stetig, Stichwort Singlehaushalte)

"Da wird es wenig helfen die Patizia-Kunden mit "mietähnlichen Belastungen" und schlussendlich kaufmännisch uninteressanten Gesamtbelastungen ködern zu wollen." (???)

Freue mich auf klarere Aussagen.

Bye, kostnix

deine "aus dem Bauch heraus" Argumentation ist ja schoen, aber nicht wirklich analytisch basiert. Auch die Ausrichtung auf die Vergangenheit hat an der Boerse meist nicht funktioniert. Fakten und deren Analyse sollte eher im Vordergrund stehen.

Und kannst du den folgenden Gedankengang nochmal verstaendlich und mit Fakten belegt formulieren, waere super:

"Etagenwohnungen an Bestandsmieter zu verscherbeln ist bei dieser Klientel nicht leicht." (Wieso?)

"Die zu hoch eingekauften Objekte sind mit geknebelten "Finanzierungshilfen" nicht zu kompensieren." (???)

"Wir schreiben 2008 und die wenigsten Mieter wollen in diesen unsicheren Zeiten (Arbeitsplätze) ihre Räumlichkeiten zu uninteressanten Konditionen kaufen." (Von welchem Land redest du? USA? Fakt ist: Arbeitslosigkeit in D-land ist auf historischem Rekordtief, Tendenz fallend!, Neubauten sind Mangelware, Nachfrage/Flaechenbedarf bei Privaten, insb. in Ballungszentren wie M, D, K, F, steigt stetig, Stichwort Singlehaushalte)

"Da wird es wenig helfen die Patizia-Kunden mit "mietähnlichen Belastungen" und schlussendlich kaufmännisch uninteressanten Gesamtbelastungen ködern zu wollen." (???)

Freue mich auf klarere Aussagen.

Bye, kostnix

Antwort auf Beitrag Nr.: 33.736.817 von sustainable am 27.03.08 09:45:13Augsburg ist die Hauptstadt des Regierungsbezirks Schwaben. Ich selber komme aus Mittelschwaben, auch das ist in Bayern.

Unsere Spätzle werden nicht geschabt, sondern gehobelt - im Gegensatz zu den Badener Schwaben. Das geht viel leichter, spart Arbeitskraft und schmeckt viel besser. Wir Bayernschwaben sind halt gschickter und schlauer.

Unsere Spätzle werden nicht geschabt, sondern gehobelt - im Gegensatz zu den Badener Schwaben. Das geht viel leichter, spart Arbeitskraft und schmeckt viel besser. Wir Bayernschwaben sind halt gschickter und schlauer.

Antwort auf Beitrag Nr.: 33.734.337 von DR.ZEISSLER am 26.03.08 20:59:20Du hast die Börse nicht verstanden. Börse ist vor allem Psychologie, Marketing und Lüge gepaart mit ein bisschen Substanz. Du kannst Anlegern die größten Klitschen andrehen, wenn du gewieft und skurpellos genug bist.

Aber Börse ist kein Glücksspiel. Glücksspiel ist sie dann, wenn man sie nicht versteht und blind drauf losinvestiert.

Aber Börse ist kein Glücksspiel. Glücksspiel ist sie dann, wenn man sie nicht versteht und blind drauf losinvestiert.

Antwort auf Beitrag Nr.: 33.735.975 von Juppes13 am 27.03.08 08:12:15Deine Ehrlichkeit ehrt dich, doch scheinbar möchtest du als "Shorty" nur ein wenig Angst verbreiten...wann willst du denn wieder rein, wenn überhaupt...hier ist die Talsohle meiner Meinung nach durchschritten...von der UBS kam vor ein paar WOchen eine EMpfehlung mit Kursziel 6,75 Euro...vielleicht haben die selber nochmal ein bisschen geshortet um sich billig einzudecken...ich sehe Patrizia als "solides" Langzeitinvestment für ca. 2-3 Jahre und bestimmt nicht als kurzfristigen Zock. Dennoch denke ich, dass auf Grund des kollosalen Kursverfalls auf Sicht von 2-3 Jahre eine Outperformance zum Dax drin sein dürfte, wenn auch noch die Dividendenrendite überdurchschnittlich ist, also kein schlechtes Investment...

Solche Aussagen wie, "Mieter wollen ihre eigene WOhnung nicht zu schlechten Konditionen kaufen..." kann ich nur bedingt zustimmen...ich kenne viele Leute die den Kauf ihrer selbst bewohnten Immobilie als einzige sinnvolle Investition sehen, erst recht, wenn der "Mietkauf" für sie günstiger ist, als es eine monatliche Miete wäre...macht doch auch Sinn, oder?!? die Rate kannst du als "Sonderbelastung" von der Steuer absetzen, was bei Miete nicht geht...ausserdem weisst du, dass das Ding nach 20 Jahren wirklich deines ist...der ganze andere Rummel um die Abgeltungssteuer 2009 und das die Banken jetzt noch schnell ihre Investmentprodukte an den Mann bzw. die Frau bringen wollen...taugt doch wohl wirklich nichts, oder?!?

Insofern ist die Patti für die nächsten 2-3 Jahre bestimmt eine nette "Lebensabschnittsgefährtin"...wenn sie dann im Unterhalt zu teuer wird, kann man sie immer noch mit guten Gewinn steuerfrei verkaufen...

Sorry, wenn ich hier ein wenig machohaft rüberkomme...aber wieso heisst die Aktie nicht Patrick oder Patrice?!?!

Solche Aussagen wie, "Mieter wollen ihre eigene WOhnung nicht zu schlechten Konditionen kaufen..." kann ich nur bedingt zustimmen...ich kenne viele Leute die den Kauf ihrer selbst bewohnten Immobilie als einzige sinnvolle Investition sehen, erst recht, wenn der "Mietkauf" für sie günstiger ist, als es eine monatliche Miete wäre...macht doch auch Sinn, oder?!? die Rate kannst du als "Sonderbelastung" von der Steuer absetzen, was bei Miete nicht geht...ausserdem weisst du, dass das Ding nach 20 Jahren wirklich deines ist...der ganze andere Rummel um die Abgeltungssteuer 2009 und das die Banken jetzt noch schnell ihre Investmentprodukte an den Mann bzw. die Frau bringen wollen...taugt doch wohl wirklich nichts, oder?!?

Insofern ist die Patti für die nächsten 2-3 Jahre bestimmt eine nette "Lebensabschnittsgefährtin"...wenn sie dann im Unterhalt zu teuer wird, kann man sie immer noch mit guten Gewinn steuerfrei verkaufen...

Sorry, wenn ich hier ein wenig machohaft rüberkomme...aber wieso heisst die Aktie nicht Patrick oder Patrice?!?!

Antwort auf Beitrag Nr.: 33.737.021 von Kostnix69 am 27.03.08 10:02:47Zufällig bin ich einer dieser Mieter.  Unsere Bude wurde von P. vor ca. 1 1/2 Jahren gekauft. Schätze sie werden uns demnächst mal ein " attraktives " Angebot unterbreiten. Ab April läuft die mit dem Vorbesitzer vereinbarte Bindefrist ab und Verkäufe an die Mieter sind möglich. Vor Monaten hatte ich anläßlich einer vorgesehenen Mieterhöhung von 15% eine Mängelliste an die Hausverwaltung gesendet. Die Antwort fehlt bis heute. Die haben sich m.E. schlichtweg vom Vorbesitzer über den Tisch ziehen lassen. Von den Mietern werden sie das nicht wieder reinholen. Die Wohnungen wären grundlegend zu renovieren was z.B. Bad und sanitäre Anlagen oder die Wasser- und Stromleitungen angeht. Dann gibt es noch die diversen Extras. Trotz mehrfacher Drohungen die Mieterhöhungen gerichtlich durchzusetzen ist da auch noch nichts passiert.Unser Anwalt hat sich einen abgelacht über die Begründungen der geplanten Erhöhungen die keiner gerichtlichen Überprüfung standhalten. Die "letzte" Frist lief vor über einem Monat ab, eine Klage kam noch nicht. Wird auch nicht mehr kommen da mir der Anwalt erklärte, dass P. die Klagefrist versäumt hätte. Statt 15 % wären bestenfalls 2,49 Euro/Monat gem.Mietspiegel durchsetzbar. Auch die anderen Mieter haben das Spiel durchschaut. Das gegen diverse Mietminderungen aufgrund von Mängeln gerechnet, wäre amüsant. Auch der arme Hausmeister klagt sein Leid. Langwierige und umständliche Begründungen für jede Kleinigkeit aber keine Entscheidungen.

Unsere Bude wurde von P. vor ca. 1 1/2 Jahren gekauft. Schätze sie werden uns demnächst mal ein " attraktives " Angebot unterbreiten. Ab April läuft die mit dem Vorbesitzer vereinbarte Bindefrist ab und Verkäufe an die Mieter sind möglich. Vor Monaten hatte ich anläßlich einer vorgesehenen Mieterhöhung von 15% eine Mängelliste an die Hausverwaltung gesendet. Die Antwort fehlt bis heute. Die haben sich m.E. schlichtweg vom Vorbesitzer über den Tisch ziehen lassen. Von den Mietern werden sie das nicht wieder reinholen. Die Wohnungen wären grundlegend zu renovieren was z.B. Bad und sanitäre Anlagen oder die Wasser- und Stromleitungen angeht. Dann gibt es noch die diversen Extras. Trotz mehrfacher Drohungen die Mieterhöhungen gerichtlich durchzusetzen ist da auch noch nichts passiert.Unser Anwalt hat sich einen abgelacht über die Begründungen der geplanten Erhöhungen die keiner gerichtlichen Überprüfung standhalten. Die "letzte" Frist lief vor über einem Monat ab, eine Klage kam noch nicht. Wird auch nicht mehr kommen da mir der Anwalt erklärte, dass P. die Klagefrist versäumt hätte. Statt 15 % wären bestenfalls 2,49 Euro/Monat gem.Mietspiegel durchsetzbar. Auch die anderen Mieter haben das Spiel durchschaut. Das gegen diverse Mietminderungen aufgrund von Mängeln gerechnet, wäre amüsant. Auch der arme Hausmeister klagt sein Leid. Langwierige und umständliche Begründungen für jede Kleinigkeit aber keine Entscheidungen.  Noch nicht mal einen Drucker bekam er nach seinen Aussagen. Ich bin mal gespannt, was für einen Preis die für die Wohnungen wollen. Das dürfte ebenfalls lustig werden, zudem das Bedürfnis die Wohnungen zu kaufen aus o.g. Gründen sehr gering ist. Tja Leute, auf euren Reibach werdet ihr wohl noch etwas warten müssen.

Noch nicht mal einen Drucker bekam er nach seinen Aussagen. Ich bin mal gespannt, was für einen Preis die für die Wohnungen wollen. Das dürfte ebenfalls lustig werden, zudem das Bedürfnis die Wohnungen zu kaufen aus o.g. Gründen sehr gering ist. Tja Leute, auf euren Reibach werdet ihr wohl noch etwas warten müssen.  So einfach wird das mit uns nicht ! Wenn das anders laufen würde, auch einen seriöseren Eindruck vermitteln würde, wer weiß ? Vielleicht hätten wir dann tatsächlich Interesse an einem guten Angebot. Aber so ? Ich frage mich eher wie lange ein Laden, der so geführt wird, überhaupt wirtschaftlich durchhält.

So einfach wird das mit uns nicht ! Wenn das anders laufen würde, auch einen seriöseren Eindruck vermitteln würde, wer weiß ? Vielleicht hätten wir dann tatsächlich Interesse an einem guten Angebot. Aber so ? Ich frage mich eher wie lange ein Laden, der so geführt wird, überhaupt wirtschaftlich durchhält.

Unsere Bude wurde von P. vor ca. 1 1/2 Jahren gekauft. Schätze sie werden uns demnächst mal ein " attraktives " Angebot unterbreiten. Ab April läuft die mit dem Vorbesitzer vereinbarte Bindefrist ab und Verkäufe an die Mieter sind möglich. Vor Monaten hatte ich anläßlich einer vorgesehenen Mieterhöhung von 15% eine Mängelliste an die Hausverwaltung gesendet. Die Antwort fehlt bis heute. Die haben sich m.E. schlichtweg vom Vorbesitzer über den Tisch ziehen lassen. Von den Mietern werden sie das nicht wieder reinholen. Die Wohnungen wären grundlegend zu renovieren was z.B. Bad und sanitäre Anlagen oder die Wasser- und Stromleitungen angeht. Dann gibt es noch die diversen Extras. Trotz mehrfacher Drohungen die Mieterhöhungen gerichtlich durchzusetzen ist da auch noch nichts passiert.Unser Anwalt hat sich einen abgelacht über die Begründungen der geplanten Erhöhungen die keiner gerichtlichen Überprüfung standhalten. Die "letzte" Frist lief vor über einem Monat ab, eine Klage kam noch nicht. Wird auch nicht mehr kommen da mir der Anwalt erklärte, dass P. die Klagefrist versäumt hätte. Statt 15 % wären bestenfalls 2,49 Euro/Monat gem.Mietspiegel durchsetzbar. Auch die anderen Mieter haben das Spiel durchschaut. Das gegen diverse Mietminderungen aufgrund von Mängeln gerechnet, wäre amüsant. Auch der arme Hausmeister klagt sein Leid. Langwierige und umständliche Begründungen für jede Kleinigkeit aber keine Entscheidungen.

Unsere Bude wurde von P. vor ca. 1 1/2 Jahren gekauft. Schätze sie werden uns demnächst mal ein " attraktives " Angebot unterbreiten. Ab April läuft die mit dem Vorbesitzer vereinbarte Bindefrist ab und Verkäufe an die Mieter sind möglich. Vor Monaten hatte ich anläßlich einer vorgesehenen Mieterhöhung von 15% eine Mängelliste an die Hausverwaltung gesendet. Die Antwort fehlt bis heute. Die haben sich m.E. schlichtweg vom Vorbesitzer über den Tisch ziehen lassen. Von den Mietern werden sie das nicht wieder reinholen. Die Wohnungen wären grundlegend zu renovieren was z.B. Bad und sanitäre Anlagen oder die Wasser- und Stromleitungen angeht. Dann gibt es noch die diversen Extras. Trotz mehrfacher Drohungen die Mieterhöhungen gerichtlich durchzusetzen ist da auch noch nichts passiert.Unser Anwalt hat sich einen abgelacht über die Begründungen der geplanten Erhöhungen die keiner gerichtlichen Überprüfung standhalten. Die "letzte" Frist lief vor über einem Monat ab, eine Klage kam noch nicht. Wird auch nicht mehr kommen da mir der Anwalt erklärte, dass P. die Klagefrist versäumt hätte. Statt 15 % wären bestenfalls 2,49 Euro/Monat gem.Mietspiegel durchsetzbar. Auch die anderen Mieter haben das Spiel durchschaut. Das gegen diverse Mietminderungen aufgrund von Mängeln gerechnet, wäre amüsant. Auch der arme Hausmeister klagt sein Leid. Langwierige und umständliche Begründungen für jede Kleinigkeit aber keine Entscheidungen.  Noch nicht mal einen Drucker bekam er nach seinen Aussagen. Ich bin mal gespannt, was für einen Preis die für die Wohnungen wollen. Das dürfte ebenfalls lustig werden, zudem das Bedürfnis die Wohnungen zu kaufen aus o.g. Gründen sehr gering ist. Tja Leute, auf euren Reibach werdet ihr wohl noch etwas warten müssen.

Noch nicht mal einen Drucker bekam er nach seinen Aussagen. Ich bin mal gespannt, was für einen Preis die für die Wohnungen wollen. Das dürfte ebenfalls lustig werden, zudem das Bedürfnis die Wohnungen zu kaufen aus o.g. Gründen sehr gering ist. Tja Leute, auf euren Reibach werdet ihr wohl noch etwas warten müssen.  So einfach wird das mit uns nicht ! Wenn das anders laufen würde, auch einen seriöseren Eindruck vermitteln würde, wer weiß ? Vielleicht hätten wir dann tatsächlich Interesse an einem guten Angebot. Aber so ? Ich frage mich eher wie lange ein Laden, der so geführt wird, überhaupt wirtschaftlich durchhält.

So einfach wird das mit uns nicht ! Wenn das anders laufen würde, auch einen seriöseren Eindruck vermitteln würde, wer weiß ? Vielleicht hätten wir dann tatsächlich Interesse an einem guten Angebot. Aber so ? Ich frage mich eher wie lange ein Laden, der so geführt wird, überhaupt wirtschaftlich durchhält.

Antwort auf Beitrag Nr.: 33.739.312 von Kurpfaelzer am 27.03.08 13:32:51Vielleicht hättest du nicht so viele GPC Biotechaktien kaufen und stattdessen lieber der Patti ein bisschen auf die Sprünge helfen sollen...letztendlich zählt hier am Ende nur der Kurs...ich bin mir sicher, wenn wieder ein paar "große Institutionelle" drin sind, dann wird dem Management ein bisschen in den Hintern getreten und das ganze läuft auf einmal wieder wie am Schnürrchen...bleibt auf jeden Fall spannend...sicherlich ein Manko im generellen, wenn wenig Streubesitz und auch die Mehrheit immer noch in Hand der Unternehmensführung...die scheint sich nämlich nicht wirklich um den Kurs zu kümmern...wieso auch...daher muss man wohl warten, bis vielleicht ein Hedgefonds einsteigt und dem Management schön Feuer unter dem Po macht...

Antwort auf Beitrag Nr.: 33.740.109 von Stock_Stevie am 27.03.08 14:38:20Du hast gute Chancen nun eine ähnliche Erfahrung bei deiner " Patti " zu machen wie ich damals bei GPC . Ich geb dir nur den Rat : Pass auf, der Laden überzeugt nicht!

Ich geb dir nur den Rat : Pass auf, der Laden überzeugt nicht!

Antwort auf Beitrag Nr.: 33.740.588 von Kurpfaelzer am 27.03.08 15:16:40Nebenbei, der Chart von " Patti " hat direkt eine gewisse Ähnlichkeit mit dem von GPC.

Antwort auf Beitrag Nr.: 33.740.644 von Kurpfaelzer am 27.03.08 15:21:27Zugegeben der von GPC war letzten Sommer etwas steiler, aber sonst... Beide könnten Kandidaten für eine Bruchlandung sein, auch das scheinen sie gemeinsam zu haben.

Beide könnten Kandidaten für eine Bruchlandung sein, auch das scheinen sie gemeinsam zu haben.

Antwort auf Beitrag Nr.: 33.740.773 von Kurpfaelzer am 27.03.08 15:30:55Na, ich denke nicht, dass man die beiden Schätzchen vergleichen kann...immerhin ist die GPC vorher steil angestiegen und hing vom Urteil der Amis ab, bzw. von der Empfehlung der FDA.

Unsere Patti ist zu einem horrenden Preis als IPO an die Börse gebracht worden und es haben erstmal alle richtig Kasse gemacht, auf Kosten der Kleinanleger...nun kann es langsam wieder bergauf gehen, bei einer fairen Bewertung...denke, wenn die Patti in 2-3 Jahren wieder 20 Euro wert ist, dann haben sich die Käufe um die 4Euro gelohnt...sollte nach den Zahlen am 2. April der Sellout beginnen, bin ich halt endgültig draussen...denke, das Risiko ist überschaubar...aber danke trotzdem für die Warnung...

Unsere Patti ist zu einem horrenden Preis als IPO an die Börse gebracht worden und es haben erstmal alle richtig Kasse gemacht, auf Kosten der Kleinanleger...nun kann es langsam wieder bergauf gehen, bei einer fairen Bewertung...denke, wenn die Patti in 2-3 Jahren wieder 20 Euro wert ist, dann haben sich die Käufe um die 4Euro gelohnt...sollte nach den Zahlen am 2. April der Sellout beginnen, bin ich halt endgültig draussen...denke, das Risiko ist überschaubar...aber danke trotzdem für die Warnung...

Antwort auf Beitrag Nr.: 33.741.966 von Stock_Stevie am 27.03.08 17:05:55ich glaube nicht, daß weiterer sell-out ansteht, also sanften Anstieg über die Monate abwarten

cf

, also sanften Anstieg über die Monate abwartencf

Ihr vergleicht GPC mit Patrizia? Unglaublich !!

Wenn, wie schon vorgestern gepostet, bis zum 02.04. die 5 € erreicht sind, dann haben Insider längst schon investiert und blasen zum Kauf.

Dann geht erstmal die Post ab. Zwischendurch ein Kursdämpfer wg. den Zittrigen und up geht`s. Meine Meinung!

So long

Antwort auf Beitrag Nr.: 33.742.089 von Thorsten67 am 27.03.08 17:14:58Wer weiß ? Die Vorstände sind möglicherweise ebensolche Blender.

Auf den 2.4. würde ich da noch nicht soviel geben. Ich denke einfach mal an meine eigene Situation: Denke die werden im April -vielleicht am 2.4.- den Verkauf unserer Wohnungen bekanntgeben. Alle werden jubeln: Der Kurs zieht an ! Das Problem ist nur, von den Mietern wird wohl kaum jemand zu den Preisen kaufen die sich P. vorstellt. Gehen sie kräftig mit den Preisen runter, haben sie bestenfalls Geld gewechselt, wahrscheinlich draufgelegt.

Oder: Mieterhöhungen die man ankündigt kann man zwar als Forderung buchen. Setzt man sie vor Gericht nicht durch -was der Fall sein wird-kann man die Forderung ( nach dem Bilanzstichtag ) einfach wieder ausbuchen.

Ich weiß solche persönlichen Erlebniswelten hinken und man kann sie nur bedingt übertragen. Aber ist da nicht ein Körnchen Wahrheit drin über das es sich lohnt nachzudenken ? Wenn ich euere Diskussionen verfolge und was so über den Laden in der Presse steht, würde ich diesen Zockerwert nicht anfassen. Bei GPC damals war die Welt noch bis 20.7.08 Nachmittags in ordnung und jeder hoffnungsfroh. Das kam alles dann überraschend - denke auch für die meisten Vorstände.

Der Laden hier erinnert mich eher an die Titanic die auf den Eisberg zusteuert den einige bereits sehen aber nicht mehr ausweichen können. Wenn am 2.4. wieder tolle Pläne bekanntgegeben werden und der Kurs anziehen sollte, solltet ihr vielleicht schnell verkaufen.

Auf den 2.4. würde ich da noch nicht soviel geben. Ich denke einfach mal an meine eigene Situation: Denke die werden im April -vielleicht am 2.4.- den Verkauf unserer Wohnungen bekanntgeben. Alle werden jubeln: Der Kurs zieht an ! Das Problem ist nur, von den Mietern wird wohl kaum jemand zu den Preisen kaufen die sich P. vorstellt. Gehen sie kräftig mit den Preisen runter, haben sie bestenfalls Geld gewechselt, wahrscheinlich draufgelegt.

Oder: Mieterhöhungen die man ankündigt kann man zwar als Forderung buchen. Setzt man sie vor Gericht nicht durch -was der Fall sein wird-kann man die Forderung ( nach dem Bilanzstichtag ) einfach wieder ausbuchen.

Ich weiß solche persönlichen Erlebniswelten hinken und man kann sie nur bedingt übertragen. Aber ist da nicht ein Körnchen Wahrheit drin über das es sich lohnt nachzudenken ? Wenn ich euere Diskussionen verfolge und was so über den Laden in der Presse steht, würde ich diesen Zockerwert nicht anfassen. Bei GPC damals war die Welt noch bis 20.7.08 Nachmittags in ordnung und jeder hoffnungsfroh. Das kam alles dann überraschend - denke auch für die meisten Vorstände.

Der Laden hier erinnert mich eher an die Titanic die auf den Eisberg zusteuert den einige bereits sehen aber nicht mehr ausweichen können.

Wenn am 2.4. wieder tolle Pläne bekanntgegeben werden und der Kurs anziehen sollte, solltet ihr vielleicht schnell verkaufen.

Antwort auf Beitrag Nr.: 33.742.780 von Kurpfaelzer am 27.03.08 18:10:19Stimme Dir größtenteils zu.

Wenn ein Unternehmen sein Unternehmensziel (1400 Wohnungen zu verkaufen) um 50% verfehlt dann kann man bei Patrizia sicherlich nicht von einem langfristigen Investement reden, sondern von einer sehr gefährlichen Aktie. Dazu kommt noch dass Vorstand Egger bis in den September hinein noch seine Unternehmensziele immer und immer wieder bestätigte. Wie kann man einem solchen Mann noch vertrauen. Heute hat die "Deutsche Wohnen" angekündigt sich von der Wohnungsprivatisierung (das Hauptgeschäft von Patrizia) sich zu verabschieden. Ich zitiere: "Das ist kein Geschäftsmodell der Zukunft".

Auf der anderen Seite ist aber sehr interessant, dass heute die UBS ihr Kursziel von 6,75 € wieder bestätigt hat mit der Begründung dass "Anleger auf weitere Informationen zur Finanzierungsstruktur und dem angepeilten Gewinn für 2008 von 65 Mio. € konzentrieren sollen".

Ich kann mir auf jedenfall keinen Reim auf alles machen. Eines weiß ich aber garantiert: Vorstand Egger glaube ich nicht ein einziges Wort mehr. Das fängt bei der Kapitalerhöhung an und höhrt bei seinem total verfehltem Unternhemensziel für 2007 auf. Deshalb hat JP Morgen, immerhin beteiligt am Börsengang und der Kapitalerhöhung, vor einem Jahr Patrizia aufs schärftse öffentlich kritisiert. Das hat mir damals sehr zu Denken gegeben und heute weiß ich warum das JP Morgan getan hat.

Für mich hat das Unternehmen schlicht und einfach das Geschäft mit der Wohnungsprivatisierung total überschätzt und dazu kam noch die Streichung der Eigenheimzulage und Patrizia hat die Wohnungen, die sie Ende 2006 gekauft hat, viel zu teuer in Zeiten des Immohyps gekauft.

Für mich ist und bleibt die Patrizia-Aktie eine reine Zockeraktie. Von einem seriösen Investment hat sie wirklich nicht allzu viel.

Wenn ein Unternehmen sein Unternehmensziel (1400 Wohnungen zu verkaufen) um 50% verfehlt dann kann man bei Patrizia sicherlich nicht von einem langfristigen Investement reden, sondern von einer sehr gefährlichen Aktie. Dazu kommt noch dass Vorstand Egger bis in den September hinein noch seine Unternehmensziele immer und immer wieder bestätigte. Wie kann man einem solchen Mann noch vertrauen. Heute hat die "Deutsche Wohnen" angekündigt sich von der Wohnungsprivatisierung (das Hauptgeschäft von Patrizia) sich zu verabschieden. Ich zitiere: "Das ist kein Geschäftsmodell der Zukunft".

Auf der anderen Seite ist aber sehr interessant, dass heute die UBS ihr Kursziel von 6,75 € wieder bestätigt hat mit der Begründung dass "Anleger auf weitere Informationen zur Finanzierungsstruktur und dem angepeilten Gewinn für 2008 von 65 Mio. € konzentrieren sollen".

Ich kann mir auf jedenfall keinen Reim auf alles machen. Eines weiß ich aber garantiert: Vorstand Egger glaube ich nicht ein einziges Wort mehr. Das fängt bei der Kapitalerhöhung an und höhrt bei seinem total verfehltem Unternhemensziel für 2007 auf. Deshalb hat JP Morgen, immerhin beteiligt am Börsengang und der Kapitalerhöhung, vor einem Jahr Patrizia aufs schärftse öffentlich kritisiert. Das hat mir damals sehr zu Denken gegeben und heute weiß ich warum das JP Morgan getan hat.

Für mich hat das Unternehmen schlicht und einfach das Geschäft mit der Wohnungsprivatisierung total überschätzt und dazu kam noch die Streichung der Eigenheimzulage und Patrizia hat die Wohnungen, die sie Ende 2006 gekauft hat, viel zu teuer in Zeiten des Immohyps gekauft.

Für mich ist und bleibt die Patrizia-Aktie eine reine Zockeraktie. Von einem seriösen Investment hat sie wirklich nicht allzu viel.

Antwort auf Beitrag Nr.: 33.743.931 von juergendoll am 27.03.08 19:52:51Wenn Banken oder die meist von Ihnen abhängigen " Analysten " bei solchen Aktien Ziele bekräftigen oder in die Welt setzen, will man meistens noch versuchen günstig auszusteigen. Später ( z.B. nach dem 2.4. ) kann man ja " neu beurteilen ".

Stock_Stevie dürfte das Spiel von GPC her kennen. Diejenigen die dann draufzahlen sind die kleinen Aktionäre. Daher Vorsicht.

Stock_Stevie dürfte das Spiel von GPC her kennen. Diejenigen die dann draufzahlen sind die kleinen Aktionäre. Daher Vorsicht.

Antwort auf Beitrag Nr.: 33.739.312 von Kurpfaelzer am 27.03.08 13:32:51Hi Kurpfaelzer,

in welcher Region, wenn ich das fragen darf, wohnst du denn? Mich interessiert das vor dem Hintergrund, wie stark das Engagement der Patti dort ist.

Thanks,

kostnix

in welcher Region, wenn ich das fragen darf, wohnst du denn? Mich interessiert das vor dem Hintergrund, wie stark das Engagement der Patti dort ist.

Thanks,

kostnix

Antwort auf Beitrag Nr.: 33.744.023 von Kurpfaelzer am 27.03.08 20:00:11Gebe Jürgen und dir Recht...JP ist natürlich sauer, weil sie als Konsortialbank einfach gesehen haben, wie ihre Aktien immer weniger Wert waren...da würde ich auch öffentlich kritisieren...das war aber bei den anderen auch nicht anders...siehe z.B. Alstria, nur, dass die nicht so tief gefallen sind...ich denke nicht, dass es in Deutschland 2006 einen Immoboom gab oder gibt...Nirgendwo in Europa ist Wohnraum so billig zu bekommen und so billig zu mieten...in anderen europäischen Großstädten ist der Mietzins teilweise 2-3 so hoch...da wollen auch ausländische Investoren gerne mal zugreifen, vorrausgesetzt der Kaufpreis stimmt...und das scheint er bei ca. 4 Euro zu tun...bei 25 Euro stimmte er sicherlich nicht...aber da wurde die Patti bestimmt vom Berater der Hausbank als "sicherer Hafen" empfohlen...kann man wieder nur mal "Pfui" sagen, wie hier dem Kleinanleger das Geld aus der Tasche gezogen wurde...aber da gibt es ja unendlich viele...ich sag nur, Borussia Dortmund, Deutsche Telekom, Infineon, Premiere...und wie sie alle heissen...eigentlich kannten sie immer nur eine Richtung...nur irgendwann muss der Boden ja mal erreicht sein...während einige dann 1000% machen, bekommen andere gerade mal ihren Einsatz wieder rein...und das über Jahre verteilt...tja...so ist Börse...in diesem Sinne...frohes Warten auf die Zahlen...

Antwort auf Beitrag Nr.: 33.745.037 von Kostnix69 am 27.03.08 21:31:52In Mannheim. Die Häuser gehörten früher der MEAG.

Antwort auf Beitrag Nr.: 33.743.931 von juergendoll am 27.03.08 19:52:51"weitere Informationen zur Finanzierungsstruktur und dem angepeilten Gewinn für 2008 von 65 Mio. € "

Da bin ich ja 'mal gespannt, was PAT nächsten Donnerstag darüber zu berichten hat und wie PAT die 12.500 Wohnungen an den Mann bringen will. Dass das nicht über Einzelverkäufe geht, haben wir im letzten Jahr gesehen. Da müssen die schon andere Geschütze auffahren.

Wenn Kostnix69 immer wieder auf die Werte der Assets anspielt, kann ich nur sagen, dass diese doch erst ihr Geld wert sind, wenn die Münze in der Kasse klingelt; alles andere sind Taschenspielertricks. Wenn man sich die Wohnungen der MEAG so ansieht, dann sind das Objekte, die nach 30-40 Jahren nun einer grundlegenden Sanierung bedürfen. MEAG hat da in den letzen Jahren da nichts mehr gemacht und PAT wird da wohl auch nichts machen. Was bedeutet, dass die Objekte, je länger sie im Bestand bleiben, eher an Wert verlieren, da der Instandhaltungsstau wächst. Und ich glaube nicht, daß die potenziellen Käufer sich so ungeschickt anstellen wie seinerzeit PAT, die keinerlei Überblick hatte, was sie von MEAG und Gerling eigentlich gekauft hat; nämlich die Katze im Sack.

Da bin ich ja 'mal gespannt, was PAT nächsten Donnerstag darüber zu berichten hat und wie PAT die 12.500 Wohnungen an den Mann bringen will. Dass das nicht über Einzelverkäufe geht, haben wir im letzten Jahr gesehen. Da müssen die schon andere Geschütze auffahren.

Wenn Kostnix69 immer wieder auf die Werte der Assets anspielt, kann ich nur sagen, dass diese doch erst ihr Geld wert sind, wenn die Münze in der Kasse klingelt; alles andere sind Taschenspielertricks. Wenn man sich die Wohnungen der MEAG so ansieht, dann sind das Objekte, die nach 30-40 Jahren nun einer grundlegenden Sanierung bedürfen. MEAG hat da in den letzen Jahren da nichts mehr gemacht und PAT wird da wohl auch nichts machen. Was bedeutet, dass die Objekte, je länger sie im Bestand bleiben, eher an Wert verlieren, da der Instandhaltungsstau wächst. Und ich glaube nicht, daß die potenziellen Käufer sich so ungeschickt anstellen wie seinerzeit PAT, die keinerlei Überblick hatte, was sie von MEAG und Gerling eigentlich gekauft hat; nämlich die Katze im Sack.

38 Tage Linie ging durch wie Butter.

100 Tage Linie bei 5 € erreicht. Bei Durchbruch, nächste Hürde 8 €. Hier erste Gewinne sichern. Neu einsteigen und ..... Nur meine Meinung!

So long

Antwort auf Beitrag Nr.: 33.748.431 von Thorsten67 am 28.03.08 11:32:28stimmt, allen Unkenrufen zum trotz, 8€ ist ein realistisches Ziel.

Antwort auf Beitrag Nr.: 33.746.838 von Kurpfaelzer am 28.03.08 09:14:09OK, danke für die Info. Hatte fast vermutet, dass es die Assets aus Klautern, Mannheim oder Hannover sein könnten. Hier muss ich zugeben, dass ich nicht ganz nachvollziehen kann, warum Patti in diesen zweitklassigen Gebieten investiert hat, ich würde da ganz klar bei den Boomregionen erster Klasse bleiben wie M, D, HH, F.

Insgesamt sind die Patti Assets in den schwachen Lagen aber eher marginal, zum Glück.

kostnix69

Insgesamt sind die Patti Assets in den schwachen Lagen aber eher marginal, zum Glück.

kostnix69

Ich steige jetzt aus und warte die Zahlen ab.

Ich traue dem Braten nicht

Ich traue dem Braten nicht

Antwort auf Beitrag Nr.: 33.765.191 von sustainable am 31.03.08 12:52:44das ist kein Braten, das sind Immobilien - und zwar in ordentlichen Lagen - nicht allerfeinste aber gut.

jetzt auszusteigen wäre nicht nachvollziehbar - meine Meinung.

cf

jetzt auszusteigen wäre nicht nachvollziehbar - meine Meinung.

cf

Antwort auf Beitrag Nr.: 33.767.554 von cienfuego am 31.03.08 16:18:30Autor: Eurams exklusiv

Patrizia: Kurssprung durch Shortseller?

Der massive Kurssprung des Immobilienunternehmens Patrizia geht vermutlich auf Spekulationen zurück. "Wir vermuten, dass jemand short in der Aktie war und sich nun eindecken musste", sagte ein Firmensprecher gegenüber Euro am Sonntag online. Ihm sei keine fundamentale Nachricht bekannt, die Grund für den Kurssprung sein könnte.

Die Patrizia-Aktie war in der vergangenen Woche bei hohen Umsätzen von drei auf 4,50 Euro gesprungen. Mit einem Kurszuwachs von über 50 Prozent gehörte das Papier, das im Jahr 2007 massiv an Wert verloren hatte, damit zum Wochengewinner im Kleinwertesegment SDAX.

Da war wohl short doch nicht die richtige Strategie ...

Patrizia: Kurssprung durch Shortseller?

Der massive Kurssprung des Immobilienunternehmens Patrizia geht vermutlich auf Spekulationen zurück. "Wir vermuten, dass jemand short in der Aktie war und sich nun eindecken musste", sagte ein Firmensprecher gegenüber Euro am Sonntag online. Ihm sei keine fundamentale Nachricht bekannt, die Grund für den Kurssprung sein könnte.

Die Patrizia-Aktie war in der vergangenen Woche bei hohen Umsätzen von drei auf 4,50 Euro gesprungen. Mit einem Kurszuwachs von über 50 Prozent gehörte das Papier, das im Jahr 2007 massiv an Wert verloren hatte, damit zum Wochengewinner im Kleinwertesegment SDAX.

Da war wohl short doch nicht die richtige Strategie ...

Mittwoch, 2. April 2008 --

Ad hoc: PATRIZIA Immobilien AG - DGAP-Adhoc: PATRIZIA Immobilien AG erfüllt mit einem Konzernjahresüberschuss von 48 Mio. Euro ihre Prognose

PATRIZIA Immobilien AG / Jahresergebnis

02.04.2008

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Ad-hoc-Meldung nach § 15 WpHG -

PATRIZIA Immobilien AG erfüllt mit einem Konzernjahresüberschuss von 48

Mio. Euro ihre Prognose

- Ausbau des Immobilienvermögens von 228 Mio. Euro auf 1.525 Mio. Euro

- Werterhöhung der Immobilienbestände beeinflusst Ergebnis positiv

- Prognose für 2008 angepasst

Augsburg, 2. April 2008. Die PATRIZIA Immobilien AG (ISIN DE000PAT1AG3) hat

im Geschäftsjahr 2007 den prognostizierten Konzernjahresüberschuss von 48,0

Mio. Euro erreicht und damit im Vergleich zum Vorjahr (2006: 32,4 Mio.

Euro) eine Steigerung um 48,3 % erzielt.

Der Umsatz ging aufgrund geringerer Abverkaufszahlen in der

Wohnungsprivatisierung und nicht realisierten Blockverkäufen um rund 18,7 %

von 237,6 Mio. Euro auf 193,3 Mio. Euro zurück. Davon resultieren 64,5 Mio.

Euro bzw. 33,4 % aus der Privatisierung von 487 Einheiten (Vorjahr: 152,2

Mio. Euro). Demgegenüber sind die Mieteinnahmen durch die starke Ausweitung

des Immobilienbestands im Vergleich zum Vorjahr um rund 386 % auf 62,5 Mio.

Euro gestiegen und machen somit 32 % der Umsatzerlöse im Konzern aus.

Die Ergebnisse aus dem Abverkauf von Wohneinheiten liegen somit unter

unseren Erwartungen. Unter Betrachtung des schwierigen Marktumfelds waren

hingegen die Immobilienankäufe mit insgesamt 2.166 notarisierten Einheiten

sehr erfreulich.

Die Ertragskennzahlen haben sich im Vergleich zum Vorjahr erhöht, da hier

die 2007 vorgenommenen Wertzuschreibungen auf Teile des Portfolios in Höhe

von 69,5 Mio. Euro zum Tragen kommen: Das EBIT kletterte um 116,6 % auf

111,0 Mio. Euro (Vorjahr: 51,3 Mio. Euro), das EBT um 33,8 % auf 63,2 Mio.

Euro (Vorjahr: 47,2 Mio. Euro). Unter Berücksichtigung der Ertragsteuern

ergibt sich ein Konzernjahresüberschuss von 48,0 Mio. Euro.

Zur Stärkung des Eigenkapitals der Gesellschaft in dem momentan schwer

einschätzbaren Marktumfeld sowie im Hinblick auf die Ergebnisherkunft 2007

werden Vorstand und Aufsichtsrat der PATRIZIA Immobilien AG der

Hauptversammlung 2008 vorschlagen, den Bilanzgewinn 2007 vollständig auf

neue Rechnung vorzutragen.

Die Bilanzsumme der PATRIZIA Immobilien AG hat sich im Geschäftsjahr auf

1.643,2 Mio. Euro mehr als vervierfacht. Die Vorräte stiegen von 228,4 Mio.

Euro auf 793,4 Mio. Euro, die als Finanzinvestition gehaltenen Immobilien

betrugen 711,6 Mio. Euro (Vorjahr: 0 Euro). Insgesamt verfügte die PATRIZIA

zum Bilanzstichtag über Immobilien mit einem Buchwert von 1.525,2 Mio. Euro

(Vorjahr: 228,4 Mio. Euro).

Von den Bankverbindlichkeiten zum 31. Dezember 2007 in Höhe von 1.262,0

Mio. Euro haben 606,4 Mio. Euro bzw. 48,1 % eine Laufzeit von über einem

Jahr. Für rund 82 % der bestehenden Bankverbindlichkeiten wurden

Zinssicherungsgeschäfte abgeschlossen.

Bedingt durch die deutlich stärkeren Auswirkungen der anhaltenden

US-Hypothekenkrise auf die deutsche Immobilienwirtschaft gehen wir bei

einem gleichbleibenden Marktumfeld für das Geschäftsjahr 2008 von einem

Konzernergebnis vor Ertragsteuern zwischen 25-30 Mio. Euro aus. Diese

Prognose umfasst rein das Ergebnis aus Mieteinnahmen, dem Abverkauf von

Immobilienbeständen sowie Dienstleistungsgebühren aus dem Servicesegment;

unberücksichtigt bleiben eventuelle Effekte aus der Neubewertung der

Immobilienportfolien oder aus Zinssicherungsgeschäften.

Im Geschäftsjahr 2007 haben wir neben der Wohnungsprivatisierung auch die

anderen renditestarken Geschäftsbereiche - Revitalisierung,

Projektentwicklung und Investment Management - weiter ausbauen können.

Unser Ziel im Segment Services ist es, durch den weiteren Ausbau

kontinuierliche Erträge für die PATRIZIA zu generieren. Dafür haben wir im

Geschäftsjahr 2007 den Grundstein gelegt. Durch die Auflage zweier offener

Immobilienfonds für institutionelle Investoren sowie die Gründung unseres

Co-Investments mit zwei internationalen Pensionsfonds bieten wir

maßgeschneiderte Lösungen für Investoren an. Aufgrund unseres hochwertigen

Immobilienbestands an attraktiven Standorten in Deutschland, unseres tiefen

Immobilienverständnisses und Track Records sowie unseres erfahrenen

Investment und Asset Managements sehen wir uns über das laufende

Geschäftsjahr hinaus gut aufgestellt.

Der vollständige Geschäftsbericht über das Geschäftsjahr 2007 kann unter

www.investor.patrizia.ag eingesehen werden.

Der Vorstand

Augsburg, 2. April 2008

PATRIZIA Immobilien AG

PATRIZIA Bürohaus

Fuggerstraße 26

D - 86150 Augsburg

Ad hoc: PATRIZIA Immobilien AG - DGAP-Adhoc: PATRIZIA Immobilien AG erfüllt mit einem Konzernjahresüberschuss von 48 Mio. Euro ihre Prognose

PATRIZIA Immobilien AG / Jahresergebnis

02.04.2008

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Ad-hoc-Meldung nach § 15 WpHG -

PATRIZIA Immobilien AG erfüllt mit einem Konzernjahresüberschuss von 48

Mio. Euro ihre Prognose

- Ausbau des Immobilienvermögens von 228 Mio. Euro auf 1.525 Mio. Euro

- Werterhöhung der Immobilienbestände beeinflusst Ergebnis positiv

- Prognose für 2008 angepasst

Augsburg, 2. April 2008. Die PATRIZIA Immobilien AG (ISIN DE000PAT1AG3) hat

im Geschäftsjahr 2007 den prognostizierten Konzernjahresüberschuss von 48,0

Mio. Euro erreicht und damit im Vergleich zum Vorjahr (2006: 32,4 Mio.

Euro) eine Steigerung um 48,3 % erzielt.

Der Umsatz ging aufgrund geringerer Abverkaufszahlen in der

Wohnungsprivatisierung und nicht realisierten Blockverkäufen um rund 18,7 %

von 237,6 Mio. Euro auf 193,3 Mio. Euro zurück. Davon resultieren 64,5 Mio.

Euro bzw. 33,4 % aus der Privatisierung von 487 Einheiten (Vorjahr: 152,2

Mio. Euro). Demgegenüber sind die Mieteinnahmen durch die starke Ausweitung

des Immobilienbestands im Vergleich zum Vorjahr um rund 386 % auf 62,5 Mio.

Euro gestiegen und machen somit 32 % der Umsatzerlöse im Konzern aus.

Die Ergebnisse aus dem Abverkauf von Wohneinheiten liegen somit unter

unseren Erwartungen. Unter Betrachtung des schwierigen Marktumfelds waren

hingegen die Immobilienankäufe mit insgesamt 2.166 notarisierten Einheiten

sehr erfreulich.

Die Ertragskennzahlen haben sich im Vergleich zum Vorjahr erhöht, da hier

die 2007 vorgenommenen Wertzuschreibungen auf Teile des Portfolios in Höhe

von 69,5 Mio. Euro zum Tragen kommen: Das EBIT kletterte um 116,6 % auf

111,0 Mio. Euro (Vorjahr: 51,3 Mio. Euro), das EBT um 33,8 % auf 63,2 Mio.

Euro (Vorjahr: 47,2 Mio. Euro). Unter Berücksichtigung der Ertragsteuern

ergibt sich ein Konzernjahresüberschuss von 48,0 Mio. Euro.

Zur Stärkung des Eigenkapitals der Gesellschaft in dem momentan schwer

einschätzbaren Marktumfeld sowie im Hinblick auf die Ergebnisherkunft 2007

werden Vorstand und Aufsichtsrat der PATRIZIA Immobilien AG der

Hauptversammlung 2008 vorschlagen, den Bilanzgewinn 2007 vollständig auf

neue Rechnung vorzutragen.

Die Bilanzsumme der PATRIZIA Immobilien AG hat sich im Geschäftsjahr auf

1.643,2 Mio. Euro mehr als vervierfacht. Die Vorräte stiegen von 228,4 Mio.

Euro auf 793,4 Mio. Euro, die als Finanzinvestition gehaltenen Immobilien

betrugen 711,6 Mio. Euro (Vorjahr: 0 Euro). Insgesamt verfügte die PATRIZIA

zum Bilanzstichtag über Immobilien mit einem Buchwert von 1.525,2 Mio. Euro

(Vorjahr: 228,4 Mio. Euro).

Von den Bankverbindlichkeiten zum 31. Dezember 2007 in Höhe von 1.262,0

Mio. Euro haben 606,4 Mio. Euro bzw. 48,1 % eine Laufzeit von über einem

Jahr. Für rund 82 % der bestehenden Bankverbindlichkeiten wurden

Zinssicherungsgeschäfte abgeschlossen.

Bedingt durch die deutlich stärkeren Auswirkungen der anhaltenden

US-Hypothekenkrise auf die deutsche Immobilienwirtschaft gehen wir bei

einem gleichbleibenden Marktumfeld für das Geschäftsjahr 2008 von einem

Konzernergebnis vor Ertragsteuern zwischen 25-30 Mio. Euro aus. Diese

Prognose umfasst rein das Ergebnis aus Mieteinnahmen, dem Abverkauf von

Immobilienbeständen sowie Dienstleistungsgebühren aus dem Servicesegment;

unberücksichtigt bleiben eventuelle Effekte aus der Neubewertung der

Immobilienportfolien oder aus Zinssicherungsgeschäften.

Im Geschäftsjahr 2007 haben wir neben der Wohnungsprivatisierung auch die

anderen renditestarken Geschäftsbereiche - Revitalisierung,

Projektentwicklung und Investment Management - weiter ausbauen können.

Unser Ziel im Segment Services ist es, durch den weiteren Ausbau

kontinuierliche Erträge für die PATRIZIA zu generieren. Dafür haben wir im

Geschäftsjahr 2007 den Grundstein gelegt. Durch die Auflage zweier offener

Immobilienfonds für institutionelle Investoren sowie die Gründung unseres

Co-Investments mit zwei internationalen Pensionsfonds bieten wir

maßgeschneiderte Lösungen für Investoren an. Aufgrund unseres hochwertigen

Immobilienbestands an attraktiven Standorten in Deutschland, unseres tiefen

Immobilienverständnisses und Track Records sowie unseres erfahrenen

Investment und Asset Managements sehen wir uns über das laufende

Geschäftsjahr hinaus gut aufgestellt.

Der vollständige Geschäftsbericht über das Geschäftsjahr 2007 kann unter

www.investor.patrizia.ag eingesehen werden.

Der Vorstand

Augsburg, 2. April 2008

PATRIZIA Immobilien AG

PATRIZIA Bürohaus

Fuggerstraße 26

D - 86150 Augsburg

Es wird abermals keine Dividende geben!

"Zur Stärkung des Eigenkapitals der Gesellschaft in dem momentan schwer einschätzbaren Marktumfeld sowie im Hinblick auf die Ergebnisherkunft 2007 werden Vorstand und Aufsichtsrat der PATRIZIA Immobilien AG der Hauptversammlung 2008 vorschlagen, den Bilanzgewinn 2007 vollständig auf neue Rechnung vorzutragen."

"Zur Stärkung des Eigenkapitals der Gesellschaft in dem momentan schwer einschätzbaren Marktumfeld sowie im Hinblick auf die Ergebnisherkunft 2007 werden Vorstand und Aufsichtsrat der PATRIZIA Immobilien AG der Hauptversammlung 2008 vorschlagen, den Bilanzgewinn 2007 vollständig auf neue Rechnung vorzutragen."

Mittwoch, 2. April 2008 --

Patrizia Immobilien spürt Krise

Augsburg (BoerseGo.de) - Die Patrizia Immobilien AG hat im Geschäftsjahr 2007 wie zuvor vom Unternehmen erwartet einen Jahresüberschuss in Höhe von 48,0 Millionen Euro erzielt. Dies geht aus dem am Mittwoch veröffentlichten Geschäftsbericht des Unternehmens hervor. Der Umsatz ging wegen geringerer Verkaufszahlen von 237,6 Millionen Euro auf 193,3 Millionen Euro zurück. Im Oktober 2007 hatte das Unternehmen den erwarteten Gewinn von 45 Millionen Euro auf 48 Millionen Euro angehoben. Für 2008 hat das Unternehmen nun eine neue Gewinnprognose abgegeben. Im vergangenen Jahr wurden Wertzuschreibungen auf Teile des Portfolios in Höhe von 69,5 Millionen Euro vorgenommen, wodurch sich die Ertragskennzahlen erhöhten. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte um 116,6 % auf 111,0 Millionen Euro (Vorjahr: 51,3 Millionen Euro), das Vorsteuerergebnis (EBT) um 33,8 % auf 63,2 Millionen Euro (Vorjahr: 47,2 Millionen Euro). Insgesamt verfügte die Patrizia zum Bilanzstichtag über Immobilien mit einem Buchwert von 1.525,2 Millionen Euro (Vorjahr: 228,4 Millionen Euro). Das Unternehmen will zur Eigenkapitalstärkung "in dem momentan schwer einschätzbaren Marktumfeld" keine Dividende an die Aktionäre ausschütten. Wegen der Auswirkungen der US-Hypothekenkrise auf den deutschen Immobilienmarkt hat das Unternehmen eine neue Gewinnprognose abgegeben. Nun rechnet die Patrizia mit einem Konzernergebnis vor Ertragsteuern zwischen 25-30 Millionen Euro (ohne eventuelle Effekte aus der Neubewertung der Immobilienportfolien oder aus Zinssicherungsgeschäften). Zuvor hatte das Unternehmen für 2008 ein Nachsteuerergebnis in Höhe von 65 Millionen Euro angestrebt.- (© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Baron Oliver, Redakteur)

Patrizia Immobilien spürt Krise

Augsburg (BoerseGo.de) - Die Patrizia Immobilien AG hat im Geschäftsjahr 2007 wie zuvor vom Unternehmen erwartet einen Jahresüberschuss in Höhe von 48,0 Millionen Euro erzielt. Dies geht aus dem am Mittwoch veröffentlichten Geschäftsbericht des Unternehmens hervor. Der Umsatz ging wegen geringerer Verkaufszahlen von 237,6 Millionen Euro auf 193,3 Millionen Euro zurück. Im Oktober 2007 hatte das Unternehmen den erwarteten Gewinn von 45 Millionen Euro auf 48 Millionen Euro angehoben. Für 2008 hat das Unternehmen nun eine neue Gewinnprognose abgegeben. Im vergangenen Jahr wurden Wertzuschreibungen auf Teile des Portfolios in Höhe von 69,5 Millionen Euro vorgenommen, wodurch sich die Ertragskennzahlen erhöhten. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte um 116,6 % auf 111,0 Millionen Euro (Vorjahr: 51,3 Millionen Euro), das Vorsteuerergebnis (EBT) um 33,8 % auf 63,2 Millionen Euro (Vorjahr: 47,2 Millionen Euro). Insgesamt verfügte die Patrizia zum Bilanzstichtag über Immobilien mit einem Buchwert von 1.525,2 Millionen Euro (Vorjahr: 228,4 Millionen Euro). Das Unternehmen will zur Eigenkapitalstärkung "in dem momentan schwer einschätzbaren Marktumfeld" keine Dividende an die Aktionäre ausschütten. Wegen der Auswirkungen der US-Hypothekenkrise auf den deutschen Immobilienmarkt hat das Unternehmen eine neue Gewinnprognose abgegeben. Nun rechnet die Patrizia mit einem Konzernergebnis vor Ertragsteuern zwischen 25-30 Millionen Euro (ohne eventuelle Effekte aus der Neubewertung der Immobilienportfolien oder aus Zinssicherungsgeschäften). Zuvor hatte das Unternehmen für 2008 ein Nachsteuerergebnis in Höhe von 65 Millionen Euro angestrebt.- (© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Baron Oliver, Redakteur)

Na, da scheint jetzt wohl vieles geklärt zu sein.

"Diese Prognose umfasst rein das Ergebnis aus Mieteinnahmen, dem Abverkauf von Immobilienbeständen sowie Dienstleistungsgebühren aus dem Servicesegment; unberücksichtigt bleiben eventuelle Effekte aus der Neubewertung der Immobilienportfolien oder aus Zinssicherungsgeschäften."

Klingt beunruhigehnd.

Ich baue erste Positionen wieder bei 3 EUR auf. Dann kommen wir auf ein 2008 KGV von 7, was aufgrund der bestehenden Unsicherheiten gerechtfertigt sein sollte.

MfG

sus

"Diese Prognose umfasst rein das Ergebnis aus Mieteinnahmen, dem Abverkauf von Immobilienbeständen sowie Dienstleistungsgebühren aus dem Servicesegment; unberücksichtigt bleiben eventuelle Effekte aus der Neubewertung der Immobilienportfolien oder aus Zinssicherungsgeschäften."

Klingt beunruhigehnd.

Ich baue erste Positionen wieder bei 3 EUR auf. Dann kommen wir auf ein 2008 KGV von 7, was aufgrund der bestehenden Unsicherheiten gerechtfertigt sein sollte.

MfG

sus

Antwort auf Beitrag Nr.: 33.785.631 von sustainable am 02.04.08 09:48:50Ist ein Paradebeispiel von Mismanagement gepaart mit Arroganz und Überheblichkeit...ca. 48% der Kredite haben eine Laufzeit von über einem Jahr?!? Soll heissen, die anderen 600 Mio. Euro werden vorher fällig...wenn also bis dahin kein Käufer gefunden wird, dann werden Kredite gekündigt und die "schönen Immos" zwangsversteigert...oder wie darf ich das verstehen?!?!

Naja...Dividendenstreichung, immer eine Ohrfeige in's Gesicht der Aktionäre...also, hier spricht im Moment nichts dafür die Aktie zu kaufen...ausser, dass wohl alle schlechten Nachrichten draussen sind...aber immer noch mit Augenwischerei gearbeitet wird..."in schwierigen Zeiten, ist die hohe Zahlt an Immobilienkäufen positiv zu werten..." Was ist daran positiv wenn man zu teuer einkauft und nachher nicht verkaufen kann?!?!

In schwierigen Zeiten, kann ich immer teuer einkaufen...

Habe selten so schöngeredete Jahreszahlen gesehen...naja...muss man mal schauen wie der Kurs im Laufe des Tages reagiert...bei der DB ist er ja auch nach Milliardenabschreibungen in die Höhe gegangen...Börse ist ja bekanntlich irrational...

Naja...Dividendenstreichung, immer eine Ohrfeige in's Gesicht der Aktionäre...also, hier spricht im Moment nichts dafür die Aktie zu kaufen...ausser, dass wohl alle schlechten Nachrichten draussen sind...aber immer noch mit Augenwischerei gearbeitet wird..."in schwierigen Zeiten, ist die hohe Zahlt an Immobilienkäufen positiv zu werten..." Was ist daran positiv wenn man zu teuer einkauft und nachher nicht verkaufen kann?!?!

In schwierigen Zeiten, kann ich immer teuer einkaufen...

Habe selten so schöngeredete Jahreszahlen gesehen...naja...muss man mal schauen wie der Kurs im Laufe des Tages reagiert...bei der DB ist er ja auch nach Milliardenabschreibungen in die Höhe gegangen...Börse ist ja bekanntlich irrational...

Antwort auf Beitrag Nr.: 33.786.481 von Stock_Stevie am 02.04.08 11:13:39Habe mir den Jahresbericht auch mal durchgesehen und teile Deine Einschätzung Stock_Stevie. Zudem wundert mich, daß in den über 130 Seiten, in denen die Essentials versteckt sind, zwar so viele schöne Bilder der Objekte auftauchen, aber von den 44 sage und schreibe nur 6 aus dem angeblichen Premium-Portfolio München, wovon 2 noch dazu Animationen (warum das?) sind. Wenn die in München doch so ein Premium-Portfolio haben, warum zeigen sie es dann nicht deutlich?

@ Kostnix69

@ Stock_Stevie

Am 20. und 23.März hatte ich meine ganz persönliche Meinung zum Unternehmen gegeben und den angelaufenen Aufzock als technisch indiziert beschrieben.

Nun ist der Drops gelutscht und die Karawane zieht weiter.

Die an mich noch offenen Rückfragen beantworte ich mal unter fundamentalen Aspekten und lasse meine Erläuterungen zu der von mir bevorzugten Chartanalyse / Markttechnik weg (letztere verstehen ohnehin nur die wenigsten Aktionäre).

Schon der Ausblick für 2007 enttäuschte, ebenso ist nun also der Ausblick für 2008 wieder alles andere als gut (ich habe wie gesagt nichts anderes erwartet).

Ansonsten :

-Immobilienverkäufe unter Erwartungen

-Noch im August hatte der Vorstand für 2008 eine Prognose mit 65 Mio Jahresüberschuss trompetet. Jetzt wird plötzlich nur noch ein Vorsteuergewinn von 25 Mio (max 30) erwartet.

- Selbst eine Dividende ist nun für die geprügelten Aktionäre gestrichen.

- Alles wird nun auf ein „schwieriges Marktumfeld und natürlich auf die Hypothekenkrise in den USA geschoben.

- -Bravo Patrizia Management.

Diese für mich kursrelevanten Eckdaten sollen keinerlei Ansprüchen dienen und sind nur meine ganz persönlichen Betrachtungsweisen. Ich tanze bevorzugt mit den Charts und weniger mit „Überzeugungen“ / Newsflow.

Habe die Ehre

Juppes

p.s.

mal sehen wann es für diese Bude wieder einmal Zeichen für „technische Reaktionen“ hat.

Bessere Stories als die Privatisierungen von Etagenwohnungen hat es zuhauf.

@ Stock_Stevie

Am 20. und 23.März hatte ich meine ganz persönliche Meinung zum Unternehmen gegeben und den angelaufenen Aufzock als technisch indiziert beschrieben.

Nun ist der Drops gelutscht und die Karawane zieht weiter.

Die an mich noch offenen Rückfragen beantworte ich mal unter fundamentalen Aspekten und lasse meine Erläuterungen zu der von mir bevorzugten Chartanalyse / Markttechnik weg (letztere verstehen ohnehin nur die wenigsten Aktionäre).

Schon der Ausblick für 2007 enttäuschte, ebenso ist nun also der Ausblick für 2008 wieder alles andere als gut (ich habe wie gesagt nichts anderes erwartet).

Ansonsten :

-Immobilienverkäufe unter Erwartungen

-Noch im August hatte der Vorstand für 2008 eine Prognose mit 65 Mio Jahresüberschuss trompetet. Jetzt wird plötzlich nur noch ein Vorsteuergewinn von 25 Mio (max 30) erwartet.

- Selbst eine Dividende ist nun für die geprügelten Aktionäre gestrichen.

- Alles wird nun auf ein „schwieriges Marktumfeld und natürlich auf die Hypothekenkrise in den USA geschoben.

- -Bravo Patrizia Management.

Diese für mich kursrelevanten Eckdaten sollen keinerlei Ansprüchen dienen und sind nur meine ganz persönlichen Betrachtungsweisen. Ich tanze bevorzugt mit den Charts und weniger mit „Überzeugungen“ / Newsflow.

Habe die Ehre

Juppes

p.s.

mal sehen wann es für diese Bude wieder einmal Zeichen für „technische Reaktionen“ hat.

Bessere Stories als die Privatisierungen von Etagenwohnungen hat es zuhauf.

Der Kurs ist den Zahlen voraus gelaufen.................also wer den Abwärtstrend seit einem jahr mitgemacht hat,dem ist ja nicht zu helfen.................LEHRGELD! Es gibt Leute, die Zahlen ihn ihr Leben lang,weil sie nicht aus ihren Fehlern lernen.......

Antwort auf Beitrag Nr.: 33.786.481 von Stock_Stevie am 02.04.08 11:13:39Vor einer Woche hast Du aber noch recht positiv zu Patrizia gestanden.

Meine Vermutung über Patrizia war richtig und ist eigentlich auch nicht allzu schwer gewesen dies so zu sehen.

Wenn Patrizia nicht schnellstens irgendwelche Wohnungen verkauft dann bekommt das Unternehmen über kurz oder lang ein Problem und ein außergewöhnlicher Umsatz wie beim Hambuerger Wasserturm mit 33 Mio. € wird es 2008 nicht geben.

Wie ich schon vor ein paar Wochen und auch letzte Woche hier geschrieben habe, wir werden die 2 vor dem Komma beim Aktienkurs sehen. Patrizia ist überhaupt nicht berechenbar und deshalb ist meines Erachtens selbst 2 € noch zu hoch. Das Paier ist nur etwas für Zocker und sonst nichts.

Meine Vermutung über Patrizia war richtig und ist eigentlich auch nicht allzu schwer gewesen dies so zu sehen.

Wenn Patrizia nicht schnellstens irgendwelche Wohnungen verkauft dann bekommt das Unternehmen über kurz oder lang ein Problem und ein außergewöhnlicher Umsatz wie beim Hambuerger Wasserturm mit 33 Mio. € wird es 2008 nicht geben.

Wie ich schon vor ein paar Wochen und auch letzte Woche hier geschrieben habe, wir werden die 2 vor dem Komma beim Aktienkurs sehen. Patrizia ist überhaupt nicht berechenbar und deshalb ist meines Erachtens selbst 2 € noch zu hoch. Das Paier ist nur etwas für Zocker und sonst nichts.

Antwort auf Beitrag Nr.: 33.785.631 von sustainable am 02.04.08 09:48:50Wie kommst Du bei 3 € auf ein 2008er KGV von 7. Ich komme auf ein EPS für 2008 (Steuerqoute von 35% wie es im Geschäftsbericht steht) von 0,31 € je Aktie. Das würde bei einem Kurs von 3 € ein 2008er KGV von 9,7 bedeuten.

Jedoch hat die Vergangenheit aufgezeigt, dass man auf die Unternehmensprognose von Patrizia nicht viel geben kann.

Jedoch hat die Vergangenheit aufgezeigt, dass man auf die Unternehmensprognose von Patrizia nicht viel geben kann.

seit ihr alle short oder was

Antwort auf Beitrag Nr.: 33.786.481 von Stock_Stevie am 02.04.08 11:13:39Ich hoffe du hast meine Warnung ernstgenommen. Da ist sehr viel heiße Luft. Mein Bauchgefühl sagt mir, die Bude steuert über früher oder später auf einen Chrash zu. Wie hier den Aktionären mit Worthülsen die schöne heile Patrizia-Welt vorgejubelt wird, ist ein Hammer. Das Bild rundet sich für ab, wenn ich das tägliche Missmanagement unmittelbar vor Ort mitverfolge. Schätze, da haben einige noch kurz vorher die Aktie hochgejubelt, um noch relativ günstig rauszukommen. Das hatte ich bei der von dir genannten GPC ähnlich erlebt.

Schätze, da haben einige noch kurz vorher die Aktie hochgejubelt, um noch relativ günstig rauszukommen. Das hatte ich bei der von dir genannten GPC ähnlich erlebt.

Schätze, da haben einige noch kurz vorher die Aktie hochgejubelt, um noch relativ günstig rauszukommen. Das hatte ich bei der von dir genannten GPC ähnlich erlebt.

Schätze, da haben einige noch kurz vorher die Aktie hochgejubelt, um noch relativ günstig rauszukommen. Das hatte ich bei der von dir genannten GPC ähnlich erlebt.

Antwort auf Beitrag Nr.: 33.787.732 von juergendoll am 02.04.08 13:08:24Richtig...ich stand auch positiv, prinzipiell...was mir immer schon ein Dorn im Auge war, ist z.B. der geringe Streubesitz und die Arroganz und Unfähigkeit des Chefs...

Ausserdem hab ich gesagt, dass bei 4 Euro das Risiko "überschaubar" ist...dass der Kurs bei 25 (IPO) nur eine Richtung kannte, ist im Nachhinein auch gut nachzuvollziehen...mal schauen wie es weiter geht...die Dividendenstreichung ist natürlich ein ganz dickes minus für die Aktie...wenn der Kurs weiter abrutscht, dann wird halt auch ganz emotionslos verkauft...kann ich jedem aber prinzipiell bei allen Aktien nur empfehlen...auch die besten Aktien können mal im Kurs nachgeben...und Verluste holt man immer schwer wieder rein...

Ausserdem hab ich gesagt, dass bei 4 Euro das Risiko "überschaubar" ist...dass der Kurs bei 25 (IPO) nur eine Richtung kannte, ist im Nachhinein auch gut nachzuvollziehen...mal schauen wie es weiter geht...die Dividendenstreichung ist natürlich ein ganz dickes minus für die Aktie...wenn der Kurs weiter abrutscht, dann wird halt auch ganz emotionslos verkauft...kann ich jedem aber prinzipiell bei allen Aktien nur empfehlen...auch die besten Aktien können mal im Kurs nachgeben...und Verluste holt man immer schwer wieder rein...

Antwort auf Beitrag Nr.: 33.788.258 von Stock_Stevie am 02.04.08 13:54:53Bei der Bewertung eines Immobilienunternehmens wäre ich in der heutigen Zeit sehr vorsichtig. Gerade Immobilien und übrigens auch die Mieten (z.B.strittige Forderungen gegenüber Mietern, können in der heutigen Zeit leicht in unrealistischer Höhe gegenüber ihrem tatsächlichen Marktwert in den Büchern bewertet sein. Da müßte man den Bericht des Wirtschaftsprüfers kennen und den sicher auch kritisch unter die Lupe nehmen. Wenn dazu noch aus heutiger Sicht überteuerte Objekte in unverantwortlich Höhe fremdfinanziert wurden, entsteht da zwnagsläufig ein finanzielles Problem. Wird später der reale Marktwert angesetzt und können Kredite nicht ausreichend bedient werden, bricht so ein Kartenhaus buchstäblich über Nacht zusammen. Verständlich, dass die Anleger bei P. zuersteinmal nun in Deckung gehen und wissen wollen wie die tatsächliche Lage des Unternehmens ist.

Antwort auf Beitrag Nr.: 33.788.586 von Kurpfaelzer am 02.04.08 14:25:37Der Cash flow sagt alles. In 2007 zu Höchstkursen Immobilien gekauft. Ergebnis nur wegen Neubewertung positiv.

Wenn es in 2008 eine Neubewerung in die andere Richtung gibt, dann gute Nacht.

Wenn es in 2008 eine Neubewerung in die andere Richtung gibt, dann gute Nacht.

Antwort auf Beitrag Nr.: 33.788.617 von antje4711 am 02.04.08 14:28:25Sehe ich genauso. Dann könnte der laden an die Wand knallen.

Interessant auch diese Einschätzung der FAZ, insbesondere der letzte Abschnitt (siehe unten)

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

Bewertungsfragen

Auf Basis der jüngsten Analystenprognosen wäre das Unternehmen mit einem Kurs-Gewinn-Verhältnis von 5,4 für das Jahr 2008 recht günstig erschienen. Allerdings basierten diese Prognosen auf einem Betriebsergebnis von rund 109 Millionen Euro und einem Überschuss von rund 40 Millionen Euro.

Tatsächlich könnte der Überschuss nun erheblich niedriger und die Bewertung entsprechend höher ausfallen, allzumal die Bewertung von Immobilien-Unternehmen immer maßgeblich durch den Wert des Immobilienbestandes bestimmt wird, der vom Unternehmen vorgenommen wird, für Privatanleger aber nicht ohne Schwierigkeiten im Detail nachvollziehbar ist.

Aufwärtsbewegung dürfte passé sein

Die neuerliche Enttäuschung bei der Jahresprognose dürfte nicht eben dazu beitragen, die jüngste Erholungsbewegung zu stärken. Ebenfalls wenig vorteilhaft dürfte sich die Streichung der Dividende auswirken, hätte die erwartetet Rendite doch zuletzt immerhin noch mehr als drei Prozent betragen.

Zwar ist der aktuelle Kurs noch ein gutes Stück vom Märztief entfernt und hat auch die kurzfristige Unterstützung bei vier Euro nicht durchbrochen. Doch ist der längerfristige Abwärtstrend stark, allzumal der RSI durch den jüngsten Kursanstieg fast in den überkauften Bereich vorgestoßen ist.

Insofern ist im günstigsten Fall fürs erste mit einer Seitwärtsbewegung zwischen vier Euro und dem Februarhoch in der Region von 4,80 Euro zu erwarten. Aber auch ein Test der Marke von vier Euro ist nicht auszuschließen. Sollte sie diesen nicht bestehen, ist auch ein Test des Allzeittiefs nicht auszuschließen.

Interessant auch diese Einschätzung der FAZ, insbesondere der letzte Abschnitt (siehe unten)

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

Bewertungsfragen

Auf Basis der jüngsten Analystenprognosen wäre das Unternehmen mit einem Kurs-Gewinn-Verhältnis von 5,4 für das Jahr 2008 recht günstig erschienen. Allerdings basierten diese Prognosen auf einem Betriebsergebnis von rund 109 Millionen Euro und einem Überschuss von rund 40 Millionen Euro.

Tatsächlich könnte der Überschuss nun erheblich niedriger und die Bewertung entsprechend höher ausfallen, allzumal die Bewertung von Immobilien-Unternehmen immer maßgeblich durch den Wert des Immobilienbestandes bestimmt wird, der vom Unternehmen vorgenommen wird, für Privatanleger aber nicht ohne Schwierigkeiten im Detail nachvollziehbar ist.

Aufwärtsbewegung dürfte passé sein

Die neuerliche Enttäuschung bei der Jahresprognose dürfte nicht eben dazu beitragen, die jüngste Erholungsbewegung zu stärken. Ebenfalls wenig vorteilhaft dürfte sich die Streichung der Dividende auswirken, hätte die erwartetet Rendite doch zuletzt immerhin noch mehr als drei Prozent betragen.

Zwar ist der aktuelle Kurs noch ein gutes Stück vom Märztief entfernt und hat auch die kurzfristige Unterstützung bei vier Euro nicht durchbrochen. Doch ist der längerfristige Abwärtstrend stark, allzumal der RSI durch den jüngsten Kursanstieg fast in den überkauften Bereich vorgestoßen ist.

Insofern ist im günstigsten Fall fürs erste mit einer Seitwärtsbewegung zwischen vier Euro und dem Februarhoch in der Region von 4,80 Euro zu erwarten. Aber auch ein Test der Marke von vier Euro ist nicht auszuschließen. Sollte sie diesen nicht bestehen, ist auch ein Test des Allzeittiefs nicht auszuschließen.

Antwort auf Beitrag Nr.: 33.787.904 von Kurpfaelzer am 02.04.08 13:21:41"".... Da ist sehr viel heiße Luft. Mein Bauchgefühl sagt mir, die Bude steuert über früher oder später auf einen Chrash zu. Wie hier den Aktionären mit Worthülsen die schöne heile Patrizia-Welt vorgejubelt wird, ist ein Hammer. Das Bild rundet sich für ab, wenn ich das tägliche Missmanagement unmittelbar vor Ort mitverfolge. Schätze, da haben einige noch kurz vorher die Aktie hochgejubelt, um noch relativ günstig rauszukommen. Das hatte ich bei der von dir genannten GPC ähnlich erlebt....""

► Heisse Luft sagt zumindest der Chart (wenn man den lesen kann).

"Missmanagement vor Ort" kann ich natürlich nicht beurteilen, kann mir das aber gut vorstellen.

Ich bleibe bei meiner Spekulation, dass die Buben allerhand Hütten zu teuer und mit wenig Gespür für den Markt zusammengekauft haben.

Überzeugt bin ich davon, dass es in dieser Zeit nicht aufgehen kann Bestandsmietern ihre Etagenwohnungen als Eigentum (überteuert) andienen zu wollen. Besonders der Markt für Eigentumswohnungen läuft schlecht und m.E. noch weniger bei Objekten die zu Mietwohnzwecken gebaut worden sind.

Die Patrizia hat diese zwischenzeitlich abgeschriebenen Hütten (zu teuer) gekauft. Das Geschäftskonzept "Mietern Eigentum andienen zu wollen" hat das Problemchen mit dieser Klientel kaum ernsthafte Kunden zu haben, die bereit sind o.g. Überteuerungen auf sich abladen zu lassen.

Mit verschiedentlich vorstellbaren "Druckmotivationen" werden Bestandsmieter (die als Kaufkunden nicht geeignet sind) verjagd, was zusätzlich zu Mietausfällen führt.

Ergo : Das falsche Konzept zur falschen Zeit mit falschen Einkaufspreisen (falsche Manager mit falschem "Weitblick" ?)

Für mich bleibt die P1Z Hütte ein Short Engagement.

Ich schreibe diese meine ganz persönliche Meinung nicht weil ich short bin,

sondern ich bin short weil solches Engagement aufgrund o.g. Einsicht diszipliniert zwangsläufig erscheint.

Habe die Ehre

Juppes

Nur die Kursgänge haben recht.

► Heisse Luft sagt zumindest der Chart (wenn man den lesen kann).

"Missmanagement vor Ort" kann ich natürlich nicht beurteilen, kann mir das aber gut vorstellen.

Ich bleibe bei meiner Spekulation, dass die Buben allerhand Hütten zu teuer und mit wenig Gespür für den Markt zusammengekauft haben.

Überzeugt bin ich davon, dass es in dieser Zeit nicht aufgehen kann Bestandsmietern ihre Etagenwohnungen als Eigentum (überteuert) andienen zu wollen. Besonders der Markt für Eigentumswohnungen läuft schlecht und m.E. noch weniger bei Objekten die zu Mietwohnzwecken gebaut worden sind.

Die Patrizia hat diese zwischenzeitlich abgeschriebenen Hütten (zu teuer) gekauft. Das Geschäftskonzept "Mietern Eigentum andienen zu wollen" hat das Problemchen mit dieser Klientel kaum ernsthafte Kunden zu haben, die bereit sind o.g. Überteuerungen auf sich abladen zu lassen.

Mit verschiedentlich vorstellbaren "Druckmotivationen" werden Bestandsmieter (die als Kaufkunden nicht geeignet sind) verjagd, was zusätzlich zu Mietausfällen führt.

Ergo : Das falsche Konzept zur falschen Zeit mit falschen Einkaufspreisen (falsche Manager mit falschem "Weitblick" ?)

Für mich bleibt die P1Z Hütte ein Short Engagement.

Ich schreibe diese meine ganz persönliche Meinung nicht weil ich short bin,

sondern ich bin short weil solches Engagement aufgrund o.g. Einsicht diszipliniert zwangsläufig erscheint.

Habe die Ehre

Juppes

Nur die Kursgänge haben recht.

Antwort auf Beitrag Nr.: 33.789.050 von Juppes13 am 02.04.08 15:04:27Mit verschiedentlich vorstellbaren "Druckmotivationen" werden Bestandsmieter (die als Kaufkunden nicht geeignet sind) verjagd, was zusätzlich zu Mietausfällen führt.

Wobei das mittlerweile -glücklicherweise- nicht mehr so einfach ist. Bei uns haben sich eine Reihe Leute bereits mit dem Mieterverein in Verbindung gesetzt bzw. über ihren Rechtsschutz Anwälte konsultiert. Prozesse würden das Ganze erheblich verzögern und das Prozessrisiko dürfte hauptsächlich bei P. liegen. Die einzige Möglichkeit besteht in fairen Preisen oder denjenigen die auch dann nicht kaufen wollen/können einen umkomplizierten Umzug zu ermöglichen. Das kostet zwar, ist aber immer noch die billigste Variante. Nebenbei sollte man als Immobilienkonzern auch die Auswirkungen auf das eigene Image beachten wenn solche Fragen in öffentlichen Gerichtsverhandlungen in Gegenwart der Presse oder medienwirksam durch Mieterinitiativen ausgetragen werden. Der Fehler bei P.ist in den letzen 2-3 Jahren gemacht worden. Nun dürfte es eher um Schadensbegrenzung gehen.

Wobei das mittlerweile -glücklicherweise- nicht mehr so einfach ist.

Bei uns haben sich eine Reihe Leute bereits mit dem Mieterverein in Verbindung gesetzt bzw. über ihren Rechtsschutz Anwälte konsultiert. Prozesse würden das Ganze erheblich verzögern und das Prozessrisiko dürfte hauptsächlich bei P. liegen. Die einzige Möglichkeit besteht in fairen Preisen oder denjenigen die auch dann nicht kaufen wollen/können einen umkomplizierten Umzug zu ermöglichen. Das kostet zwar, ist aber immer noch die billigste Variante. Nebenbei sollte man als Immobilienkonzern auch die Auswirkungen auf das eigene Image beachten wenn solche Fragen in öffentlichen Gerichtsverhandlungen in Gegenwart der Presse oder medienwirksam durch Mieterinitiativen ausgetragen werden. Der Fehler bei P.ist in den letzen 2-3 Jahren gemacht worden. Nun dürfte es eher um Schadensbegrenzung gehen.

Antwort auf Beitrag Nr.: 33.789.428 von Kurpfaelzer am 02.04.08 15:33:49Ganz andere Geschichte als meine charttechnischen Analysen / Marktanalyse.

Aber :

Du scheinst ein betroffener Mieter zu sein, dessen Mietkomplex von der Patrizia aufgekauft worden ist. Wenngleich Deine persönliche Situation nicht unbedingt zur Sichtweise von Aktionären passen möchte, so beschreibt Deine persönliche Situation als Bestandsmieter dennoch bestens den Kursniedergang dieser m.E. voll danebenliegenden Einkaufs-Verkaufskonzeptionen eines nach gestern ausgerichteten Patrizia-Managements.

Imho ist Patrizia in all ihren Unternehmensstrukturen „medienwirksam“ erst am Anfang zusätzlich negativer Präsenzen. Ich für meinen Teil habe long/short Interessen an Aktienkursen aber immer mit einem Ohr am Markt und ich versuche auch psychologische Momente in meine Entscheidungen einfließen zu lassen.

M.E. P1Z wird weiter fallen.

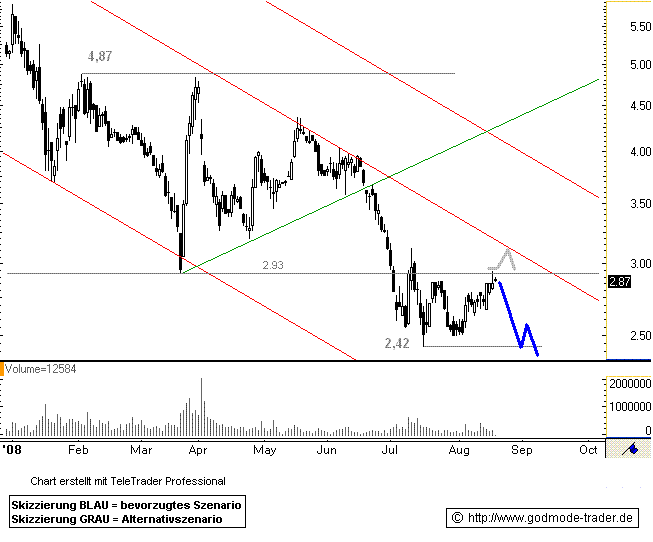

Man kann das aufgrund der Unternehmenszahlen gerissene Gap down als long Trading Posi kalkulieren und gegen den mords Deckel bei 4,82 EUR traden wollen

.... aber hier steht ein starker Focus auf 2,93 in mittelfristiger Reihenfolge

>> und dann << werden wir sehen wie weit dieser Etagenwohnungseigentumswandler noch fallen darf.

Von der viel zu überblasenen Ausgabenotierung zu den >>bisher<< im Verlauf gesehenen 2,93 EUR haben gebeutelte Aktionäre eine „Anlage“-Vernichtung von –87% (!!!) erleben dürfen.

Da ist die Kohle wech

und vom Unternehmen wird die Schuld an „schwierige Märkte“ und an die US-Immobilienkrise delegiert.

Hier kann man short sein, wenn man partizipieren möchte. Dann ist es gleichgültig wann und wer von den Oberpatrizianern ausgewechselt wird.

Licht aus bei Patrizia möchte ich (noch) nicht sagen.

Habe die Ehre

Juppes

Aber :

Du scheinst ein betroffener Mieter zu sein, dessen Mietkomplex von der Patrizia aufgekauft worden ist. Wenngleich Deine persönliche Situation nicht unbedingt zur Sichtweise von Aktionären passen möchte, so beschreibt Deine persönliche Situation als Bestandsmieter dennoch bestens den Kursniedergang dieser m.E. voll danebenliegenden Einkaufs-Verkaufskonzeptionen eines nach gestern ausgerichteten Patrizia-Managements.

Imho ist Patrizia in all ihren Unternehmensstrukturen „medienwirksam“ erst am Anfang zusätzlich negativer Präsenzen. Ich für meinen Teil habe long/short Interessen an Aktienkursen aber immer mit einem Ohr am Markt und ich versuche auch psychologische Momente in meine Entscheidungen einfließen zu lassen.

M.E. P1Z wird weiter fallen.

Man kann das aufgrund der Unternehmenszahlen gerissene Gap down als long Trading Posi kalkulieren und gegen den mords Deckel bei 4,82 EUR traden wollen

.... aber hier steht ein starker Focus auf 2,93 in mittelfristiger Reihenfolge

>> und dann << werden wir sehen wie weit dieser Etagenwohnungseigentumswandler noch fallen darf.