zooplus AG an der Frankfurter Wertpapierbörse notiert - 500 Beiträge pro Seite (Seite 3)

eröffnet am 11.05.08 15:55:38 von

neuester Beitrag 02.05.24 17:56:02 von

neuester Beitrag 02.05.24 17:56:02 von

Beiträge: 1.663

ID: 1.141.163

ID: 1.141.163

Aufrufe heute: 0

Gesamt: 90.967

Gesamt: 90.967

Aktive User: 0

ISIN: DE0005111702 · WKN: 511170 · Symbol: ZO1

248,00

EUR

0,00 %

0,00 EUR

Letzter Kurs 13.05.24 Hamburg

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,15 | +160,18 | |

| 2,2800 | +39,88 | |

| 13,290 | +29,66 | |

| 5,9300 | +20,77 | |

| 2,8600 | +18,18 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0600 | -11,67 | |

| 0,60 | -14,29 | |

| 0,7100 | -14,46 | |

| 10,000 | -16,67 | |

| 1,5500 | -18,85 |

Antwort auf Beitrag Nr.: 55.574.743 von geritg1 am 22.08.17 13:06:57

Gute Intuition, geht dann von 145 bestimmt auch bis 125.

Zitat von geritg1: Leider sind sowohl die Bewertung von Zooplus als auch die Erwartungen an die Ergebnisse so hoch, dass Zooplus schon gar nichts mehr anderes übrig bleibt als ein blitzsauberes Ergebnis zu liefern, um überhaupt das jetzige Kursniveau halten zu können.

Sollte da auch nur eine Kleinigkeit nicht zu hundert Prozent passen geht es sofort eine Etage tiefer mit dem Kurs.

MfG gerit

Gute Intuition, geht dann von 145 bestimmt auch bis 125.

Antwort auf Beitrag Nr.: 55.586.716 von geritg1 am 23.08.17 23:33:07Rinti Kennerfleisch 12x800g Dosen sind im amazon Laden und im zooplus Laden identisch. (20,99)

Im amazon laden sparst du als primemitglied das Porto, bei zooplus ist ab Bestellwert 19,00 Euro

die Ware portofrei.

Gleichstand

Da ich einen Sparplan abgeschlossen habe spare ich mir bei Zooplus 7 % vom Warenwert.(Ersparnis euro 1,66)

Der 7 % Sparplan kostet einmalig 16,99 .

Amazon 20,99 Zooplus 19,33

Ist nur eine Frage der Zeit wann Amazon auch die heiss umkaempfte Heimtiernahrungsmarkt aufrollt.

http://www.petcom.at/deutschland/unternehmen-pet-branche-deu…

Im amazon laden sparst du als primemitglied das Porto, bei zooplus ist ab Bestellwert 19,00 Euro

die Ware portofrei.

Gleichstand

Da ich einen Sparplan abgeschlossen habe spare ich mir bei Zooplus 7 % vom Warenwert.(Ersparnis euro 1,66)

Der 7 % Sparplan kostet einmalig 16,99 .

Amazon 20,99 Zooplus 19,33

Ist nur eine Frage der Zeit wann Amazon auch die heiss umkaempfte Heimtiernahrungsmarkt aufrollt.

http://www.petcom.at/deutschland/unternehmen-pet-branche-deu…

Antwort auf Beitrag Nr.: 55.586.848 von user78 am 24.08.17 00:28:40Ein entscheidender Vorteil ueber zooplus zu kaufen.

Die Ware ist einen Tick schneller im Haus. Innerhalb 24 stunden keine Seltenheit

Die Ware ist einen Tick schneller im Haus. Innerhalb 24 stunden keine Seltenheit

Danke für eure Einschätzungen und Beispiele zu Konkurrent Amazon.

Antwort auf Beitrag Nr.: 55.594.153 von kosto1929 am 24.08.17 22:25:38Ich war selber erstaunt, irgendwie "kochen alle mit dem gleichen Wasser".

Der Unterschied ist nur der durch die Monopolstellung kommt der Verkaufer an der Plattform nicht umhin.

Und der Kaufer kommt aus Bequemlichkeit (Buecher und zwischenzeitlich die ganze Welt) nicht umhin.

Hast du schon bebachtet, das in Usa die (Station) Einzelhandelswerte stark unter Druck geraten sind.

Amazon wird unweigerlich durch unser Kaufverhalten zum Monopolgiganten.

Der Unterschied ist nur der durch die Monopolstellung kommt der Verkaufer an der Plattform nicht umhin.

Und der Kaufer kommt aus Bequemlichkeit (Buecher und zwischenzeitlich die ganze Welt) nicht umhin.

Hast du schon bebachtet, das in Usa die (Station) Einzelhandelswerte stark unter Druck geraten sind.

Amazon wird unweigerlich durch unser Kaufverhalten zum Monopolgiganten.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.595.119 von user78 am 25.08.17 08:38:02

Ich weiß nur, dass nicht alle Markenhersteller in allen Bereichen auf Amazon als Verkäufer vertreten sind. Aber Amazon nimmt auch satte Gebühren für ihren Marketplace, wenn sie nicht selber als Verkäufer auftreten.

Es ist die Marktmacht und die Bequemlichkeit (alles aus einer Hand), wie du es beschreibst.

Die USA ist uns bei Trends häufig einen Schritt voraus, also wird hier das große Einzelhandelsterben in den Städten wohl auch kommen, wenn es nicht bereits angefangen hat.

Ich denke der Trend pro Amazon ist nicht mehr aufhaltbar, aber Zooplus hat trotzdem gute Chancen in ihrer Nische zu punkten.

Zitat von user78: Ich war selber erstaunt, irgendwie "kochen alle mit dem gleichen Wasser".

Der Unterschied ist nur der durch die Monopolstellung kommt der Verkaufer an der Plattform nicht umhin.

Und der Kaufer kommt aus Bequemlichkeit (Buecher und zwischenzeitlich die ganze Welt) nicht umhin.

Hast du schon bebachtet, das in Usa die (Station) Einzelhandelswerte stark unter Druck geraten sind.

Amazon wird unweigerlich durch unser Kaufverhalten zum Monopolgiganten.

Ich weiß nur, dass nicht alle Markenhersteller in allen Bereichen auf Amazon als Verkäufer vertreten sind. Aber Amazon nimmt auch satte Gebühren für ihren Marketplace, wenn sie nicht selber als Verkäufer auftreten.

Es ist die Marktmacht und die Bequemlichkeit (alles aus einer Hand), wie du es beschreibst.

Die USA ist uns bei Trends häufig einen Schritt voraus, also wird hier das große Einzelhandelsterben in den Städten wohl auch kommen, wenn es nicht bereits angefangen hat.

Ich denke der Trend pro Amazon ist nicht mehr aufhaltbar, aber Zooplus hat trotzdem gute Chancen in ihrer Nische zu punkten.

Zumindest sind die Klickraten in DE seit mehreren Wochen wieder angezogen. Quelle Wolfram Alpha.

Mittlerweile ist das 18er KGV bei 54 und das Wettbewerbsumfeld wird härter (Amazon 115,7).

Bei ca. 20% Umsatzwachstum die nächsten Jahre ist Zooplus immer noch ein interessanter Wert. Ist vergleichbar mit Amazon.

Im Vergleich zu Amazon immer noch deutlich günstiger, aber die Marktmacht ist auch geringer.

KUV von 1,21 noch günstigl (Amazon 3,05)

KCV mit 67,5 sehr hoch (Amazon 21)

KBV 10,17 (Amazon 19,5)

Bei ca. 20% Umsatzwachstum die nächsten Jahre ist Zooplus immer noch ein interessanter Wert. Ist vergleichbar mit Amazon.

Im Vergleich zu Amazon immer noch deutlich günstiger, aber die Marktmacht ist auch geringer.

KUV von 1,21 noch günstigl (Amazon 3,05)

KCV mit 67,5 sehr hoch (Amazon 21)

KBV 10,17 (Amazon 19,5)

Antwort auf Beitrag Nr.: 55.607.972 von kosto1929 am 28.08.17 00:02:26Dafür scheint man aber profitabler zu sein als Amazon.

Selten eine so schlechte Pressemitteilung nebst Ad hoc gelesen.. Bricht hier gerade vor unseren Augen ein Geschäftsmodell zusammen?

Am Besten ist: die Umsatzguidance runter nehmen und gleichzeitig von beschleunigtem Wachstum sprechen...

Ich werde mir den Call um 15h jedenfalls zu Gemüte führen.

Am Besten ist: die Umsatzguidance runter nehmen und gleichzeitig von beschleunigtem Wachstum sprechen...

Ich werde mir den Call um 15h jedenfalls zu Gemüte führen.

Antwort auf Beitrag Nr.: 55.752.441 von washiwashi am 15.09.17 14:41:41

Woraus liest Du denn ein "runter nehmen" der Umsatzguidance?

Zitat von washiwashi: Selten eine so schlechte Pressemitteilung nebst Ad hoc gelesen.. Bricht hier gerade vor unseren Augen ein Geschäftsmodell zusammen?

Am Besten ist: die Umsatzguidance runter nehmen und gleichzeitig von beschleunigtem Wachstum sprechen...

Ich werde mir den Call um 15h jedenfalls zu Gemüte führen.

Woraus liest Du denn ein "runter nehmen" der Umsatzguidance?

Antwort auf Beitrag Nr.: 55.753.638 von R-BgO am 15.09.17 16:45:29Zum Halbjahr wurden noch MINDESTENS 1250m Umsatz erwartet, jetzt nur noch RUND 1250m Umsatz. D.h. er kann auch darunter liegen. Ist vielleicht eine Spitzfindigkeit aber bedeutet inhaltlich eine Reduktion des Erwartungswertes der Guidance

Antwort auf Beitrag Nr.: 55.752.441 von washiwashi am 15.09.17 14:41:41Wenn Du vom "Zusammenbruch eines Geschäftsmodells" sprichst, ist das dann auch eine Spitzfindigkeit?

Ich habe meine im Frühjahr zu 155 verkauften heute wieder zu 142 zurückgeholt. Weder beim Verkauf noch beim Kauf konnte ich hier ein optimales Timing bewerkstelligen, aber das konnte ich fast noch nie. . Bis auf eine womöglich sehr kleine Abschwächung der Wachstumsdynamik ist das Modell perfekt in Ordnung. In dieser Nische sind sie absoluter Marktführer, meilenweit vor Amazon. und das wollen Sie unbedingt bleiben. Wenn die Prognose mit den 2 Milliarden Umsatz und vernünftiger Profitabilität in 2020 klappt, dann sehen wir Kurse über 400 bis dahin. Natürlich nur WENN...

. Bis auf eine womöglich sehr kleine Abschwächung der Wachstumsdynamik ist das Modell perfekt in Ordnung. In dieser Nische sind sie absoluter Marktführer, meilenweit vor Amazon. und das wollen Sie unbedingt bleiben. Wenn die Prognose mit den 2 Milliarden Umsatz und vernünftiger Profitabilität in 2020 klappt, dann sehen wir Kurse über 400 bis dahin. Natürlich nur WENN...

Ich sehe Zooplus auch als buyout-Kandidat für Amazon. Amazon fresh ist ja seit diesem Jahr am Start und die Logistik von Zooplus für Amazon fresh ist in weiten Teilen passend!

Ich habe meine im Frühjahr zu 155 verkauften heute wieder zu 142 zurückgeholt. Weder beim Verkauf noch beim Kauf konnte ich hier ein optimales Timing bewerkstelligen, aber das konnte ich fast noch nie.

. Bis auf eine womöglich sehr kleine Abschwächung der Wachstumsdynamik ist das Modell perfekt in Ordnung. In dieser Nische sind sie absoluter Marktführer, meilenweit vor Amazon. und das wollen Sie unbedingt bleiben. Wenn die Prognose mit den 2 Milliarden Umsatz und vernünftiger Profitabilität in 2020 klappt, dann sehen wir Kurse über 400 bis dahin. Natürlich nur WENN...

. Bis auf eine womöglich sehr kleine Abschwächung der Wachstumsdynamik ist das Modell perfekt in Ordnung. In dieser Nische sind sie absoluter Marktführer, meilenweit vor Amazon. und das wollen Sie unbedingt bleiben. Wenn die Prognose mit den 2 Milliarden Umsatz und vernünftiger Profitabilität in 2020 klappt, dann sehen wir Kurse über 400 bis dahin. Natürlich nur WENN...Ich sehe Zooplus auch als buyout-Kandidat für Amazon. Amazon fresh ist ja seit diesem Jahr am Start und die Logistik von Zooplus für Amazon fresh ist in weiten Teilen passend!

Zitat von washiwashi: Selten eine so schlechte Pressemitteilung nebst Ad hoc gelesen.. Bricht hier gerade vor unseren Augen ein Geschäftsmodell zusammen?

Am Besten ist: die Umsatzguidance runter nehmen und gleichzeitig von beschleunigtem Wachstum sprechen...

Ich werde mir den Call um 15h jedenfalls zu Gemüte führen.

Antwort auf Beitrag Nr.: 55.754.223 von werthaltig am 15.09.17 17:41:51Kennt Ihr die Aktionaers

Zu den größten Anteilseignern des Unternehmens gehören, Stand 27. Februar 2015,[2] neben den Unternehmensgründern verschiedene Firmen der Verlagsgruppe Hubert Burda Media (mit zusammen knapp 29,84 % größter Einzelaktionär) und seit August 2014 die RAG-Stiftung (indirekt über Fonds von Maxburg Capital per Stichtag rund 14,0 %).[3]

aus

wikipedia

https://de.wikipedia.org/wiki/Zooplus

Ein Buy out wuerde genau nun im richtigen Moment kommen, denn der Umsatz hat wohl fuer einige Jahre sein Top erreicht. (von 79 000 000 auf 1 1 11 250 000)

Musste unbedingt mal die Ziffern gegenueberstellen

Zu den größten Anteilseignern des Unternehmens gehören, Stand 27. Februar 2015,[2] neben den Unternehmensgründern verschiedene Firmen der Verlagsgruppe Hubert Burda Media (mit zusammen knapp 29,84 % größter Einzelaktionär) und seit August 2014 die RAG-Stiftung (indirekt über Fonds von Maxburg Capital per Stichtag rund 14,0 %).[3]

aus

wikipedia

https://de.wikipedia.org/wiki/Zooplus

Ein Buy out wuerde genau nun im richtigen Moment kommen, denn der Umsatz hat wohl fuer einige Jahre sein Top erreicht. (von 79 000 000 auf 1 1 11 250 000)

Musste unbedingt mal die Ziffern gegenueberstellen

Antwort auf Beitrag Nr.: 55.757.910 von user78 am 16.09.17 11:51:30@user78

Eine sehr gewagt These, das mit dem mehrjährigen Top! Würde ich glatt 10.000 Euro dagegen wetten!

Zum Thema "unangefochtener Online-Marktführer" und "Potenzial":

Eine sehr gewagt These, das mit dem mehrjährigen Top! Würde ich glatt 10.000 Euro dagegen wetten!

Zum Thema "unangefochtener Online-Marktführer" und "Potenzial":

Antwort auf Beitrag Nr.: 55.757.910 von user78 am 16.09.17 11:51:30

Wenn es nicht sogar rückwärts geht. Zooplus hat in Deutschland seit zirka 2 Monaten Lieferzeiten von bis zu acht Tagen. Das macht Online-Kunden sehr schnell keinen Spaß mehr - und man fragt sich natürlich: Warum ist das auf einmal so? Wird Zooplus nur noch per Vorkasse beliefert?

https://de.trustpilot.com/review/www.zooplus.de

Grüße,

Buftuk

Zitat von user78: Kennt Ihr die Aktionaers

Ein Buy out wuerde genau nun im richtigen Moment kommen, denn der Umsatz hat wohl fuer einige Jahre sein Top erreicht. (von 79 000 000 auf 1 1 11 250 000)

Wenn es nicht sogar rückwärts geht. Zooplus hat in Deutschland seit zirka 2 Monaten Lieferzeiten von bis zu acht Tagen. Das macht Online-Kunden sehr schnell keinen Spaß mehr - und man fragt sich natürlich: Warum ist das auf einmal so? Wird Zooplus nur noch per Vorkasse beliefert?

https://de.trustpilot.com/review/www.zooplus.de

Grüße,

Buftuk

Antwort auf Beitrag Nr.: 55.884.217 von buftuk am 05.10.17 10:15:43Echt ich wohne 45 km von München und erhalte die Ware am gleichen Tag. So kommt es mir vor.

Deren LogistikLager ist doch "Osten". Unternehmenssitz München

Willst du billig rein

Deren LogistikLager ist doch "Osten". Unternehmenssitz München

Willst du billig rein

Antwort auf Beitrag Nr.: 55.884.217 von buftuk am 05.10.17 10:15:43Keine Zustellung, keine Auskunft ist Zooplus wieder fast Insolvent?

Ich bin seit gut 11 Jahren Kunde bei Zooplus. Eigentlich war ich immer zufrieden allerdings habe ich seit gut einem Jahr eine deutliche Verschlechterung bei den Lieferungen festgestellt. Früher kamen die Lieferung nach der Bestellung teils schon am nächsten Tag spätestens am übernächsten Werktag. Mittlerweile sind wir bei 8 Tagen angelangt und nun wird auch dies getoppt. Ich habe vor 8 Tagen eine größere Bestellung aufgegeben ( 220€) welche vor 6 Tagen laut Zooplus hätte geliefert werden sollen. Natürlich kam nichts, ein Teil der Sendung wurde erst vor 2 Tagen versandt. Betonung liegt auf ein Teil denn damit liegt der Hase schon wieder im Pfeffer. Der versandte Teil wird mit Hermes geliefert obwohl ich Zustellung mit DHL gewählt habe. Hermes ist hier eine absolute Katastrophe und kommt ohnehin zu 60% NICHT an oder nach Wochen. Dies ist ja schon wenig zu meiner Zufriedenheit auf Anfrage bei Zooplus warum nun mit Hermes versandt wird und was mit dem Rest meiner Lieferung ist bekam zur Antwort dass es aus logistischen Gründen NICHT möglich wäre die Wahl des Lieferdienstes immer zu berücksichtigen. Sehr schön, warum biete ich die Wahl dann an? Und warum hat dies über ein Jahrzehnt lang immer funktioniert und jetzt nicht mehr? Zum anderen Teil meiner Lieferung könne man mir zum jetzigen Zeitpunkt GAR KEINEN Liefertermin nennen. Wie bitte? GAR KEINEN?! Ich kann doch nicht bei der Bestellung angeben das die Waren ALLE im Lager sind und ein Lieferdatum nennen und dies wenn es bei weitem überschritten ist und der Kunde erst nachfragt unwissend mit den Schultern zucken. Aufgrund eines technischen Fehler wäre es zu Rückständen gekommen. Nun, gewiss kann so etwas mal passieren, andererseits wenn ich meine eigenen Erfahrungen der letzten Monate mit den Bewertungen anderer Kunden vergleiche, müsste dieser technische Fehler ja nun seit Monaten bestehen und sich ausdehen. Was mir persönlich mehr als unwahrscheinlich erscheint. EIn Unternehmen wie Zooplus welches seit über einem Jahrzehnt Erfahrung hat und früher IMMER zuverlässig und schnell Lieferte ist jetzt genau in dem Bereich völlig überfordert und bekommt das nicht in den Griff? Die Kunden werden auch nicht mit einer Mail vorab informiert das es solche Probleme gibt und es zu Verzögerungen kommt bzw. kommen kann. Dies macht mich doch sehr stutzig und ist noch viel weniger Glaubwürdig. Bemüht man Google an dieser Stelle ein wenig zu diesem Thema erfährt man das Zooplus bereits zwei Mal vor der Insolvenz gerettet worden ist, diese Hilfe hat Zooplus nun nicht mehr. Man schwelgt zwar von einem Millarden Umsatz allerdings ist Umsatz ja bei weitem KEIN Gewinn. Womit sich mir aufgrund der seit Wochen und Monaten bestehenden Problematik die Frage stellt ob Zooplus nicht wieder mit den Zahlen kämpft und die Waren / Artikel überhaupt gar nicht auf Lager hat aufgrund mangelnder Liquiditäten und so die wachsenden Verzögerungen im Versand zu erklären sind. Jedenfalls kann die mangelnde Transparenz und Null Auskunft Politik nicht zu besseren Ergebnissen führen. Man vergrault Kunden und gewinnt so auch keine Neuen. Ich bin enttäuscht und werde mich nun aufmachen müssen zwecks Notkäufen da meine Bestellungen nicht eintreffen und auch hierzu KEINE Auskunft seitens des Unternehmens getroffen wird. Unterm Strich war die Auskunft vom Kundenservice, KEINE Auskunft. Ich weiß genau so viel wie vorher, nämlich das sich nichts tut und meine Bestellung aussteht.

nützlich

Ich meine ich erhalte die Ware soschnell, mir zu schnell weil ich ein in einem 5***** Scooooooore beiheimatet bin.

Ich bin seit gut 11 Jahren Kunde bei Zooplus. Eigentlich war ich immer zufrieden allerdings habe ich seit gut einem Jahr eine deutliche Verschlechterung bei den Lieferungen festgestellt. Früher kamen die Lieferung nach der Bestellung teils schon am nächsten Tag spätestens am übernächsten Werktag. Mittlerweile sind wir bei 8 Tagen angelangt und nun wird auch dies getoppt. Ich habe vor 8 Tagen eine größere Bestellung aufgegeben ( 220€) welche vor 6 Tagen laut Zooplus hätte geliefert werden sollen. Natürlich kam nichts, ein Teil der Sendung wurde erst vor 2 Tagen versandt. Betonung liegt auf ein Teil denn damit liegt der Hase schon wieder im Pfeffer. Der versandte Teil wird mit Hermes geliefert obwohl ich Zustellung mit DHL gewählt habe. Hermes ist hier eine absolute Katastrophe und kommt ohnehin zu 60% NICHT an oder nach Wochen. Dies ist ja schon wenig zu meiner Zufriedenheit auf Anfrage bei Zooplus warum nun mit Hermes versandt wird und was mit dem Rest meiner Lieferung ist bekam zur Antwort dass es aus logistischen Gründen NICHT möglich wäre die Wahl des Lieferdienstes immer zu berücksichtigen. Sehr schön, warum biete ich die Wahl dann an? Und warum hat dies über ein Jahrzehnt lang immer funktioniert und jetzt nicht mehr? Zum anderen Teil meiner Lieferung könne man mir zum jetzigen Zeitpunkt GAR KEINEN Liefertermin nennen. Wie bitte? GAR KEINEN?! Ich kann doch nicht bei der Bestellung angeben das die Waren ALLE im Lager sind und ein Lieferdatum nennen und dies wenn es bei weitem überschritten ist und der Kunde erst nachfragt unwissend mit den Schultern zucken. Aufgrund eines technischen Fehler wäre es zu Rückständen gekommen. Nun, gewiss kann so etwas mal passieren, andererseits wenn ich meine eigenen Erfahrungen der letzten Monate mit den Bewertungen anderer Kunden vergleiche, müsste dieser technische Fehler ja nun seit Monaten bestehen und sich ausdehen. Was mir persönlich mehr als unwahrscheinlich erscheint. EIn Unternehmen wie Zooplus welches seit über einem Jahrzehnt Erfahrung hat und früher IMMER zuverlässig und schnell Lieferte ist jetzt genau in dem Bereich völlig überfordert und bekommt das nicht in den Griff? Die Kunden werden auch nicht mit einer Mail vorab informiert das es solche Probleme gibt und es zu Verzögerungen kommt bzw. kommen kann. Dies macht mich doch sehr stutzig und ist noch viel weniger Glaubwürdig. Bemüht man Google an dieser Stelle ein wenig zu diesem Thema erfährt man das Zooplus bereits zwei Mal vor der Insolvenz gerettet worden ist, diese Hilfe hat Zooplus nun nicht mehr. Man schwelgt zwar von einem Millarden Umsatz allerdings ist Umsatz ja bei weitem KEIN Gewinn. Womit sich mir aufgrund der seit Wochen und Monaten bestehenden Problematik die Frage stellt ob Zooplus nicht wieder mit den Zahlen kämpft und die Waren / Artikel überhaupt gar nicht auf Lager hat aufgrund mangelnder Liquiditäten und so die wachsenden Verzögerungen im Versand zu erklären sind. Jedenfalls kann die mangelnde Transparenz und Null Auskunft Politik nicht zu besseren Ergebnissen führen. Man vergrault Kunden und gewinnt so auch keine Neuen. Ich bin enttäuscht und werde mich nun aufmachen müssen zwecks Notkäufen da meine Bestellungen nicht eintreffen und auch hierzu KEINE Auskunft seitens des Unternehmens getroffen wird. Unterm Strich war die Auskunft vom Kundenservice, KEINE Auskunft. Ich weiß genau so viel wie vorher, nämlich das sich nichts tut und meine Bestellung aussteht.

nützlich

Ich meine ich erhalte die Ware soschnell, mir zu schnell weil ich ein in einem 5***** Scooooooore beiheimatet bin.

Antwort auf Beitrag Nr.: 55.885.075 von user78 am 05.10.17 11:58:59

Hier läuft es definitiv nicht, und deswegen hat Alexa in der Facebook-Community eine Menge zu tun:

"Liebe Dagmar, aufgrund von sehr hohem Bestellaufkommen kommt es derzeit leider zu Verzögerungen beim Versand. Wir bitten um dein Verständnis, daas wir zum jetzigen Zeitpunkt keinen verbindlichen Liefertermin nennen können. Viele Grüße, Alexa von zooplus!

Liebe Jessica, wir bedauern es sehr, dass es im Moment zu den Verzögerungen kommt. Bitte sende uns die betroffene Bestellnummer in einer privaten Nachricht zu. Gerne überpürfe ich den Status deiner Lieferung. Viele Grüße, Alexa von zooplus!

Liebe Martina, wir bedauern die Verzögerung beim Versand deiner Bestellung sehr. Könntest du uns bitte die betroffene Bestellnummer in einer privaten Nachricht zukommen lassen? Vielen Dank, Alexa von zooplus"

usw. usf.

Anfang August machte man noch den erfolgreichen Sommerschlussverkauf verantwortlich. Wir haben nun Oktober:

"Liebe Tina, Wir bedauern die Verzögerung beim Versand Ihrer Bestellung sehr. Aufgrund unseres erfolgreichen Sommerschlussverkaufs kam es leider zu einem Rückstand in unserem Logistikzentrum. Ich hoffe, deine Bestellung ist mittlerweile bei dir eingegangen. Viele Grüße, Alexa von zooplus!"

Und nein, bei Trustpilot schreibe ich nicht. Das sind aber auch keine Gedanken, für die man besonders früh aufgestanden sein muss. Ein Wettbewerbsvorteil gegenüber Amazon sind die Lieferzeiten derzeit jedenfalls nicht. Ich kaufe seit 2002 mein Tierfutter ausschließlich bei Zooplus und bestelle entsprechend oft. Solche Lieferzeiten sind mir völlig fremd.

Zitat von user78: Echt ich wohne 45 km von München und erhalte die Ware am gleichen Tag. So kommt es mir vor.

Deren LogistikLager ist doch "Osten". Unternehmenssitz München

Willst du billig rein

Hier läuft es definitiv nicht, und deswegen hat Alexa in der Facebook-Community eine Menge zu tun:

"Liebe Dagmar, aufgrund von sehr hohem Bestellaufkommen kommt es derzeit leider zu Verzögerungen beim Versand. Wir bitten um dein Verständnis, daas wir zum jetzigen Zeitpunkt keinen verbindlichen Liefertermin nennen können. Viele Grüße, Alexa von zooplus!

Liebe Jessica, wir bedauern es sehr, dass es im Moment zu den Verzögerungen kommt. Bitte sende uns die betroffene Bestellnummer in einer privaten Nachricht zu. Gerne überpürfe ich den Status deiner Lieferung. Viele Grüße, Alexa von zooplus!

Liebe Martina, wir bedauern die Verzögerung beim Versand deiner Bestellung sehr. Könntest du uns bitte die betroffene Bestellnummer in einer privaten Nachricht zukommen lassen? Vielen Dank, Alexa von zooplus"

usw. usf.

Anfang August machte man noch den erfolgreichen Sommerschlussverkauf verantwortlich. Wir haben nun Oktober:

"Liebe Tina, Wir bedauern die Verzögerung beim Versand Ihrer Bestellung sehr. Aufgrund unseres erfolgreichen Sommerschlussverkaufs kam es leider zu einem Rückstand in unserem Logistikzentrum. Ich hoffe, deine Bestellung ist mittlerweile bei dir eingegangen. Viele Grüße, Alexa von zooplus!"

Und nein, bei Trustpilot schreibe ich nicht. Das sind aber auch keine Gedanken, für die man besonders früh aufgestanden sein muss. Ein Wettbewerbsvorteil gegenüber Amazon sind die Lieferzeiten derzeit jedenfalls nicht. Ich kaufe seit 2002 mein Tierfutter ausschließlich bei Zooplus und bestelle entsprechend oft. Solche Lieferzeiten sind mir völlig fremd.

Antwort auf Beitrag Nr.: 55.885.867 von buftuk am 05.10.17 13:37:34

dass kann liegen an

-zu viel Wachstum, bei zu wenig begleitenden Wachstumsinvestitionen, oder

-execution-Problemen bei eigentlich ausreichender Infrastruktur

Die Meldung von neulich deutet m.E. auf das Erste.

Abzuwarten bleibt, ob die Probleme die Wettbewerbssituation nachhaltig beschädigen.

Und ob Zooplus vielleicht 'nen grundlegenden Knick in der Optik hat(te) und versucht(e), dauerhaft mit Zuwenig Investitionen auszukommen - vielleicht, weil der business case nicht mehr hergibt.

Letzteres wäre der GAU.

was ich da rauslese, ist dass

-mehr verkauft wird, als die Logistikinfrastruktur hergibt;dass kann liegen an

-zu viel Wachstum, bei zu wenig begleitenden Wachstumsinvestitionen, oder

-execution-Problemen bei eigentlich ausreichender Infrastruktur

Die Meldung von neulich deutet m.E. auf das Erste.

Abzuwarten bleibt, ob die Probleme die Wettbewerbssituation nachhaltig beschädigen.

Und ob Zooplus vielleicht 'nen grundlegenden Knick in der Optik hat(te) und versucht(e), dauerhaft mit Zuwenig Investitionen auszukommen - vielleicht, weil der business case nicht mehr hergibt.

Letzteres wäre der GAU.

Antwort auf Beitrag Nr.: 55.884.217 von buftuk am 05.10.17 10:15:43Uiui, ich bin heute mal bei 133 mit schönem Verlust raus :-(. Danke an buftuk für die Trustpilot-Info!

Ich vermute, dass sie tatsächlich massive unerwartete Logistik-Probleme haben und deshalb auch die Gelder für den Ausbau benötigen (Gewinnwarnung) Wenn ich mir die (erstmalig) geballte Unzufriedenheit so durchlese könnte es zumindest ein ruppiges Quartal werden mit vergraulten Kunden.

Vielleicht liege ich falsch, aber ich bin erst mal an der Seitenlinie. Eventuell gibts ja wieder Insiderkäufe. Die gabs schon mal Ende 2016 während einer (unberechtigten) Schwächephase.

Ich vermute, dass sie tatsächlich massive unerwartete Logistik-Probleme haben und deshalb auch die Gelder für den Ausbau benötigen (Gewinnwarnung) Wenn ich mir die (erstmalig) geballte Unzufriedenheit so durchlese könnte es zumindest ein ruppiges Quartal werden mit vergraulten Kunden.

Vielleicht liege ich falsch, aber ich bin erst mal an der Seitenlinie. Eventuell gibts ja wieder Insiderkäufe. Die gabs schon mal Ende 2016 während einer (unberechtigten) Schwächephase.

.... auf Einzelschicksale kann man keine Rücksicht nehmen...

Ich halte nichts davon, aus diesen Bewertungen Rückschlüsse zu ziehen.

Die Bewertungen auf igraal.com sind alle durchweg positiv. Also ich denke mal die Zufriedenen schreiben auf dem einem Portal und die Unzufriedenen auf dem anderen...

https://de.igraal.com/erfahrungen/Zooplus

Zooplus ist eines der wenigen Shorts die ich habe und ich bleibe zunächst auch einmal so positioniert. Dies liegt nicht an diesen Bewertungen sondern vielmehr an den inkonsistenten Aussagen des Managements und dem brutalen Preiswettbewerb. Die Kundenaquisitionskosten gehen durch die Decke. Man braucht nur "Hundefutter kaufen" googlen, um zu sehen, dass man sich mit wilden Rabatten um Neukunden schlägt. 5%, 10%.. gar 12%..

Wie ich bereits am Tag des Profitwarnings ausführte, will man in mehr Wachstum investieren, andererseits reduziert man die Umsatzguidance (wenn auch nur ganz leicht). Mit anderen Worten, man muss jetzt schnell sehr viel Geld in die Hand nehmen, damit man die Wachstumsziele noch so einigermaßen hinbekommt. Das war so am Jahresanfang nicht geplant und klingt nach einem "Defensive move" oder die Flucht nach vorne ohne zu wissen, was als nächstes passiert.

Bald heißt es dann vielleicht: " 20% auf alles".. warten wir mal ab..

Ich halte nichts davon, aus diesen Bewertungen Rückschlüsse zu ziehen.

Die Bewertungen auf igraal.com sind alle durchweg positiv. Also ich denke mal die Zufriedenen schreiben auf dem einem Portal und die Unzufriedenen auf dem anderen...

https://de.igraal.com/erfahrungen/Zooplus

Zooplus ist eines der wenigen Shorts die ich habe und ich bleibe zunächst auch einmal so positioniert. Dies liegt nicht an diesen Bewertungen sondern vielmehr an den inkonsistenten Aussagen des Managements und dem brutalen Preiswettbewerb. Die Kundenaquisitionskosten gehen durch die Decke. Man braucht nur "Hundefutter kaufen" googlen, um zu sehen, dass man sich mit wilden Rabatten um Neukunden schlägt. 5%, 10%.. gar 12%..

Wie ich bereits am Tag des Profitwarnings ausführte, will man in mehr Wachstum investieren, andererseits reduziert man die Umsatzguidance (wenn auch nur ganz leicht). Mit anderen Worten, man muss jetzt schnell sehr viel Geld in die Hand nehmen, damit man die Wachstumsziele noch so einigermaßen hinbekommt. Das war so am Jahresanfang nicht geplant und klingt nach einem "Defensive move" oder die Flucht nach vorne ohne zu wissen, was als nächstes passiert.

Bald heißt es dann vielleicht: " 20% auf alles".. warten wir mal ab..

Antwort auf Beitrag Nr.: 55.888.495 von washiwashi am 05.10.17 18:09:11Ich glaube fast eher, das liegt am Kundenstatus. Ich bin (Ur-) Altkunde und habe vorgestern bestellt. Ich werde morgen das Paket bekommen. Mit allen Rabatten habe ich 10% Nachlass. Meine Mutter ist wesentlich kürzer dabei und wartet neuerdings auf jedes(!) Paket acht Tage. Wir wohnen im gleichen Haus nebeneinander und sie bekommt auch nur maximal 5%.

Dass es sich um ein Logistikproblem handelt, dürfte also stimmen. Die Frage ist, wie leicht sich das lösen lässt und wie man mit der Methode die Neukunden an der Stange halten will. Esist ja nicht so, dass Tierhalter nicht miteinander in Kontakt treten.

Dass es sich um ein Logistikproblem handelt, dürfte also stimmen. Die Frage ist, wie leicht sich das lösen lässt und wie man mit der Methode die Neukunden an der Stange halten will. Esist ja nicht so, dass Tierhalter nicht miteinander in Kontakt treten.

Antwort auf Beitrag Nr.: 55.890.940 von buftuk am 05.10.17 22:41:44Stimmrechtsmitteilung und 4 Tage spaeter Korrektur.

Die Goldmaenner "leihen" Shares von Zooplus aus ?

Kennt sich Wer aus ?

Gibt es bereits Meldungen von "leerverkauefen"

http://www.dgap.de/dgap/News/pvr/korrektur-der-veroeffentlic…

Die Goldmaenner "leihen" Shares von Zooplus aus ?

Kennt sich Wer aus ?

Gibt es bereits Meldungen von "leerverkauefen"

http://www.dgap.de/dgap/News/pvr/korrektur-der-veroeffentlic…

Antwort auf Beitrag Nr.: 55.918.340 von user78 am 10.10.17 11:43:44http://shortsell.nl/universes/Duitsland

2,8 %

2,8 %

Antwort auf Beitrag Nr.: 55.918.385 von user78 am 10.10.17 11:47:41Charttechnisch könnte es noch auf 121 € runtergehen und dort kann man abstauben. Langfristig sehe ich Zooplus sehr positiv. Schließlich haben sich Drogeriemärkte auch gegen die Kaufhäuser durchgesetzt. Amazon vergleiche ich dabei mit Karstadt und Sears Roebuck.

wie bewertet ihr die Aktion von Dr Patt ?

insiderkauf kurz vor kursrelevanter Meldung ...

sc

insiderkauf kurz vor kursrelevanter Meldung ...

sc

Antwort auf Beitrag Nr.: 55.981.539 von SmartCap am 19.10.17 11:05:20Zumindest bei seinen letzten Verkäufen im Mai zu ca. 180 Euro lag er absolut richtig.

mfg gerit

mfg gerit

Antwort auf Beitrag Nr.: 55.981.539 von SmartCap am 19.10.17 11:05:20ist das das Ergebnis der Mißbrauchsrichtlinie ? War das nicht nach § 14 WPHG verboten ?

sc

sc

die zoo Begründung scheint zu sein, dass die Meldung angeblich nicht kursrelevant gewesen sein soll. M.E. ist das rechtlich mindestens strittig, und dass der Insider einen Vorteil genutzt hat, ist imho aus Kapitalmarktperspektive eindeutig.

Antwort auf Beitrag Nr.: 55.918.385 von user78 am 10.10.17 11:47:41

http://www.dgap.de/dgap/News/corporate/zooplus-umsatzerloese…

Eine 1 mit 9 Nulle Umsatzbillionaer

Zitat von user78: http://shortsell.nl/universes/Duitsland

2,8 %

http://www.dgap.de/dgap/News/corporate/zooplus-umsatzerloese…

Das macht einen schlechten Eindruck:

wenn 11 Prozent meiner Kunden für meine Geschäftstätigkeit eine Bewertung „Ungenügend“ abgeben würden, würde ich mir ernsthafte Sorgen machen und meine Geschäftstätigkeit auf die in den Bewertungen angesprochenen Fehler untersuchen.

Offenbar zählt hier Gewinn-Maximierung vor Kundenzufriedenheit.

Auf Dauer geht das nicht gut. Ein einmal verprellter Kunde kauft nie wieder.

https://de.trustpilot.com/review/www.zooplus.de?languages=de…

wenn 11 Prozent meiner Kunden für meine Geschäftstätigkeit eine Bewertung „Ungenügend“ abgeben würden, würde ich mir ernsthafte Sorgen machen und meine Geschäftstätigkeit auf die in den Bewertungen angesprochenen Fehler untersuchen.

Offenbar zählt hier Gewinn-Maximierung vor Kundenzufriedenheit.

Auf Dauer geht das nicht gut. Ein einmal verprellter Kunde kauft nie wieder.

https://de.trustpilot.com/review/www.zooplus.de?languages=de…

Antwort auf Beitrag Nr.: 57.132.759 von StockExplorer am 27.02.18 14:26:13100% Zustimmung ! extrem hohe Unzufriedeneheit btw bei wirecard ...

sc

sc

Antwort auf Beitrag Nr.: 56.851.627 von Popeye82 am 28.01.18 04:33:22

https://www.youtube.com/watch?v=2lCEydIrEQw geklaut bei @The_Jackal

Mano kaufe selber dort ein und immer noch nicht 1 Aktie.

Im naechsten Leben werde ich Tierarzt oder Filet Mignon Hundefutterverkauefer

Zooplus- Amazon des Hundefutters

Super Video von Kolja Barghoornhttps://www.youtube.com/watch?v=2lCEydIrEQw geklaut bei @The_Jackal

Mano kaufe selber dort ein und immer noch nicht 1 Aktie.

Im naechsten Leben werde ich Tierarzt oder Filet Mignon Hundefutterverkauefer

oh man...die Aktie stürzt ja richtig ab und das nur weil einer sell gesagt hat. oder habe ich was nicht mitbekommen.

Auch diese Aktie wird noch stärker unter die Räder kommen: Zwar verfügt das Unternehmen über eine gute Eigenkapitalausstattung, verbrennt jedoch seit vielen Jahren sehr viel Geld und die möglichen Gewinne werden mal wieder in die Zukunft verschoben. Ein KGV von über 150 ist nur zur rechtfertigen, wenn auch ein extrem starkes Gewinnwachstum sichtbar wird. Dies ist nach meiner Ansicht in den nächsten Jahres nicht zu erwarten. Insbesondere wird Amazon mögliche Wettbewerber in Teilmärkten durch seine umfangreiche Angebotspalette verdrängen. Warum sollte ich noch zusätzlich auf der Website der Zooplus AG einkaufen, wenn ich gleiches direkt über Amazon bestellen kann.

Antwort auf Beitrag Nr.: 57.390.605 von osiris-x am 26.03.18 19:02:48

Es wird in den nächsten Jahren eine echte Herausforderung

Vergleichsportale, die einen umfassenden und objektiven Vergleich von Produkten bieten, werden die Märkte der Zukunft bestimmen. Insofern sehe ich auch dieses Problem für die zooplus AG.

Jpm sieht es richtig: Der Online-Händler für Haustierbedarf gehöre zu den Gewinnern in einem fragmentierten Markt, schrieb Analyst Borja Olcese in einer am Mittwoch vorliegenden Studie. Marktanteile zu gewinnen und Größenvorteile zu nutzen, sei die richtige Strategie./edh

Zooplus.de muss jetzt schnell das Einkaufsvolumen von Fressnapf erreichen um im Einkauf die gleichen Rabatte zu erreichen. Bei den Herstellern gibt es Rabattschwelleb von 5, 10, 15, 25, 50 und 100 Mio je Produktgruppe. Wenn man 7000 Produkte vertreibt. Dann bekommt man z.Bsp von Whiskas den höchsten Rabatt wenn man für mehr als 50 Mio verkauft. Gleichzeitig müssen überall die Kosten niedrig gehalten werden das ist das 1x1 des Einzelhandels und dann kann Zooplus.de erfolgreich sein und 5-6% erwirtschaften. Die haben schon vieles sehr richtig gemacht und so muss es jetzt weiter gehen. Amazon muss das erst mal nachmachen.

.

Zooplus.de muss jetzt schnell das Einkaufsvolumen von Fressnapf erreichen um im Einkauf die gleichen Rabatte zu erreichen. Bei den Herstellern gibt es Rabattschwelleb von 5, 10, 15, 25, 50 und 100 Mio je Produktgruppe. Wenn man 7000 Produkte vertreibt. Dann bekommt man z.Bsp von Whiskas den höchsten Rabatt wenn man für mehr als 50 Mio verkauft. Gleichzeitig müssen überall die Kosten niedrig gehalten werden das ist das 1x1 des Einzelhandels und dann kann Zooplus.de erfolgreich sein und 5-6% erwirtschaften. Die haben schon vieles sehr richtig gemacht und so muss es jetzt weiter gehen. Amazon muss das erst mal nachmachen.

.

Antwort auf Beitrag Nr.: 57.463.562 von Blaumeise2016 am 04.04.18 20:25:49

Die Gründe hierfür:

- Die hohe Preissensibilität im online-Heimtiermarkt dürfte sich fortsetzen.

- Der Margendruck durch Vergleichsportale wird zunehmen.

- Auf Größe als Wettbewerbsvorteil haben sich schon andere ausgeruht.

Abschließend noch einige Fakten aus dem Geschäftsbericht 2017, der die vorgenannten Thesen untermauert: Bei einem Umsatz von 1.110 Mio. in 2017 wird ein EBT (Ergebnis vor Steuern) von 4,1 Mio. erzielt. Dies entspricht einer Umsatzrendite vor Steuern von 0,37%. Wobei auch noch die erstmalige Aktivierung von selbsterstellter Software in Höhe von 3,5 Mio. in 2017 zu berücksichtigen ist (immaterielle Vermögensgegenstände). Dies zeigt, wie knapp das EBT im positiven Bereich liegt.

Die beiden letzten Quartale (Q3/Q4) wurden mit einem negativen EBT abgeschlossen.

Für 2018 wurde ein Ergebnis vor Steuern (EBT) von -0,5% bis +0,5% vom Vorstand prognostiziert.

Aus meiner Sicht sind auch in den nächsten Jahren keine attraktiven Marge möglich.

Es wird in den nächsten Jahren schwieriger

Seit 18 Jahre folgen die Aktionäre dieser Wachstumspolitik des Managements und dabei drängen sich Parallelen zum Märchen „Des Kaisers neue Kleider“ auf. Sicherlich steht die zooplus AG nicht ohne Kleidung da, jedoch deren wahrer Wert dürfte weit unterhalb von € 100,- pro Aktie liegen.Die Gründe hierfür:

- Die hohe Preissensibilität im online-Heimtiermarkt dürfte sich fortsetzen.

- Der Margendruck durch Vergleichsportale wird zunehmen.

- Auf Größe als Wettbewerbsvorteil haben sich schon andere ausgeruht.

Abschließend noch einige Fakten aus dem Geschäftsbericht 2017, der die vorgenannten Thesen untermauert: Bei einem Umsatz von 1.110 Mio. in 2017 wird ein EBT (Ergebnis vor Steuern) von 4,1 Mio. erzielt. Dies entspricht einer Umsatzrendite vor Steuern von 0,37%. Wobei auch noch die erstmalige Aktivierung von selbsterstellter Software in Höhe von 3,5 Mio. in 2017 zu berücksichtigen ist (immaterielle Vermögensgegenstände). Dies zeigt, wie knapp das EBT im positiven Bereich liegt.

Die beiden letzten Quartale (Q3/Q4) wurden mit einem negativen EBT abgeschlossen.

Für 2018 wurde ein Ergebnis vor Steuern (EBT) von -0,5% bis +0,5% vom Vorstand prognostiziert.

Aus meiner Sicht sind auch in den nächsten Jahren keine attraktiven Marge möglich.

Antwort auf Beitrag Nr.: 57.463.901 von osiris-x am 04.04.18 20:57:44Das ist wie oft Ansichtssache. Ich sehe die Chancen gebe dir aber bei den Risiken Recht. Jetzt kann der Kurs durchaus bis 130 runtergehen. Man konnte sich bisher noch immer auf Zooplus verlassen dass Ende April wieder gute Umsatzzahlen kommen.

Antwort auf Beitrag Nr.: 57.463.997 von Blaumeise2016 am 04.04.18 21:08:49

Es bleibt spannend - und ich vermute, dass wir in den nächsten Monaten erheblich niedrigere Kurse sehen werden. Allerdings liege ich nicht immer richtig mit meiner Einschätzung.

Es bleibt spannend!

Es macht uns ja nach wie vor Spaß, die Entwicklung der gekauften und verkauften Aktien zu verfolgen. Es bleibt spannend - und ich vermute, dass wir in den nächsten Monaten erheblich niedrigere Kurse sehen werden. Allerdings liege ich nicht immer richtig mit meiner Einschätzung.

Überbewertung extrem sichtbar

Die Zahlen der Zooplus AG 2017 und die Bewertung erinnern stark an die Aktienmarktblasen von 2001 (New-Economy-Crash). Auch damals wurde nur auf Hochglanz und Kundenwachstum gesetzt und für die Ergebnisse der wirtschaftlichen Tätigkeit interessierte sich kaum einer. Die Vorboten für fallende Kurse sind schon längst sichtbar:

- EBIT 2017 gleich 4,40 Mio. (nach Aktivierung der selbstentwickelten Software)

- Gewinn je Aktie 0,27

- KGV über 550 (und das nach 18 Jahren)

- Cashflow je Aktie € 0,56

Aus meiner Sicht befindet sich noch sehr viel warme Luft im Aktienkurs. Daher lieber an der Seitenlinie stehen.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 57.488.576 von osiris-x am 07.04.18 14:54:22Bei Zooplus zählt nicht der aktuelle Gewinn. Es zählt das immer erreichbarere Ziel: Markt und Kostenführerschaft. Mit über 2 Mrd Umsatz 2020 und einem Einkaufsvolumen von knapp 1,5 Mrd ziehen sie gleich mir Fressnapf und können Preise aushandeln die einen Burggraben gegen die anderen Online Wettbewerber bilden. Jedes FFC mit über 100 Mio Umsatz bedeutet 5% Einsparungen. Der Wettbewerbsvorteil gegenüber Amazon ist die spezielle Logistik für voluminöse und empfindliche Güter. Das hat in diesem Segment Chewy

USA einen so großen Wettbewerbsvorteil gegenüber Amazon gegeben dass Chewy in USA 51% Marktanteil gewonnen hat.

Amazon verfolgt im übrigen die gleiche Strategie: Kostenführerschaft + Marktdominanz und das vor Ertrag.

In USA würde Zooplus mit 150% vom Umsatz bewertet.

USA einen so großen Wettbewerbsvorteil gegenüber Amazon gegeben dass Chewy in USA 51% Marktanteil gewonnen hat.

Amazon verfolgt im übrigen die gleiche Strategie: Kostenführerschaft + Marktdominanz und das vor Ertrag.

In USA würde Zooplus mit 150% vom Umsatz bewertet.

Von Kostenführerschaft kann ich aber bei der mageren Bruttomarge von Zooplus nicht viel erkennen. Und wo beim Handel Skaleneffekte für eine solche Kostenführerschaft herkommen sollen, ist mir auch eher unklar. Maximal kann man versuchen die Einkaufkosten über die Mengen zu verbessern. Wie schwierig das ist, kann man aber tagtäglich im Lebensmitteleinzelhandel beobachten, siehe auch den aktuellen Konflikt von Nestle mit Edeka.

Das Zooplus einen spezielles Know-How in der "Logistik für voluminöse und empfindliche Güter" hat, möchte ich auch mal bezweifeln. Weder ist Dosen- oder Trockenfutter voluminös, noch empfindlich, noch ist so eine Logistik irgendetwas schwieriges. Selbst der Baumarkt an der Ecke kann das, und der Versand bei Zooplus geht auch über DHL, Hermes oder GLS. Da ist kein spezielles Know-How notwendig.

Der Vergleich mit Amazon hinkt auch. Amazons Geschäftsmodell ist (außer das der AWS Bereich mittlerweile viel bedeutender für Amazon ist, wie der Handelsplatz) eine Handelsplattform für Anbieter zu Verfügung zu stellen. Man ähnelt da eher Ebay. Und Amazon hat einen ganz starken Fokus auf die Käuferzufriedenheit, weil der Zugang zum Verbraucher das ist, was sie ihren eigentlichen Kunden, den kleineren Händlern, zu Verfügung stellt. Amazons Geschäftsmodell skaliert da unheimlich gut, weil die marginalen Betriebskosten der Handelsplattform fast Null sind. Bei Zooplus skaliert da ganz wenig.

Allerdings ist Amazon mit seinen Value-Adds wie Alexa, Amazon Prime etc. durchaus ein Risiko für Zooplus, wenn sie in den Markt wollen.

Im übrigen muss man bei Zooplus auch davon ausgehen, dass die Aquisitionskosten je Neukunde eher steigen, da man schon eine gewisse Marktdurchdringung hat. D.h. aber auch, dass die Marketingkosten tendenziell eher steigen. und bei der mageren Bruttomarge man durchaus Probleme bekommen kann.

Und das Zooplus in den USA zu 150% des Umsatzes bewertet würde, mag vielleicht sein. Aber wir sind hier nicht in den USA, und ob die Bewertung in den USA "richtiger" ist, ist auch nicht klar. Klar wird dadurch nur, das Börsen entgegen aller Theorie doch keine effizienten Märkte sind.

Das Zooplus einen spezielles Know-How in der "Logistik für voluminöse und empfindliche Güter" hat, möchte ich auch mal bezweifeln. Weder ist Dosen- oder Trockenfutter voluminös, noch empfindlich, noch ist so eine Logistik irgendetwas schwieriges. Selbst der Baumarkt an der Ecke kann das, und der Versand bei Zooplus geht auch über DHL, Hermes oder GLS. Da ist kein spezielles Know-How notwendig.

Der Vergleich mit Amazon hinkt auch. Amazons Geschäftsmodell ist (außer das der AWS Bereich mittlerweile viel bedeutender für Amazon ist, wie der Handelsplatz) eine Handelsplattform für Anbieter zu Verfügung zu stellen. Man ähnelt da eher Ebay. Und Amazon hat einen ganz starken Fokus auf die Käuferzufriedenheit, weil der Zugang zum Verbraucher das ist, was sie ihren eigentlichen Kunden, den kleineren Händlern, zu Verfügung stellt. Amazons Geschäftsmodell skaliert da unheimlich gut, weil die marginalen Betriebskosten der Handelsplattform fast Null sind. Bei Zooplus skaliert da ganz wenig.

Allerdings ist Amazon mit seinen Value-Adds wie Alexa, Amazon Prime etc. durchaus ein Risiko für Zooplus, wenn sie in den Markt wollen.

Im übrigen muss man bei Zooplus auch davon ausgehen, dass die Aquisitionskosten je Neukunde eher steigen, da man schon eine gewisse Marktdurchdringung hat. D.h. aber auch, dass die Marketingkosten tendenziell eher steigen. und bei der mageren Bruttomarge man durchaus Probleme bekommen kann.

Und das Zooplus in den USA zu 150% des Umsatzes bewertet würde, mag vielleicht sein. Aber wir sind hier nicht in den USA, und ob die Bewertung in den USA "richtiger" ist, ist auch nicht klar. Klar wird dadurch nur, das Börsen entgegen aller Theorie doch keine effizienten Märkte sind.

Antwort auf Beitrag Nr.: 57.491.881 von NoamX am 08.04.18 11:40:48Wieso Amazon hat noch nie Dividende ausgeschüttet und hat ein KGV von 240 bei 178 Mrd $ Umsatz und 3 Mrd $ Gewinn. Die FFC sind der Clou. Wenn die ausgelastet sind gibt das 5% mehr Spanne. Man braucht nicht viel Phantasie man muss sich nur die Entwicklung von Chewy.com in USA anschauen, die haben Amazon klein bekommen.

In 10 Jahren hat Zooplus 10 Mrd und als reifes Unternehmen 500 Euro EBT. Das auf 8 Mio Aktien gibt 44 E Gewinn je Aktie.

In 10 Jahren hat Zooplus 10 Mrd und als reifes Unternehmen 500 Euro EBT. Das auf 8 Mio Aktien gibt 44 E Gewinn je Aktie.

Antwort auf Beitrag Nr.: 57.492.508 von Blaumeise2016 am 08.04.18 14:57:43Angenommen du hast recht und Zooplus verzehnfacht in 10 Jahren seinen Umsatz (wächst also 7% pro Jahr), wie kommst du dann darauf, dass es dann gleichzeitig sein EBIT verhundertfacht? Und das sich die Aktienzahl bis dahin nicht erhöht? Alle zukünftigen Investitionen kommen also aus dem eigenen Cashflow?

Und eine Argumentation, ein anderes Unternehmen hätte höhere Multiples, und deshalb wären die hier auch gerechtfertigt ----

Und eine Argumentation, ein anderes Unternehmen hätte höhere Multiples, und deshalb wären die hier auch gerechtfertigt ----

(Sorry, sind natürlich 25% Wachstum die benötigt werden, um sich in 10 Jahren zu verzehnfachen)

Seit 15 Jahren wird nur die Zukunft verkauft

Umsatzwachstum alleine ist keine vernünftige Benchmark für wirtschaftlichen Erfolg. Dies haben wir immer wieder in der Wirtschaftsgeschichte erlebt. Die Anhänger dieser Theorie unterstellen, dass Umsatzwachstum zu Skaleneffekten beiträgt, die mit einer Kostensenkung pro Stück verbunden sind. Dies gilt klassischerweise für Produktionsunternehmen. Im Handel ist dies ab einer gewissen Größenordnung ausgereizt. Die Zooplus AG liegt schon lange über dieser Schwelle. Mit weiteren, spürbaren Skaleneffekten ist nicht mehr zu rechnen.

Das Kurs-Gewinn-Verhältnis (KGV) der Zooplus AG ist ein guter Beleg für die extreme Blase, die durch die Liquiditäts-Hausse entstanden ist. Ich gehe davon aus, dass wir noch in diesem Jahr Kurse sehen werden, die weit unterhalb von € 80,- liegen werden. Ich sehe eine ähnliche Entwicklung wie bei der RIB SE (Halbierung des Kurses innerhalb von 10 Tagen), weil irgendwann der gesunde Menschenverstand auch bei den Aktionären einsetzt. Immer nur die Zukunft verkaufen, reicht auf Dauer nicht.

Antwort auf Beitrag Nr.: 57.528.059 von ralf_schmitz03 am 12.04.18 16:19:59So gibt es verschiedene Meinungen. Bisher habe ich Recht weil der Kurs steigt.

Antwort auf Beitrag Nr.: 57.560.079 von Blaumeise2016 am 17.04.18 08:53:37Vorsicht: So mancher versucht an der Börse Recht bekommen, anstatt Geld zu verdienen. Das ist in der Regel eine ziemlich teure Angelegenheit.

gesehen:

"12.04.2018. 07:01 Uhr

KUNDENZUFRIEDENHEIT

Zooplus hängt Amazon bei den beliebtesten Onlinehändlern ab

Von Florian Kolf

Eine große Umfrage zu den beliebtesten Webshops hat überraschende Sieger gekürt. Spezialisten verweisen Amazon und Co. auf die hinteren Plätze.

....

....

"

vollständiger Bericht:http://www.handelsblatt.com/unternehmen/handel-konsumgueter/…

"12.04.2018. 07:01 Uhr

KUNDENZUFRIEDENHEIT

Zooplus hängt Amazon bei den beliebtesten Onlinehändlern ab

Von Florian Kolf

Eine große Umfrage zu den beliebtesten Webshops hat überraschende Sieger gekürt. Spezialisten verweisen Amazon und Co. auf die hinteren Plätze.

....

....

"

vollständiger Bericht:http://www.handelsblatt.com/unternehmen/handel-konsumgueter/…

Antwort auf Beitrag Nr.: 57.561.654 von NoamX am 17.04.18 11:13:50Weiss das, lag auch schon öfter mal daneben. Aber die Hoffnung stirbt zuletzt.

Tippe auf 330 Mio € Umsatz. Wer hält mit?

323 waren es 😉

Antwort auf Beitrag Nr.: 57.578.721 von D 55 am 19.04.18 07:34:38War meiner Meinung nach nicht schlecht.

zooplus AG - das böse Erwachen wird kommen

Zooplus ist inzwischen auch in den Fokus von Shortseller gerückt und erfüllt nahezu alle Kriterien, die das Herz eines Shortseller höher schlagen lassen. Das Unternehmen kommt seit 18 Jahren zu keinem nennenswerten Jahresüberschuss bzw. die minimalen Gewinne sind sogar rückläufig. 18 Jahre lang konnte sich die Blase vom Kapitalmarkt ernähren und vergrößern. Eine Website und die dahinter liegenden Logistikverfahren und Logistikstandorte werden mit rund 1,3 Mrd. EURO bewertet. Der Online-Handel wird auch in Zukunft unter zu geringen Margen leiden. Es gibt kein Argument, warum in Zukunft auf einmal die Margen steigen sollen. Im hartumkämpften Online-Handel wird immer derjenige die Nase vorn haben, der auf Marge verzichtet. Und die Einstiegshürden in den Online-Handel sind extrem niedrig. Insofern halte ich die derzeitige Bewertung für aberwitzig. Zudem wird der nächste Jahresabschluss wieder einen minimalen Gewinn ausweisen.

Hallo Ralf, damit liegst du in einer Linie mit deutschen und europäischen Analysten. Ich bevorzuge die Ansichten der US Analysten. Auf Seeking Alpha kannst du die Berichte von Hayden und IMC durchlesen und die haben mich überzeugt. Verleugne aber nicht dass es auch Risiken gibt. Darum streue ich auch.

Zooplus ist bereits Markt und Kostenführer. Weil die FC Umsätze von mindestens 150 - 300 Mio brauchen um die Logistikkosten auf durchschnitt 15% zu senken. Zooplus hat derzeit 2 FC mit 13% in Polen und der Tschechei und das deutsche Hörselgau hat 15,5%. Der Durchschnitt liegt bei ca 24%. Amazon Ist eine Gefahr aber beherrschbar weil schwere und voluminöse Güter eine andere Lagerlogistik brauchen. Als Obendrauf kommen mit der Marktführerschaft auch Einkaufsvorzeile.

Chewy in USA ist das Vorbild und Zooplus kann das in Europa wiederholen.

Chewy wurde von Petsmart für das 2,2 fache des Umsatzes übernommen.

Zooplus ist bereits Markt und Kostenführer. Weil die FC Umsätze von mindestens 150 - 300 Mio brauchen um die Logistikkosten auf durchschnitt 15% zu senken. Zooplus hat derzeit 2 FC mit 13% in Polen und der Tschechei und das deutsche Hörselgau hat 15,5%. Der Durchschnitt liegt bei ca 24%. Amazon Ist eine Gefahr aber beherrschbar weil schwere und voluminöse Güter eine andere Lagerlogistik brauchen. Als Obendrauf kommen mit der Marktführerschaft auch Einkaufsvorzeile.

Chewy in USA ist das Vorbild und Zooplus kann das in Europa wiederholen.

Chewy wurde von Petsmart für das 2,2 fache des Umsatzes übernommen.

Antwort auf Beitrag Nr.: 57.746.137 von Blaumeise2016 am 12.05.18 16:09:19Gibt es Insider die heute kaufen ?

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unbewiesene Behauptung, ohne Quellenangabe

Antwort auf Beitrag Nr.: 57.842.151 von osiris-x am 27.05.18 16:33:55

zooplus

das ist jetzt die totsichere Prognose? Dann kann man ja auch auf die Lottozahlen setzen oder im Casino Monaco auf rot oder schwarz setzen. Dumm nur, das Zero noch im Spiel ist.

Antwort auf Beitrag Nr.: 57.842.424 von ErichMielke007 am 27.05.18 17:51:23

wer bei diesen Kursen noch auf Steigerungen hofft, sollte in der Tat lieber ins Casino gehen. Herr Lothar L. hat sich auch schon von seiner Position getrennt. Ich denke, dass die Zooplus-Aktie im Sommer unter erheblichen Druck geraten wird. Insofern sollte man vorsichtig agieren bzw. lieber am Spielfeldrand stehen.

Extreme Überwertung der Zooplus AG

Hallo Herr Mielke,wer bei diesen Kursen noch auf Steigerungen hofft, sollte in der Tat lieber ins Casino gehen. Herr Lothar L. hat sich auch schon von seiner Position getrennt. Ich denke, dass die Zooplus-Aktie im Sommer unter erheblichen Druck geraten wird. Insofern sollte man vorsichtig agieren bzw. lieber am Spielfeldrand stehen.

Antwort auf Beitrag Nr.: 57.842.151 von osiris-x am 27.05.18 16:33:55Osiris, schau dir die 2 US Fonds auf Seeking Alpha an die mit guten Argumenten dabei sind.

Zooplus zieht dieses Jahr mit Fressnapf im Einkaufsvolumen gleich und wird in 2019 auch bei den Einkaufskonditionen gleich ziehen. Zooplus hat in Deutschland, 2x Polen und Frankreich bereits 4 großen FCs und baut dieses Netzwerk dieses Jahr massiv aus mit Spanien, UK und Italien. Jedes gut ausgelastete FC bringt eine Margenverbesserung von ca 5-7 %. Die US Fonds haben gute Argumente und auch genug Kapital um die Leerverkäufer in Schach zu halten.

Weil der Vorjahreszeitraum relativ schlechter war kann Zooplus.de in Q2 um ca 30% wachsen. Laut GB von Q1 und laut JPM seien die Margenprobleme aus Q1 überwunden also kann das Q2 Ergebnis eine positive Überraschung geben.

Meine Schätzung 330 Mio € Umsatz und ausgeglichenes Ergebnis.

Zooplus zieht dieses Jahr mit Fressnapf im Einkaufsvolumen gleich und wird in 2019 auch bei den Einkaufskonditionen gleich ziehen. Zooplus hat in Deutschland, 2x Polen und Frankreich bereits 4 großen FCs und baut dieses Netzwerk dieses Jahr massiv aus mit Spanien, UK und Italien. Jedes gut ausgelastete FC bringt eine Margenverbesserung von ca 5-7 %. Die US Fonds haben gute Argumente und auch genug Kapital um die Leerverkäufer in Schach zu halten.

Weil der Vorjahreszeitraum relativ schlechter war kann Zooplus.de in Q2 um ca 30% wachsen. Laut GB von Q1 und laut JPM seien die Margenprobleme aus Q1 überwunden also kann das Q2 Ergebnis eine positive Überraschung geben.

Meine Schätzung 330 Mio € Umsatz und ausgeglichenes Ergebnis.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unbelegte Behauptung, unterstellende Inhalte bitte immer mit Quellenangaben, bashender Kommentar

Antwort auf Beitrag Nr.: 57.848.802 von ralf_schmitz03 am 28.05.18 17:21:29Wer zu lange zögert der verpasst den Sonnenaufgang.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unbewiesene Behauptung, ohne Quellenangabe

Antwort auf Beitrag Nr.: 57.853.146 von Blaumeise2016 am 29.05.18 09:17:56

ich wollte folgende Informationen loswerden, die CloudMOD einfach sperrt.

Der Vorstand und Unternehmensgründer der zooplus AG, Herr Dr. Cornelius Patt, ist auch gleichzeitig Geschäftsführer der KF030332 GmbH (vormals Patt Vermögensverwaltungs II GmbH) mit Sitz in München. Diese Beteiligungs-GmbH hat Aktien der Zooplus AG im Wert von über € 900.000 abgestoßen. Der Verkaufskurs auf XETRA lag knapp über € 180,-. Die schöne und korrekte Formulierung lautet hierzu Herr Dr. Patt steht „in enger Beziehung“.

Quelle: HR-Auszug über Unternehmensregister, Directors' Dealings über BaFin abrufbar

Sonnenuntergang bei der zooplus AG?

Hallo Blaumeise,ich wollte folgende Informationen loswerden, die CloudMOD einfach sperrt.

Der Vorstand und Unternehmensgründer der zooplus AG, Herr Dr. Cornelius Patt, ist auch gleichzeitig Geschäftsführer der KF030332 GmbH (vormals Patt Vermögensverwaltungs II GmbH) mit Sitz in München. Diese Beteiligungs-GmbH hat Aktien der Zooplus AG im Wert von über € 900.000 abgestoßen. Der Verkaufskurs auf XETRA lag knapp über € 180,-. Die schöne und korrekte Formulierung lautet hierzu Herr Dr. Patt steht „in enger Beziehung“.

Quelle: HR-Auszug über Unternehmensregister, Directors' Dealings über BaFin abrufbar

Moderation

Hallo osiris,CloudMOD hat auch deine Beiträge zum Thema zooplus gesperrt.

Kannst du mir bitte mitteilen, ob diese sich kritisch mit der Bewertung der zooplus AG

befasst haben. Danke!

Antwort auf Beitrag Nr.: 57.857.061 von ralf_schmitz03 am 29.05.18 15:10:52

ich kann dir bestätigen, dass meine kritischen Kommentare zur zooplus AG gelöscht wurden.

Insbesondere habe ich die hohe Bewertung der zooplus AG in meinen Kommentaren angezweifelt und weiterhin darauf hingewiesen, dass viele Kriterien für eine Blase vorliegen. Dies habe ich mit Argumenten unterlegt, die sicherlich nicht den Charakter eines Naturgesetzes haben. Ich dachte, dass wir hier offen über die Zukunft eines Unternehmens und seine Marktchancen diskutieren können.

Viele Grüße!

Moderation

Hallo Ralf,ich kann dir bestätigen, dass meine kritischen Kommentare zur zooplus AG gelöscht wurden.

Insbesondere habe ich die hohe Bewertung der zooplus AG in meinen Kommentaren angezweifelt und weiterhin darauf hingewiesen, dass viele Kriterien für eine Blase vorliegen. Dies habe ich mit Argumenten unterlegt, die sicherlich nicht den Charakter eines Naturgesetzes haben. Ich dachte, dass wir hier offen über die Zukunft eines Unternehmens und seine Marktchancen diskutieren können.

Viele Grüße!

Antwort auf Beitrag Nr.: 57.856.881 von ralf_schmitz03 am 29.05.18 14:53:55

„Der Vorstand und Unternehmensgründer der zooplus AG, Herr Dr. Cornelius Patt, ist auch gleichzeitig Geschäftsführer der KF030332 GmbH (vormals Patt Vermögensverwaltungs II GmbH) mit Sitz in München. Diese Beteiligungs-GmbH hat Aktien der Zooplus AG im Wert von über € 900.000 abgestoßen. Der Verkaufskurs auf XETRA lag knapp über € 180,-. Die schöne und korrekte Formulierung lautet hierzu Herr Dr. Patt steht „in enger Beziehung“

möchte ich - sofern CloudMOD dies erlaubt - einige Anmerkungen machen:

Die Vermögenverwaltungs-GmbH steht unter der Leitung und Verantwortung von Herrn Dr. Patt. Ziel dieser GmbH ist es, ihr Vermögen zu vermehren. Daher ist der Verkauf der zooplus Aktien eine gewinnbringende und gerade noch rechtzeitige Entscheidung. Es ist weiterhin zu vermuten, dass die Margen in diesem Jahr und wahrscheinlich auch im nächsten Jahr gegen Null tendieren. In diesem Wissen ist der Verkauf einer extrem überbewerteten Aktie nachvollziehbar. Ein gutes Chancen- und Risikoverhältnis ergibt sich erst unterhalb von € 90,-. Die Kleinanleger sollten an der Seitenlinie bleiben.

Weitere Informationen sind über den Handelsregisterauszug sowie über Informationen der BaFin zu Directors' Dealings abrufbar.

Vorstand der Zooplus AG auf der Verkäuferseite

Auf der Basis des Beitrages von Ralf Schmitz„Der Vorstand und Unternehmensgründer der zooplus AG, Herr Dr. Cornelius Patt, ist auch gleichzeitig Geschäftsführer der KF030332 GmbH (vormals Patt Vermögensverwaltungs II GmbH) mit Sitz in München. Diese Beteiligungs-GmbH hat Aktien der Zooplus AG im Wert von über € 900.000 abgestoßen. Der Verkaufskurs auf XETRA lag knapp über € 180,-. Die schöne und korrekte Formulierung lautet hierzu Herr Dr. Patt steht „in enger Beziehung“

möchte ich - sofern CloudMOD dies erlaubt - einige Anmerkungen machen:

Die Vermögenverwaltungs-GmbH steht unter der Leitung und Verantwortung von Herrn Dr. Patt. Ziel dieser GmbH ist es, ihr Vermögen zu vermehren. Daher ist der Verkauf der zooplus Aktien eine gewinnbringende und gerade noch rechtzeitige Entscheidung. Es ist weiterhin zu vermuten, dass die Margen in diesem Jahr und wahrscheinlich auch im nächsten Jahr gegen Null tendieren. In diesem Wissen ist der Verkauf einer extrem überbewerteten Aktie nachvollziehbar. Ein gutes Chancen- und Risikoverhältnis ergibt sich erst unterhalb von € 90,-. Die Kleinanleger sollten an der Seitenlinie bleiben.

Weitere Informationen sind über den Handelsregisterauszug sowie über Informationen der BaFin zu Directors' Dealings abrufbar.

Ausbau der Short-Positionen durch Hedgefonds auf insgesamt 5,21%

GSA Capital Partners LLP hat seine Shortposition am 29.05. auf 0,5% erhöht.Insgesamt beträgt jetzt der Anteil, der von allen Gesellschaften gehalten wird 5,21% vom Aktienvolumen.

Hier eine kurze Übersicht:

GSA Capital Partners LLP, 0,50%

WorldQuant, LLC, 0,60%

BlackRock Investment Management (UK) Limited 0,68%

JPMorgan Asset Management (UK) Ltd 0,72%

Marshall Wace LLP, 0,59%

Otus Capital Management Limited, 0,53%

Sanditon Asset Management, 0,53%

BlackRock Advisors (UK) Limited 0,53%

Carmignac Gestion, 0,53%

(Stand: 30.05.2018)

Meine Erfahrung ist, dass bei einem so hohen Anteil mit extremen Ausschlägen in den nächsten Monaten zu rechnen ist. Insbesondere auch weil Vorstand und Unternehmensgründer der zooplus AG, Herr Dr. Cornelius Patt, ebenfalls Aktien über seine Vermögensverwaltungs-Gesellschaft in Höhe von rund € 900.000 verkauft hat (Quelle: Directors` Dealings BaFin).

zooplus AG - es droht eine brandheiße Shortphase

Dr. Cornelius Patt, CEO der Zooplus AG, ist erneut und zum dritten Mal in wenigen Tagen mit einem erheblichen Aktienpaket auf der Verkäuferseite. Die Transaktionen werden über sein Beteiligungsunternehmen KF030332 GmbH abgewickelt. Das Volumen betrug diesmal rund € 458.809 (Quelle: BaFin und Unternehmensregister). Herr Dr. Patt ist Geschäftsführer dieser GmbH, die keine weiteren Mitarbeiter hat (Stand 2017). Der Zeitpunkt für seine Deals kurz vor der Hauptversammlung, die am 13. Juni in München stattfindet, lässt schlimmes befürchten. Am 19. Juli werden zudem die vorläufigen Zahlen für das 1. Halbjahr 2018 präsentiert. Es ist zu vermuten, dass die zooplus AG erneut – wenn überhaupt – ein extrem niedriges EBT präsentieren wird. Meine Schätzung liegt bei einer Marge von 0,2 Prozent.

Antwort auf Beitrag Nr.: 57.875.139 von osiris-x am 31.05.18 11:27:32

Zitat von osiris-x: Es ist zu vermuten, dass die zooplus AG erneut – wenn überhaupt – ein extrem niedriges EBT präsentieren wird. Meine Schätzung liegt bei einer Marge von 0,2 Prozent.Doch selbst wenn es hier mal eine positive Überraschung gibt, dürfte die Aktie kaum hochschiessen. Bei Marktbewertung etwa in Höhe des Umsatzes müßte eine zukünftig ordentliche EBT-Marge bereits eingepreist sein.

Antwort auf Beitrag Nr.: 57.875.139 von osiris-x am 31.05.18 11:27:32

ZooPlus AG das Vertrauen in Kurssteigerung schwindet

Wenn der CEO nicht mehr an eine Kurssteigerung glaubt, kann es nur nach unten gehen. Klares Verkaufssignal!!

Antwort auf Beitrag Nr.: 57.876.006 von Informierer am 31.05.18 12:37:37

Frei nach Loriot ist „Ein Wachstum ohne Gewinne ist möglich, aber sinnlos“.

Die magere Vorstandsprognose für Gewinne in 2018, die zwischen -0,5% und +0,5% liegt, rechtfertigt diese Marktkapitalisierung nicht. Das Geschäftsmodell der zooplus AG ist mit einem geringen Aufwand kopierbar (siehe Website) und Wachstumsraten lassen sich leicht durch Margenverzicht erkaufen. Eine akzeptable Unternehmensbewertung für E-Commerce Unternehmen dürfte ein 1,5-faches Kurs-Umsatz-Verhältnis nicht überschreiten. Eine vertretbare Bewertung würde somit bei 833 Mio. liegen. Insofern kann ich die Short-Attacken der letzten Monate auf die zooplus AG verstehen. Zumal auch der CEO über sein Beteiligungsunternehmen auf der Verkäuferseite aktiv ist (Quelle: BaFin, HR-Register, Quartalsbericht 2018 der zooplus AG).

„Ein Leben ohne Mops ist möglich, aber sinnlos“ (Loriot)

Die hohe Bewertung der zooplus AG von rund 1,25 Mrd. EURO ist angesichts der extrem geringen Margen immer schwieriger zu rechtfertigen. Diese hohe Bewertung ausschließlich auf das Wachstum abzustellen, die im Onlinehandel sowieso durchschnittlich im zweistelligen Bereich liegen, erinnert einen an den Neuen Markt im Jahr 2001. Ein Wachstum von rund 20% pro Jahr im E-Commerce ist nur die Basis, um überhaupt Chancen in der Zukunft als E-Commerce Unternehmen zu haben. Zumal kleinere Wachstumsraten bedeuten würden, Marktanteile im Online-Handel zu verlieren (Quelle: Studie Online-Handel, 2017)Frei nach Loriot ist „Ein Wachstum ohne Gewinne ist möglich, aber sinnlos“.

Die magere Vorstandsprognose für Gewinne in 2018, die zwischen -0,5% und +0,5% liegt, rechtfertigt diese Marktkapitalisierung nicht. Das Geschäftsmodell der zooplus AG ist mit einem geringen Aufwand kopierbar (siehe Website) und Wachstumsraten lassen sich leicht durch Margenverzicht erkaufen. Eine akzeptable Unternehmensbewertung für E-Commerce Unternehmen dürfte ein 1,5-faches Kurs-Umsatz-Verhältnis nicht überschreiten. Eine vertretbare Bewertung würde somit bei 833 Mio. liegen. Insofern kann ich die Short-Attacken der letzten Monate auf die zooplus AG verstehen. Zumal auch der CEO über sein Beteiligungsunternehmen auf der Verkäuferseite aktiv ist (Quelle: BaFin, HR-Register, Quartalsbericht 2018 der zooplus AG).

Leerverkäufer des Hedgefonds GSA Capital Partners LLP haben ihr Short-Engagement in den Aktien des Internet-Händlers für Heimtierprodukte zooplus AG (ISIN: DE0005111702, WKN: 511170, Ticker-Symbol: ZO1, Nasdaq OTC-Symbol: ZLPSF) etwas ausgebaut.

Der Londoner Hedgefonds GSA Capital Partners LLP hat am 29.05.2018 seine Netto-Leerverkaufsposition von 0,48% auf 0,50% der Aktien der zooplus AG erhöht.

Aktuell halten die Leerverkäufer der Hedgefonds folgende Netto-Leerverkaufspositionen in den zooplus AG-Aktien:

0,72% JPMorgan Asset Management (UK) Ltd (22.05.2018)

0,72% WorldQuant, LLC (30.05.2018)

0,68% BlackRock Investment Management (UK) Limited (22.05.2018)

0,53% BlackRock Advisors (UK) Limited (18.09.2017)

0,53% Sanditon Asset Management (17.11.2017)

0,53% Carmignac Gestion (06.09.2017)

0,53% Otus Capital Management Limited (28.03.2018)

0,50% GSA Capital Partners LLP (29.05.2018)

0,48% Marshall Wace LLP (30.05.2018)

Gesamte Netto-Leerverkaufspositionen der Leerverkäufer der Hedgefonds in den Aktien der zooplus AG: mindestens 5,22%.

In USA ist Leerverkauf ein einträgliches Gewerbe. Einige Fonds haben sich auf spezielle europäische Branchen spezialisiert. Zooplus ist zwischen den Berichtsterminen immer wieder das Ziel weil es wegen der wenigen Privatanleger kaum Gegner gibt. Herr Patt mit Zooplus kann an den Berichtsterminen dagegen halten. Ich erwarte gute Zahlen für Q2 am 19. Juli.

Der Londoner Hedgefonds GSA Capital Partners LLP hat am 29.05.2018 seine Netto-Leerverkaufsposition von 0,48% auf 0,50% der Aktien der zooplus AG erhöht.

Aktuell halten die Leerverkäufer der Hedgefonds folgende Netto-Leerverkaufspositionen in den zooplus AG-Aktien:

0,72% JPMorgan Asset Management (UK) Ltd (22.05.2018)

0,72% WorldQuant, LLC (30.05.2018)

0,68% BlackRock Investment Management (UK) Limited (22.05.2018)

0,53% BlackRock Advisors (UK) Limited (18.09.2017)

0,53% Sanditon Asset Management (17.11.2017)

0,53% Carmignac Gestion (06.09.2017)

0,53% Otus Capital Management Limited (28.03.2018)

0,50% GSA Capital Partners LLP (29.05.2018)

0,48% Marshall Wace LLP (30.05.2018)

Gesamte Netto-Leerverkaufspositionen der Leerverkäufer der Hedgefonds in den Aktien der zooplus AG: mindestens 5,22%.

In USA ist Leerverkauf ein einträgliches Gewerbe. Einige Fonds haben sich auf spezielle europäische Branchen spezialisiert. Zooplus ist zwischen den Berichtsterminen immer wieder das Ziel weil es wegen der wenigen Privatanleger kaum Gegner gibt. Herr Patt mit Zooplus kann an den Berichtsterminen dagegen halten. Ich erwarte gute Zahlen für Q2 am 19. Juli.

Antwort auf Beitrag Nr.: 57.892.302 von Blaumeise2016 am 02.06.18 12:04:12

schön, dass du wieder dabei bist. Du bist der letzte Teilnehmende, der noch positive Akzente für die zooplus AG setzt.

Ich habe nach der Veröffentlichung des Geschäftsberichtes 2017 der zooplus AG den Rückzug angetreten. Zwei Gründe waren für mich ausschlaggebend: Erstens, die geringe Marge in 2017 und zweitens, die geringe Margenerwartung des Vorstandes für 2018, die den brutalen Preiskampf im Handeln verdeutlicht.

Die Leerverkäufer sind zudem sehr ernst zunehmen: Bevor diese investieren und Position beziehen, führen sie umfangreiche Analysen durch. Sie suchen in der Regel nach stark überbewerteten Unternehmen mit geringen Gewinnmargen. Im besonderen Fokus stehen Unternehmen, die über keine Preissetzungsmacht verfügen und in Sektoren mit starken Wettbewerb agieren. Beides trifft auf die zooplus AG zu und es sind keine Gründe erkennbar, warum sich dies in den nächsten Jahren verändern sollte.

Hinzu kommt, dass der CEO Dr. Patt als Insider über sein Beteiligungsunternehmen erhebliche Aktienpakete verkauft hat. Wie soll Herr Dr. Patt auf der Hauptversammlung vor diesem Hintergrund dagegen halten und Vertrauen schaffen? Alle Jahre wieder die gleiche Story auf der Hauptversammlung? Ich sehe derzeit erheblich mehr Risiken als Chancen. Ein Kurs von € 110,- pro Aktie könnte im Sommer 2018 den Boden darstellen. Aber auch nur dann, wenn angemessene Gewinne für 2018 und die folgenden Jahren sichtbar werden und der Gesamtmarkt nicht zu sehr konsolidiert.

zooplus AG - Die Leerverkäufer analysieren gründlich, bevor sie investieren.

Hallo Blaumeise, schön, dass du wieder dabei bist. Du bist der letzte Teilnehmende, der noch positive Akzente für die zooplus AG setzt.

Ich habe nach der Veröffentlichung des Geschäftsberichtes 2017 der zooplus AG den Rückzug angetreten. Zwei Gründe waren für mich ausschlaggebend: Erstens, die geringe Marge in 2017 und zweitens, die geringe Margenerwartung des Vorstandes für 2018, die den brutalen Preiskampf im Handeln verdeutlicht.

Die Leerverkäufer sind zudem sehr ernst zunehmen: Bevor diese investieren und Position beziehen, führen sie umfangreiche Analysen durch. Sie suchen in der Regel nach stark überbewerteten Unternehmen mit geringen Gewinnmargen. Im besonderen Fokus stehen Unternehmen, die über keine Preissetzungsmacht verfügen und in Sektoren mit starken Wettbewerb agieren. Beides trifft auf die zooplus AG zu und es sind keine Gründe erkennbar, warum sich dies in den nächsten Jahren verändern sollte.

Hinzu kommt, dass der CEO Dr. Patt als Insider über sein Beteiligungsunternehmen erhebliche Aktienpakete verkauft hat. Wie soll Herr Dr. Patt auf der Hauptversammlung vor diesem Hintergrund dagegen halten und Vertrauen schaffen? Alle Jahre wieder die gleiche Story auf der Hauptversammlung? Ich sehe derzeit erheblich mehr Risiken als Chancen. Ein Kurs von € 110,- pro Aktie könnte im Sommer 2018 den Boden darstellen. Aber auch nur dann, wenn angemessene Gewinne für 2018 und die folgenden Jahren sichtbar werden und der Gesamtmarkt nicht zu sehr konsolidiert.

Antwort auf Beitrag Nr.: 57.894.570 von osiris-x am 02.06.18 21:39:21Denke dass der Kurs bis zum 19.Juli schwächeln kann. Aber Zooplus wird auch in USA beobachtet und es gibt Investmentfonds die vorher reingehen. Die Idee von Zooplus ist bestechend einfach und der Erfolg in der Umsetzung wird immer mehr visibel.

Umsatzwachstum zum Marktführer und dadurch Einkaufsvorteile

FCs die ab 150 Mio 7% Margenvorteil bringen und davon werden dieses Jahr 3 in UK, IT und ES gebaut.

Ich warte den nächsten Dip ab und kaufe dann wieder etwas dazu.

Auf eines konnte man sich bei Zooplus immer verlassen: Am Berichtstag haben Sie geliefert, nämlich starkes Wachstum das selbstfinanziert ist.

Die Belohnung werden in 7 Jahren sein:

4 Mrd Umsatz, 10 % Marktanteil und 5-8 % Marge.

Es gibt in USA Investmentfonds die das genauso sehen.

Für Q2 erwarte ich 30% Wachstum und ein ausgeglichenes Ergebnis.

Umsatzwachstum zum Marktführer und dadurch Einkaufsvorteile

FCs die ab 150 Mio 7% Margenvorteil bringen und davon werden dieses Jahr 3 in UK, IT und ES gebaut.

Ich warte den nächsten Dip ab und kaufe dann wieder etwas dazu.

Auf eines konnte man sich bei Zooplus immer verlassen: Am Berichtstag haben Sie geliefert, nämlich starkes Wachstum das selbstfinanziert ist.

Die Belohnung werden in 7 Jahren sein:

4 Mrd Umsatz, 10 % Marktanteil und 5-8 % Marge.

Es gibt in USA Investmentfonds die das genauso sehen.

Für Q2 erwarte ich 30% Wachstum und ein ausgeglichenes Ergebnis.

Antwort auf Beitrag Nr.: 57.894.825 von Blaumeise2016 am 02.06.18 22:38:26

Herr Christian Salis liegt mit seiner Einschätzung aus meiner Sicht richtig. Und die Börsengeschichte wiederholt sich zum X-Male: In guten Börsenzeiten tendiert der Aktienmarkt zu Überbewertungen und achtet nicht auf die Fundamentaldaten und auf die realistischen Zukunftschancen eines Unternehmens. Hinzu kommen die Marktpsychologie und die vielen charttechnisch orientierten Anleger, die sich mit den Unternehmen oftmals nicht beschäftigen. Nur so lassen sich die hohen Kurse erklären.

Aber am Ende erleben diese Anleger eine böse Überraschung und verstehen die Welt nicht mehr, wenn sich die Kurse halbieren.

Die zooplus AG ist so ein Kandidat:

1. Die Schere zwischen Cash-Flow und Börsenwert klafft weit auseinander.

2. Seit über 10 Jahren wird die gleiche Story erzählt.

3. Für 2018 wird ein KGV erwartet, das oberhalb von 900 liegt.

Einstufung auf "Sell" ist nachvollziehbar

„Die Privatbank Hauck & Aufhäuser hat die Einstufung für Zooplus auf "Sell" mit einem Kursziel von 126 Euro belassen. Die jüngsten Insiderverkäufe seien nicht gerade hilfreich beim Aufbau von Vertrauen nach den durchwachsenen Resultaten, schrieb Analyst Christian Salis in einer am Freitag vorliegenden Studie. Der Experte sieht aktuell keinen Grund, in die Papiere des Onlinehändlers für Heimtierbedarf zu investieren./ag/jha/ Datum der Analyse: 01.06.2018“Herr Christian Salis liegt mit seiner Einschätzung aus meiner Sicht richtig. Und die Börsengeschichte wiederholt sich zum X-Male: In guten Börsenzeiten tendiert der Aktienmarkt zu Überbewertungen und achtet nicht auf die Fundamentaldaten und auf die realistischen Zukunftschancen eines Unternehmens. Hinzu kommen die Marktpsychologie und die vielen charttechnisch orientierten Anleger, die sich mit den Unternehmen oftmals nicht beschäftigen. Nur so lassen sich die hohen Kurse erklären.

Aber am Ende erleben diese Anleger eine böse Überraschung und verstehen die Welt nicht mehr, wenn sich die Kurse halbieren.

Die zooplus AG ist so ein Kandidat:

1. Die Schere zwischen Cash-Flow und Börsenwert klafft weit auseinander.

2. Seit über 10 Jahren wird die gleiche Story erzählt.

3. Für 2018 wird ein KGV erwartet, das oberhalb von 900 liegt.

Ich vertraue mehr auf JPM. Hauck ist eine eher mittelmässig Klitsche.

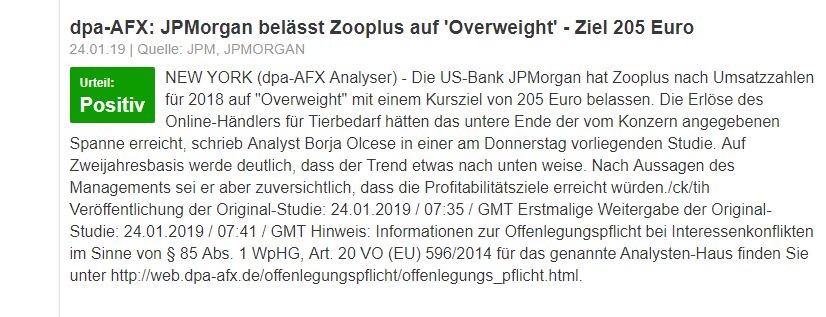

NEW YORK (dpa-AFX Broker) - Die US-Bank JPMorgan hat die Einstufung für Zooplus nach Zahlen auf "Overweight" mit einem Kursziel von 205 Euro belassen. Der Händler für Heimtierbedarf habe das Jahr in der Verlustzone begonnen, schrieb Analyst Borja Olcese in einer ersten Reaktion am Donnerstag. Die Profitabilitätsprobleme hoffe man aber bereits im zweiten Quartal in den Griff zu bekommen./ag/la

ANALYSE-FLASH: JPMorgan belässt Zooplus auf 'Overweight' - Ziel 205 Euro | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/10551709-analyse-…

NEW YORK (dpa-AFX Broker) - Die US-Bank JPMorgan hat die Einstufung für Zooplus nach Zahlen auf "Overweight" mit einem Kursziel von 205 Euro belassen. Der Händler für Heimtierbedarf habe das Jahr in der Verlustzone begonnen, schrieb Analyst Borja Olcese in einer ersten Reaktion am Donnerstag. Die Profitabilitätsprobleme hoffe man aber bereits im zweiten Quartal in den Griff zu bekommen./ag/la

ANALYSE-FLASH: JPMorgan belässt Zooplus auf 'Overweight' - Ziel 205 Euro | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/10551709-analyse-…

Antwort auf Beitrag Nr.: 57.904.392 von Blaumeise2016 am 04.06.18 17:10:52

Zitat von Blaumeise2016: Die Profitabilitätsprobleme hoffe man aber bereits im zweiten Quartal in den Griff zu bekommen./ag/la"bereits" ist gut, "endlich" wäre noch besser.

Informierer, das muss man verstehen. Die hatten im Q1 harte Verhandlungen mit den Lieferanten und müssen Marktmacht zeigen ohne Geschäft zu verlieren. Bei den Einkaufskonditionen werden sie dieses Jahr mit Fressnapf gleich ziehen. Weil diese Verhandlungen Anfang Q1 erfolgreich abgeschlossen werden konnten kann Zooplus zurecht erst Anfang Q2 behaupten dass das Problem bewältigt sei.

Zur Freude der Aktionäre hat Zooplus bisher seine Pläne zuverlässig eingehalten. Darum kann man auch wenn kurz vor dem 19. Juli die Nervosität am höchsten sein wird zuverlässig kaufen. Wenn's günstig ist kaufe ich zu und kann mich dann am 20.Juli oder im August beim Finanzergebnis freuen.

Zur Freude der Aktionäre hat Zooplus bisher seine Pläne zuverlässig eingehalten. Darum kann man auch wenn kurz vor dem 19. Juli die Nervosität am höchsten sein wird zuverlässig kaufen. Wenn's günstig ist kaufe ich zu und kann mich dann am 20.Juli oder im August beim Finanzergebnis freuen.

Ist wer am Mittwoch zur HV in münchen und kann uns berichten Danke

Antwort auf Beitrag Nr.: 57.950.136 von Huusmeister am 09.06.18 21:25:23leider zu weit weg

Antwort auf Beitrag Nr.: 57.950.136 von Huusmeister am 09.06.18 21:25:23

Aber auch die angekündigte EBT-Marge (+0,5% bis -0,5%) dürfte für erheblichen Diskussionsbedarf sorgen, da sie keineswegs eine so hohe Unternehmensbewertung (oberhalb von 1,1 Mrd.) rechtfertigt.