Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 5)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 13

Gesamt: 784.724

Gesamt: 784.724

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,33

EUR

-1,39 %

-0,98 EUR

Letzter Kurs 10:36:44 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

16.05.24 · Markus Weingran Anzeige |

16.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | +30,32 | |

| 2,7100 | +22,62 | |

| 2,7500 | +22,22 | |

| 0,8200 | +18,84 | |

| 5,5500 | +16,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -18,04 | |

| 0,5350 | -20,15 | |

| 3,0420 | -20,45 | |

| 2,2000 | -21,43 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 36.750.893 von apfelsaft am 12.03.09 09:44:35

10 bis 15% n einem Tag sind schon heftig.

Hier vom Oktober 08.

1.10.08 von 15,86 runter auf 12,18 am 10.10.

Wieder rauf bis 15,41 am 14.10.

20% runter und wieder auf in 14 Tagen.

Newslage: Gar nichts.

30.10.2008 MorphoSys AG gibt starkes Finanzergebnis für die ersten neun Monate des Jahres 2008 bekannt - Gewinnprognose für 2008 erhöht

29.09.2008 Shionogi verlängert Forschungskooperation mit MorphoSys

10 bis 15% n einem Tag sind schon heftig.

Hier vom Oktober 08.

1.10.08 von 15,86 runter auf 12,18 am 10.10.

Wieder rauf bis 15,41 am 14.10.

20% runter und wieder auf in 14 Tagen.

Newslage: Gar nichts.

30.10.2008 MorphoSys AG gibt starkes Finanzergebnis für die ersten neun Monate des Jahres 2008 bekannt - Gewinnprognose für 2008 erhöht

29.09.2008 Shionogi verlängert Forschungskooperation mit MorphoSys

12,20...ganz toll---

ich sag mal heute noch unter 12,- EUR

@Friseuse: möchtest Du all meine Aktien für 17,- EUR haben? Den Deal können wir außerbörslich machen.

@Friseuse: möchtest Du all meine Aktien für 17,- EUR haben? Den Deal können wir außerbörslich machen.

Hier ist doch noch ein anderer Pharma investiert mal gedacht das der Geld braucht

Gestern fiel der Kurs unter hohen Umsätzen.Das ist selten nach einem Tag vorbei..ich hoffe wir drehen zwischen 11-11,50,-€

Trading Spotlight

der nächste split kommt bestimmt

Antwort auf Beitrag Nr.: 36.751.409 von ciel34 am 12.03.09 10:43:57und klar:da ladet jemand ab.

Antwort auf Beitrag Nr.: 36.751.423 von ciel34 am 12.03.09 10:46:12nur der ladet um jeden Preis ab die Herren meinten doch es gebe große Nachfrage nach Mor Aktien im gelobten Ami Land tztztz

Die Amerikaner laden ja erst noch ab 14.00 Uhr ab ...

MK nun wieder bei 275 Mio, mehr als die Hälfte davon ist als Cash vorhanden.

MK nun wieder bei 275 Mio, mehr als die Hälfte davon ist als Cash vorhanden.

Antwort auf Beitrag Nr.: 36.751.580 von Aktienamateur am 12.03.09 11:18:02Muss mich korrigieren: MK unter 270 Mio

Antwort auf Beitrag Nr.: 36.751.224 von riverstar_de am 12.03.09 10:22:42Ich fühl mich heute nicht zu Entscheidungen berufen. Vielleicht morgen

Der Kurs bildet ganz simpel zwei Schwingen im Langfristbild und da warte ich die Entscheidung einfach ab.

Ansonsten halte ich das Newsdesign seit länger nicht für sauber, das Optionsgeschiebe für kritisch. Total unklar ist der momentane Impuls, vielleicht hilft Lemus Astra Zeneca über die Klinge und vielleicht auch nicht. Vielleicht gibts Novartis auch nicht oder zumindest einen festen Börsenglauben daran

Ich halte das jetzt mit Alfs Puzzlekommentar.

Glück auf

Der Kurs bildet ganz simpel zwei Schwingen

im Langfristbild und da warte ich die Entscheidung einfach ab.Ansonsten halte ich das Newsdesign seit länger nicht für sauber, das Optionsgeschiebe für kritisch. Total unklar ist der momentane Impuls, vielleicht hilft Lemus Astra Zeneca über die Klinge und vielleicht auch nicht. Vielleicht gibts Novartis auch nicht oder zumindest einen festen Börsenglauben daran

Ich halte das jetzt mit Alfs Puzzlekommentar.

Glück auf

Antwort auf Beitrag Nr.: 36.751.671 von Friseuse am 12.03.09 11:40:38also wenn die 12 nicht hält, ist charttechnisch erstmal die 10 drann.....

für meinen teil: bin zu früh aus konjunturrobuster MOR raus und in banktitel rein....ein großer fehler.....

nun denke ich aber, dass in den nächsten Wochen/monaten der boden bei den zyklikern gefunden sein sollte und bei Banken, Stahltiteln,etc. auf Sicht der kommenden ca. 24 Monate wieder einiges zu holen seinn wird (Raiffeisen von 120 auf 15, klöckner von 60 auf 5,.etc.). In diesem Segment stehen wir vor dem nächsten Aufschwung(wann auch immer).

Eine Morphosys wird - aus meiner Sicht die nächsten 24 Monate keine "Kursexplosionen" zu Stande bringen....außer es passiert was unvorhergesehenes....bei den zyklikern sind aber durchaus..die einen oder anderen "100 und mehr-%-ter" drinn!!

Fazit: JETZT rein inZykliker und raus aus Konsum-und Pharma.....

für meinen teil: bin zu früh aus konjunturrobuster MOR raus und in banktitel rein....ein großer fehler.....

nun denke ich aber, dass in den nächsten Wochen/monaten der boden bei den zyklikern gefunden sein sollte und bei Banken, Stahltiteln,etc. auf Sicht der kommenden ca. 24 Monate wieder einiges zu holen seinn wird (Raiffeisen von 120 auf 15, klöckner von 60 auf 5,.etc.). In diesem Segment stehen wir vor dem nächsten Aufschwung(wann auch immer).

Eine Morphosys wird - aus meiner Sicht die nächsten 24 Monate keine "Kursexplosionen" zu Stande bringen....außer es passiert was unvorhergesehenes....bei den zyklikern sind aber durchaus..die einen oder anderen "100 und mehr-%-ter" drinn!!

Fazit: JETZT rein inZykliker und raus aus Konsum-und Pharma.....

Von den 17 Märzoptionsschäfchen kommen 16 total rasiert ans Ziel, sofern nicht ein mächtiger Schub nach oben bis Mittwoch einsetzt.

(Die CoBa machte sich noch nicht einmal die Mühe den split ordentlich einzuarbeiten.)

Die KO Scheine scheinen wie gut platzierte Tretminen (oder Raketenstufen) für den Schuß nach unten.

Eine bevorstehende KE kann ich mir nicht als Grund für den Verfall vorstellen.

Wie mächtig ist denn dieser StrauchNoggert mit seinen "Lemmingen"? Mir reichen schon die Optionsbanditen.

(Die CoBa machte sich noch nicht einmal die Mühe den split ordentlich einzuarbeiten.)

Die KO Scheine scheinen wie gut platzierte Tretminen (oder Raketenstufen) für den Schuß nach unten.

Eine bevorstehende KE kann ich mir nicht als Grund für den Verfall vorstellen.

Wie mächtig ist denn dieser StrauchNoggert mit seinen "Lemmingen"? Mir reichen schon die Optionsbanditen.

Antwort auf Beitrag Nr.: 36.751.757 von ZackB am 12.03.09 11:59:59falls du mit "strauch" strolch oder sowas meinst:

man sollte doch eingestehen, daß der gute noggert wiedermal (im gegensatz zu mir hier) goldrichtig lag.

man sollte doch eingestehen, daß der gute noggert wiedermal (im gegensatz zu mir hier) goldrichtig lag.

Antwort auf Beitrag Nr.: 36.751.797 von butch. am 12.03.09 12:08:05wie war das mit den selbsterfüllenden prophezeihungen??

11,84.........aufsetzer auf der unteren trendkanallinie.

Antwort auf Beitrag Nr.: 36.751.812 von RichyBerlin am 12.03.09 12:12:54der noggert war das mit sicherheit nicht alleine.

der ist (sinnvollerweise) auf den fahrenden zug aufgesprungen.

der ist (sinnvollerweise) auf den fahrenden zug aufgesprungen.

Antwort auf Beitrag Nr.: 36.751.757 von ZackB am 12.03.09 11:59:59alle paar monate das gleiche spiel. warum kaufen irgendwelche hirnis noch diese scheine???

die banker...das sind wirkliche verbrecher- da gebe ich dir völlig recht.

die banker...das sind wirkliche verbrecher- da gebe ich dir völlig recht.

sieht doch noch ganz gut aus;

Antwort auf Beitrag Nr.: 36.751.715 von schmidilein am 12.03.09 11:52:04In dem Sinne hätte Morphosys 2003 fundamental Insolvenz angemeldet und die Aktie das Kursziel vom Rotschuh erreicht

Es kam anders.

Und es wird wieder anders kommen, das ist so klar wie die Novartisrampe und gewechselt wird ausschließlich die Meinung der Betrachter, Realität ist in weiten Grenzen egal.

Ein Auto kann ein Heiligs Blechle sein, es kann bei fehlendem Parkplatz und gewissen Drücken lästig sein

Nicht groß anders ist das mit den Schwachmaaten an der Börse, die kippen ab und an von Bord.

Meine Aktien bleiben und increasen sich bei einem Wechsel zu positiven Steigungsgelüsten. Da kann die ganze Börse Scrapie haben

Wie immer

Es kam anders.

Und es wird wieder anders kommen, das ist so klar wie die Novartisrampe und gewechselt wird ausschließlich die Meinung der Betrachter, Realität ist in weiten Grenzen egal.

Ein Auto kann ein Heiligs Blechle sein, es kann bei fehlendem Parkplatz und gewissen Drücken lästig sein

Nicht groß anders ist das mit den Schwachmaaten an der Börse, die kippen ab und an von Bord.

Meine Aktien bleiben und increasen sich bei einem Wechsel zu positiven Steigungsgelüsten. Da kann die ganze Börse Scrapie haben

Wie immer

wie wärs denn mit nem re-split?

Antwort auf Beitrag Nr.: 36.751.825 von RichyBerlin am 12.03.09 12:16:06Es ist fraglich, ob sich der/die Fonds, die gerade liquidieren bzw. liquidieren müssen, an die Charttechnik halten werden...

Die brauchen Geld wer weis ob sie auch Mor knapp unter der Grenze hatten

Roche übernimmt Genentech für 46,8 Mrd. Dollar

Zürich (aktiencheck.de AG) - Der schweizerische Pharmakonzern Roche Holding AG (ISIN CH0012032113/ WKN 851311) gab am Donnerstag bekannt, dass er die restlichen Anteile an dem US-Biotechnologiekonzern Genentech Inc. (ISIN US3687104063/ WKN 924632) für rund 46,8 Mrd. Dollar übernehmen wird.

Den Angaben zufolge zahlt der Roche-Konzern, der bereits 56 Prozent an Genentech hält, für die verbleibenden 44 Prozent der Anteile 95 Dollar je Aktie in bar. Letzte Woche hatte Roche sein Übernahmeangebot von 86,50 Dollar auf 93,00 Dollar erhöht.

Die Transaktion wird voraussichtlich das Ergebnis pro Aktie im ersten Jahr nach Abschluss positiv beeinflussen. Der fusionierte Konzern wird einen Jahresumsatz von rund 17 Mrd. Dollar erwirtschaften und ca. 17.500 Mitarbeiter beschäftigen. Die jährlichen Kostensynergien werden auf rund 750 bis 850 Mio. Dollar geschätzt.

Die Aktie von Roche Holding notiert derzeit bei 151,30 Schweizer Franken (+2,72 Prozent), die von Genentech schloss gestern bei 92,17 Dolla

Roche übernimmt Genentech für 46,8 Mrd. Dollar

Zürich (aktiencheck.de AG) - Der schweizerische Pharmakonzern Roche Holding AG (ISIN CH0012032113/ WKN 851311) gab am Donnerstag bekannt, dass er die restlichen Anteile an dem US-Biotechnologiekonzern Genentech Inc. (ISIN US3687104063/ WKN 924632) für rund 46,8 Mrd. Dollar übernehmen wird.

Den Angaben zufolge zahlt der Roche-Konzern, der bereits 56 Prozent an Genentech hält, für die verbleibenden 44 Prozent der Anteile 95 Dollar je Aktie in bar. Letzte Woche hatte Roche sein Übernahmeangebot von 86,50 Dollar auf 93,00 Dollar erhöht.

Die Transaktion wird voraussichtlich das Ergebnis pro Aktie im ersten Jahr nach Abschluss positiv beeinflussen. Der fusionierte Konzern wird einen Jahresumsatz von rund 17 Mrd. Dollar erwirtschaften und ca. 17.500 Mitarbeiter beschäftigen. Die jährlichen Kostensynergien werden auf rund 750 bis 850 Mio. Dollar geschätzt.

Die Aktie von Roche Holding notiert derzeit bei 151,30 Schweizer Franken (+2,72 Prozent), die von Genentech schloss gestern bei 92,17 Dolla

Auf ariva wird jetzt die short party mit 80% Downgap ausgerufen.

3 Euro zum eindecken.

Also zieht euch alle warm an. Bei MOR muss man bald nur noch 40 cent zahlen um nen Euro zu bekommen. Gewinne und pipeline obendrauf.

3 Euro zum eindecken.

Also zieht euch alle warm an. Bei MOR muss man bald nur noch 40 cent zahlen um nen Euro zu bekommen. Gewinne und pipeline obendrauf.

Antwort auf Beitrag Nr.: 36.751.981 von schnappi am 12.03.09 12:56:39Blick in die Zukunft:

Novartis übernimmt Morphosys für 6,8 Mrd. Euro

Zürich (aktiencheck.de AG) - Der schweizerische Pharmakonzern Novartis gab am Donnerstag bekannt, dass er die restlichen Anteile an dem Biotechnologiekonzern Morphosys für rund 6,8 Mrd. Euro übernehmen wird.

Den Angaben zufolge zahlt der Novartis-Konzern, der bereits 7 Prozent an Morphosys hält, für die verbleibenden 93 Prozent der Anteile 310 EUR je Aktie in bar. Letzte Woche hatte Novartis sein Übernahmeangebot von 250 EUR auf 310 EUR erhöht.

Die Transaktion wird voraussichtlich das Ergebnis pro Aktie im ersten Jahr nach Abschluss positiv beeinflussen. Die jährlichen Kostensynergien werden auf rund 750 bis 850 Mio. Euro geschätzt.

Novartis übernimmt Morphosys für 6,8 Mrd. Euro

Zürich (aktiencheck.de AG) - Der schweizerische Pharmakonzern Novartis gab am Donnerstag bekannt, dass er die restlichen Anteile an dem Biotechnologiekonzern Morphosys für rund 6,8 Mrd. Euro übernehmen wird.

Den Angaben zufolge zahlt der Novartis-Konzern, der bereits 7 Prozent an Morphosys hält, für die verbleibenden 93 Prozent der Anteile 310 EUR je Aktie in bar. Letzte Woche hatte Novartis sein Übernahmeangebot von 250 EUR auf 310 EUR erhöht.

Die Transaktion wird voraussichtlich das Ergebnis pro Aktie im ersten Jahr nach Abschluss positiv beeinflussen. Die jährlichen Kostensynergien werden auf rund 750 bis 850 Mio. Euro geschätzt.

Antwort auf Beitrag Nr.: 36.751.974 von Proto2000 am 12.03.09 12:55:35Trauerspiel der Kurs in den letzten Tagen.

Wobei so stark in diversen Fonds ist Mor auch nicht gewichtet.

Da müßte es ja andere Aktien förmlich zerreissen.

Wobei so stark in diversen Fonds ist Mor auch nicht gewichtet.

Da müßte es ja andere Aktien förmlich zerreissen.

Antwort auf Beitrag Nr.: 36.752.167 von eck64 am 12.03.09 13:23:50Nach Kurziel 3 EUR hört sich das aber nicht an:

http://www2.anleger-fernsehen.de/daf_vod_aktie.html?id=40118…

http://www2.anleger-fernsehen.de/daf_vod_aktie.html?id=40118…

Antwort auf Beitrag Nr.: 36.752.167 von eck64 am 12.03.09 13:23:50Der postet sonst nur als Arcandorlemming mit trivialen Logistikanwandlungen.

Das ist alles Volldeppenalarm, es gibt eine Zeit danach

Das ist alles Volldeppenalarm, es gibt eine Zeit danach

Antwort auf Beitrag Nr.: 36.751.981 von schnappi am 12.03.09 12:56:39Gesucht ist der Verkäufer zum absoluten Spitzenkurs, quasi das 444,44 Äquivalent

Die Gedanken hier gehen entsprechend ab wie Schmidts Katze

Die Gedanken hier gehen entsprechend ab wie Schmidts Katze

Gestern fiel der Kurs gegen den Trend, heute fällt der Kurs mit dem Trend. Und dabei steht die Aktie sogar auf Platz 2 der Top-Verlierer im TecDax. Ganz ohne eigene News und trotz fundamentaler Stärke.

Völlig zu Recht wie ich finde. Der ganze fundamentale Kram ist doch in diesen Zeiten eh für die Katz. Im Vergleich zu anderen Werten hat Morphosys halt noch einiges aufzuholen, was den Wertverfall angeht. Das klingt doch auch nach einer guten Begründung für die graue Masse. So wie sich die Kurse in Boomzeiten nicht fundamental erklären lassen, geht es in Krisenzeiten auch nicht.

Erst wenn an der Börse wieder nachgedacht wird, gibt es auch wieder höhere Kurse.

Wer war das nochmal, der den Tipp mit der Schlaftablette gab. Soll helfen, um diesen Stress auszuhalten.

Völlig zu Recht wie ich finde.

Der ganze fundamentale Kram ist doch in diesen Zeiten eh für die Katz. Im Vergleich zu anderen Werten hat Morphosys halt noch einiges aufzuholen, was den Wertverfall angeht. Das klingt doch auch nach einer guten Begründung für die graue Masse. So wie sich die Kurse in Boomzeiten nicht fundamental erklären lassen, geht es in Krisenzeiten auch nicht.Erst wenn an der Börse wieder nachgedacht wird, gibt es auch wieder höhere Kurse.

Wer war das nochmal, der den Tipp mit der Schlaftablette gab. Soll helfen, um diesen Stress auszuhalten.

Das erinnert mich an eine bestimmte Aktie, von der hier des öfteren die Rede ist (neben Intercell).

Leider habe ich schon bei 13,8 auf den Kaufknopf gedrückt und mir vorgenommen in nicht zu kurzen Abständen zuzugreifen. Hätte mal besser den Optionsscheinverhau (Vanille und KO Scheine) berücksichtigt. Nächste Woche haben wir hoffentlich etwas mehr als nur eine Handbreit Kurs überm höchsten verbliebenen KO.

Gereon Kruse

Stellv. Chefredakteur

BÖRSE-ONLINE

Liebe Leserin, Lieber Leser,

An der Börse findet gerade ein besonderes Schlachtfest statt. Ausgerechnet die als Hort der Stabilität geltende Branche der Versorger wird in Stücke geteilt. So kostet etwa die E.ON-Aktie mit 18 Euro nur noch so viel wie im März 2004. Wer damals Mut bewies, machte ein gutes Geschäft. Noch fällt es jedoch schwer, auf den Kaufknopf zu drücken. Woran soll man sich auch orientieren? Die DAX-Vorstände geben keine echten Prognosen ab, und die Analysten liegen mit Ihren Schätzungen meilenweit auseinander.

Leider habe ich schon bei 13,8 auf den Kaufknopf gedrückt und mir vorgenommen in nicht zu kurzen Abständen zuzugreifen. Hätte mal besser den Optionsscheinverhau (Vanille und KO Scheine) berücksichtigt. Nächste Woche haben wir hoffentlich etwas mehr als nur eine Handbreit Kurs überm höchsten verbliebenen KO.

Gereon Kruse

Stellv. Chefredakteur

BÖRSE-ONLINE

Liebe Leserin, Lieber Leser,

An der Börse findet gerade ein besonderes Schlachtfest statt. Ausgerechnet die als Hort der Stabilität geltende Branche der Versorger wird in Stücke geteilt. So kostet etwa die E.ON-Aktie mit 18 Euro nur noch so viel wie im März 2004. Wer damals Mut bewies, machte ein gutes Geschäft. Noch fällt es jedoch schwer, auf den Kaufknopf zu drücken. Woran soll man sich auch orientieren? Die DAX-Vorstände geben keine echten Prognosen ab, und die Analysten liegen mit Ihren Schätzungen meilenweit auseinander.

Gespanntes Warten was die Amis mit MOR heute anstellen werden...

Bin auch gespannt wann es wieder dreht, ob wir das tief schon gesehen haben?

Bitte keine kurzlaufenden OS und knappen Zertis kaufen. Schwerpunkt sollte immer auf Aktie liegen!

Und wenn Aktien, dann bitte gleich die limitsperre drauf nicht vergessen.

Im Moment sind wieder jede Menge short und zu einfach sollte man es denen nicht machen.

Bitte keine kurzlaufenden OS und knappen Zertis kaufen. Schwerpunkt sollte immer auf Aktie liegen!

Und wenn Aktien, dann bitte gleich die limitsperre drauf nicht vergessen.

Im Moment sind wieder jede Menge short und zu einfach sollte man es denen nicht machen.

Hier sich aktualisierende Übersichten zu Morphosys:

Thema: Morphosys im TecDax

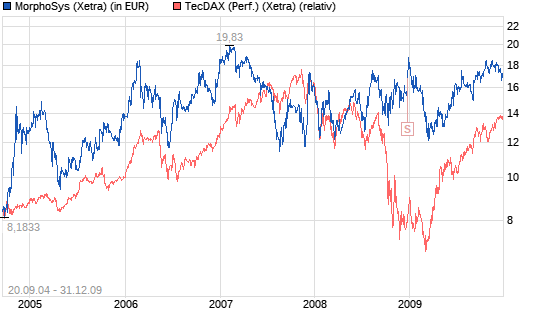

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Antwort auf Beitrag Nr.: 36.753.091 von RichyBerlin am 12.03.09 15:00:10die sind doch schon dabei

Schon reichlich was da an Stückzahlen abgeladen wird von einem inst. Investor. Als aus meiner Sicht scheint die Massachusetts Mutual Life Insurance Company ihre Notschlachtung fortzusetzen. Die wollen wie es scheint zügig raus aus den noch knapp 3% an Morphosys. Da die letzte Pflichtmeldegrenze bereits unterschritten wurde hat werden die nicht vermeldet wenn die bei 0% sind. Bei Kuka sind die auch auf der Flucht, wie man den jüngsten Stimmrechtsmitteilungen lesen kann. Die US Hütte MassMutual muß offenbar ihren geschröpften Liquiditätsspreicher wieder füllen nachdem jüngst aufgeflogen ist, daß man von Madoff um 3,3 Mrd.$ abgezockt wurde .

nochmal zur Erinnerung:

06. März 2009 - MorphoSys AG (News/Aktienkurs) / Stimmrechte: Veröffentlichung der MorphoSys AG => Die Massachusetts Mutual Life Insurance Company, Springfield, Massachusetts, USA hat uns im Hinblick auf ihre Beteiligung an der MorphoSys AG, Martinsried/ Planegg, Deutschland, gemäß § 21 Abs. 1 WpHG am 05. März 2009 mitgeteilt, dass der von ihr gehaltene Stimmrechtsanteil an der MorphoSys AG, Martinsried die Schwelle von 3 % unterschritten hat. Die Höhe des Stimmrechtsanteils betrug am 27. Februar 2009 673.172 Aktien, oder 2,99 %, die der Massachusetts Mutual Life Insurance Company gemäß § 22 Abs. 1. S. 1 Nr. 1 WpHG über ihre Tochtergesellschaften zuzurechnen sind..."

nochmal zur Erinnerung:

06. März 2009 - MorphoSys AG (News/Aktienkurs) / Stimmrechte: Veröffentlichung der MorphoSys AG => Die Massachusetts Mutual Life Insurance Company, Springfield, Massachusetts, USA hat uns im Hinblick auf ihre Beteiligung an der MorphoSys AG, Martinsried/ Planegg, Deutschland, gemäß § 21 Abs. 1 WpHG am 05. März 2009 mitgeteilt, dass der von ihr gehaltene Stimmrechtsanteil an der MorphoSys AG, Martinsried die Schwelle von 3 % unterschritten hat. Die Höhe des Stimmrechtsanteils betrug am 27. Februar 2009 673.172 Aktien, oder 2,99 %, die der Massachusetts Mutual Life Insurance Company gemäß § 22 Abs. 1. S. 1 Nr. 1 WpHG über ihre Tochtergesellschaften zuzurechnen sind..."

na hat er noch Stoff zum werfen ich hab noch Pulver trocken

denke das wars

alles Total verrückt das kann sogar noch grün heut werden

und noch einer

Gilead Sciences will CV Therapeutics übernehmen

Foster City (aktiencheck.de AG) - Die Gilead Sciences Inc. (ISIN US3755581036/ WKN 885823) hat dem Biotechnologiekonzern CV Therapeutics Inc. (ISIN US1266671049/ WKN 912268) eine Übernahmeofferte unterbreitet.

Wie das amerikanische Biotech-Unternehmen am Donnerstag mitteilte, beläuft sich das Angebot auf 20 Dollar je Aktie, womit CV Therapeutics mit insgesamt 1,4 Mrd. Dollar bewertet wird. Vorausgesetzt, die Aktionäre stimmen der Transaktion zu, hofft Gilead Sciences, die Akquisition im zweiten Quartal abschließen zu können und geht spätestens ab 2011 von positiven Ergebniseffekten aus. Die Finanzierung soll mittels vorhandener Barmittel erfolgen.

Die Aktie von Gilead Sciences notiert derzeit bei 41,91 Dollar (-4,84 Prozent), das Papier von CV Therapeutics steht aktuell bei 20,55 Dollar (+28,44 Prozent). (12.03.2009/ac/n/a)

Gilead Sciences will CV Therapeutics übernehmen

Foster City (aktiencheck.de AG) - Die Gilead Sciences Inc. (ISIN US3755581036/ WKN 885823) hat dem Biotechnologiekonzern CV Therapeutics Inc. (ISIN US1266671049/ WKN 912268) eine Übernahmeofferte unterbreitet.

Wie das amerikanische Biotech-Unternehmen am Donnerstag mitteilte, beläuft sich das Angebot auf 20 Dollar je Aktie, womit CV Therapeutics mit insgesamt 1,4 Mrd. Dollar bewertet wird. Vorausgesetzt, die Aktionäre stimmen der Transaktion zu, hofft Gilead Sciences, die Akquisition im zweiten Quartal abschließen zu können und geht spätestens ab 2011 von positiven Ergebniseffekten aus. Die Finanzierung soll mittels vorhandener Barmittel erfolgen.

Die Aktie von Gilead Sciences notiert derzeit bei 41,91 Dollar (-4,84 Prozent), das Papier von CV Therapeutics steht aktuell bei 20,55 Dollar (+28,44 Prozent). (12.03.2009/ac/n/a)

Antwort auf Beitrag Nr.: 36.754.088 von schnappi am 12.03.09 16:40:22Würde mich interessieren, wie MOR-Aktionäre eine entsprechende Übernahme auffassen würden?

Lemus sagt, er gehe spätestens ab 2011 von positiven Ergebniseffekten aus.

Dann wäre doch bestimmt ein Absurz auf den dann neuen cashbestand von 2€ je Aktie gerechtfertigt, oder?

So wie MOR-Aktionäre drauf sind, hoffe ich einfach, dass moroney nichts passendes Übernahmewilliges findet.

Lemus sagt, er gehe spätestens ab 2011 von positiven Ergebniseffekten aus.

Dann wäre doch bestimmt ein Absurz auf den dann neuen cashbestand von 2€ je Aktie gerechtfertigt, oder?

So wie MOR-Aktionäre drauf sind, hoffe ich einfach, dass moroney nichts passendes Übernahmewilliges findet.

Antwort auf Beitrag Nr.: 36.754.122 von eck64 am 12.03.09 16:44:40Der bekommt die Cashbrache schon nicht in Aktien gewechselt, der findet auch sonst nichts.

Wenn er finden würde würde das vermutlich schwächlich enden. Maximal wie die britischen Sonderangebote, nur TAK statt FAK.

Wenn er finden würde

würde das vermutlich schwächlich enden. Maximal wie die britischen Sonderangebote, nur TAK statt FAK.

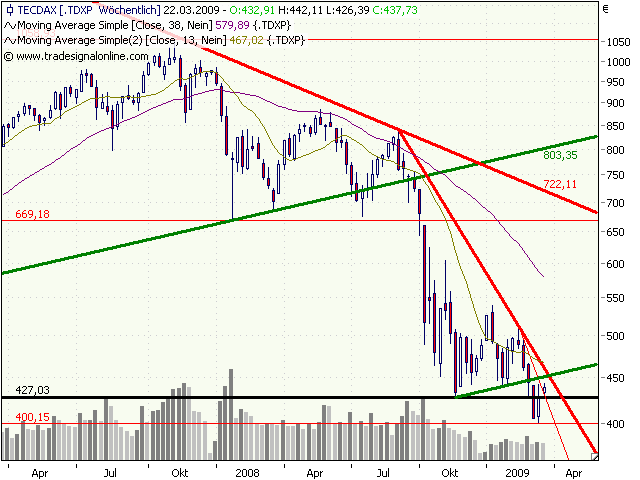

Tageskerzen:

Downtrend natürlich intakt. Heute nochmal heftige Verluste und dann Teilreversal.

Ist intraday deutlich unter Trend blau gefallen, ist aber bis Börsenschluss auch wieder hineingekommen.

Es gibt einen Trend lila mit ein paar Auflagen. Nochmal ein stück flacher, dafür wäre der exakt bestätigt.

Höchstes Volumen seit split mit über 300 000 Stücken.

Downtrend natürlich intakt. Heute nochmal heftige Verluste und dann Teilreversal.

Ist intraday deutlich unter Trend blau gefallen, ist aber bis Börsenschluss auch wieder hineingekommen.

Es gibt einen Trend lila mit ein paar Auflagen. Nochmal ein stück flacher, dafür wäre der exakt bestätigt.

Höchstes Volumen seit split mit über 300 000 Stücken.

Antwort auf Beitrag Nr.: 36.754.122 von eck64 am 12.03.09 16:44:40So wie MOR-Aktionäre drauf sind, hoffe ich einfach, dass moroney nichts passendes Übernahmewilliges findet

Die Vermutung hatte ich bei Dir schon lange, obwohl Du (meist) anders argumentierst!

Da Du ja (vermutlich)auch MOR-Aktionär bist, schliesst Du Dich wohl auch ein?

Die Vermutung hatte ich bei Dir schon lange, obwohl Du (meist) anders argumentierst!

Da Du ja (vermutlich)auch MOR-Aktionär bist, schliesst Du Dich wohl auch ein?

Antwort auf Beitrag Nr.: 36.754.699 von GundV am 12.03.09 17:51:38Ah, das Wochenende rückt näher. Schön! Die Sinnlosdiskussion wird schon mal angezettelt und kann sich dann morgen ganz gemächlich zum Streit entwickeln, um schließlich am Samstag und Sonntag zu eskalieren. Herrlich.

Antwort auf Beitrag Nr.: 36.754.835 von Matba am 12.03.09 18:07:19Ist es jetzt schon verboten, Zweifel des Threadgründers an der Managementfähigkeit der AG-Vostände bei Übernahmen zu kommentieren?

Antwort auf Beitrag Nr.: 36.754.894 von GundV am 12.03.09 18:16:28Ist es jetzt schon verboten, Zweifel des Threadgründers an der Managementfähigkeit der AG-Vostände bei Übernahmen zu kommentieren?

Wenn er das getan hätte, JA! Hat ecki aber nicht, sondern lediglich die Sicht vieler Aktionäre und Anleger. Es geht darum, dass viele Anleger derzeit den Cashabsfluss durch eine KE sowie das entsprechend Unternehmen selbst kritisieren würden, vor allem wenn es Verluste macht.

Aber vermutlich wirst du die Tatsache, dass ecki dir dieses Fehlurteil auch noch erklären wird, wieder als Arroganz auslegen, und dann kommt es genau zu dem Streit, den Matba völlig zurecht erwartet.

Wenn er das getan hätte, JA! Hat ecki aber nicht, sondern lediglich die Sicht vieler Aktionäre und Anleger. Es geht darum, dass viele Anleger derzeit den Cashabsfluss durch eine KE sowie das entsprechend Unternehmen selbst kritisieren würden, vor allem wenn es Verluste macht.

Aber vermutlich wirst du die Tatsache, dass ecki dir dieses Fehlurteil auch noch erklären wird, wieder als Arroganz auslegen, und dann kommt es genau zu dem Streit, den Matba völlig zurecht erwartet.

Antwort auf Beitrag Nr.: 36.754.955 von katjuscha am 12.03.09 18:24:25und dann kommt es genau zu dem Streit, den Matba völlig zurecht erwartet.

Ich glaube Ihr unterschätzt eck, wegen solch einer Lapalie fängt eck doch keinen Streit an, da steht er souverän drüber!

Ich glaube Ihr unterschätzt eck, wegen solch einer Lapalie fängt eck doch keinen Streit an, da steht er souverän drüber!

(Der Split überall zurückgerechnet)

Morphosys-Marktbewertung, ohne cash und Pipelinebezogen:

Umsatz mehr als ver5-facht, Liqui ver6-facht, Aktienzahl vergleichsweise nur 53%

gesteigert. Nettobewertung geringer als 2003! 2003 wurde im Prinzip jedes aktive Projekt

mit 7,4 mio€ für MOR bewertet, dabei waren das fast nur Forschungsprojekte, kaum

Präklinik, und nix in der Klinik. 2009 werden es möglicherweise 72 aktive Projekte

sein, jedes nur noch mit 1,8 mio bewertet, dabei ca. 8 in der Klinik, mehrere in P2.

Und ABD serotec die es 2003 noch nicht gab, gibts jetzt gratis oben drauf.......

Oder auch folgendes: 2003 war das Morphosysgeschäft noch 9,6-Kurseuros wert. 15,3 mio Umsatz und noch mit Jahresverlust.

Jetzt macht MOR über 80 mio Umsatz, satte Gewinne bei Investitionen, dass ist aber nur noch 5,7 Kurseuros wert......

Morphosys-Marktbewertung, ohne cash und Pipelinebezogen:

Morp__Kurs___Umsatz__cash___Aktien__Marktkap_Marktkap_____Kurs_abzgl__Netto_Marktkap

______€______mio€____Liqui__mio_____mio______abzgl_Liqui__Liqui_______je_Projekt

2003__11,14__15,3_____23,2__14,70___164______141___________9,6________7,4___________

2004__12,70__22,0_____37,2__16,32___207______170__________10,4________6,5___________

2005__13,77__33,5_____53,6__18,08___249______195__________10,8________6,3___________

2006__18,12__53,0_____66,3__20,15___365______299__________14,8________6,6___________

2007__16,10__62,0____106,9__22,16___357______250__________11,3________4,8___________

2008__18,75__71,6____137,9__22,48___421______284__________12,6________4,9___________

2009e_12,40__83,0____150,0__22,49___279______129___________5,7________1,8___________

Umsatz mehr als ver5-facht, Liqui ver6-facht, Aktienzahl vergleichsweise nur 53%

gesteigert. Nettobewertung geringer als 2003! 2003 wurde im Prinzip jedes aktive Projekt

mit 7,4 mio€ für MOR bewertet, dabei waren das fast nur Forschungsprojekte, kaum

Präklinik, und nix in der Klinik. 2009 werden es möglicherweise 72 aktive Projekte

sein, jedes nur noch mit 1,8 mio bewertet, dabei ca. 8 in der Klinik, mehrere in P2.

Und ABD serotec die es 2003 noch nicht gab, gibts jetzt gratis oben drauf.......

Oder auch folgendes: 2003 war das Morphosysgeschäft noch 9,6-Kurseuros wert. 15,3 mio Umsatz und noch mit Jahresverlust.

Jetzt macht MOR über 80 mio Umsatz, satte Gewinne bei Investitionen, dass ist aber nur noch 5,7 Kurseuros wert......

Antwort auf Beitrag Nr.: 36.754.894 von GundV am 12.03.09 18:16:28Zweifel des Threadgründers an der Managementfähigkeit der AG-Vostände bei Übernahmen

Würdest du bitte deine Lügen über mich selbst löschen lassen?

Wäre es nicht ausnahmsweise mal Möglich, dass du einfach sachlich postest, ohne Verdrehung, Unterstellung, Lüge und Provokation?

Würdest du bitte deine Lügen über mich selbst löschen lassen?

Wäre es nicht ausnahmsweise mal Möglich, dass du einfach sachlich postest, ohne Verdrehung, Unterstellung, Lüge und Provokation?

Antwort auf Beitrag Nr.: 36.755.196 von eck64 am 12.03.09 18:55:40Ihr beide könnt in diesem Leben nie friedlich miteinander diskutieren. Wirklich schade

CORRECTED - UPDATE 1-Xoma gets going-concern warning

Wed Mar 11, 2009 8:42pm EDT

(Corrects to show in bullet point and paragraph two that Xoma reported a quarterly profit instead of loss. Removes word from lead.)

* Accounting firm includes going-concern warning

* Posts Q4 profit

March 11 (Reuters) - Xoma Ltd (XOMA.O) said its auditors expressed doubt about the drugmaker's ability to function as a going concern due to the anticipated decline in royalty revenue from psoriasis drug Raptiva and its impact on a loan.

Xoma, which reported a fourth-quarter net profit on Wednesday, said it would not give outlook on 2009 revenue or cash receipts due to the ongoing negotiations for its experimental diabetes drug XOMA 052, and the general economic and market conditions.

The company expects sales of Raptiva to fall significantly in Europe and Canada, and possibly in the United States. XOMA receives mid-single-digit royalties on worldwide sales of Raptiva.

Xoma has marketing collaborations with Genentech Inc (DNA.N) and Merck Serono, a division of Merck KGaA (MRCG.DE).

The company said authorities recommended suspension of Raptiva in the European Union due to safety issues, and Merck Serono's Canadian affiliate said it would suspend marketing Raptiva there.

U.S. authorities also issued a public safety warning on Raptiva, Xoma said.

Shares of the company closed at 50 cents Wednesday on Nasdaq. (Reporting by Esha Dey in Bangalore; editing by Vinu Pilakkot)

Wed Mar 11, 2009 8:42pm EDT

(Corrects to show in bullet point and paragraph two that Xoma reported a quarterly profit instead of loss. Removes word from lead.)

* Accounting firm includes going-concern warning

* Posts Q4 profit

March 11 (Reuters) - Xoma Ltd (XOMA.O) said its auditors expressed doubt about the drugmaker's ability to function as a going concern due to the anticipated decline in royalty revenue from psoriasis drug Raptiva and its impact on a loan.

Xoma, which reported a fourth-quarter net profit on Wednesday, said it would not give outlook on 2009 revenue or cash receipts due to the ongoing negotiations for its experimental diabetes drug XOMA 052, and the general economic and market conditions.

The company expects sales of Raptiva to fall significantly in Europe and Canada, and possibly in the United States. XOMA receives mid-single-digit royalties on worldwide sales of Raptiva.

Xoma has marketing collaborations with Genentech Inc (DNA.N) and Merck Serono, a division of Merck KGaA (MRCG.DE).

The company said authorities recommended suspension of Raptiva in the European Union due to safety issues, and Merck Serono's Canadian affiliate said it would suspend marketing Raptiva there.

U.S. authorities also issued a public safety warning on Raptiva, Xoma said.

Shares of the company closed at 50 cents Wednesday on Nasdaq. (Reporting by Esha Dey in Bangalore; editing by Vinu Pilakkot)

Antwort auf Beitrag Nr.: 36.755.077 von eck64 am 12.03.09 18:41:57und weil das so ist, sind wir eben nicht reich geworden, wie wir das alle gern gehabt hätten

Antwort auf Beitrag Nr.: 36.755.077 von eck64 am 12.03.09 18:41:57Immerhin zuckt Medarex heute und Xoma geht hoffentlich bald den Bach runter.

Morphosys ist in Newsposition gebracht.

Morgen früh geht wieder die Sonne auf

und Xoma geht hoffentlich bald den Bach runter. Morphosys ist in Newsposition gebracht.

Morgen früh geht wieder die Sonne auf

Antwort auf Beitrag Nr.: 36.756.473 von Friseuse am 12.03.09 21:08:12Wird auch bei Morphosys wieder aufwärts gehen, irgendwann

Haben halt vielle von Morphosys auf Evotec umgeschlichtet.

Die haben jetzt einen fähigen CEO! Der schafft in ´den ersten drei Jahre immer 300% Kursplus.

Bei Mor braucht man keinen neuen CEO sondern vielleicht einen anderen Abgang um ein Kursfeuerwerk auszulösen.

Aber Lanthaler hat ja gesagt er will bei Intercell nicht auf die Pension warten. Ich fürchtet das sieht eine gewisse Person bei Mor anders.

Haben halt vielle von Morphosys auf Evotec umgeschlichtet.

Die haben jetzt einen fähigen CEO! Der schafft in ´den ersten drei Jahre immer 300% Kursplus.

Bei Mor braucht man keinen neuen CEO sondern vielleicht einen anderen Abgang um ein Kursfeuerwerk auszulösen.

Aber Lanthaler hat ja gesagt er will bei Intercell nicht auf die Pension warten. Ich fürchtet das sieht eine gewisse Person bei Mor anders.

Was ist das hier nur für ein fürchterliches Gejammer heute?! In der nächsten Woche steht der Kurs von MOR doch schon wieder bei 15 oder darüber. So war es in den letzten Jahren immer und so wird es auch diesmal wieder sein!

Antwort auf Beitrag Nr.: 36.756.549 von Trapos am 12.03.09 21:15:11Guck mal auf Charts von advfn.com

Antwort auf Beitrag Nr.: 36.755.341 von thetruetruth am 12.03.09 19:12:27Ist das als Wink zu verstehen

[urlA Study to Assess BHQ880 in Combination With Zoledronic Acid in Relapsed or Refractory Myeloma Patients]http://clinicaltrials.gov/ct2/show/NCT00741377?term=bhq+880&rank=1[/url]

Die P2 Studie von Novartis mit immerhin 267 Patienten hat jetzt auch ein voraussichtliches Enddatum.

Estimated Primary Completion Date: November 2010 (Final data collection date for primary outcome measure)

Dann sollte ein P3 beginn bis Mitte 2011 möglich sein.

ville, was denkst du?

2013 bis Zulassung und Tantiemestart rückt so in den Bereich des möglichen.

Die P2 Studie von Novartis mit immerhin 267 Patienten hat jetzt auch ein voraussichtliches Enddatum.

Estimated Primary Completion Date: November 2010 (Final data collection date for primary outcome measure)

Dann sollte ein P3 beginn bis Mitte 2011 möglich sein.

ville, was denkst du?

2013 bis Zulassung und Tantiemestart rückt so in den Bereich des möglichen.

Antwort auf Beitrag Nr.: 36.757.615 von eck64 am 13.03.09 01:14:28Realistischer wäre 2014 oder 2015, wenn sie den Phase II Zeitplan wirklich halten. Aber wären sind zwei Jahre in Aussicht auf einen potentiellen Blockbuster in 2018/2020? Nichts.

Ich möchte nochmal mein Modell zur Simulation der Meilensteine und Partnerpipeline von Morphosys inkl. Royalties herausholen.

Nachdem ich Anfang 2008 eine Firmenbewertung von Morphosys vorgenommen habe,

http://ville.99k.org/Morphosys/Bewertung/Firmenbewertung.htm…

habe ich Ende 2008 ein stark verbessertes Simulationstool zur statistischen Ermittlung der Meilensteine, Meilensteinhöhen je zukünftige Jahre und zukünftiger Anzahl Produkte am Markt auf Basis bekannter Daten und ergänzender Annahmen entwickelt. Die Simulation wird auf Basis der Annahmen und mithilfe eines Zufallsgenerators mehrere 1000e Male durchflaufen um statistische Fehler auszugleichen und die entsprechenden Erwartungswerte zu erhalten. Die Simulation basiert somit auf dem Ansatz einer Monte-Carlo Simulation.

Grundannahmen:

Folgende Annahmen wurden getroffen für die

* Entwicklungsdauern (hier Min_Monate bis Max_Monate): minimale bis maximale Dauer, Zufallsgenerator errechnet je einzelnem Projekt und je Phase einen Zufallswert zwischen min und max-Dauer der Phase.

* Übergangswahrscheinlichkeiten (hier: Probability): Wahrscheinlickeit des Übergangs von der Phase in die nächste (von PHASE_FROM zu PHASE_TO). Für jedes einzelne Projekt wird dies in jeder noch aktiven Phase berechnet bzw. ermittelt ob eine Einstellung erfolgt. Projekte, die diese Hürde nicht überstehen werden nicht weiter betrachtet. Die Wahrscheinlickeiten geben dabei in ungefähr die von Morphosys/Tufts genannten Werte wieder.

* Meilensteinsummen (hier: Mile_stones): Meilenstein-Summe der für einen Übergang verbucht werden kann.

* Annahme typischer Verteilungskurven von Medikamentenverkäufen und Annahme der Höhe der Medikamentenverkäufe und zukünftige Erfolge. Die Rituxanverkäufe dienen hierfür größtenteils als Schablone.

* Mögliche Gammelfaktoren wurden in der Berechnung nicht berücksichtigt.

* die Bedingungen bezüglich der Höhe der Medikamentenverkäufe, Regulatorien für die klinische Entwicklung usw. werden für die nächsten 20 Jahre als unverändert betrachtet.

Anhand des Projektstandes an einem Melde-Stichtag wurde auf Basis der Länge der Phase (Min, Max Dauern) per Zufallsgenerator zurückgerechnet, wann das Projekt in der vorliegenden Phase begonnen wurde. Dabei wird die Annahme getroffen, dass die Projekte sich im Durchschnitt bereits ein Drittel bis die Hälfte ihrer Entwicklungsphase bereits hinter sich gebracht haben. Die Projekte selbst wurden jeweils auf Einzelbasis betrachtet und weiterberechnet. Das heisst jedes einzelne Projekt wird zufallsmässig von seinem jetztigen Stand bis zu einer möglichen Zulassung durch die Phasen durchgespielt und jeweils ermittelt, ob eine Einstellung erfolgt oder fortgefahren wird und wie lange die jeweilige Phase dauert.

Als Grundlage des Pipelinestandes wurde der von Morphosys gemeldete Stand Q3 2008 genommen (Anm.: noch ohne die zwei gemeldeten P2 Projekte). Hinzu genommen werden die zukünftig jährlich zu startenden Projekte, wobei die Annahmen getroffen wird, dass jährlich plus 12 Projekte in Discovery bis 2019 kommen (unter der Annahme, dass der Novartis Vertrag minimal ausgeschöpft und verlängert wird).

Medikamentenverkäufe wurden auf 20 Jahre anhand von 10 vordefinierten Verteilungskurven unterschiedlicher Peakhöhe erstellt und werden per Zufall Produkten zugeordnet, die im Modell die Zulassung erreichen. Jede der 10 Kurven ist dabei gleichwahrscheinlich und wird im Simulationslauf einem Produkt bei Zulassungserfolg per Zufallsgenerator zugewiesen. Dabei ist ein Blockbuster mit 2Mrd USD Peaksales dabei, ein Produkt mit Peaksales von 600Mio USD, ein Produkt mit 400Mio USD Peaksales, ein Produkt mit 300Mio, zwei Produkte mit 200 Mio USD Peaksales, zwei Produkte mit 100Mio USD Peaksales und zwei Produkte mit 50 Mio USD Peaksales. Das macht im Schnitt pro Medikament ein durchschnittliches Peaksales Potential von 400Mio USD.

Über mehrere tausend Läufe errechnet der unabhängige Zufallszahlen liefernde Zufallsgenerator einen Erwartungswert an Meilensteinen und Royalties. Zusätzlich liefert er die dazugehörenden Zeitschienen.

Ergebnisse:

Anzahl erwarteter Klinikstarts:

Jahr Anzahl zu erwartender Klinikstarts

2009 4,744

2010 9,536

2011 7,906

2012 7,062

2013 6,665

2014 5,225

2015 5,181

2016 5,207

2017 5,212

2018 5,283

2019 5,376

2020 5,07

2021 5,257

2022 5,107

Höhe der Meilensteine und Royalties:

Grafische Darstellung der Meilensteine und Royalties in absoluten Höhen:

Mit einem 12% Abzinsungsfaktor ermittelt man

* einen Barwert allein der Meilensteine aus den Partnerprojekten (hier: MILESTONE): 5,5 EUR je Aktie.

* einen Barwert allein der Royalties der Partnerpipe (hier: SALES): 8,9 Euro je Aktie.

Zu einer vollständigen Firmenbewertung müssen noch

* Cash,

* sichere Lizenzahlungsüberschüsse durch Novartis und Partner,

* Eigenentwicklung und

* Abd Serotec

bewertet werden. Dies ist allerdings nicht Ziel des Modells gewesen.

Dieses Modell basiert auf den oben beschriebenen Annahmen. Diese Annahmen können teilweise falsch sein, da keiner die Zukunft exakt simulieren kann. Zudem können sich Rahmenbedinungen ändern, sodass sich die erwarteten Ergebnisse verändern können. Ziel des Modell ist es daher lediglich, das Potential aus der Partnerpipeline grafisch fassbar aufzuzeigen. Dieses Potential wird von vielen als Abstrakt angesehen und erst die grafische Aufbereitung zeigt das Potential der Pipeline begreifbar auf.

Nachdem ich Anfang 2008 eine Firmenbewertung von Morphosys vorgenommen habe,

http://ville.99k.org/Morphosys/Bewertung/Firmenbewertung.htm…

habe ich Ende 2008 ein stark verbessertes Simulationstool zur statistischen Ermittlung der Meilensteine, Meilensteinhöhen je zukünftige Jahre und zukünftiger Anzahl Produkte am Markt auf Basis bekannter Daten und ergänzender Annahmen entwickelt. Die Simulation wird auf Basis der Annahmen und mithilfe eines Zufallsgenerators mehrere 1000e Male durchflaufen um statistische Fehler auszugleichen und die entsprechenden Erwartungswerte zu erhalten. Die Simulation basiert somit auf dem Ansatz einer Monte-Carlo Simulation.

Grundannahmen:

Folgende Annahmen wurden getroffen für die

* Entwicklungsdauern (hier Min_Monate bis Max_Monate): minimale bis maximale Dauer, Zufallsgenerator errechnet je einzelnem Projekt und je Phase einen Zufallswert zwischen min und max-Dauer der Phase.

* Übergangswahrscheinlichkeiten (hier: Probability): Wahrscheinlickeit des Übergangs von der Phase in die nächste (von PHASE_FROM zu PHASE_TO). Für jedes einzelne Projekt wird dies in jeder noch aktiven Phase berechnet bzw. ermittelt ob eine Einstellung erfolgt. Projekte, die diese Hürde nicht überstehen werden nicht weiter betrachtet. Die Wahrscheinlickeiten geben dabei in ungefähr die von Morphosys/Tufts genannten Werte wieder.

* Meilensteinsummen (hier: Mile_stones): Meilenstein-Summe der für einen Übergang verbucht werden kann.

* Annahme typischer Verteilungskurven von Medikamentenverkäufen und Annahme der Höhe der Medikamentenverkäufe und zukünftige Erfolge. Die Rituxanverkäufe dienen hierfür größtenteils als Schablone.

* Mögliche Gammelfaktoren wurden in der Berechnung nicht berücksichtigt.

* die Bedingungen bezüglich der Höhe der Medikamentenverkäufe, Regulatorien für die klinische Entwicklung usw. werden für die nächsten 20 Jahre als unverändert betrachtet.

Anhand des Projektstandes an einem Melde-Stichtag wurde auf Basis der Länge der Phase (Min, Max Dauern) per Zufallsgenerator zurückgerechnet, wann das Projekt in der vorliegenden Phase begonnen wurde. Dabei wird die Annahme getroffen, dass die Projekte sich im Durchschnitt bereits ein Drittel bis die Hälfte ihrer Entwicklungsphase bereits hinter sich gebracht haben. Die Projekte selbst wurden jeweils auf Einzelbasis betrachtet und weiterberechnet. Das heisst jedes einzelne Projekt wird zufallsmässig von seinem jetztigen Stand bis zu einer möglichen Zulassung durch die Phasen durchgespielt und jeweils ermittelt, ob eine Einstellung erfolgt oder fortgefahren wird und wie lange die jeweilige Phase dauert.

Als Grundlage des Pipelinestandes wurde der von Morphosys gemeldete Stand Q3 2008 genommen (Anm.: noch ohne die zwei gemeldeten P2 Projekte). Hinzu genommen werden die zukünftig jährlich zu startenden Projekte, wobei die Annahmen getroffen wird, dass jährlich plus 12 Projekte in Discovery bis 2019 kommen (unter der Annahme, dass der Novartis Vertrag minimal ausgeschöpft und verlängert wird).

Medikamentenverkäufe wurden auf 20 Jahre anhand von 10 vordefinierten Verteilungskurven unterschiedlicher Peakhöhe erstellt und werden per Zufall Produkten zugeordnet, die im Modell die Zulassung erreichen. Jede der 10 Kurven ist dabei gleichwahrscheinlich und wird im Simulationslauf einem Produkt bei Zulassungserfolg per Zufallsgenerator zugewiesen. Dabei ist ein Blockbuster mit 2Mrd USD Peaksales dabei, ein Produkt mit Peaksales von 600Mio USD, ein Produkt mit 400Mio USD Peaksales, ein Produkt mit 300Mio, zwei Produkte mit 200 Mio USD Peaksales, zwei Produkte mit 100Mio USD Peaksales und zwei Produkte mit 50 Mio USD Peaksales. Das macht im Schnitt pro Medikament ein durchschnittliches Peaksales Potential von 400Mio USD.

Über mehrere tausend Läufe errechnet der unabhängige Zufallszahlen liefernde Zufallsgenerator einen Erwartungswert an Meilensteinen und Royalties. Zusätzlich liefert er die dazugehörenden Zeitschienen.

Ergebnisse:

Anzahl erwarteter Klinikstarts:

Jahr Anzahl zu erwartender Klinikstarts

2009 4,744

2010 9,536

2011 7,906

2012 7,062

2013 6,665

2014 5,225

2015 5,181

2016 5,207

2017 5,212

2018 5,283

2019 5,376

2020 5,07

2021 5,257

2022 5,107

Höhe der Meilensteine und Royalties:

Grafische Darstellung der Meilensteine und Royalties in absoluten Höhen:

Mit einem 12% Abzinsungsfaktor ermittelt man

* einen Barwert allein der Meilensteine aus den Partnerprojekten (hier: MILESTONE): 5,5 EUR je Aktie.

* einen Barwert allein der Royalties der Partnerpipe (hier: SALES): 8,9 Euro je Aktie.

Zu einer vollständigen Firmenbewertung müssen noch

* Cash,

* sichere Lizenzahlungsüberschüsse durch Novartis und Partner,

* Eigenentwicklung und

* Abd Serotec

bewertet werden. Dies ist allerdings nicht Ziel des Modells gewesen.

Dieses Modell basiert auf den oben beschriebenen Annahmen. Diese Annahmen können teilweise falsch sein, da keiner die Zukunft exakt simulieren kann. Zudem können sich Rahmenbedinungen ändern, sodass sich die erwarteten Ergebnisse verändern können. Ziel des Modell ist es daher lediglich, das Potential aus der Partnerpipeline grafisch fassbar aufzuzeigen. Dieses Potential wird von vielen als Abstrakt angesehen und erst die grafische Aufbereitung zeigt das Potential der Pipeline begreifbar auf.

Antwort auf Beitrag Nr.: 36.755.341 von thetruetruth am 12.03.09 19:12:27

Published: 07:30 13.03.2009 GMT+1 /HUGIN /Source: MorphoSys AG /GER: MOR /ISIN: DE0006632003

MorphoSys baut Patentschutz seiner Kerntechnologie HuCAL in Europa aus

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Erteilung eines Patents aus der HuCAL-Patentfamilie durch das europäische Patentamt bekannt. Das neu zugelassene Patent (EP1143006), das den patentrechtlichen Schutz von MorphoSys' Kerntechnologie HuCAL (Human Combinatorial Antibody Library) weiter ausbaut, schützt das modulare Design der firmeneigenen Antikörperbibliothek auf Ebene der DNS und verleiht soliden Produktschutz in Europa.

MorphoSys' HuCAL-Antikörperbibliothek bietet Zugang zu synthetisch hergestellten, vollständig menschlichen Antikörpern, die dank des modularen Designs der hochvariablen CDR-Regionen einfach verändert und an vorliegende Anforderungen angepasst werden können. Die aktuellste Version HuCAL PLATINUM liefert Antikörper als Forschungswerkzeuge sowie für diagnostische als auch therapeutische Anwendungen. Ein erstes HuCAL-Patent in Europa, welches durch das jetzt erteilte Patent ergänzt wird, wurde im Jahr 2002 vom europäischen Patentamt erteilt. Neben Europa wurden HuCAL-Patente auch in Australien und in den USA erteilt. Insgesamt verfügt die Gesellschaft gegenwärtig neben den rund 30 Antikörper-Patentfamilien aus Kooperationen, die die Gesellschaft zusammen mit ihren Partnern betreut, weltweit über mehr als 30 weitere firmeneigene Patentfamilien.

"Das neue Patent ist ein weiterer Beleg für die innovative Natur des HuCAL-Ansatzes und bietet zusätzlichen Schutz für unsere firmeneigene Kerntechnologie HuCAL in Europa. Wir werden diesen Prozess weiter fortsetzen und unser starkes Patentportfolio rund um HuCAL und unsere anderen Antikörper-basierten Technologien weiter ausbauen", erklärt Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

Für weitere Informationen kontaktieren Sie bitte: Dr. Claudia Gutjahr-Löser, Head of Corporate Communications & Investor Relations, Tel: +49 (0) 89 / 899 27-122, gutjahr-loeser@morphosys.com oder Mario Brkulj, Senior Manager Corporate Communications & Investor Relations, Tel: +49 (0) 89 / 899 27-454, brkulj@morphosys.com.

MorphoSys in Kürze:

Die MorphoSys AG, ein börsennotiertes Biotechnologieunternehmen mit Sitz in Martinsried (München), ist auf die Entwicklung vollständig menschlicher Antikörper spezialisiert, um neue Therapieansätze zur Behandlung lebensbedrohlicher Krankheiten zu entdecken und innovative Antikörper-basierte Medikamente gegen diese zu entwickeln. MorphoSys' Ziel ist es, die firmeneigene HuCAL-Antikörperbibliothek weltweit als Standard für die Entwicklung von Antikörpern der nächsten Generation sowohl für die Forschung und Diagnostik wie auch für die Entwicklung von Medikamenten hervorzubringen. Die Gesellschaft unterhält Allianzen und Forschungskooperationen mit den meisten renommierten Pharmakonzernen, darunter Boehringer Ingelheim, Centocor/Johnson & Johnson, Novartis, Pfizer und Roche. Im Rahmen dieser Partnerschaften verfolgt MorphoSys mehr als 50 aktive therapeutische Antikörperprogramme. Dabei wird die Firma durch exklusive Lizenz- und Meilensteinzahlungen sowie über umsatzabhängige Tantiemen auf alle Endprodukte am Erfolg dieser Entwicklungen beteiligt. Darüber hinaus ist MorphoSys durch seine Geschäftseinheit AbD Serotec im Markt für Forschungsantikörper aktiv. AbD Serotec hat Niederlassungen in Deutschland (München), den USA (Raleigh, NC) und Großbritannien (Oxford). Weitere Informationen finden Sie unter http://www.morphosys.de/.

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM® und RapMAT® sind eingetragene Warenzeichen der MorphoSys AG.

Published: 07:30 13.03.2009 GMT+1 /HUGIN /Source: MorphoSys AG /GER: MOR /ISIN: DE0006632003

MorphoSys baut Patentschutz seiner Kerntechnologie HuCAL in Europa aus

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Erteilung eines Patents aus der HuCAL-Patentfamilie durch das europäische Patentamt bekannt. Das neu zugelassene Patent (EP1143006), das den patentrechtlichen Schutz von MorphoSys' Kerntechnologie HuCAL (Human Combinatorial Antibody Library) weiter ausbaut, schützt das modulare Design der firmeneigenen Antikörperbibliothek auf Ebene der DNS und verleiht soliden Produktschutz in Europa.

MorphoSys' HuCAL-Antikörperbibliothek bietet Zugang zu synthetisch hergestellten, vollständig menschlichen Antikörpern, die dank des modularen Designs der hochvariablen CDR-Regionen einfach verändert und an vorliegende Anforderungen angepasst werden können. Die aktuellste Version HuCAL PLATINUM liefert Antikörper als Forschungswerkzeuge sowie für diagnostische als auch therapeutische Anwendungen. Ein erstes HuCAL-Patent in Europa, welches durch das jetzt erteilte Patent ergänzt wird, wurde im Jahr 2002 vom europäischen Patentamt erteilt. Neben Europa wurden HuCAL-Patente auch in Australien und in den USA erteilt. Insgesamt verfügt die Gesellschaft gegenwärtig neben den rund 30 Antikörper-Patentfamilien aus Kooperationen, die die Gesellschaft zusammen mit ihren Partnern betreut, weltweit über mehr als 30 weitere firmeneigene Patentfamilien.

"Das neue Patent ist ein weiterer Beleg für die innovative Natur des HuCAL-Ansatzes und bietet zusätzlichen Schutz für unsere firmeneigene Kerntechnologie HuCAL in Europa. Wir werden diesen Prozess weiter fortsetzen und unser starkes Patentportfolio rund um HuCAL und unsere anderen Antikörper-basierten Technologien weiter ausbauen", erklärt Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

Für weitere Informationen kontaktieren Sie bitte: Dr. Claudia Gutjahr-Löser, Head of Corporate Communications & Investor Relations, Tel: +49 (0) 89 / 899 27-122, gutjahr-loeser@morphosys.com oder Mario Brkulj, Senior Manager Corporate Communications & Investor Relations, Tel: +49 (0) 89 / 899 27-454, brkulj@morphosys.com.

MorphoSys in Kürze:

Die MorphoSys AG, ein börsennotiertes Biotechnologieunternehmen mit Sitz in Martinsried (München), ist auf die Entwicklung vollständig menschlicher Antikörper spezialisiert, um neue Therapieansätze zur Behandlung lebensbedrohlicher Krankheiten zu entdecken und innovative Antikörper-basierte Medikamente gegen diese zu entwickeln. MorphoSys' Ziel ist es, die firmeneigene HuCAL-Antikörperbibliothek weltweit als Standard für die Entwicklung von Antikörpern der nächsten Generation sowohl für die Forschung und Diagnostik wie auch für die Entwicklung von Medikamenten hervorzubringen. Die Gesellschaft unterhält Allianzen und Forschungskooperationen mit den meisten renommierten Pharmakonzernen, darunter Boehringer Ingelheim, Centocor/Johnson & Johnson, Novartis, Pfizer und Roche. Im Rahmen dieser Partnerschaften verfolgt MorphoSys mehr als 50 aktive therapeutische Antikörperprogramme. Dabei wird die Firma durch exklusive Lizenz- und Meilensteinzahlungen sowie über umsatzabhängige Tantiemen auf alle Endprodukte am Erfolg dieser Entwicklungen beteiligt. Darüber hinaus ist MorphoSys durch seine Geschäftseinheit AbD Serotec im Markt für Forschungsantikörper aktiv. AbD Serotec hat Niederlassungen in Deutschland (München), den USA (Raleigh, NC) und Großbritannien (Oxford). Weitere Informationen finden Sie unter http://www.morphosys.de/.

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM® und RapMAT® sind eingetragene Warenzeichen der MorphoSys AG.

Published: 07:30 13.03.2009 GMT+1 /HUGIN /Source: MorphoSys AG /GER: MOR /ISIN: DE0006632003

MorphoSys baut Patentschutz seiner Kerntechnologie HuCAL in Europa aus

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Erteilung eines Patents aus der HuCAL-Patentfamilie durch das europäische Patentamt bekannt. Das neu zugelassene Patent (EP1143006), das den patentrechtlichen Schutz von MorphoSys' Kerntechnologie HuCAL (Human Combinatorial Antibody Library) weiter ausbaut, schützt das modulare Design der firmeneigenen Antikörperbibliothek auf Ebene der DNS und verleiht soliden Produktschutz in Europa.

MorphoSys' HuCAL-Antikörperbibliothek bietet Zugang zu synthetisch hergestellten, vollständig menschlichen Antikörpern, die dank des modularen Designs der hochvariablen CDR-Regionen einfach verändert und an vorliegende Anforderungen angepasst werden können. Die aktuellste Version HuCAL PLATINUM liefert Antikörper als Forschungswerkzeuge sowie für diagnostische als auch therapeutische Anwendungen. Ein erstes HuCAL-Patent in Europa, welches durch das jetzt erteilte Patent ergänzt wird, wurde im Jahr 2002 vom europäischen Patentamt erteilt. Neben Europa wurden HuCAL-Patente auch in Australien und in den USA erteilt. Insgesamt verfügt die Gesellschaft gegenwärtig neben den rund 30 Antikörper-Patentfamilien aus Kooperationen, die die Gesellschaft zusammen mit ihren Partnern betreut, weltweit über mehr als 30 weitere firmeneigene Patentfamilien.

"Das neue Patent ist ein weiterer Beleg für die innovative Natur des HuCAL-Ansatzes und bietet zusätzlichen Schutz für unsere firmeneigene Kerntechnologie HuCAL in Europa. Wir werden diesen Prozess weiter fortsetzen und unser starkes Patentportfolio rund um HuCAL und unsere anderen Antikörper-basierten Technologien weiter ausbauen", erklärt Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

MorphoSys baut Patentschutz seiner Kerntechnologie HuCAL in Europa aus

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Erteilung eines Patents aus der HuCAL-Patentfamilie durch das europäische Patentamt bekannt. Das neu zugelassene Patent (EP1143006), das den patentrechtlichen Schutz von MorphoSys' Kerntechnologie HuCAL (Human Combinatorial Antibody Library) weiter ausbaut, schützt das modulare Design der firmeneigenen Antikörperbibliothek auf Ebene der DNS und verleiht soliden Produktschutz in Europa.

MorphoSys' HuCAL-Antikörperbibliothek bietet Zugang zu synthetisch hergestellten, vollständig menschlichen Antikörpern, die dank des modularen Designs der hochvariablen CDR-Regionen einfach verändert und an vorliegende Anforderungen angepasst werden können. Die aktuellste Version HuCAL PLATINUM liefert Antikörper als Forschungswerkzeuge sowie für diagnostische als auch therapeutische Anwendungen. Ein erstes HuCAL-Patent in Europa, welches durch das jetzt erteilte Patent ergänzt wird, wurde im Jahr 2002 vom europäischen Patentamt erteilt. Neben Europa wurden HuCAL-Patente auch in Australien und in den USA erteilt. Insgesamt verfügt die Gesellschaft gegenwärtig neben den rund 30 Antikörper-Patentfamilien aus Kooperationen, die die Gesellschaft zusammen mit ihren Partnern betreut, weltweit über mehr als 30 weitere firmeneigene Patentfamilien.

"Das neue Patent ist ein weiterer Beleg für die innovative Natur des HuCAL-Ansatzes und bietet zusätzlichen Schutz für unsere firmeneigene Kerntechnologie HuCAL in Europa. Wir werden diesen Prozess weiter fortsetzen und unser starkes Patentportfolio rund um HuCAL und unsere anderen Antikörper-basierten Technologien weiter ausbauen", erklärt Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

Eindecken muss sich jeder Short--ist nur immer die Frage wann ?

Bin mal gespannt wann Noggerts Lemminge kalte Füsse bekommen

Bin mal gespannt wann Noggerts Lemminge kalte Füsse bekommen

Kann diese ganze Short-Story gar nicht glauben. Es macht doch wenig Sinn, knapp oberhalb einer massiven horizontalen Unterstützung short zu gehen.

Ich favorisiere beim Chart von MOR bekanntlich schon lange die Seitwärtsbewegung. Insofern glaube ich nicht an irgendeinen Aufwärtstrend, der in den letzten Tagen gebrochen worden sein soll.

Wir haben die Unterstützung bei 12, die bisher gehalten hat. Darunter wäre noch die 9 zu nennen. Unter 9 könnte man meinetwegen short gehen.

Ich favorisiere beim Chart von MOR bekanntlich schon lange die Seitwärtsbewegung. Insofern glaube ich nicht an irgendeinen Aufwärtstrend, der in den letzten Tagen gebrochen worden sein soll.

Wir haben die Unterstützung bei 12, die bisher gehalten hat. Darunter wäre noch die 9 zu nennen. Unter 9 könnte man meinetwegen short gehen.

BTW: Vorbörslich liegt der Kurs schon über 13.

Wieso kannst Du die Short-Geschichte nicht glauben ????

Fakt ist: Noggert ist mit seinen Lemmingen bei 12,69 Euro short gegangen (kannst ja im Board nachlesen).

Der Kurs ist aber m.M. nach nur aus einem Grund v o r h e r so unter Druck gekommen: der US-Versicherer muss anscheinend aus Geld-Not (siehe auch seine anderen Verkäufe) Mor-Aktien verkaufen. Aber auch das ist einmal vorbei (gestern 300000 Aktien gehandelt !!!!)und dann gehts wieder strong up

Was mich nervt: Da hat man ein beschlossenes Aktienrückkaufprogramm und 140 Millionen Cash. Warum nimmt man nicht mal 10 Millionen in die Hand (ist eh nur ein kleiner Teil dieser sinnlosen KE's)und setzt ein Zeichen.

Hier könnte Moroney mal wirklich was für die Aktionäre tun die er zuvor so gemelkt hat........

Fakt ist: Noggert ist mit seinen Lemmingen bei 12,69 Euro short gegangen (kannst ja im Board nachlesen).

Der Kurs ist aber m.M. nach nur aus einem Grund v o r h e r so unter Druck gekommen: der US-Versicherer muss anscheinend aus Geld-Not (siehe auch seine anderen Verkäufe) Mor-Aktien verkaufen. Aber auch das ist einmal vorbei (gestern 300000 Aktien gehandelt !!!!)und dann gehts wieder strong up

Was mich nervt: Da hat man ein beschlossenes Aktienrückkaufprogramm und 140 Millionen Cash. Warum nimmt man nicht mal 10 Millionen in die Hand (ist eh nur ein kleiner Teil dieser sinnlosen KE's)und setzt ein Zeichen.

Hier könnte Moroney mal wirklich was für die Aktionäre tun die er zuvor so gemelkt hat........

Antwort auf Beitrag Nr.: 36.757.746 von Ville7 am 13.03.09 06:18:37Moin ville,

deine Formulierung ist nicht ganz verständlich. Der Morgenstund geschuldet?

Blockbusterin 2018/2020 ist auch nicht schlecht. Aber jeder, der jetzt ein DCF-Modell zur Firmen/Pipelinebewertung aufstellt, dem machen 2 Jahre hin oder her einfach einen erheblichen Unterschied aus.

Und natürlich muss man zeitpläne erstmal halten. Ich sprach auch von im "Bereich des möglichen".

deine Formulierung ist nicht ganz verständlich. Der Morgenstund geschuldet?

Blockbusterin 2018/2020 ist auch nicht schlecht. Aber jeder, der jetzt ein DCF-Modell zur Firmen/Pipelinebewertung aufstellt, dem machen 2 Jahre hin oder her einfach einen erheblichen Unterschied aus.

Und natürlich muss man zeitpläne erstmal halten. Ich sprach auch von im "Bereich des möglichen".

Antwort auf Beitrag Nr.: 36.756.666 von bruder_halblang am 12.03.09 21:27:10Vollkommen richtig!

Nur der Kurs kommt auch wie jedes Jahr immer wieder zurück.

Gut für Trader. Für meine langfridtige position eher "frustig".

Schön wäre ein Ausbruch über 20 und auch sich darüber festigen.

Gruß trapos

Nur der Kurs kommt auch wie jedes Jahr immer wieder zurück.

Gut für Trader. Für meine langfridtige position eher "frustig".

Schön wäre ein Ausbruch über 20 und auch sich darüber festigen.

Gruß trapos

Antwort auf Beitrag Nr.: 36.757.983 von tragerlof am 13.03.09 08:15:25gestern Morgen gabe es noch diese Verkaufempfehlung von der bekeannten Researchabteilung Chart und Rat

http://www.finanznachrichten.de/nachrichten-2009-03/13342125…

12.03.2009 06:45

Morphosys: Verkaufen - Trendwechsel !

Chartanalyse der Morphosys (News/Aktienkurs) - Aktie

Die Morphosys Aktie befand sich in einem langfristigen intakten Aufwärtstrend. Aus diesem ist sie signifikant nach unten ausgebrochen. Der Aktie ist es bisher nicht gelungen wieder in den Aufwärtstrend zu gelangen. Im Gegenteil, die Abwärtsbewegung hat sich mit dem Bruch der wichtigen Unterstützung bei 13,40 € (= jetziger Widerstand) noch verstärkt, wodurch sich das Chartbild weiter verschlechtert hat. Ob sich nun eine erneute Abwärtsbewegung, die den völligen Bruch den Aufwärtstrends zur Folge hätte anschließt oder aber die Aktie den Widerstandsbereich wieder signifikant (> 3%) nach oben durchbricht, bleibt abzuwarten. Aufgrund des Trendbruchs und den damit verbundenen schlechten Aussichten raten wir seit dem 11.03.2009 zum Verkauf der Morphosys Aktie .

http://www.finanznachrichten.de/nachrichten-2009-03/13342125…

12.03.2009 06:45

Morphosys: Verkaufen - Trendwechsel !

Chartanalyse der Morphosys (News/Aktienkurs) - Aktie

Die Morphosys Aktie befand sich in einem langfristigen intakten Aufwärtstrend. Aus diesem ist sie signifikant nach unten ausgebrochen. Der Aktie ist es bisher nicht gelungen wieder in den Aufwärtstrend zu gelangen. Im Gegenteil, die Abwärtsbewegung hat sich mit dem Bruch der wichtigen Unterstützung bei 13,40 € (= jetziger Widerstand) noch verstärkt, wodurch sich das Chartbild weiter verschlechtert hat. Ob sich nun eine erneute Abwärtsbewegung, die den völligen Bruch den Aufwärtstrends zur Folge hätte anschließt oder aber die Aktie den Widerstandsbereich wieder signifikant (> 3%) nach oben durchbricht, bleibt abzuwarten. Aufgrund des Trendbruchs und den damit verbundenen schlechten Aussichten raten wir seit dem 11.03.2009 zum Verkauf der Morphosys Aktie .

Antwort auf Beitrag Nr.: 36.757.945 von bruder_halblang am 13.03.09 08:07:40Von 19 Abwärts sind eine ganze Reihe untergeordneter, aber auch langfristiger Trends zuzüglich einiger Horizontalmarken kassiert worden. (Nachträglich) klar war hier auf der shortseite eine Menge zu verdienen. Es ist halt die Frage, wann die short-Party vorbei ist.

An bad news habe ich nicht geglaubt, ausschliessen lässt es sich aber nie. Allein eine technische Reaktion köntte bis 15/15,50 laufen.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

An bad news habe ich nicht geglaubt, ausschliessen lässt es sich aber nie. Allein eine technische Reaktion köntte bis 15/15,50 laufen.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

also ich kann mir nicht vorstellen das nogger oder irgendein Börsenheftchen so viel Volumen haben, sollte der Ami-Versicherer raus sein dann hat er aber bestimmt miese gemacht ich weis noch als die Meldung kam schrieb man hier so jemand orientiert sich langfristig und kauft nicht für 4 Monate,wer weis schon was da los war.

Die Meldung heut hät es nicht gegeben wenn der Kurs bei 15- 16 Euro wär!

Die Meldung heut hät es nicht gegeben wenn der Kurs bei 15- 16 Euro wär!

Folgende Vermutungen drängen sich mir auf:

1. NoggerT's Lemminge haben einen Daytraderhorizont und sind möglicherweise schon wieder draussen. Die Follower tragen ein viel höheres Risiko eines gegenläufigen Moves.

2. Die amerikanische Versicherung verkauft nicht massiv, sondern spielt aktiv die Shortseite mit um weiter unten, wo mehr Volumen abzugreifen ist, aufzustocken. Wundert euch also nicht, wenn bald (in einem Monat) wieder eine >3% Meldung von denen kommt. Wenn es so kommt, dann werden die danach mehr Morphosys halten als zuvor.

3. Die Hauptschuldigen an dem Angriff sind die Emissionsbanken. Wahrscheinlich wurden wieder mal zu viele Derivate gekauft, sodass sich ein Abrasieren der Optionsschein- und KO-Käufer lohnte.

Fazit:

a) Entspannt euch!

b) Kauft keine Derivate sondern Aktien

c) Lasst euch nicht durch Panik herausdrängen

d) Schützt eure Aktien durch hohe Limitverkaufsorders (50Euro)

e) Wenn ihr wollt nutzt extreme Kursschwächen zum Aufbau einer Tradingposition (in Aktien)

Nur meine Einschätzung.

1. NoggerT's Lemminge haben einen Daytraderhorizont und sind möglicherweise schon wieder draussen. Die Follower tragen ein viel höheres Risiko eines gegenläufigen Moves.

2. Die amerikanische Versicherung verkauft nicht massiv, sondern spielt aktiv die Shortseite mit um weiter unten, wo mehr Volumen abzugreifen ist, aufzustocken. Wundert euch also nicht, wenn bald (in einem Monat) wieder eine >3% Meldung von denen kommt. Wenn es so kommt, dann werden die danach mehr Morphosys halten als zuvor.

3. Die Hauptschuldigen an dem Angriff sind die Emissionsbanken. Wahrscheinlich wurden wieder mal zu viele Derivate gekauft, sodass sich ein Abrasieren der Optionsschein- und KO-Käufer lohnte.

Fazit:

a) Entspannt euch!

b) Kauft keine Derivate sondern Aktien

c) Lasst euch nicht durch Panik herausdrängen

d) Schützt eure Aktien durch hohe Limitverkaufsorders (50Euro)

e) Wenn ihr wollt nutzt extreme Kursschwächen zum Aufbau einer Tradingposition (in Aktien)

Nur meine Einschätzung.

Antwort auf Beitrag Nr.: 36.757.983 von tragerlof am 13.03.09 08:15:25" ... Fakt ist: Noggert ist mit seinen Lemmingen bei 12,69 Euro short gegangen (kannst ja im Board nachlesen) ... "

Fakt ist auch, dass bei 13 derzeit eine große Nachfrage besteht!

Wer ist das Pärchen auf dem Foto? Muss man die kennen?

Antwort auf Beitrag Nr.: 36.758.174 von schnappi am 13.03.09 08:51:57Die Meldung heut hätt es nicht gegeben wenn der Kurs bei 15- 16 Euro wär!

Das sehe ich genauso und finde diese Strategie der IR sehr bedenklich und gefährlich. Es zeigt nämlich zweierlei:

1. das reflexhafte und damit vollkommen unkoordinierte Agieren der IR und

2. der Fakt, dass es tatsächlich in nächster Zeit an rlevanten Nachrichten fehlen dürfte, da MOR mit Sicherheit mit einer gewissen Vorlaufzeit von INDs weiß.

milestones

Das sehe ich genauso und finde diese Strategie der IR sehr bedenklich und gefährlich. Es zeigt nämlich zweierlei:

1. das reflexhafte und damit vollkommen unkoordinierte Agieren der IR und

2. der Fakt, dass es tatsächlich in nächster Zeit an rlevanten Nachrichten fehlen dürfte, da MOR mit Sicherheit mit einer gewissen Vorlaufzeit von INDs weiß.

milestones

Reichlich Panik, deutlich durchgesackt und aktuell gibts die Pipeline zu einem absoluten Spottpreis. Charttechnisch angeschlagen ist MOR weiterhin, da muss die Reaktion weiterlaufen um die Lage aufzuhellen.

Die Patentmeldung heute hat möglicherweise geholfen, diesen Irrsinnsdowntrend zu stoppen.

Antwort auf Beitrag Nr.: 36.758.876 von Milestones am 13.03.09 10:07:16Kannst du erläutern, wiese du aus der heutigen Meldung schliesst, dass e sz.B. nicht in 3 Wochen zu einem IND kommen könnte?

Ich schau ja z.B. bei intercell zur Zeit auch zu: Europ. und US-Behörden lassen sich weit über die Grenze der üblichen Fristen hinaus Zeit, die Zulassung zu bescheiden, ohne dass es Nachfragen gibt. Was willst du da machen?

Warum soll nicht irgendein MOR-Partner mit einem IND-Antrag in ähnlicher Lage sein? Hat sein Präklinikpaket bereits vor vielen Wochen eingereicht und wartet halt jetzt. Da kann morgen das "Go" folgen oder in 3 Wochen dann plötzlich eine Nachforderung.

Und selbst wenn Moroney in dieser Vorlaufzeit genau informiert wäre, was würde das an der newsfront ändern? Rein gar nichts.

Ich schau ja z.B. bei intercell zur Zeit auch zu: Europ. und US-Behörden lassen sich weit über die Grenze der üblichen Fristen hinaus Zeit, die Zulassung zu bescheiden, ohne dass es Nachfragen gibt. Was willst du da machen?

Warum soll nicht irgendein MOR-Partner mit einem IND-Antrag in ähnlicher Lage sein? Hat sein Präklinikpaket bereits vor vielen Wochen eingereicht und wartet halt jetzt. Da kann morgen das "Go" folgen oder in 3 Wochen dann plötzlich eine Nachforderung.

Und selbst wenn Moroney in dieser Vorlaufzeit genau informiert wäre, was würde das an der newsfront ändern? Rein gar nichts.

Antwort auf Beitrag Nr.: 36.758.414 von Ville7 am 13.03.09 09:19:41gutes posting!

zu noggert:

1. sind kaum kollegen mitgezogen und 2. ist er sicherlich längst wieder draussen.

zu noggert:

1. sind kaum kollegen mitgezogen und 2. ist er sicherlich längst wieder draussen.

Antwort auf Beitrag Nr.: 36.758.876 von Milestones am 13.03.09 10:07:16zu 1. bin ich bei dir. Kann gut sein, finde ich auch gut so. Wieso soll man sich nicht gegen Shortattacken mit News 2. Güte wehren. Andere Unternehmen melden auch News 3. Güte.

2. der Fakt, dass es tatsächlich in nächster Zeit an rlevanten Nachrichten fehlen dürfte, da MOR mit Sicherheit mit einer gewissen Vorlaufzeit von INDs weiß.

2. Erschliesst sich mir nach genauem Nachdenken nicht. Morphosys darf frühestens dann melden, wenn der vertraglich zugesicherte Zeitpunkt erreicht ist, dies mag vertraglich unterschiedlich sein. Also wenn man nicht davon ausgeht, dass Morphosys IND Meldungen auf Halde vorhält, dann ist aus einer Nicht-Meldung eines IND heute morgen nicht auf kurzfristig newslose Zeit zu schliessen. Man kann gar keinen Schluss ziehen, da keine Info über News oder nicht-News einen prognostischen Faktor auf die Zukunft hat.

2. der Fakt, dass es tatsächlich in nächster Zeit an rlevanten Nachrichten fehlen dürfte, da MOR mit Sicherheit mit einer gewissen Vorlaufzeit von INDs weiß.

2. Erschliesst sich mir nach genauem Nachdenken nicht. Morphosys darf frühestens dann melden, wenn der vertraglich zugesicherte Zeitpunkt erreicht ist, dies mag vertraglich unterschiedlich sein. Also wenn man nicht davon ausgeht, dass Morphosys IND Meldungen auf Halde vorhält, dann ist aus einer Nicht-Meldung eines IND heute morgen nicht auf kurzfristig newslose Zeit zu schliessen. Man kann gar keinen Schluss ziehen, da keine Info über News oder nicht-News einen prognostischen Faktor auf die Zukunft hat.

Antwort auf Beitrag Nr.: 36.759.000 von Ville7 am 13.03.09 10:21:302. Erschliesst sich mir nach genauem Nachdenken nicht. Morphosys darf frühestens dann melden, wenn der vertraglich zugesicherte Zeitpunkt erreicht ist, dies mag vertraglich unterschiedlich sein. Also wenn man nicht davon ausgeht, dass Morphosys IND Meldungen auf Halde vorhält, dann ist aus einer Nicht-Meldung eines IND heute morgen nicht auf kurzfristig newslose Zeit zu schliessen. Man kann gar keinen Schluss ziehen, da keine Info über News oder nicht-News einen prognostischen Faktor auf die Zukunft hat.

Jeden Tag ohne IND-Meldung erhöht die Wahrscheinlichkeit einer IND-Meldung am nächsten Tag!

Jeden Tag ohne IND-Meldung erhöht die Wahrscheinlichkeit einer IND-Meldung am nächsten Tag!

Antwort auf Beitrag Nr.: 36.759.000 von Ville7 am 13.03.09 10:21:30@ Eck:

MOR weiß aber bereits einige Zeit vorher, wann in etwa ein IND ansteht. Wenn in Bälde etwas passieren würde, dann hätten sie die Meldungen zusammengefasst. Ich kann mich natürlich auch irren und nächsten Montag kommt ein IND, aber das glaube ich nicht und somit ist die Meldung quasi eine Verzweiflungstat, deren Nachhaltigkeit nicht mal der Halbwertzeit eines ihrer AK entsprechen dürfte...

@ Ville:

Natürlich darf sich MOR mit Meldungen ins Gespräch bringen. Leider waren in der Vergangenheit die Gegenreaktionen auf derartige Meldungen immer relativ heftig. Anleger brauchen vor allem bei Biotech erst einen Moment, bis sie die Relevanz einer Meldung einschätzen können.

milestones

MOR weiß aber bereits einige Zeit vorher, wann in etwa ein IND ansteht. Wenn in Bälde etwas passieren würde, dann hätten sie die Meldungen zusammengefasst. Ich kann mich natürlich auch irren und nächsten Montag kommt ein IND, aber das glaube ich nicht und somit ist die Meldung quasi eine Verzweiflungstat, deren Nachhaltigkeit nicht mal der Halbwertzeit eines ihrer AK entsprechen dürfte...

@ Ville:

Natürlich darf sich MOR mit Meldungen ins Gespräch bringen. Leider waren in der Vergangenheit die Gegenreaktionen auf derartige Meldungen immer relativ heftig. Anleger brauchen vor allem bei Biotech erst einen Moment, bis sie die Relevanz einer Meldung einschätzen können.

milestones

Heute werden 5 calls und 2 puts der DB abgerechnet.

5 calls und 1 put verfallen wertlos, obiger schein DB55WG, put Basis 15, ist der einzige mit Restwert.....

Antwort auf Beitrag Nr.: 36.759.129 von Milestones am 13.03.09 10:35:15Wenn in Bälde etwas passieren würde, dann hätten sie die Meldungen zusammengefasst.

Wann hätte MOR schon mal eine Patentmeldung mit einer IND zusammengefasst?

Oder ein konkretes IND vorab ins Gespräch gebracht?

Sie erwarten 2 bis 4 dieses Jahr. Das ist der Stand. Ich interpretiere das als 2 ziemlich(!!!) sicher. Und bei 4en gibts noch Unsicherheiten, weil noch was abzuklären ist, ne Vorstudie abzuschliessen und/oder es einfach mit dem Termin bis Jahresende eng werden kann.

Wie sollte Moroney da jetzt noch zusätzlich um die ungelegten Eier gackern und irgendwas vorab ins Spiel bringen?

Wann hätte MOR schon mal eine Patentmeldung mit einer IND zusammengefasst?

Oder ein konkretes IND vorab ins Gespräch gebracht?

Sie erwarten 2 bis 4 dieses Jahr. Das ist der Stand. Ich interpretiere das als 2 ziemlich(!!!) sicher. Und bei 4en gibts noch Unsicherheiten, weil noch was abzuklären ist, ne Vorstudie abzuschliessen und/oder es einfach mit dem Termin bis Jahresende eng werden kann.

Wie sollte Moroney da jetzt noch zusätzlich um die ungelegten Eier gackern und irgendwas vorab ins Spiel bringen?

Antwort auf Beitrag Nr.: 36.759.076 von Aktienamateur am 13.03.09 10:29:01Jeden Tag ohne IND-Meldung erhöht die Wahrscheinlichkeit einer IND-Meldung am nächsten Tag!

Aber nur dann, wenn mit Sicherheit >0 INDs in 2009 kommen.

Aber nur dann, wenn mit Sicherheit >0 INDs in 2009 kommen.

Antwort auf Beitrag Nr.: 36.759.221 von Ville7 am 13.03.09 10:44:12Aber nur dann, wenn mit Sicherheit >0 INDs in 2009 kommen.

Nein, die Voraussetzung ist, dass überhaupt irgendwann mal ein IND kommt! (Und davon gehen wir doch mal aus!)

Nein, die Voraussetzung ist, dass überhaupt irgendwann mal ein IND kommt! (Und davon gehen wir doch mal aus!)

Antwort auf Beitrag Nr.: 36.759.305 von Aktienamateur am 13.03.09 10:52:57Zustimmung, wenn du deine Aussage nicht auf 2009 beschränkt hattest.

Antwort auf Beitrag Nr.: 36.759.203 von eck64 am 13.03.09 10:42:36Davon schrieb ich gar nichts...

Ich behauptete, dass MOR mit zeitlichem Vorlauf von den INDs weiß!!! Und das ist definitiv so. Fakt ist aber auch, dass nach dem Zeitpunkt der Information durch den Partner noch einiges schief gehen kann, bis hin zum kompletten Abbruch des Projektes. In sofern: MOR hätte heute keine Meldung gebracht, wenn der Kurs nicht so unter Druck stehen würde!!! Das ist eine reine BEHAUPTUNG meinerseits. Diese ist auch nur durch ähnliche Vorkommnisse in der Vergangenheit begründet.

milestones