Home24 - Onlinemöbelhandel mit fulminantem Börsenstart - 500 Beiträge pro Seite (Seite 3)

eröffnet am 15.06.18 09:30:54 von

neuester Beitrag 14.10.23 17:16:25 von

neuester Beitrag 14.10.23 17:16:25 von

Beiträge: 1.879

ID: 1.282.485

ID: 1.282.485

Aufrufe heute: 0

Gesamt: 111.827

Gesamt: 111.827

Aktive User: 0

ISIN: DE000A14KEB5 · WKN: A14KEB · Symbol: H24

5,9000

EUR

0,00 %

0,0000 EUR

Letzter Kurs 30.04.24 Hamburg

Neuigkeiten

25.01.24 · EQS Group AG |

21.09.23 · dpa-AFX |

11.09.23 · EQS Group AG |

07.09.23 · wallstreetONLINE Redaktion |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,2600 | +45,83 | |

| 1,2400 | +29,17 | |

| 12,380 | +21,97 | |

| 12,220 | +20,39 | |

| 28,18 | +15,49 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 13,504 | -11,49 | |

| 0,6420 | -16,51 | |

| 56,31 | -16,84 | |

| 2,4500 | -18,06 | |

| 0,7130 | -31,44 |

Antwort auf Beitrag Nr.: 70.627.999 von Bullon am 24.01.22 22:54:07

Dieses Mal ist das Haar in der Suppe m.E., dass es keine positive Überraschung gab.

Nachdem zuletzt die gute Vorbereitung für Q4 (Kalender), sprich vorausschauende Bevorratung um Lieferkettenproblematik zu vermeiden, erklärt wurde, hätte man nun ein superbes Schlussquartal statt nur eines guten, aber irgendwie auch nur gewöhnlich inline, erhoffen können.

Zitat von Bullon: Morgen geht's hier endlich wieder über die 10 Eur da bin ich mir sicher!Im Grunde wie zu den letzten Zahlen. Diese waren insgesamt durchaus gut, aber ein Haar in der Suppe hatte gereicht, den Kurs nach unten zu bewegen.

Dieses Mal ist das Haar in der Suppe m.E., dass es keine positive Überraschung gab.

Nachdem zuletzt die gute Vorbereitung für Q4 (Kalender), sprich vorausschauende Bevorratung um Lieferkettenproblematik zu vermeiden, erklärt wurde, hätte man nun ein superbes Schlussquartal statt nur eines guten, aber irgendwie auch nur gewöhnlich inline, erhoffen können.

Antwort auf Beitrag Nr.: 70.631.095 von Informierer am 25.01.22 10:15:14

Na ja, dann muss man aber schon diverse Zeichen und Wortmeldungen der letzten Wochen negiert haben.

Die Bevorratung sagt ja nicht zwingend was übers Kaufverhalten aus. Wenn man im Vorjahresquartal extrem stark war, sorgen volle Läger ja nicht unbedingt für höhere Umsätze. Man musste eigentlich spätestens nach den Westwing-Zahlen und den Aussagen zum Umsatz inklusive Butlers darauf schließen, dass man die Prognose nur am unteren Rand trifft und inklusive Währungseffekte sogar verfehlt. So ist es dann letztlich auch gekommen. Mich wundert, wieso das manche Finanzjournalisten als negative Überraschung darstellen. Habe deshalb leider heute morgen schon geahnt, dass der Aktienkurs erstmal nachgibt. Aber weiterhin stellt sich die Frage, worauf die Shorties jetzt noch warten wollen. Es wird zwar noch ein schwächeres Q1 kommen, wegen der bekannten Basiseffekte, aber die Logik und die Vorstandsaussagen lassen darauf schließen, dass wir im Laufe des Q2 dann auf Monatsbasis wieder den Switch zu Wachstum bekommen und dann im 2.Halbjahr wieder deutlicher wachsen. Wenn dann auch die Frachtkosten sich entspannt haben sollten, dürfte Home24 im 2.Halbjahr deutlich positive Ebitdas und Cashflows erzielen. Wie man da bei der niedrigen Bewertung noch auf tiefere Kurse als Shorties hoffen kann, ...

Zitat von Informierer: ...

Nachdem zuletzt die gute Vorbereitung für Q4 (Kalender), sprich vorausschauende Bevorratung um Lieferkettenproblematik zu vermeiden, erklärt wurde, hätte man nun ein superbes Schlussquartal statt nur eines guten, aber irgendwie auch nur gewöhnlich inline, erhoffen können.

Na ja, dann muss man aber schon diverse Zeichen und Wortmeldungen der letzten Wochen negiert haben.

Die Bevorratung sagt ja nicht zwingend was übers Kaufverhalten aus. Wenn man im Vorjahresquartal extrem stark war, sorgen volle Läger ja nicht unbedingt für höhere Umsätze. Man musste eigentlich spätestens nach den Westwing-Zahlen und den Aussagen zum Umsatz inklusive Butlers darauf schließen, dass man die Prognose nur am unteren Rand trifft und inklusive Währungseffekte sogar verfehlt. So ist es dann letztlich auch gekommen. Mich wundert, wieso das manche Finanzjournalisten als negative Überraschung darstellen. Habe deshalb leider heute morgen schon geahnt, dass der Aktienkurs erstmal nachgibt. Aber weiterhin stellt sich die Frage, worauf die Shorties jetzt noch warten wollen. Es wird zwar noch ein schwächeres Q1 kommen, wegen der bekannten Basiseffekte, aber die Logik und die Vorstandsaussagen lassen darauf schließen, dass wir im Laufe des Q2 dann auf Monatsbasis wieder den Switch zu Wachstum bekommen und dann im 2.Halbjahr wieder deutlicher wachsen. Wenn dann auch die Frachtkosten sich entspannt haben sollten, dürfte Home24 im 2.Halbjahr deutlich positive Ebitdas und Cashflows erzielen. Wie man da bei der niedrigen Bewertung noch auf tiefere Kurse als Shorties hoffen kann, ...

Antwort auf Beitrag Nr.: 70.631.209 von katjuscha-research am 25.01.22 10:23:45Wertpapierleihe kostet auf längere Sicht auch Rendite.

Antwort auf Beitrag Nr.: 70.631.209 von katjuscha-research am 25.01.22 10:23:45Naja, der Butlers Deal ist erst einmal außen vor bzw. Cash-technisch herausgerechnet, was die aktuellen Zahlen betrifft.

Ich muss zugeben, durchaus auf eine positive Überraschung im letzten und traditionell starken Quartal gehofft zu haben. Die Idee war grob, Q4-Gewinn auf Kosten Q3. Dies mag sogar so gekommen sein, aber halt nicht in der erhofften Deutlichkeit.

Ich muss zugeben, durchaus auf eine positive Überraschung im letzten und traditionell starken Quartal gehofft zu haben. Die Idee war grob, Q4-Gewinn auf Kosten Q3. Dies mag sogar so gekommen sein, aber halt nicht in der erhofften Deutlichkeit.

Nun hingegen zu anderen Bewertungen, ist für mich diese Bewertung bei Home24 aber auch bei Westwing, nicht wirklich nachvollziehbar auf aktuellem Niveau.

Von daher kann man eigentlich entspannt bleiben, muss auch keine Begründung für die aktuelle Situation suchen, da diese sich, meiner Meinung nach, auf kurz oder lang, von selbst reguliert.

Klar ist, es sind knapp 2,7mio Aktien leerverkauft, wir haben aber nur Tagesvoluminas von etwa 300-400.000, eine Eindeckung ist also extrem „gefährlich“ und sollte recht geplant ablaufen, kommt da Panik auf, geht es recht steil aufwärts.

Von daher kann man eigentlich entspannt bleiben, muss auch keine Begründung für die aktuelle Situation suchen, da diese sich, meiner Meinung nach, auf kurz oder lang, von selbst reguliert.

Klar ist, es sind knapp 2,7mio Aktien leerverkauft, wir haben aber nur Tagesvoluminas von etwa 300-400.000, eine Eindeckung ist also extrem „gefährlich“ und sollte recht geplant ablaufen, kommt da Panik auf, geht es recht steil aufwärts.

Trading Spotlight

Bin jetzt nicht investiert, aber home24 finde ich jetzt ganz interessant wegen der hohen Short-Quote. Allein die Bewertung fällt mir ziemlich schwer bzw. bin ich noch zu faul. Da hätte ich gerne als Basis für SOTP eine Konzernbilanz mit Mobly rausgerechnet. Dann müsste man noch Mobly analysieren, was schon sehr schwer ist, aber notfalls eben den anteiligen Börsenwert oder gleich Null zur Sicherheit. Dann sollte sich hoffentlich home24 ohne Mobly als deutlich wertvoller erweisen als die Marktkapitalisierung.

Dazu warte ich und wahrscheinlich andere die Konzernbilanzen von Mobly und home24 ab. Die Shorties dürften ihre Positionen jetzt eher ab als ausbauen. Gibt inzwischen wahrlich größeren Schrott in den Märkten zum Shorten.

Dazu warte ich und wahrscheinlich andere die Konzernbilanzen von Mobly und home24 ab. Die Shorties dürften ihre Positionen jetzt eher ab als ausbauen. Gibt inzwischen wahrlich größeren Schrott in den Märkten zum Shorten.

Antwort auf Beitrag Nr.: 70.632.313 von Istanbul am 25.01.22 11:48:02Eigentlich kannst du aus dem Q3-Finanzberichten und den gestrigen Aussagen in der Meldung ganz gut auf die Geschäftsbereiche inklusive ihrer Bilanzen schließen. Aber geht mir auch mcnhaml so, dass ich zu faul bin, alle Unternehmen auf meiner Watchlist im Detail zu analysieren. Ist dann etwas zu hoher zeitaufwand. Meistens spezialisiert man sich auf 7-10 Unternehmen, die man sehr genau kennt, und beim Rest muss man dann halt an der ein oder anderen Stelle Kompromisse machen und kann nicht jeden Quartalsbericht bis ins Detail prüfen.

Antwort auf Beitrag Nr.: 70.632.007 von Informierer am 25.01.22 11:24:29

Meine Aussage zum Butlers-Deal bezog sich darauf, dass die Vorstandsaussage mit den 700 Mio € inklusive Butlers (obwohl man deren Umsatz mit 95 Mio angab) schon darauf hindeutete, dass man die 28% Wachstum (629 Mio Umsatz) nicht ganz schaffen dürfte. Und nun kamen auch noch Währunsgeffekte hinzu.

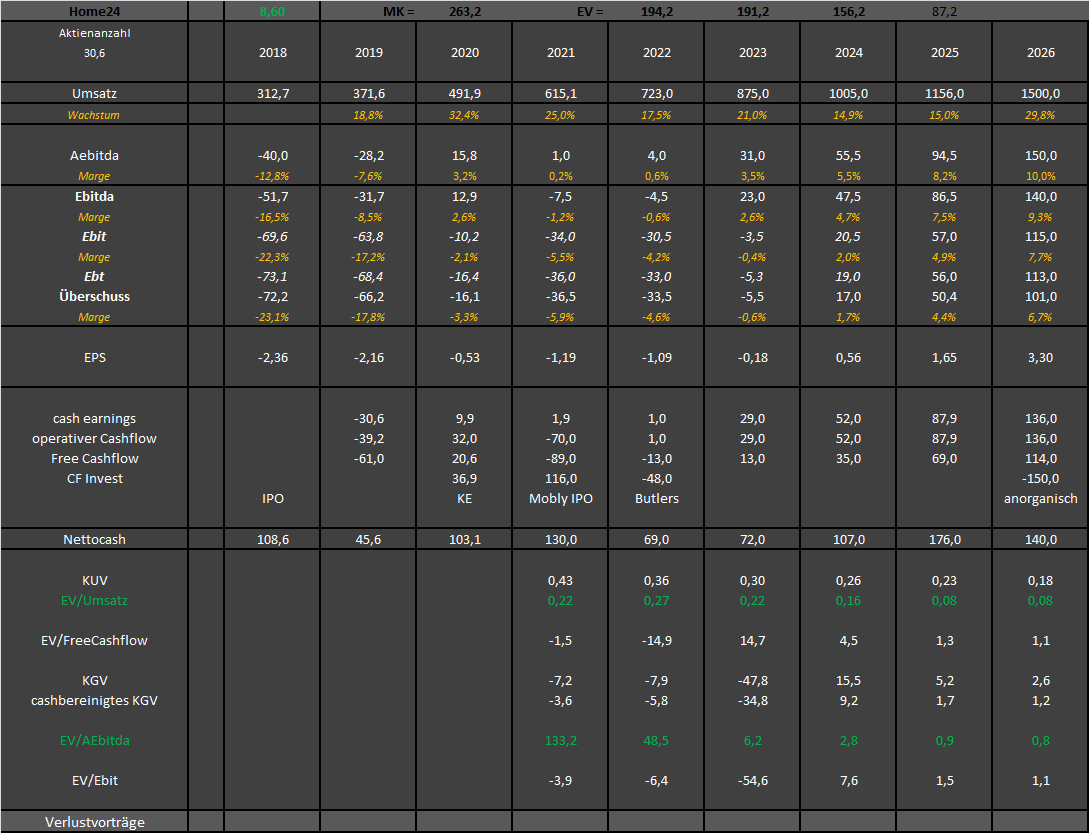

Dass man Butlers aktuell noch rausrechnen muss, ist klar. Ich gehe von Vollzug des Deals zum Halbjahr 2022 aus, so dass wir dann Umsatz und Gewinnanteil ein halbes Jahr für 2022 reinrechnen, aber schon den Großteil des Kaufpreises. Interessanter ist daher für mich aus vielerlei Gründen auch schon das Jahr 2023, da dann Butlers vollkonsolidiert ist, zudem das Thema Corona und deren Basiseffekte keine wirkliche Rolle mehr spielen wird, und hoffentlich dann auch Frachtkosten sinken und Marketingkosten unterproportional steigen. Alles zusammengenommen erwarte ich dann 2023 etwa 890 Mio Umsatz bei 3,5% Marge. Und wenn diese dann 2024ff weiter steigt, kriegen wir völlig absurde bewertungsmultiplen. Die beeindruckenste Zahl wäre bei hypothetisch im Jahr 2025 und 1,2 Mrd Umsatz bei 6% Marge ein EV/FreeCashflow von 2,5-2,8. Deshalb auch mein aktuell für die meisten User wahrscheinlich völlig abeneteuerliches Kursziel von 103 € auf Sicht 3-4 Jahre. Klingt sicherlich wie ein Dummpush und völlig unrealistisch. Versteh ich wenn man das so sieht. Aber gibt es diese 15% Wachstum ab 2023 p.a. organisch plus 1-2 weitere Zukäufe bis Ende 2025, und die Margen steigen auf 6% in 2025 und 8% in 2026, dann sind die 103 € fast schon eine logische Folge. Die Frage ist halt, ob meine Erwartung an das operative Wachstum zu hoch sind. Die Shorties sehen das offenbar diametral anders als meine Wenigkeit.

Zitat von Informierer: Naja, der Butlers Deal ist erst einmal außen vor bzw. Cash-technisch herausgerechnet, was die aktuellen Zahlen betrifft.

Ich muss zugeben, durchaus auf eine positive Überraschung im letzten und traditionell starken Quartal gehofft zu haben. Die Idee war grob, Q4-Gewinn auf Kosten Q3. Dies mag sogar so gekommen sein, aber halt nicht in der erhofften Deutlichkeit.

Meine Aussage zum Butlers-Deal bezog sich darauf, dass die Vorstandsaussage mit den 700 Mio € inklusive Butlers (obwohl man deren Umsatz mit 95 Mio angab) schon darauf hindeutete, dass man die 28% Wachstum (629 Mio Umsatz) nicht ganz schaffen dürfte. Und nun kamen auch noch Währunsgeffekte hinzu.

Dass man Butlers aktuell noch rausrechnen muss, ist klar. Ich gehe von Vollzug des Deals zum Halbjahr 2022 aus, so dass wir dann Umsatz und Gewinnanteil ein halbes Jahr für 2022 reinrechnen, aber schon den Großteil des Kaufpreises. Interessanter ist daher für mich aus vielerlei Gründen auch schon das Jahr 2023, da dann Butlers vollkonsolidiert ist, zudem das Thema Corona und deren Basiseffekte keine wirkliche Rolle mehr spielen wird, und hoffentlich dann auch Frachtkosten sinken und Marketingkosten unterproportional steigen. Alles zusammengenommen erwarte ich dann 2023 etwa 890 Mio Umsatz bei 3,5% Marge. Und wenn diese dann 2024ff weiter steigt, kriegen wir völlig absurde bewertungsmultiplen. Die beeindruckenste Zahl wäre bei hypothetisch im Jahr 2025 und 1,2 Mrd Umsatz bei 6% Marge ein EV/FreeCashflow von 2,5-2,8. Deshalb auch mein aktuell für die meisten User wahrscheinlich völlig abeneteuerliches Kursziel von 103 € auf Sicht 3-4 Jahre. Klingt sicherlich wie ein Dummpush und völlig unrealistisch. Versteh ich wenn man das so sieht. Aber gibt es diese 15% Wachstum ab 2023 p.a. organisch plus 1-2 weitere Zukäufe bis Ende 2025, und die Margen steigen auf 6% in 2025 und 8% in 2026, dann sind die 103 € fast schon eine logische Folge. Die Frage ist halt, ob meine Erwartung an das operative Wachstum zu hoch sind. Die Shorties sehen das offenbar diametral anders als meine Wenigkeit.

Antwort auf Beitrag Nr.: 70.632.007 von Informierer am 25.01.22 11:24:29

Darf ich nochmal fragen, wie du den fett gedruckten Teil genau meinst?

Meintest du Umsatz von Q4 bei Kosten von Q3?

Zitat von Informierer: Ich muss zugeben, durchaus auf eine positive Überraschung im letzten und traditionell starken Quartal gehofft zu haben. Die Idee war grob, Q4-Gewinn auf Kosten Q3. Dies mag sogar so gekommen sein, aber halt nicht in der erhofften Deutlichkeit.

Darf ich nochmal fragen, wie du den fett gedruckten Teil genau meinst?

Meintest du Umsatz von Q4 bei Kosten von Q3?

Antwort auf Beitrag Nr.: 70.632.547 von katjuscha-research am 25.01.22 12:03:07

Man wächst aktuell gar nicht (siehe Q4 Meldung). Deine Erwartungen an organisches Wachstum sind viel zu hoch. Man muss dem Markt erst einmal beweisen, dass man überhaupt wachsen kann in 2022 und 2023!

Zitat von katjuscha-research:Zitat von Informierer: Naja, der Butlers Deal ist erst einmal außen vor bzw. Cash-technisch herausgerechnet, was die aktuellen Zahlen betrifft.

Ich muss zugeben, durchaus auf eine positive Überraschung im letzten und traditionell starken Quartal gehofft zu haben. Die Idee war grob, Q4-Gewinn auf Kosten Q3. Dies mag sogar so gekommen sein, aber halt nicht in der erhofften Deutlichkeit.

Meine Aussage zum Butlers-Deal bezog sich darauf, dass die Vorstandsaussage mit den 700 Mio € inklusive Butlers (obwohl man deren Umsatz mit 95 Mio angab) schon darauf hindeutete, dass man die 28% Wachstum (629 Mio Umsatz) nicht ganz schaffen dürfte. Und nun kamen auch noch Währunsgeffekte hinzu.

Dass man Butlers aktuell noch rausrechnen muss, ist klar. Ich gehe von Vollzug des Deals zum Halbjahr 2022 aus, so dass wir dann Umsatz und Gewinnanteil ein halbes Jahr für 2022 reinrechnen, aber schon den Großteil des Kaufpreises. Interessanter ist daher für mich aus vielerlei Gründen auch schon das Jahr 2023, da dann Butlers vollkonsolidiert ist, zudem das Thema Corona und deren Basiseffekte keine wirkliche Rolle mehr spielen wird, und hoffentlich dann auch Frachtkosten sinken und Marketingkosten unterproportional steigen. Alles zusammengenommen erwarte ich dann 2023 etwa 890 Mio Umsatz bei 3,5% Marge. Und wenn diese dann 2024ff weiter steigt, kriegen wir völlig absurde bewertungsmultiplen. Die beeindruckenste Zahl wäre bei hypothetisch im Jahr 2025 und 1,2 Mrd Umsatz bei 6% Marge ein EV/FreeCashflow von 2,5-2,8. Deshalb auch mein aktuell für die meisten User wahrscheinlich völlig abeneteuerliches Kursziel von 103 € auf Sicht 3-4 Jahre. Klingt sicherlich wie ein Dummpush und völlig unrealistisch. Versteh ich wenn man das so sieht. Aber gibt es diese 15% Wachstum ab 2023 p.a. organisch plus 1-2 weitere Zukäufe bis Ende 2025, und die Margen steigen auf 6% in 2025 und 8% in 2026, dann sind die 103 € fast schon eine logische Folge. Die Frage ist halt, ob meine Erwartung an das operative Wachstum zu hoch sind. Die Shorties sehen das offenbar diametral anders als meine Wenigkeit.

Man wächst aktuell gar nicht (siehe Q4 Meldung). Deine Erwartungen an organisches Wachstum sind viel zu hoch. Man muss dem Markt erst einmal beweisen, dass man überhaupt wachsen kann in 2022 und 2023!

Antwort auf Beitrag Nr.: 70.632.610 von katjuscha-research am 25.01.22 12:07:33Es ist so gemeint, dass H24 in Q3 bewusst schlechtere Zahlen in Kauf genommen hat, um ein besseres Q4 zu erzielen. Insbesondere relativ teurer Vorratsaufbau, um im Weihnachtsquartal lieferfähig zu sein, also dann keine Umsätze und Gewinne zu verlieren.

Antwort auf Beitrag Nr.: 70.632.904 von Langzeit-Investor am 25.01.22 12:32:43

Ich erwarte selbst kaum Wachstum in 2022. Also reg dich wieder ab!

Deine ständigen Bashs auch unter anderem Namen bei Ariva sind doch völlig subsanzlos.

Das Q4 kein Wachstum sehen könnte und Q1 sogar Umsatzrückgang sage ich schon seit längerem. Also bitte unterstelle mir nicht, ich würde hier viel zu unrealistisch schreiben! Die basiseffekte aus den starlen Coronaquartalen sind absolut nichts Neues. Die Frage ist, ob man nach Corona wieder so wächst wie vor Corona. Und diesbezüglich bin ich optimistisch. Natürlch muss Home24 das dann erst beweisen. Versteh sich wie bei jedem Unternehmen von selbst, dass Wachstum nicht vorprogrammiert ist.

Zitat von Langzeit-Investor:Zitat von katjuscha-research: ...

Meine Aussage zum Butlers-Deal bezog sich darauf, dass die Vorstandsaussage mit den 700 Mio € inklusive Butlers (obwohl man deren Umsatz mit 95 Mio angab) schon darauf hindeutete, dass man die 28% Wachstum (629 Mio Umsatz) nicht ganz schaffen dürfte. Und nun kamen auch noch Währunsgeffekte hinzu.

Dass man Butlers aktuell noch rausrechnen muss, ist klar. Ich gehe von Vollzug des Deals zum Halbjahr 2022 aus, so dass wir dann Umsatz und Gewinnanteil ein halbes Jahr für 2022 reinrechnen, aber schon den Großteil des Kaufpreises. Interessanter ist daher für mich aus vielerlei Gründen auch schon das Jahr 2023, da dann Butlers vollkonsolidiert ist, zudem das Thema Corona und deren Basiseffekte keine wirkliche Rolle mehr spielen wird, und hoffentlich dann auch Frachtkosten sinken und Marketingkosten unterproportional steigen. Alles zusammengenommen erwarte ich dann 2023 etwa 890 Mio Umsatz bei 3,5% Marge. Und wenn diese dann 2024ff weiter steigt, kriegen wir völlig absurde bewertungsmultiplen. Die beeindruckenste Zahl wäre bei hypothetisch im Jahr 2025 und 1,2 Mrd Umsatz bei 6% Marge ein EV/FreeCashflow von 2,5-2,8. Deshalb auch mein aktuell für die meisten User wahrscheinlich völlig abeneteuerliches Kursziel von 103 € auf Sicht 3-4 Jahre. Klingt sicherlich wie ein Dummpush und völlig unrealistisch. Versteh ich wenn man das so sieht. Aber gibt es diese 15% Wachstum ab 2023 p.a. organisch plus 1-2 weitere Zukäufe bis Ende 2025, und die Margen steigen auf 6% in 2025 und 8% in 2026, dann sind die 103 € fast schon eine logische Folge. Die Frage ist halt, ob meine Erwartung an das operative Wachstum zu hoch sind. Die Shorties sehen das offenbar diametral anders als meine Wenigkeit.

Man wächst aktuell gar nicht (siehe Q4 Meldung). Deine Erwartungen an organisches Wachstum sind viel zu hoch. Man muss dem Markt erst einmal beweisen, dass man überhaupt wachsen kann in 2022 und 2023!

Ich erwarte selbst kaum Wachstum in 2022. Also reg dich wieder ab!

Deine ständigen Bashs auch unter anderem Namen bei Ariva sind doch völlig subsanzlos.

Das Q4 kein Wachstum sehen könnte und Q1 sogar Umsatzrückgang sage ich schon seit längerem. Also bitte unterstelle mir nicht, ich würde hier viel zu unrealistisch schreiben! Die basiseffekte aus den starlen Coronaquartalen sind absolut nichts Neues. Die Frage ist, ob man nach Corona wieder so wächst wie vor Corona. Und diesbezüglich bin ich optimistisch. Natürlch muss Home24 das dann erst beweisen. Versteh sich wie bei jedem Unternehmen von selbst, dass Wachstum nicht vorprogrammiert ist.

Eine 7 vorne bräuchte einen auch nicht mehr wundern. Leider.

Ich sehe ebenfalls eine Unterbewertung des Potentials.

Aber von rund 12€ ausgehend ist der Sturz auf aktuell 8,5€ schon irgendwie folgerichtig, wenn man bedenkt was sich zwischenzeitlich ereignet hat, wenngleich Möbel-Online schon zuvor speziell zurückgekommen war (aber sowas wird dann gerne ausgeblendet, Schnee von gestern):

- Generelle TEC-Schwäche (hpts. zinsdiskussionsinduziert)

- Besondere Schwäche der erweiterten Peers wie DH, HF, Zalando, Shop Apotheke, ...

- Nun Zahlen bestenfalls wie erwartet, jedenfalls keine positive Überraschung

- Butlers-Übernahme; ist ja regelmäßig so, dass Übernehmer zumindest kurzfristig eher federn lässt.

Überhaupt macht für mich die Butlers Übernahme nur dann Sinn, wenn es ein absolutes Schnäppchen war. Denn eigentlich ist es eine Erweiterung, Komplizierung, letztlich Änderung, des Geschäftsmodells, von dem man doch überzeugt sei. Warum also diese "Disruption"?

Ich sehe ebenfalls eine Unterbewertung des Potentials.

Aber von rund 12€ ausgehend ist der Sturz auf aktuell 8,5€ schon irgendwie folgerichtig, wenn man bedenkt was sich zwischenzeitlich ereignet hat, wenngleich Möbel-Online schon zuvor speziell zurückgekommen war (aber sowas wird dann gerne ausgeblendet, Schnee von gestern):

- Generelle TEC-Schwäche (hpts. zinsdiskussionsinduziert)

- Besondere Schwäche der erweiterten Peers wie DH, HF, Zalando, Shop Apotheke, ...

- Nun Zahlen bestenfalls wie erwartet, jedenfalls keine positive Überraschung

- Butlers-Übernahme; ist ja regelmäßig so, dass Übernehmer zumindest kurzfristig eher federn lässt.

Überhaupt macht für mich die Butlers Übernahme nur dann Sinn, wenn es ein absolutes Schnäppchen war. Denn eigentlich ist es eine Erweiterung, Komplizierung, letztlich Änderung, des Geschäftsmodells, von dem man doch überzeugt sei. Warum also diese "Disruption"?

Antwort auf Beitrag Nr.: 70.633.903 von Informierer am 25.01.22 13:53:57...und bei 0 Eur ist dann hoffentlich Schluss mit dem leerverkäufer Thema hier?

Irgendwie absurd, dass die heute so abkacken...

Kurs nähert sich langsam seinem echten Wert an. Schrumpfendes und nicht profitables Geschäft. Würde home24 nur auf Cashwert beziffern. Also etwa 4€ pro Aktie, jedes Jahr dann weniger, da man Geld verbrennt. Deswegen kauft das Unternehmen ja auch keine Aktien zurück, das wäre eine direkte Wertvernichtung

Antwort auf Beitrag Nr.: 70.634.506 von Langzeit-Investor am 25.01.22 14:49:17Also liegt der echte Wert aktuell bei 4 Eur und dann jedes jahr weiter runter so lange Cash verbrannt wird. Bist du der shortseller persönlich oder welche Drogen nehmen eigentlich die Analysten die einen fairen Wert von um die 20'eur publiziert haben?😂

Die Spekulaten haben darauf gehofft, dass die Prognose geschlagen wird. Das haben sie nicht, daher wird verkauft. Fundamental ist der Laden mehr als günstig.

Wo ist er denn günstig? jedes Jahr massive Verluste und keinerlei Wachstum mehr. Keine Insiderkäufe, kein ARP, nichts positives. gebe dem Laden noch 2-3 Jahre bis zur Pleite

Antwort auf Beitrag Nr.: 70.635.400 von Langzeit-Investor am 25.01.22 15:51:33Oh harter Ton hier in 2-3 Jahren pleite und das bei über 100 Mio Eur Cash und den Firmenanteilen der börsennotierten Tochter die auch nicht bei 0 Eur notiert. Schon eine Frechheit Deine Weissagung hier!?!

Naja der Markt gibt mir recht. Westwing ist profitabel, wen auch nur wenig, und fällt nicht so stark. Home24 verbrennt Geld und stürzt ab

Antwort auf Beitrag Nr.: 70.636.438 von Langzeit-Investor am 25.01.22 16:58:44

"Die Effekte der sehr starken Vergleichswerte des Vorjahres werden die Wachstumsraten noch weit bis in das zweite Quartal 2022 beeinflussen."

https://www.finanznachrichten.de/nachrichten-2022-01/5505290…

Für mich heißt das vereinfacht gesagt, man kann vielleicht Kunden die man in den Lockdown-Perioden gewonnen hat nicht halten. Wenn doch die Menschen grundsätzlich mehr ausgeben und das trifft auch für Q4 2021 zu, warum ist man dann so negativ bei den Aussichten. Das aktuelle Konsumklima ist auch positiv. Also kaufen die Kunden wieder Offline oder vielleicht beim Wettbewerb der aufgeholt hat?

Man hätte wenigstens mal eine quantifizierbare Aussage zu 2022 machen sollen. So weiß der Anleger gar nicht, ob der Wachstumsmaßstab überhaupt positiv ist (ohen Butlers). Absolutes Blei für die Aktie meines Erachtens keine Prognose abzugeben.

Wachstum 2021 nachhaltig. Was ist in 2022?

Geld verbrennen ist das eine, dann muss man aber wirklich wachsen. Den Part aus der Veröffentlichung zum Wachstum 2022 muss man sich mal auf der Zunge zergehen lassen:"Die Effekte der sehr starken Vergleichswerte des Vorjahres werden die Wachstumsraten noch weit bis in das zweite Quartal 2022 beeinflussen."

https://www.finanznachrichten.de/nachrichten-2022-01/5505290…

Für mich heißt das vereinfacht gesagt, man kann vielleicht Kunden die man in den Lockdown-Perioden gewonnen hat nicht halten. Wenn doch die Menschen grundsätzlich mehr ausgeben und das trifft auch für Q4 2021 zu, warum ist man dann so negativ bei den Aussichten. Das aktuelle Konsumklima ist auch positiv. Also kaufen die Kunden wieder Offline oder vielleicht beim Wettbewerb der aufgeholt hat?

Man hätte wenigstens mal eine quantifizierbare Aussage zu 2022 machen sollen. So weiß der Anleger gar nicht, ob der Wachstumsmaßstab überhaupt positiv ist (ohen Butlers). Absolutes Blei für die Aktie meines Erachtens keine Prognose abzugeben.

Zukunft ist online - auch für Möbel. Solange sie 30% im Jahr wachsen und positiven Cashflow generieren können ist alles gut - auch mit Zukäufen. Mit mehr Umsatz wächst die Einkaufsmacht, damit sinken die Kosten und die Marge steigt.

Antwort auf Beitrag Nr.: 70.637.557 von BrandonFlauers am 25.01.22 18:18:51

Das ist nicht nur vielleicht so, sondern ganz sicher. geht ja scherlich jedem ECommercer so, selbst Amazon.

Das ist doch völlig selbstverständlich, dass man die extrem starken Quartale Q4/20 und Q1/21 nicht so einfach überbieten kann. Das schreibe ich jetzt schon seit 6-9 Monaten in den Foren.

Interessant ist doch aber, dass man die wegfallenden Kunden, die viellecht im zweiten tiefen Lockdown (November 2020 bis Februar 2021 als teils ja wirklich Läden geschlossen waren) zu Home24 eher einmalig gefunden haben, nun zumindest durch Neukunden oder Bestellmengen ausgleichen konnte. Das ist für mich ein Hinweis auf das übergeordnete Wachstum, das Home24 seit vielen Jahren zeigt.

Den ersten Teil habe ich gerade schon beantwortet. Wohin die Kunden wandern, ist erstmal spekulativ, aber Home24 ist stärker als der Markt gewachsen. Der Markt hat also nicht aufgeholt, sondern Home24 hat Marktanteile gewonnen. Es wird sicherlich Kunden geben, die vielleicht auch mal bei Wayfair kaufen oder wieder zu Ikea geben. Andere Kunden kommen dafür zu Home24 und das insgesamt offenbar mehr als zu anderen Anbietern wechseln. Ich würde aber mal vermuten, dass alle größeren Anbieter derzeit Markatnteil gewinnen und die Kleinen keine Chance haben. Home24 ist neben Wayfair in Deutschland der größte reine H&L Living Anbieter. Ikea verkauft letztlich nur seine Produkte nun auch stärker über den eigenen Versand, und Otto ist viel diverser aufgestellt, ist bei Möbeln aber Marktführer.

Du erwartest in diesem Umfeld mit dem hohen Basiseffekt, hohen Frachtkosten und der eigenen Marketingstrategie jetzt schon einen Ausblick? Hat in letzter Zeit eigentlich kein vergleichbares Unternehmen getan. Wenn man das jetzt tun würde, wäre die Range vermutlich extrem groß. Dann müsste man ein Umsatzwachstum von -5 bis +15% ex Butlers bei Marge von -4 bis +4% prognostizieren. Würde auch nicht weiterhelfen, da zu ungenau. Da würden sich Optimisten und Pessimisten mal wieder ihre Argumentationsmuster raussuchen. Wobei es mir immer schwerfällt zu verstehen, wieso Pessimisten sich in solchen Aktienforen aufhalten, wenn sie nix von den Aktien halten. Aber ist ein anderes Thema.

Die heutige Folie zeigt zumindest mal, welche Umsätze, Ebitdas und Synergien Butlers bringen soll. Ich gehe davon aus, dass man zum Halbjahr konsolidiert wird und organisch 4-7% wächst, wobei das erste Halbjahr wie seit Monaten klar kein Wachstum zeigen dürfte. Daher weiß ich auch gar nicht was du am Vorstand kritisierst. Der kann ja nicht hexen oder irgendwas prognostizieren was unrealistisch ist. Stattdessen sagt er in vollem Realismus, dass man bis ins Q2 hinein noch mit den hohen Basiseffekten zu tun haben wird. Soll man lügen?

Zitat von BrandonFlauers: "Die Effekte der sehr starken Vergleichswerte des Vorjahres werden die Wachstumsraten noch weit bis in das zweite Quartal 2022 beeinflussen."

Für mich heißt das vereinfacht gesagt, man kann vielleicht Kunden die man in den Lockdown-Perioden gewonnen hat nicht halten.

Das ist nicht nur vielleicht so, sondern ganz sicher. geht ja scherlich jedem ECommercer so, selbst Amazon.

Das ist doch völlig selbstverständlich, dass man die extrem starken Quartale Q4/20 und Q1/21 nicht so einfach überbieten kann. Das schreibe ich jetzt schon seit 6-9 Monaten in den Foren.

Interessant ist doch aber, dass man die wegfallenden Kunden, die viellecht im zweiten tiefen Lockdown (November 2020 bis Februar 2021 als teils ja wirklich Läden geschlossen waren) zu Home24 eher einmalig gefunden haben, nun zumindest durch Neukunden oder Bestellmengen ausgleichen konnte. Das ist für mich ein Hinweis auf das übergeordnete Wachstum, das Home24 seit vielen Jahren zeigt.

Wenn doch die Menschen grundsätzlich mehr ausgeben und das trifft auch für Q4 2021 zu, warum ist man dann so negativ bei den Aussichten. Das aktuelle Konsumklima ist auch positiv. Also kaufen die Kunden wieder Offline oder vielleicht beim Wettbewerb der aufgeholt hat?

Den ersten Teil habe ich gerade schon beantwortet. Wohin die Kunden wandern, ist erstmal spekulativ, aber Home24 ist stärker als der Markt gewachsen. Der Markt hat also nicht aufgeholt, sondern Home24 hat Marktanteile gewonnen. Es wird sicherlich Kunden geben, die vielleicht auch mal bei Wayfair kaufen oder wieder zu Ikea geben. Andere Kunden kommen dafür zu Home24 und das insgesamt offenbar mehr als zu anderen Anbietern wechseln. Ich würde aber mal vermuten, dass alle größeren Anbieter derzeit Markatnteil gewinnen und die Kleinen keine Chance haben. Home24 ist neben Wayfair in Deutschland der größte reine H&L Living Anbieter. Ikea verkauft letztlich nur seine Produkte nun auch stärker über den eigenen Versand, und Otto ist viel diverser aufgestellt, ist bei Möbeln aber Marktführer.

Man hätte wenigstens mal eine quantifizierbare Aussage zu 2022 machen sollen. So weiß der Anleger gar nicht, ob der Wachstumsmaßstab überhaupt positiv ist (ohen Butlers). Absolutes Blei für die Aktie meines Erachtens keine Prognose abzugeben.

Du erwartest in diesem Umfeld mit dem hohen Basiseffekt, hohen Frachtkosten und der eigenen Marketingstrategie jetzt schon einen Ausblick? Hat in letzter Zeit eigentlich kein vergleichbares Unternehmen getan. Wenn man das jetzt tun würde, wäre die Range vermutlich extrem groß. Dann müsste man ein Umsatzwachstum von -5 bis +15% ex Butlers bei Marge von -4 bis +4% prognostizieren. Würde auch nicht weiterhelfen, da zu ungenau. Da würden sich Optimisten und Pessimisten mal wieder ihre Argumentationsmuster raussuchen. Wobei es mir immer schwerfällt zu verstehen, wieso Pessimisten sich in solchen Aktienforen aufhalten, wenn sie nix von den Aktien halten. Aber ist ein anderes Thema.

Die heutige Folie zeigt zumindest mal, welche Umsätze, Ebitdas und Synergien Butlers bringen soll. Ich gehe davon aus, dass man zum Halbjahr konsolidiert wird und organisch 4-7% wächst, wobei das erste Halbjahr wie seit Monaten klar kein Wachstum zeigen dürfte. Daher weiß ich auch gar nicht was du am Vorstand kritisierst. Der kann ja nicht hexen oder irgendwas prognostizieren was unrealistisch ist. Stattdessen sagt er in vollem Realismus, dass man bis ins Q2 hinein noch mit den hohen Basiseffekten zu tun haben wird. Soll man lügen?

Antwort auf Beitrag Nr.: 70.639.219 von katjuscha-research am 25.01.22 20:21:17Endlich mal ein vernünftiger Artikel

https://www.faz.net/aktuell/wirtschaft/unternehmen/home-24-d…

https://www.faz.net/aktuell/wirtschaft/unternehmen/home-24-d…

Fast 10% intraday spread heute... schon interessant und das zeigen die unterschiedliche Interessen der LV und normalanlegern 😀

Interview mit CEO

Auf Twitter könnt ihr noch heute Fragen stellen:https://twitter.com/goodinvestingc/status/148629939936190874…

Antwort auf Beitrag Nr.: 70.633.690 von katjuscha-research am 25.01.22 13:39:45

Mit wieviel Wachstum rechnest du den in 2022? In 2023 will man laut Meldung die Umsatzmilliarde knacken. D.h. alles was man in 2022 nicht schafft, muss man dann in 2023 aufholen oder aber man wird dieses Ziel verfehlen?

Wenn man stagniert und Butlers ab 01.04.2021 konsolidiert dann reden wir von einem Umsatz i.Hc. 685 Mio. € in 2022 - somit eine Differenz von 315 Mio. € zur Zielstellung vom 10.08.2021 (DGAP-Meldung vom 10.08.2021)?

Ich rechne aufgrund der positiven Coronaeffekte zwar auch mit einer Abflachung, "aber kaum Wachstum? Ausgehend von der Basis 685 Mio. € (605 Mio + anteilig Umsatz von Butler) benötigen Sie in 2022/23 jeweils etwa 20% Wachstum um die 1 Milliarde Euro Ende 2023 zu erreichen (das eine Quartal Butlers mal ausgeklammert).

BTW: Vielen Dank für deine - wie immer - sehr sehr guten Beiträgen zur Aktie!

Zitat von katjuscha-research: Ich erwarte selbst kaum Wachstum in 2022. Also reg dich wieder ab!

Mit wieviel Wachstum rechnest du den in 2022? In 2023 will man laut Meldung die Umsatzmilliarde knacken. D.h. alles was man in 2022 nicht schafft, muss man dann in 2023 aufholen oder aber man wird dieses Ziel verfehlen?

Wenn man stagniert und Butlers ab 01.04.2021 konsolidiert dann reden wir von einem Umsatz i.Hc. 685 Mio. € in 2022 - somit eine Differenz von 315 Mio. € zur Zielstellung vom 10.08.2021 (DGAP-Meldung vom 10.08.2021)?

Ich rechne aufgrund der positiven Coronaeffekte zwar auch mit einer Abflachung, "aber kaum Wachstum? Ausgehend von der Basis 685 Mio. € (605 Mio + anteilig Umsatz von Butler) benötigen Sie in 2022/23 jeweils etwa 20% Wachstum um die 1 Milliarde Euro Ende 2023 zu erreichen (das eine Quartal Butlers mal ausgeklammert).

BTW: Vielen Dank für deine - wie immer - sehr sehr guten Beiträgen zur Aktie!

Antwort auf Beitrag Nr.: 70.651.930 von Kupferbond am 26.01.22 20:11:53

Zunächst mal hat Home24 meines Wissens die 1 Milliarde als YoY ab Q4/23 konkretisiert, also nicht im Gesamtjahr 2023, sondern beispielsweise Q3/23 bis Q2/24. Wobei das ja keine Vorstandsprognose war, sondern eine Zielstellung. Den Unterschied scheinen leider viele Anleger immer nicht zu verstehen und meinen dann schnell mal, Home24 hätte seine Prognose verfehlt. Und um das klar zu sagen, ich erwarte erst auf Jahresbasis 2024 die Milliarde.

Ich erwarte 723 Mio Umsatz in 2022, falls Butlers ab April konsolidiert wird. Das setzt sich aus 75 Mio Umsatz Butlers und 5% Wachstum organisch zusammen. Wobei ich in Q1 einen Umsatzrückgang von 4-5% erwarte. Ab Q3 wächst man dann wieder deutlich, aber reicht halt vermutlich wegen Q1 nicht zu viel mehr als 5% Wachstum im Gesamtjahr. Im Gesamtjahr 2023 und 2024 kalkuliere ich dann jeweils mit 15% Wachstum.

Wichtiger dürfte eh sein, dass man 2023 die Marge wieder steigert. Das ist viel wichtiger als die Frage, wann man die Milliarde Umsatz erreicht, auch wenn das natürlich zusammenhängt. Die Umsatzmultple ist ja ohnehin völlig absurd mit 0,2. Jetzt gehts darum, ab dem 2.Halbjahr 2022 wieder die Marge steigern zu können. Von der Kostenstruktur allemal möglich, nächstes Jahr 3,5% AEbitda-Marge zu erzielen, wenn sich die Kostenstrukur anschaut und von einem Rückgang der Frachtkosten ausgeht. Wie absurd die Bewertung werden würde, wenn man 2024 mit 5% AEbitda-Marge kalkuliert, siehst du in der Tabelle bei den Kennzahlen EV/FreeCashflow und EV/AEbitda.

Weitere Übernahmen oder auch der Verkauf von Mobly könnte natürlich die ganzen Zahlen etwas anders darstellen

Zitat von Kupferbond:Zitat von katjuscha-research: Ich erwarte selbst kaum Wachstum in 2022. Also reg dich wieder ab!

Mit wieviel Wachstum rechnest du den in 2022? In 2023 will man laut Meldung die Umsatzmilliarde knacken. D.h. alles was man in 2022 nicht schafft, muss man dann in 2023 aufholen oder aber man wird dieses Ziel verfehlen?

Wenn man stagniert und Butlers ab 01.04.2021 konsolidiert dann reden wir von einem Umsatz i.Hc. 685 Mio. € in 2022 - somit eine Differenz von 315 Mio. € zur Zielstellung vom 10.08.2021 (DGAP-Meldung vom 10.08.2021)?

Ich rechne aufgrund der positiven Coronaeffekte zwar auch mit einer Abflachung, "aber kaum Wachstum? Ausgehend von der Basis 685 Mio. € (605 Mio + anteilig Umsatz von Butler) benötigen Sie in 2022/23 jeweils etwa 20% Wachstum um die 1 Milliarde Euro Ende 2023 zu erreichen (das eine Quartal Butlers mal ausgeklammert).

BTW: Vielen Dank für deine - wie immer - sehr sehr guten Beiträgen zur Aktie!

Zunächst mal hat Home24 meines Wissens die 1 Milliarde als YoY ab Q4/23 konkretisiert, also nicht im Gesamtjahr 2023, sondern beispielsweise Q3/23 bis Q2/24. Wobei das ja keine Vorstandsprognose war, sondern eine Zielstellung. Den Unterschied scheinen leider viele Anleger immer nicht zu verstehen und meinen dann schnell mal, Home24 hätte seine Prognose verfehlt. Und um das klar zu sagen, ich erwarte erst auf Jahresbasis 2024 die Milliarde.

Ich erwarte 723 Mio Umsatz in 2022, falls Butlers ab April konsolidiert wird. Das setzt sich aus 75 Mio Umsatz Butlers und 5% Wachstum organisch zusammen. Wobei ich in Q1 einen Umsatzrückgang von 4-5% erwarte. Ab Q3 wächst man dann wieder deutlich, aber reicht halt vermutlich wegen Q1 nicht zu viel mehr als 5% Wachstum im Gesamtjahr. Im Gesamtjahr 2023 und 2024 kalkuliere ich dann jeweils mit 15% Wachstum.

Wichtiger dürfte eh sein, dass man 2023 die Marge wieder steigert. Das ist viel wichtiger als die Frage, wann man die Milliarde Umsatz erreicht, auch wenn das natürlich zusammenhängt. Die Umsatzmultple ist ja ohnehin völlig absurd mit 0,2. Jetzt gehts darum, ab dem 2.Halbjahr 2022 wieder die Marge steigern zu können. Von der Kostenstruktur allemal möglich, nächstes Jahr 3,5% AEbitda-Marge zu erzielen, wenn sich die Kostenstrukur anschaut und von einem Rückgang der Frachtkosten ausgeht. Wie absurd die Bewertung werden würde, wenn man 2024 mit 5% AEbitda-Marge kalkuliert, siehst du in der Tabelle bei den Kennzahlen EV/FreeCashflow und EV/AEbitda.

Weitere Übernahmen oder auch der Verkauf von Mobly könnte natürlich die ganzen Zahlen etwas anders darstellen

Cfo im april21

Antwort auf Beitrag Nr.: 70.652.968 von katjuscha-research am 26.01.22 21:25:54Interessanterweise hat MOBLY auf die Zahlen zuletzt viel positiver reagiert.

Natürlich aber auch von echt ausgebombtem Niveau.

Natürlich aber auch von echt ausgebombtem Niveau.

Antwort auf Beitrag Nr.: 70.660.138 von katjuscha-research am 27.01.22 13:26:56

Und das pouf sieht schlicht aus wie ein ordinäres Kordel

Antwort auf Beitrag Nr.: 70.660.639 von zapf-wise am 27.01.22 13:57:38Es gibt auch Poufs, die sehen aus wie Jonglierbälle

Antwort auf Beitrag Nr.: 70.660.831 von katjuscha-research am 27.01.22 14:11:45

Danke

So nett hat mir hier im board niemand den jonglierball zurück gespielt.😍😍

Starke Konkurrenz denke ich: H&M Home. Die scheinen auf einem strammen Expansionskurs von Textil auch in Richtung Einrichtungsausstattung und Möbel. Online wie offline:

https://www2.hm.com/de_de/home.html

https://www.mittelbayerische.de/region/regensburg-stadt-nach…

https://fashionunited.de/nachrichten/einzelhandel/h-m-home-e…

Warum machen die das? - Sind die Margen höher als bei Textil?

Einen Burggraben scheint Home24 nicht zu haben. Jeder kann "billigen Nippes" irgendwo in Asien ordern und hoffen, den hochpreisig an Leute zu verscheuern, die im Grunde zu viel Geld haben und ihre Wohnung mit allerlei Staubfängern vollstellen. Die armen Ehemänner, die den Sammeltick ihrer Damen ertragen müssen.

https://www2.hm.com/de_de/home.html

https://www.mittelbayerische.de/region/regensburg-stadt-nach…

https://fashionunited.de/nachrichten/einzelhandel/h-m-home-e…

Warum machen die das? - Sind die Margen höher als bei Textil?

Einen Burggraben scheint Home24 nicht zu haben. Jeder kann "billigen Nippes" irgendwo in Asien ordern und hoffen, den hochpreisig an Leute zu verscheuern, die im Grunde zu viel Geld haben und ihre Wohnung mit allerlei Staubfängern vollstellen. Die armen Ehemänner, die den Sammeltick ihrer Damen ertragen müssen.

Antwort auf Beitrag Nr.: 70.663.768 von rabajatis am 27.01.22 17:43:31Muss man zugeben, der H&M Laden in Paris hat was. Da würde ich gerne einkaufen.

Aber das Argument mit dem Burggraben ist immer so ne Sache. Letztlich hat doch gar kein ECommercer (außer vielleicht Amazon) irgendeinen Burggraben. Das ist im Onlinehandel nicht anders als Offline. Die Frage ist, ob offline eine Innenstadt auch 5 Modeboutiquen oder 3 Läden für H&L vertragen kann oder eben online Europa auch 5-10 mittelgroße H&L Anbieter. Der Markt ist so riesig, dass da noch sehr viel Wachstumspotenzial für mehrere Händler bleibt. Und Home24 hat ja auch eine relativ große Eigenproduktionslinie.

Hellofresh hat ja eigentlich auch keinerlei Burggraben. Die sind durch ihre Datenanalyse und sinnvoller Strategie in diese Größe reingewachsen und konnten sich gegen andere Anbieter mit ehemals gleichen Voraussetzungen durchsetzen. Und trotzdem könnte man noch heute sagen, da gibt es auch keinen Burggraben. Aber was diese frühen Anbieter (um die 10 Jahre alt) wie Hellofresh oder Home24 gemeinsam haben, ist eben diese Analysefähigkeit über Daten ihrer Kunden. Der Home24 CEO hat das schon mehrmals erklärt, inklusive dem von mir häufiger angesprochene letzten Podcast, woriun der große Vorteil von Home24 gegenüber Ikea oder anderen Möbelhändlern besteht, weshalb man ja auch seit Jahren Marktanteile gewinnt, auch im Jahr 2021, owbohl schon länger immer von Skeptikern das Gegenteil behauptet wird. Woran wird das wohl liegen?

Aber das Argument mit dem Burggraben ist immer so ne Sache. Letztlich hat doch gar kein ECommercer (außer vielleicht Amazon) irgendeinen Burggraben. Das ist im Onlinehandel nicht anders als Offline. Die Frage ist, ob offline eine Innenstadt auch 5 Modeboutiquen oder 3 Läden für H&L vertragen kann oder eben online Europa auch 5-10 mittelgroße H&L Anbieter. Der Markt ist so riesig, dass da noch sehr viel Wachstumspotenzial für mehrere Händler bleibt. Und Home24 hat ja auch eine relativ große Eigenproduktionslinie.

Hellofresh hat ja eigentlich auch keinerlei Burggraben. Die sind durch ihre Datenanalyse und sinnvoller Strategie in diese Größe reingewachsen und konnten sich gegen andere Anbieter mit ehemals gleichen Voraussetzungen durchsetzen. Und trotzdem könnte man noch heute sagen, da gibt es auch keinen Burggraben. Aber was diese frühen Anbieter (um die 10 Jahre alt) wie Hellofresh oder Home24 gemeinsam haben, ist eben diese Analysefähigkeit über Daten ihrer Kunden. Der Home24 CEO hat das schon mehrmals erklärt, inklusive dem von mir häufiger angesprochene letzten Podcast, woriun der große Vorteil von Home24 gegenüber Ikea oder anderen Möbelhändlern besteht, weshalb man ja auch seit Jahren Marktanteile gewinnt, auch im Jahr 2021, owbohl schon länger immer von Skeptikern das Gegenteil behauptet wird. Woran wird das wohl liegen?

Aus dem GB der Möbel-Konkurrenz. Auch hier sieht man den Online-Möbelmarkt im kommen.

Antwort auf Beitrag Nr.: 70.697.247 von bimbababim am 31.01.22 18:28:31Aktuell sieht es der Markt zwar nicht so, aber man wird in Zukunft (mittelfristig) wohl auch wieder Zeiten erleben, wo man ganz andere Multiple’s zahlen wird.

Katjuscha hat es oft genug schön vorgerechnet. Zumindest mal alles unter 0,8er EV/Sales sollte man als Kaufgelegenheit wahrnehmen können.

Katjuscha hat es oft genug schön vorgerechnet. Zumindest mal alles unter 0,8er EV/Sales sollte man als Kaufgelegenheit wahrnehmen können.

Antwort auf Beitrag Nr.: 70.697.448 von WerkstatteckeOtto am 31.01.22 18:43:11und immernoch keine wesentlichen Shorteindeckungen.

letzte Woche gab es zwar 2-3 Shorties mit leichten Eindeckungen, aber unterm Strich hat sich die Quote sogar erhöht, da die erneuten Leerverkäufe größer waren als die Eindeckungen. Am Freitag gab es offenbar laut huetigen Daten gar keine Bewegung, trotz des guten Kursanstiegs. Mal sehen, obs morgen dazu neue Daten gibt.

letzte Woche gab es zwar 2-3 Shorties mit leichten Eindeckungen, aber unterm Strich hat sich die Quote sogar erhöht, da die erneuten Leerverkäufe größer waren als die Eindeckungen. Am Freitag gab es offenbar laut huetigen Daten gar keine Bewegung, trotz des guten Kursanstiegs. Mal sehen, obs morgen dazu neue Daten gibt.

Gibt es denn sowas...da isser der Katuscha.. feines Näschen auch kam Freitag erst auf diesen Wert

kam Freitag erst auf diesen Wert

kam Freitag erst auf diesen Wert

kam Freitag erst auf diesen Wert

Antwort auf Beitrag Nr.: 70.697.865 von katjuscha-research am 31.01.22 19:20:54Eindeckungen wenn dann von unwesentlicher Größe, zumindest zeigt das Volumen keine abnormen Zuwächse.

Es wird wohl vorerst spannend bleiben.

Fundamental bleibt es derzeit ein Kauf, solange man dem Geschäftsmodell traut.

Es wird wohl vorerst spannend bleiben.

Fundamental bleibt es derzeit ein Kauf, solange man dem Geschäftsmodell traut.

US Börsen drehen derzeit vor allem bei den gebeutelteten Aktien der letzten Monate stark nach oben.Hoffen wir mal, die deutschen Werte ähnlichen Kalibers bekommen die nächsten Tage davon was ab.

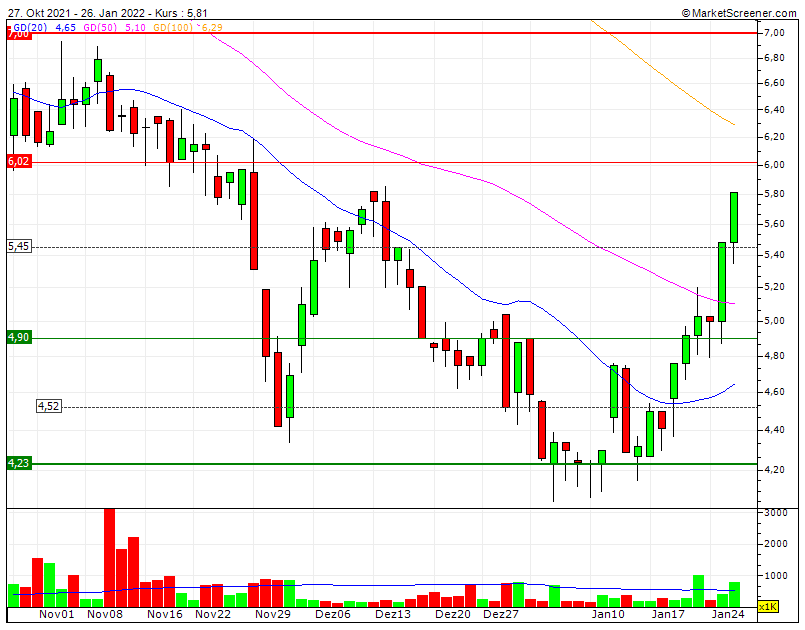

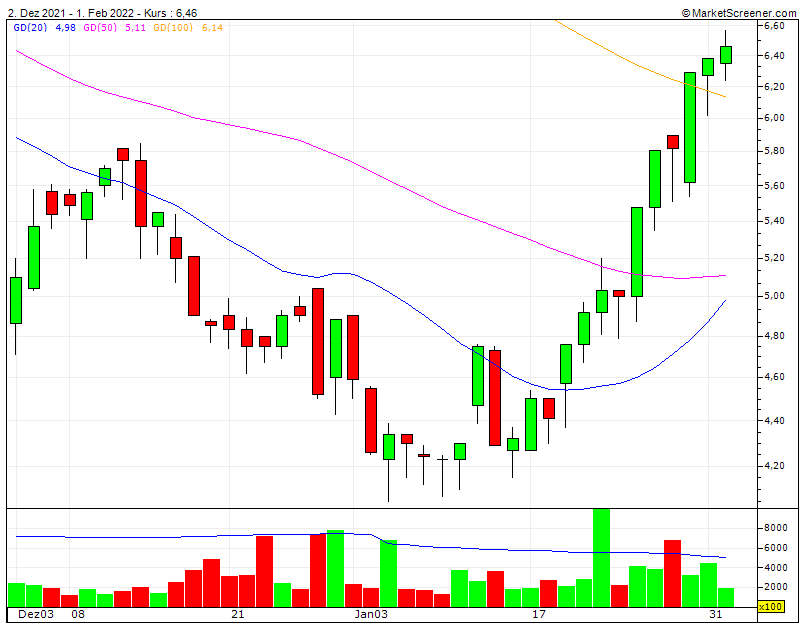

Charttechnisch hat man etwa bis 14 € Platz für die nächsten Wochen. Das kann mit Unterstützung der Short-Eindeckungen schnell gehen.

Charttechnisch hat man etwa bis 14 € Platz für die nächsten Wochen. Das kann mit Unterstützung der Short-Eindeckungen schnell gehen.

Antwort auf Beitrag Nr.: 70.700.223 von katjuscha-research am 31.01.22 23:46:33Voleon Capital hat weiter abgebaut.

Scheinbar kein weiterer. Wenn man betrachtet, bei wie wenig Eindeckung, der Kurs stärker ausschlägt, dann muss den Shorties doch eigentlich der A***** auf Grundeis gehen.

Es bleibt spannend

Scheinbar kein weiterer. Wenn man betrachtet, bei wie wenig Eindeckung, der Kurs stärker ausschlägt, dann muss den Shorties doch eigentlich der A***** auf Grundeis gehen.

Es bleibt spannend

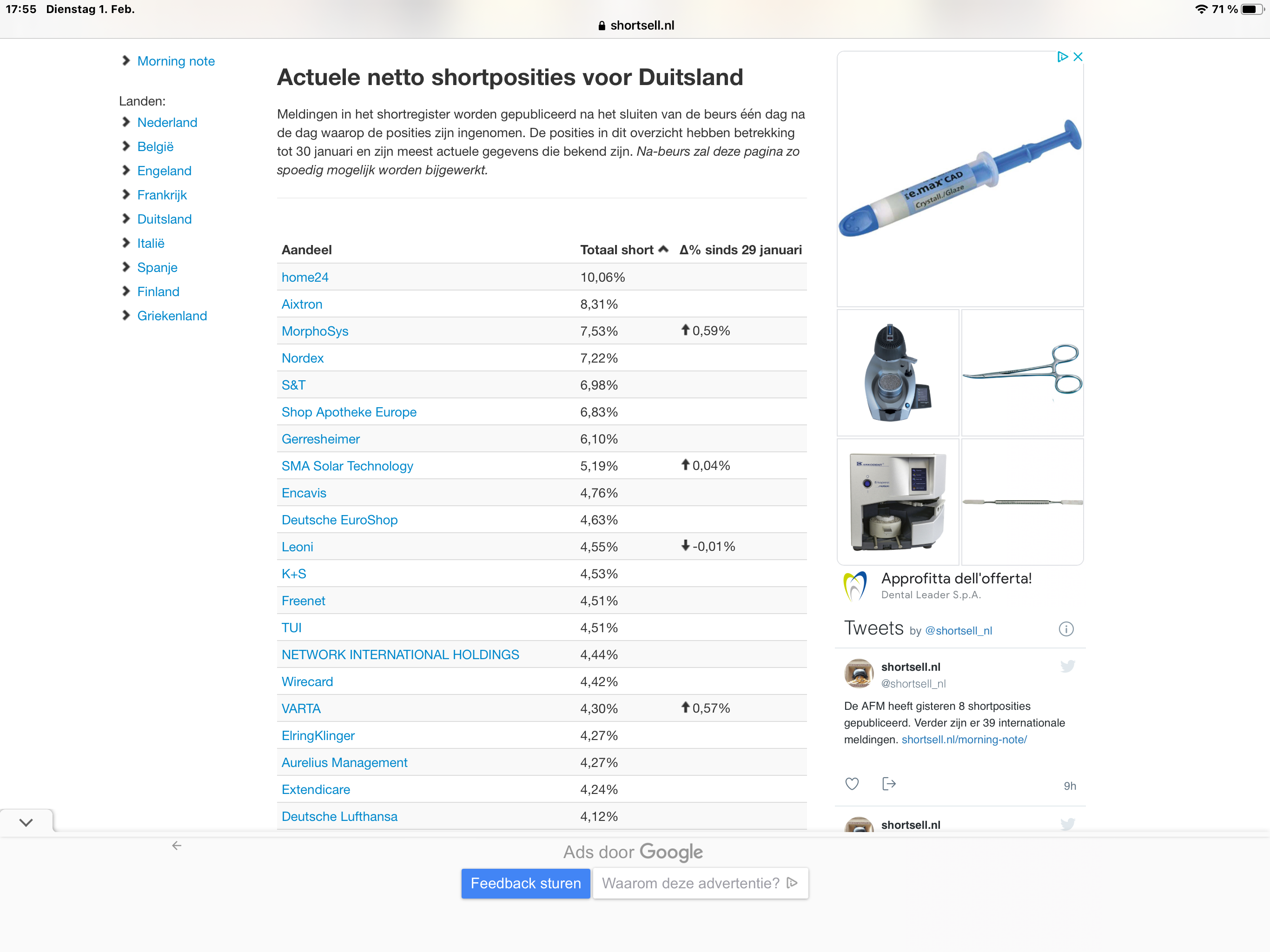

Wie hoch ist denn die Shortquote momentan?

Antwort auf Beitrag Nr.: 70.706.184 von trefrt am 01.02.22 14:05:31Die offizielle immernoch bei ziemlich exakt 10% + derjenigen die nich melden müssen, da unter 0,5% groß, wahrscheinlich so 11-12%

Kenn jemand die Open intrests? Habe diese Woche leider keinen Laptop und daher kein TWS zum nachschauen. Die Info wäre aber mal ganz spannend, so könnte man sehen ab wann und ab welchem Kurs es wieviel „Druck“ geben könnte.

Antwort auf Beitrag Nr.: 70.706.331 von WerkstatteckeOtto am 01.02.22 14:15:52

Vor knapp einer Woche waren es 12,9%

Zitat von WerkstatteckeOtto: Die offizielle immernoch bei ziemlich exakt 10% + derjenigen die nich melden müssen, da unter 0,5% groß, wahrscheinlich so 11-12%

Vor knapp einer Woche waren es 12,9%

Antwort auf Beitrag Nr.: 70.707.072 von katjuscha-research am 01.02.22 15:10:04Oh, so hoch waren wir? Ich war eine Woche verreist, erst am Wochenende wieder Heim gekommen, da habe ich das nicht so intensiv verfolgt.

Also gab es ja bereits stärkere Eindeckungen. Danke.

Also gab es ja bereits stärkere Eindeckungen. Danke.

Antwort auf Beitrag Nr.: 70.707.264 von WerkstatteckeOtto am 01.02.22 15:21:11

Nein, das hast du falsch verstanden.

Wir sind vermutlich immernoch so hoch. Es gab keine wesentlichen Eindeckungen.

Die 12,9% beinhalten alle Leerverkäufe, also auch die unterhalb 0,5%.

Zitat von WerkstatteckeOtto: Oh, so hoch waren wir? Ich war eine Woche verreist, erst am Wochenende wieder Heim gekommen, da habe ich das nicht so intensiv verfolgt.

Also gab es ja bereits stärkere Eindeckungen. Danke.

Nein, das hast du falsch verstanden.

Wir sind vermutlich immernoch so hoch. Es gab keine wesentlichen Eindeckungen.

Die 12,9% beinhalten alle Leerverkäufe, also auch die unterhalb 0,5%.

Antwort auf Beitrag Nr.: 70.707.309 von katjuscha-research am 01.02.22 15:24:01Achso war es gemeint.

Ja ok, im Ariva Board hatte jemand bei den S3 angefragt und da wurde diese Quote erwähnt. Oder hast du da noch eine eigene feste Quelle?

Ja ok, im Ariva Board hatte jemand bei den S3 angefragt und da wurde diese Quote erwähnt. Oder hast du da noch eine eigene feste Quelle?

Antwort auf Beitrag Nr.: 70.707.531 von WerkstatteckeOtto am 01.02.22 15:39:43

Nein, geht ja nur über solche Quellen, die Zugang haben.

Übrigens gabs nun laut Bundesanzeiger am Montag zwei Shorties, die leicht abgebaut haben. Da kann man mal sehen, wie so leichte Eindeckungen sich schon stark auf den Kursanstieg (gestern von 9,0 auf 9,8 € intraday bis 10,0 €) auswirken.

Zitat von WerkstatteckeOtto: Achso war es gemeint.

Ja ok, im Ariva Board hatte jemand bei den S3 angefragt und da wurde diese Quote erwähnt. Oder hast du da noch eine eigene feste Quelle?

Nein, geht ja nur über solche Quellen, die Zugang haben.

Übrigens gabs nun laut Bundesanzeiger am Montag zwei Shorties, die leicht abgebaut haben. Da kann man mal sehen, wie so leichte Eindeckungen sich schon stark auf den Kursanstieg (gestern von 9,0 auf 9,8 € intraday bis 10,0 €) auswirken.

Antwort auf Beitrag Nr.: 70.710.897 von katjuscha-research am 01.02.22 19:55:35

Mobly weiter kurzfristig im Rallye Modus

immerhin 60% hoch vom Tief vor einem Monat

Antwort auf Beitrag Nr.: 70.713.249 von katjuscha-research am 02.02.22 00:28:54

Uih Zweistellig und shortlist-Anführer

Antwort auf Beitrag Nr.: 70.713.249 von katjuscha-research am 02.02.22 00:28:54Starke Performance und wann zieht Home24 nach ... innerer Buchwert von Home24 steigt stark

Antwort auf Beitrag Nr.: 70.716.333 von zapf-wise am 02.02.22 11:01:55

Schon seit Monaten der Fall

Zitat von zapf-wise:

Schon seit Monaten der Fall

Antwort auf Beitrag Nr.: 70.716.333 von zapf-wise am 02.02.22 11:01:55Oh das bringst du ja was Neues

Schade!

Da hat wohl der frühe Börsenhandel in den USA, vor allem bei ECommercern dazu geführt, dass die 10 € nicht überwunden werden konnten und man stattdessen wieder den Rückwärtsgang eingelegt hat.

Ich vermute mal, das hat in der Branche vor allem mit der Angst vor den Amazon-Zahlen heute Abend zu tun. Da wird ja ein starker Gewinneinbruch von 6,9 Mrd auf 2,4 Mrd Dollar erwartet.

https://www.boerse-online.de/nachrichten/ressort/maerkte/ama…

"... Beim Betriebsergebnis werden bis zu drei Milliarden US-Dollar erwartet. Analysten rechnen mit 2,4 Milliarden Dollar. Im Vorjahresquartal erzielte Amazon noch 6,9 Milliarden Dollar. Die Prognose des Online-Versandriesen steht unter der Annahme, dass keine weiteren Geschäftsübernahmen, Umstrukturierungen oder Rechtsvergleiche abgeschlossen werden.

Amazon-Chef Andy Jassy rechnet für das vierte Quartal mit zusätzlichen Kosten in Höhe von mehreren Milliarden Dollar im Verbrauchergeschäft, wie er zur Verkündung der Q3-Zahlen sagte. Als Gründe führte er Arbeitskräftemangel, höhere Lohnkosten, Probleme mit der globalen Lieferkette sowie höhere Fracht- und Versandkosten an. Er betonte, dass dies zwar kurzfristig teuer werde, aber mit Investitionen in diese Bereiche die richtigen Prioritäten gesetzt würden. So hatte die Corona-Pandemie zu außerordentlichen Investitionen in allen Geschäftsbereichen geführt. Die Größe des Versandnetzwerks wurde seit Beginn der Pandemie beispielsweise verdoppelt. Amazon gibt seine Zahlen für das vierte Quartal am Mittwochabend um 23:30 Uhr deutscher Zeit bekannt. "

Da hat wohl der frühe Börsenhandel in den USA, vor allem bei ECommercern dazu geführt, dass die 10 € nicht überwunden werden konnten und man stattdessen wieder den Rückwärtsgang eingelegt hat.

Ich vermute mal, das hat in der Branche vor allem mit der Angst vor den Amazon-Zahlen heute Abend zu tun. Da wird ja ein starker Gewinneinbruch von 6,9 Mrd auf 2,4 Mrd Dollar erwartet.

https://www.boerse-online.de/nachrichten/ressort/maerkte/ama…

"... Beim Betriebsergebnis werden bis zu drei Milliarden US-Dollar erwartet. Analysten rechnen mit 2,4 Milliarden Dollar. Im Vorjahresquartal erzielte Amazon noch 6,9 Milliarden Dollar. Die Prognose des Online-Versandriesen steht unter der Annahme, dass keine weiteren Geschäftsübernahmen, Umstrukturierungen oder Rechtsvergleiche abgeschlossen werden.

Amazon-Chef Andy Jassy rechnet für das vierte Quartal mit zusätzlichen Kosten in Höhe von mehreren Milliarden Dollar im Verbrauchergeschäft, wie er zur Verkündung der Q3-Zahlen sagte. Als Gründe führte er Arbeitskräftemangel, höhere Lohnkosten, Probleme mit der globalen Lieferkette sowie höhere Fracht- und Versandkosten an. Er betonte, dass dies zwar kurzfristig teuer werde, aber mit Investitionen in diese Bereiche die richtigen Prioritäten gesetzt würden. So hatte die Corona-Pandemie zu außerordentlichen Investitionen in allen Geschäftsbereichen geführt. Die Größe des Versandnetzwerks wurde seit Beginn der Pandemie beispielsweise verdoppelt. Amazon gibt seine Zahlen für das vierte Quartal am Mittwochabend um 23:30 Uhr deutscher Zeit bekannt. "

Antwort auf Beitrag Nr.: 70.721.700 von katjuscha-research am 02.02.22 17:43:43Dann gibt es morgen eine Explosion, wenn man doch deutlich bessere Zahlen liefert, was mich bei Amazon nicht wundern würde.

Boden bei 9 oder doch 8,50 Eur? Was meint Ihr?

Antwort auf Beitrag Nr.: 70.723.308 von WerkstatteckeOtto am 02.02.22 19:34:09

Also dass Amazon bei den Zahlen positiv überrascht, glaub ich weniger.

Allerdings könnte es natürlich sein dass der Markt meint, Amazon hat stark genug korrigiert und ist halt super aufgestellt. Zudem könnte man Aktienrückkäufe oder Aktiensplit ankündigen, um den Markt milde zu stimmen.

Würde mich aber auch nicht überraschen wenn Amazon mal bis 2200-2300 Dollar korrigiert. Wäre kein Beinbruch im mittelfristigen Chartbild.

Zitat von WerkstatteckeOtto: Dann gibt es morgen eine Explosion, wenn man doch deutlich bessere Zahlen liefert, was mich bei Amazon nicht wundern würde.

Also dass Amazon bei den Zahlen positiv überrascht, glaub ich weniger.

Allerdings könnte es natürlich sein dass der Markt meint, Amazon hat stark genug korrigiert und ist halt super aufgestellt. Zudem könnte man Aktienrückkäufe oder Aktiensplit ankündigen, um den Markt milde zu stimmen.

Würde mich aber auch nicht überraschen wenn Amazon mal bis 2200-2300 Dollar korrigiert. Wäre kein Beinbruch im mittelfristigen Chartbild.

Antwort auf Beitrag Nr.: 70.728.771 von Bullon am 03.02.22 10:03:09

Ein Boden zeichnet sich eigentlich nicht durch einen konkreten Kurs aus, sondern eher durch eine Zone, in der mal über längere Zeit diesen Boden ausbildet, beispielsweise könnte das bei Home24 zwischen 8 und 10 € der Fall sein. Wenn es dann über 10€ geht, wäre die Bodenbildung abgeschlossen.

Zitat von Bullon: Boden bei 9 oder doch 8,50 Eur? Was meint Ihr?

Ein Boden zeichnet sich eigentlich nicht durch einen konkreten Kurs aus, sondern eher durch eine Zone, in der mal über längere Zeit diesen Boden ausbildet, beispielsweise könnte das bei Home24 zwischen 8 und 10 € der Fall sein. Wenn es dann über 10€ geht, wäre die Bodenbildung abgeschlossen.

Antwort auf Beitrag Nr.: 70.729.692 von katjuscha-research am 03.02.22 11:02:04Heute scheinen alle einen Zusammenhang mit den Amazon zahlen auch bei Home24 zu sehen, wobei ich diese Vergleiche nicht zutreffend finde da die Geschäftsmodelle nicht 1:1 vergleichbar finde, aber die Shortseller spekulieren auf schlechte Amazon zahlen

Antwort auf Beitrag Nr.: 70.729.716 von Bullon am 03.02.22 11:04:13Mit Amazon hat die aktuelle Reaktion eher weniger zutun. Es liegt an den Ergebnissen von gestern. Meta wurde sehr hart abgestraft, vorallem für den Ausblick. Spotify auch stark.

Prinzipiell waren die Zahlen nicht mal großartig schlecht, außer bei Meta durch starke Betriebskosten.

Aber einzig T-Mobile US konnte sich halbwegs gut schlagen.

Doch generell zieht es den Markt runter.

Amazon würde ich tippen, könnte für eine Überraschung sorgen, was den Markt sogar positiv reagieren lassen könnte.

Wird Amazon tatsächlich nicht liefer, dann sieht es sehr bitter aus, für die nächsten Tage.

Prinzipiell waren die Zahlen nicht mal großartig schlecht, außer bei Meta durch starke Betriebskosten.

Aber einzig T-Mobile US konnte sich halbwegs gut schlagen.

Doch generell zieht es den Markt runter.

Amazon würde ich tippen, könnte für eine Überraschung sorgen, was den Markt sogar positiv reagieren lassen könnte.

Wird Amazon tatsächlich nicht liefer, dann sieht es sehr bitter aus, für die nächsten Tage.

Antwort auf Beitrag Nr.: 70.730.139 von WerkstatteckeOtto am 03.02.22 11:36:26Schon interessant dass man mit Facebook in sippenhaft genommen wird, wobei das Geschäftsmodell ein völlig anderes ist und man in einer ganz anderen wachstumsphase sich befindet ...

Antwort auf Beitrag Nr.: 70.730.139 von WerkstatteckeOtto am 03.02.22 11:36:26Das würde ich etwas differenzieren.

Grundsätzlich hat ja Home24 nichts mit Spotify oder Facebook gemeinsam. Dass der Home24-Kurs heute trotzdem negativ reagiert bzw. gestern schon vom Tageshoch zurückkam (also vor den Meta/Spotify-Zahlen), dürfte daran liegen, dass im Vorfeld der Amazon-Zahlen die Leute eben Angst haben, dass auf die Amazon-Zahlen genauso negativ reagiert wird wie die letzten Tage auf Netflix, Paypal, Spotify, Meta, etc pp..

Insofern ja, es hat was mit den Zahlen von Facebook oder Spotify zu tun, aber eher indirekt. Außer Alphabet und Microsoft wurde faktisch überall negativ auf die Zahlen der Tec-Werte reagiert. Jetzt hat man halt gerade bei den ganzen ECommercern Angst, dass das auch bei Amazon passiert und damit die ganzen ECommerce-Aktien mitgerissen werden. Ob das so kommt, bleibt abzuwarten.

Ich hoffe einfach mal, dass endlich mal differenziert wird, denn die grundsätzlichen Probleme durch den hohen Basiseffekt bei höheren Kosten spüren zwar alle ECommercer (auch Amazon), aber die Bewertungen sind ja teils ganz erheblich unterschiedlich.

Daher will ich einfach mal hoffen, dass die Anleger sich das nun zunehmend bewusst machen. Home24 wird mit EV/Umsatz unter 0,3 bewertet, und Mobly ist nahe an der Gewinnzone. Dazu kommt mit Butlers ein profitalbes Tochterunternehmen dazu, das gute Synergien schaffen soll und die Post-Corona bedingte Wachstumsdelle auffangen wird. Andere ECommercer gerade in den USA sind weit höher bewertet.

Grundsätzlich hat ja Home24 nichts mit Spotify oder Facebook gemeinsam. Dass der Home24-Kurs heute trotzdem negativ reagiert bzw. gestern schon vom Tageshoch zurückkam (also vor den Meta/Spotify-Zahlen), dürfte daran liegen, dass im Vorfeld der Amazon-Zahlen die Leute eben Angst haben, dass auf die Amazon-Zahlen genauso negativ reagiert wird wie die letzten Tage auf Netflix, Paypal, Spotify, Meta, etc pp..

Insofern ja, es hat was mit den Zahlen von Facebook oder Spotify zu tun, aber eher indirekt. Außer Alphabet und Microsoft wurde faktisch überall negativ auf die Zahlen der Tec-Werte reagiert. Jetzt hat man halt gerade bei den ganzen ECommercern Angst, dass das auch bei Amazon passiert und damit die ganzen ECommerce-Aktien mitgerissen werden. Ob das so kommt, bleibt abzuwarten.

Ich hoffe einfach mal, dass endlich mal differenziert wird, denn die grundsätzlichen Probleme durch den hohen Basiseffekt bei höheren Kosten spüren zwar alle ECommercer (auch Amazon), aber die Bewertungen sind ja teils ganz erheblich unterschiedlich.

Daher will ich einfach mal hoffen, dass die Anleger sich das nun zunehmend bewusst machen. Home24 wird mit EV/Umsatz unter 0,3 bewertet, und Mobly ist nahe an der Gewinnzone. Dazu kommt mit Butlers ein profitalbes Tochterunternehmen dazu, das gute Synergien schaffen soll und die Post-Corona bedingte Wachstumsdelle auffangen wird. Andere ECommercer gerade in den USA sind weit höher bewertet.

Antwort auf Beitrag Nr.: 70.730.286 von Bullon am 03.02.22 11:47:21Naja den Markt zieht ein Multimilliarden Konzern schonmal mit runter, vorallem wenn er mal eben -20% einbüßt.

Zu Amazon und den Erwartungen kann man einen Vergleich ziehen, gerae eben ist es doch der Gesamtmarkt, welcher wieder extrem schwächelt, dass dann bei Home24 noch die Shorties mit dazu kommen, ist klar.

Die Leute werfen aktuell wieder alles, weil immernoch viel Nervosität im Markt ist.

Die Zeiten werden sich hoffentlich ändern und wie Katjuscha schreibt, wird irgendwann hoffentlich differenzierter betrachtet werden.

Zu Amazon und den Erwartungen kann man einen Vergleich ziehen, gerae eben ist es doch der Gesamtmarkt, welcher wieder extrem schwächelt, dass dann bei Home24 noch die Shorties mit dazu kommen, ist klar.

Die Leute werfen aktuell wieder alles, weil immernoch viel Nervosität im Markt ist.

Die Zeiten werden sich hoffentlich ändern und wie Katjuscha schreibt, wird irgendwann hoffentlich differenzierter betrachtet werden.

Antwort auf Beitrag Nr.: 70.729.656 von katjuscha-research am 03.02.22 10:58:49Amazon bei $2200 wäre wunderbar.....

Bei aktuell 9€ gibt's hier einen 11-bagger bis 2026

Antwort auf Beitrag Nr.: 70.735.326 von bcgk am 03.02.22 17:21:58

Habe ich dich vorhin im KC-Thread geärgert, oder wieso kommst du jetzt hier wieder verstärkt in die ECommerce Threads?

Kannst ja mal was zu Paypal im KC-Thread sagen. Ich hab schon für dich etwas mit schickem Bild vorgearbeitet. Fundamental wäre es jetzt noch hilfreich, etwas deine bullishe Haltung zu begründen.

Zitat von bcgk: Bei aktuell 9€ gibt's hier einen 11-bagger bis 2026

Habe ich dich vorhin im KC-Thread geärgert, oder wieso kommst du jetzt hier wieder verstärkt in die ECommerce Threads?

Kannst ja mal was zu Paypal im KC-Thread sagen. Ich hab schon für dich etwas mit schickem Bild vorgearbeitet. Fundamental wäre es jetzt noch hilfreich, etwas deine bullishe Haltung zu begründen.

Antwort auf Beitrag Nr.: 70.735.392 von katjuscha-research am 03.02.22 17:24:58Nein, überhaupt nicht. Irgendwie habe ich das Gefühl, dass Du mich völlig verkennst. Ich schätze dich sehr, bist einer meiner absoluten Lieblingsuser aber du vermittelst immer den Eindruck, als ob ich dir an Bein pinkeln wolle.

Ich habe Hochachtung vor deiner Prognose.

Ich habe Hochachtung vor deiner Prognose.

okay, Amazon 17% Plus nachbörslich.

wow

wow

Antwort auf Beitrag Nr.: 70.739.106 von katjuscha-research am 03.02.22 22:04:58...da sollte doch Home24 auch etwas schwimung bekommen, um wieder über 10 Eur zu landen

Aktuell leichtes Spiel für die Shortsellers

Auf zu 8,50 Eur

Man sollte Mobly zu Cash machen. Was ist denn der 51% Anteil aktuell wert? Damit kann man dann sicherlich einiges an Aktien zurückkaufen und hat dann mit zusammen Butlers ein schuldenfreies und profitables Unternehmen auf reduzierter Anzahl an Aktien.

Antwort auf Beitrag Nr.: 70.742.616 von Langzeit-Investor am 04.02.22 10:00:51Kauf eigner Aktien ist momentan nicht wirklich angemessen.

Die Beteiligung verkaufen ist vielleicht auch nicht sinnvoll, das wird sich zeigen, nach Meinung des Vorstands wird auch mobly profitabel, dann kann man immernoch verkaufen.

Die Beteiligung verkaufen ist vielleicht auch nicht sinnvoll, das wird sich zeigen, nach Meinung des Vorstands wird auch mobly profitabel, dann kann man immernoch verkaufen.

Die 8,5 Eur wird wohl heute Realität

Antwort auf Beitrag Nr.: 70.742.616 von Langzeit-Investor am 04.02.22 10:00:51

Der Anteil wäre aktuell etwa 55 Mio € wert.

Ich sehe es eigentlich wie du, dass man Mobly verkaufen sollte, aber in Mobly stecken ja auch noch über 70 Mio Cash und man denkt, dass Mobly wohl 2023 den breakeven schaffen wird. Da sind 110 Mio € Börsenwert nicht viel. Daher sicherlich keine leichte Entscheidung für den Vorstand. Da der Mobly-Kurs seit 3-4 Wochen deutlich steigt, scheint es dort auch wieder mehr Optimismus zu geben.

Aber grundsätztlich gebe ich dir schon recht. Home24 ohne Mobly wäre ein ganz anderes Unternehmen, das 2020 bereits 3% Marge erzielte und wo nun Butlers profitabel und mit Synergiepotenzial hinzu käme. Man kann realistisch davon ausgehen, dass Home24 nach Verkauf Mobly ein Unternehmen wäre, welches 2023 knapp über 700 Mio € Umsatz mit 3-4% AEbitda-Marge machen dürfte. Man würde zusätzlich den Cash aus dem Mobly-Verkauf haben und keinen negativen FreeCashflow mehr ausweisen. Der Blick des Finanzmarkts auf die Home24 Aktie würde sich damit sicherlich völlig verändern.

Aber wie gesagt, ich kann auch verstehen, dass der Vorstand darauf setzt, Mobly profitabel zu bekommen. Ich hoffe nur, man versucht das nicht zu krampfhaft. Kenne das noch aus Zeiten des NeuenMarktes und die Jahre danach, wo man dann viel Geld in organisches und anorganisches Wachstum investiert hat, weil man halt so viel Geld hatte. Es ist für gerade junge Manager oft schwer, wenn man viel Geld auf der hohen Kante hat, damit dann verantwortlich umzugehen. Man sagt sich dann oft, das reicht ja noch 2-3 Jahre und dann schauen wir mal, ob wir dann profitabel sind. Wenn das dann nicht gelingt, hat man ein Problem. Ich hoffe daher, die Vorstände hier bei Home24 sind so verantwortungsbewusst, auch jetzt schon auf Kostenkontrolle zu achten und sich jetzt schon Optionen auch hinsichtlich Verkauf von Mobly zu überlegen. Sonst steht man in drei Jahren ganz ohne Mobly da, ohne was bekommen zu haben. Andererseits ist Mobly aktuell bei Home24 eh mit Null gepreist. Selbst wenn man Mobly aktuell verschenken würde, würde das vermutlich der Home24 Aktie noch helfen, da Home24 dann halt inklusive Butlers profitabel wäre und 700 Mio Umsatz in 2023 bei nur 260 Mio Börsenwert und um die 50 Mio Cash stehen würde.

Zitat von Langzeit-Investor: Man sollte Mobly zu Cash machen. Was ist denn der 51% Anteil aktuell wert? Damit kann man dann sicherlich einiges an Aktien zurückkaufen und hat dann mit zusammen Butlers ein schuldenfreies und profitables Unternehmen auf reduzierter Anzahl an Aktien.

Der Anteil wäre aktuell etwa 55 Mio € wert.

Ich sehe es eigentlich wie du, dass man Mobly verkaufen sollte, aber in Mobly stecken ja auch noch über 70 Mio Cash und man denkt, dass Mobly wohl 2023 den breakeven schaffen wird. Da sind 110 Mio € Börsenwert nicht viel. Daher sicherlich keine leichte Entscheidung für den Vorstand. Da der Mobly-Kurs seit 3-4 Wochen deutlich steigt, scheint es dort auch wieder mehr Optimismus zu geben.

Aber grundsätztlich gebe ich dir schon recht. Home24 ohne Mobly wäre ein ganz anderes Unternehmen, das 2020 bereits 3% Marge erzielte und wo nun Butlers profitabel und mit Synergiepotenzial hinzu käme. Man kann realistisch davon ausgehen, dass Home24 nach Verkauf Mobly ein Unternehmen wäre, welches 2023 knapp über 700 Mio € Umsatz mit 3-4% AEbitda-Marge machen dürfte. Man würde zusätzlich den Cash aus dem Mobly-Verkauf haben und keinen negativen FreeCashflow mehr ausweisen. Der Blick des Finanzmarkts auf die Home24 Aktie würde sich damit sicherlich völlig verändern.

Aber wie gesagt, ich kann auch verstehen, dass der Vorstand darauf setzt, Mobly profitabel zu bekommen. Ich hoffe nur, man versucht das nicht zu krampfhaft. Kenne das noch aus Zeiten des NeuenMarktes und die Jahre danach, wo man dann viel Geld in organisches und anorganisches Wachstum investiert hat, weil man halt so viel Geld hatte. Es ist für gerade junge Manager oft schwer, wenn man viel Geld auf der hohen Kante hat, damit dann verantwortlich umzugehen. Man sagt sich dann oft, das reicht ja noch 2-3 Jahre und dann schauen wir mal, ob wir dann profitabel sind. Wenn das dann nicht gelingt, hat man ein Problem. Ich hoffe daher, die Vorstände hier bei Home24 sind so verantwortungsbewusst, auch jetzt schon auf Kostenkontrolle zu achten und sich jetzt schon Optionen auch hinsichtlich Verkauf von Mobly zu überlegen. Sonst steht man in drei Jahren ganz ohne Mobly da, ohne was bekommen zu haben. Andererseits ist Mobly aktuell bei Home24 eh mit Null gepreist. Selbst wenn man Mobly aktuell verschenken würde, würde das vermutlich der Home24 Aktie noch helfen, da Home24 dann halt inklusive Butlers profitabel wäre und 700 Mio Umsatz in 2023 bei nur 260 Mio Börsenwert und um die 50 Mio Cash stehen würde.

Amazon heute wiede 10% mit 3.000 usd im Plus ... nur bei Home24 soll alles schlecht sein... wird Zeit dass Amazon unsere Home24 übernimmt😉

Antwort auf Beitrag Nr.: 70.747.533 von Bullon am 04.02.22 15:56:32Ja so als kurzfristiger Wunsch, ist soetwas ja super, aber zu welchem Preis? Zum 2-fachen Umsatz? Ok würde ich annehmen.

Das wäre aber ein Kurs von um die 35€ den haben wr noch nicht mal letztes Jahr gesehen. Wenn einer nun übernehmen würde, dann würde man wohl etwas 0,8er EV/Sales zahlen. Was dann so in der Region 18€ liegen würde.

Optisch toll, ein Kursplus von mehr als 100% aber rein fundamental müsste dies eigentlich eher der „normale“ Kurs aktuell sein.

Und somit würde hier Amazon tatsächlich einen suoer Deal machen.

Aber klar ist wohl, das Home24 nicht von Amazon übernommen werden würde. Wenn dann eventuell Wayfair, aber für die wird sie die Integration nicht zwingend rechnen.

Da aufwendig und teuer und dafür ist die Marktdurchdringung von Home24 wohl nicht stark genug.

Es liegt noch viel Arbeit an, damit es ein attraktiverer Übernahme Kandidat wird oder eben auch eine gut laufende Aktie.

Das wäre aber ein Kurs von um die 35€ den haben wr noch nicht mal letztes Jahr gesehen. Wenn einer nun übernehmen würde, dann würde man wohl etwas 0,8er EV/Sales zahlen. Was dann so in der Region 18€ liegen würde.

Optisch toll, ein Kursplus von mehr als 100% aber rein fundamental müsste dies eigentlich eher der „normale“ Kurs aktuell sein.

Und somit würde hier Amazon tatsächlich einen suoer Deal machen.

Aber klar ist wohl, das Home24 nicht von Amazon übernommen werden würde. Wenn dann eventuell Wayfair, aber für die wird sie die Integration nicht zwingend rechnen.

Da aufwendig und teuer und dafür ist die Marktdurchdringung von Home24 wohl nicht stark genug.

Es liegt noch viel Arbeit an, damit es ein attraktiverer Übernahme Kandidat wird oder eben auch eine gut laufende Aktie.

Lange kann ich nicht mehr widerstehen....soviel steht fest

Interview mit CEO

ist online:

Antwort auf Beitrag Nr.: 70.765.056 von KleinerInvestor am 07.02.22 18:06:59Hört man sich das Interview an und schaut man sich den Aktienkurs von 8,75 Eur dann mag man nicht glauben, dass man vom gleichen Unternehmen spricht

Antwort auf Beitrag Nr.: 70.769.924 von Bullon am 08.02.22 10:38:55Der Markt sieht Home24 als fast nicht überlebensfähig an, möchte man meinen. Wieso ist mir ein Rätsel.

Glaubt oder traut man dem Vorstand und deren Plänen und Zielsetzungen nur halbwegs, dann ergibt sich hier eine enorme Chance.

Glaubt oder traut man dem Vorstand und deren Plänen und Zielsetzungen nur halbwegs, dann ergibt sich hier eine enorme Chance.

na gut, das es Leute gibt, die nicht glauben, dass sich Home24 am Ende durchsetzt, kann man ja akzeptieren.

Mich wundert nur, dass der Kurs bzw. die MarketCap viel stärker eine Pleite einpreist als einen Unternehmenserfolg. Da passt einfach das beiderseitige Einpreisen von Chancen und Risiken meines Erachtens nicht.

Wenn das so weitergeht, haben wir irgendwann die Situation, dass der Aktienkurs im negativen Fall weiter schrittweise abbröckelt, aber im positiven Fall dann innerhalb weniger Monate förmlich explodieren wird, ähnlich wie im Jahr 2020.

Problem ist natürlich, dass die Pessimisten und Shorties sich noch ne Weile darauf berufen könnten, dass Home24 ja keine Gewinne macht. Da der Vorstand das auch vorläufig garnicht zwingend will (siehe auch Interview!), kann es halt dazu kommen, dass man jetzt noch 2-3 Jahre immer so mit leicht positivem Ebitda aberNettoverlust rumkrebst, dann aber plötzlich "über Nacht" 6-8% Ebitda-Marge bei über 1 Mrd € Umsatz erzielt und dann wie geschildert der Kurs explodiert.

Ich finde das etwas merkwürdig, dass der Finanzmarkt das so garnicht antizipieren will und diese starken Bewegungen daher vorher lieber abflacht. Aber das ist vielleicht ein stückweit auch das Los solcher jungen Unternehmen. Solange das Unternehmen nicht beweist (und es garnicht will) profitabel sein zu können, preist der Markt auch Null davon ein.

Mich wundert nur, dass der Kurs bzw. die MarketCap viel stärker eine Pleite einpreist als einen Unternehmenserfolg. Da passt einfach das beiderseitige Einpreisen von Chancen und Risiken meines Erachtens nicht.

Wenn das so weitergeht, haben wir irgendwann die Situation, dass der Aktienkurs im negativen Fall weiter schrittweise abbröckelt, aber im positiven Fall dann innerhalb weniger Monate förmlich explodieren wird, ähnlich wie im Jahr 2020.

Problem ist natürlich, dass die Pessimisten und Shorties sich noch ne Weile darauf berufen könnten, dass Home24 ja keine Gewinne macht. Da der Vorstand das auch vorläufig garnicht zwingend will (siehe auch Interview!), kann es halt dazu kommen, dass man jetzt noch 2-3 Jahre immer so mit leicht positivem Ebitda aberNettoverlust rumkrebst, dann aber plötzlich "über Nacht" 6-8% Ebitda-Marge bei über 1 Mrd € Umsatz erzielt und dann wie geschildert der Kurs explodiert.

Ich finde das etwas merkwürdig, dass der Finanzmarkt das so garnicht antizipieren will und diese starken Bewegungen daher vorher lieber abflacht. Aber das ist vielleicht ein stückweit auch das Los solcher jungen Unternehmen. Solange das Unternehmen nicht beweist (und es garnicht will) profitabel sein zu können, preist der Markt auch Null davon ein.

Westwing wirkt deutlich stabiler.

Klar unterscheiden sich die Geschäftstätigkeiten zu Home24, gerade wenn Butlers hinzukommt.

Man kann dies natürlich auslegen, wie man es möchte. Es gibt Pro und Contra Ansichten hierzu.

Ich muss zugeben, dass mich der Butlers Deal auch überraschte, vorallem zuerst negativ.

Aber im Prinzip, passt er genau zur jahrelangen anvisierten Strategie von Home24. Man hat mit einem Schlag vieles von dem man geredet hat, mit diesem Deal erfolgreich umgesetzt.

Man wollte immer schon, mehr Showrooms und Möglichkeiten, die sich damit verbinden lassen (Logistikverbesserungen) erzielen.

Von daher bleibt man voll auf Plan.

Auch mit den anvisierten „Gewinn“zielsetzungen, ist man ziemlich genau da unterwegs, was man auch prognostizierte.

Der Vorstand ist aus der Vergangenheit gesehen, also absolut glaubwürdig unterwegs.

Natürlich ist die Zukunft ungeschrieben, aber setzt man dies alles zusammen, dann ergibt die derzeitige Bewertung nach CRV nur sehr wenig, eher garkein Sinn.

Mittlerweile dürfte der Kurs von den an Board sitzenden Aktionären nur noch psychologisch zustande kommen. Sieht man eigentlich auch am Umsatz, denn im Prinzip findet ja nicht wirklich ein Handel statt.

Eigentlich nur eine Frage der Zeit, bis entweder der Markt es mit mehreren Teilnehmern selbst regelt. Oder ein weiterer größerer Investor aufspringt.

Es ist eben ein Nebenwert, das macht es für den Kursverlauf nicht einfacher.

Auch die NewYorker können ja nicht wirklich zukaufen, da laut Aussage vom Vorstand, man ja, nach Statuten des Fonds, auf unter 20% Anteil begrenzt ist.

Klar unterscheiden sich die Geschäftstätigkeiten zu Home24, gerade wenn Butlers hinzukommt.

Man kann dies natürlich auslegen, wie man es möchte. Es gibt Pro und Contra Ansichten hierzu.

Ich muss zugeben, dass mich der Butlers Deal auch überraschte, vorallem zuerst negativ.

Aber im Prinzip, passt er genau zur jahrelangen anvisierten Strategie von Home24. Man hat mit einem Schlag vieles von dem man geredet hat, mit diesem Deal erfolgreich umgesetzt.

Man wollte immer schon, mehr Showrooms und Möglichkeiten, die sich damit verbinden lassen (Logistikverbesserungen) erzielen.

Von daher bleibt man voll auf Plan.

Auch mit den anvisierten „Gewinn“zielsetzungen, ist man ziemlich genau da unterwegs, was man auch prognostizierte.

Der Vorstand ist aus der Vergangenheit gesehen, also absolut glaubwürdig unterwegs.

Natürlich ist die Zukunft ungeschrieben, aber setzt man dies alles zusammen, dann ergibt die derzeitige Bewertung nach CRV nur sehr wenig, eher garkein Sinn.

Mittlerweile dürfte der Kurs von den an Board sitzenden Aktionären nur noch psychologisch zustande kommen. Sieht man eigentlich auch am Umsatz, denn im Prinzip findet ja nicht wirklich ein Handel statt.

Eigentlich nur eine Frage der Zeit, bis entweder der Markt es mit mehreren Teilnehmern selbst regelt. Oder ein weiterer größerer Investor aufspringt.

Es ist eben ein Nebenwert, das macht es für den Kursverlauf nicht einfacher.

Auch die NewYorker können ja nicht wirklich zukaufen, da laut Aussage vom Vorstand, man ja, nach Statuten des Fonds, auf unter 20% Anteil begrenzt ist.

Antwort auf Beitrag Nr.: 70.770.413 von WerkstatteckeOtto am 08.02.22 11:22:57Ich finde nicht dass Westwing stabiler wirkt. Westwing war halt früher profitabel, aber dafür sinkt die Marge nun auch viel deulicher als bei Home24 und das Wachstum ist bei Home24 auch etwas höher.

Westwing hat halt ein spezielles Geschäftsmodell, das an der Börse scheinbar mehr Fans hat, weil man durch das Marketingkonzept leichter profitabel ist. Das heißt aber nicht, dass Home24 sich am Ende weniger wahrscheinlich am Markt durchsetzen kann.

Und Butlers war für mich von Anfang an genau der richtige Deal. Daran ändert auch die aktuelle Kursschwäche nicht. Butlers ist eine starke Marke in Deutschland, die Home24 perfekt ergänzt. Und man ist bereits profitabel mit 6% Ebitda-Marge. Das wird Home24 in diesem und nächsten Jahr auch eine gewisse Sicherheit hinsichtlich Wachstum und Marge bieten. Ohne Butlers wäre man durch die hohen Fracht- und Marketingkosten vermutlich leicht ins Minus beim operativen Gewinn gerutscht. Butlers wird dafür sorgen, dass man zweistelliges Wachstum und zumindest ein ausgeglichenes Ergebnis ausweisen dürfte. Wenn man dann ab dem 2.Halbjahr auch organisch wieder stärker wächst und danach schrittweise die Frachtkosten wieder sinken, dann hebelt das den Gewinn und Cashflow in den Folgejahren sehr stark nach oben. Und wer weiß was Mobly noch bringt. Die Sache kann man sich ja in Ruhe anschauen, ob Mobly profitabel wird oder man den Anteil lieber verkauft. Wäre beides positiv für die Home24 Aktie.

Westwing hat halt ein spezielles Geschäftsmodell, das an der Börse scheinbar mehr Fans hat, weil man durch das Marketingkonzept leichter profitabel ist. Das heißt aber nicht, dass Home24 sich am Ende weniger wahrscheinlich am Markt durchsetzen kann.