OMV - ein Multitalent im Ölgeschäft - 500 Beiträge pro Seite

eröffnet am 04.07.05 17:47:00 von

neuester Beitrag 24.04.24 17:59:54 von

neuester Beitrag 24.04.24 17:59:54 von

Beiträge: 2.725

ID: 991.166

ID: 991.166

Aufrufe heute: 30

Gesamt: 287.706

Gesamt: 287.706

Aktive User: 0

ISIN: AT0000743059 · WKN: 874341 · Symbol: OMV

43,28

EUR

-1,14 %

-0,50 EUR

Letzter Kurs 17:33:15 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 19.04.24 | ||

| 03.04.24 | ||

| 03.04.24 |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4500 | +15,99 | |

| 8,0000 | +13,96 | |

| 5,2000 | +9,47 | |

| 9,1800 | +8,51 | |

| 3,9000 | +8,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6000 | -9,09 | |

| 1,0500 | -11,02 | |

| 4,4400 | -16,54 | |

| 1,3501 | -20,58 | |

| 9,3500 | -28,02 |

Gestern war im Ö2-Fernsehen eine Diskussion über den hohen Ölpreis.

Ein Teilnehmer sagte, OMV habe in Rumänien 1 Mrd. Barrel zu 1,8 Mrd. Dollar gekauft - das Barrel um 1,80 Dollar. 600 Tankstellen in Rumänien hat sie noch dazubekommen. Es muß sich anscheinend um die Firma Petrom handeln, bei der OMV jetzt 51% besitzt.

Diese Öl reicht angeblich aus, um Österreich 13 Jahre mit Öl zu versorgen. Kann ich mir nicht vorstellen, wurde aber so gesagt.

OMV bohrt auch sehr fleissig und erfolgreich in anderen Ländern nach Öl, z.B. in Libyen mit einer Tagesproduktion von 30.000 Fass.

Die Schlitzohren bohren zwar auch im Regenwald von Ecuador und im Sudan, wo sie sich wenig umweltsensibel verhalten. Vielleicht haben sie aber sogar ein wenig weniger Skrupel als die amerikanischen Multis.

OMV Fakten auf einen Blick aus der Homepage von OMV

OMV ist der führende Erdöl- und Erdgaskonzern in Zentral- und Osteuropa, betreibt weltweite Explorations- und Produktionsaktivitäten und hat integrierte Chemieunternehmen

– 25% Beteiligung an Borealis A/S

– 10% Beteiligung an der ungarischen MOL

– 45% Beteiligung am Bayernoil Raffineriegesellschaft mbH

– 50% Beteiligung an der Econgas GmbH

– 51% Beteiligung an Petrom SA

– Konzern-Umsatz: EUR 9,88 Mrd

– Marktkapitalisierung: rund EUR 10 Mrd

– 6.495 MitarbeiterInnen (Petrom: 50.737 MitarbeiterInnen)

– Aktionärsstruktur: ÖIAG 31,5%, IPIC 17,6%, Streubesitz 50,9%

OMV Exploration & Produktion

OMV Exploration & Produktion ist als Betriebsführer oder Partner in Explorations-, Entwicklungs- und Produktionsprojekten in folgenden Schwerpunktregionen tätig: der Donau-Adriatische Raum, die Nordsee, Nordafrika, der Mittlere Osten sowie Australien und Neuseeland.

Die Produktion von E&P stammt zu rund 46% aus Österreich, der Rest kommt aus Libyen, Großbritannien, Pakistan, Australien und Neuseeland. Derzeit beträgt die Gesamtproduktion von E&P rund 83.000 Barrel Öläquivalent (boe)/Tag, davon sind 64% Erdöl und 36% Erdgas. Die Fundkosten des Unternehmens belaufen sich im 3-Jahresschnitt auf 2,3 USD/boe, die Produktionskosten betragen 5,0 USD/boe. Mit einem Betriebserfolg (EBIT) von EUR 256 Mio. konnte der Geschäftsbereich E&P wesentlich zum guten Ergebnis 2002 der OMV beitragen.

Klingt nicht schlecht. OMV mausert sich zum Big Player und hat bei weiter steigendem Ölpreis sehr gute Kurschancen.

Meine Empfehlung ist jedenfalls STRONG BUY (heutiger Kurs 357 Euro)

http://www.omv.com/smgr/portal/jsp/index.jsp?p_site=AT/

Ein Teilnehmer sagte, OMV habe in Rumänien 1 Mrd. Barrel zu 1,8 Mrd. Dollar gekauft - das Barrel um 1,80 Dollar. 600 Tankstellen in Rumänien hat sie noch dazubekommen. Es muß sich anscheinend um die Firma Petrom handeln, bei der OMV jetzt 51% besitzt.

Diese Öl reicht angeblich aus, um Österreich 13 Jahre mit Öl zu versorgen. Kann ich mir nicht vorstellen, wurde aber so gesagt.

OMV bohrt auch sehr fleissig und erfolgreich in anderen Ländern nach Öl, z.B. in Libyen mit einer Tagesproduktion von 30.000 Fass.

Die Schlitzohren bohren zwar auch im Regenwald von Ecuador und im Sudan, wo sie sich wenig umweltsensibel verhalten. Vielleicht haben sie aber sogar ein wenig weniger Skrupel als die amerikanischen Multis.

OMV Fakten auf einen Blick aus der Homepage von OMV

OMV ist der führende Erdöl- und Erdgaskonzern in Zentral- und Osteuropa, betreibt weltweite Explorations- und Produktionsaktivitäten und hat integrierte Chemieunternehmen

– 25% Beteiligung an Borealis A/S

– 10% Beteiligung an der ungarischen MOL

– 45% Beteiligung am Bayernoil Raffineriegesellschaft mbH

– 50% Beteiligung an der Econgas GmbH

– 51% Beteiligung an Petrom SA

– Konzern-Umsatz: EUR 9,88 Mrd

– Marktkapitalisierung: rund EUR 10 Mrd

– 6.495 MitarbeiterInnen (Petrom: 50.737 MitarbeiterInnen)

– Aktionärsstruktur: ÖIAG 31,5%, IPIC 17,6%, Streubesitz 50,9%

OMV Exploration & Produktion

OMV Exploration & Produktion ist als Betriebsführer oder Partner in Explorations-, Entwicklungs- und Produktionsprojekten in folgenden Schwerpunktregionen tätig: der Donau-Adriatische Raum, die Nordsee, Nordafrika, der Mittlere Osten sowie Australien und Neuseeland.

Die Produktion von E&P stammt zu rund 46% aus Österreich, der Rest kommt aus Libyen, Großbritannien, Pakistan, Australien und Neuseeland. Derzeit beträgt die Gesamtproduktion von E&P rund 83.000 Barrel Öläquivalent (boe)/Tag, davon sind 64% Erdöl und 36% Erdgas. Die Fundkosten des Unternehmens belaufen sich im 3-Jahresschnitt auf 2,3 USD/boe, die Produktionskosten betragen 5,0 USD/boe. Mit einem Betriebserfolg (EBIT) von EUR 256 Mio. konnte der Geschäftsbereich E&P wesentlich zum guten Ergebnis 2002 der OMV beitragen.

Klingt nicht schlecht. OMV mausert sich zum Big Player und hat bei weiter steigendem Ölpreis sehr gute Kurschancen.

Meine Empfehlung ist jedenfalls STRONG BUY (heutiger Kurs 357 Euro)

http://www.omv.com/smgr/portal/jsp/index.jsp?p_site=AT/

Kann mich noch erinnern wie das Teil mit 80€ auf meiner Watchlist stand.

OMV hat ansehnliche gesicherte Reserven an Öl und Gas

------------Oil and NGL-----NaturalGas----OilEquivalent

------------mn bbl---------------bcf----------------mn boe

Austria ----------60.31-------530.08------148.65

Petrom----------616.79--2.446.43----1,024.53

Rest of Europe--24.3-------49.48---------32.54

Africa--------------99.36-------19.6---------102.63

Middle East-----1.51-------313.06----------53.69

Southeast Asia--7.5-------133.96----------29.83

South America---17.48------------0----------17.48

Total------------827.24------3,492.62----1,409.34

OMV hat 1,4 Mrd. Barrel gesicherte Öläquivalente an qualitativ gutem Öl. Dieser Ölschatz ist durch die 11 Mrd.Euro Mkap nicht annähernd gewürdigt, denn OMV hat ja auch noch Raffinierien und 650 Tankstellen. Allein das Öl ist nach heutigen Preisen von 60 Dollar 84 Mrd. Dollar wert, wohlgemerkt nach heutigen Preisen. Da das Öl aber nicht heute, sondern in Zukunft gefördert wird, ist ein satter Aufschlag gerechtfertigt.

OMV ist ein

------------Oil and NGL-----NaturalGas----OilEquivalent

------------mn bbl---------------bcf----------------mn boe

Austria ----------60.31-------530.08------148.65

Petrom----------616.79--2.446.43----1,024.53

Rest of Europe--24.3-------49.48---------32.54

Africa--------------99.36-------19.6---------102.63

Middle East-----1.51-------313.06----------53.69

Southeast Asia--7.5-------133.96----------29.83

South America---17.48------------0----------17.48

Total------------827.24------3,492.62----1,409.34

OMV hat 1,4 Mrd. Barrel gesicherte Öläquivalente an qualitativ gutem Öl. Dieser Ölschatz ist durch die 11 Mrd.Euro Mkap nicht annähernd gewürdigt, denn OMV hat ja auch noch Raffinierien und 650 Tankstellen. Allein das Öl ist nach heutigen Preisen von 60 Dollar 84 Mrd. Dollar wert, wohlgemerkt nach heutigen Preisen. Da das Öl aber nicht heute, sondern in Zukunft gefördert wird, ist ein satter Aufschlag gerechtfertigt.

OMV ist ein

Die Zahlen aus dem Geschäftsbericht 2004 in Mio. Euro

Segment sales 988

Earnings before interest and tax (EBIT) 459

Capital expenditure 156

Return on fixed assets in % *) 40

Production in mn boe 45.9

Proved reserves as of Dec 31 in mn boe *) 384.8

Die Zahlen sind noch ohne Petrom. Immerhin hat OMV bei 1 Mrd. Umsatz einen Gewinn von 459 Mio. Euro erwirtschaftet. Mit dem Zukauf von Petrom hat sich das ganze Volumen vervierfacht

Hier muß demnächst eine gigantische Neubewertung stattfinden. Auch ist der Hebel auf den Ölpreis enorm.

Leute, stört euch nicht dran, daß der Kurs vor 2 Jahren bei 100 war. Wir treten in einen MEGATREND ein, und dieser MEGATREND heißt ÖLWERTE und üblicherweise steigen Aktien in einem MEGATREND um das 10-fache.

Segment sales 988

Earnings before interest and tax (EBIT) 459

Capital expenditure 156

Return on fixed assets in % *) 40

Production in mn boe 45.9

Proved reserves as of Dec 31 in mn boe *) 384.8

Die Zahlen sind noch ohne Petrom. Immerhin hat OMV bei 1 Mrd. Umsatz einen Gewinn von 459 Mio. Euro erwirtschaftet. Mit dem Zukauf von Petrom hat sich das ganze Volumen vervierfacht

Hier muß demnächst eine gigantische Neubewertung stattfinden. Auch ist der Hebel auf den Ölpreis enorm.

Leute, stört euch nicht dran, daß der Kurs vor 2 Jahren bei 100 war. Wir treten in einen MEGATREND ein, und dieser MEGATREND heißt ÖLWERTE und üblicherweise steigen Aktien in einem MEGATREND um das 10-fache.

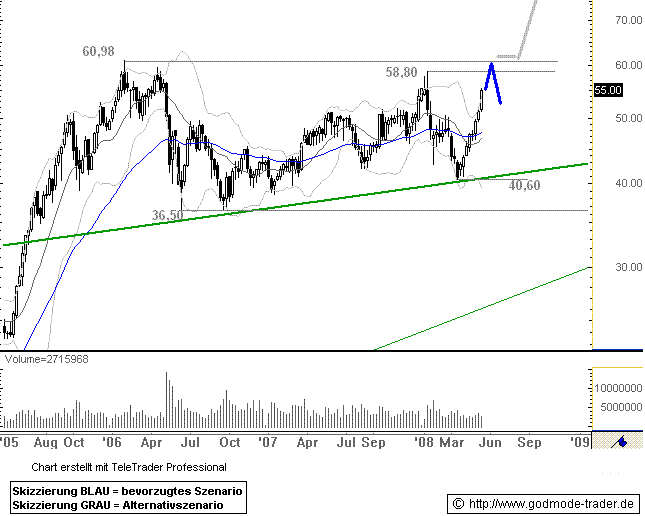

Ein Chart wie im Bilderbuch:

Trading Spotlight

Hier ein neuer Chart von OMV, der den Split berücksichtigt

Korrektur ist ideal für Nachkäufe. OMV ist sehr preiswert.

Korrektur ist ideal für Nachkäufe. OMV ist sehr preiswert.

Presse-Information

OMV schließt Verkauf von 50% AMI Anteil an IPIC ab

Die OMV, Mitteleuropas führender Öl- und Erdgaskonzern, schloss am Donnerstag den

Verkauf von 50% Anteilen an der AMI an die International Petroleum Investment

Company (IPIC) aus Abu Dhabi ab. Nach dem Erhalt der entsprechenden

Genehmigungen durch die EU und andere behördliche Genehmigungen konnte die OMV

den Verkauf von 50% an der AMI, des internationalen Düngemittel- und

Melamingeschäfts an die IPIC, welche mit 17,6% ein Kernaktionär der OMV AG ist,

finalisieren. Die Transaktion war Ende April 2005 unterzeichnet worden. OMV und

IPIC sind damit jeweils mit 50 Prozent an der AMI beteiligt.

Hintergrundinformationen:

Die AMI Gruppe

Die AMI Agrolinz Melamine International GmbH veredelt Erdgas zu hochwertigen

Rohstoffen für Landwirtschaft und Industrie. Hauptprodukte sind Melamin und

Pflanzennährstoffe. Im Geschäftsbereich Melamin ist AMI Marktführer in Europa und

weltweit Nr. 2 und nimmt im Bereich Pflanzennährstoffe im Donauraum eine führende

Position ein.

Zur AMI Gruppe gehören als Kernunternehmen die AMI Agrolinz Melamine International GmbH mit Standort

in Linz (Österreich), weiter die 100%ige Tochtergesellschaft Agrolinz Melamine International Italia S.r.l. mit

Standort in Castellanza (Italien), die Agrolinz Melamine International Deutschland GmbH mit Standort in

Piesteritz/Sachsen-Anhalt und das Großhandelsunternehmen LINZER AGROTRADE GmbH für den Vertrieb

von Düngemitteln, Vertriebsgesellschaften in Ungarn, Tschechien und der Slowakei sowie

Vertriebsgesellschaften für Melamin in Chicago/USA, die Agrolinz Melamine International North America

Inc. und in Singapur die Agrolinz Melamine International Asia Pacific Pte Ltd. In der AMI-Gruppe

erwirtschaften rund 1.000 Mitarbeiter einen Umsatz von EUR 394 Mio.

OMV Aktiengesellschaft:

Mit einem Konzernumsatz von EUR 9,88 Mrd und einem Mitarbeiterstand von 6.475 im Jahr 2004 sowie

einer Marktkapitalisierung von rund EUR 11 Mrd ist die OMV Aktiengesellschaft das größte börsenotierte

Industrieunternehmen Österreichs. Als führendes Erdöl- und Erdgasunternehmen Mitteleuropas ist der OMV Konzern im Bereich Raffinerien & Marketing (R&M) in 13 Ländern tätig mit dem Ziel den Marktanteil

bis 2008 auf 20% zu erhöhen. Im Bereich Exploration & Produktion (E&P) ist die OMV in 18 Ländern auf

fünf Kontinenten aktiv. Im Bereich Erdgas verfügt die OMV über Speicher, ein 2.000 km langes

Leitungsnetz und transportiert jährlich 43 Mrd m³ in Länder wie Deutschland oder Italien. Die OMV ist an

integrierten Chemie- u. Petrochemiebetrieben – zu 50% an AMI Agrolinz Melamin International GmbH und

zu 35% an Borealis A/S, einem der weltweit führenden Polyolefin-Produzenten – beteiligt. Weitere wichtige

Beteiligungen: 51% an Petrom SA, 50% an der EconGas GmbH, 45% am BAYERNOIL-Raffinerieverbund,

10% an der ungarischen MOL.

Mit der Übernahme der Aktienmehrheit an Petrom durch die OMV im Jahr 2004 entstand der größte Ölund

Erdgaskonzern Mitteleuropas mit Öl- und Gasreserven von über 1,4 Mrd boe, einer Tagesproduktion

von rund 345.000 boe und einer jährlichen Raffineriekapazität von 26,4 Millionen Tonnen. OMV verfügt

nunmehr über 2.375 Tankstellen in 13 Ländern. Der Marktanteil des Konzerns im Bereich R&M im

Donauraum beträgt damit rund 18%. Petrom verfügt derzeit über 50.737 Mitarbeiter und wurde in der

Bilanz 2004 konsolidiert: Bereits im ersten Quartal 2005 trug die Petrom positiv zum Ergebnis der OMV bei.

Rückfragehinweis:

OMV

Presse: Bettina Gneisz Tel.: 0043 1 40 440 21660

E-Mail: bettina.gneisz@omv.com

Thomas Huemer Tel.: 0043 1 40 440 21660

E-Mail: thomas.huemer@omv.com

Investoren/Analysten: Ana-Barbara Kunčič Tel.: 0043 1 40 440 21600

E-Mail: investor.relations@omv.com

Internet: http://www.omv.com

OMV schließt Verkauf von 50% AMI Anteil an IPIC ab

Die OMV, Mitteleuropas führender Öl- und Erdgaskonzern, schloss am Donnerstag den

Verkauf von 50% Anteilen an der AMI an die International Petroleum Investment

Company (IPIC) aus Abu Dhabi ab. Nach dem Erhalt der entsprechenden

Genehmigungen durch die EU und andere behördliche Genehmigungen konnte die OMV

den Verkauf von 50% an der AMI, des internationalen Düngemittel- und

Melamingeschäfts an die IPIC, welche mit 17,6% ein Kernaktionär der OMV AG ist,

finalisieren. Die Transaktion war Ende April 2005 unterzeichnet worden. OMV und

IPIC sind damit jeweils mit 50 Prozent an der AMI beteiligt.

Hintergrundinformationen:

Die AMI Gruppe

Die AMI Agrolinz Melamine International GmbH veredelt Erdgas zu hochwertigen

Rohstoffen für Landwirtschaft und Industrie. Hauptprodukte sind Melamin und

Pflanzennährstoffe. Im Geschäftsbereich Melamin ist AMI Marktführer in Europa und

weltweit Nr. 2 und nimmt im Bereich Pflanzennährstoffe im Donauraum eine führende

Position ein.

Zur AMI Gruppe gehören als Kernunternehmen die AMI Agrolinz Melamine International GmbH mit Standort

in Linz (Österreich), weiter die 100%ige Tochtergesellschaft Agrolinz Melamine International Italia S.r.l. mit

Standort in Castellanza (Italien), die Agrolinz Melamine International Deutschland GmbH mit Standort in

Piesteritz/Sachsen-Anhalt und das Großhandelsunternehmen LINZER AGROTRADE GmbH für den Vertrieb

von Düngemitteln, Vertriebsgesellschaften in Ungarn, Tschechien und der Slowakei sowie

Vertriebsgesellschaften für Melamin in Chicago/USA, die Agrolinz Melamine International North America

Inc. und in Singapur die Agrolinz Melamine International Asia Pacific Pte Ltd. In der AMI-Gruppe

erwirtschaften rund 1.000 Mitarbeiter einen Umsatz von EUR 394 Mio.

OMV Aktiengesellschaft:

Mit einem Konzernumsatz von EUR 9,88 Mrd und einem Mitarbeiterstand von 6.475 im Jahr 2004 sowie

einer Marktkapitalisierung von rund EUR 11 Mrd ist die OMV Aktiengesellschaft das größte börsenotierte

Industrieunternehmen Österreichs. Als führendes Erdöl- und Erdgasunternehmen Mitteleuropas ist der OMV Konzern im Bereich Raffinerien & Marketing (R&M) in 13 Ländern tätig mit dem Ziel den Marktanteil

bis 2008 auf 20% zu erhöhen. Im Bereich Exploration & Produktion (E&P) ist die OMV in 18 Ländern auf

fünf Kontinenten aktiv. Im Bereich Erdgas verfügt die OMV über Speicher, ein 2.000 km langes

Leitungsnetz und transportiert jährlich 43 Mrd m³ in Länder wie Deutschland oder Italien. Die OMV ist an

integrierten Chemie- u. Petrochemiebetrieben – zu 50% an AMI Agrolinz Melamin International GmbH und

zu 35% an Borealis A/S, einem der weltweit führenden Polyolefin-Produzenten – beteiligt. Weitere wichtige

Beteiligungen: 51% an Petrom SA, 50% an der EconGas GmbH, 45% am BAYERNOIL-Raffinerieverbund,

10% an der ungarischen MOL.

Mit der Übernahme der Aktienmehrheit an Petrom durch die OMV im Jahr 2004 entstand der größte Ölund

Erdgaskonzern Mitteleuropas mit Öl- und Gasreserven von über 1,4 Mrd boe, einer Tagesproduktion

von rund 345.000 boe und einer jährlichen Raffineriekapazität von 26,4 Millionen Tonnen. OMV verfügt

nunmehr über 2.375 Tankstellen in 13 Ländern. Der Marktanteil des Konzerns im Bereich R&M im

Donauraum beträgt damit rund 18%. Petrom verfügt derzeit über 50.737 Mitarbeiter und wurde in der

Bilanz 2004 konsolidiert: Bereits im ersten Quartal 2005 trug die Petrom positiv zum Ergebnis der OMV bei.

Rückfragehinweis:

OMV

Presse: Bettina Gneisz Tel.: 0043 1 40 440 21660

E-Mail: bettina.gneisz@omv.com

Thomas Huemer Tel.: 0043 1 40 440 21660

E-Mail: thomas.huemer@omv.com

Investoren/Analysten: Ana-Barbara Kunčič Tel.: 0043 1 40 440 21600

E-Mail: investor.relations@omv.com

Internet: http://www.omv.com

Möchte nur darauf hinweisen, dass dieser gute österreichische Wert heute verhältnismäßig schläfrig auf die Explosion des Ölpreises reagiert.

auf die Explosion des Ölpreises reagiert.

auf die Explosion des Ölpreises reagiert.

auf die Explosion des Ölpreises reagiert.

@grasser

OMV hat seine eigenen Gesetze, aber trotzdem erkennt man bei den Ölaktien die unterschiedliche Dynamik:

Reaktion auf einen Ölpreisanstieg von 2,2% (1,4 Dollar):

Opti Canada + 7,6%

UTS +7,14%

DNO + 4,8%

Western Oil Sands +4,7%

Canadian Natural +4,4%

Suncor Energy +3,5%

der Rest ist unter ferner liefen.

z.B. Statoil +1,53%

OMV +0,83%

5 von den 6 besten sind Ölsandaktien!

Damit ist wieder einnmal bewiesen, daß die Ölsandaktien die erste Geige spielen.

OMV ist und bleibt aber eine sinnvolle Beimischung, denn auch diese Aktie hat langfristig mehr als 100% Potential.

OMV hat seine eigenen Gesetze, aber trotzdem erkennt man bei den Ölaktien die unterschiedliche Dynamik:

Reaktion auf einen Ölpreisanstieg von 2,2% (1,4 Dollar):

Opti Canada + 7,6%

UTS +7,14%

DNO + 4,8%

Western Oil Sands +4,7%

Canadian Natural +4,4%

Suncor Energy +3,5%

der Rest ist unter ferner liefen.

z.B. Statoil +1,53%

OMV +0,83%

5 von den 6 besten sind Ölsandaktien!

Damit ist wieder einnmal bewiesen, daß die Ölsandaktien die erste Geige spielen.

OMV ist und bleibt aber eine sinnvolle Beimischung, denn auch diese Aktie hat langfristig mehr als 100% Potential.

Klar, Ölsand hat den schönsten Hebel, ist aber auch schon gut gelaufen. Es würde mich nicht wundern, wenn in Österreich noch kein einziger den Ölpreisanstieg um 16.00 mitbekommen hätte, da ist keiner mehr in der Arbeit oder die sitzen alle im Kaffehaus. Und international interessiert sich, wies ausschaut, bis jetzt keiner. Auf jeden falls kommt auch noch ein wenig Übernahmephantasie hinzu, vor allem, wenn der Staat seinen Anteil verkauft.

Und international interessiert sich, wies ausschaut, bis jetzt keiner. Auf jeden falls kommt auch noch ein wenig Übernahmephantasie hinzu, vor allem, wenn der Staat seinen Anteil verkauft.

So oder so hat das Management bis jetzt überzeugt und wenn die keine Leiche im Keller haben, ist die Bude viel mehr wert.

Und international interessiert sich, wies ausschaut, bis jetzt keiner. Auf jeden falls kommt auch noch ein wenig Übernahmephantasie hinzu, vor allem, wenn der Staat seinen Anteil verkauft.

Und international interessiert sich, wies ausschaut, bis jetzt keiner. Auf jeden falls kommt auch noch ein wenig Übernahmephantasie hinzu, vor allem, wenn der Staat seinen Anteil verkauft.So oder so hat das Management bis jetzt überzeugt und wenn die keine Leiche im Keller haben, ist die Bude viel mehr wert.

So, heute aufgewacht, seit meinem Tip gestern 2,5%

Weiß wer was zu den Zahlen, die am 24 August herauskommen, Q2

Könnten ein Hammer werden

, seit meinem Tip gestern 2,5%Weiß wer was zu den Zahlen, die am 24 August herauskommen, Q2

Könnten ein Hammer werden

16.08.2005 - 12:06 Uhr

OMV findet erneut Öl in Jemen

WIEN (Dow Jones)--Die OMV AG, Wien, hat in Jemen in der Provinz Shabwa erneut Öl gefunden. Es sei dies bereits der dritte Ölfund im Block S2, teilte der Öl- und Erdgaskonzern am Dienstag mit. Das kommerzielle Potenzial des Blocks werde derzeit geprüft. Dieser Ölfund bilde zusammen mit den vorherigen Funden im Block S2 eine gute Basis für die weitere Expansion der Aktivitäten in dem Land, wird Helmut Langanger, Vorstand für Exploration und Produktion, in einer Aussendung zitiert.

DJG/dvw/jhe

OMV findet erneut Öl in Jemen

WIEN (Dow Jones)--Die OMV AG, Wien, hat in Jemen in der Provinz Shabwa erneut Öl gefunden. Es sei dies bereits der dritte Ölfund im Block S2, teilte der Öl- und Erdgaskonzern am Dienstag mit. Das kommerzielle Potenzial des Blocks werde derzeit geprüft. Dieser Ölfund bilde zusammen mit den vorherigen Funden im Block S2 eine gute Basis für die weitere Expansion der Aktivitäten in dem Land, wird Helmut Langanger, Vorstand für Exploration und Produktion, in einer Aussendung zitiert.

DJG/dvw/jhe

Was meint ihr zu den Zahlen???

24.08.2005 09:19

OMV erzielt Gewinnsteigerung von 85 Prozent

Der österreichische Mineralölkonzern OMV AG (Nachrichten) (ISIN AT0000743059/ WKN 874341) gab am Mittwoch bekannt, dass sich sein Gewinn im zweiten Quartal um 85 Prozent erhöht hat, was neben gestiegenen Ölpreisen auf die Akquisition der rumänischen SNP Petrom S.A. zurückzuführen ist.

Der Nettogewinn belief sich auf 382,9 Mio. Euro, im Vergleich zu revidierten 206,5 Mio. Euro im Vorjahr. Analysten waren im Vorfeld von einem Gewinn von 331 Mio. Euro ausgegangen. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte um 64 Prozent auf 509,7 Mio. Euro. Der Umsatz kletterte von 2,27 Mrd. Euro auf 3,85 Mrd. Euro.

Für das Gesamtjahr 2005 geht der Konzern von einem weiteren Rekordergebnis aus. Um die Konsolidierung und das weitere Wachstum zu realisieren, plant man ein jährliches Investitionsbudget von rund 1,3 Mrd. Euro für die nächsten drei Jahre, wovon rund 400 Mio. Euro jährlich in Petrom investiert werden sollen.

Die Aktie von OMV schloss gestern in Wien bei 40,45 Euro (+0,97 Prozent).

Quelle: Finanzen.net

Ich glaube, die liegen locker im Rahmen der Erwartungen oder drüber. Wieso fällt die Aktie dann ????

Auf jeden Fall scheint die Wachstumsstory intakt, das KGV muss ja echt niedrig sein(werde mich mal danach umsehen), und dann kommt ja noch Q3, da waren die Ölpreise nochmal 20 % höher .

.

24.08.2005 09:19

OMV erzielt Gewinnsteigerung von 85 Prozent

Der österreichische Mineralölkonzern OMV AG (Nachrichten) (ISIN AT0000743059/ WKN 874341) gab am Mittwoch bekannt, dass sich sein Gewinn im zweiten Quartal um 85 Prozent erhöht hat, was neben gestiegenen Ölpreisen auf die Akquisition der rumänischen SNP Petrom S.A. zurückzuführen ist.

Der Nettogewinn belief sich auf 382,9 Mio. Euro, im Vergleich zu revidierten 206,5 Mio. Euro im Vorjahr. Analysten waren im Vorfeld von einem Gewinn von 331 Mio. Euro ausgegangen. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte um 64 Prozent auf 509,7 Mio. Euro. Der Umsatz kletterte von 2,27 Mrd. Euro auf 3,85 Mrd. Euro.

Für das Gesamtjahr 2005 geht der Konzern von einem weiteren Rekordergebnis aus. Um die Konsolidierung und das weitere Wachstum zu realisieren, plant man ein jährliches Investitionsbudget von rund 1,3 Mrd. Euro für die nächsten drei Jahre, wovon rund 400 Mio. Euro jährlich in Petrom investiert werden sollen.

Die Aktie von OMV schloss gestern in Wien bei 40,45 Euro (+0,97 Prozent).

Quelle: Finanzen.net

Ich glaube, die liegen locker im Rahmen der Erwartungen oder drüber. Wieso fällt die Aktie dann ????

Auf jeden Fall scheint die Wachstumsstory intakt, das KGV muss ja echt niedrig sein(werde mich mal danach umsehen), und dann kommt ja noch Q3, da waren die Ölpreise nochmal 20 % höher

.

.

Aha, das sieht schon ein bissl anders aus:

Die OMV hat im ersten Halbjahr 2005 wie erwartet ein Rekordergebnis vorgelegt. So stieg das reported EBIT um 112% auf 937 Mio. Euro. Hier gingen heimische Analysten von einer Verdoppelung auf 956,6 Mio. Euro aus. Das bereinigte EBIT (clean) war dagegen mit 1,023 Mrd. Euro etwas höher als die prognostizierten 981,2 Mio. Euro. Der Periodenüberschuss kletterte um 148% auf 693 Mio. Euro und der Gewinn je Aktie um 83% auf 1,88 Euro. Der Gewinn je Aktie vor Sondereffekten wird mit 2,13 vs. 0,85 Euro im Vorjahr angegeben. Der Cash Flow je Aktie stieg von 1,87 auf 3,30 Euro. Den Umsatz steigerte die OMV im 1. Halbjahr 2005 um 62 Prozent auf 7,003 Mrd. Euro. Analysten gingen im Schnitt mit einem Wert von 6,67 Mrd. Euro aus.

Quelle: Wirtschaftsblatt

Trotzdem ist die Aktie meines Erachtens klar unterbewertet:

Gewinn /Aktie:~2 Euro, das heißt im Gesamtjahr vielleicht 8 Euro, das ergibt ein KGV von 5 , wo liegt mein Fehler?

, wo liegt mein Fehler?

Die OMV hat im ersten Halbjahr 2005 wie erwartet ein Rekordergebnis vorgelegt. So stieg das reported EBIT um 112% auf 937 Mio. Euro. Hier gingen heimische Analysten von einer Verdoppelung auf 956,6 Mio. Euro aus. Das bereinigte EBIT (clean) war dagegen mit 1,023 Mrd. Euro etwas höher als die prognostizierten 981,2 Mio. Euro. Der Periodenüberschuss kletterte um 148% auf 693 Mio. Euro und der Gewinn je Aktie um 83% auf 1,88 Euro. Der Gewinn je Aktie vor Sondereffekten wird mit 2,13 vs. 0,85 Euro im Vorjahr angegeben. Der Cash Flow je Aktie stieg von 1,87 auf 3,30 Euro. Den Umsatz steigerte die OMV im 1. Halbjahr 2005 um 62 Prozent auf 7,003 Mrd. Euro. Analysten gingen im Schnitt mit einem Wert von 6,67 Mrd. Euro aus.

Quelle: Wirtschaftsblatt

Trotzdem ist die Aktie meines Erachtens klar unterbewertet:

Gewinn /Aktie:~2 Euro, das heißt im Gesamtjahr vielleicht 8 Euro, das ergibt ein KGV von 5

, wo liegt mein Fehler?

, wo liegt mein Fehler?

Hahahaha, heute habens einige begriffen, +7%.

Das schöne an der Börse ist, dass man fast gar nicht zu langsam sein kann, eher nur zu schnell.

Ebenso wirds bezüglich des ganzen Ölsektors noch ein erhebliches Aufwachen geben.

PEAK OIL

.Das schöne an der Börse ist, dass man fast gar nicht zu langsam sein kann, eher nur zu schnell.

Ebenso wirds bezüglich des ganzen Ölsektors noch ein erhebliches Aufwachen geben.

PEAK OIL

Warum die ÖMV so gute Zahlen schreibt:

Das Öl wird selbst gefördert und raffiniert!

Der Benzinpreis in Österreich richtet sich natürlich nach dem Weltmarktpreis desa Rohöls!

Im #endeffekt kann aber die ÖMV weitaus billiger produzieren und raffinieren!

morchel

Das Öl wird selbst gefördert und raffiniert!

Der Benzinpreis in Österreich richtet sich natürlich nach dem Weltmarktpreis desa Rohöls!

Im #endeffekt kann aber die ÖMV weitaus billiger produzieren und raffinieren!

morchel

Der Mineralölkonzern OMV AG (ISIN AT0000743059/ WKN 874341) hat seine Offshore-Aktivitäten im Atlantik erweitert.

Wie der österreichische Konzern am Donnerstag erklärte, wurden insgesamt vier neue Explorationslizenzen durch die britische Tochtergesellschaft OMV (U.K.) Ltd. im United Kingdom erworben. Die vier Lizenzen, welche sich aus fünf Explorationsblöcken zusammensetzen, wurden der Konzerntochter vom britischen Industrie- und Handelsministerium zugesprochen.

Die Blöcke 204/14b, 205/2, 212/30, 213/16 und 213/17 befinden sich im Atlantischen Ozean, westlich der Shetland Inseln nahe bereits bestehender OMV Assets, womit die Hebung von Synergien ermöglicht wird.

Finanzielle Einzelheiten wurden nicht bekannt gegeben.

Die Aktie von OMV notiert aktuell in Wien mit einem Minus von 1,19 Prozent bei 43,18 Euro.

www.wallstreet-online.de

Wie der österreichische Konzern am Donnerstag erklärte, wurden insgesamt vier neue Explorationslizenzen durch die britische Tochtergesellschaft OMV (U.K.) Ltd. im United Kingdom erworben. Die vier Lizenzen, welche sich aus fünf Explorationsblöcken zusammensetzen, wurden der Konzerntochter vom britischen Industrie- und Handelsministerium zugesprochen.

Die Blöcke 204/14b, 205/2, 212/30, 213/16 und 213/17 befinden sich im Atlantischen Ozean, westlich der Shetland Inseln nahe bereits bestehender OMV Assets, womit die Hebung von Synergien ermöglicht wird.

Finanzielle Einzelheiten wurden nicht bekannt gegeben.

Die Aktie von OMV notiert aktuell in Wien mit einem Minus von 1,19 Prozent bei 43,18 Euro.

www.wallstreet-online.de

OMV nimmt Anlauf auf die 50-er-Marke. Recht so!

Chart ist in #6.

Chart ist in #6.

bekam heute folgende Email von OMV:

Sehr geehrte Damen und Herren,

OMV findet erneut Öl- und Gas in der britischen Nordsee.

? OMV erweitert E&P Portfolio in britischer Nordsee

? Dritter Öl- und Gasfund innerhalb eines Jahres

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_UK_erneuter Öl und Gasfund.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

Sehr geehrte Damen und Herren,

OMV findet erneut Öl- und Gas in der britischen Nordsee.

? OMV erweitert E&P Portfolio in britischer Nordsee

? Dritter Öl- und Gasfund innerhalb eines Jahres

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_UK_erneuter Öl und Gasfund.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

Gratulation !

E-Mail von OMV:

Sehr geehrte Damen und Herren,

OMV verkauft E&P Beteiligung in Ecuador.

? Teil einer E&P-Portfoliobereinigung – Südamerika keine OMV Kernregion

? Verkauf an Joint-Venture-Partner Perenco und Burlington Resources

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Ecuador_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Sehr geehrte Damen und Herren,

OMV verkauft E&P Beteiligung in Ecuador.

? Teil einer E&P-Portfoliobereinigung – Südamerika keine OMV Kernregion

? Verkauf an Joint-Venture-Partner Perenco und Burlington Resources

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Ecuador_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

E-Mail von OMV:

Sehr geehrte Damen und Herren,

OMV mit signifikantem Ölfund in Libyen.

Fünfter Ölfund im Block NC186 in der südlichen Sahara

Stärkung der OMV Position in Libyen – weiteres Wachstum geplant

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Libyen_D.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

Sehr geehrte Damen und Herren,

OMV mit signifikantem Ölfund in Libyen.

Fünfter Ölfund im Block NC186 in der südlichen Sahara

Stärkung der OMV Position in Libyen – weiteres Wachstum geplant

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Libyen_D.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

[posting]17.128.776 von Kostolany4 am 04.07.05 17:47:00[/posting]Wahnsinns Kursfantasie! Beim Bausparvertrag kriege ich mehr Performance zusammen

Ich gratuliere herzlich zur 50 !

50gekauft habe ich am 4.7.05 zu 37,00

(nur soviel zu Calibras Bemerkung)

Calibras neuer Nick ist übrigens Spatzendreck, weil er hauptsächlich Spatzendreck sammelt (WHLI Mkap. 3700 Dollar, Kursverlust 50% in 3 Wochen)

Also, Spatzendreck, an deiner Stelle wäre ich etwas weniger vorlaut.

[posting]18.120.391 von Kostolany4 am 03.10.05 16:48:19[/posting]

Bitte verbreite keine weiteren Lügen denn deine Marketcap-Berechnung bei WHLI stimmt nicht im geringsten!

Bitte verbreite keine weiteren Lügen denn deine Marketcap-Berechnung bei WHLI stimmt nicht im geringsten!

Sehr geehrte Damen und Herren,

OMV wird durch Erwerb des Aral Tankstellennetzes mit 70 Tankstellen in der Tschechischen Republik Marktführer.

- Tankstellenzahl von 146 auf 216 erhöht

- Weitere Stärkung der OMV als klare Nummer eins in Mitteleuropa

- Mehr Convenience für Kunden – in Zukunft rund 140 VIVA Shops

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_RM_Erwerb von 70 TS in CZ_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

OMV wird durch Erwerb des Aral Tankstellennetzes mit 70 Tankstellen in der Tschechischen Republik Marktführer.

- Tankstellenzahl von 146 auf 216 erhöht

- Weitere Stärkung der OMV als klare Nummer eins in Mitteleuropa

- Mehr Convenience für Kunden – in Zukunft rund 140 VIVA Shops

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_RM_Erwerb von 70 TS in CZ_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

Sehr geehrte Damen und Herren,

OMV setzt neue Wachstumsziele bis 2010

- Öl- und Gasproduktion soll auf 500.000 boe pro Tag gesteigert werden

- Weitere Expansion bei Raffinerien und Marketing im EU-Wachstumsgürtel

- Erhöhung der Absatzmengen im Erdgasbereich auf 20 Mrd m³

OMV veranstaltet am 12. und 13. Oktober 2005 eine Investoren- und Analystenkonferenz in Bukarest. Anlässlich dieser Veranstaltung präsentieren wir ein Update über Petrom und die OMV Strategie 2010. Die Präsentationsfolien in englischer Sprache finden Sie auf unserer Hompage (www.omv.com >> Investor Relations >> Investor News

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

www.omv.at (sehr empfehlenswerte Homepage)

Ziele bis 2008

-In Raffinerien und Marketing erhöhen wir bis 2008 unseren Marktanteil im Donau-Adria-Raum von derzeit 18% auf 20%. Die Dimensionierung der Raffineriekapazitäten orientieren wir an den Wachstumszielen des Marketing.

-In Exploration und Produktion steigern wir bis 2008 unsere Öl- und Erdgas-

produktion von derzeit 345.000 350.000 boe / d. Bereits jetzt verfügt die OMV über einen starken Integrationsgrad zwischen diesen geförderten Mengen und den verarbeiteten Mengen in unseren Raffinerien von 0,66 zu 1.

-In Erdgas expandieren wir mit unseren Sales- und Tradingaktivitäten in Österreich und den Nachbarstaaten und bauen den Gashub Baumgarten aus.

OMV macht m.E. einen sehr guten Job und ist für mich innerhalb der europäischen Ölaktien eindeutig die Nummer 1. Oben im Chart sieht man im Vergleich zu Statoil die wesentlich bessere Performance von OMV.

Korrektur zum Einstieg nutzen!

OMV setzt neue Wachstumsziele bis 2010

- Öl- und Gasproduktion soll auf 500.000 boe pro Tag gesteigert werden

- Weitere Expansion bei Raffinerien und Marketing im EU-Wachstumsgürtel

- Erhöhung der Absatzmengen im Erdgasbereich auf 20 Mrd m³

OMV veranstaltet am 12. und 13. Oktober 2005 eine Investoren- und Analystenkonferenz in Bukarest. Anlässlich dieser Veranstaltung präsentieren wir ein Update über Petrom und die OMV Strategie 2010. Die Präsentationsfolien in englischer Sprache finden Sie auf unserer Hompage (www.omv.com >> Investor Relations >> Investor News

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

www.omv.at (sehr empfehlenswerte Homepage)

Ziele bis 2008

-In Raffinerien und Marketing erhöhen wir bis 2008 unseren Marktanteil im Donau-Adria-Raum von derzeit 18% auf 20%. Die Dimensionierung der Raffineriekapazitäten orientieren wir an den Wachstumszielen des Marketing.

-In Exploration und Produktion steigern wir bis 2008 unsere Öl- und Erdgas-

produktion von derzeit 345.000 350.000 boe / d. Bereits jetzt verfügt die OMV über einen starken Integrationsgrad zwischen diesen geförderten Mengen und den verarbeiteten Mengen in unseren Raffinerien von 0,66 zu 1.

-In Erdgas expandieren wir mit unseren Sales- und Tradingaktivitäten in Österreich und den Nachbarstaaten und bauen den Gashub Baumgarten aus.

OMV macht m.E. einen sehr guten Job und ist für mich innerhalb der europäischen Ölaktien eindeutig die Nummer 1. Oben im Chart sieht man im Vergleich zu Statoil die wesentlich bessere Performance von OMV.

Korrektur zum Einstieg nutzen!

Sehr geehrte Damen und Herren,

OMV exploriert erfolgreich in Libyen: Signifikanter Ölfund

Sechster Ölfund im Block NC 186 in der südlichen Sahara

Testrate mit über 4.500 Barrels pro Tag

Stärkung der OMV Position in Libyen - weiteres Wachstum geplant

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_E&P Libya discovery d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV exploriert erfolgreich in Libyen: Signifikanter Ölfund

Sechster Ölfund im Block NC 186 in der südlichen Sahara

Testrate mit über 4.500 Barrels pro Tag

Stärkung der OMV Position in Libyen - weiteres Wachstum geplant

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_E&P Libya discovery d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

Sehr geehrte Damen und Herren,

OMV mit weiterem Explorationserfolg im Jemen

Weiterer viel versprechender Test im Block S2 im Jemen

Bestätigung des erheblichen Potentials im Block S2

Fund liefert Grundlage für Entwicklung und kommerzielle Evaluierung der Wirtschaftlichkeit des Feldes

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_E&P Jemen exploration d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

OMV mit weiterem Explorationserfolg im Jemen

Weiterer viel versprechender Test im Block S2 im Jemen

Bestätigung des erheblichen Potentials im Block S2

Fund liefert Grundlage für Entwicklung und kommerzielle Evaluierung der Wirtschaftlichkeit des Feldes

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_E&P Jemen exploration d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

Sehr geehrte Damen und Herren,

OMV entwickelt Ölfeld Maari in Neuseeland

Förderstart für März/April 2008 geplant

Plateau-Förderrate: 35.000 Barrel/Tag (bbl/d)

Ausbau der OMV Position in Neuseeland

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_OMV entwickelt Ölfeld Maari in NZL_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV entwickelt Ölfeld Maari in Neuseeland

Förderstart für März/April 2008 geplant

Plateau-Förderrate: 35.000 Barrel/Tag (bbl/d)

Ausbau der OMV Position in Neuseeland

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_OMV entwickelt Ölfeld Maari in NZL_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

Sehr geehrte Damen und Herren,

OMV gibt heute die Ergebnisse für Q3 und Jänner bis September bekannt. Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation sowie eine Zusammenfassung.

Heute findet um 15:00 Uhr eine Telefonkonferenz mit David Davies, Finanzvorstand statt. Der Webcast sowie die Aufzeichnung im Anschluss ist im Internet auf unserer Webseite www.omv.com > Investor Relations > Investor News > Ergebnis 3. Quartal 2005 abrufbar.

Die Aktionärsinformation sowie die Präsentationsfolien finden Sie auch auf unserer Webseite indem Sie hier klicken: Ergebnis 3. Quartal 2005.

Starke Geschäftsentwicklung und Rekordergebnis

-- Rekordergebnis: EBIT vor Sondereffekten stieg um 205% auf EUR 1,768 Mrd; Periodenüberschuss vor Sondereffekten nach Minderheiten erstmals über EUR 1 Mrd

-- Betriebserfolg beträgt EUR 1.626 Mio (1-9/04: EUR 645 Mio)

-- Hoher Ergebnisbeitrag von Petrom: EBIT vor Sondereffekten von EUR 639 Mio erwirtschaftet;

-- Erfolgreicher Beginn der Restrukturierungen

-- Hohe Rohölpreise und Raffineriemargen führen zu starken E&P und R&M Ergebnissen

-- Starker Free Cashflow führt zu Netto-Cash Position per Ende September

-- Konzern-Steuerquote bei 24% wegen Steuersenkungen in Österreich und Rumänien

-- Ergebnis je Aktie nach Minderheiten vor Sondereffekten steigt um 155% auf EUR 3,54

-- Fokussierung auf das Kerngeschäft: Verkauf von 50% am Chemiegeschäft; Verkauf von Aktivitäten in Australien, Katar und Ecuador; Anteil an Borealis auf 35% erhöht

-- Ausblick: Erfolgreiche Implementierung der Wachstumsstrategie und gutes Preis- und Margenumfeld lassen erneutes Rekordergebnis für das Gesamtjahr 2005 erwarten

OMV: strong buy

Mein persönliches Kursziel für die nächste Ölpreisrallye: 70 Euro

Kostolany4

OMV gibt heute die Ergebnisse für Q3 und Jänner bis September bekannt. Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation sowie eine Zusammenfassung.

Heute findet um 15:00 Uhr eine Telefonkonferenz mit David Davies, Finanzvorstand statt. Der Webcast sowie die Aufzeichnung im Anschluss ist im Internet auf unserer Webseite www.omv.com > Investor Relations > Investor News > Ergebnis 3. Quartal 2005 abrufbar.

Die Aktionärsinformation sowie die Präsentationsfolien finden Sie auch auf unserer Webseite indem Sie hier klicken: Ergebnis 3. Quartal 2005.

Starke Geschäftsentwicklung und Rekordergebnis

-- Rekordergebnis: EBIT vor Sondereffekten stieg um 205% auf EUR 1,768 Mrd; Periodenüberschuss vor Sondereffekten nach Minderheiten erstmals über EUR 1 Mrd

-- Betriebserfolg beträgt EUR 1.626 Mio (1-9/04: EUR 645 Mio)

-- Hoher Ergebnisbeitrag von Petrom: EBIT vor Sondereffekten von EUR 639 Mio erwirtschaftet;

-- Erfolgreicher Beginn der Restrukturierungen

-- Hohe Rohölpreise und Raffineriemargen führen zu starken E&P und R&M Ergebnissen

-- Starker Free Cashflow führt zu Netto-Cash Position per Ende September

-- Konzern-Steuerquote bei 24% wegen Steuersenkungen in Österreich und Rumänien

-- Ergebnis je Aktie nach Minderheiten vor Sondereffekten steigt um 155% auf EUR 3,54

-- Fokussierung auf das Kerngeschäft: Verkauf von 50% am Chemiegeschäft; Verkauf von Aktivitäten in Australien, Katar und Ecuador; Anteil an Borealis auf 35% erhöht

-- Ausblick: Erfolgreiche Implementierung der Wachstumsstrategie und gutes Preis- und Margenumfeld lassen erneutes Rekordergebnis für das Gesamtjahr 2005 erwarten

OMV: strong buy

Mein persönliches Kursziel für die nächste Ölpreisrallye: 70 Euro

Kostolany4

Sehr geehrte Damen und Herren,

OMV: Grünes Licht für Entwicklung des Ölfelds S2 im Jemen

• Block S2 im Zentral-Jemen für kommerziell nutzbar erklärt

• Feldentwicklungsplan von Partnern und der jemenitischen Regierung genehmigt

• Produktionsstart im 3. Quartal 2006 erwartet

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Block S2 kommerziell d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

OMV: Grünes Licht für Entwicklung des Ölfelds S2 im Jemen

• Block S2 im Zentral-Jemen für kommerziell nutzbar erklärt

• Feldentwicklungsplan von Partnern und der jemenitischen Regierung genehmigt

• Produktionsstart im 3. Quartal 2006 erwartet

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Block S2 kommerziell d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, 1090 Wien

Sehr geehrte Damen und Herren,

OMV und Doðan Holding diskutieren strategische Kooperation hinsichtlich Petrol Ofisi:

Die OMV, Mitteleuropas führender Öl- und Gaskonzern, führt erste Gespräche mit der türkischen Doðan Holding. Inhalt dieser Gespräche ist eine strategische Kooperation in den Bereichen Vertrieb und Lieferung von Öl- und Gasprodukten sowie Möglichkeiten einer Kooperation hinsichtlich Raffinerien sowie Exploration und Produktion. Beide Unternehmen haben Stillschweigen über die laufenden Gespräche vereinbart.

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_Kooperationsgespräche mit Petrol Ofisi_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

OMV und Doðan Holding diskutieren strategische Kooperation hinsichtlich Petrol Ofisi:

Die OMV, Mitteleuropas führender Öl- und Gaskonzern, führt erste Gespräche mit der türkischen Doðan Holding. Inhalt dieser Gespräche ist eine strategische Kooperation in den Bereichen Vertrieb und Lieferung von Öl- und Gasprodukten sowie Möglichkeiten einer Kooperation hinsichtlich Raffinerien sowie Exploration und Produktion. Beide Unternehmen haben Stillschweigen über die laufenden Gespräche vereinbart.

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_Kooperationsgespräche mit Petrol Ofisi_d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

16.02.2006 - 12:27 Uhr

OMV findet erneut Öl in Libyen

WIEN (Dow Jones)--Die OMV AG, Wien, hat erneut einen Ölfund in Libyen getätigt. Dies sei der siebente Ölfund im Block NC 186 im Murzuk Becken innerhalb von fünf Jahren, teilte die OMV am Donnerstag mit. Eine erste Testförderung habe eine Fördermenge von mehr als 2.300 Barrel am Tag hochqualitativen Rohöls ergeben. Nun werde das Fundausmaß gemeinsam mit den Konsortialpartnern, der staatlichen libyschen Ölgesellschaft (NOC), Repsol (Betriebsführer), Total sowie Norsk Hydro, weiter evaluiert. Insgesamt ergäben die sieben Ölfunde Reserven von mehr als 500 Mio Barrel. Derzeit produziere die OMV in Libyen 27.500 Barrel pro Tag.

Gefunden bei www.finanztreff.de

OMV findet erneut Öl in Libyen

WIEN (Dow Jones)--Die OMV AG, Wien, hat erneut einen Ölfund in Libyen getätigt. Dies sei der siebente Ölfund im Block NC 186 im Murzuk Becken innerhalb von fünf Jahren, teilte die OMV am Donnerstag mit. Eine erste Testförderung habe eine Fördermenge von mehr als 2.300 Barrel am Tag hochqualitativen Rohöls ergeben. Nun werde das Fundausmaß gemeinsam mit den Konsortialpartnern, der staatlichen libyschen Ölgesellschaft (NOC), Repsol (Betriebsführer), Total sowie Norsk Hydro, weiter evaluiert. Insgesamt ergäben die sieben Ölfunde Reserven von mehr als 500 Mio Barrel. Derzeit produziere die OMV in Libyen 27.500 Barrel pro Tag.

Gefunden bei www.finanztreff.de

Sehr geehrte Damen und Herren,

OMV betritt türkischen Wachstumsmarkt: Erwerb von 34% an Petrol Ofisi von Doðan Holding.

· OMV und Doðan Holding kontrollieren gemeinsam Nr. 1 im türkischen Tankstellen und Kundengeschäft

· Wichtiger strategischer Schritt auf türkischem Wachstumsmarkt entspricht Strategie der OMV für 2010

· Evaluierung von künftigen Kooperationen im Bereich Raffinerien sowie E&P-Projekten

Nähere Informationen zu dieser Transaktion werden morgen im Zuge der Präsentation des Jahresergebnisses 2005 bekannt gegeben werden. Die Präsentation wird als

live Webcast ab 9:00 übertragen werden.

Informationen zum 4. Quartal und Jahresergebnis 2005

Mit freundlichen Grüßen,

Investor Relations Team

OMV betritt türkischen Wachstumsmarkt: Erwerb von 34% an Petrol Ofisi von Doðan Holding.

· OMV und Doðan Holding kontrollieren gemeinsam Nr. 1 im türkischen Tankstellen und Kundengeschäft

· Wichtiger strategischer Schritt auf türkischem Wachstumsmarkt entspricht Strategie der OMV für 2010

· Evaluierung von künftigen Kooperationen im Bereich Raffinerien sowie E&P-Projekten

Nähere Informationen zu dieser Transaktion werden morgen im Zuge der Präsentation des Jahresergebnisses 2005 bekannt gegeben werden. Die Präsentation wird als

live Webcast ab 9:00 übertragen werden.

Informationen zum 4. Quartal und Jahresergebnis 2005

Mit freundlichen Grüßen,

Investor Relations Team

Rekordergebnis und erfolgreiche Integration von Petrom

· Umsetzung der Wachstumsstrategie führt 2005 zu Rekordergebnissen

· EBIT vor Sondereffekten stieg um 129% auf EUR 2.305 Mio; Jahresüberschuss vor Sondereffekten nach Minderheiten mit EUR 1.391 Mio fast verdoppelt

· Hoher Ergebnisbeitrag von Petrom: EBIT vor Sondereffekten EUR 805 Mio; Erfolgreicher Beginn der Restrukturierungen

· Starker Cashflow führt zu Netto-Cash Position per Ende Dezember

· Konzern-Steuerquote durch Steuersenkungen in Österreich und Rumänien bei 25%

· Ergebnis je Aktie nach Minderheiten vor Sondereffekten stieg um 77% auf EUR 4,66; Ergebnis je Aktie stieg um 65% auf EUR 4,21

· Vorschlag einer Rekorddividende von EUR 0,90 an Hauptversammlung

· Durch den Erwerb von 34% an der türkischen Marketinggesellschaft Petrol Ofisi erhält OMV Zugang zu einem der größten und am schnellsten wachsenden

Märkte in Europa

· Ausblick: Ein ähnliches Ergebnis wie der Rekordgewinn 2005 wird angestrebt, obwohl wir insgesamt von einem herausfordernden Umfeld ausgehen

Sollten Sie noch weitere Fragen haben, so wenden Sie sich bitte an unser Investor Relations Team unter der Telefonnummer +43 1 40 440-21600.

Mit freundlichen Grüßen

Investor Relations

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, A 1090 Wien

· Umsetzung der Wachstumsstrategie führt 2005 zu Rekordergebnissen

· EBIT vor Sondereffekten stieg um 129% auf EUR 2.305 Mio; Jahresüberschuss vor Sondereffekten nach Minderheiten mit EUR 1.391 Mio fast verdoppelt

· Hoher Ergebnisbeitrag von Petrom: EBIT vor Sondereffekten EUR 805 Mio; Erfolgreicher Beginn der Restrukturierungen

· Starker Cashflow führt zu Netto-Cash Position per Ende Dezember

· Konzern-Steuerquote durch Steuersenkungen in Österreich und Rumänien bei 25%

· Ergebnis je Aktie nach Minderheiten vor Sondereffekten stieg um 77% auf EUR 4,66; Ergebnis je Aktie stieg um 65% auf EUR 4,21

· Vorschlag einer Rekorddividende von EUR 0,90 an Hauptversammlung

· Durch den Erwerb von 34% an der türkischen Marketinggesellschaft Petrol Ofisi erhält OMV Zugang zu einem der größten und am schnellsten wachsenden

Märkte in Europa

· Ausblick: Ein ähnliches Ergebnis wie der Rekordgewinn 2005 wird angestrebt, obwohl wir insgesamt von einem herausfordernden Umfeld ausgehen

Sollten Sie noch weitere Fragen haben, so wenden Sie sich bitte an unser Investor Relations Team unter der Telefonnummer +43 1 40 440-21600.

Mit freundlichen Grüßen

Investor Relations

OMV Aktiengesellschaft

Otto-Wagner-Platz 5, A 1090 Wien

Kosto, wie schätzt du das Engagement in der Türkei ein?

Bis jetzt hat die Börse darauf ja negativ reagiert.

Ich sehe riesiges Potential zum richtigen Big Player in den Zukunftsgebieten in Zentralasien.

Allerdings sind die Türken ja auch geschickte Taktiker. Kann da was in die Hose gehen?

Bis jetzt hat die Börse darauf ja negativ reagiert.

Ich sehe riesiges Potential zum richtigen Big Player in den Zukunftsgebieten in Zentralasien.

Allerdings sind die Türken ja auch geschickte Taktiker. Kann da was in die Hose gehen?

[posting]20.684.570 von minister.grasser am 14.03.06 21:18:31[/posting]Ich sehe keinen Zusammenhang zwischen dem Kursrückgang und dem Türkei-Engagement. Der Kursrückgang betraf andere Ölfirmen genauso, z.B. Lukoil.

Die OMV Crew besteht aus stahlharten Profis, die lassen sich bestimmt nicht über den Tisch ziehen. Schließlich machen sie auch bei den Makribiniern gute Geschäfte, und ausgebufftere Geschäftsleute wie dort wirst du sonst auch nirgends finden. OMV hat im Ölbohrgeschäft erstklassiges Knowhow; sie werden schlicht und einfach gebraucht, sonst hätten es die Türken und die Rumänen doch selbst gemacht - oder nicht?

Sich hier Sorgen zu machen, ist unbegründet, IMHO.

OMV hat derzeit ein KGV von 12,2. Hier ist das Gewinnwachstum des letzten Jahres noch nicht eingepreist, sonst müsste das KGV mindestens bei 20 sein.

Ich habe zu OMV dasselbe Vertrauen wie zu CNR. Es gibt bei beiden Firmen nicht das kleinste Manko zu entdecken. Die Informationspolitik ist bei beiden Firmen exzellent, beide Firmen sind rührig und leiern große Zukunftsprojekte an, beide Firmen sind in mehreren Ländern vertreten und überall überdurchschnittlich erfolgreich. Das Management macht in beiden Firmen einen großartigen Job.

Die Performance in 2005 war bei OMV 123% und bei CNR 171% und das geht so weiter.

Natürlich hängt der Kurs eng am Ölpreis. Solange dieser in der Region 62-64 dümpelt, rührt sich auch beim Kurs nicht viel. Dieser Zustand wird aber nicht mehr lange dauern. Und dann sehe ich im Geist viel Champagner fliessen, sehr viel.....

Die OMV Crew besteht aus stahlharten Profis, die lassen sich bestimmt nicht über den Tisch ziehen. Schließlich machen sie auch bei den Makribiniern gute Geschäfte, und ausgebufftere Geschäftsleute wie dort wirst du sonst auch nirgends finden. OMV hat im Ölbohrgeschäft erstklassiges Knowhow; sie werden schlicht und einfach gebraucht, sonst hätten es die Türken und die Rumänen doch selbst gemacht - oder nicht?

Sich hier Sorgen zu machen, ist unbegründet, IMHO.

OMV hat derzeit ein KGV von 12,2. Hier ist das Gewinnwachstum des letzten Jahres noch nicht eingepreist, sonst müsste das KGV mindestens bei 20 sein.

Ich habe zu OMV dasselbe Vertrauen wie zu CNR. Es gibt bei beiden Firmen nicht das kleinste Manko zu entdecken. Die Informationspolitik ist bei beiden Firmen exzellent, beide Firmen sind rührig und leiern große Zukunftsprojekte an, beide Firmen sind in mehreren Ländern vertreten und überall überdurchschnittlich erfolgreich. Das Management macht in beiden Firmen einen großartigen Job.

Die Performance in 2005 war bei OMV 123% und bei CNR 171% und das geht so weiter.

Natürlich hängt der Kurs eng am Ölpreis. Solange dieser in der Region 62-64 dümpelt, rührt sich auch beim Kurs nicht viel. Dieser Zustand wird aber nicht mehr lange dauern. Und dann sehe ich im Geist viel Champagner fliessen, sehr viel.....

Kosto,

Na dann Prosit!!

Na dann Prosit!!

Sehr geehrte Damen und Herren,

OMV findet Öl und Gas in Tunesien.

· Erste OMV Bohrung im südlichen Tunesien fündig

· Testrate mit 1.500 bbl Öl und 1.625 boe Gas pro Tag

· Weitere Explorationsbohrungen in Tunesien geplant

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Tunesien_Öl und Gasfund d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

Die nächste Rallye steht hier m.E. vor der Tür

OMV findet Öl und Gas in Tunesien.

· Erste OMV Bohrung im südlichen Tunesien fündig

· Testrate mit 1.500 bbl Öl und 1.625 boe Gas pro Tag

· Weitere Explorationsbohrungen in Tunesien geplant

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

<<OMV_EP_Tunesien_Öl und Gasfund d.pdf>>

Mit freundlichen Grüßen,

Investor Relations Team

Die nächste Rallye steht hier m.E. vor der Tür

Sehr geehrte Damen und Herren,

OMV und Verbund schaffen führendes Energieunternehmen in Mitteleuropa.

- Vereinbarung zur Bildung eines integrierten Energiekonzerns unterzeichnet

- OMV Verbund AG mit den Standbeinen Strom, Öl und Gas

- Win-win Situation für beide Partner

- Mehr Versorgungssicherheit und Nachhaltigkeit

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

OMV und Verbund schaffen führendes Energieunternehmen in Mitteleuropa.

- Vereinbarung zur Bildung eines integrierten Energiekonzerns unterzeichnet

- OMV Verbund AG mit den Standbeinen Strom, Öl und Gas

- Win-win Situation für beide Partner

- Mehr Versorgungssicherheit und Nachhaltigkeit

Zu diesem Thema finden Sie in der Anlage die neueste Aktionärsinformation.

Mit freundlichen Grüßen,

Investor Relations Team

OMV Aktiengesellschaft

OMV/Verbund

OMV steht ganz offensichtlich auf Risiken. Der Ölkonzern aus Österreich hat mit Zukäufen und einem großen Explorationsprogramm schon alle Hände voll zu tun. Jetzt wird mit Verbund auch noch ein Stromversorger geschluckt, der fast genauso groß ist wie OMV. "Größer ist besser" scheint die Logik des Geschäfts. Das neue Unternehmen ist mit einem Anteil von 23 Prozent am Börsenmarkt Österreichs der absolute Hecht im Karpfenteich. Synergien sind nur vage und in geringem Umfang zu erkennen. Bei OMV dreht sich alles um Öl und Gas, vor allem im Raffineriebereich, Verbund dagegen ist ganz groß bei Wasserkraft, also greifen nicht einmal die üblichen Argumente von Strom-Gas-Konvergenz. 425 Euro pro Aktie wird Verbunds Minderheitsaktionären geboten, was insgesamt in Ordnung geht. OMV bekommt im Gegenzug jedoch für kleines Geld eine Gewinnquelle, die bei keinem anderen europäischen Versorger derart schnell wächst. Wählen die Versorger unter den Verbund-Aktionären zur Hälfte Bares und zur Hälfte Aktien, läge der gewichtete Durchschnittspreis bei 358 Euro pro Aktie - elf Prozent unter dem Schlusskurs vom Dienstag. Warum hat die OMV-Aktie dann seit den ersten Übernahmegerüchten sieben Prozent verloren? Weil dem Markt die politische Komponente zu groß ist. OMV hat durch einige kluge Geschäfte in den vergangenen Jahren seinen Konglomeratsabschlag verloren. Jetzt, während die Integration der rumänischen Petrom erst zu einem Drittel geschafft ist, macht OMV einen Schritt zur Seite - ins Stromgeschäft. In der Vergangenheit haben sich Ehen zwischen Öl und Strom als problematisch erwiesen - man denke nur an Finnlands Fortum. Die Raffinerie mit Versorgerbetrieb wurde schließlich zerschlagen. Die avisierte Struktur mit zwei Konzernchefs ist zudem keine Sternstunde der Effizienz. Europa ist derzeit heiß auf nationale Champions, die Ölpreise sind hoch. Der Zeitpunkt für so ein Geschäft mag also perfekt gewählt sein, aber sinnvoll muss es deswegen noch lange nicht sein.

Alle Rechte vorbehalten. © FTD

http://www.boerse-online.de/tools/ftd/881794.html

OMV steht ganz offensichtlich auf Risiken. Der Ölkonzern aus Österreich hat mit Zukäufen und einem großen Explorationsprogramm schon alle Hände voll zu tun. Jetzt wird mit Verbund auch noch ein Stromversorger geschluckt, der fast genauso groß ist wie OMV. "Größer ist besser" scheint die Logik des Geschäfts. Das neue Unternehmen ist mit einem Anteil von 23 Prozent am Börsenmarkt Österreichs der absolute Hecht im Karpfenteich. Synergien sind nur vage und in geringem Umfang zu erkennen. Bei OMV dreht sich alles um Öl und Gas, vor allem im Raffineriebereich, Verbund dagegen ist ganz groß bei Wasserkraft, also greifen nicht einmal die üblichen Argumente von Strom-Gas-Konvergenz. 425 Euro pro Aktie wird Verbunds Minderheitsaktionären geboten, was insgesamt in Ordnung geht. OMV bekommt im Gegenzug jedoch für kleines Geld eine Gewinnquelle, die bei keinem anderen europäischen Versorger derart schnell wächst. Wählen die Versorger unter den Verbund-Aktionären zur Hälfte Bares und zur Hälfte Aktien, läge der gewichtete Durchschnittspreis bei 358 Euro pro Aktie - elf Prozent unter dem Schlusskurs vom Dienstag. Warum hat die OMV-Aktie dann seit den ersten Übernahmegerüchten sieben Prozent verloren? Weil dem Markt die politische Komponente zu groß ist. OMV hat durch einige kluge Geschäfte in den vergangenen Jahren seinen Konglomeratsabschlag verloren. Jetzt, während die Integration der rumänischen Petrom erst zu einem Drittel geschafft ist, macht OMV einen Schritt zur Seite - ins Stromgeschäft. In der Vergangenheit haben sich Ehen zwischen Öl und Strom als problematisch erwiesen - man denke nur an Finnlands Fortum. Die Raffinerie mit Versorgerbetrieb wurde schließlich zerschlagen. Die avisierte Struktur mit zwei Konzernchefs ist zudem keine Sternstunde der Effizienz. Europa ist derzeit heiß auf nationale Champions, die Ölpreise sind hoch. Der Zeitpunkt für so ein Geschäft mag also perfekt gewählt sein, aber sinnvoll muss es deswegen noch lange nicht sein.

Alle Rechte vorbehalten. © FTD

http://www.boerse-online.de/tools/ftd/881794.html

WIEN (dpa-AFX/APA) - Der österreichische Mineralölkonzern OMV hat in den ersten drei Monaten des Jahres Umsatz und Ergebnis gesteigert. Die Erlöse seien auf 4,298 (Vj: 3,157) Milliarden Euro geklettert, teilte der Konzern am Dienstag in Wien mit.

Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte 541 Millionen Euro und lag damit um 27 Prozent über dem Vorjahresniveau. Der EBIT-Beitrag der rumänischen Tochter Petrom betrug 274 Millionen Euro und war doppelt so hoch wie in der Vorjahresperiode. Das Ergebnis der gewöhnlichen Geschäftstätigkeit legte von 404 Millionen auf knapp 526 Millionen Euro zu. Der Periodenüberschuss stieg von 310 Millionen auf 430 Millionen Euro.

Zwar konnte die OMV bei den wichtigsten Unternehmenskennzahlen kräftig zulegen - der Konzern blieb damit aber noch immer deutlich unter den Erwartungen der Analysten. Der Kurs der OMV-Aktie brach nach Bekanntwerden der Unternehmensergebnisse am Morgen ein und lag gegen 11 Uhr mit 6,70 Prozent im Minus bei 44,67 Euro./mw/APA/tav

Quelle: dpa-AFX

KGV jetzt deutlich unter 10!

Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte 541 Millionen Euro und lag damit um 27 Prozent über dem Vorjahresniveau. Der EBIT-Beitrag der rumänischen Tochter Petrom betrug 274 Millionen Euro und war doppelt so hoch wie in der Vorjahresperiode. Das Ergebnis der gewöhnlichen Geschäftstätigkeit legte von 404 Millionen auf knapp 526 Millionen Euro zu. Der Periodenüberschuss stieg von 310 Millionen auf 430 Millionen Euro.

Zwar konnte die OMV bei den wichtigsten Unternehmenskennzahlen kräftig zulegen - der Konzern blieb damit aber noch immer deutlich unter den Erwartungen der Analysten. Der Kurs der OMV-Aktie brach nach Bekanntwerden der Unternehmensergebnisse am Morgen ein und lag gegen 11 Uhr mit 6,70 Prozent im Minus bei 44,67 Euro./mw/APA/tav

Quelle: dpa-AFX

KGV jetzt deutlich unter 10!

APA ots news: OMV: Kauf von 34% an Petrol Ofisi abgeschlossen

Wien (APA-ots) - - OMV und Dogan Holding kontrollieren gemeinsam die Nummer 1 im türkischen Tankstellen- und Kundengeschäft - Markteintritt in der Türkei großer Schritt im europäischen Wachstumsgürtel - Weitere Kooperationen mit Dogan Holding geplant

Die OMV, Mitteleuropas führender Öl- und Gaskonzern, schloss heute den Kauf von 34% der Anteile an Petrol Ofisi, dem führenden Unternehmen im Tankstellen- und Kundengeschäft in der Türkei, ab. Der Kaufvertrag war am 13. März 2006 mit dem bisherigen Haupteigentümer Dogan Holding unterzeichnet worden. Der Kaufpreis beträgt USD 1,054 Mrd. Als gleichberechtigte Partner werden OMV und Dogan Holding gemeinsam über die Geschäfte des Unternehmens bestimmen. Die Transaktion ist mit dem heutigen Closing abgeschlossen.

Gerhard Roiss, stellvertretender OMV Generaldirektor und verantwortlich für den Geschäftsbereich Raffinerien und Marketing: 'Der Erwerb von 34% an der Petrol Ofisi ist ein wichtiger Meilenstein in der Expansion der OMV: Die Petrol Ofisi verfügt mit rund 3.600 Stationen über das einzige flächendeckende Tankstellennetz in der Türkei. Gemeinsam mit den mehr als 2.500 OMV Tankstellen in Mitteleuropa können wir dadurch unsere Position am europäischen Tankstellenmarkt deutlich ausbauen.'

Das Wachstumspotential ist bedeutend: Die Türkei hat über 72 Mio Einwohner und die nationale Wirtschaft wächst überdurchschnittlich im Vergleich zu den gesättigten Märkten, zuletzt 2005 mit 7.4%. Die Autodichte ist mit 66 Fahrzeugen pro tausend Einwohner im Vergleich zu durchschnittlich 400 in der Donauregion sehr gering.

Petrol Ofisi hält einen Marktanteil von 35% bei Kraftstoffen und ein Verkaufsvolumen von rund 8,1 Mio. Tonnen (2005). Das Unternehmen verfügt mit 800.000 m3 über umfangreiche Lager- und Logistikkapazitäten, die weiter ausgebaut werden. Petrol Ofisi beschäftigt rund 1.000 Mitarbeiter und erwirtschaftete 2005 einen Jahresumsatz von rund USD 9 Mrd.

Chancen für weiteres Wachstum

Der Eintritt in den türkischen Markt entspricht der OMV Strategie für 2010 und stärkt die Position der OMV im europäischen Wachstumsgürtel. Das Engagement in der Türkei bringt nachhaltige Vorteile für alle Geschäftsbereiche der OMV - für R&M eine konsequente Erweiterung des Tankstellen- und Kundengeschäfts. Geprüft wird auch der gemeinsame Bau einer Raffinerie, um die steigende Nachfrage zu decken. In Exploration und Produktion ermöglicht der OMV der Einstieg einen besseren Zugang zu den Rohstoffen im Kaspischen Raum. OMV Gas wird durch den Markteinstieg des Konzerns in der Türkei bei ihren Bemühungen um die Nabucco Pipeline profitieren können.

Hintergrundinformationen:

Dogan Sirketler Grubu Holding A. S.(Dogan Holding)

Dogan Holding - im Mehrheitsbesitz der Gründerfamilie Dogan - gehört zu den größten fünf Mischkonzernen der Türkei. Der Fokus des Konzerns liegt im Medienbereich und beim Vertrieb von Öl und Gas, sowie bei Versicherungen, Tourismus, Industrie und Handel. Neben der Dogan Holding sind neun weitere Gesellschaften der Holding an der Börse in Istanbul (ISE) gelistet. Dies sind derzeit Petrol Ofisi, Dogan Yayin Holding, Hürriyet, Milliyet, Ray Sigorta, Milpa, Çelik Halat, Ditas und Dogan Burda Rizzoli. Mit rund 11.000 MitarbeiterInnen erwirtschaftete die Dogan Holding einen Umsatz von rund USD 8 Mrd im Jahr 2005.

Petrol Ofisi A.S. (POAS)

Petrol Ofisi wurde1941 als staatliches Unternehmen der türkischen Regierung gegründet. Das Hauptgeschäft liegt in der Versorgung und dem Vertrieb von Treibstoff und Gas aus in- und ausländischen Märkten. Das Unter-nehmen war 1990 und 2000 im Privatisierungsprogramm inkludiert und ist einer der größten Privatisierungsdeals der Türkei. Im Zuge dessen wurden 51% - damals gehalten von der Privatisierungsbehörde - und die Türkiye iSBankasi (is Bank) und an die Doan Holding verkauft. Im September 2005 erwarb die Dogan Holding die gesamten POAS Anteile des is Bank Konzerns.

OMV Aktivitäten in der Türkei

Die OMV und das türkische Gasunternehmen BOTAS planen, zusammen mit drei anderen internationalen Partnern, eine Gas-Pipeline von der Türkei nach Österreich. Dieses so genannte Nabucco Projekt zur Errichtung einer rund 3.300 km langen Pipeline wird weiter vorangetrieben. An diese Pipeline ließen sich die Lagerstätten in Aserbaidschan, Ägypten, Iran, Irak und Russland anbinden. Am 28. Juni 2005 unterzeichneten die fünf Partner - BOTAS, Bulgargaz, Transgaz, MOL und OMV Gas - ein Joint Venture Agreement über die gesamte Projektlaufzeit. Die Realisierung der Pipeline würde die Versorgungssituation der beteiligten Länder, sowie der gesamten EU mit deren steigendem Gasbedarf, verbessern. Erste Ergebnisse der Machbarkeitsstudie ergaben einen Investitionsaufwand von rund EUR 4,6 Mrd für den Bau der Pipeline. Um mit dem Bau 2008 beginnen zu können, wird die Entscheidung bis spätestens Ende 2007 erwartet. In diesem Fall ist die Inbetriebnahme ab 2011 möglich.

OMV Aktiengesellschaft:

Mit einem Konzernumsatz von EUR 15,6 Mrd und einem Mitarbeiterstand von 5.226 im Jahr 2005 sowie einer Marktkapitalisierung von rund EUR 15 Mrd ist die OMV Aktiengesellschaft das größte börsenotierte Industrieunternehmen Österreichs. Als führendes Erdöl- und Erdgasunternehmen Mitteleuropas ist der OMV Konzern im Bereich Raffinerien & Marketing (R&M) in 13 Ländern tätig mit dem Ziel den Marktanteil bis 2010 auf 20% zu erhöhen. Im Bereich Exploration & Produktion (E&P) ist die OMV in 18 Ländern auf fünf Kontinenten aktiv. Im Bereich Erdgas verfügt die OMV über Speicher, ein 2.000 km langes Leitungsnetz und transportiert jährlich rund 45 Mrd m3 in Länder wie Deutschland oder Italien. Die OMV ist an integrierten Chemie- u. Petrochemiebetrieben - zu 50% an AMI Agrolinz Melamin International GmbH und zu 35% an Borealis A/S, einem der weltweit führen-den Polyolefin-Produzenten - beteiligt. Weitere wichtige Beteiligungen: 51% an Petrom SA, 50% an der EconGas GmbH, 45% am BAYERNOIL-Raffinerieverbund, 10% an der ungarischen MOL.

Mit der Übernahme der Aktienmehrheit an der rumänischen Petrom entstand der größte Öl- und Erdgaskonzern Mitteleuropas mit Öl- und Gasreserven von rund 1,4 Mrd boe, einer Tagesproduktion von rund 338.000 boe und einer jährlichen Raffineriekapazität von 26,4 Millionen Tonnen. OMV verfügt nunmehr über 2.521 Tankstellen in 13 Ländern. Der Marktanteil des Konzerns im Bereich R&M im Donauraum beträgt damit rund 18%.

Rückfragehinweis:

OMV

Presse: Bettina Gneisz Tel.: 0043 1 40 440 21660 E-Mail: bettina.gneisz@omv.com Thomas Huemer Tel.: 0043 1 40 440 21660 E-Mail: thomas.huemer@omv.com

Investoren/Analysten: Ana-Barbara Kuncic Tel.: 0043 1 40 440 21600 E-Mail: investor.relations@omv.com

Internet: http://www.omv.com

Ballard Associates Limited

Louise Ballard Tel.: +44 207 062 1193 E-mail: louise@ballard-associates.com Isabel Fox Tel.: + 44 207 062 1192 E-mail: isabel@ballard-associates.com

*** OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT ***

OTS0222 2006-05-16/13:40

Quelle: dpa-AFX

Wien (APA-ots) - - OMV und Dogan Holding kontrollieren gemeinsam die Nummer 1 im türkischen Tankstellen- und Kundengeschäft - Markteintritt in der Türkei großer Schritt im europäischen Wachstumsgürtel - Weitere Kooperationen mit Dogan Holding geplant

Die OMV, Mitteleuropas führender Öl- und Gaskonzern, schloss heute den Kauf von 34% der Anteile an Petrol Ofisi, dem führenden Unternehmen im Tankstellen- und Kundengeschäft in der Türkei, ab. Der Kaufvertrag war am 13. März 2006 mit dem bisherigen Haupteigentümer Dogan Holding unterzeichnet worden. Der Kaufpreis beträgt USD 1,054 Mrd. Als gleichberechtigte Partner werden OMV und Dogan Holding gemeinsam über die Geschäfte des Unternehmens bestimmen. Die Transaktion ist mit dem heutigen Closing abgeschlossen.

Gerhard Roiss, stellvertretender OMV Generaldirektor und verantwortlich für den Geschäftsbereich Raffinerien und Marketing: 'Der Erwerb von 34% an der Petrol Ofisi ist ein wichtiger Meilenstein in der Expansion der OMV: Die Petrol Ofisi verfügt mit rund 3.600 Stationen über das einzige flächendeckende Tankstellennetz in der Türkei. Gemeinsam mit den mehr als 2.500 OMV Tankstellen in Mitteleuropa können wir dadurch unsere Position am europäischen Tankstellenmarkt deutlich ausbauen.'

Das Wachstumspotential ist bedeutend: Die Türkei hat über 72 Mio Einwohner und die nationale Wirtschaft wächst überdurchschnittlich im Vergleich zu den gesättigten Märkten, zuletzt 2005 mit 7.4%. Die Autodichte ist mit 66 Fahrzeugen pro tausend Einwohner im Vergleich zu durchschnittlich 400 in der Donauregion sehr gering.

Petrol Ofisi hält einen Marktanteil von 35% bei Kraftstoffen und ein Verkaufsvolumen von rund 8,1 Mio. Tonnen (2005). Das Unternehmen verfügt mit 800.000 m3 über umfangreiche Lager- und Logistikkapazitäten, die weiter ausgebaut werden. Petrol Ofisi beschäftigt rund 1.000 Mitarbeiter und erwirtschaftete 2005 einen Jahresumsatz von rund USD 9 Mrd.

Chancen für weiteres Wachstum

Der Eintritt in den türkischen Markt entspricht der OMV Strategie für 2010 und stärkt die Position der OMV im europäischen Wachstumsgürtel. Das Engagement in der Türkei bringt nachhaltige Vorteile für alle Geschäftsbereiche der OMV - für R&M eine konsequente Erweiterung des Tankstellen- und Kundengeschäfts. Geprüft wird auch der gemeinsame Bau einer Raffinerie, um die steigende Nachfrage zu decken. In Exploration und Produktion ermöglicht der OMV der Einstieg einen besseren Zugang zu den Rohstoffen im Kaspischen Raum. OMV Gas wird durch den Markteinstieg des Konzerns in der Türkei bei ihren Bemühungen um die Nabucco Pipeline profitieren können.

Hintergrundinformationen:

Dogan Sirketler Grubu Holding A. S.(Dogan Holding)

Dogan Holding - im Mehrheitsbesitz der Gründerfamilie Dogan - gehört zu den größten fünf Mischkonzernen der Türkei. Der Fokus des Konzerns liegt im Medienbereich und beim Vertrieb von Öl und Gas, sowie bei Versicherungen, Tourismus, Industrie und Handel. Neben der Dogan Holding sind neun weitere Gesellschaften der Holding an der Börse in Istanbul (ISE) gelistet. Dies sind derzeit Petrol Ofisi, Dogan Yayin Holding, Hürriyet, Milliyet, Ray Sigorta, Milpa, Çelik Halat, Ditas und Dogan Burda Rizzoli. Mit rund 11.000 MitarbeiterInnen erwirtschaftete die Dogan Holding einen Umsatz von rund USD 8 Mrd im Jahr 2005.

Petrol Ofisi A.S. (POAS)

Petrol Ofisi wurde1941 als staatliches Unternehmen der türkischen Regierung gegründet. Das Hauptgeschäft liegt in der Versorgung und dem Vertrieb von Treibstoff und Gas aus in- und ausländischen Märkten. Das Unter-nehmen war 1990 und 2000 im Privatisierungsprogramm inkludiert und ist einer der größten Privatisierungsdeals der Türkei. Im Zuge dessen wurden 51% - damals gehalten von der Privatisierungsbehörde - und die Türkiye iSBankasi (is Bank) und an die Doan Holding verkauft. Im September 2005 erwarb die Dogan Holding die gesamten POAS Anteile des is Bank Konzerns.

OMV Aktivitäten in der Türkei

Die OMV und das türkische Gasunternehmen BOTAS planen, zusammen mit drei anderen internationalen Partnern, eine Gas-Pipeline von der Türkei nach Österreich. Dieses so genannte Nabucco Projekt zur Errichtung einer rund 3.300 km langen Pipeline wird weiter vorangetrieben. An diese Pipeline ließen sich die Lagerstätten in Aserbaidschan, Ägypten, Iran, Irak und Russland anbinden. Am 28. Juni 2005 unterzeichneten die fünf Partner - BOTAS, Bulgargaz, Transgaz, MOL und OMV Gas - ein Joint Venture Agreement über die gesamte Projektlaufzeit. Die Realisierung der Pipeline würde die Versorgungssituation der beteiligten Länder, sowie der gesamten EU mit deren steigendem Gasbedarf, verbessern. Erste Ergebnisse der Machbarkeitsstudie ergaben einen Investitionsaufwand von rund EUR 4,6 Mrd für den Bau der Pipeline. Um mit dem Bau 2008 beginnen zu können, wird die Entscheidung bis spätestens Ende 2007 erwartet. In diesem Fall ist die Inbetriebnahme ab 2011 möglich.

OMV Aktiengesellschaft:

Mit einem Konzernumsatz von EUR 15,6 Mrd und einem Mitarbeiterstand von 5.226 im Jahr 2005 sowie einer Marktkapitalisierung von rund EUR 15 Mrd ist die OMV Aktiengesellschaft das größte börsenotierte Industrieunternehmen Österreichs. Als führendes Erdöl- und Erdgasunternehmen Mitteleuropas ist der OMV Konzern im Bereich Raffinerien & Marketing (R&M) in 13 Ländern tätig mit dem Ziel den Marktanteil bis 2010 auf 20% zu erhöhen. Im Bereich Exploration & Produktion (E&P) ist die OMV in 18 Ländern auf fünf Kontinenten aktiv. Im Bereich Erdgas verfügt die OMV über Speicher, ein 2.000 km langes Leitungsnetz und transportiert jährlich rund 45 Mrd m3 in Länder wie Deutschland oder Italien. Die OMV ist an integrierten Chemie- u. Petrochemiebetrieben - zu 50% an AMI Agrolinz Melamin International GmbH und zu 35% an Borealis A/S, einem der weltweit führen-den Polyolefin-Produzenten - beteiligt. Weitere wichtige Beteiligungen: 51% an Petrom SA, 50% an der EconGas GmbH, 45% am BAYERNOIL-Raffinerieverbund, 10% an der ungarischen MOL.

Mit der Übernahme der Aktienmehrheit an der rumänischen Petrom entstand der größte Öl- und Erdgaskonzern Mitteleuropas mit Öl- und Gasreserven von rund 1,4 Mrd boe, einer Tagesproduktion von rund 338.000 boe und einer jährlichen Raffineriekapazität von 26,4 Millionen Tonnen. OMV verfügt nunmehr über 2.521 Tankstellen in 13 Ländern. Der Marktanteil des Konzerns im Bereich R&M im Donauraum beträgt damit rund 18%.

Rückfragehinweis:

OMV

Presse: Bettina Gneisz Tel.: 0043 1 40 440 21660 E-Mail: bettina.gneisz@omv.com Thomas Huemer Tel.: 0043 1 40 440 21660 E-Mail: thomas.huemer@omv.com

Investoren/Analysten: Ana-Barbara Kuncic Tel.: 0043 1 40 440 21600 E-Mail: investor.relations@omv.com

Internet: http://www.omv.com

Ballard Associates Limited

Louise Ballard Tel.: +44 207 062 1193 E-mail: louise@ballard-associates.com Isabel Fox Tel.: + 44 207 062 1192 E-mail: isabel@ballard-associates.com

*** OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT ***

OTS0222 2006-05-16/13:40

Quelle: dpa-AFX

Sehr geehrte Damen und Herren,

OMV gibt heute das Ergebnis des ersten Quartals 2006 bekannt.

Starkes Ergebnis trotz teilweise schwierigem Umfeld

-- EBIT vor Sondereffekten stieg um 12% auf EUR 491 Mio; Petrom’s Beitrag betrug EUR 217 Mio,

eine Erhöhung um 60%

-- Jahresüberschuss vor Sondereffekten nach Minderheiten stieg um 13% auf EUR 297 Mio

-- Starker Cashflow führte zu einem Anstieg der Netto-Cash Position per Ende März

-- Ergebnis je Aktie nach Minderheiten vor Sondereffekten stieg um 13% auf EUR 1,00; Ergebnis je Aktie stieg um 24% auf EUR 1,07

-- Wesentliche Schritte zum Ausbau des Raffinerie- und Marketinggeschäfts und weiterer Fokus auf Portfoliobereinigung

-- Ausblick: Weiterhin wird ein ähnliches Ergebnis wie der Rekordgewinn 2005 angestrebt, obwohl wir insgesamt von einem herausfordernden Umfeld ausgehen

Sollten Sie noch weitere Fragen haben, so wenden Sie sich bitte an unser Investor Relations Team unter der Telefonnummer +43 1 40 440-21600.