Adva Optical. Fakten, Daten, Hintergründe für unsere Pusher und Basher (Seite 1757)

eröffnet am 07.08.02 17:30:59 von

neuester Beitrag 30.01.24 20:57:31 von

neuester Beitrag 30.01.24 20:57:31 von

Beiträge: 19.981

ID: 617.157

ID: 617.157

Aufrufe heute: 8

Gesamt: 1.582.820

Gesamt: 1.582.820

Aktive User: 0

ISIN: DE0005103006 · WKN: 510300 · Symbol: ADV

19,840

EUR

+0,20 %

+0,040 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

| Titel |

|---|

| Adtran Networks Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

07.05.24 · dpa-AFX |

07.05.24 · wO Newsflash |

07.05.24 · wO Newsflash |

07.05.24 · EQS Group AG |

Werte aus der Branche Netzwerktechnik

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3400 | +8,79 | |

| 56,79 | +1,30 | |

| 11,365 | +1,25 | |

| 48,80 | +1,24 | |

| 68,45 | +0,93 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 16,200 | -4,71 | |

| 1,3500 | -5,59 | |

| 0,7590 | -7,55 | |

| 1,2000 | -8,40 | |

| 3,0000 | -9,09 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 30.995.309 von Groupier am 02.08.07 23:22:31Hallo allerseits,

nach langer Zeit (ich glaube mein letzter Verkauf war so gegen 03/06) bin ich heute morgen wieder zu meiner Jugendliebe ADVA zurueckgekehrt!

Ich sehe auch noch ein paar bekannte Gesichter hier und das obwohl ADVA ja in letzter Zeit nicht allzu viel Freude gemacht hat... Werde versuchen, hier mal wieder etwas aktiver zu werden.

Also, habe mir gestern den ConCall angehoert. 25min Praesi und dann 1 Std Q&A! Moechte nicht in der Haut von Andreas stecken, hat sich wohl intern von Brian und dann auch noch im Call einiges anhoeren muessen ("muessen wir nach 3 groben Fehlern der Finanzfunktion damit rechnen, dass sich das gleiche in den naechsten Qs wiederholt?")

Dennoch - insgesamt war es ein sehr guter Call und das wichtigste fuer mich: Brian ist weiterhin optimistisch Margenziele von >10% in 2008 zu erreichen. Wissen auch, dass gehoerig Porzellan zu Bruch gegangen ist und es darum geht Vertrauen wieder gut zu machen....

Insofern sind die Q3 und Q4 Ziele wohl sehr vorsichtig und ich vermute den Investoren und Finanzzielen wird endlich etwas mehr Prioritaet eingeraeumt.

Aus meiner Sicht also ein guter Einstandskurs fuer ein Langfristinvest und auf Sicht von 18-24 Monaten durchaus 100% Potenzial!

Besten Gruss

DNO

nach langer Zeit (ich glaube mein letzter Verkauf war so gegen 03/06) bin ich heute morgen wieder zu meiner Jugendliebe ADVA zurueckgekehrt!

Ich sehe auch noch ein paar bekannte Gesichter hier und das obwohl ADVA ja in letzter Zeit nicht allzu viel Freude gemacht hat... Werde versuchen, hier mal wieder etwas aktiver zu werden.

Also, habe mir gestern den ConCall angehoert. 25min Praesi und dann 1 Std Q&A! Moechte nicht in der Haut von Andreas stecken, hat sich wohl intern von Brian und dann auch noch im Call einiges anhoeren muessen ("muessen wir nach 3 groben Fehlern der Finanzfunktion damit rechnen, dass sich das gleiche in den naechsten Qs wiederholt?")

Dennoch - insgesamt war es ein sehr guter Call und das wichtigste fuer mich: Brian ist weiterhin optimistisch Margenziele von >10% in 2008 zu erreichen. Wissen auch, dass gehoerig Porzellan zu Bruch gegangen ist und es darum geht Vertrauen wieder gut zu machen....

Insofern sind die Q3 und Q4 Ziele wohl sehr vorsichtig und ich vermute den Investoren und Finanzzielen wird endlich etwas mehr Prioritaet eingeraeumt.

Aus meiner Sicht also ein guter Einstandskurs fuer ein Langfristinvest und auf Sicht von 18-24 Monaten durchaus 100% Potenzial!

Besten Gruss

DNO

ADVA - Zahlen werden schlecht aufgenommen

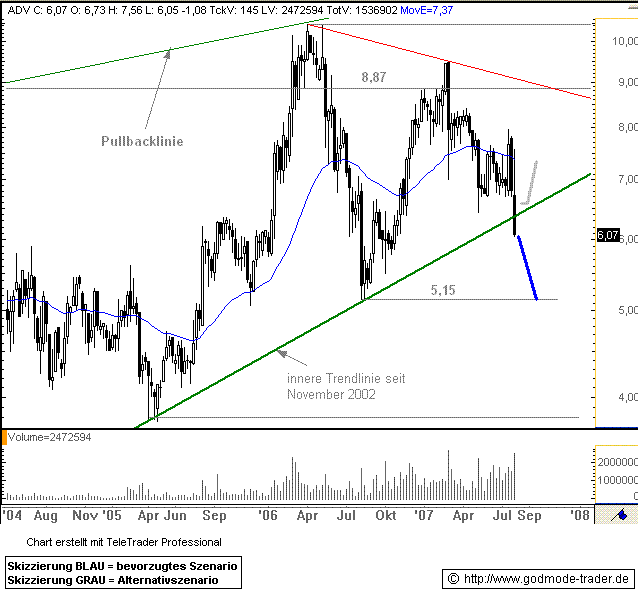

Datum 02.08.2007 - Uhrzeit 16:07 (© GodmodeTrader - http://www.godmode-trader.de/)

Börse: Xetra in Euro / Kursstand: 6,07 Euro

Kursverlauf vom Juli 2004 2006 bis 02.08.2007 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Woche)

Kurz-Kommentierung: Die ADVA Aktie fällt seit letzter Woche wieder stark ab. Heute durchbricht sie eine wichtige langfristige, innere Trendlinie bei aktuell 6,36 Euro. Damit kommt es nun zu einem klaren Verkaufssignal, sofern sich der Durchbruch durch die Trendlinie auf Wochenschlusskursbasis bestätigt. Die nächste wichtige Unterstützung ist erst wieder bei 5,15 Euro zu finden. Dieses Marke gilt als Mindestziel. Nur wenn sich die Aktie doch noch über die innere Trendlinie rettet, wären Gewinne bis ca. 7,37 Euro zu erwarten.

ADVA verfehlt Erwartungen - Prognose gesenkt

Martinsried (BoerseGo.de) - Die ADVA AG, ein Anbieter von Optical+Ethernet-Transportlösungen, hat im zweiten Quartal des laufenden Geschäftsjahres deutlich mehr umgesetzt als im Jahr zuvor. Aufgrund von geringeren Bruttomargen und gestiegenen Aufwendungen für Forschung und Entwicklung hat das Unternehmen jedoch rote Zahlen geschrieben. Damit wurden die Erwartungen der Analysten verfehlt.

Nach den vorläufigen Zahlen stieg der Umsatz im Zeitraum April bis Juni um 64% auf 67,5 Millionen Euro. Das Proforma Betriebsergebnis ging auf 3,0 Millionen Euro zurück (Vorjahr: 3,5 Millionen Euro). Das Nettoergebnis fiel mit -2,0 Millionen Euro sogar negativ aus (Vorjahr: +1,4 Millionen Euro).

Damit wurden die Erwartungen des Marktes klar verfehlt. Die von der dpa-AFX befragten Analysten hatten durchschnittlich mit einem Umsatz von 66,4 Millionen Euro, einem EBIT von 4,9 Millionen Euro und einem Überschuss von 3,5 Millionen Euro gerechnet.

Für das Gesamtjahr erwartet ADVA nunmehr einen Umsatz von 267 Millionen Euro (bisher: 260 Millionen Euro). Die Pro-forma-Betriebsergebnismarge soll jetzt aber nur noch einen Wert von mindestens 7% erreichen. Bislang waren 10 bis 13% in Aussicht gestellt worden.

Datum 02.08.2007 - Uhrzeit 16:07 (© GodmodeTrader - http://www.godmode-trader.de/)

Börse: Xetra in Euro / Kursstand: 6,07 Euro

Kursverlauf vom Juli 2004 2006 bis 02.08.2007 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Woche)

Kurz-Kommentierung: Die ADVA Aktie fällt seit letzter Woche wieder stark ab. Heute durchbricht sie eine wichtige langfristige, innere Trendlinie bei aktuell 6,36 Euro. Damit kommt es nun zu einem klaren Verkaufssignal, sofern sich der Durchbruch durch die Trendlinie auf Wochenschlusskursbasis bestätigt. Die nächste wichtige Unterstützung ist erst wieder bei 5,15 Euro zu finden. Dieses Marke gilt als Mindestziel. Nur wenn sich die Aktie doch noch über die innere Trendlinie rettet, wären Gewinne bis ca. 7,37 Euro zu erwarten.

ADVA verfehlt Erwartungen - Prognose gesenkt

Martinsried (BoerseGo.de) - Die ADVA AG, ein Anbieter von Optical+Ethernet-Transportlösungen, hat im zweiten Quartal des laufenden Geschäftsjahres deutlich mehr umgesetzt als im Jahr zuvor. Aufgrund von geringeren Bruttomargen und gestiegenen Aufwendungen für Forschung und Entwicklung hat das Unternehmen jedoch rote Zahlen geschrieben. Damit wurden die Erwartungen der Analysten verfehlt.

Nach den vorläufigen Zahlen stieg der Umsatz im Zeitraum April bis Juni um 64% auf 67,5 Millionen Euro. Das Proforma Betriebsergebnis ging auf 3,0 Millionen Euro zurück (Vorjahr: 3,5 Millionen Euro). Das Nettoergebnis fiel mit -2,0 Millionen Euro sogar negativ aus (Vorjahr: +1,4 Millionen Euro).

Damit wurden die Erwartungen des Marktes klar verfehlt. Die von der dpa-AFX befragten Analysten hatten durchschnittlich mit einem Umsatz von 66,4 Millionen Euro, einem EBIT von 4,9 Millionen Euro und einem Überschuss von 3,5 Millionen Euro gerechnet.

Für das Gesamtjahr erwartet ADVA nunmehr einen Umsatz von 267 Millionen Euro (bisher: 260 Millionen Euro). Die Pro-forma-Betriebsergebnismarge soll jetzt aber nur noch einen Wert von mindestens 7% erreichen. Bislang waren 10 bis 13% in Aussicht gestellt worden.

Antwort auf Beitrag Nr.: 30.993.176 von Groupier am 02.08.07 21:23:23nein,- es ist nichts schlimm! Die Panik heut ist m-.E. total überzogen,- genau wie bei GPC auch,...

Aber darin sind die Deutschen ja Weltmeister: Panik machen und Angsthasen

Aber darin sind die Deutschen ja Weltmeister: Panik machen und Angsthasen

Oh Gott ZZ hier im Thread

Die Lage is wohl deutlich Schlimmer als ich dachte

Die Lage is wohl deutlich Schlimmer als ich dachte

Antwort auf Beitrag Nr.: 30.987.203 von DAXCOM am 02.08.07 17:08:34HAllo,

wir haben effektiv einen Verlust von 0,01 Cent pro Aktie. An den 6 Monatszahlen ändert das nichts mehr. Wenn man 2006 hernimmt waren es im ganzen Jahr 0,26 Cent. Also auf gutem Weg das Jahr besser zu meistern als manch andere größere Telkofirma. Das das nicht von heute auf morgen klappt war abzusehen. Alcatel Lucent sind in erster Linie an diesem Fiasko schuld. Wie schon im Pdf drinnen steht, außerhalb dieses margenschwachen Vertriebskanals läuft es ja. Ausbau BT startet ja erst richtig in Q.3. Marktführer mit 32% sind sie ja auch schon und wenn ich vergleichbare Unternehmen in USA (Infinera, etc.) die mit einem Vielfachen höher bewertet sind als Adva und genauso miese Q. abgliefern nuß man halt die Zeit mitbringen und harren der Dinge die da kommen, oder halt verkaufen. Was wir ja heute so schön gesehen haben.

Mfg

wir haben effektiv einen Verlust von 0,01 Cent pro Aktie. An den 6 Monatszahlen ändert das nichts mehr. Wenn man 2006 hernimmt waren es im ganzen Jahr 0,26 Cent. Also auf gutem Weg das Jahr besser zu meistern als manch andere größere Telkofirma. Das das nicht von heute auf morgen klappt war abzusehen. Alcatel Lucent sind in erster Linie an diesem Fiasko schuld. Wie schon im Pdf drinnen steht, außerhalb dieses margenschwachen Vertriebskanals läuft es ja. Ausbau BT startet ja erst richtig in Q.3. Marktführer mit 32% sind sie ja auch schon und wenn ich vergleichbare Unternehmen in USA (Infinera, etc.) die mit einem Vielfachen höher bewertet sind als Adva und genauso miese Q. abgliefern nuß man halt die Zeit mitbringen und harren der Dinge die da kommen, oder halt verkaufen. Was wir ja heute so schön gesehen haben.

Mfg

Trading Spotlight

Realistisch wären jetzt 5,50 - 5,70€.

Es sollte aber eine technische Gegenreaktion erfolgen bis etwa 6,30-6,40€.

Als Langfristinvestment ist Adva nicht geeignet, genauso GPC.

Die Zahlen sind jetzt nicht so schlecht, dass man jetzt die pechschwarzen Wolken am Himmel aufziehen sieht.

Auch bei Adva gilt, Umsatz ist nicht gleich Gewinn.

Die nächsten Tage sollten allerdings noch turbulent werden!

Es sollte aber eine technische Gegenreaktion erfolgen bis etwa 6,30-6,40€.

Als Langfristinvestment ist Adva nicht geeignet, genauso GPC.

Die Zahlen sind jetzt nicht so schlecht, dass man jetzt die pechschwarzen Wolken am Himmel aufziehen sieht.

Auch bei Adva gilt, Umsatz ist nicht gleich Gewinn.

Die nächsten Tage sollten allerdings noch turbulent werden!

Antwort auf Beitrag Nr.: 30.987.203 von DAXCOM am 02.08.07 17:08:34Hat sich ja lange genug gewehrt - jetzt unter 6 und ich kaufe erst bei 5.

Antwort auf Beitrag Nr.: 30.983.793 von drscan am 02.08.07 13:52:18Buchungswirrwarr

Als wäre das noch nicht genug an schlechten Nachrichten, musste Adva auch noch einräumen, sich bei den Buchungen vertan zu haben. Die am Donnerstag vorgelegten vorläufigen Quartalszahlen wird Adva also noch einmal korrigieren müssen.

Das Unternehmen kam nach eigener Darstellung mit der Buchung von Kosten im ersten und zweiten Quartal durcheinander. Das sei bei der Aufstellung des Halbjahresabschlusses aufgefallen, hieß es in der Firmenzentrale in Martinsried.

Also irgendwas stimmt das mit den Managern in MARTINSRIED nicht,..

die bei GPC hattewn ja auch schon Schwierigkeiten sich an die Regeln des FDA zu halten,.. und die bei ADVA können nicht mal einen korrekten Jahreabschluß aufstellen?? Und soetwas ist im TEC DAX?

Bin ja mal gespannt wie deren Korrektur ausfällt,... kommt es dann noch dicker ?

Als wäre das noch nicht genug an schlechten Nachrichten, musste Adva auch noch einräumen, sich bei den Buchungen vertan zu haben. Die am Donnerstag vorgelegten vorläufigen Quartalszahlen wird Adva also noch einmal korrigieren müssen.

Das Unternehmen kam nach eigener Darstellung mit der Buchung von Kosten im ersten und zweiten Quartal durcheinander. Das sei bei der Aufstellung des Halbjahresabschlusses aufgefallen, hieß es in der Firmenzentrale in Martinsried.

Also irgendwas stimmt das mit den Managern in MARTINSRIED nicht,..

die bei GPC hattewn ja auch schon Schwierigkeiten sich an die Regeln des FDA zu halten,.. und die bei ADVA können nicht mal einen korrekten Jahreabschluß aufstellen?? Und soetwas ist im TEC DAX?

Bin ja mal gespannt wie deren Korrektur ausfällt,... kommt es dann noch dicker ?

Tja Leute, nun sind die Zahlen und Fakten raus.

Sieht nicht gut aus um ADVA .... überall boomt die Wirtschaft

nur ADVA schafft es leider nicht.

Der Umsatz ist deutlich gestiegen, aber unterm Strich bleibt

davon leider viel zu wenig übrig.

Vor kurzem wurde ich hier noch ausgelacht, weil ich vor diesen Quartalszahlen gewarnt habe und die nächsten werden aufgrund des Sommers (Urlaubszeit) noch schlechter ausfallen.

Ich denke wir werden noch weiter zurückkommen.

Sieht nicht gut aus um ADVA .... überall boomt die Wirtschaft

nur ADVA schafft es leider nicht.

Der Umsatz ist deutlich gestiegen, aber unterm Strich bleibt

davon leider viel zu wenig übrig.

Vor kurzem wurde ich hier noch ausgelacht, weil ich vor diesen Quartalszahlen gewarnt habe und die nächsten werden aufgrund des Sommers (Urlaubszeit) noch schlechter ausfallen.

Ich denke wir werden noch weiter zurückkommen.

und hier die ersten Analystenstimmen...

ADVA hold

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von ADVA (ISIN DE0005103006/ WKN 510300) unverändert mit "hold" ein und bestätigen das Kursziel von 7,50 EUR.

ADVA habe mit seinen Zahlen zum zweiten Quartal leicht über den Konsenserwartungen zum Umsatz gelegen. Die EBIT-Prognosen seien dagegen deutlich verfehlt worden.

Das Management habe am Umsatzausblick für das Gesamtjahr festgehalten, auch wenn sich die Situation bei Alcatel-Lucent verschlechtert habe. Die Margenplanung sei indes erneut gesenkt worden. Der einzig positive Aspekt bei den Q2-Zahlen sei die starke Cash Flow-Generierung gewesen.

Die Analysten würden bei der Aktie mit Abgabedruck rechen. Die Telefonkonferenz sollte den Profitabilitätsausblick ein wenig aufhellen helfen. Investoren sollten damit rechnen, dass die Gewinnerwartungen nach unten gesetzt würden.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von ADVA weiterhin zu halten. (Analyse vom 02.08.07) (02.08.2007/ac/a/t) Analyse-Datum: 02.08.2007

ADVA hold

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von ADVA (ISIN DE0005103006/ WKN 510300) unverändert mit "hold" ein und bestätigen das Kursziel von 7,50 EUR.

ADVA habe mit seinen Zahlen zum zweiten Quartal leicht über den Konsenserwartungen zum Umsatz gelegen. Die EBIT-Prognosen seien dagegen deutlich verfehlt worden.

Das Management habe am Umsatzausblick für das Gesamtjahr festgehalten, auch wenn sich die Situation bei Alcatel-Lucent verschlechtert habe. Die Margenplanung sei indes erneut gesenkt worden. Der einzig positive Aspekt bei den Q2-Zahlen sei die starke Cash Flow-Generierung gewesen.

Die Analysten würden bei der Aktie mit Abgabedruck rechen. Die Telefonkonferenz sollte den Profitabilitätsausblick ein wenig aufhellen helfen. Investoren sollten damit rechnen, dass die Gewinnerwartungen nach unten gesetzt würden.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von ADVA weiterhin zu halten. (Analyse vom 02.08.07) (02.08.2007/ac/a/t) Analyse-Datum: 02.08.2007

07.05.24 · dpa-AFX · Adtran Networks |

07.05.24 · wO Newsflash · Adtran Networks |

07.05.24 · EQS Group AG · Adtran Networks |

06.05.24 · dpa-AFX · Adtran Networks |

05.05.24 · dpa-AFX · Adtran Networks |

04.05.24 · dpa-AFX · Adtran Networks |

05.03.24 · dpa-AFX · Adtran Networks |

05.03.24 · wO Chartvergleich · JDC Group |