Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1808)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 19:32:49 von

neuester Beitrag 26.04.24 19:32:49 von

Beiträge: 69.609

ID: 937.146

ID: 937.146

Aufrufe heute: 2.298

Gesamt: 12.676.183

Gesamt: 12.676.183

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 19:46 | 6893 | |

| vor 1 Stunde | 5565 | |

| heute 21:14 | 4691 | |

| vor 1 Stunde | 4434 | |

| vor 56 Minuten | 3122 | |

| heute 19:32 | 2279 | |

| heute 14:53 | 1979 | |

| vor 1 Stunde | 1787 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.182,00 | +0,59 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3575 | +0,27 | 60 | |||

| 5. | 4. | 168,50 | -0,99 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,8025 | +6,45 | 34 | |||

| 8. | Neu! | 11,828 | +13,73 | 31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 66.577.346 von Sugar2000 am 23.01.21 18:58:59Damit unterstellst du a) das die Jungtrader nach 20% verlust und davor Gewinnen deutlich >20% aufgeben b) alle Neuaktionäre zocker sind c) der Haupttreiber (fehlende Alternativinests) verschwindet (warum auch immer) und d) aufgrund von c nur junge Zocker aufspringen und nicht Leute jenseits der 40 die nicht bei TR handeln sondern "langweiligen" Brokern wie Comdirect oder Diba oder dem Smartbroker und dort mal was für die Rente tun wollen weil sie in Corona mal nachgedacht haben wohin die massive Verschuldung führen wird. Wir sehen am Jahresende, wer von uns beiden Recht hat  Aber weil Leute so denken wie du gibts die aktie eben auch noch für 100...

Aber weil Leute so denken wie du gibts die aktie eben auch noch für 100...

Aber weil Leute so denken wie du gibts die aktie eben auch noch für 100...

Aber weil Leute so denken wie du gibts die aktie eben auch noch für 100...

@KC ganz großes Kino dieser Beitrag... Respekt 👌

Antwort auf Beitrag Nr.: 66.576.638 von reguau am 23.01.21 17:31:39Comdirect hat mir diese Aktie nicht angeboten

Danke

Danke

Antwort auf Beitrag Nr.: 66.573.218 von 1erhart am 23.01.21 11:21:44Und das ist der einzige Grund, warum ich bei Kursen um 100 Eur lang& schwarz nicht kaufe.

Ich befürchte, dass viele der jungen Investoren nach einer 20% Korrektur feststellen, dass die Börse keine Einbahnstraße ist.

Die aktuelle Allokation einiger führt zu massiven Verlusten in Korrekturphasen.

Kann aber durchaus noch weiter Up gehen...

Ich befürchte, dass viele der jungen Investoren nach einer 20% Korrektur feststellen, dass die Börse keine Einbahnstraße ist.

Die aktuelle Allokation einiger führt zu massiven Verlusten in Korrekturphasen.

Kann aber durchaus noch weiter Up gehen...

Wochenupdate: Zwei weitere China Spekulationen

Das die chinesische Haier Spekulation aufgeht zeigen die vergangenen, aber auch die zukünftigen Wochen. Heute will ich auf zwei weitere China Spekulationen eingehen. Um es ausdrücklich zu sagen, es geht nicht darum in chinesische Nebenwerte abzudriften, dazu besteht überhaupt kein Grund solange es noch Werte gibt, die man in Europa zu angemessenen Preisen picken kann.Mit China Spekulationen ist gemeint, das es sehr viele europäische Aktien gibt, die global aufgestellt sind und in China einen regionalen Schwerpunkt haben. Sei es das man dort den Produktionsschwerpunkt hat, oder und gleichzeitig den dortigen Markt bedient. Und China war zwar das erst Zentrum der Corona Pandemie, ist aber auch als erste große Nation wieder zur ökonomischen Normalisierung zurückgekehrt.

STS: Zur Neuaufstellung des Unternehmens

STS hat alles andere als eine rühmlich Börsenhistorie, denn 2018 mit etwa 25 Euro an den Markt gekommen, ist man im Herbst 2020 bis auf 3 Euro abgesackt und hat gerade noch die Kurve gekriegt. Genau diese Historie begründet die Zurückhaltung der Investoren der Aktie gegenüber.

Aber: Man muss sehen, das STS als zusammengekaufte Einheiten an den Markt gekommen ist und am Ende des Zyklus an die Börse kam. Der neue CEO hat das Unternehmen in 2020 komplett hinterfragt und entscheidende Schritte für den Turnaround eingeleitet.

Man hat die zentralen Funktionen in Hallbergmoos deutlich abgebaut und spart ab 2021 mehrere Mill. Euro. Der Bereich Accoustics wurde veräußert, da margenschwach. Mit dem Verkauf geht einher, das der Erwerber einen deutlichen Anteil der Schulden mit übernommen hat, was zu einer deutlichen Reduktion der Nettoverschuldung von 48 Mill. Euro nach 9 Monaten 2020 bereits zum Ende des Geschäftsjahres beitragen wird.

Gleichzeitig: In China hat man eine Einheit aufgebaut, die in 2018 noch keine Rolle spielte, aber in 2020 um 80 % auf 85 Mill. Euro gewachsen ist mit einer EBITDA Marge von 20 %. In Europa hat man die 4 Produktionsstandorte in Frankreich deutlich effizienter aufgestellt und in 2019 liefen Großaufträge aus, andere Großaufträge laufen in 2020 wieder an. Ich rechne in 2020 mit einem Umsatz im Q4 von 70 Mill. Euro und die EBITDA Marge könnte bereits wieder im zweistelligen Bereich liegen.

Nach einem Umsatz von 230 Mill. Euro (fortgeführte Einheiten) in 2020, gehe ich für 2021 von einem Umsatz von 270 Mill. Euro aus bei einer EBITDA Marge von 11 % und absolut 30 Mill. Euro.

Die mittelfristigen Wachstums-Perspektiven der STS Group sind intakt

Es wurde an dieser Stelle die Nachhaltigkeit der EBITDA-Margen in China in Frage gestellt. In China laufen aktuell mehr als 5 Neuaufträge an, die zum Wachstum in 2020/21 beitragen, deren Laufzeit bis zu 2024/2025 gehen. Üblicherweise sind die Laufzeiten mit festen Preisabsprachen verbunden, Floater für Energie- und Rohstoffpreise eingearbeitet. Für China gehe ich deshalb sehr wohl davon aus, das die Margen gehalten werden können. Hinzu kommt, das man in China trotz Neueröffnung des dritten Standortes bereits oberhalb der Kapazitätsgrenze agiert und von voll ausgelasteten Kapazitäten ausgehen kann. Das man auch in interessanten Märkten der Batterieummantelung aktiv ist, zeigen Kunden wie Nio oder Great-Wall, typische Wachstumswerte im Bereich der E-Mobilität.

Nun hat der CEO von einer Verwertung der China-Einheit gesprochen in einem publizierten Interview in 2020. In diesem Forum wurde ein Gegenwert von 75 Mill. Euro genannt. Den halte ich für zu niedrig. Wenn man sich die jüngeren Akquisitionen von SAF-Holland anschaut, so wurden EBIT-Multiplen von mehr als 10 geboten und bezahlt. Gleichzeitig werden die Zulieferer in China höher bewertet als in Europa, wie mir das Unternehmen auf Nachfrage bestätigt. Deshalb wäre ich enttäuscht, wenn man im Falle des Verkaufes dies unterhalb von 100 Mill. Euro tun würde.

Noch ein weiterer Punkt für ein nachhaltiges Wachstum in China: Wer den Markt für die Nutzfahrzeuge verfolgt, der stellt fest, das die europäischen Player sich aktuell mit neuen Produktionsstandorten in China positionieren. Stellvertretend seien hier Traton und Daimler Trucks erwähnt. Dies sind bestehende Kunden von STS und deshalb kann man von dieser Front noch positive News erwarten.

In Nordamerika baut man aktuell ein neues Werk auf, was Ende 2021 fertiggestellt ist und ab 2022 den amerikanischen Markt bedient. Die Finanzierung für dieses Projekt ist gesichert und man benötigt keine Kapitalerhöhung, wie das Unternehmen aus Nachfrage bestätigt, was aufgrund des operativen Cashflows in 2021 auch nachvollziehbar ist.

STS-Group: Der günstigste Titel auf dem deutschen Kurszettel

Die Nettoverschuldung für die STS Group reduziert sich bis Ende 2021 auf 30 Mill. Euro (selbst wenn ich den überwiegenden Teil des Nordamerika Invests einbeziehe). Damit hellt sich das bilanzielle Bild deutlich auf. Man hat eine Market-Cap mit dem 1,5 fachen EBITDA in 2021.

Für 2022 gehe ich von einem Wachstum incl. des Nordamerika Geschäftes von über 300 Mill. Euro Umsatz aus. Ob die China-Einheit mit einem Gegenwert allein von 15 Euro verkauft wird, ist dabei nicht entscheidend. Wird sie verkauft, so ist das Unternehmen mehr als entschuldet. Geht man von einer Sonderausschüttung von nur 20 % aus, so kann diese allein 3 Euro/Share betragen, also 40-50 % des aktuellen Kurses. Dieses Szenario halte ich nicht für unwahrscheinlich, wenn man berücksichtigt, das Mutares der Mehrheitseigentümer von STS ist und man weiß, das eines der Hauptziele die Monetarisierung der Unternehmenswerte ist und der Gegenwert zurückfließt an die Aktionäre. Mein KZ liegt bei 15 Euro.

Zu den Risiken hatte ich mich im Post zuvor geäußert. Der nächste Meilenstein sind die Eckdaten zum GJ 2020 incl. der Guidance für 2021, die Mitte Februar 2021 erscheinen. Das sollte dazu führen, das das SMC-Kursziel von 7,2 Euro in den zweistelligen Bereich angehoben wird. Wenn ihr einen günstigeren Titel in Deutschland kennt, immer raus damit.

AT&S: Markt gekennzeichnet von einem Angebotsdefizit über die nächsten Jahre!

AT&S ist die zweite China Spekulation, weil das österreichische Unternehmen die Hauptproduktionsstätten in China hat und damit die Vorteile wie Lieferketten, Lohnvorteile des asiatischen Marktes nutzt, um auch in den nächsten Jahren zweistellig zu wachsen.

AT&S ist führender Anbieter im PCB und IC-Substrate Markt. Die Analysten hoben die Kursziele zuletzt um 50 % auf ca. 35 Euro an und davon profitierte auch die Kursentwicklung der Aktie.

Man bewegt sich in einem Markt der viele Megatrends auf sich vereinigt und in den nächsten Jahren zweistellig wachsen wird. Noch besser: Im Zuge der Miniaturisierung übersteigt die Marktnachfrage das Angebot, was die beste Voraussetzung ist, um das Wachstum der letzten Jahre auch in den kommenden Jahren fortzusetzen.

So wird man die Kapazitäten bei den IC-Subtraten von 2019 bis 2024 verfünffachen, was ausgehend von 150-200 Mill. Euro einer Verfünffachung des Umsatzes in diesem Bereich bedeutet einhergehend mit einer Erhöhung der EBITDA-Marge von aktuell 20 % auf bis zu 30 %.

AT&S: Trotz Anstieg in 2021 zum einstelligen KGV bewertet!

Trotz des Anstiegs des Kurses in den letzten Monaten bekommt man den Wert zu einem einstelligen KGV. Das ist für einen Technologieführer in der heutigen Zeit ebenfalls ein Novum. Gegenüber Peers wie Unimicron ist man mit einem Abschlag von etwa 50 % bewertet.

Das Unternehmen bedient primär den Mobilmarkt, aber auch Sektoren wie Medizin, den Industriesektor und den Automobilsektor. Obwohl letzterer schwächelt, kann ich mir vorstellen, das man Ende Januar ein weiteres Rekordquartal in Umsatz und Ergebnis vermelden wird.

AT&S: Attraktive Perspektiven für die kommenden Jahre!

Das Ziel ist es in 2024 den Umsatz auf 2 Mrd. Euro nahezu zu verdoppeln. Die EBITDA Marge soll auf 25-30 % steigen. Die Kapazitätsausweitungen sind finanziert und erfordern keine Kapitalerhöhung.

Man bekommt ein Unternehmen mit 500 – 600 Mill. Euro EBITDA, was aktuell mit etwa 1,1 Mrd. Euro bewertet ist, also einer zweifachen EBITDA Multiple. Mit dieser Perspektive eröffnet sich ein Bewertungspotential, was einer Verdreifachung mit einem Gegenwert von 75 Euro entspricht.

Megatrends wie IOT oder 5G werden bedient. So wird der CEO zitiert, das es kein Smartphone gibt, wo Teile von AT&S nicht enthalten ist.

Das Unternehmen wird parallel die Dividende regelmäßig steigern, ist günstig bewertet, hat eine richtige Markteinschätzung in den vergangenen Jahren bereits bewiesen, bearbeitet einen attraktiven wachsenden Markt mit verbesserten Margen. Viele Zutaten für ein interessantes Investment. Ich erhöhe mein 12 Monats Kursziel von 29 Euro auf 35 Euro.

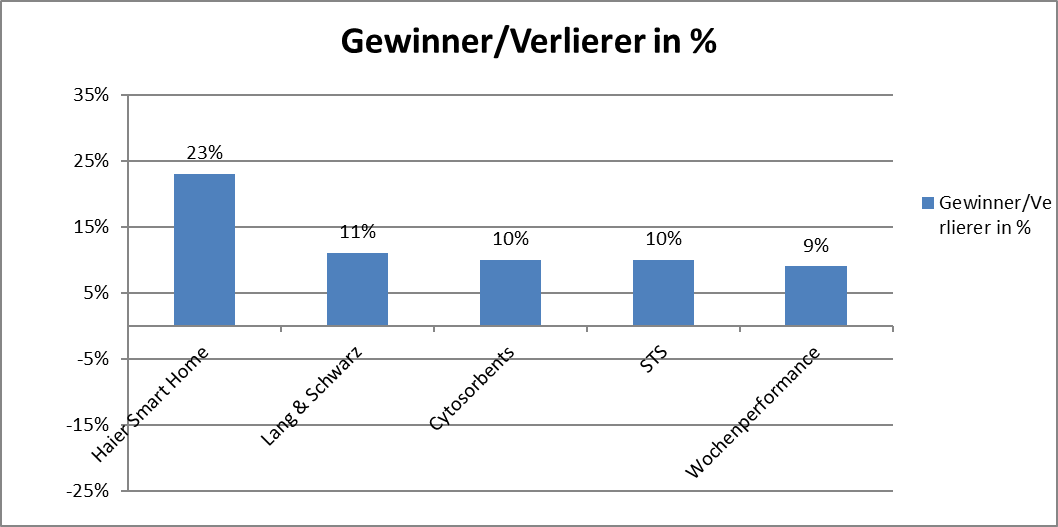

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 22 %!

Die Wochengewinner können der Übersicht entnommen werden. Das Depot startet erfreulich ins neue Jahr und gewinnt in der letzten Handelswoche 9 %. Die Jahresperformance erhöht sich auf 22 %.

Trading Spotlight

Antwort auf Beitrag Nr.: 66.576.638 von reguau am 23.01.21 17:31:39 WKN: 515623

Wenn man den Namen hat kann man die Aktie eigentlich auch selber finden...

mdn

Wenn man den Namen hat kann man die Aktie eigentlich auch selber finden...

mdn

Antwort auf Beitrag Nr.: 66.575.420 von Straßenkoeter am 23.01.21 15:07:20Hast Du dazu auch eine WKN ?

Danke

Danke

NanoRepro: Tests vor Zulassung

Die Fachzeitschrift PZ berichtet, dass Covid-Schnelltests für Laienanwender kurz vor der Zulassung stehen:https://www.pharmazeutische-zeitung.de/abgabe-von-antigentes…

Gleichzeitig meldet der NDR, dass Schulen künftig Massentests durchführen wollen, sobald klar ist, wer sie durchführen kann:

https://www.ndr.de/nachrichten/hamburg/coronavirus/Corona-Sc…

NanoRepro hatte beantragt, Schnelltests für LAienanwender zuzulassen:

https://www.finanznachrichten.de/nachrichten-2021-01/5166909…

Jetzt muss man eigentlich nur noch 1 und 1 und 1 zusammenzählen.

Kleiner Input

Die Aktie Schweizer wird gerade wachgeküsst. Bin am Freitag eingestiegen, beobachte die Aktie schon ein Weilchen. Mein erstes Kursziel ist 18€. Im Thread zu Schweizer steht alles Wesentliche drin. Durch den Werksbau in China kam die Aktie ziemlich runter. Wenn da nun der Start ansteht wie’s aussieht sollten die Gewinne wieder sprudeln, da wir aktuell einen Nachfrageüberhang an Leiterplatten und Chips haben. Der Hunger des Marktes ist gerade unstillbar. In der Automobilindustrie stehen wegen dem Mangel Förderbänder still und die Nachfrage wird noch höher werden, wenn die 5G Welle anrollt.Ich denke aktuell kann man noch zu günstigen Konditionen bei Schweizer einsteigen. Ein Nachzügler der aus meiner Sicht nun ins Rollen kommt. Ist auch eine frühere Aktie von KC, nur etwas in Vergessenheit geraten.

Antwort auf Beitrag Nr.: 66.573.086 von smartcash am 23.01.21 11:12:21Ein Börsentipp der mir wahnsinnig geholfen hat, war folgender: "welche Strategie man hat ist egal. Aber man sollte eine haben UND dabei bleiben"