Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2185)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 28.04.24 09:07:34 von

neuester Beitrag 28.04.24 09:07:34 von

Beiträge: 69.626

ID: 937.146

ID: 937.146

Aufrufe heute: 518

Gesamt: 12.678.171

Gesamt: 12.678.171

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 51 Minuten | 959 | |

| gestern 18:31 | 617 | |

| gestern 09:52 | 543 | |

| vor 50 Minuten | 543 | |

| vor 1 Stunde | 535 | |

| 20.04.24, 12:11 | 534 | |

| heute 09:07 | 451 | |

| vor 54 Minuten | 399 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 157,24 | -0,91 | 50 | |||

| 6. | Neu! | 0,3044 | +4,32 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 63.217.458 von katjuscha-research am 02.04.20 17:33:39

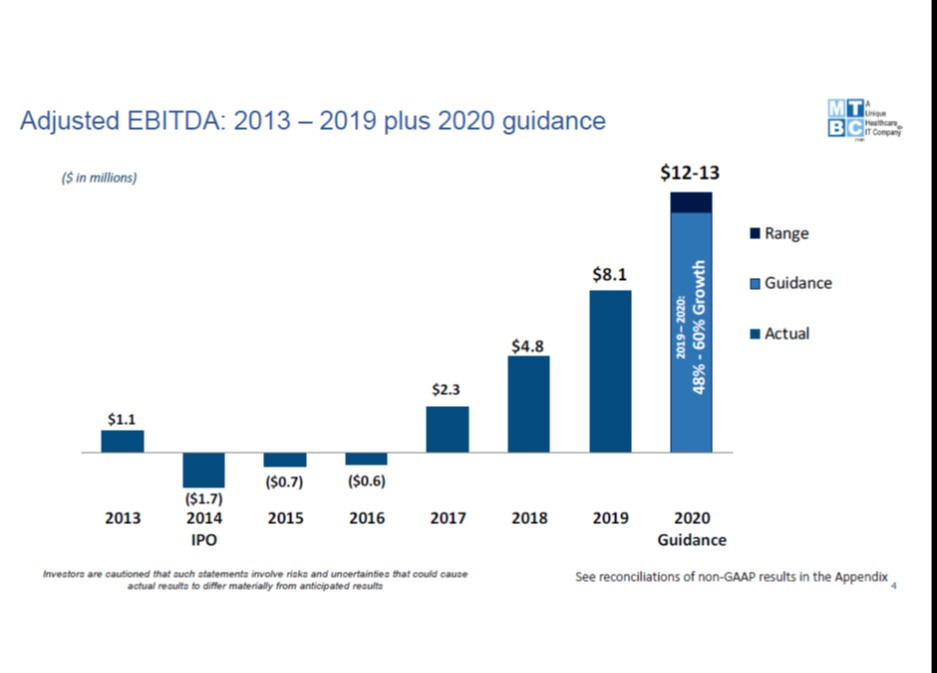

Wenn auch kein deutscher Nebenwert: MTBC wurde hier vor einigen Tagen im Thread genannt (Danke an BlauberKlaus für den Tip). Die haben neben anderen Service-Leistungen auch Telemedizin im Portfolio. Klein aber fein, sehr überzeugende EBITDA Entwicklung in den letzten Jahren, das Management scheint da einen guten Job zu machen. Ich habe mir eine Position ins Depot gelegt.

Doccheck hat lt. dem letzten YE-Report schon 2017 ein Chat-basiertes Beratungstool eingeführt. Seitdem hat man aber wenig davon gehört. Das man über sein Medizin-Portal eh schon weite Teile des Gesundheitswesens an Bord hat, wäre man eigentlich prädestiniert für dieses Thema. Anyway dürfte Corona auch hier für ein starkes Q1 sorgen, dank dem Shop und der höchstwahrscheinlich extrem intensiven Nutzung des Portals.

Ich habe mir in den letzten Tagen/Wochen einige Positionen aus dem Bereich Health ins Depot gelegt, z.B. Stratec, Cegedim, Doccheck, MTBC, Resmed.

Wohin uns das Thema Corona noch führt – Deflation, Inflation, Crash oder Hurra-wir-leben-noch-Boom lässt sich m.E. aktuell kaum abschätzen. Aber was bei jeder Entwicklung sicher sein dürfte – es wird erheblich mehr Geld ins Gesundheitswesen fliessen.

Ärzte, Krankenschwestern, Pfleger sind (nicht zu Unrecht) die neuen Helden. Politiker stehen am Pranger weil in vielen Ländern das Gesundheitswesen kaputt gespart wurde. Amerika erlebt gerade einen Dammbruch und führt die kostenlose Corona-Behandlung für alle Bürger ein. Der Politiker der in den nächsten Jahren noch Einsparungen im Gesundheitssektor fordert, kann sich gleich eine Pistole an den Kopf setzen.

Und ich habe das im Stratec Thread vor ein paar Tagen geschrieben: Eine gute und sichere Rendite wird man bei diesem Boom wie im Goldrausch mit den Spaten-Verkäufern machen, d.h. mit den Firmen die für diesen Sektor Infrastruktur, Services uns sonstige Hardware anbieten. Die Suche nach demjenigen der das Wundermittel gegen Krebs, Diabetes oder Corona entwickelt ist m.E. eher die Suche nach Gold-Nuggets. Klar wenn man eine Bonanza findet hat man es geschafft, 99,9% scheitern aber bei der Suche..

Zitat von katjuscha-research: Telemedizin-Werte gehen übrigens derzeit mächtig durch die Decke !

Allerdings auch sehr teuer, wie Marktführer Teledoc aus den USA.

Die deutsche Compugroup und mein Depotwert Cegedim haben auch Telemedizinsparten, aber die sind noch ziemlich klein.

Aber die Zugriffszahlen explodieren förmlich. Bei Cegedim beispielsweise Ende 2019 noch monatliche Zugriffszahlen von 3000. Dann im Februar 12.000. Und nun in der ersten Märzhälfte 16.000, und im gesamten März knapp 100.000 Zugriffe. Das heißt, in den letzten 2-3 Wochen sind die Zugriffe nach oben geschossen.

Ich hab aber ehrlich gesagt keine Ahnung was das für Umsatz, geschweige Gewinn von Anbietern wie Compugroup oder Cegedim bedeutet. Ich denk mal, bei Cegedim bewegen wir uns pro Jahr noch im unteren bis mittleren einstelligen Mio-Umsatzbereich.

Kennt jemand noch andere Aktien, die von dem Trend direkt oder indirekt profitieren und halbwegs günstig bewertet sind?

Wenn auch kein deutscher Nebenwert: MTBC wurde hier vor einigen Tagen im Thread genannt (Danke an BlauberKlaus für den Tip). Die haben neben anderen Service-Leistungen auch Telemedizin im Portfolio. Klein aber fein, sehr überzeugende EBITDA Entwicklung in den letzten Jahren, das Management scheint da einen guten Job zu machen. Ich habe mir eine Position ins Depot gelegt.

Doccheck hat lt. dem letzten YE-Report schon 2017 ein Chat-basiertes Beratungstool eingeführt. Seitdem hat man aber wenig davon gehört. Das man über sein Medizin-Portal eh schon weite Teile des Gesundheitswesens an Bord hat, wäre man eigentlich prädestiniert für dieses Thema. Anyway dürfte Corona auch hier für ein starkes Q1 sorgen, dank dem Shop und der höchstwahrscheinlich extrem intensiven Nutzung des Portals.

Ich habe mir in den letzten Tagen/Wochen einige Positionen aus dem Bereich Health ins Depot gelegt, z.B. Stratec, Cegedim, Doccheck, MTBC, Resmed.

Wohin uns das Thema Corona noch führt – Deflation, Inflation, Crash oder Hurra-wir-leben-noch-Boom lässt sich m.E. aktuell kaum abschätzen. Aber was bei jeder Entwicklung sicher sein dürfte – es wird erheblich mehr Geld ins Gesundheitswesen fliessen.

Ärzte, Krankenschwestern, Pfleger sind (nicht zu Unrecht) die neuen Helden. Politiker stehen am Pranger weil in vielen Ländern das Gesundheitswesen kaputt gespart wurde. Amerika erlebt gerade einen Dammbruch und führt die kostenlose Corona-Behandlung für alle Bürger ein. Der Politiker der in den nächsten Jahren noch Einsparungen im Gesundheitssektor fordert, kann sich gleich eine Pistole an den Kopf setzen.

Und ich habe das im Stratec Thread vor ein paar Tagen geschrieben: Eine gute und sichere Rendite wird man bei diesem Boom wie im Goldrausch mit den Spaten-Verkäufern machen, d.h. mit den Firmen die für diesen Sektor Infrastruktur, Services uns sonstige Hardware anbieten. Die Suche nach demjenigen der das Wundermittel gegen Krebs, Diabetes oder Corona entwickelt ist m.E. eher die Suche nach Gold-Nuggets. Klar wenn man eine Bonanza findet hat man es geschafft, 99,9% scheitern aber bei der Suche..

Kids Brands House

Hoffnung und nur BlaBla ?

Ich besitze noch Aktien. Und werde sie jetzt erstmal auch behalten. Auf diesem Niveau macht ein Verkauf eh keinen Sinn mehr. MCap bei 500-600T.

https://www.textilwirtschaft.de/business/news/kidswear-kanz-…[/url]

Die Bellybutton International ist von der Insolvenz nicht betroffen.

Ebenso wenig wie die Junior Fashion GmbH. Sie produziert für die KFH die Tom Tailor Kids-Lizenzkollektion.

Hoffnung und nur BlaBla ?

Ich besitze noch Aktien. Und werde sie jetzt erstmal auch behalten. Auf diesem Niveau macht ein Verkauf eh keinen Sinn mehr. MCap bei 500-600T.

https://www.textilwirtschaft.de/business/news/kidswear-kanz-…[/url]

Die Bellybutton International ist von der Insolvenz nicht betroffen.

Ebenso wenig wie die Junior Fashion GmbH. Sie produziert für die KFH die Tom Tailor Kids-Lizenzkollektion.

Antwort auf Beitrag Nr.: 63.219.615 von Kleiner Chef am 02.04.20 19:56:03

Danke, KC.

Ja, stimmt, NOXXON ist gerade mir aus DEWB-Zeiten, da war ich noch Insider, bekannt. DEWB ist übrigens noch heute Mehrheitsaktionär. Den Börsengang in Paris aus angeblichen Gründen der Höherbewertung habe ich ebenso als Schnapsidee empfunden.

Gleichwohl: Ich bin von der der Equity-story überzeugt.

Mit Deinem vermuteten Einverständnis melde ich mich zum Unternehmen in ca. 2 Jahren 💹

VG LK

NOXXON

Zitat von Kleiner Chef:Zitat von Labskaus: @KC:

Ich würde mich freuen, könntest Du nach meinem Intermezzo mit Chris Dein Augenmerk auf NOXXON richten und das Them mit Deiner sachverständigen Analyse beleuchten. Dir steht erkennbar einfach mehr Sachverstand und Infrastruktur zur Verfügung als Chris oder mir.

Für mich ist NOXXON der Zwilling von CYTOSORBENTS, allerdings derjenige, der die Krankheit an der Wurzel packt und nicht "nur" den Exitus vermeidet.

VG LK

Sachverstand zu einer Aktie kann ich mir nicht kurzfristig aneignen. Ich wundere mich über Deine Euphorie schon sehr, denn die Historie des Unternehmens spricht gegen das Unternehmen und nicht dafür.

Man hat ja versucht über die Euronext Plazierung eine Höherbewertung zu erzielen, auch wenn ich mich richtig erinnere, damit die DEWB den Exit wahrscheinlicher machen wollte.

Da man schon seit gefühlt mehreren Jahrzehnten forscht, weiß ich weshalb es anders werden sollte. Die Heilung von Gehirntumoren, da fällt mir auch die Magforce ein, die ja bereits über ein zugelassenes Strahlentherapieverfahren verfügt. Aber: Selbst nach der Zulassung ist der Weg steinig und keinesfalls der Erfolg absehbar.

Grundsätzlich suche ich Unternehmen in diesem Bereich, die bereits die Transformation vom Forschungsstatus verlassen haben und über einen solides Wachstum verfügen, damit ist das Risiko

der Verwässerung kalkulierbaren.

Bei Noxxon konnte ich keinen Trigger auf die Schnelle erkennen, auch hilft es nicht wenn man auf den Corona Zug aufspringt, denn bevor es hier zu kommerziellen Erfolgen kommt sind andere Lösungen gefunden worden. Sorry das ich Dir keine positiveres Feedback geben kann, aber da Du gefragt hast...

Gruß

Danke, KC.

Ja, stimmt, NOXXON ist gerade mir aus DEWB-Zeiten, da war ich noch Insider, bekannt. DEWB ist übrigens noch heute Mehrheitsaktionär. Den Börsengang in Paris aus angeblichen Gründen der Höherbewertung habe ich ebenso als Schnapsidee empfunden.

Gleichwohl: Ich bin von der der Equity-story überzeugt.

Mit Deinem vermuteten Einverständnis melde ich mich zum Unternehmen in ca. 2 Jahren 💹

VG LK

Antwort auf Beitrag Nr.: 63.219.864 von Kleiner Chef am 02.04.20 20:13:45Danke! Marketscreener zeigt 160 Mio. EUR Investitionsausgaben für 2020, aber nur 5,2 Mio Schulden. Dividiert man Nettoergebnis durch EPS kommt man auf 11 Mio. Aktien, also das, was die Fa. Heute schon hat. Das passt doch hinten und vorne nicht. Selbst mit der jetzigen Tranche ist man schon bei 25 Mio. Schulden oder wäre bei kompletter Wandlung bei knapp 14 Mio. Aktien. Und woher die weiteren 140 Mio. Capex kommen ist unklar. In den Bilanzen findest Du dazu nichts.

Ich habe jetzt alles dazu gesagt!

Gruß,

Weinberg

Ich habe jetzt alles dazu gesagt!

Gruß,

Weinberg

Antwort auf Beitrag Nr.: 63.207.288 von Weinberg-CP am 01.04.20 21:36:52

Es gibt mehrere Quellen für den von mir zitierten Ausblick auf 2021 durch Hauck & Aufhäuser. Die ganze Studie kenne ich auch nicht. Zwei Quellen dazu stelle ich hier ein:

https://www.4investors.de/nachrichten/boerse.php?sektion=sto…

https://de.marketscreener.com/NORTHERN-DATA-AG-46434624/fund…

Gruß

Nothern Data: Der Blick auf 2021!

Zitat von Weinberg-CP:Zitat von Kleiner Chef: Danke für Deine Hinweise. Meine Anmerkungen:

1. Hauck & Aufhäuser nennt ja die Ziele 2020 und 2021. Bedeutet für 2021 einen Überschuss von 100 Mill. Euro bei HPC Kapazität von 1 GW. Macht 8,5 Euro/Aktie (Verwässerung siehe unten)

2. Diese 1 GW sind nach meinem Verständnis finanziert, auch über z.b 20 Mill. Wandelanleihe, und möglicher Verwässerung von 2,5 Mill. Aktie auf dann 14 Mill. Aktien. Damit kann ich leben.

3. In Verbindung mit der gestrigen Meldung machen weitere Wandelanleihen natürlich Sinn, denn 3 GW müssen bezahlt werden.

4. In diesem Szenario komme ich auf KZ 74 Euro

5. Der weitere Ausbau auf 3 GW ist hierin nicht enthalten.

Was übersehe ich?

Gruß

zu 1.) Ich kenne nur das von H&A ausgegebene Kursziel von 100 EUR und die Guidance des Managements von 45-60 Mio EBITDA für 2020. Wenn Du einen Link zur Studie hast, wäre das großartig. Dann könnte man sehen, welche Annahmen unterstellt wurden (insbes. Abschreibungen und FK-Kosten, Verwässerung). Ansonsten kann ich die von Dir genannte Zahl von 100 Mio. EUR Überschuss nicht einordnen.

zu 2.) und 3.) Wir haben ein grundlegend anderes Verständnis zu den Investitionskosten, die das Vorhaben hat. Ich beziehe mich dabei auf eine Pressemeldung https://whinstone.us/whinstone-us-breaks-ground-in-rockdale-…von Whinstone vom 1.11.2019. Darin heisst es u.a.:

"However, construction work has already begun and will continue in three phases. Phase one consists of 300 Megawatts powering 180,000 sq. ft. of computers scheduled to be ready in the 1st quarter of 2020 and the full capacity of 1 Gigawatt achieved in the 4th quarter of 2020."

"The company anticipates an initial capital investment of $100m in the construction of buildings and other real property improvements for the data center. Additionally, it plans another $50m in furniture, fixtures, and equipment that includes the installation of computer shelving, electrical equipment, security servers, and similar equipment to manage and maintain a data center in the first year."

Das heisst für mich, man braucht 150 Mio USD für die Bereitstellung der 1GW bis Ende 2020. Wie Du darauf kommst, dass dieses 1GW finanziert ist - auch mit der bisherigen Tranche Wandelanleihe von 20 Mio. - ist für mich nicht nachvollziehbar. Wenn Du da eine Quelle hast, danke!

Ich gehe vielmehr davon aus, dass man dafür mehr oder wenige die gesamten 120 Mio. bewilligtes bedingtes Kapital benötigt. Das geht dann entsprechend der bisherigen Anleihebedingungen mit einer Verwässerung von bis zu 15 Mio. zusätzlichen Aktien (d.h. mehr als Verdopplung der Aktienzahl) bzw. jährlichen Zinskosten von 6 Mio. EUR einher.

Für den Business case ist dann interessant ...

1. Wie realistisch die 45-60 Mio. EBITDA sind (der Umsatz soll ja bei einer 30%-Auslastung hinterlegt sein)

2. Was an Abschreibungen auf die 150 Mio. USD Capex fällig wird

3. Was am Ende noch an Kapitalkosten anfällt

Die definitiven Antworten darauf werden erst mit dem GB 2020 bekommen. Dann ist die Finanzierung zumindest der 1 GB ja schon durch ... Wenn das Ding tatsächlich fliegt, werden die Altaktionäre (die die Wandelanleihe gezeichnet haben) die Gewinner sein. Wer auf den Hype auf- und rechtzeitig abspringt vielleicht auch ...

Das ist meine Meinung.

Gruß,

Weinberg

Es gibt mehrere Quellen für den von mir zitierten Ausblick auf 2021 durch Hauck & Aufhäuser. Die ganze Studie kenne ich auch nicht. Zwei Quellen dazu stelle ich hier ein:

https://www.4investors.de/nachrichten/boerse.php?sektion=sto…

https://de.marketscreener.com/NORTHERN-DATA-AG-46434624/fund…

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 63.211.269 von 95Prozent-Trader am 02.04.20 10:27:26

Ich verweise auf die vielen Posts von Aliberto und Trustone zu dem Thema. Demzufolge sind Rückstellungen gebildet und man unterliegt für die künftigen Perioden dem normalen Ertragssteuersatz.

Möglicherweise kann man Teibeträge der Rückstellungen sogar erfolgswirksam auflösen.

Vielleicht bekommen wir noch eine Stellungnahme dazu oder der angesprochenen User. Ansonsten verweise ich die angesprochenen Posts.

Gruß

LUS Besteuerung gelöst?

Zitat von 95Prozent-Trader:Zitat von Kleiner Chef: Ganz wichtig: Das Steuerproblem scheint tatsächlich gelöst

Ernst gemeinte Frage: Was veranlasst Dich zu dieser Annahme?

Ich verweise auf die vielen Posts von Aliberto und Trustone zu dem Thema. Demzufolge sind Rückstellungen gebildet und man unterliegt für die künftigen Perioden dem normalen Ertragssteuersatz.

Möglicherweise kann man Teibeträge der Rückstellungen sogar erfolgswirksam auflösen.

Vielleicht bekommen wir noch eine Stellungnahme dazu oder der angesprochenen User. Ansonsten verweise ich die angesprochenen Posts.

Gruß

Antwort auf Beitrag Nr.: 63.218.454 von Labskaus am 02.04.20 18:34:21

Sachverstand zu einer Aktie kann ich mir nicht kurzfristig aneignen. Ich wundere mich über Deine Euphorie schon sehr, denn die Historie des Unternehmens spricht gegen das Unternehmen und nicht dafür.

Man hat ja versucht über die Euronext Plazierung eine Höherbewertung zu erzielen, auch wenn ich mich richtig erinnere, damit die DEWB den Exit wahrscheinlicher machen wollte.

Da man schon seit gefühlt mehreren Jahrzehnten forscht, weiß ich weshalb es anders werden sollte. Die Heilung von Gehirntumoren, da fällt mir auch die Magforce ein, die ja bereits über ein zugelassenes Strahlentherapieverfahren verfügt. Aber: Selbst nach der Zulassung ist der Weg steinig und keinesfalls der Erfolg absehbar.

Grundsätzlich suche ich Unternehmen in diesem Bereich, die bereits die Transformation vom Forschungsstatus verlassen haben und über einen solides Wachstum verfügen, damit ist das Risiko

der Verwässerung kalkulierbaren.

Bei Noxxon konnte ich keinen Trigger auf die Schnelle erkennen, auch hilft es nicht wenn man auf den Corona Zug aufspringt, denn bevor es hier zu kommerziellen Erfolgen kommt sind andere Lösungen gefunden worden. Sorry das ich Dir keine positiveres Feedback geben kann, aber da Du gefragt hast...

Gruß

Noxxon: Aus DEWB Zeiten bekannt!

Zitat von Labskaus: @KC:

Ich würde mich freuen, könntest Du nach meinem Intermezzo mit Chris Dein Augenmerk auf NOXXON richten und das Them mit Deiner sachverständigen Analyse beleuchten. Dir steht erkennbar einfach mehr Sachverstand und Infrastruktur zur Verfügung als Chris oder mir.

Für mich ist NOXXON der Zwilling von CYTOSORBENTS, allerdings derjenige, der die Krankheit an der Wurzel packt und nicht "nur" den Exitus vermeidet.

VG LK

Sachverstand zu einer Aktie kann ich mir nicht kurzfristig aneignen. Ich wundere mich über Deine Euphorie schon sehr, denn die Historie des Unternehmens spricht gegen das Unternehmen und nicht dafür.

Man hat ja versucht über die Euronext Plazierung eine Höherbewertung zu erzielen, auch wenn ich mich richtig erinnere, damit die DEWB den Exit wahrscheinlicher machen wollte.

Da man schon seit gefühlt mehreren Jahrzehnten forscht, weiß ich weshalb es anders werden sollte. Die Heilung von Gehirntumoren, da fällt mir auch die Magforce ein, die ja bereits über ein zugelassenes Strahlentherapieverfahren verfügt. Aber: Selbst nach der Zulassung ist der Weg steinig und keinesfalls der Erfolg absehbar.

Grundsätzlich suche ich Unternehmen in diesem Bereich, die bereits die Transformation vom Forschungsstatus verlassen haben und über einen solides Wachstum verfügen, damit ist das Risiko

der Verwässerung kalkulierbaren.

Bei Noxxon konnte ich keinen Trigger auf die Schnelle erkennen, auch hilft es nicht wenn man auf den Corona Zug aufspringt, denn bevor es hier zu kommerziellen Erfolgen kommt sind andere Lösungen gefunden worden. Sorry das ich Dir keine positiveres Feedback geben kann, aber da Du gefragt hast...

Gruß

Antwort auf Beitrag Nr.: 63.217.854 von Weinberg-CP am 02.04.20 17:58:57Anbei noch ein Link zu den jüngsten Insiderdeals bei JDC ...

https://www.wallstreet-online.de/aktien/jdc-group-aktie/insi…

https://www.wallstreet-online.de/aktien/jdc-group-aktie/insi…

NOXXON

@KC:Ich würde mich freuen, könntest Du nach meinem Intermezzo mit Chris Dein Augenmerk auf NOXXON richten und das Them mit Deiner sachverständigen Analyse beleuchten. Dir steht erkennbar einfach mehr Sachverstand und Infrastruktur zur Verfügung als Chris oder mir.

Für mich ist NOXXON der Zwilling von CYTOSORBENTS, allerdings derjenige, der die Krankheit an der Wurzel packt und nicht "nur" den Exitus vermeidet.

VG LK

Antwort auf Beitrag Nr.: 63.218.268 von Labskaus am 02.04.20 18:24:29Ich habe kein Problem. Alles gut. Mir fällt halt nur nach einer ersten Inaugenscheinnahme einiges an dem Unternehmen auf. Und dass sie die Krankheit heilen ist ja auch noch nicht bewiesen. Es befindet sich ja wohl alles noch in sehr frühen Erprobungsphasen.