Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2335)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 66

Gesamt: 12.690.294

Gesamt: 12.690.294

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.05.24, 18:36 | 303 | |

| gestern 20:16 | 185 | |

| gestern 22:56 | 178 | |

| vor 1 Stunde | 128 | |

| gestern 19:40 | 116 | |

| heute 02:18 | 111 | |

| gestern 23:11 | 90 | |

| heute 00:58 | 90 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 181,19 | +0,66 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

Schade dass man ja die nachbörslichen Kurse plus Umsätze nicht nachträglich wie die börslichen auflisten kann, aber ich habe es ja geschrieben dass es sich durch den kompletten US-Markt gezogen hat egal ob hochbewertete Nasdaqwerte genauso wie stinknormale Konsumwerte, Pharma oder was auch immer.

Nur die Ölwerte und andere Energiewerte plus Rohstoffe waren grün.

Ich habe ja nur ein paar einzelne rausgepickt da ich davon welche halte bzw. auf der Liste habe.

Ich habe auch noch ganz andere US-Werte im Depot da sah es meistens genauso aus wie im gesamten US-Markt.

Nur die Ölwerte und andere Energiewerte plus Rohstoffe waren grün.

Ich habe ja nur ein paar einzelne rausgepickt da ich davon welche halte bzw. auf der Liste habe.

Ich habe auch noch ganz andere US-Werte im Depot da sah es meistens genauso aus wie im gesamten US-Markt.

Antwort auf Beitrag Nr.: 62.350.343 von 1erhart am 12.01.20 13:06:38

Dass die Märkte nervös sind, mag sein, war aber nicht die Frage. Relativivieren muss ich auch die oft zitierten 10 Jahre Hausse, denn schaut man sich den deutschen Leitindex an, hat er in der Zeit nicht viel mehr als das Durchschnittsprogramm (liegt glaube ich bei 8,8% jährlich) abgearbeitet.

Bei den Amis ist mehr spekulative Energie drin, das ist richtig. Ich verstehe auch nicht warum die Leute so auf Hype-Werte wie ZScaler oder Alteryx abfahren - die stehen in meiner Liste ganz weit hinten. Man kauft viel zu viel Utopie für den Kurs und ich die dürfte meiner Ansicht nach nur in wenigen Fällen in Realität umsetzbar sein. Der Argumentation dass es eine BMW verreisst, weil eine Alteryx oder von mir aus auch Apple sehr hoch bewertet ist, kann ich allerdings wenig abgewinnen.

Ich würde momemtan nicht wirklich auf US-Werte setzen, besitze abgesehen von meinen Macy's und den Halb-Amis Identiv auch keine. Daneben halt noch Blackberry aus Kanada. Was mich allerdings nicht daran hindert einen S&P-Zocker-Call zu halten. Bin halt nicht der Meinung, dass wir schon oben sind.

Grüsse Juergen

Zitat von 1erhart: Also ein paar andere Tätigkeiten noch erledigt, und dann wie üblich so einmal die nachbörslichen Kurse angesehen.

Sämtliche Nasdaqwerte zwischen 2-6% im roten Bereich angefangen von

Alteryx -5

Etsy -2

Luckin -6

StoneCo -5,5

Trade Desk -5

WDC -2

Zscaler -4

Ich ziehe einmal einen Beitrag von mir vom letzten Mittwoch hierher um zu zeigen wie nervös die Märkte momentan sind. Sind nachbörsliche Kurse von Aktien die ich selbst halte bzw. überwache.

Es war die Zeit als der Iran die Raketen Richtung Irak auf US-Ziele abgeschossen hat.

Fast alle Kurse die in USA nachbörslichen Handel betreiben sahen ähnlich aus wie meine Liste die cirka 50 US Aktien betrifft gezeigt hat. Dazu die nachbörslichen gehandelten Stückzahlen 5-10 mal so hoch wie im Regelfall an normalen Tagen.

Es ist zwar richtig dass in Zeiten der Minuszinsen (was allerdings auf die USA nicht unbedingt zutrifft) die Bewertungen durchaus höher sein dürfen aber mittlerweile nach 10 Jahren Hausse schon extrem anfällig sind. Man erkennt es ja auch sehr häufig seit längerem wenn Quartalszahlen gemeldet werden die nur minimal besser sind als erwartet löst es oft einen Kursrutsch von 5% aus, wenn sie Inline sind oft 10% und bei Prognoseverfehlungen dann auch mal 20%.

Fazit meinerseits: Die Anleger weltweit sind schon etwas nervöser als normal.

Dass die Märkte nervös sind, mag sein, war aber nicht die Frage. Relativivieren muss ich auch die oft zitierten 10 Jahre Hausse, denn schaut man sich den deutschen Leitindex an, hat er in der Zeit nicht viel mehr als das Durchschnittsprogramm (liegt glaube ich bei 8,8% jährlich) abgearbeitet.

Bei den Amis ist mehr spekulative Energie drin, das ist richtig. Ich verstehe auch nicht warum die Leute so auf Hype-Werte wie ZScaler oder Alteryx abfahren - die stehen in meiner Liste ganz weit hinten. Man kauft viel zu viel Utopie für den Kurs und ich die dürfte meiner Ansicht nach nur in wenigen Fällen in Realität umsetzbar sein. Der Argumentation dass es eine BMW verreisst, weil eine Alteryx oder von mir aus auch Apple sehr hoch bewertet ist, kann ich allerdings wenig abgewinnen.

Ich würde momemtan nicht wirklich auf US-Werte setzen, besitze abgesehen von meinen Macy's und den Halb-Amis Identiv auch keine. Daneben halt noch Blackberry aus Kanada. Was mich allerdings nicht daran hindert einen S&P-Zocker-Call zu halten. Bin halt nicht der Meinung, dass wir schon oben sind.

Grüsse Juergen

Antwort auf Beitrag Nr.: 62.350.265 von Eye2 am 12.01.20 12:55:46Also ein paar andere Tätigkeiten noch erledigt, und dann wie üblich so einmal die nachbörslichen Kurse angesehen.

Sämtliche Nasdaqwerte zwischen 2-6% im roten Bereich angefangen von

Alteryx -5

Etsy -2

Luckin -6

StoneCo -5,5

Trade Desk -5

WDC -2

Zscaler -4

Ich ziehe einmal einen Beitrag von mir vom letzten Mittwoch hierher um zu zeigen wie nervös die Märkte momentan sind. Sind nachbörsliche Kurse von Aktien die ich selbst halte bzw. überwache.

Es war die Zeit als der Iran die Raketen Richtung Irak auf US-Ziele abgeschossen hat.

Fast alle Kurse die in USA nachbörslichen Handel betreiben sahen ähnlich aus wie meine Liste die cirka 50 US Aktien betrifft gezeigt hat. Dazu die nachbörslichen gehandelten Stückzahlen 5-10 mal so hoch wie im Regelfall an normalen Tagen.

Es ist zwar richtig dass in Zeiten der Minuszinsen (was allerdings auf die USA nicht unbedingt zutrifft) die Bewertungen durchaus höher sein dürfen aber mittlerweile nach 10 Jahren Hausse schon extrem anfällig sind. Man erkennt es ja auch sehr häufig seit längerem wenn Quartalszahlen gemeldet werden die nur minimal besser sind als erwartet löst es oft einen Kursrutsch von 5% aus, wenn sie Inline sind oft 10% und bei Prognoseverfehlungen dann auch mal 20%.

Fazit meinerseits: Die Anleger weltweit sind schon etwas nervöser als normal.

Sämtliche Nasdaqwerte zwischen 2-6% im roten Bereich angefangen von

Alteryx -5

Etsy -2

Luckin -6

StoneCo -5,5

Trade Desk -5

WDC -2

Zscaler -4

Ich ziehe einmal einen Beitrag von mir vom letzten Mittwoch hierher um zu zeigen wie nervös die Märkte momentan sind. Sind nachbörsliche Kurse von Aktien die ich selbst halte bzw. überwache.

Es war die Zeit als der Iran die Raketen Richtung Irak auf US-Ziele abgeschossen hat.

Fast alle Kurse die in USA nachbörslichen Handel betreiben sahen ähnlich aus wie meine Liste die cirka 50 US Aktien betrifft gezeigt hat. Dazu die nachbörslichen gehandelten Stückzahlen 5-10 mal so hoch wie im Regelfall an normalen Tagen.

Es ist zwar richtig dass in Zeiten der Minuszinsen (was allerdings auf die USA nicht unbedingt zutrifft) die Bewertungen durchaus höher sein dürfen aber mittlerweile nach 10 Jahren Hausse schon extrem anfällig sind. Man erkennt es ja auch sehr häufig seit längerem wenn Quartalszahlen gemeldet werden die nur minimal besser sind als erwartet löst es oft einen Kursrutsch von 5% aus, wenn sie Inline sind oft 10% und bei Prognoseverfehlungen dann auch mal 20%.

Fazit meinerseits: Die Anleger weltweit sind schon etwas nervöser als normal.

Antwort auf Beitrag Nr.: 62.350.247 von Rainolaus am 12.01.20 12:51:30

Definiere 'Bewertungen jenseits von Gut und Böse' in einer Zeit, in der der Zinssatz, den man bekommt unter 0,5% liegt.

Kann ich nicht erkennen. Vergleiche zu Zeiten, in denen die Zinsen bei 5% lagen, sind wertlos.

Grüsse Juergen

Zitat von Rainolaus: Im Moment ist tatsächlich die Marktstimmung, dass die Märkte aufgrund der Geldflut der Notenbanken ja immer weiter steigen müssen, obwohl die Bewertungen teilweise schon wieder jenseits von Gut und Böse sind und ein Hoch nach dem Anderen scheinbar losgelöst ist von wirtschaftlichen Rahmendaten/Bremsspuren.

Mich stimmt das auch sehr vorsichtig.

Definiere 'Bewertungen jenseits von Gut und Böse' in einer Zeit, in der der Zinssatz, den man bekommt unter 0,5% liegt.

Kann ich nicht erkennen. Vergleiche zu Zeiten, in denen die Zinsen bei 5% lagen, sind wertlos.

Grüsse Juergen

Im Moment ist tatsächlich die Marktstimmung, dass die Märkte aufgrund der Geldflut der Notenbanken ja immer weiter steigen müssen, obwohl die Bewertungen teilweise schon wieder jenseits von Gut und Böse sind und ein Hoch nach dem Anderen scheinbar losgelöst ist von wirtschaftlichen Rahmendaten/Bremsspuren.

Mich stimmt das auch sehr vorsichtig.

Mich stimmt das auch sehr vorsichtig.

Trading Spotlight

Mal ein anderes Thema: ich merke in meinem Bekanntenkreis, dass sich immer mehr Leute bei mir melden um "Tipps" für die Finanzmärkte zu bekommen ("steigt das alles weiter?"). Meine Antwort: wenn du keine Ahnung hast, hol dir nen Etf-Sparplan und vergiss Market timing. Aber das gewachsene Interesse von Leuten die sich NOCH NIE mit Aktien beschäftigt haben stimmt mich vorsichtig...können andere hier ähnliches Berichten? Gerade der "vorsichtige Deutsche" ist ja nicht bekannt für breite Aktienkäufe...

Wochenupdate: Ein weiter Blick in die Zukunft – Part II

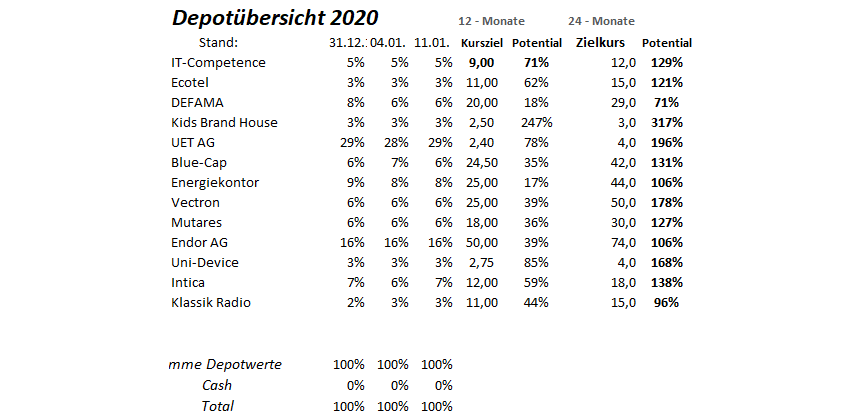

Letzte Woche hatte ich bei DEFAMA, Energiekontor, UET und IT-Competence die Investmentmotive auf der Basis eines längerfristigen Anlagehorizontes bis 2022 dargelegt. Dies soll den übergeordneten Investmentcase der Unternehmen verdeutlichen, den es regelmässig zu überprüfen gilt. Diese Szenarien werden nur zum Teil aufgehen, dennoch verdeutlichen sie, das ich bei jedem Wert, den ich ins Depot nehme das ambitionierte Ziel verfolge, eine Performance von 100 % erreichen zu wollen.Gleichzeitig fällt auf, das ich versuche früh dabei zu sein. In diesem Zusammenhang wird immer wieder angeführt, das das Risiko zu hoch sei, dennoch zeigen genügend Beispiele der Vergangenheit, das wenn die Investmentcases aufgehen, gerade in der frühen Phase die größten Gewinne lauern.

Umgekehrt setze ich ungerne auf Werte, die ambitioniert bewertet sind, aber eine gute Wertentwicklung verzeichnen. Was dann passieren kann zeigt das Beispiel Varta der letzten Woche; man könnte weit mehr Beispiele anführen, denn viele Trends werden aktuell gespielt –Tesla, im E-Auto Sektor oder Nel, Ballard-Power aus dem Wasserstoffsektor.

Gehen die langfristigen Perspektiven hier auf?

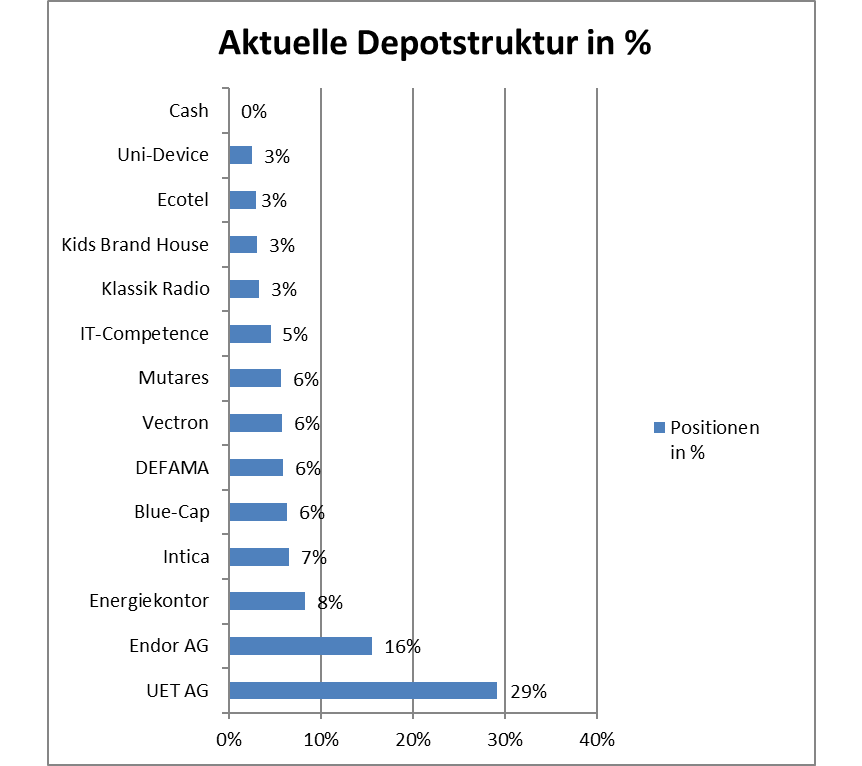

Nachfolgend will ich auf einige weitere Werte des Depots eingehen. Ich habe unten in der Depotübersicht meine Erwartungen bei allen Werten angegeben. Es gilt die einfache Regel: Je zuverlässiger ein Geschäftsmodell ist, je geringer sind die Kurserwartungen.

Bei Blue-Cap hört sich ein Zielkurs für 2022 von 42 Euro ambitioniert an, ausgehend vom aktuellen Kurs von 18 Euro. Der erste Hebel liegt darin den Abstand zum NAV von 30 Euro aufzuholen. Hier muss die Unsicherheit des Managementwechsels überwunden werden. Dies wird dann gelingen, wenn das neue Management überzeugt, Kontinuität im Geschäftsmodell liefert und die Ergebnisentwicklung passt. Dafür spricht, das viele Unternehmen über weiteres Potential verfügen.

So bin ich kein Prophet, wenn ich feststelle, das Carl Schäfer, in der Goldveredelung tätig, sich im Umsatz von 2018 mit 12,5 Mill Umsatz bis 2020 auf über 25 Mill. Euro verdoppeln wird und den Turnaround schafft. EMTEC als Medizintechnik-Unternehmen, befindet sich in einer Sonderkonjunktur – siehe aktuelles Interview - und wird um 50 % im Wert zulegen. Inheco beständig wachsend wird dann für Blue-Cap einen Wertanteil von 10 Mill. Euro haben. Die letzten Zugänge Knauer und Con-Pearl besitzen das Potential etwa weitere 25 Mill. beim NAV beizusteuern. Diese Beispiele zeigen, das der Zielwert von 42 Euro darstellbar ist, ohne die anderen Beteiligungen, oder neue, mit einzubeziehen.

Der Investmentcase bei Vectron ist schnell dargelegt, da das Unternehmen die Ziele 2022 formuliert hat mit einem Umsatz von 100 Mill. Euro bei einer mittleren zweistelligen EBIT Marge. Nun liegt meinem Kursziel von 50 Euro eine Teil-Zielerreichung zugrunde. Bedeutet: Einerseits gehe ich von einer langsameren Transformation aus. Wenn andererseits die Ziele doch annähernd erreicht werden, dann reden wir nicht über 50 Euro als Kursziel, sondern von deutlich höheren Kursen.

Bei Intica bleibe ich dabei, das das Wachstum von 10 % für 2020 viel Raum für Überraschungen läßt, da der Auftragsbestand von 120 Mill. Euro dies signalisiert, auch weil etwa 50 % des Auftragsbestandes auf alternative Antriebsformen, den E-Solutions basieren.

Durch veränderte Rahmenbedingungen, wachsen die Neuzulassungen bei den rein elektrischen Fahrzeugen und Hybridfahrzeugen aktuell mit etwa 100 % zum Vorjahr. Bereits in 2020 dürften die Neuzulassungen dieser Antriebsformen in Richtung 20 % gehen. Dieser Trend dürfte europaweit gelten, wenngleich Länder wie Norwegen oder die Niederlande bereits die Sonderkonjunktur durch Förderungen bereits früher erlebten.

Ich bleibe dabei, das Intica den Umsatz von 2018 bis 2021 verdoppeln kann. Wenn sich dieser Trend bestätigt, wird Intica als E-Fahrzeug Profiteur gespielt und die Bewertung wird am Wachstum ausgerichtet. Andere Unternehmen wurden in diesem Trendmarkt bereits gespielt, bei Intica dürfte dies erst bevorstehen. 18 Euro bis 2022 halte ich in diesem Szenario für darstellbar.

Auf Endor sind wir an dieser Stelle schon oft genug eingegangen. Trotz der vorzüglichen Entwicklung 2019 halte ich eine weitere Verdoppelung bis 2022 auf 74 Euro für darstellbar, weil man weiterhin zweistellig wachsen wird in einem Mega-Trendmarkt und den Profit überproportional steigern wird.

Bei Ecotel bin ich wieder eingestiegen, weil die Bewertung attraktiv ist, die Ertragskennzahlen durch die Transformation sich verbessern werden. Dabei ist das Wachstum bei Easybell die Steilvorlage für das Kerngeschäft. Easybell kann in 2022 bereits ein EBITDA von 6 Mill. Euro erreichen bei 25 % EBITDA-Marge, was die aktuelle Bewertung von Ecotel schon annähernd abdeckt. Kann man im Kerngeschäft die Bruttomarge von 50 % in 2019 in Richtung 60 % heben, so ist der Ertragshebel enorm. Für 2020 gehe ich von einer EBITDA Steigerung von 8,7 Mill. Euro in 2019 auf über 10 Mill. Euro aus.

Wenn nach 2019 die bisher weggefallenen ISDN-Umsätze nicht mehr so stark ins Gewicht fallen, sollte man im Umsatz auch wieder wachsen. Die Bruttomargen könnten dann von 22 Mill. Euro auf 33 Mill. Euro gesteigert werden im B2B Segment. In diesem Szenario halte ich Zielkurse von 15 Euro für erreichbar bei Dividenden von 5 – 10 %, denn Ecotel wird in den Folgejahren signifikant positive Free-Cash-Flows erzielen.

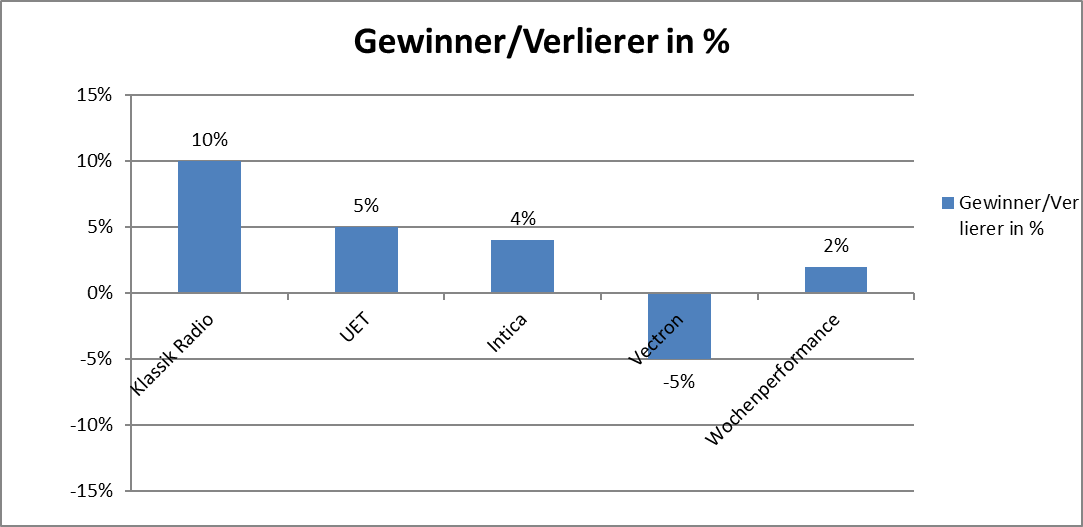

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 6 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 4 % auf 6 %.

Erneut Wochengewinner ist Klassik Radio. Man darf auf die 2019er Zahlen und den Ausblick gespannt sein. Treiber bei Klassik Radio ist die Vorschrift, das der DAB+ Übertragungsstandard ab 2020 zum Grossteil verpflichtend ist für Neugeräte in Deutschland, aber auch immer mehr europaweit. So konnte der Zugang zum Digitalradio in 2019 in Haushalten und Autos um bis zu 50 % zulegen, was für Klassik-Radio wiederum die Basis für eine höhere Zuhörer-Reichweite darstellt, ausgehend von 6,1 Mill. Personen in 2019.

Antwort auf Beitrag Nr.: 62.339.189 von valueanleger am 10.01.20 16:30:34

Klar, der laufende Betrieb brachte zuletzt eine Menge Geld. Aber vergiss nicht, Kosten des kommenden Kohleausstieges einzupreisen, insbesondere:

- Abschreibungen auf Anlagen

- Rückbaukosten

- Kosten für Vertragsabwicklungen

Zudem ist nicht klar, wie lange der laufende Betrieb noch so wirtschaftlich ist (abhängig vom Preis der Co2-Zertifikate). Ziemlich viel Katze im Sack aus meiner Sicht.

Zitat von valueanleger: Die Braunkohlekraftwerke werden zum Goldesel für RWE

Klar, der laufende Betrieb brachte zuletzt eine Menge Geld. Aber vergiss nicht, Kosten des kommenden Kohleausstieges einzupreisen, insbesondere:

- Abschreibungen auf Anlagen

- Rückbaukosten

- Kosten für Vertragsabwicklungen

Zudem ist nicht klar, wie lange der laufende Betrieb noch so wirtschaftlich ist (abhängig vom Preis der Co2-Zertifikate). Ziemlich viel Katze im Sack aus meiner Sicht.

Antwort auf Beitrag Nr.: 62.339.000 von valueanleger am 10.01.20 16:18:15Da wird man schon nachdenklich. Ich könnte mir sogar vorstellen, das eigene Unternehmen dorthin zu verlegen. KST deutlich geringer und auch die Abgeltungssteuer etwas günstiger. Und man kann dort wirklich gut leben. Das klingt alles sehr attraktiv.

Die Braunkohlekraftwerke werden zum Goldesel für RWE

Ich hatte bereits in der Diskussion mit Rainolaus erwähnt das für mich RWE die bessere Alternative zu E.ON ist.Die Meldung von heute zeigt warum:

https://www.finanznachrichten.de/nachrichten-2020-01/4857723…

Außerdem ist RWE wie allgemein bekannt sein sollte der Hauptaktionär von E.ON und verdient somit auch bei einer positiven Entwicklung von E.ON mit.

Gruß

Value