Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2469)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 80

Gesamt: 12.701.320

Gesamt: 12.701.320

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 08.05.24, 11:56 | 477 | |

| gestern 18:51 | 165 | |

| gestern 22:50 | 162 | |

| gestern 20:31 | 158 | |

| gestern 22:33 | 151 | |

| 11.05.24, 11:52 | 122 | |

| heute 02:17 | 112 | |

| gestern 23:22 | 106 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 0,2170 | +3,33 | 48 | |||

| 2. | 2. | 18.763,00 | -0,01 | 44 | |||

| 3. | 3. | 168,47 | -2,04 | 28 | |||

| 4. | 4. | 0,1640 | 0,00 | 22 | |||

| 5. | 6. | 0,2980 | -3,87 | 17 | |||

| 6. | 5. | 2,5600 | -6,91 | 16 | |||

| 7. | 7. | 898,78 | +1,27 | 13 | |||

| 8. | 8. | 10,320 | 0,00 | 12 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.681.911 von straßenköter am 12.10.19 22:56:59wenn bei einem Start Up ein Milliardär permanent durch Zeichnung neuer Aktien deutlich oberhalb des Börsenkurses neue Aktien erwirbt, hat das was Interessantes

halte ich so pauschal für falsch. Investiert ein Milliardär beispielsweise 10 Mio, ist das optisch eine Menge Geld, aber relativ zum Vermögen so, als würde jemand, der 100.000 sein Eigen nennt, davon 1.000 investieren. Risikokapital, mehr nicht.

halte ich so pauschal für falsch. Investiert ein Milliardär beispielsweise 10 Mio, ist das optisch eine Menge Geld, aber relativ zum Vermögen so, als würde jemand, der 100.000 sein Eigen nennt, davon 1.000 investieren. Risikokapital, mehr nicht.

Antwort auf Beitrag Nr.: 61.681.677 von Goldfinger123 am 12.10.19 21:11:32

Ich bin echt gespannt, was da bei Pyrolyx am Ende herauskommt. Normalerweise wäre Pyrolyx nie meine Spielwiese gewesen, aber wenn bei einem Start Up ein Milliardär permanent durch Zeichnung neuer Aktien deutlich oberhalb des Börsenkurses neue Aktien erwirbt, hat das was Interessantes, was neugierig macht. Man muss sich mal die Adhocs des Unternehmens der letzten zwei, drei Jahre angucken. Die haben theoretisch alles beisammen: Lieferung der Reifen, ein fertiges Werk und den Abnehmer. Lediglich die zwischenzeitlichen Wechsel in den Gremien haben das Bauchgefühl verschlechtert.

Also mal abwarten, was bis zum Delisting im April passiert. Vielleicht sind die ja einer der wenigen, die intelligenterweise kurz vor dem Delisting noch ein Übernahmeangebot hinterher schieben, das über den Delistingtermin hinaus geht. So intelligent war bislang nur Swarco vor einigen Jahren.

Zitat von Goldfinger123: Das ist ein gute Info. Ich habe mich noch nicht um den Umtausch gekümmert, da ich eigentlich weiter investiert bleiben möchte. Der Bedarf an der Technik ist vorhanden, zudem soll ja auch noch ein Werk in Europa gebaut werden. Hier ist ja eine Kooperation mit einem großen Reifenkonzern im Gespräch. Ich gehe halt von einem guten Start in den USA aus und dann der schnelle Aufbau des zweiten Werkes vor Ort. Dann sollte sich die weitere Expansion von allein tragen. Auch eAutos brauchen noch Reifen bisher. Solange der Ölpreis hoch ist, sollte sich das mehr als rechnen. Nur meine bescheidene Meinung/Hoffnung

Ich bin echt gespannt, was da bei Pyrolyx am Ende herauskommt. Normalerweise wäre Pyrolyx nie meine Spielwiese gewesen, aber wenn bei einem Start Up ein Milliardär permanent durch Zeichnung neuer Aktien deutlich oberhalb des Börsenkurses neue Aktien erwirbt, hat das was Interessantes, was neugierig macht. Man muss sich mal die Adhocs des Unternehmens der letzten zwei, drei Jahre angucken. Die haben theoretisch alles beisammen: Lieferung der Reifen, ein fertiges Werk und den Abnehmer. Lediglich die zwischenzeitlichen Wechsel in den Gremien haben das Bauchgefühl verschlechtert.

Also mal abwarten, was bis zum Delisting im April passiert. Vielleicht sind die ja einer der wenigen, die intelligenterweise kurz vor dem Delisting noch ein Übernahmeangebot hinterher schieben, das über den Delistingtermin hinaus geht. So intelligent war bislang nur Swarco vor einigen Jahren.

Antwort auf Beitrag Nr.: 61.681.626 von straßenköter am 12.10.19 20:49:36Das ist ein gute Info. Ich habe mich noch nicht um den Umtausch gekümmert, da ich eigentlich weiter investiert bleiben möchte. Der Bedarf an der Technik ist vorhanden, zudem soll ja auch noch ein Werk in Europa gebaut werden. Hier ist ja eine Kooperation mit einem großen Reifenkonzern im Gespräch. Ich gehe halt von einem guten Start in den USA aus und dann der schnelle Aufbau des zweiten Werkes vor Ort. Dann sollte sich die weitere Expansion von allein tragen. Auch eAutos brauchen noch Reifen bisher. Solange der Ölpreis hoch ist, sollte sich das mehr als rechnen. Nur meine bescheidene Meinung/Hoffnung

Bei Pyrolyx solltest Du nicht unerwähnt lassen, dass ein Delisting angekündigt wurde. Man will sich auf das australische Listing konzentrieren. Mal sehen, ob die Börse Hamburg dabei bleibt. Angeblich kann man die deutsche Aktie in die australische tauschen. Meine Bank Consors würde zwar den Handel mit den australischen Aktien ermöglichen, macht aber den Umtausch bislang nicht. Der Umtausch von 15:1 wäre ganz interessant, weil sie in Australien deutlich höher notiert. Es Ist also eine Arbitrage möglich ist.

Ich könnte mir gut vorstellen, dass es vor dem Delisting noch ein Übernahmeangebot geben könnte. Der Kurs der Aktie ist seit der Delistingankündigung auch schon gestiegen.

Ich könnte mir gut vorstellen, dass es vor dem Delisting noch ein Übernahmeangebot geben könnte. Der Kurs der Aktie ist seit der Delistingankündigung auch schon gestiegen.

Antwort auf Beitrag Nr.: 61.680.099 von Kleiner Chef am 12.10.19 13:43:38Hallo kleiner Chef,

Ich finde deine Depotzusammenstellung sehr interessant und der Erfolg gibt Dir ja Recht.

Du hast ja ein besonderes Auge auf kleine Werte, daher gerne mal deine Einschätzung zu drei Werten.

Human Optics

Hier ist ja die FDA Zulassung erfolgt, nur die PS müssen wie Du sagst auf die Straße. Zudem gab es ja einen Wechsel des Großaktionärs. Leider ist nicht bekannt wer dieser Chinese ist. China soll ja ein großer Markt werden. Es bedarf noch Kapital, um den Vertrieb in Gang zu bringen.

Pyrolyx

Hier gab es ja Unstimmigkeiten mit dem Vorstand. Der Großaktionär hat sich durchgesetzt und die erste Anlage steht. Nun läuft auch der aktive Betrieb nach langen Tests an. Der Markt wartet auf die ersten Zahlen und Bestätigung des Erfolgs. Das Thema Umwelt ist ja in aller Munde.

MPH

Hier läuft es ja sehr unterschiedlich in den jeweiligen Beteiligungen. Haemato liegt weit hinten nach neuen Regulierungen. Es soll nun besser werden, da es ein Wechsel bei den Produkten gibt.

M1Kliniken ist die große Hoffnung. Die Expansion läuft und die Ergebnisse auch.

Die Immobilientochter läuft auch ganz gut.

Wie schätzt Du die Werte ein. Vielen Dank 😊

Ich finde deine Depotzusammenstellung sehr interessant und der Erfolg gibt Dir ja Recht.

Du hast ja ein besonderes Auge auf kleine Werte, daher gerne mal deine Einschätzung zu drei Werten.

Human Optics

Hier ist ja die FDA Zulassung erfolgt, nur die PS müssen wie Du sagst auf die Straße. Zudem gab es ja einen Wechsel des Großaktionärs. Leider ist nicht bekannt wer dieser Chinese ist. China soll ja ein großer Markt werden. Es bedarf noch Kapital, um den Vertrieb in Gang zu bringen.

Pyrolyx

Hier gab es ja Unstimmigkeiten mit dem Vorstand. Der Großaktionär hat sich durchgesetzt und die erste Anlage steht. Nun läuft auch der aktive Betrieb nach langen Tests an. Der Markt wartet auf die ersten Zahlen und Bestätigung des Erfolgs. Das Thema Umwelt ist ja in aller Munde.

MPH

Hier läuft es ja sehr unterschiedlich in den jeweiligen Beteiligungen. Haemato liegt weit hinten nach neuen Regulierungen. Es soll nun besser werden, da es ein Wechsel bei den Produkten gibt.

M1Kliniken ist die große Hoffnung. Die Expansion läuft und die Ergebnisse auch.

Die Immobilientochter läuft auch ganz gut.

Wie schätzt Du die Werte ein. Vielen Dank 😊

Trading Spotlight

Antwort auf Beitrag Nr.: 61.681.188 von sirmike am 12.10.19 18:52:10Hier noch der Link zum oben genannten Artikel: https://www.finance-magazin.de/deals/private-equity-private-…

Antwort auf Beitrag Nr.: 61.680.669 von imperatom am 12.10.19 16:34:05

Kürzlich gab es einen Artikel mit dem Inhalt, dass Private Equity so gut wie gar kein Geld mehr in den Automotive-Sektor steckt und dass es einen solchen Einbruch bzw. Sektor-Abkehr noch nie gegeben habe. Mir scheint Mutares/STS quasi der einzige verbliebene Akteur in diesem Umfeld zu sein. Die Frage ist, ob die nun die einzig cleveren in der Branche sind oder die letzten, die den Schuss noch nicht gehört haben. Solange das Geld reicht, können sie diesen Kurs noch eine Weile durchhalten oder wenn der Sektor zu drehen beginnt. Wann das passiert und ob überhaupt, ist allerdings fraglich. Momentan steigen die Pleiten hier weiter an und die Aufträge brechen weiter dramatisch ein. Ich fürchte, da gibt es noch reichlich Fallhöhe. Da erscheint es mir cleverer, nicht auf dem Weg nach unten zu früh einzusteigen, sondern lieber nach dem Aufprall und erkennbarem Turnaround auf dem Weg zurück nach oben...

Zitat von imperatom: STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

Kürzlich gab es einen Artikel mit dem Inhalt, dass Private Equity so gut wie gar kein Geld mehr in den Automotive-Sektor steckt und dass es einen solchen Einbruch bzw. Sektor-Abkehr noch nie gegeben habe. Mir scheint Mutares/STS quasi der einzige verbliebene Akteur in diesem Umfeld zu sein. Die Frage ist, ob die nun die einzig cleveren in der Branche sind oder die letzten, die den Schuss noch nicht gehört haben. Solange das Geld reicht, können sie diesen Kurs noch eine Weile durchhalten oder wenn der Sektor zu drehen beginnt. Wann das passiert und ob überhaupt, ist allerdings fraglich. Momentan steigen die Pleiten hier weiter an und die Aufträge brechen weiter dramatisch ein. Ich fürchte, da gibt es noch reichlich Fallhöhe. Da erscheint es mir cleverer, nicht auf dem Weg nach unten zu früh einzusteigen, sondern lieber nach dem Aufprall und erkennbarem Turnaround auf dem Weg zurück nach oben...

Antwort auf Beitrag Nr.: 61.680.669 von imperatom am 12.10.19 16:34:05

zu Wüstenrot: Danke für den Hinweis. Wir werden sehen, wohin die Zinsen gehen.

zu Intica: Manchmal hilft ein genauerer Blick weiter. Klar ist: Man wird Kapital brauchen.

zu STS: Am 22.10. ist Capital Markets Day, da gibt es ein Update. Auch ob man davon ausgeht im Q3 19 die Talsohle erreicht zu haben.

zu Unidevice: Es ist wie aufgeführt eine von mehreren Optionen.

Gruß

Der zweite Blick!

Zitat von imperatom: Ich schau mir ja immer sehr gerne Deine Empfehlungen und Analysen an. Diesmal beurteile ich einige Dinge aber komplett anders als Du.

1. Wüstenrot

Schaut man in den HJB zeigt sich ein auf den ersten Blick shr attraktiver Gewinn über 175 T€. Schaut man sich aber an, wo der herkommt, nämlich aus dem Bewertungsergebnis, sollte einem doch schnell die gute Laune vergehen. Auf S. 7 wird gut dargestellt, wie die laufenden Gewinne zurückgehen und nur die Bewertungen gestiegen sind. Das liegt an den noch weiter gesunkenen Zinsen, durch die die Anleihekurse gestiegen sind. Ein solcher "Erfolg" ist auf Kosten der Zukunft gekauft. Weitere solche Erfolge kann und wird es nur geben, wenn die Zinsen noch weiter fallen. Wenn die Zinsen aber mal nicht weiter fallen, folgt das böse Erwachen, denn ohne diese Bewertungseffekte würde man tief rote Zahlen schreiben - das Ende ist nahe.

2. Intica

Der Auftragsbestand mag steigen, aber ist das allein wirklich schon ein Grund für ein Investment? Intica hat in den letzten Jahren nie Gewinne geschrieben, die das aktuelle Kursniveau rechtfertigen würden. Da ist also schon sehr viel Hoffnung eingepreist, dass es Rekordgewinne gibt. Darauf würde ich mich nicht zu sehr verlassen. Das KGV19 wird selbst bei erstaunlich gutem Verkauf des Jahres deutlich über 30 liegen.

3. Sonstiges

STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

zu Wüstenrot: Danke für den Hinweis. Wir werden sehen, wohin die Zinsen gehen.

zu Intica: Manchmal hilft ein genauerer Blick weiter. Klar ist: Man wird Kapital brauchen.

zu STS: Am 22.10. ist Capital Markets Day, da gibt es ein Update. Auch ob man davon ausgeht im Q3 19 die Talsohle erreicht zu haben.

zu Unidevice: Es ist wie aufgeführt eine von mehreren Optionen.

Gruß

Antwort auf Beitrag Nr.: 61.680.099 von Kleiner Chef am 12.10.19 13:43:38

1. Wüstenrot

Schaut man in den HJB zeigt sich ein auf den ersten Blick shr attraktiver Gewinn über 175 T€. Schaut man sich aber an, wo der herkommt, nämlich aus dem Bewertungsergebnis, sollte einem doch schnell die gute Laune vergehen. Auf S. 7 wird gut dargestellt, wie die laufenden Gewinne zurückgehen und nur die Bewertungen gestiegen sind. Das liegt an den noch weiter gesunkenen Zinsen, durch die die Anleihekurse gestiegen sind. Ein solcher "Erfolg" ist auf Kosten der Zukunft gekauft. Weitere solche Erfolge kann und wird es nur geben, wenn die Zinsen noch weiter fallen. Wenn die Zinsen aber mal nicht weiter fallen, folgt das böse Erwachen, denn ohne diese Bewertungseffekte würde man tief rote Zahlen schreiben - das Ende ist nahe.

2. Intica

Der Auftragsbestand mag steigen, aber ist das allein wirklich schon ein Grund für ein Investment? Intica hat in den letzten Jahren nie Gewinne geschrieben, die das aktuelle Kursniveau rechtfertigen würden. Da ist also schon sehr viel Hoffnung eingepreist, dass es Rekordgewinne gibt. Darauf würde ich mich nicht zu sehr verlassen. Das KGV19 wird selbst bei erstaunlich gutem Verkauf des Jahres deutlich über 30 liegen.

3. Sonstiges

STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

Wochenanalyse

Ich schau mir ja immer sehr gerne Deine Empfehlungen und Analysen an. Diesmal beurteile ich einige Dinge aber komplett anders als Du.1. Wüstenrot

Schaut man in den HJB zeigt sich ein auf den ersten Blick shr attraktiver Gewinn über 175 T€. Schaut man sich aber an, wo der herkommt, nämlich aus dem Bewertungsergebnis, sollte einem doch schnell die gute Laune vergehen. Auf S. 7 wird gut dargestellt, wie die laufenden Gewinne zurückgehen und nur die Bewertungen gestiegen sind. Das liegt an den noch weiter gesunkenen Zinsen, durch die die Anleihekurse gestiegen sind. Ein solcher "Erfolg" ist auf Kosten der Zukunft gekauft. Weitere solche Erfolge kann und wird es nur geben, wenn die Zinsen noch weiter fallen. Wenn die Zinsen aber mal nicht weiter fallen, folgt das böse Erwachen, denn ohne diese Bewertungseffekte würde man tief rote Zahlen schreiben - das Ende ist nahe.

2. Intica

Der Auftragsbestand mag steigen, aber ist das allein wirklich schon ein Grund für ein Investment? Intica hat in den letzten Jahren nie Gewinne geschrieben, die das aktuelle Kursniveau rechtfertigen würden. Da ist also schon sehr viel Hoffnung eingepreist, dass es Rekordgewinne gibt. Darauf würde ich mich nicht zu sehr verlassen. Das KGV19 wird selbst bei erstaunlich gutem Verkauf des Jahres deutlich über 30 liegen.

3. Sonstiges

STS erschent mir ziemlich unberechenbar, zuletzt hat man aber kontinuierlich Verluste erwirtschaftet, daher eine gewagte Wette. Viel interessanter finde ich UniDevice und würde mich dafür interessieren, warum Du dort noch nicht investiert hast?

Wochenupdate: Einen zweiten Blick wert?

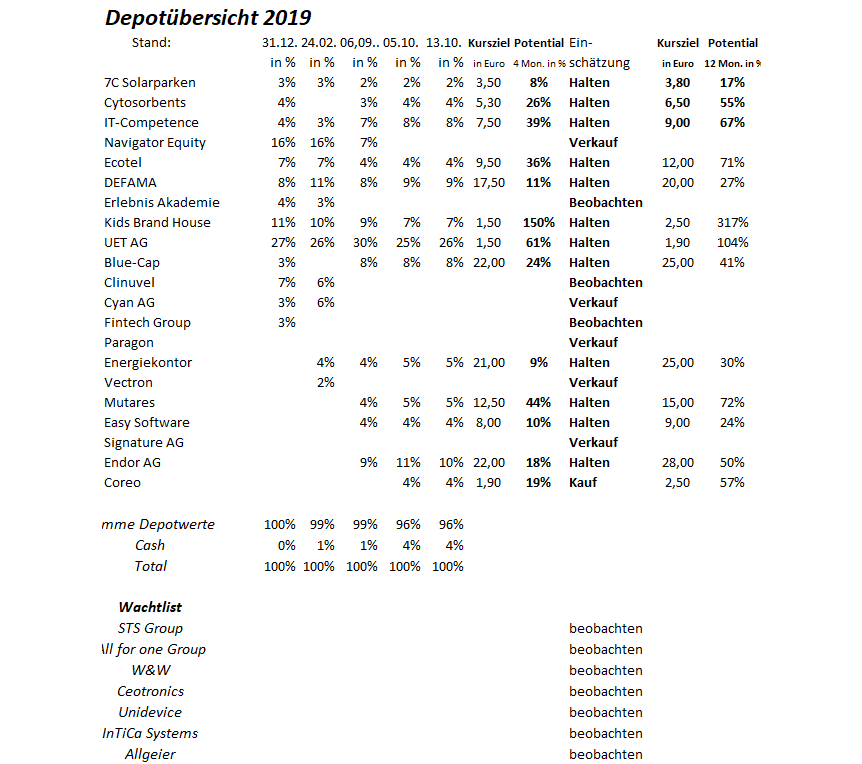

Obwohl die Cashquote aktuell nur bei 4 % liegt, so gilt es trotzdem immer einen Blick auf Werte zu werfen, die für die nächsten Monate eine Option für das Depot sein können.Dabei ist es nicht einfach die Situation abzuschätzen, denn im Industriesektor befinden wir uns in Deutschland in der Rezession, was hinsichtlich der weiteren Entwicklung Unsicherheiten beinhaltet. Andererseits möchte ich ein paar Unternehmen auf der Watchlist vorstellen, die aktuell von einem Auftragsboom berichten und deshalb interessant erscheinen.

Gleichzeitig gibt es Werte, die in 2019 zurückgeblieben sind, ein gutes Zahlenwerk in 2019 bisher vorgelegt haben und deshalb für den weiteren Jahresverlauf für eine Überraschung gut sein können.

Es handelt sich bei den Unternehmen um sehr kleine, risikoreichere Unternehmen wie auch um größere Unternehmen, die der Markt möglicherweise zu wenig Beachtung schenkt.

Auftragsboom voraus!

Ich habe hier schon mehrfach die STS Group erwähnt als potentieller Depotwert. STS kennt nur eine Richtung, nach Süden. Gleichzeitig berichtet STS von ständig neuen Auftragseingängen. Gut möglich also, das STS im Q3 2019 den Tiefpunkt bei den Umsätzen erreicht, da ab Q4 2019 zahlreiche neue Serienaufträge anlaufen.

Noch extremer sieht es bei der InTiCA Systems aus. Das Unternehmen zeigt wiederholt die Innovationskraft durch einen zum Halbjahr auf 120 Mill. Euro verdoppelten Auftragsbestand gegenüber 2018, was auf Basis des Jahres 2019er Umsatzes eine Reichweite von zwei Jahren entspricht. Offenbar hat man den Wechsel, vom Telecom-Zulieferer hin zum Automobilsektor, spezialisiert und ausgerichtet auf die E-Mobilität, geschafft.

Ebenfalls über einen auf 26 Mill. Euro verdoppelten Aufragsbestand konnte die Ceotronics berichten, bei einem Umsatz von 16 Mill. Euro. Das Unternehmen profitiert von Grossaufträgen für Videosysteme von öffentlichen Auftraggebern. Ceotronics möchte diese Ausgangsbasis nutzen, um nachhaltig, profitabel zu wachsen und dabei dividendenfähig zu werden.

Von der Ausgangsbasis scheint STS am niedrigsten bewertet zu sein. Gleichzeitig gilt für alle drei Unternehmen, das Wachstum auch finanziert werden muss. Hier scheint der Kapitalbedarf bei InTiCa am größten zu sein. Für alle drei Unternehmen gilt, das sie die PS auch auf die Strasse bringen müssen, heißt, das man das Wachstum auch profitabel darstellen muss, um für den Investor interessant zu sein.

Gute Zahlenvorlagen in 2019 bisher nicht honoriert!

Von Investoren völlig unbeachtet ist die Aktie der Wünstenrot & Württembergische. Alle Versicherungen steigen in 2019 bisher im Kurs zweistellig, nur W&W läuft seitwärts. Dabei hat man mit den Halbjahreszahlen bereits ein KGV von unter 10, d.h. erfüllt alle Voraussetzungen, um in 2019 die Erwartungen, eines Überschusses von bis zu 250 Mill. Euro, zu schlagen.

Fast durchgängig konnte man in den Sektoren Versicherungen und Bau-Finanzierung wachsen, hat aber die Prognosen nicht erhöht, primär begründet mit dem risikoreichen, endogenen Umfeld. Wer darauf setzt, das W&W konservativen Erwartungen schlägt, für den ist es eine 30 % Chance.

In diese Gruppe ordne ich auch Unidevice ein. Der Broker für Handys und Wearables operiert mit Bruttomargen von 1-1,5 %, deshalb ist das Geschäftsmodell als grundsätzlich risikoreich einzustufen. Dennoch hat Unidevice in den letzten Quartalen und Jahren geliefert und die Ertragskennzahlen verdoppelt und die Erwartungen geschlagen.

Gute Voraussetzungen, um erstens auch in 2019 für eine weitere Überraschung zu sorgen mit einem möglichen KGV unter 10 und gleichzeitig in den kommenden Monaten eine Dividende für 2019 anzukündigen, die bei 3-4 % liegen kann.

IT-Unternehmen und Spezialisten für Trends von morgen!

Eine interessante Ausgangsposition im IT-Umfeld stellen Allgeier und All for One Steeb dar. Diese Unternehmen decken einerseits Trends von morgen ab, was für künftiges Wachstum sorgt.

Gleichzeitig kämpfen beide Unternehmen mit Übergangssituationen, die dazu führten, das der Bewertungstrend über die letzten Monate, die Potentiale nicht eingepreist hat. Bei All for One Steep ist es die Investition sich breiter am Markt zu positionieren, nicht eben nur als SAP-Berater. Bei Allgeier kämpft man darum Randsegmente aus dem Verbund herauszulösen, was bisher nicht gelungen ist.

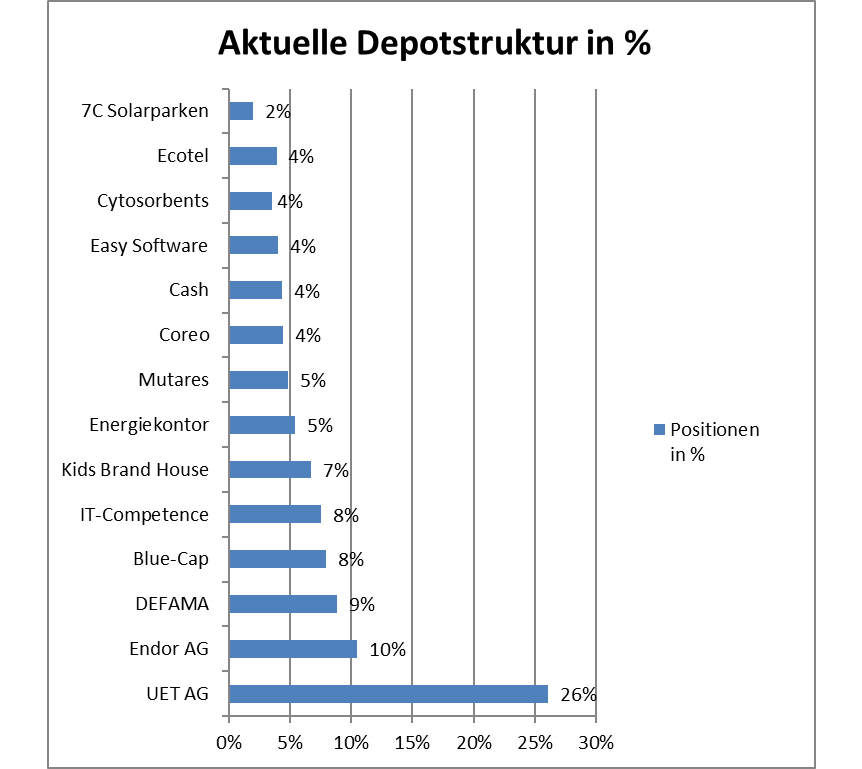

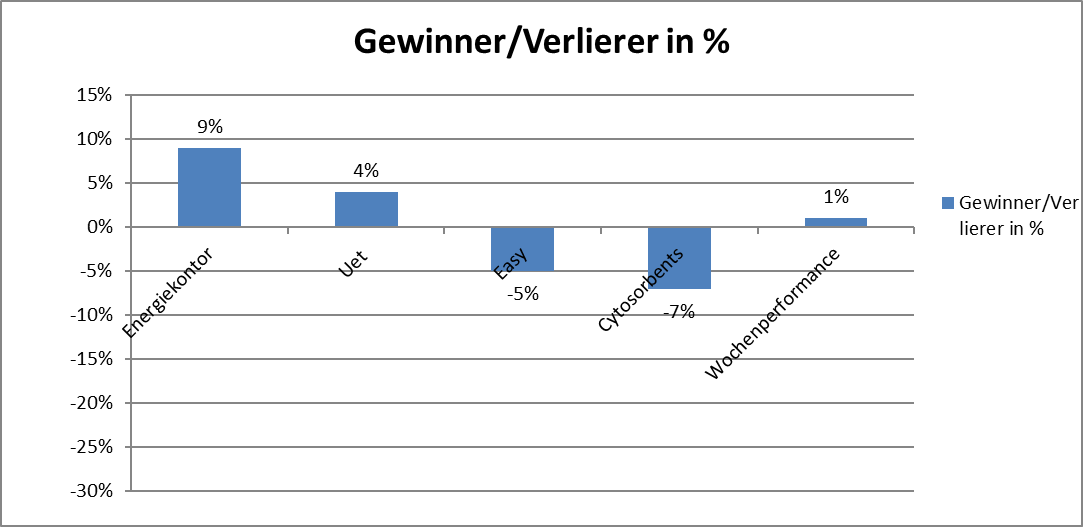

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 15 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 14 % auf 15 %.