Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2621)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 29.04.24 16:03:47 von

neuester Beitrag 29.04.24 16:03:47 von

Beiträge: 69.638

ID: 937.146

ID: 937.146

Aufrufe heute: 1.607

Gesamt: 12.680.862

Gesamt: 12.680.862

Aktive User: 5

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 55 Minuten | 6144 | |

| vor 1 Stunde | 4956 | |

| vor 1 Stunde | 4757 | |

| vor 1 Stunde | 3025 | |

| vor 59 Minuten | 2499 | |

| vor 1 Stunde | 2380 | |

| vor 47 Minuten | 2339 | |

| vor 51 Minuten | 2255 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 3. | 18.129,61 | -0,26 | 179 | |||

| 2. | 5. | 197,13 | +17,14 | 76 | |||

| 3. | 2. | 0,8400 | -28,81 | 49 | |||

| 4. | 6. | 7,8800 | +7,21 | 47 | |||

| 5. | 4. | 2.341,21 | +0,15 | 38 | |||

| 6. | 19. | 65,15 | -3,84 | 35 | |||

| 7. | 39. | 15,138 | -9,28 | 28 | |||

| 8. | Neu! | 1,4300 | +5,15 | 27 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.923.146 von Michale am 30.06.19 16:30:36

Danke für Deine Ergänzung.

Gruß

DEFAMA - Kapitalmssnaheme!

Zitat von Michale:Zitat von Kleiner Chef: DEFAMA: Mit Kapitalmassnahme!

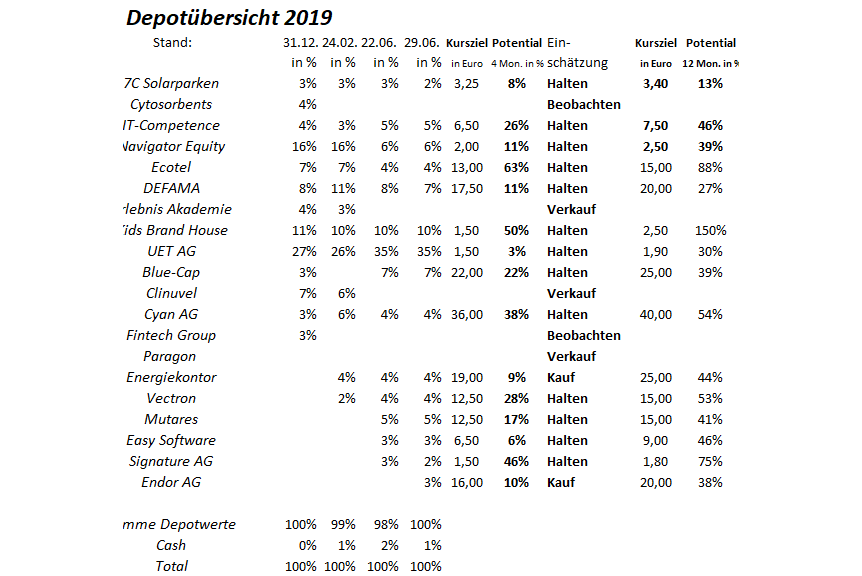

Eher überraschend kam die Ankündigung einer Kapitalerhöhung bei DEFAMA. Um für die Umbaumaßnahmen Radeberg, aber auch für weitere Zukäufe flexibel aufgestellt zu sein, hat man sich zu dieser Maßnahme entschieden. Immerhin stehen für den Umbau ein Invest von 8 Mill. Euro an, was man nun flexibler finanzieren kann. Das Gesamtinvest liegt dann bei 14 Mill. Euro. Ein geplanter Verkauf in 2020 würde man dann nicht unter 20 Mill. Euro vornehmen, was für 2020 einen mittleren einstelligen Mio. Betrag an Ergebnisbeitrag bedeuten würde. Auch sieht die Pipeline für 2019 gut aus, um wieder ein Ankaufsvolumen von 15-20 Mill. Euro zu realisieren.

Auf der HV gab es nicht viel Neues, auch weil die Kapitalmarktkommunikation für ein Unternehmen dieser Grössenordnung vorbildlich ist. Man sieht für die Folgejahre deutliches Wachstum, was dann auch auf die Kennzahlen zutrifft. Defama bleibt ein Kerninvestment, trotz einer erfreulichen Kursentwicklung in der jüngeren Vergangenheit.

Eine kleine Berichtigung:

-Für den Umbau von Radeberg wird keine KE benötigt.

Das Geld wird zum Einen für den Kauf neuer Objekte und zum Anderen zur Revitalisierung von Bestandsobjekten benötigt.

Danke für Deine Ergänzung.

Gruß

Antwort auf Beitrag Nr.: 60.922.552 von Kleiner Chef am 30.06.19 13:21:53

Eine kleine Berichtigung:

-Für den Umbau von Radeberg wird keine KE benötigt.

Das Geld wird zum Einen für den Kauf neuer Objekte und zum Anderen zur Revitalisierung von Bestandsobjekten benötigt.

Zitat von Kleiner Chef: DEFAMA: Mit Kapitalmassnahme!

Eher überraschend kam die Ankündigung einer Kapitalerhöhung bei DEFAMA. Um für die Umbaumaßnahmen Radeberg, aber auch für weitere Zukäufe flexibel aufgestellt zu sein, hat man sich zu dieser Maßnahme entschieden. Immerhin stehen für den Umbau ein Invest von 8 Mill. Euro an, was man nun flexibler finanzieren kann. Das Gesamtinvest liegt dann bei 14 Mill. Euro. Ein geplanter Verkauf in 2020 würde man dann nicht unter 20 Mill. Euro vornehmen, was für 2020 einen mittleren einstelligen Mio. Betrag an Ergebnisbeitrag bedeuten würde. Auch sieht die Pipeline für 2019 gut aus, um wieder ein Ankaufsvolumen von 15-20 Mill. Euro zu realisieren.

Auf der HV gab es nicht viel Neues, auch weil die Kapitalmarktkommunikation für ein Unternehmen dieser Grössenordnung vorbildlich ist. Man sieht für die Folgejahre deutliches Wachstum, was dann auch auf die Kennzahlen zutrifft. Defama bleibt ein Kerninvestment, trotz einer erfreulichen Kursentwicklung in der jüngeren Vergangenheit.

Eine kleine Berichtigung:

-Für den Umbau von Radeberg wird keine KE benötigt.

Das Geld wird zum Einen für den Kauf neuer Objekte und zum Anderen zur Revitalisierung von Bestandsobjekten benötigt.

Kissigs Klookschieterei: Die Börsenwoche 26/2019 im Rückspiegel mit 3U Holding, Aurelius, Dr. Hönle, Gesco, Global Fashion Group, Intershop, KAP AG, Naspers, Prosus, Rocket Internet, Shareholder Value Beteiligungen

Mächtig was los in der letzten Woche... ^^

http://www.intelligent-investieren.net/2019/06/kissigs-klook…

Mächtig was los in der letzten Woche... ^^

http://www.intelligent-investieren.net/2019/06/kissigs-klook…

Wochenupdate: HV´s und Halbjahresbilanz im Blick!

Endor: Rückkehr ins Depot!Die Hauptversammlungs-Saison ist in vollem Gange. Gerade bei den Nebenwerten kann es Sprünge in die eine oder andere Richtung auslösen. Wenn es Unternehmen sind, die nur einen Jahresbericht herausbringen, dann erhält man auf der HV ein relevantes Update, insbesondere über die aktuelle operative Entwicklung. So gibt es aktuell erste Rückmeldungen zur Endor Hauptversammlung von Teilnehmern die vor Ort waren. Einerseits wird von Engpässen mit Lieferzeiten im aktuellen Sortiment gesprochen, gleichzeitig wird die Produktion hochgefahren, trotzdem muss man mit Lieferzeiten arbeiten, d.h. der Absatz läuft offenbar ausgezeichnet. Wenn man die Wachstumsrate im H1 halten heranzieht, dann läuft es deutlich in Richtung 30 Mill. Euro Umsatz, dann ist auch das Ergebnisziel mindestens 1,5 Mill. Euro zu erzielen realistisch, obwohl die Bruttomarge wohl von 55 % in den Vorjahren deutlich niedriger ausfällt. Andererseits entfallen in 2019 Einmaleffekte bei den Overheads durch Rückstellungen, die in 2018 einmalig angefallen sind.

Mit dem Blick nach vorne gerichtet könnte es Endor gelingen die Margen wieder zu verbessern, sei es über die Kostenseite oder aber über Preisanpassungen. Bei einem dann in 2020 vollen Jahr mit der neuen Podium Produktlinie und weiteren Produktlaunches sollten dann zweistellige operative Margen erzielt werden. Auf dieser Basis ist Endor eindeutig zu günstig bewertet. Ich habe Endor deshalb mit einem Kursziel von 20 Euro ins Depot gekauft.

Kann Aumann die Jahresziele 2019 erreichen?

Aumann ist nach dem Kursrückgang ein interessanter Wert. Es bleibt abzuwarten, wann der Wert den Boden findet. Deshalb ist ein Einstieg nicht eilig, aber die Bewertung wird langsam interessant. Aus meiner Sicht glaubt der Markt nicht an die Erreichung der Ziele für 2019. Grund: Der Einbruch im Auftragseingang im ersten Quartal 2019. Auf der Hauptversammlung wird bestätigt, das der Auftragseingang sich ab Q2 wieder verbessern wird. Das ist auch bitter nötig, um die Jahresziele, die einen Umsatz von mindestens auf Höhe von 2018 und beim EBIT ebenfalls auf Vorjahreshöhe vorsehen, zu erreichen.

Bei Aumann verhält es sich ähnlich wie bei STS. STS prognostiziert einen Umsatz auf Vorjahreshöhe, die Erwartungen liegen aber bereits darunter. Deutet es sich an, das die Erwartungen übertroffen werden, dann sollte hier die Kurswende eintreten. Bei Aumann ist der Trigger die E-Mobilität und jährliche Wachstumsraten im zweistelligen Bereich und bei STS liegt der Trigger darin, das man 6 SOP´s bis Mitte 2021 umsetzt. Beide verfügen über gesunde Bilanzrelationen und stehen auf der engen Watchlist.

DEFAMA: Mit Kapitalmassnahme!

Eher überraschend kam die Ankündigung einer Kapitalerhöhung bei DEFAMA. Um für die Umbaumaßnahmen Radeberg, aber auch für weitere Zukäufe flexibel aufgestellt zu sein, hat man sich zu dieser Maßnahme entschieden. Immerhin stehen für den Umbau ein Invest von 8 Mill. Euro an, was man nun flexibler finanzieren kann. Das Gesamtinvest liegt dann bei 14 Mill. Euro. Ein geplanter Verkauf in 2020 würde man dann nicht unter 20 Mill. Euro vornehmen, was für 2020 einen mittleren einstelligen Mio. Betrag an Ergebnisbeitrag bedeuten würde. Auch sieht die Pipeline für 2019 gut aus, um wieder ein Ankaufsvolumen von 15-20 Mill. Euro zu realisieren.

Auf der HV gab es nicht viel Neues, auch weil die Kapitalmarktkommunikation für ein Unternehmen dieser Grössenordnung vorbildlich ist. Man sieht für die Folgejahre deutliches Wachstum, was dann auch auf die Kennzahlen zutrifft. Defama bleibt ein Kerninvestment, trotz einer erfreulichen Kursentwicklung in der jüngeren Vergangenheit.

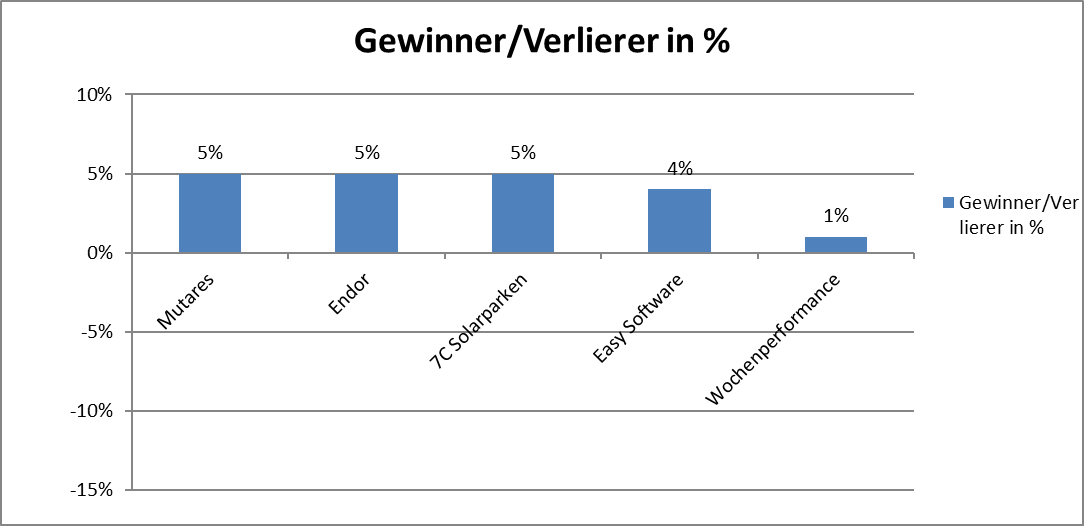

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 35 %.

Die Wochenperformance liegt bei 1 % und die Jahresperformance verbessert sich von 34 % auf 35 %. Bei den Einzelwerten gab es stärkere Ausschläge wie der Übersicht der Gewinner/Verlierer zu entnehmen ist. Energiekontor war der größte Verlierer der Woche.

Zur Halbjahresbilanz 2019 mit Ausblick!

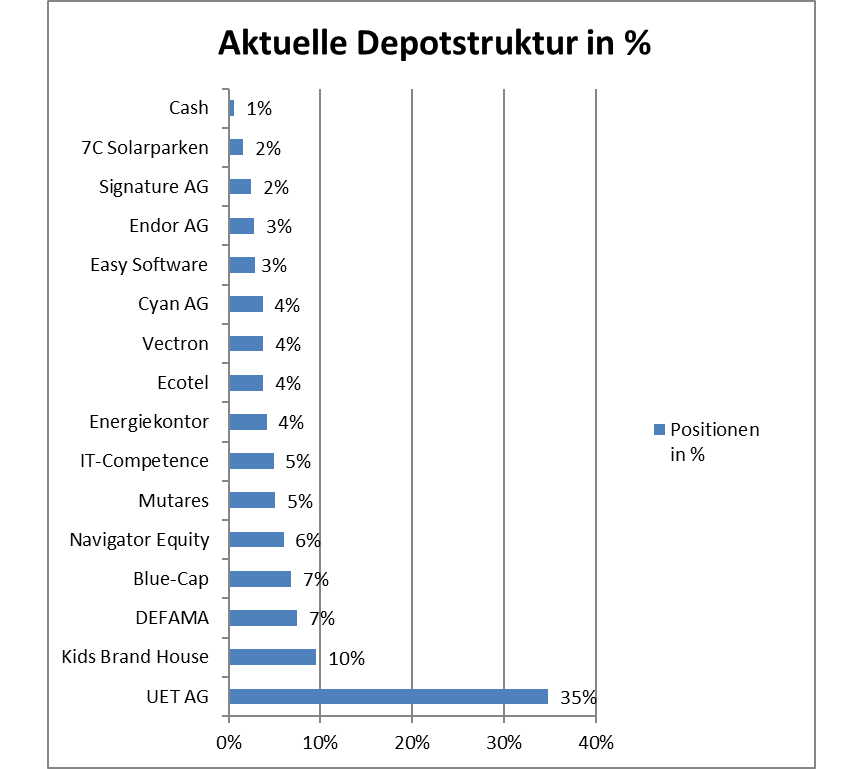

Die Halbjahresbilanz 2019 mit der Performance von 35 % liegt oberhalb meiner Erwartungen. Im Halbjahr hatte ich insgesamt 20 Positionen im Depot, permanent halte ich 12-15 Positionen. Im Halbjahr hatte ich das Glück, das es keine nennenswerten Verlierer gab, was eher die Ausnahme als die Regel einer solchen Zwischenbilanz ist.

Umgekehrt waren die UET AG mit 70 % und Clinuvel mit bis zu 100 % die Erfolgsgaranten. Im Bereich zwischen 20- 50 % entwickelten sich Navigator, DEFAMA, 7C. Die Depotstruktur ist sicher alles andere als optimal aufgestellt und es wird sich zeigen, wie es im zweiten Halbjahr weitergeht, dann bedeutende Unternehmens-Updates stehen aus. Gleichzeitig sind viele Investmentideen noch nicht aufgegangen gemessen an den Kurszielerwartungen.

Meine Erwartung für das zweite Halbjahr sind eher niedrig, da abzuwarten bleibt, ob wir im Q2 tatsächlich nur einen vorübergehenden Rückgang des Wachstums hatten. Entscheidend aber ist, das ich hinsichtlich der Bewertung der Depotpositionen gut schlafen kann, das konnte ich nach der Rally bei Clinuvel nicht mehr und bei Kurszielerreichung wurde der Wert verkauft. Die Erfahrung lehrt, das bei Marktrückgängen zu hohe Bewertungen zu überdurchschnittlichen Verlusten führen.

Wenn ich mir die aktuelle Watchliste anschaue, dann sind Werte wie Fintech-Group, Nanogate, Aumann und STS interessante Werte, um Beispiele für das H2 zu nennen, wenn tatsächlich die Konjunkturerwartungen im H2 2019 gegenüber 2018 erfüllt werden.

Antwort auf Beitrag Nr.: 60.917.730 von Juvis am 29.06.19 00:12:46Sehr guter Bericht - super!!

Da sind manche kostenpflichtige Berichte viel schlechter.

Gruß

Value

Da sind manche kostenpflichtige Berichte viel schlechter.

Gruß

Value

Trading Spotlight

Antwort auf Beitrag Nr.: 60.917.730 von Juvis am 29.06.19 00:12:46

@Juvis: Good work, well done. Herzlichen Dank.

Gruß

Zitat von Juvis:Zitat von Kleiner Chef: ...Danke auch von mir für das Feedback zur Endor HV

Kauf Endor 3 % zu 13,8 Euro: Ich habe vor 12 Monaten Endor verkauft und kaufe sie jetzt etwas günstiger wieder zurück, da ich denke das wir ein gutes CRV haben bei der Endor aufgrund der neuen Produktpalette. Die Brutto-Gewinnmargen werden in 2019 zurückgehen, das kann aber für die Folgejahre wieder anders aussehen. Warte gespannt auf weitere HV-Stimmen. Kauf erfolgt mit Kursziel 20 Euro.

Verkauf 1 % 7C Solarparken zu 3,01 Euro: Finanzierung des Kaufes Endor. Endor dürfte über die nächsten 12 Monate über höheres Kurspotential verfügen.

Gruß

Ich konnte vom ersten und wichtigsten Teil der Rede des Vorstands ein vollständiges Stenogramm anfertigen. Folgende Aussage sind also überwiegend Wort-gleich mit den original Sätzen des Endor Vorstands Herrn Jackermeier.

Sehr geehrte Aktionärinnen/Aktionäre ich begrüße Sie recht Herzlich.

Das Interesse an der Endor AG scheint zu wachsen genau wie auch die Gesellschaft selbst.

Anfangen möchte ich meinen Bericht mit einer Feststellung die wir erst kürzlich treffen mussten.

Wir haben Anfang des Jahres eine Meldung raus gegeben dass die Umsätze im Januar um 27% gestiegen sind. Wenn ich mir nun aber die Umsätze bis Mai ansehe muss ich leider feststellen dass dies einen sehr verzehrten Blick auf die aktuelle Lage gibt.

Die tatsächlichen Umsätze bzw die tatsächliche Steigerungsrate liegt also deutlich daneben.

Und zwar in die richtige Richtung nach oben. Der positive Trend der sich schon im Januar abgezeichnet hat, der hat sich nun also nochmals massiv verstärkt. Wurde natürlich auch vom launch der neuen Podiums Serie unterstützt die extrem gut am Markt ankommt. Gefolgt von einer sehr erfolgreichen Strategie mit dem neuen Formel 1 Spiel welches mit den Lenkrädern „gebundelt“ wurde was ebenfalls zu massiven zusätzlichen Umsätzen führt.

So dass wir momentan sagen können das der Laden absolut brummt. Wir sind komplett auf Anschlag mit der Produktion. Haben diese enorme Steigerung der Nachfrage nicht vorhersehen können. Also wir waren schon positiv und optimistisch, aber das (extrem starke Nachfrage) haben wir ehrlich gesagt alle nicht erwartet. Was dazu führt das wir in einigen Bereichen ausverkauft sind. Es gibt einige Produkte die weltweit nun mit einer Lieferzeit belegt sind. Wobei man aber auch da sagen muss das wir entsprechend reagiert haben und die Produktionskapazitäten weiter hoch gefahren haben und noch weiter hoch fahren werden. Weil das ganze ist nämlich kein einmal Feuer, das ganze ist ein langfristiger Wachstumstrend der auf die Beliebtheit und immer weiter steigender Bekanntheit der Marke Fanatec zurück zu führen ist. Also auch wenn man den Podium Launch und die Formel 1 weg nimmt ist auch das generische Wachstum ganz massiv. Ich werde hier nun keine konkreten Zahlen nennen aber auch im zweiten Halbjahr haben wir den black Friday und das Weihnachtsgeschäft. Wir haben da auch heuer super interessante Angebote und sind auch positiv gestimmt das wir auch im Gesamtjahr die Umsätze weiter ganz deutlich steigern werden. Das enorme Wachstum führt aber natürlich Organisatorisch zu einigen Herausforderungen. Wir stellen einige neue Leute ein um auch neue Chancen anzunehmen. Der Formel 1 Deal den wir gemacht haben hat eine ganze Reihe an neuen Möglichkeiten aufgetan. Das heißt dass fast alle Betreiber die irgendwas mit Sim Racing zu tun haben uns kontaktiert haben oder mit uns reden. Und für uns daraus hervorragende Möglichkeiten sich ergeben wo man schlecht Nein sagen kann. So ganz genau kann man es natürlich nicht sagen wie sehr sich dieser Formel 1 Deal lohnt. Was ich aber jetzt schon sagen kann ist das wir bereits jetzt im ersten Halbjahr nur mit den Formel 1 Lizenzierten Produkten mehr Deckungsbeitrag erwirtschaftet haben als und die gesamte Formel 1 Jahreslizenz kostet. Da nicht mit eingerechnet sind weitere Produkte die diese neuen Kunden neben den Formel 1 Produkten kaufen wie Pedale, Schalthebel usw. Was auch nicht mit eingerechnet ist, was der Deal für einen riesen Effekt auf die Marke fanatec an sich hat. Ich bin heuer auf mehreren Formel 1 Rennen schon gewesen und im Motorsport Bereich kennt uns mittlerweile jeder.

Die ganzen Rennfahrer, die Teamchefs im ganzen Auto-Motor Bereich. Was insofern wieder gut ist weil wir dadurch für die wieder der erste Ansprechpartner für interessante neue Projekte sind. Ich würde jetzt liebend gerne erzählen was das für Projekte sind, tu ich aber nicht. Da wir da auch teilweise der Verschwiegenheit unterliegen. Aber da werden jetzt die nächsten 2-3 Jahre was wird da in der Pipeline haben noch sehr sehr interessante neue Produkte kommen. Selbst heuer kommen noch eine ganze Reihe neuer Produkte auf den Markt. Am black Friday z.b einige Überraschungsprodukte aber auch das neue Porsche Lenkrad was wiederum Basis wird für das ganze Porsche E-Sports arrangement. Und es ist allgemein so, dieser ganze E-sports und Sim Racing Markt ist gerade eine riesen Welle und wir schwimmen da richtig oben drauf.

Das war im Prinzip so ziemlich wortgleich sein erster Teil der Rede. Es war natürlich auch der interessanteste und zu gleich euphorischste und positivste Part. Danach folgten noch einige Ausführungen quer durch die Gesellschaft. Auch ein paar Baustellen wurden klar angesprochen. Warum sich die neue Homepage verzögert, warum man über amazon derzeit kaum etwas macht. Einiges zum geplanten neuen Gebäude zu den Fahrschulsimulatoren usw.

Ich leite aus seinen Aussagen jedenfalls ab, dass das Umsatzwachstum im ersten Halbjahr wohl ganz deutlich über diesen 27% Wachstum vom Januar liegen dürfte. Etwa 40-50% Umsatzwachstum im ersten Halbjahr 2019 erscheinen deshalb realistisch. Was natürlich eine überragende Entwicklung darstellen würde. Das ein oder andere Konkurrenz Unternehmen kann den Umsatz gerade mal stabil halten oder wächst vielleicht ganz leicht. Die Marke fanatec überrennt da gerade dieses Feld des Sim Racings und gewinnt wohl massenhaft neue Kunden und Marktanteile.

Ebenfalls noch unter speziell oder auch positiv hatte ich folgendes notiert. Der Aufsichtsratsvorsitzende und ebenfalls Großaktionär hat unter anderem folgendes zu dem sehr hohen Gehalt des Vorstands gesagt. Entweder der Gewinn geht die kommenden Jahre deutlich hoch oder das Vorstandsgehalt wird wieder deutlich sinken. Jackermeier meinte später, ihm sei natürlich die erste Variante am liebsten.

Am Ende war ich von dieser Hauptversammlung doch sehr positiv überrascht. Es wurde ein Bild gezeichnet dass die Kunden Endor aktuell fast schon überrennen und das aktuelle Wachstum ganz deutlich über den schon positiven Erwartungen des Vorstands liegt. Auch wurde mehrmals erwähnt dass dieses Wachstum kein Strohfeuer sei sondern sich quer durch alle Märkte und vor allem Produktgruppen ziehe. Ein Ende dieser starken Wachstumsphase sei aktuell nicht abzusehen. Selbst dieses erwähnte Umsatzziel in einigen Jahren 50-100 Mio. Umsatzgröße zu erreichen wurde bestätigt und das erreichen eher früher als später in Aussicht gestellt ob der dynamischen Entwicklung aktuell. Für heuer dürfte man schon sehr sehr nahe an die 30 Mio. Umsatz kommen wurde noch gesagt.

Neben der ganzen zweifelsohne noch vorhandenen Baustellen die solch starkes Wachstum in kleinen Unternehmen zwangsläufig auch mit sich bringen frage ich mich wie lange die Endor AG noch so bewertet wird. Mit dieser mittlerweile globalen Marktstellung wird man aktuell nicht mal mit dem einfachen des Jahresumsatzes bewertet.

Meiner Meinung nach stand die Endor AG in Ihrer Geschichte nie besser da als heute. Deshalb sind auch neue Höchststände beim Aktienkurs für mich nicht eine Frage ob sondern nur noch wann.

@Juvis: Good work, well done. Herzlichen Dank.

Gruß

Antwort auf Beitrag Nr.: 60.917.730 von Juvis am 29.06.19 00:12:46Scheint zu wachsen?watt soll dat denn,sonst hört sich gut an und danke für das Einstellen

Antwort auf Beitrag Nr.: 60.914.115 von Kleiner Chef am 28.06.19 16:00:18

Ich konnte vom ersten und wichtigsten Teil der Rede des Vorstands ein vollständiges Stenogramm anfertigen. Folgende Aussage sind also überwiegend Wort-gleich mit den original Sätzen des Endor Vorstands Herrn Jackermeier.

Sehr geehrte Aktionärinnen/Aktionäre ich begrüße Sie recht Herzlich.

Das Interesse an der Endor AG scheint zu wachsen genau wie auch die Gesellschaft selbst.

Anfangen möchte ich meinen Bericht mit einer Feststellung die wir erst kürzlich treffen mussten.

Wir haben Anfang des Jahres eine Meldung raus gegeben dass die Umsätze im Januar um 27% gestiegen sind. Wenn ich mir nun aber die Umsätze bis Mai ansehe muss ich leider feststellen dass dies einen sehr verzehrten Blick auf die aktuelle Lage gibt.

Die tatsächlichen Umsätze bzw die tatsächliche Steigerungsrate liegt also deutlich daneben.

Und zwar in die richtige Richtung nach oben. Der positive Trend der sich schon im Januar abgezeichnet hat, der hat sich nun also nochmals massiv verstärkt. Wurde natürlich auch vom launch der neuen Podiums Serie unterstützt die extrem gut am Markt ankommt. Gefolgt von einer sehr erfolgreichen Strategie mit dem neuen Formel 1 Spiel welches mit den Lenkrädern „gebundelt“ wurde was ebenfalls zu massiven zusätzlichen Umsätzen führt.

So dass wir momentan sagen können das der Laden absolut brummt. Wir sind komplett auf Anschlag mit der Produktion. Haben diese enorme Steigerung der Nachfrage nicht vorhersehen können. Also wir waren schon positiv und optimistisch, aber das (extrem starke Nachfrage) haben wir ehrlich gesagt alle nicht erwartet. Was dazu führt das wir in einigen Bereichen ausverkauft sind. Es gibt einige Produkte die weltweit nun mit einer Lieferzeit belegt sind. Wobei man aber auch da sagen muss das wir entsprechend reagiert haben und die Produktionskapazitäten weiter hoch gefahren haben und noch weiter hoch fahren werden. Weil das ganze ist nämlich kein einmal Feuer, das ganze ist ein langfristiger Wachstumstrend der auf die Beliebtheit und immer weiter steigender Bekanntheit der Marke Fanatec zurück zu führen ist. Also auch wenn man den Podium Launch und die Formel 1 weg nimmt ist auch das generische Wachstum ganz massiv. Ich werde hier nun keine konkreten Zahlen nennen aber auch im zweiten Halbjahr haben wir den black Friday und das Weihnachtsgeschäft. Wir haben da auch heuer super interessante Angebote und sind auch positiv gestimmt das wir auch im Gesamtjahr die Umsätze weiter ganz deutlich steigern werden. Das enorme Wachstum führt aber natürlich Organisatorisch zu einigen Herausforderungen. Wir stellen einige neue Leute ein um auch neue Chancen anzunehmen. Der Formel 1 Deal den wir gemacht haben hat eine ganze Reihe an neuen Möglichkeiten aufgetan. Das heißt dass fast alle Betreiber die irgendwas mit Sim Racing zu tun haben uns kontaktiert haben oder mit uns reden. Und für uns daraus hervorragende Möglichkeiten sich ergeben wo man schlecht Nein sagen kann. So ganz genau kann man es natürlich nicht sagen wie sehr sich dieser Formel 1 Deal lohnt. Was ich aber jetzt schon sagen kann ist das wir bereits jetzt im ersten Halbjahr nur mit den Formel 1 Lizenzierten Produkten mehr Deckungsbeitrag erwirtschaftet haben als und die gesamte Formel 1 Jahreslizenz kostet. Da nicht mit eingerechnet sind weitere Produkte die diese neuen Kunden neben den Formel 1 Produkten kaufen wie Pedale, Schalthebel usw. Was auch nicht mit eingerechnet ist, was der Deal für einen riesen Effekt auf die Marke fanatec an sich hat. Ich bin heuer auf mehreren Formel 1 Rennen schon gewesen und im Motorsport Bereich kennt uns mittlerweile jeder.

Die ganzen Rennfahrer, die Teamchefs im ganzen Auto-Motor Bereich. Was insofern wieder gut ist weil wir dadurch für die wieder der erste Ansprechpartner für interessante neue Projekte sind. Ich würde jetzt liebend gerne erzählen was das für Projekte sind, tu ich aber nicht. Da wir da auch teilweise der Verschwiegenheit unterliegen. Aber da werden jetzt die nächsten 2-3 Jahre was wird da in der Pipeline haben noch sehr sehr interessante neue Produkte kommen. Selbst heuer kommen noch eine ganze Reihe neuer Produkte auf den Markt. Am black Friday z.b einige Überraschungsprodukte aber auch das neue Porsche Lenkrad was wiederum Basis wird für das ganze Porsche E-Sports arrangement. Und es ist allgemein so, dieser ganze E-sports und Sim Racing Markt ist gerade eine riesen Welle und wir schwimmen da richtig oben drauf.

Das war im Prinzip so ziemlich wortgleich sein erster Teil der Rede. Es war natürlich auch der interessanteste und zu gleich euphorischste und positivste Part. Danach folgten noch einige Ausführungen quer durch die Gesellschaft. Auch ein paar Baustellen wurden klar angesprochen. Warum sich die neue Homepage verzögert, warum man über amazon derzeit kaum etwas macht. Einiges zum geplanten neuen Gebäude zu den Fahrschulsimulatoren usw.

Ich leite aus seinen Aussagen jedenfalls ab, dass das Umsatzwachstum im ersten Halbjahr wohl ganz deutlich über diesen 27% Wachstum vom Januar liegen dürfte. Etwa 40-50% Umsatzwachstum im ersten Halbjahr 2019 erscheinen deshalb realistisch. Was natürlich eine überragende Entwicklung darstellen würde. Das ein oder andere Konkurrenz Unternehmen kann den Umsatz gerade mal stabil halten oder wächst vielleicht ganz leicht. Die Marke fanatec überrennt da gerade dieses Feld des Sim Racings und gewinnt wohl massenhaft neue Kunden und Marktanteile.

Ebenfalls noch unter speziell oder auch positiv hatte ich folgendes notiert. Der Aufsichtsratsvorsitzende und ebenfalls Großaktionär hat unter anderem folgendes zu dem sehr hohen Gehalt des Vorstands gesagt. Entweder der Gewinn geht die kommenden Jahre deutlich hoch oder das Vorstandsgehalt wird wieder deutlich sinken. Jackermeier meinte später, ihm sei natürlich die erste Variante am liebsten.

Am Ende war ich von dieser Hauptversammlung doch sehr positiv überrascht. Es wurde ein Bild gezeichnet dass die Kunden Endor aktuell fast schon überrennen und das aktuelle Wachstum ganz deutlich über den schon positiven Erwartungen des Vorstands liegt. Auch wurde mehrmals erwähnt dass dieses Wachstum kein Strohfeuer sei sondern sich quer durch alle Märkte und vor allem Produktgruppen ziehe. Ein Ende dieser starken Wachstumsphase sei aktuell nicht abzusehen. Selbst dieses erwähnte Umsatzziel in einigen Jahren 50-100 Mio. Umsatzgröße zu erreichen wurde bestätigt und das erreichen eher früher als später in Aussicht gestellt ob der dynamischen Entwicklung aktuell. Für heuer dürfte man schon sehr sehr nahe an die 30 Mio. Umsatz kommen wurde noch gesagt.

Neben der ganzen zweifelsohne noch vorhandenen Baustellen die solch starkes Wachstum in kleinen Unternehmen zwangsläufig auch mit sich bringen frage ich mich wie lange die Endor AG noch so bewertet wird. Mit dieser mittlerweile globalen Marktstellung wird man aktuell nicht mal mit dem einfachen des Jahresumsatzes bewertet.

Meiner Meinung nach stand die Endor AG in Ihrer Geschichte nie besser da als heute. Deshalb sind auch neue Höchststände beim Aktienkurs für mich nicht eine Frage ob sondern nur noch wann.

Zitat von Kleiner Chef:Zitat von Juvis: Bin eben zurück von der Endor HV.Danke auch von mir für das Feedback zur Endor HV

Am Wochenende folgt ein kleiner Bericht.

Kauf Endor 3 % zu 13,8 Euro: Ich habe vor 12 Monaten Endor verkauft und kaufe sie jetzt etwas günstiger wieder zurück, da ich denke das wir ein gutes CRV haben bei der Endor aufgrund der neuen Produktpalette. Die Brutto-Gewinnmargen werden in 2019 zurückgehen, das kann aber für die Folgejahre wieder anders aussehen. Warte gespannt auf weitere HV-Stimmen. Kauf erfolgt mit Kursziel 20 Euro.

Verkauf 1 % 7C Solarparken zu 3,01 Euro: Finanzierung des Kaufes Endor. Endor dürfte über die nächsten 12 Monate über höheres Kurspotential verfügen.

Gruß

Ich konnte vom ersten und wichtigsten Teil der Rede des Vorstands ein vollständiges Stenogramm anfertigen. Folgende Aussage sind also überwiegend Wort-gleich mit den original Sätzen des Endor Vorstands Herrn Jackermeier.

Sehr geehrte Aktionärinnen/Aktionäre ich begrüße Sie recht Herzlich.

Das Interesse an der Endor AG scheint zu wachsen genau wie auch die Gesellschaft selbst.

Anfangen möchte ich meinen Bericht mit einer Feststellung die wir erst kürzlich treffen mussten.

Wir haben Anfang des Jahres eine Meldung raus gegeben dass die Umsätze im Januar um 27% gestiegen sind. Wenn ich mir nun aber die Umsätze bis Mai ansehe muss ich leider feststellen dass dies einen sehr verzehrten Blick auf die aktuelle Lage gibt.

Die tatsächlichen Umsätze bzw die tatsächliche Steigerungsrate liegt also deutlich daneben.

Und zwar in die richtige Richtung nach oben. Der positive Trend der sich schon im Januar abgezeichnet hat, der hat sich nun also nochmals massiv verstärkt. Wurde natürlich auch vom launch der neuen Podiums Serie unterstützt die extrem gut am Markt ankommt. Gefolgt von einer sehr erfolgreichen Strategie mit dem neuen Formel 1 Spiel welches mit den Lenkrädern „gebundelt“ wurde was ebenfalls zu massiven zusätzlichen Umsätzen führt.

So dass wir momentan sagen können das der Laden absolut brummt. Wir sind komplett auf Anschlag mit der Produktion. Haben diese enorme Steigerung der Nachfrage nicht vorhersehen können. Also wir waren schon positiv und optimistisch, aber das (extrem starke Nachfrage) haben wir ehrlich gesagt alle nicht erwartet. Was dazu führt das wir in einigen Bereichen ausverkauft sind. Es gibt einige Produkte die weltweit nun mit einer Lieferzeit belegt sind. Wobei man aber auch da sagen muss das wir entsprechend reagiert haben und die Produktionskapazitäten weiter hoch gefahren haben und noch weiter hoch fahren werden. Weil das ganze ist nämlich kein einmal Feuer, das ganze ist ein langfristiger Wachstumstrend der auf die Beliebtheit und immer weiter steigender Bekanntheit der Marke Fanatec zurück zu führen ist. Also auch wenn man den Podium Launch und die Formel 1 weg nimmt ist auch das generische Wachstum ganz massiv. Ich werde hier nun keine konkreten Zahlen nennen aber auch im zweiten Halbjahr haben wir den black Friday und das Weihnachtsgeschäft. Wir haben da auch heuer super interessante Angebote und sind auch positiv gestimmt das wir auch im Gesamtjahr die Umsätze weiter ganz deutlich steigern werden. Das enorme Wachstum führt aber natürlich Organisatorisch zu einigen Herausforderungen. Wir stellen einige neue Leute ein um auch neue Chancen anzunehmen. Der Formel 1 Deal den wir gemacht haben hat eine ganze Reihe an neuen Möglichkeiten aufgetan. Das heißt dass fast alle Betreiber die irgendwas mit Sim Racing zu tun haben uns kontaktiert haben oder mit uns reden. Und für uns daraus hervorragende Möglichkeiten sich ergeben wo man schlecht Nein sagen kann. So ganz genau kann man es natürlich nicht sagen wie sehr sich dieser Formel 1 Deal lohnt. Was ich aber jetzt schon sagen kann ist das wir bereits jetzt im ersten Halbjahr nur mit den Formel 1 Lizenzierten Produkten mehr Deckungsbeitrag erwirtschaftet haben als und die gesamte Formel 1 Jahreslizenz kostet. Da nicht mit eingerechnet sind weitere Produkte die diese neuen Kunden neben den Formel 1 Produkten kaufen wie Pedale, Schalthebel usw. Was auch nicht mit eingerechnet ist, was der Deal für einen riesen Effekt auf die Marke fanatec an sich hat. Ich bin heuer auf mehreren Formel 1 Rennen schon gewesen und im Motorsport Bereich kennt uns mittlerweile jeder.

Die ganzen Rennfahrer, die Teamchefs im ganzen Auto-Motor Bereich. Was insofern wieder gut ist weil wir dadurch für die wieder der erste Ansprechpartner für interessante neue Projekte sind. Ich würde jetzt liebend gerne erzählen was das für Projekte sind, tu ich aber nicht. Da wir da auch teilweise der Verschwiegenheit unterliegen. Aber da werden jetzt die nächsten 2-3 Jahre was wird da in der Pipeline haben noch sehr sehr interessante neue Produkte kommen. Selbst heuer kommen noch eine ganze Reihe neuer Produkte auf den Markt. Am black Friday z.b einige Überraschungsprodukte aber auch das neue Porsche Lenkrad was wiederum Basis wird für das ganze Porsche E-Sports arrangement. Und es ist allgemein so, dieser ganze E-sports und Sim Racing Markt ist gerade eine riesen Welle und wir schwimmen da richtig oben drauf.

Das war im Prinzip so ziemlich wortgleich sein erster Teil der Rede. Es war natürlich auch der interessanteste und zu gleich euphorischste und positivste Part. Danach folgten noch einige Ausführungen quer durch die Gesellschaft. Auch ein paar Baustellen wurden klar angesprochen. Warum sich die neue Homepage verzögert, warum man über amazon derzeit kaum etwas macht. Einiges zum geplanten neuen Gebäude zu den Fahrschulsimulatoren usw.

Ich leite aus seinen Aussagen jedenfalls ab, dass das Umsatzwachstum im ersten Halbjahr wohl ganz deutlich über diesen 27% Wachstum vom Januar liegen dürfte. Etwa 40-50% Umsatzwachstum im ersten Halbjahr 2019 erscheinen deshalb realistisch. Was natürlich eine überragende Entwicklung darstellen würde. Das ein oder andere Konkurrenz Unternehmen kann den Umsatz gerade mal stabil halten oder wächst vielleicht ganz leicht. Die Marke fanatec überrennt da gerade dieses Feld des Sim Racings und gewinnt wohl massenhaft neue Kunden und Marktanteile.

Ebenfalls noch unter speziell oder auch positiv hatte ich folgendes notiert. Der Aufsichtsratsvorsitzende und ebenfalls Großaktionär hat unter anderem folgendes zu dem sehr hohen Gehalt des Vorstands gesagt. Entweder der Gewinn geht die kommenden Jahre deutlich hoch oder das Vorstandsgehalt wird wieder deutlich sinken. Jackermeier meinte später, ihm sei natürlich die erste Variante am liebsten.

Am Ende war ich von dieser Hauptversammlung doch sehr positiv überrascht. Es wurde ein Bild gezeichnet dass die Kunden Endor aktuell fast schon überrennen und das aktuelle Wachstum ganz deutlich über den schon positiven Erwartungen des Vorstands liegt. Auch wurde mehrmals erwähnt dass dieses Wachstum kein Strohfeuer sei sondern sich quer durch alle Märkte und vor allem Produktgruppen ziehe. Ein Ende dieser starken Wachstumsphase sei aktuell nicht abzusehen. Selbst dieses erwähnte Umsatzziel in einigen Jahren 50-100 Mio. Umsatzgröße zu erreichen wurde bestätigt und das erreichen eher früher als später in Aussicht gestellt ob der dynamischen Entwicklung aktuell. Für heuer dürfte man schon sehr sehr nahe an die 30 Mio. Umsatz kommen wurde noch gesagt.

Neben der ganzen zweifelsohne noch vorhandenen Baustellen die solch starkes Wachstum in kleinen Unternehmen zwangsläufig auch mit sich bringen frage ich mich wie lange die Endor AG noch so bewertet wird. Mit dieser mittlerweile globalen Marktstellung wird man aktuell nicht mal mit dem einfachen des Jahresumsatzes bewertet.

Meiner Meinung nach stand die Endor AG in Ihrer Geschichte nie besser da als heute. Deshalb sind auch neue Höchststände beim Aktienkurs für mich nicht eine Frage ob sondern nur noch wann.

Antwort auf Beitrag Nr.: 60.915.906 von moneymakerzzz am 28.06.19 19:00:17

Mir ging es bei SBF nicht um den Kurshüpfer heute, sondern das seit Wochen/Monaten stattfindende Ansteigen. Die Umsätze sind - natürlich - dünn, SBF ist markteng mit einer Marktkapitalisierung von 27 Mio. Euro. Ich bezog mich eher auf die Geschäftsentwicklung im Unternehmen; das letzte Analystenreporting von GBC stammt vom 4.6.

Zitat von moneymakerzzz: Naja, also wenn ich mir anschaue bei welch geringem Volumen der Kurs explodiert ist bleib ich lieber am Rand dabei. Zumal die aktuelle Bewertung dann doch recht sportlich ist. Wir werden sehen...

Mir ging es bei SBF nicht um den Kurshüpfer heute, sondern das seit Wochen/Monaten stattfindende Ansteigen. Die Umsätze sind - natürlich - dünn, SBF ist markteng mit einer Marktkapitalisierung von 27 Mio. Euro. Ich bezog mich eher auf die Geschäftsentwicklung im Unternehmen; das letzte Analystenreporting von GBC stammt vom 4.6.

Antwort auf Beitrag Nr.: 60.914.391 von sirmike am 28.06.19 16:23:05Naja, also wenn ich mir anschaue bei welch geringem Volumen der Kurs explodiert ist bleib ich lieber am Rand dabei. Zumal die aktuelle Bewertung dann doch recht sportlich ist. Wir werden sehen...