Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2779)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 601

Gesamt: 12.700.895

Gesamt: 12.700.895

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 11:52 | 3275 | |

| heute 14:48 | 2315 | |

| gestern 22:26 | 1519 | |

| vor 44 Minuten | 1397 | |

| vor 45 Minuten | 1383 | |

| 08.05.24, 11:56 | 1347 | |

| heute 13:44 | 1167 | |

| heute 14:28 | 993 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.066.186 von Kleiner Chef am 11.03.19 09:29:32Sehe ich auch so. Das sind einfach fähige Leute am Werk, die sich nicht auf dem Erfolg ausruhen (Insuretech). Ohne den Bereich aufzubauen wären wir denk ich schon bei nem deutlich höheren Ebit (und damit günstigere Bewertung) - aber mir ist Weitsicht lieber. Neben IVU die 2. Aktie die in jedes deutsches Langfristdepot gehört

Antwort auf Beitrag Nr.: 60.061.604 von jambam1 am 10.03.19 08:59:02

Glauben Sie wirklich eine einzelne Pleite eines mittelständischen Unternehmens hätte irgend welche Auswirkungen auf das Ergebnis der EVN? Das Versorgungsgebiet umfasst ein paar Millionen Kunden.

Viel mehr wird die EVN aktuell historisch günstig bewertet.

So günstig wie noch Nie in den knapp 30 Jahren seit Börsengang unter Einbeziehung des Verbund Anteils.

Der europäische Versorger Index steht aktuell auf dem höchsten Stand seit dem Jahr 2016.

Ich verfolge diese Branche seit längerem und die EVN ist ob der großen Unterbewertung mittlerweile der günstigste Versorger Titel in ganz Europa.

.........................................Versorger Index 600............................................

Können alle Analysten Häuser langfristig Irren?

19.12.2018 Societe Generale bestätigt für EVN die Empfehlung Kaufen / Kursziel 21.60

28.11.2018 EVN - RCB erhöht das Kursziel von 18,50 auf 21,50 Euro / Kaufen

08.10.2018 Macquarie bestätigt für EVN die Empfehlung Outperform - und erhöht das Kursziel von 20,0 auf 23,0 Euro

https://aktien-portal.at/Aktien/11/prime/analysen/EVN/

Zitat von jambam1: EVN

Hochgelobt und trotzdem geht es weiter abwärts mit dem Kurs. Warum ?

Habe heute einen Artikel gelesen, der diesem Rätsel näher kommt:

https://derstandard.at/2000099217589/Nach-Alufix-Pleite-Hat-…

"Seit dieser Woche ist Alufix insolvent. Der Betrieb läuft, beliefert wird er jedoch nur noch über Vorauskasse. Große Partner wie die EVN wollen ihr Geld. Die Passiva summieren sich laut des Kreditschützers Creditreform auf mehr als 52 Millionen Euro."

Glauben Sie wirklich eine einzelne Pleite eines mittelständischen Unternehmens hätte irgend welche Auswirkungen auf das Ergebnis der EVN? Das Versorgungsgebiet umfasst ein paar Millionen Kunden.

Viel mehr wird die EVN aktuell historisch günstig bewertet.

So günstig wie noch Nie in den knapp 30 Jahren seit Börsengang unter Einbeziehung des Verbund Anteils.

Der europäische Versorger Index steht aktuell auf dem höchsten Stand seit dem Jahr 2016.

Ich verfolge diese Branche seit längerem und die EVN ist ob der großen Unterbewertung mittlerweile der günstigste Versorger Titel in ganz Europa.

.........................................Versorger Index 600............................................

Können alle Analysten Häuser langfristig Irren?

19.12.2018 Societe Generale bestätigt für EVN die Empfehlung Kaufen / Kursziel 21.60

28.11.2018 EVN - RCB erhöht das Kursziel von 18,50 auf 21,50 Euro / Kaufen

08.10.2018 Macquarie bestätigt für EVN die Empfehlung Outperform - und erhöht das Kursziel von 20,0 auf 23,0 Euro

https://aktien-portal.at/Aktien/11/prime/analysen/EVN/

Antwort auf Beitrag Nr.: 60.067.842 von BeeBob77 am 11.03.19 12:37:13

Ups. Falsches Forum. Sorry.

Zitat von BeeBob77: Shortseller am Werk.

Man beachte die Verkäufe um 11:35h. Wer wirft denn so eine Stückzahl ohne Limit in den Markt?

Mal beobachten ob es einer der alten Bekannten war:

SFM UK Management LLP (Deckt sich zuletzt eher ein)

AKO Capital LLP (Baut Position aus)

Ups. Falsches Forum. Sorry.

Antwort auf Beitrag Nr.: 60.067.245 von BeeBob77 am 11.03.19 11:24:25Shortseller am Werk.

Man beachte die Verkäufe um 11:35h. Wer wirft denn so eine Stückzahl ohne Limit in den Markt?

Mal beobachten ob es einer der alten Bekannten war:

SFM UK Management LLP (Deckt sich zuletzt eher ein)

AKO Capital LLP (Baut Position aus)

Man beachte die Verkäufe um 11:35h. Wer wirft denn so eine Stückzahl ohne Limit in den Markt?

Mal beobachten ob es einer der alten Bekannten war:

SFM UK Management LLP (Deckt sich zuletzt eher ein)

AKO Capital LLP (Baut Position aus)

Antwort auf Beitrag Nr.: 60.066.186 von Kleiner Chef am 11.03.19 09:29:32

Verschiebungen von Q3 nach Q4 lasten auf dem Kurs. Ich rechne mit einem starkem Q4, die Zahlen kommen am 21.3.19.

https://www.aktiencheck.de/exklusiv/Artikel-Koenig_Bauer_Zie…

Koenig & Bauer

mMn einen einen Blick wert, die Kollegen der Vorstandswoche haben die Situation gut zusammengefasst.Verschiebungen von Q3 nach Q4 lasten auf dem Kurs. Ich rechne mit einem starkem Q4, die Zahlen kommen am 21.3.19.

https://www.aktiencheck.de/exklusiv/Artikel-Koenig_Bauer_Zie…

Trading Spotlight

Antwort auf Beitrag Nr.: 60.066.117 von sirmike am 11.03.19 09:18:44

Hypoport ist eines der am besten geführten, aber auch weiterhin aussichtsreichen Wachstumsunternehmen Deutschlands, das sehe ich auch so.

Man darf auf den Call heute gespannt sein, was für Ziele im Detail sie sich gesteckt haben fü 2019.

Gruß

Hypoport: Eines der besten Unternehmen Deutschlands!

Zitat von sirmike:Zitat von Kleiner Chef: zu Hypoport: Weiterhin auf der Watchlist befindet sich Hypoport,

die eine excellente Entwicklung nehemen, wie die Zahlen 2018 zeigen

heute morgen, aber auch der Ausblick auf 2019. Ich tue mich allerdings

bei der Bewertung schwer hier den Einstieg zu finden:

Hypoport AG: Hypoport beschleunigt in 2018 das Wachstumstempo und rechnet für 2019 erneut mit einem Umsatzrekord (deutsch)

https://www.wallstreet-online.de/nachricht/11299020-dgap-new…

Ja, die Bewertung bei Hypoport ist sportlich, allerdings das Wachstum eben auch. Vor allem im neuen Bereich Insuretech ist richtig Musik drin (der natürlich noch Anlaufverluste produziert und damit die Gewinne insgesamt belastet). Wenn man aber mal mit einbezieht, welche enormen Summen in den letzten Monaten (eher Wochen) in Startups im Bereich Insuretech geflossen sind, dann relativiert sich die Bewertung von Hypoport doch ein ganzes Stück. Denn im Gegensatz zu den meisten Startups hat Hypoport ein erprobtes Produkt, bereits einen Kundenstamm in diesem Bereich und insgesamt eine hervorragende Expertise/Standing. Und einen funktionierenden Zugang zum Kapitalmarkt.

Hypoport kann sich die Investitionen in den Isuretech-Bereich locker leisten, weil die anderen Sparten so schöne Gewinne abwerfen, während JDC zB seit Jahren Geld verbrennt. Und auch die Startups verdienen ja noch nichts, sondern sind auf wiederkehrende Kapitalspritzen angewiesen.

Mir gefällt daher eine Hypoport auch bei 170 Euro. Wenngleich ich sie ja jeweils deutlich günstiger eingekauft habe (ohne den ersten großen Boom mitgemacht zu haben, den habe ich verpennt).

Hypoport ist eines der am besten geführten, aber auch weiterhin aussichtsreichen Wachstumsunternehmen Deutschlands, das sehe ich auch so.

Man darf auf den Call heute gespannt sein, was für Ziele im Detail sie sich gesteckt haben fü 2019.

Gruß

Antwort auf Beitrag Nr.: 60.065.736 von Kleiner Chef am 11.03.19 08:20:39

Ja, die Bewertung bei Hypoport ist sportlich, allerdings das Wachstum eben auch. Vor allem im neuen Bereich Insuretech ist richtig Musik drin (der natürlich noch Anlaufverluste produziert und damit die Gewinne insgesamt belastet). Wenn man aber mal mit einbezieht, welche enormen Summen in den letzten Monaten (eher Wochen) in Startups im Bereich Insuretech geflossen sind, dann relativiert sich die Bewertung von Hypoport doch ein ganzes Stück. Denn im Gegensatz zu den meisten Startups hat Hypoport ein erprobtes Produkt, bereits einen Kundenstamm in diesem Bereich und insgesamt eine hervorragende Expertise/Standing. Und einen funktionierenden Zugang zum Kapitalmarkt.

Hypoport kann sich die Investitionen in den Isuretech-Bereich locker leisten, weil die anderen Sparten so schöne Gewinne abwerfen, während JDC zB seit Jahren Geld verbrennt. Und auch die Startups verdienen ja noch nichts, sondern sind auf wiederkehrende Kapitalspritzen angewiesen.

Mir gefällt daher eine Hypoport auch bei 170 Euro. Wenngleich ich sie ja jeweils deutlich günstiger eingekauft habe (ohne den ersten großen Boom mitgemacht zu haben, den habe ich verpennt).

Hypoport

Zitat von Kleiner Chef: zu Hypoport: Weiterhin auf der Watchlist befindet sich Hypoport,

die eine excellente Entwicklung nehemen, wie die Zahlen 2018 zeigen

heute morgen, aber auch der Ausblick auf 2019. Ich tue mich allerdings

bei der Bewertung schwer hier den Einstieg zu finden:

Hypoport AG: Hypoport beschleunigt in 2018 das Wachstumstempo und rechnet für 2019 erneut mit einem Umsatzrekord (deutsch)

https://www.wallstreet-online.de/nachricht/11299020-dgap-new…

Ja, die Bewertung bei Hypoport ist sportlich, allerdings das Wachstum eben auch. Vor allem im neuen Bereich Insuretech ist richtig Musik drin (der natürlich noch Anlaufverluste produziert und damit die Gewinne insgesamt belastet). Wenn man aber mal mit einbezieht, welche enormen Summen in den letzten Monaten (eher Wochen) in Startups im Bereich Insuretech geflossen sind, dann relativiert sich die Bewertung von Hypoport doch ein ganzes Stück. Denn im Gegensatz zu den meisten Startups hat Hypoport ein erprobtes Produkt, bereits einen Kundenstamm in diesem Bereich und insgesamt eine hervorragende Expertise/Standing. Und einen funktionierenden Zugang zum Kapitalmarkt.

Hypoport kann sich die Investitionen in den Isuretech-Bereich locker leisten, weil die anderen Sparten so schöne Gewinne abwerfen, während JDC zB seit Jahren Geld verbrennt. Und auch die Startups verdienen ja noch nichts, sondern sind auf wiederkehrende Kapitalspritzen angewiesen.

Mir gefällt daher eine Hypoport auch bei 170 Euro. Wenngleich ich sie ja jeweils deutlich günstiger eingekauft habe (ohne den ersten großen Boom mitgemacht zu haben, den habe ich verpennt).

Hypoport: Wenn die bereits hohe Bewertung nicht wäre!

zu Heidelberg Pharma: Auch meinen Dank für die Analyse.Bin auf den Bewertungsteil gespannt. Ich tue mich hier eher

schwer mit einem Invest, da ich es bevorzuge auf Unternehmen

zu setzen, die bereits den Forschungsstatus abgelegt haben

und sich selbst aus den Produktverkäufen bereits den Markt-

eintritt geschafft haben.

zu Hypoport: Weiterhin auf der Watchlist befindet sich Hypoport,

die eine excellente Entwicklung nehemen, wie die Zahlen 2018 zeigen

heute morgen, aber auch der Ausblick auf 2019. Ich tue mich allerdings

bei der Bewertung schwer hier den Einstieg zu finden:

Hypoport AG: Hypoport beschleunigt in 2018 das Wachstumstempo und rechnet für 2019 erneut mit einem Umsatzrekord (deutsch)

https://www.wallstreet-online.de/nachricht/11299020-dgap-new…

Gruß

Antwort auf Beitrag Nr.: 60.065.046 von BICYPAPA am 11.03.19 01:43:57Guten Morgen BICYPAPA,

vielen Dank für deine höchst interessanten Beiträge zu HP.

Ich habe die Aktie nun auch auf meine Watchlist genommen.

Gruß

Value

vielen Dank für deine höchst interessanten Beiträge zu HP.

Ich habe die Aktie nun auch auf meine Watchlist genommen.

Gruß

Value

Antwort auf Beitrag Nr.: 60.038.135 von BICYPAPA am 07.03.19 04:44:35

In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Heidelberg Pharma:

https://heidelberg-pharma.com/de/forschung-entwicklung/weite…

Telix Homapage:

www.telixpharma.com/

Inhaltsverzeichnis des dritten Teils der Heidelberg Pharma Beschreibung:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

RENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt. Dies zu dem Wirkstoff RENCAREX

MESUPRON:

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON®könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden.

Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 zahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP.

Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete in der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine enorm hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährt die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind allerdings keine großen Aktivitäten bezüglich MESUPRON erkennbar, da sie ihre Prioritäten aufgrund der finanziellen Situation anders gesetzt haben.

Redectane-Girentuximab-TLX250:

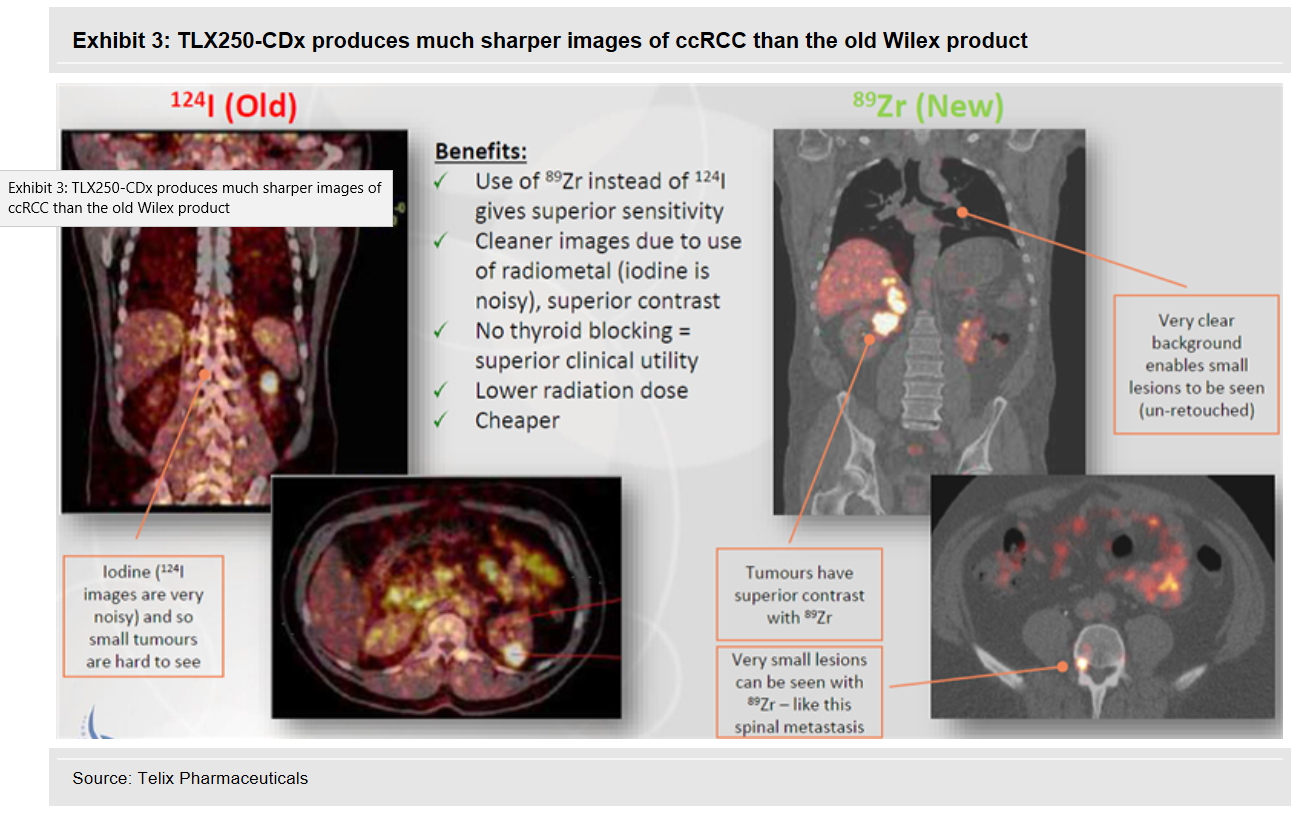

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex benutze damals dafür Iodine (124I) . Dieser Wirkstoff sammelte sich in dem Krebsgewebe des Nierenkrebses an und konnte dann mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimierte nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix:

Eine kleine Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3 Studie. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nachfolgen.

REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte. Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 in der Bilddiagnostik für die klinische Entwicklung.

In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess. Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen$, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten.

In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Zur Bekämpfung von Krebszellen werden manchmal Radionukliden eingesetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter. Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

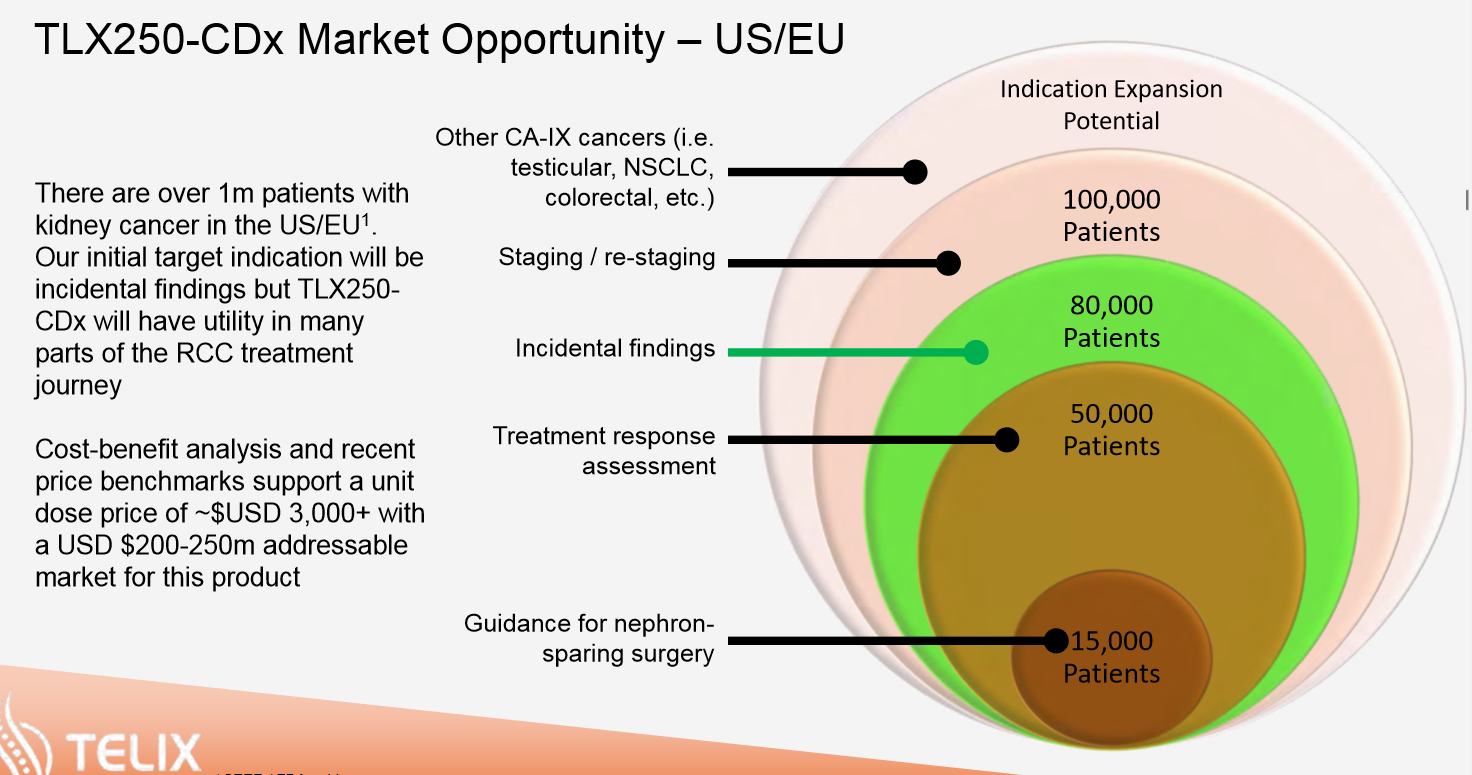

Bild Umsatzprognose Telix:

Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben.

Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion.

Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich ja jetzt schon in der Phase 3 .

Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA.

Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden. Dies kurz zu Telix und REDECTANE-TLX250-Girentuximab.

Ankündigung zu Teil 4 der Analyse:

Teil 4 ist nun der Bewertungsteil. Hier werde ich dann auch meine Kursziele benennen. Dieser vierte Teil behandelt folgende Themen.

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen.

7. Sonstiges

Es ist geplant diesen Teil am Mittwoch den 13.3. zu veröffentlichen.

Analyse Heidelberg Pharma Teil 3

Hier nun wie angekündigt der dritte Teil der Heidelberg Pharma Analyse:In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Heidelberg Pharma:

https://heidelberg-pharma.com/de/forschung-entwicklung/weite…

Telix Homapage:

www.telixpharma.com/

Inhaltsverzeichnis des dritten Teils der Heidelberg Pharma Beschreibung:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

RENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt. Dies zu dem Wirkstoff RENCAREX

MESUPRON:

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON®könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden.

Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 zahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP.

Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete in der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine enorm hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährt die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind allerdings keine großen Aktivitäten bezüglich MESUPRON erkennbar, da sie ihre Prioritäten aufgrund der finanziellen Situation anders gesetzt haben.

Redectane-Girentuximab-TLX250:

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex benutze damals dafür Iodine (124I) . Dieser Wirkstoff sammelte sich in dem Krebsgewebe des Nierenkrebses an und konnte dann mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimierte nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix:

Eine kleine Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3 Studie. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nachfolgen.

REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte. Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 in der Bilddiagnostik für die klinische Entwicklung.

In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess. Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen$, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten.

In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Zur Bekämpfung von Krebszellen werden manchmal Radionukliden eingesetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter. Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

Bild Umsatzprognose Telix:

Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben.

Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion.

Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich ja jetzt schon in der Phase 3 .

Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA.

Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden. Dies kurz zu Telix und REDECTANE-TLX250-Girentuximab.

Ankündigung zu Teil 4 der Analyse:

Teil 4 ist nun der Bewertungsteil. Hier werde ich dann auch meine Kursziele benennen. Dieser vierte Teil behandelt folgende Themen.

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen.

7. Sonstiges

Es ist geplant diesen Teil am Mittwoch den 13.3. zu veröffentlichen.