Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3048)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 19:32:49 von

neuester Beitrag 26.04.24 19:32:49 von

Beiträge: 69.609

ID: 937.146

ID: 937.146

Aufrufe heute: 91

Gesamt: 12.676.318

Gesamt: 12.676.318

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 376 | |

| heute 00:14 | 230 | |

| heute 00:04 | 224 | |

| 05.12.14, 17:15 | 198 | |

| 06.03.17, 11:10 | 130 | |

| 23.10.15, 12:38 | 129 | |

| gestern 21:21 | 122 | |

| heute 02:03 | 113 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.795.196 von werthaltig am 25.09.18 17:40:19Korrekt, da haben viele ihre Finger drin.

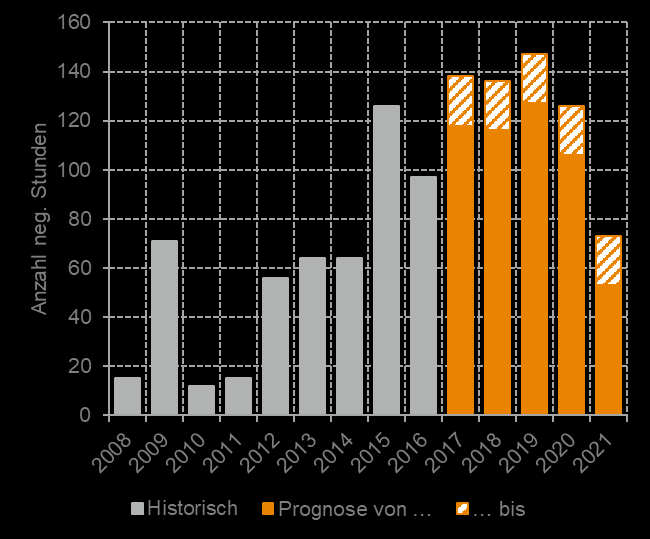

Ca. 125 Stunden entsprechen bei 8760 Jahresstunden bummelige 1,5%. Jepp, Weihnachten und die Zeit zwischen den Festtagen sind immer die Highlights, da wenige Verbraucher auf eine Grundlast trifft die bereits höher ist. Hätte deren Anteil größer erwartet.

In dem Beitrag wurde mE ein wichtiger Punkt nicht erwähnt. Der Ausbau des Netzes um an die neuen Gegebenheiten angepasst zu werden. Inklusive der langen Gerichtsverfahren, bis die zumeist entschieden werden, ist die geplante Trasse bereits wieder veraltet. Zudem das Stichwort "Smart Grid".

Ich stimme dir zu die EEG Geschichte verdient in der Form nicht einmal die Note Mangelhaft.

Ca. 125 Stunden entsprechen bei 8760 Jahresstunden bummelige 1,5%. Jepp, Weihnachten und die Zeit zwischen den Festtagen sind immer die Highlights, da wenige Verbraucher auf eine Grundlast trifft die bereits höher ist. Hätte deren Anteil größer erwartet.

In dem Beitrag wurde mE ein wichtiger Punkt nicht erwähnt. Der Ausbau des Netzes um an die neuen Gegebenheiten angepasst zu werden. Inklusive der langen Gerichtsverfahren, bis die zumeist entschieden werden, ist die geplante Trasse bereits wieder veraltet. Zudem das Stichwort "Smart Grid".

Ich stimme dir zu die EEG Geschichte verdient in der Form nicht einmal die Note Mangelhaft.

Antwort auf Beitrag Nr.: 58.793.426 von 00Joker am 25.09.18 15:08:30Ja negative Preise gabs schon immer, das hat sich in den letzten Jahren verschärft und holpert auf aktuell sehr hohem Niveau. Wenn der Plan aufgeht, soll es sich Anfang der 20er-Jahre entschärfen. Es ist ein komplexes Thema mit vielen Spielern, aber ein bad-boy ist definitiv die EEG mit ihrer Marktprämie, wie man dem Artikel unten auch entnehmen kann.

Bild aus dem link unten

https://enervis.de/alle-jahre-nicht-schon-wieder-negative-st…

Bild aus dem link unten

https://enervis.de/alle-jahre-nicht-schon-wieder-negative-st…

Antwort auf Beitrag Nr.: 58.791.629 von werthaltig am 25.09.18 12:14:29

Negative Preise gab es an der Strombörse schon immer, das ist keine Erfindung regenerativer Energie. (Zumindest die letzten 10 der 16 Jahre verfolge ich das aus beruflichen Gründen.)

Meine selbst zu beobachten, dass sich durch die Regenerativen eher der Preis über den Tag vergleichmäßigt hat bzw. in windreichen Stunden günstig wird. Früher war es eher Nachts günstig (Differenz Base- zum Peakpreis), mangels PV in der Nacht hat das aber nachgelassen.

Zudem ziehen aktuell die Preise wieder an, denke, das wird mit den höheren CO2-Preisen korrelieren.

Meinem Gefühl nach sind die Stunden teuer, in denen der Forecast nicht passt, und wenn die immer öfter abgestellten konventionellen Kraftwerke nicht rechtzeig wieder in Betrieb sind.

Der Übergang aus der EEG-Umlage in die Direktvermarktung wird die Branche wieder gehörig durcheinander würfeln.

Iwie warte ich da auf das richtige Speicherkonzept. Bis jetzt (und auf Sicht) sind Batterien lediglich in der Primärregelung vermarktet. Für weitere Regeldienstleistungen wird der Bedarf (der aktuell von den Kohleblöcken erbracht wird) abgedeckt werden müssen, aber wie?

Zitat von werthaltig: Bin mir nicht sicher, ob wir da nicht bald eine Wende von der Wende sehen. Diese linksgrün ideologielastige Ökoreligion hat hoffentlich und glücklicherweise bald ein Ende. Deutschland hat mittlerweile mit die höchsten Strompreise und drückt trotzdem Ökostromüberhänge ins Netz und zwar

zu künstlich niedrigen Preisen und in Spitzenzeiten sogar gegen Cash. In anderen Worten der (geförderte und vom Verbraucher teuer bezahlte) Strom wird oft nicht nur fast umsonst verböllert, nein die Abnehmer bekommen dafür teils sogar Geld dafür. Schwachsinnige Dinge gehen eine zeitlang gut, aber nicht auf Dauer, von daher würde ich 2G vorher genau analysieren, ob die von der EEG-Umlage profitieren oder nicht. Falls ja, würde ich sehr große Vorsicht walten lassen. EEG ist ein Zombie der jederzeit abgeschossen werden kann.

Zitat von Aktienangler: Long bin ich jetzt in 2G Energy. In meinen Augen ein kommender großer Profiteur der durch steigende CO2-Preise beschleunigten Energiewende. Die Zahlen sehen gut aus. Auftragseingang im April +30%. Und da waren die CO2-Preise ja noch deutlich unter 20 €...

Negative Preise gab es an der Strombörse schon immer, das ist keine Erfindung regenerativer Energie. (Zumindest die letzten 10 der 16 Jahre verfolge ich das aus beruflichen Gründen.)

Meine selbst zu beobachten, dass sich durch die Regenerativen eher der Preis über den Tag vergleichmäßigt hat bzw. in windreichen Stunden günstig wird. Früher war es eher Nachts günstig (Differenz Base- zum Peakpreis), mangels PV in der Nacht hat das aber nachgelassen.

Zudem ziehen aktuell die Preise wieder an, denke, das wird mit den höheren CO2-Preisen korrelieren.

Meinem Gefühl nach sind die Stunden teuer, in denen der Forecast nicht passt, und wenn die immer öfter abgestellten konventionellen Kraftwerke nicht rechtzeig wieder in Betrieb sind.

Der Übergang aus der EEG-Umlage in die Direktvermarktung wird die Branche wieder gehörig durcheinander würfeln.

Iwie warte ich da auf das richtige Speicherkonzept. Bis jetzt (und auf Sicht) sind Batterien lediglich in der Primärregelung vermarktet. Für weitere Regeldienstleistungen wird der Bedarf (der aktuell von den Kohleblöcken erbracht wird) abgedeckt werden müssen, aber wie?

Antwort auf Beitrag Nr.: 58.791.629 von werthaltig am 25.09.18 12:14:29

Mit EEG hat mein Invest hier nichts zu tun. Meine Annahme ist, dass inzwischen deutlich höhere und weiter steigende CO2-Preise hier für hohe Investitionen in die von 2G angebotenen KWK-Anlagen auf Basis von Gas, Biogas und Wasserstoff sorgen, weil diese den CO2-Ausstoß deutlich reduzieren. Eine andere Förderung ist mit einem funktionierenden Emissionshandelssystem gar nicht mehr nötig.

Aber auf niedrigere Strompreise wirst du wohl vergeblich warten.

Zurück zu 2G: in 2017 kamen 35% der Umsätze aus dem Ausland:

Wesentliche Impulse für die positive Geschäftsentwicklung kamen insbesondere

aus einem starken Auslandsgeschäft. Getrieben von einer hohen Nachfrage aus

den USA, Großbritannien, Frankreich und Japan erzielte 2G 35,2 % der

Umsatzerlöse im Ausland (VJ: 30,3 %). Bei der Betrachtung der Umsatzerlöse

aus dem Verkauf von KWK-Anlagen zeigt sich die Dynamik noch deutlicher:

Insgesamt 42,1 % der Umsatzerlöse in diesem Geschäftsbereich wurden im

Ausland erzielt (Vorjahr: 33,5 %) - in absoluten Zahlen entspricht dies

einem Wachstumssprung von 33,9 %.

Zitiert aus dieser Meldung:

2G Energy AG: Erfolgreiches Geschäftsjahr 2017 und optimistischer Ausblick für 2018

DGAP-News: 2G Energy AG / Schlagwort(e): Jahresergebnis/Prognose

26.04.2018 / 08:30

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

>Umsatzerlöse mit 189,4 Mio. Euro auf neuem Rekordniveau

>EBIT-Marge auf 3,9 % verbessert (Vorjahr: 3,2 %), Konzernjahresüberschuss bei 4,9 Mio. Euro (VJ.: 1,8 Mio. Euro)

>Auftragseingänge im 1. Quartal 2018 90,4 % über Vorjahresniveau

>Prognose für 2018: Weiterhin stetiges Umsatz- und Ertragswachstum erwartet

http://www.dgap.de/dgap/News/corporate/g-energy-erfolgreiche…

2G Energy

Zitat von werthaltig: Bin mir nicht sicher, ob wir da nicht bald eine Wende von der Wende sehen. Diese linksgrün ideologielastige Ökoreligion hat hoffentlich und glücklicherweise bald ein Ende. Deutschland hat mittlerweile mit die höchsten Strompreise und drückt trotzdem Ökostromüberhänge ins Netz und zwar

zu künstlich niedrigen Preisen und in Spitzenzeiten sogar gegen Cash. In anderen Worten der (geförderte und vom Verbraucher teuer bezahlte) Strom wird oft nicht nur fast umsonst verböllert, nein die Abnehmer bekommen dafür teils sogar Geld dafür. Schwachsinnige Dinge gehen eine zeitlang gut, aber nicht auf Dauer, von daher würde ich 2G vorher genau analysieren, ob die von der EEG-Umlage profitieren oder nicht. Falls ja, würde ich sehr große Vorsicht walten lassen. EEG ist ein Zombie der jederzeit abgeschossen werden kann.

Zitat von Aktienangler: Long bin ich jetzt in 2G Energy. In meinen Augen ein kommender großer Profiteur der durch steigende CO2-Preise beschleunigten Energiewende. Die Zahlen sehen gut aus. Auftragseingang im April +30%. Und da waren die CO2-Preise ja noch deutlich unter 20 €...

Mit EEG hat mein Invest hier nichts zu tun. Meine Annahme ist, dass inzwischen deutlich höhere und weiter steigende CO2-Preise hier für hohe Investitionen in die von 2G angebotenen KWK-Anlagen auf Basis von Gas, Biogas und Wasserstoff sorgen, weil diese den CO2-Ausstoß deutlich reduzieren. Eine andere Förderung ist mit einem funktionierenden Emissionshandelssystem gar nicht mehr nötig.

Aber auf niedrigere Strompreise wirst du wohl vergeblich warten.

Zurück zu 2G: in 2017 kamen 35% der Umsätze aus dem Ausland:

Wesentliche Impulse für die positive Geschäftsentwicklung kamen insbesondere

aus einem starken Auslandsgeschäft. Getrieben von einer hohen Nachfrage aus

den USA, Großbritannien, Frankreich und Japan erzielte 2G 35,2 % der

Umsatzerlöse im Ausland (VJ: 30,3 %). Bei der Betrachtung der Umsatzerlöse

aus dem Verkauf von KWK-Anlagen zeigt sich die Dynamik noch deutlicher:

Insgesamt 42,1 % der Umsatzerlöse in diesem Geschäftsbereich wurden im

Ausland erzielt (Vorjahr: 33,5 %) - in absoluten Zahlen entspricht dies

einem Wachstumssprung von 33,9 %.

Zitiert aus dieser Meldung:

2G Energy AG: Erfolgreiches Geschäftsjahr 2017 und optimistischer Ausblick für 2018

DGAP-News: 2G Energy AG / Schlagwort(e): Jahresergebnis/Prognose

26.04.2018 / 08:30

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

>Umsatzerlöse mit 189,4 Mio. Euro auf neuem Rekordniveau

>EBIT-Marge auf 3,9 % verbessert (Vorjahr: 3,2 %), Konzernjahresüberschuss bei 4,9 Mio. Euro (VJ.: 1,8 Mio. Euro)

>Auftragseingänge im 1. Quartal 2018 90,4 % über Vorjahresniveau

>Prognose für 2018: Weiterhin stetiges Umsatz- und Ertragswachstum erwartet

http://www.dgap.de/dgap/News/corporate/g-energy-erfolgreiche…

Antwort auf Beitrag Nr.: 58.791.338 von Aktienangler am 25.09.18 11:49:24Bin mir nicht sicher, ob wir da nicht bald eine Wende von der Wende sehen. Diese linksgrün ideologielastige Ökoreligion hat hoffentlich und glücklicherweise bald ein Ende. Deutschland hat mittlerweile mit die höchsten Strompreise und drückt trotzdem Ökostromüberhänge ins Netz und zwar

zu künstlich niedrigen Preisen und in Spitzenzeiten sogar gegen Cash. In anderen Worten der (geförderte und vom Verbraucher teuer bezahlte) Strom wird oft nicht nur fast umsonst verböllert, nein die Abnehmer bekommen dafür teils sogar Geld dafür. Schwachsinnige Dinge gehen eine zeitlang gut, aber nicht auf Dauer, von daher würde ich 2G vorher genau analysieren, ob die von der EEG-Umlage profitieren oder nicht. Falls ja, würde ich sehr große Vorsicht walten lassen. EEG ist ein Zombie der jederzeit abgeschossen werden kann.

zu künstlich niedrigen Preisen und in Spitzenzeiten sogar gegen Cash. In anderen Worten der (geförderte und vom Verbraucher teuer bezahlte) Strom wird oft nicht nur fast umsonst verböllert, nein die Abnehmer bekommen dafür teils sogar Geld dafür. Schwachsinnige Dinge gehen eine zeitlang gut, aber nicht auf Dauer, von daher würde ich 2G vorher genau analysieren, ob die von der EEG-Umlage profitieren oder nicht. Falls ja, würde ich sehr große Vorsicht walten lassen. EEG ist ein Zombie der jederzeit abgeschossen werden kann.

Zitat von Aktienangler: Long bin ich jetzt in 2G Energy. In meinen Augen ein kommender großer Profiteur der durch steigende CO2-Preise beschleunigten Energiewende. Die Zahlen sehen gut aus. Auftragseingang im April +30%. Und da waren die CO2-Preise ja noch deutlich unter 20 €...

Trading Spotlight

DEFAMA: "Auf lange Zeit letzte Kapitalerhöhung erfolgreich plaziert!"

DGAP-Ad-hoc: DEFAMA Deutsche Fachmarkt AG / Schlagwort(e): Kapitalerhöhung DEFAMA schließt Kapitalerhöhung erfolgreich ab 25.09.2018 / 11:50 CET/CEST Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.Die DEFAMA Deutsche Fachmarkt AG hat ihr Grundkapital unter teilweiser Ausnutzung des auf der Hauptversammlung vom 4. Juni 2016 beschlossenen genehmigten Kapitals um 353.000 Euro auf 3.900.000 Euro gegen Bareinlagen und unter Ausschluss des Bezugsrechts der Aktionäre erhöht. Die 353.000 neuen, auf den Inhaber lautenden Stückaktien wurden im Rahmen einer Privatplatzierung bei institutionellen Investoren im In- und Ausland zu einem Preis von 12,00 Euro je Aktie platziert. Der Bruttoemissionserlös aus der Kapitalerhöhung beläuft sich auf 4,236 Mio. Euro. Kontaktadresse DEFAMA Deutsche Fachmarkt AG Nimrodstr. 23 13469 Berlin Internet: www.defama.de Mitteilende Person Matthias Schrade, Vorstand Tel.: +49 (0) 30 / 555 79 26 - 0 Fax: +49 (0) 30 / 555 79 26 - 2 Mail: schrade@defama.de

Meine Anmerkung: Bei DEFAMA ist das auf lange Zeit die letzte Kapitalerhöhung. Warum das so ist, kann man dem verlinkten Interview entnehmen. Gute Voraussetzungen für steigende Kurse:

https://www.brn-ag.de/34594-DEFAMA-Dividende-Vorstand-Aktie-…

Gruß

Antwort auf Beitrag Nr.: 58.774.098 von Kleiner Chef am 23.09.18 12:24:05

EAK: Vor zwei Jahren (Herbst 2016) wollte noch kaum einer die Aktie für 7 € haben. Da bin ich rein, weil ich das Potential gesehen habe. Inzwischen steht die Aktie mehr als dreimal so hoch. Ja, es wurden in den 2 Jahren 3 neue Pfade eröffnet, aber ich denke hier ist nun im Kurs eine gewisse Entwicklung vorweggenommen. Dieses Jahr wird nur ein Pfad eröffnet. Wenn bspw. ein wiener9 in seinen Annahmen immer mit 2-3 Pfaden pro Jahr rechnet, ist das zu hoch gegriffen. Es sind wohl eher 1-2 Pfade pro Jahr. Aber ich bin auch weiter von EAK überzeugt und lasse die Aktie im Depot. Meine hohe Gewichtung habe ich jedoch auch zwecks Gewinnmitnahmen reduziert. Ich erwarte eine deutlich moderatere Entwicklung des Aktienkurses ab hier (im Vergleich zu den letzten 2 Jahren).

@imperatom

Baumot ist einfach nur ein Situationszock. Es gibt nun fast schon Gewissheit, dass die PKW-Nachrüstung zumindest für einige Modelle in irgendeiner Form kommt. Zudem macht man ja auch schon gute Umsätze mit Nachrüstungen von Nutzfahrzeugen und Bussen. Hinzu kommen mögliche Märkte im Ausland. Aber ja, es gibt auch viele Fragezeichen. Und irgendwann wird der Markt wieder in sich zusammenfallen. Ob es nun 2 oder 5 Jahre sind, schwer zu sagen. Die Aktie hat aber immer noch Aufwärtspotential. Ob das bei 3 oder 4 € ausgereizt ist, werden wir sehen. Ein Langfristinvestment ist es natürlich nicht, deshalb musste ich auch nicht auf Antworten auf alle ungeklärten Fragen warten.

Long bin ich jetzt in 2G Energy. In meinen Augen ein kommender großer Profiteur der durch steigende CO2-Preise beschleunigten Energiewende. Die Zahlen sehen gut aus. Auftragseingang im April +30%. Und da waren die CO2-Preise ja noch deutlich unter 20 €...

EAK, Baumot, 2G Energy

Zitat von Kleiner Chef: Du findest die Kurszielerhöhung nicht verifizierbar bei EAK?

Viele Wachstumswerte werden auf Basis 2019 mit einer 20er EPS Multiple bewertet. Ich habe bei EAK diese Multiple für 2018 angewendet und komme so auf ein Kursziel von 27,5 Euro neu. Damit kann ich zumindest gut leben.

Bei Baumot liegst Du ja mit 35 % vorn. Damit hast Du alles richtig gemacht. Meiner Meinung nach muss man aber täglich auf der Hut sein, um seine Gewinne abzusichern. Denn: Was da heute rauskommt für Baumot ist alles andere als gesichert. Deshalb kann es sein, das Baumot nächste Woche weiterläuft, genauso hoch ist aber die Wahrscheinlichkeit, das sie wieder abstürzt, denn die Fantasie selbst, wenn sie ein paar 100.000 Nachrüstsätze abbekommen, kann die Fantasie sehr schnell verfliegen. Ich will hier nicht auf weitere Details eingehen, denn dann würde das Seiten füllen.

Deine Situation ist ja wie Du ausführst eine völlig andere als bei mir. Während Du hier einen Zock eingehst, so nenne ich es mal wenn man das Ding spekulativ nennt, so habe ich von dieser Kategrorie meinen Depotanteil bereits ausgereizt.

Gruß

EAK: Vor zwei Jahren (Herbst 2016) wollte noch kaum einer die Aktie für 7 € haben. Da bin ich rein, weil ich das Potential gesehen habe. Inzwischen steht die Aktie mehr als dreimal so hoch. Ja, es wurden in den 2 Jahren 3 neue Pfade eröffnet, aber ich denke hier ist nun im Kurs eine gewisse Entwicklung vorweggenommen. Dieses Jahr wird nur ein Pfad eröffnet. Wenn bspw. ein wiener9 in seinen Annahmen immer mit 2-3 Pfaden pro Jahr rechnet, ist das zu hoch gegriffen. Es sind wohl eher 1-2 Pfade pro Jahr. Aber ich bin auch weiter von EAK überzeugt und lasse die Aktie im Depot. Meine hohe Gewichtung habe ich jedoch auch zwecks Gewinnmitnahmen reduziert. Ich erwarte eine deutlich moderatere Entwicklung des Aktienkurses ab hier (im Vergleich zu den letzten 2 Jahren).

@imperatom

Baumot ist einfach nur ein Situationszock. Es gibt nun fast schon Gewissheit, dass die PKW-Nachrüstung zumindest für einige Modelle in irgendeiner Form kommt. Zudem macht man ja auch schon gute Umsätze mit Nachrüstungen von Nutzfahrzeugen und Bussen. Hinzu kommen mögliche Märkte im Ausland. Aber ja, es gibt auch viele Fragezeichen. Und irgendwann wird der Markt wieder in sich zusammenfallen. Ob es nun 2 oder 5 Jahre sind, schwer zu sagen. Die Aktie hat aber immer noch Aufwärtspotential. Ob das bei 3 oder 4 € ausgereizt ist, werden wir sehen. Ein Langfristinvestment ist es natürlich nicht, deshalb musste ich auch nicht auf Antworten auf alle ungeklärten Fragen warten.

Long bin ich jetzt in 2G Energy. In meinen Augen ein kommender großer Profiteur der durch steigende CO2-Preise beschleunigten Energiewende. Die Zahlen sehen gut aus. Auftragseingang im April +30%. Und da waren die CO2-Preise ja noch deutlich unter 20 €...

Die Deutsche Rohstoff gammelt weiter vor sich hin. Nachdem es Anfang August einen "kleinen" Absturz gab. Der Ölpreis dagegen hat in letzter Zeit einen "kleinen" Sprung nach oben gemacht. Die ersten Analysten/Experten rechnen bereits mit dem Angriff auf die 100 Dollar Marke. Wenn auch wohl noch nicht in 2018. Mal abwarten, ob die Ölpreisentwicklung sich auch irgendwann auf den Kurs der DRAG auswirkt. Für langfristige Anleger halte ich die Kurse von DRAG derzeit für sehr interessant. Auch wenn ich selbst aktuell (noch) nicht investiert bin.

https://www.wallstreet-online.de/nachricht/10882337-marktaus…

https://www.wallstreet-online.de/nachricht/10882337-marktaus…

Antwort auf Beitrag Nr.: 58.766.884 von Aktienangler am 21.09.18 21:34:23

Ja, das wird Baumot wahrscheinlich viele neue Umsätze und der Akie wohl kurzfristig einen Schub nach oben versetzen. Mittelfristig wäre ich da allerdings eher skeptisch:

- Woher nimmt Baumot die Mittel zur massiven Ausweitung der Produktion (-> KE nötig?)?

- Können die zusätzlichen Umsätze angesichts der notwendigen Investitionen für Gewinne sorgen? Bislang gibt es regelmäßig große Verluste

- Was stellt Baumot mit den neuen Kapazitäten an, wenn die Autos erstmal umgerüstet sind? Das soll ja wohl kaum ein Prozess werden, der sich über viele Jahre hinzieht. Hinterher stehen die Anlagen womöglich brach und es könnte Sonderabschreibungen geben müssen

Ähnlich wie bei Vectron mit dem Kassengesetz könnte es hier eine Sonderkonjunktur geben. Aber wie tragfähig sie ist und ob sie nachhaltig positiv wirken kann, da wäre ich vorsichtig.

Zitat von Aktienangler: Sonntag geht es scheinbar nur noch um das 'wie' (die Autobauer an den Nachrüstungskosten beteiligt werden) und nicht um ein 'ob'.

21.09.2018

Diesel-Gipfel am Sonntag

Merkel will Hardware-Nachrüstung für ältere Diesel-Autos

http://www.manager-magazin.de/politik/artikel/hardware-nachr…

Bin bei Baumot gestern Nachmittag noch mit einer kleinen Position reingekommen. Die Performance nach einem Tag gefällt mir (aktuell +35%).

Ja, das wird Baumot wahrscheinlich viele neue Umsätze und der Akie wohl kurzfristig einen Schub nach oben versetzen. Mittelfristig wäre ich da allerdings eher skeptisch:

- Woher nimmt Baumot die Mittel zur massiven Ausweitung der Produktion (-> KE nötig?)?

- Können die zusätzlichen Umsätze angesichts der notwendigen Investitionen für Gewinne sorgen? Bislang gibt es regelmäßig große Verluste

- Was stellt Baumot mit den neuen Kapazitäten an, wenn die Autos erstmal umgerüstet sind? Das soll ja wohl kaum ein Prozess werden, der sich über viele Jahre hinzieht. Hinterher stehen die Anlagen womöglich brach und es könnte Sonderabschreibungen geben müssen

Ähnlich wie bei Vectron mit dem Kassengesetz könnte es hier eine Sonderkonjunktur geben. Aber wie tragfähig sie ist und ob sie nachhaltig positiv wirken kann, da wäre ich vorsichtig.

Antwort auf Beitrag Nr.: 58.781.726 von Merger-one am 24.09.18 14:04:57

Die Sphene Analyse kommt nach Minderheiten auf ein EPS von 1,41. Die ist aus meiner Sicht etwas zu hoch gegriffen. Es ist z.b. nicht nachvollziehbar, weshalb man in der Konzern Guv von nur 0,3 Mill Zinsen ausgeht. Setze ich die etwas höher an, dann könnten am Ende 1,3 - 1,35 EPS für 2018

herauskommen.

Für 2019 möchte warte ich eine Bestätigung der genauen Eröffungs-Termin ab für die neu zu eröffnenden Parks ab und man muss abwarten wie hoch die EAK Anteile der ausländischen zwei Parks tatächlich sind. Usedom scheint ja Termin im Juli ziemlich valide. Ich denke, das die 2019 Schätzungen noch Luft haben.

Die Schätzungen Sphene findest Du hier;

https://www.eak-ag.de/eakag/investoren/finanzberichte/Resear…

Gruß

EAK EPS 2018?

Zitat von Merger-one: @KC zu EAK

Wie kommst Du auf ein EPS von 1,35 für 2018? 2017 lag es bei 0,77. Meine Erwartung ist 1,00 für 2018 und 1,30 für 2019. Also jeweils ca. 30% Ergebnisplus pro Aktie nach Minderheiten.

Die Sphene Analyse kommt nach Minderheiten auf ein EPS von 1,41. Die ist aus meiner Sicht etwas zu hoch gegriffen. Es ist z.b. nicht nachvollziehbar, weshalb man in der Konzern Guv von nur 0,3 Mill Zinsen ausgeht. Setze ich die etwas höher an, dann könnten am Ende 1,3 - 1,35 EPS für 2018

herauskommen.

Für 2019 möchte warte ich eine Bestätigung der genauen Eröffungs-Termin ab für die neu zu eröffnenden Parks ab und man muss abwarten wie hoch die EAK Anteile der ausländischen zwei Parks tatächlich sind. Usedom scheint ja Termin im Juli ziemlich valide. Ich denke, das die 2019 Schätzungen noch Luft haben.

Die Schätzungen Sphene findest Du hier;

https://www.eak-ag.de/eakag/investoren/finanzberichte/Resear…

Gruß