Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3523)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 09:02:26 von

neuester Beitrag 26.04.24 09:02:26 von

Beiträge: 69.585

ID: 937.146

ID: 937.146

Aufrufe heute: 569

Gesamt: 12.674.454

Gesamt: 12.674.454

Aktive User: 15

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 23 Minuten | 2067 | |

| vor 9 Minuten | 1996 | |

| vor 59 Minuten | 1299 | |

| vor 21 Minuten | 1209 | |

| heute 06:46 | 1026 | |

| vor 11 Minuten | 821 | |

| 20.04.24, 12:11 | 608 | |

| vor 47 Minuten | 564 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.023,11 | +0,52 | 249 | |||

| 2. | 2. | 1,2600 | -8,70 | 95 | |||

| 3. | 3. | 0,1905 | +0,79 | 93 | |||

| 4. | 4. | 161,60 | +1,84 | 82 | |||

| 5. | 5. | 9,2200 | -0,27 | 79 | |||

| 6. | 6. | 7,2320 | +3,34 | 45 | |||

| 7. | 11. | 6,7860 | +0,98 | 35 | |||

| 8. | 8. | 0,0160 | -24,17 | 33 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.466.836 von Rainolaus am 16.12.17 11:42:51Ist diese Vorgehensweise, sich den Chart anzuschauen um sich dann bei einem Wert nahe Nul entsprechend zu positionieren, erprobt? nett waere eine Chart wo die Crashes eingezeichnet sind.

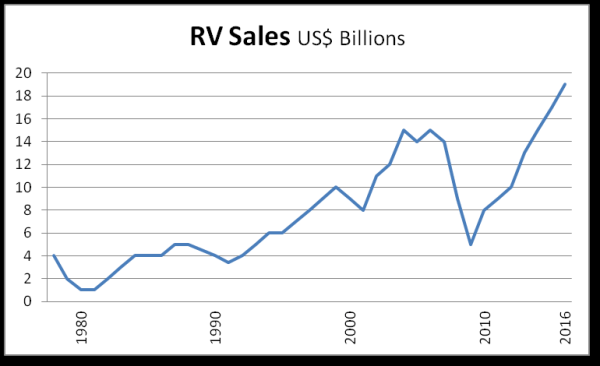

Das Bild (von Dollar Collapse) zeigt die Verkaeufe der Wohnwagen und Wohnmobile in USA. Die Verkaeufe steigen, enorm, es wird mehr als je zovor gekauft. Bekanntlich wird dies gekauft, wenn Vertrauen besteht. Und/oder auch Euphorie. Normalerweise ist die Euphorie in der letzten Phase eines oekonomisch gesehen positiven Zyklus gross bzw. steigt (enorm) an.

Dies hat mit Nebenwerten/Small/Micro Caps nichts zu tun, aber dennoch interessant. Watch the declining dollar.

Danke fuer den Link.

Das Bild (von Dollar Collapse) zeigt die Verkaeufe der Wohnwagen und Wohnmobile in USA. Die Verkaeufe steigen, enorm, es wird mehr als je zovor gekauft. Bekanntlich wird dies gekauft, wenn Vertrauen besteht. Und/oder auch Euphorie. Normalerweise ist die Euphorie in der letzten Phase eines oekonomisch gesehen positiven Zyklus gross bzw. steigt (enorm) an.

Dies hat mit Nebenwerten/Small/Micro Caps nichts zu tun, aber dennoch interessant. Watch the declining dollar.

Danke fuer den Link.

Antwort auf Beitrag Nr.: 56.488.622 von WissenMacht am 19.12.17 12:10:42Wie hast du bei UET die 1,2 Mio € Gewinn in 2017 berechnet?

Nach dem 1.Halbjahr gabs ja 0,0 Mio €. Wieso also im 2.Halbjahr nicht 0,5 Mio oder 2,0 Mio €? Hast du da irgendeine konkrete Berechnungsgrundlage oder ist das nur eine grobe Schätzung mit den 1,2 Mio Gewinn?

Nach dem 1.Halbjahr gabs ja 0,0 Mio €. Wieso also im 2.Halbjahr nicht 0,5 Mio oder 2,0 Mio €? Hast du da irgendeine konkrete Berechnungsgrundlage oder ist das nur eine grobe Schätzung mit den 1,2 Mio Gewinn?

Antwort auf Beitrag Nr.: 56.488.004 von Rainolaus am 19.12.17 11:17:43

Exakt. Das Szenario moderat steigender Zinsen spielt sowohl den BDCs als auch den Asset Managern in die Hand, (auch) deshalb habe ich eine ganze Reihe davon in meinem Investmentdepot bzw. im Dividendendepot (die BDCs).

Zitat von Rainolaus:Zitat von sirmike: ...

Viele BDCs haben einen Großteil ihrer Kreditausleihungen variabel verzinst, während ihre eigenen Anleihen überwiegend feste Zinscoupons aufweisen. Daher werden sie von steigenden Zinsen profitieren, weil ihre Zinsmarge steigt - sofern die Zinsen nicht zu schnell und nicht zu stark steigen, weil dann die Firmen, die diese höheren Zinsen ja bezahlen (und vorher verdienen) müssen, ggf. ein Problem kriegen und sich dann die Kreditausfälle häufen könnten. Moderat steigende Zinsen sind allerdings quasi das Idealszenario für die BDCs.

Die Zinsen steigen in den USA aber gerade auch MODERAT

Exakt. Das Szenario moderat steigender Zinsen spielt sowohl den BDCs als auch den Asset Managern in die Hand, (auch) deshalb habe ich eine ganze Reihe davon in meinem Investmentdepot bzw. im Dividendendepot (die BDCs).

Endor versucht gerade den Ausbruch über 20€

Die Lieferungen im Dezember 2017 sind jetzt schon wieder auf Rekordgröße und haben die 1345 Einheiten im Dezember 2016 bei weitem überholt.

Aber das schöneste für die Endor investierten ist folgende Info. https://www.similarweb.com/website/fanatec.com#referrals Nachdem die Kunde die ShopSeite von Endor besucht haben, gehen 20% auf Paypal um nach dem Kauf zu bezahlen. Eine Steigerung von 772% Wir erinnern uns das der CEO im Communityboard sagte das am Black Friday der Umsatz 16x höher war wie an normalen Tagen.

Unsere Quellen die wir die ganze Zeit nutzen wie zb Importlisten und Similarweb werden damit deutlich glauwürdiger.

Ich habe mich gefragt wieso so viele Leute danach Amazon Checkout besuchen (22%)aber die Produkte auf Amazon teurer sind als im eigenen Shop.(wegen den Amazongebühren) Und Bewertungen gibt es auch kaum. Es liegt daran das Endor auch AmazonPay anbietet. Fazit auch diese Leute kaufen Lenkräder nach einem Besuch. Und es gibt nochmal weitere 25% die sich nur auf der normalen Amazonseite informieren wegen dem Preis. Aus dem ganzen wird ein Schuh. Und wenn wir jetzt richtige Zahlen dazu bekommen dann können wir die Geschäftsentwicklung in Zukunft sehr gut ableiten.

Ich bleibe tiefenentspannt uns sehe Endor auf dem jetzigen Kursniveau deutlich Unterbewertet. Mein Kursziel bleibt weiterhin bei 45€

UET AG Interviewanfrage und HV Termin vorraus

Ich habe ein Liste mit Fragen an Albis gesendet und erwarte da evtl noch in diesem Jahr eine Antwort die ich hier natürlich direkt publiziere. Noch lieber wäre es mir natürlich wenn das Unternehmen es selber veröffentlicht. (mal sehen )

)

Beim Gewinn erwarte ich für 2017 ein leichtes Plus von 1,2Mio€ 2018 hingegen sehe ich deutlich positiver. Neben dem weiteren Schuldenabbau mache ich UET bzw Albis-Elcon als einen der Hauptprofiteure des Netzwandels aus. ISDN Abschaltung und Ausbau der Bandbreiten in schwach versorgten Gebieten. Und das auch Europaweit. Mit der British Telecom wurde ein 3 Jahresvertrag vereinbart. Der Verkauf der IPTV Boxen in Mexico kann ich noch garnicht einschätzen. Vielleicht helfen uns da in Zukunft wieder die Importlisten. Mein erstes persönliches Kursziel sehe ich auf 6 monatssicht bei 2€ (+200%)

Gruß

WiMa

Die Lieferungen im Dezember 2017 sind jetzt schon wieder auf Rekordgröße und haben die 1345 Einheiten im Dezember 2016 bei weitem überholt.

Aber das schöneste für die Endor investierten ist folgende Info. https://www.similarweb.com/website/fanatec.com#referrals Nachdem die Kunde die ShopSeite von Endor besucht haben, gehen 20% auf Paypal um nach dem Kauf zu bezahlen. Eine Steigerung von 772% Wir erinnern uns das der CEO im Communityboard sagte das am Black Friday der Umsatz 16x höher war wie an normalen Tagen.

Unsere Quellen die wir die ganze Zeit nutzen wie zb Importlisten und Similarweb werden damit deutlich glauwürdiger.

Ich habe mich gefragt wieso so viele Leute danach Amazon Checkout besuchen (22%)aber die Produkte auf Amazon teurer sind als im eigenen Shop.(wegen den Amazongebühren) Und Bewertungen gibt es auch kaum. Es liegt daran das Endor auch AmazonPay anbietet. Fazit auch diese Leute kaufen Lenkräder nach einem Besuch. Und es gibt nochmal weitere 25% die sich nur auf der normalen Amazonseite informieren wegen dem Preis. Aus dem ganzen wird ein Schuh. Und wenn wir jetzt richtige Zahlen dazu bekommen dann können wir die Geschäftsentwicklung in Zukunft sehr gut ableiten.

Ich bleibe tiefenentspannt uns sehe Endor auf dem jetzigen Kursniveau deutlich Unterbewertet. Mein Kursziel bleibt weiterhin bei 45€

UET AG Interviewanfrage und HV Termin vorraus

Ich habe ein Liste mit Fragen an Albis gesendet und erwarte da evtl noch in diesem Jahr eine Antwort die ich hier natürlich direkt publiziere. Noch lieber wäre es mir natürlich wenn das Unternehmen es selber veröffentlicht. (mal sehen

)

)Beim Gewinn erwarte ich für 2017 ein leichtes Plus von 1,2Mio€ 2018 hingegen sehe ich deutlich positiver. Neben dem weiteren Schuldenabbau mache ich UET bzw Albis-Elcon als einen der Hauptprofiteure des Netzwandels aus. ISDN Abschaltung und Ausbau der Bandbreiten in schwach versorgten Gebieten. Und das auch Europaweit. Mit der British Telecom wurde ein 3 Jahresvertrag vereinbart. Der Verkauf der IPTV Boxen in Mexico kann ich noch garnicht einschätzen. Vielleicht helfen uns da in Zukunft wieder die Importlisten. Mein erstes persönliches Kursziel sehe ich auf 6 monatssicht bei 2€ (+200%)

Gruß

WiMa

Antwort auf Beitrag Nr.: 56.420.589 von straßenköter am 11.12.17 09:08:13

Schön, dass w:o das erste Posting wieder einmal verschluckt hat. Mit folgenden Titel werde ich in 2018 ins Rennen gehen, die wie gewohnt eine Betonung auf vollständige Übernahmesituationen hat.

Funkwerk

Bei Funkwerk erwarte ich, dass der Großaktionär in 2018 die vollständige Übernahme vorantreiben wird. Sollte dies nicht geschehen, hat die Aktie auch rein fundamental deutlich Luft nach oben. Die ausgegebene Prognose für 2017 sollte Funkwerk übertreffen können.

IFA Hotel

Die Aktie ist für einen echten Sachwert sehr günstig bewertet. Die Ursache liegt im brachliegenden Übernahmekampf der beiden Großaktionäre und den Nachwirkungen aus der Monsterkapitalerhöhung vor geraumer Zeit. Bei der Aktie habe ich lange überlegt, ob es in 2018 bereits den Kurstrigger für höhere Kurse geben wird oder ob man die Eröffnung des Hotels in der Dom Rep im Mai 2019 abwarten muss. In 2018 dürfte der rein operative Gewinn aufgrund des Fehlens mehrerer verkaufter Hotels niedriger als in 2017 ausfallen, was bei einigen oberflächlichen, zahlenfixierten Aktionäre Fragezeichen auf die Stirn zaubern dürfte. Mit dem kürzlich erfolgten Verkauf der Klinik, der erst in 2018 ergebniswirksam werden wird, wird man das operative Ergebnis erneut aufhübschen können, so dass die Offensichtlichkeit der rückläufigen Gewinnentwicklung nicht sichtbar werden wird. Zudem erwarte ich weitere Verkäufe älterer Hotel, die den Buchwert von derzeit 14€ weiter erhöhen würden. Als Minijoker verbleibt zudem die Chance auf eine Komplettübernahme durch den spanischen Großaktionär.

Lang & Schwarz

Sobald sichtbar wird, dass der derzeitigen Gewinn nachhaltig und vielleicht sogar steigerbar erzielt werden kann, wird der Kurs seinen Weg Richtung 30€ fortsetzen. Die Verkündung der kommenden Dividende sollte dem Kurs ebenfalls guttun.

Maternus-Kliniken

Ergebnisseitig sollte der Gewinn durch die Entlastungen auf der Zinsseite deutlich vorankommen. Die eigentlichen Kurschancen bietet aber das derzeitige Übernahmefieber in der Branche. Auch bei Maternus ist eine vollständige Übernahme durch den Großaktionär zu erwarten bzw. schon fortgeschritten. Der Großaktionär hält bereits mehr als 75% der Aktien. Konkret erwarte ich ein weiteres Übernahmeangebot bzw. ein Verschmelzungsverlangen auf den Großaktionär.

Zapf Creation

Mit der Adhoc am 29.11.2017 wurde lediglich das bestätigt, was sich schon über verschiedenste Indikatoren angedeutet hat. Der Gewinn wird massiv anziehen und das sollte auch nachhaltig sein. Auch bei der neuen Prognose glaube ich, dass man immer noch sehr vorsichtig agiert bzw. agieren muss. Auf Basis der jetzigen Prognose und des aktuellen Kurses weist Zapf als schuldenfreies Unternehmen ein KGV von unter 10 auf. Dazu kommt noch eine gehörige Nettoliquidität. Ich erwarte, dass der Kurs auch ohne weitere Übernahmeaktivitäten spätestens mit Veröffentlichung des GBs Richtung 25€ tendieren wird. Die Wahrscheinlichkeit für ein weiteres Übernahmeangebot ist bei Zapf sicher erhöht. Früher oder später wird bei Zapf ein Squeeze Out anstehen. Auf Basis der heutigen Gewinn sollte ein Squeeze Out nicht unter 35€ möglich sein.

Ich wünsche mir viel Erfolg. Möge der Markt mit mir sein.

Konkretiserung Top5 mit Nennung Kurstriggern

Zitat von straßenköter: Ich habe am 01.12.2017 einem Kumpel ein kleines Depot zusammengestellt. Aus diesen Unternehmen werden sich vermutlich auch meine 5 Favoriten zusammensetzen, die ich erst nach Weihnachten benennen werde. Die Einzeltitel habe ich ihm vorher erläutert (siehe unten). Wegen der für ihn unbekannten Begriffe von Strukturmaßnahmen habe ich ihm zuvor noch die wesentlichen Strukturmaßnahmen erklärt.

30%: Kauft ein Aktionär 30% oder mehr Prozent an einem anderen Unternehmen, ist er verpflichtet allen anderen Unternehmen ein Übernahmeangebot zu unterbreiten (Voraussetzung: Aktie notiert im regulierten Markt, also nicht Freiverkehr). Dabei muss das Angebot Vorerwerbe der letzten 12 Monate berücksichtigen, d.h. hat der Käufer in den letzten Monaten zu einem höheren Kurs als derzeit Aktien gekauft, muss er den höheren Preis anbieten. Fanden keine Vorerwerbe oder keine Käufe oberhalb des derzeitigen Kurs statt, muss als Untergrenze der volumengewichtete Kursdurchschnitt der letzten drei Monate geboten werden (also der durchschnittliche Handelskurs der letzten drei Monate).

75%: Ab 75% Besitz kann ein Aktionär einen so genannten Beherrschungs-und Gewinnabführungvertrag (BGAV) einfordern. Das führt dazu, dass der Hauptaktionär beim Unternehmen schalten und walten kann wie er möchte, aber auch für Verluste des Unternehmens geradestehen muss. Im Rahmen des Abschlusses des BGAV muss er den restlichen Aktionären ein Abfindungsangebot unterbreiten, wobei die Abfindung von einem (vermeintlich) neutralen Gutachter berechnet wird. Als Untergrenze muss auch hier der 3-Monatsschnitt fixiert sein. Wer das Angebot nicht annimmt, kann seine Aktien behalten und bekommt im Gegenzug eine jährliche Ausgleichszahlung (zu Deutsch: Garantiedividende), die in der Regel bei Abschluss des Vertrags zwischen 3-5% liegt. Das Gutachten kann im Rahmen einer Spruchstelle überprüft werden, wobei sich diese Überprüfung in der Regel über Jahre sich hinzieht. Während dieser Zeit ist der Hauptaktionär verpflichtet immer und jederzeit Aktien zum Gutachterwert zurückzunehmen. Der Gutachterwert stellt somit im Grunde einen Tiefstkurs dar, der außer in Panikreaktionen auch an der Börse nicht unterschritten wird. Ein BGAV ist vom Hauptaktionär grundsätzlich kündbar (frühestens nach 5 Jahre), was in der Praxis aufgrund der häufig stattfindenden Verzahnung der beteiligten Unternehmen bislang noch nicht vorkam.

90%/95%: Ab 90 bzw. 95% kann der Hauptaktionär fordern, dass ihm die restlichen Aktien übertragen werden müssen (Squeeze Out = SO). Auch hierfür muss ein Gutachten erstellt werden, in dem ein Abfindungsbetrag ermittelt wird und auch wie zuvor dient der Kursschnitt der letzten Monate als Untergrenze. Wenn man also nach Ankündigung eines SO Aktien zum Durchschnittskurs der letzten Monate bekommt, ist es quasi eine fast kostenlose Spekulation auf eine höhere Abfindung, wobei die gutachterliche Berechnung etwa 3 Monate Zeit benötigt. In der Praxis wird man tendenziell immer einige Prozent auf den Durchschnittspreis hinzu bezahlen müssen. Nach Durchführung des SO, also nach der Übertragung der Aktien auf den Hauptaktionär, kann auch hier über eine gerichtliche Überprüfung des Abfindungsbetrags auf Fehler im Gutachten überprüft werden. Dabei werden Nachzahlungen mit 5% p.a. verzinst.

Delisting: In vielen fortgeschrittenen Übernahmesituationen versucht der Großaktionär den Streubesitz zu verunsichern, indem er ein Delisting der Aktie initiiert. Sofern die Aktie nicht nur im Freiverkehr notiert, ist der Großaktionär verpflichtet, ein Übernahmeangebot zu unterbreiten, wobei als Kursuntergrenze der volumengewichtete 6-Monatsschnitt geboten werden muss. In der Regel kann die Aktie auch nach einem Delisting an der Börse Hamburg weitergehandelt werden, weil die Börse Hamburg fast immer eine Notiz freiwillig aufrecht erhält. Aus diesen Börsenlistings entspringen für die Emittenten keine Verpflichtungen. Mit einem Delisting wird der Informationspflicht gegenüber den Aktionären häufig nur noch über die Veranstaltung der HV und der Veröffentlichung eines GB nachgekommen. Bis auf in wenigen Ausnahmen zielen diese Maßnahmen auf den Erhalt der restlichen Aktien, so dass am Ende häufig ein Squeeze Out steht.

7c Solarparken (WKN A11QW6)

7c betreibt deutsche PV-Parks, die über das deutsche EEG eine 20jährige Einnahmesicherheit genießen. Durch Optimierungsarbeiten an den übernommenen Anlagen wird die Effizienz deutlich erhöht. Die Einnahmeseite unterliegt keinen konjunkturellen Schwankungen. Aufgrund des Zinsniveaus erfolgt eine sehr günstige Refinanzierung, so dass die EK-Rendite hoch ist. Ab 2017 soll eine Dividende oder ein Äquivalent von beginnend 0,10€ gezahlt werden. Der Cash Flow liegt bei 0,50€ je Aktie. Mit dem Erreichen der Grenze von 100 Mwp ist die Aktie zum Übernahmekandidaten geworden. Besonders interessant hierzu ist die getätigte Aussage des Vorstands: "Es ist noch zu früh zu sagen, ob wir letztendlich in einem industriellen Zusammenschluss, als Teil einer größeren börsennotierten Gruppe enden oder einen größeren finanziellen Investor anziehen können. Aber zuerst möchten wir den vollen Wert realisieren, basierend auf den aktuellen Ressourcen, welche 115 MWp und das bestehende Asset-Portfolio verwalten können."

Accentro Real Estate (WKN A0KFKB)

Die Accentro Real Estate AG (ehemals ESTAVIS AG) ist ein börsennotiertes Immobilienunternehmen. Kerngeschäft ist die sozialverträgliche und mieternahe Wohnungsprivatisierung, die von dem Tochterunternehmen Accentro GmbH übernommen werden. Die Aktivitäten in diesem Bereich umfassen den Verkauf von Einzelwohnungen aus eigenen, zu diesem Zweck erworbenen Beständen sowie Privatisierungsdienstleistungen im Auftrag Dritter. Zielgruppen sind nicht nur Kapitalanleger sondern auch am Kauf ihrer Wohnung interessierte Mieter sowie Erwerber von Wohneigentum zur Selbstnutzung. Außerdem kauft die Accentro Wohnungsbestände, die anschließend im Eigenhandel privatisiert werden.

Der Aktienkurs war in den letzten Monaten hohen Schwankungen unterworfen, was in erster Linie auf ein sehr großes wikifolio zurückzuführen ist, das die Aktie hoch gewichtet hatte. Zunächst führten starke Mittelzuflüsse im wikifolio dazu, dass der Kurs von Accentro in die Höhe getrieben wurde. Mit der Verkaufsentscheidung kam es zu starken Kursverlusten, weil der Markt die hohen Stückzahlen nicht schnell genug aufnehmen konnte.

Grundsätzlich weist Accentro im Verhältnis zu vergleichbaren Unternehmen eine eher günstige Bewertung auf. Überraschend kam kürzlich ein Wechsel beim Großaktionär. In Folge dessen ist der neue Großaktionär verpflichtet, ein Übernahmeangebot zu unterbreiten. Die genaue Ausgestaltung des Angebots ist noch nicht bekannt, da die Angebotsunterlagen erst von der Bafin freigegeben werden müssen. Zwar ist zu erwarten, dass man nur den gesetzlichen 3-Monatsschnitt bieten wird, allerdings dürften die weiteren Übernahmeaktivitäten für deutlich höhere Kurse sorgen, was auch jetzt schon der Kurs impliziert. Risiken für den Aktienkurs bestehen wie bei allen Immobilienunternehmen in einem Anstieg des Zinsniveaus.

Berliner Effektengesellschaft (WKN 522130)

Die Berliner Effektengesellschaft AG fungiert als Finanzholding, ohne ein eigenes operatives Geschäft zu haben. Es gibt drei wesentliche Beteiligungen, wobei die Beteiligung an der quirin bank AG und an der Ventegis Capital AG gegenüber der Beteiligung an der Tradegate AG fast schon zu vernachlässigen sind. Die Tradegate AG bietet Finanzdienstleistungen verschiedenster Art. Neben dem klassischen Privatkundengeschäft liegt der Schwerpunkt der Unternehmenstätigkeit in der Betreuung des Börsenhandels tausender in- und ausländischer Wertpapiere insbesondere an den Börsenplätzen Tradegate Exchange, Frankfurter Wertpapierbörse und Börse Berlin. Tradegate ist kurz gefasst ein Börsenplatz. Dieser Börsenplatz erfreut sich seit Jahren schon einer hohen Beliebtheit, da die Handelsgebühren gegenüber den Präsensbörsen wie Frankfurt, Stuttgart und Co geringer sind.

Die einzelnen Beteiligungen der Berliner Effektengesellschaft sind in Summe deutlich mehr wert als der Kurs der Aktie der Berliner Effektengesellschaft es anzeigt (derzeit 15€ zu 22,15€). Dies wird auch täglich aktuell auf der Homepage der Berliner Effektengesellschaft aufgearbeitet: http://www.effektengesellschaft.de/ir/aktie.htm?DE=ja&OK=on

Wesentlich für die zukünftige Kursentwicklung wird die Entwicklung bei Tradegate sein. Tradegate wächst nach wie vor kontinuierlich. Die Deutsche Börse hat bereits ein Auge auf Tradegate geworfen und über zwei Optionen 20% an Tradegate von der Berliner Effektengesellschaft erworben. Aktuell hält die Berliner Effektengesellschaft noch 56% an Tradegate. Ein Großteil der Aktien an der Berliner Effektengesellschaft liegt beim Vorstand (82%). Dennoch gibt es hier keine große Übernahmefantasie. Dies zeigt auch die kontinuierliche Dividendenpolitik, die Dividendenrendite liegt etwa bei 4%.

Beta Systems (WKN A2BPP8)

Die Beta Systems Software AG gehört europaweit zu den führenden mittelständischen Anbietern von Softwarelösungen für Großunternehmen. Die Gesellschaft verfügt sowohl in Deutschland als auch innerhalb Europas, in den USA, Afrika und Asien über eigene Konzerngesellschaften. Beta Systems Software bietet Kunden branchenübergreifende Softwareprodukte im Bereich Sicherheit und Nachvollziehbarkeit in der IT und zur automatischen Verarbeitung größter Daten- und Dokumentenmengen. Die Produktpalette im Bereich Infrastruktursoftware steigert die Leistungsfähigkeit der Unternehmens-IT in den Bereichen Verfügbarkeit, Flexibilität und Skalierbarkeit. Kunden in 30 Ländern verwenden IT-Lösungen von Beta Systems Software, darunter die Deutsche Bank, HUK-Coburg, Deutsche Telekom, Siemens, Swisscom, BMW, Daimler Chrysler, Dow International und Volkswagen.

Die Aktie ist unter mehrere Gesichtspunkten interessant. Rein fundamental ist die Aktie trotz eines stärkeren Kursanstiegs nicht besonders teuer, wenn man berücksichtigt, dass 7€ Nettocash in der Bilanz stehen, Tendenz steigend. Die hohe Liquidität stammt aus dem operativen Geschäft und einigen unsinnigen Kapitalerhöhungen der letzten Jahre zu 1€, bei denen es nur darum ging, dem Großaktionär Deutsche Balaton mehr Anteile zu zuschustern. Auch wenn die Deutsche Balaton über 50% der Aktien hält, ist Beta eher kein Squeeze Out-Kandidat, denn die Deutsche Balaton ist nicht selten bei vollständigen Übernahmen als Streubesitzaktionär mit am Ruder und weiß daher nur zu gut, wie teuer die letzten Anteile werden können. Die Neustrukturierung von Beta in drei Geschäftsbereiche nährt eher die Vermutung, dass man das Unternehmen filetieren könnte. Beta ist sowohl unter fundamentalen Gesichtspunkten als auch unter dem Gesichtspunkt einer Aufspaltung deutlich mehr wert. Die kürzlich erfolgte Zusammenlegung der Aktien im Verhältnis 5:1 wäre eine Voraussetzung für eine Sonderausschüttung.

Blue Cap (WKN A0JM2M)

Die Blue Cap AG ist eine Beteiligungsgesellschaft, die hauptsächlich in süddeutsche mittelständische Nischenunternehmen investiert. Dabei konzentriert sie sich auf operativ tätige Gesellschaften mit bestehendem profitablem Kerngeschäft, die sich in Umbruch- oder Sondersituationen befinden. Hauptsächlich investiert sie in sanierungsbedürftige oder insolvente Unternehmen, Konzernausgliederungen und in Gesellschaften mit ungelöster Unternehmensnachfolge. Die vorgelegten Zahlen für 2016 zeigen die Richtung an, in die es nach dem Kauf der Vermögensgegenstände der Neschen AG gehen sollte. Einsparungen und Synergieeffekte sollten den Gewinn je Aktie zukünftig deutlich beflügeln. Welche enormen stillen Reserven bei Beteiligungsunternehmen lauern können, hat Blue Cap gerade erst vor einigen Wochen bewiesen, den Blue Cap hat gerade eine ihrer wichtigen Beteiligungen verkauft. Der Verkaufserlös der Beteiligung wird bei etwa 40 Mio. Euro liegen. Mit den Mitteln liegen die Nettofinanzschulden bei null. Berücksichtigt man, dass Blue Cap noch Grundstücke und Gebäude von 30 Mio. Euro besitzt und die Gesellschaft lediglich mit 70 Mio. Euro an der Börse bewertet wird, werden sämtliche verbleibende Beteiligungen mit lediglich 40 Mio. Euro bewertet. Aufgrund der hohen liquiden Mittel könnte auf der nächsten HV eine Sonderausschüttung zur Debatte stehen.

McKesson, ehemals Celesio (WKN CLS100)

Die Celesio AG ist eines der führenden europäischen Handels- und Dienstleistungsunternehmen rund um Arzneimittel. Die zwei Geschäftsbereiche Patient and Consumer Solutions sowie Pharmacy Solutions decken die gesamte Bandbreite des Pharmahandels und der pharmabezogenen Dienstleistungen ab. Nach der Übernahme durch einen britischen Konkurrenten notiert Celesio nicht mehr im MDAX. Der Großaktionär hält mehr als 75% der Aktien. Bei Celesio existiert ein BGAV mit folgenden Parametern: Abfindung 22,99€ bzw. 0,83€ Ausgleichszahlung. Das laufende Spruchstellenverfahren zur Überprüfung des BGAVs ist hier interessant, da beim Übernahmeangebot in 2013 Inhaber von Wandelanleihen durch Zahlung eines deutlich höheren Preises (etwa 27€) gegenüber den Aktionären (23€) bevorteilt wurden, was laut Übernahmegesetz fraglich ist. Aufgrund der Nähe des aktuellen Kurses zum Abfindungspreis sollte die Aktie wenig Verlustrisiko aufweisen. Die Ausgleichszahlung sichert einen regelmäßigen Zahlungsfluss von etwa 3,5%. Bei einer guten operativen Entwicklung oder einem Fortschreiten der Übernahmesituation hat die Aktie auch Kurspotenzial.

Data Modul (WKN 549890)

Die Data Modul AG ist ein weltweit tätiger Hersteller und Anbieter von Flachdisplays, kompletten Informationssystemen, Software und Dienstleistungen. Das Unternehmen entwickelt, produziert und vertreibt in Deutschland, Europa, Asien und den USA Displays, elektronische Baugruppen und Systeme für die Bilddarstellung, -erfassung und -übertragung. Die Zentrale der Data Modul befindet sich in München, die Produktion erfolgt in Weikersheim nahe Würzburg. Abnehmer der konfektionierten oder individuell gefertigten Produkte sind Hersteller für Medizintechnik, Informationstechnologie, Unterhaltungselektronik, Verkehrsbetriebe, Telekom, Maschinen- und Anlagebauer sowie die Automotive-Industrie.

Die Aktie befindet sich in einer fortgeschrittenen Übernahmesituation. Der Großaktionär hält knapp 70% der Aktien. Anfang der Woche wurde der angekündigte Beherrschungsvertrag abgesagt. Der Kurs gab darauf 10% nach. Ein Grund für die Absage wurde nicht mitgeteilt. Interessant klingt in der dazu veröffentlichen Adhoc-Mitteilung folgende Formulierung: "Arrow beabsichtigt, im Hinblick auf ihre Beteiligung an der DATA MODUL AG alle strategischen Optionen zu prüfen." Das letzte Wort scheint somit noch nicht gesprochen zu sein. Man kann also damit rechnen, dass hier die nächsten Wochen noch etwas passieren wird. Möglich wäre ein weiteres Übernahmeangebot, aber auch ein Verkauf der Beteiligung bis hin zur Absicht eines Delistings. Eventuell hat der Großaktionär auch davor gescheut, in die nächste HV zu gehen, ohne 75% der Stimmrechte zu haben, denn ein Beherrschungsvertrag muss mit mindestens 75% der Stimmrechte verabschiedet werden. Die Bewertung der Aktie ist cashbereinigt mittlerweile nicht mehr teuer. Das hohe in Aussicht gestellte Wachstum rechtfertigt höhere Kurse.

Diebold-Nixdorf (ehemals Wincor-Nixdorf, WKN A0CAYB)

Die Wincor Nixdorf AG ist einer der weltweit führenden Anbieter von IT-Lösungen für Retail-Banken und Handelsunternehmen. Der Kursanstieg in 2016 ist Folge eines Übernahmeangebotes eines strategischen Investors und dem darauffolgenden Verlangen des Investors nach einem Beherrschungsvertrag. Der Beherrschungsvertrag beinhaltet folgende Parameter: Abfindung 53,34€ oder alternativ eine Ausgleichszahlung von 2,85€. Auf den heutigen Kurs von etwa 72€ bezogen, ergibt sich somit eine Dividendenrendite von 4%. Wincor ist auf Sicht von 2-4 Jahren ein Squeeze Out-Kandidat. Auch wenn die Aktie mittlerweile deutlich oberhalb der angebotenen Abfindung notiert, sollte der Kurs aufgrund des Beherrschungsvertrages schwankungsarm bleiben.

Ecotel (WKN 585434)

Die ecotel communication AG ist ein deutsches Telekommunikationsunternehmen, das netzunabhängig agiert. Der Konzern bietet ein integrierbares Produktportfolio von Sprach-, Daten- und Mobilfunklösungen als Komplettpaket aus einer Hand. Dabei konzentriert sich das Unternehmen insbesondere auf mittelständische Unternehmen und offeriert diesen neben standardisierten auch individuelle Telekommunikationslösungen. Zudem vermarktet sie anderen Telekommunikationsanbietern und branchenfremden Vermarktern über moderne Enabling- und Vermittlungsplattformen Zugriff auf das gesamte Produktportfolio der ecotel Gruppe. Der Konzern besitzt verschiedene Tochtergesellschaften und Beteiligungen und baut in enger Zusammenarbeit mit ihnen das Angebotsportfolio stetig aus. Zu den Tochterunternehmen gehören easybell, mvneco, nacamar, toBEmobile sowie ecotel private. Wer sich das Unternehmen oberflächlich anguckt, wird keinen Investitionsgrund vorfinden. Das KGV sieht nicht günstig aus. Die Dividendenrendite ist mit 3% nicht schlecht, aber isoliert betrachtet auch kein Kaufgrund. Etwas anders verhält es sich, wenn man das EBITDA von 7 Mio. ins Verhältnis zur Kapitalisierung von 30 Mio. Euro setzt. Ecotel ist bei 3 Mio. freie Mitteln schuldenfrei . Der EBITDA-Faktor beim Wettbewerber QSC ist doppelt so hoch wie bei Ecotel. Bei Beibehaltung der operativen Entwicklung sind deutliche Kursgewinne möglich.

Funkwerk (WKN 575314)

Die Funkwerk AG bietet technologische Kommunikations-, Informations- und Sicherheitssysteme. Die Konzepte des Unternehmens werden von Bahnbetrieben, Industrieunternehmen und Institutionen verwendet, um Arbeitsabläufe zu managen, zu rationalisieren und operative Abläufe in Verkehr, Logistik, Gebäuden sowie öffentlichen Einrichtungen zu optimieren. Der Schwerpunkt liegt dabei auf dem mobilen Schienenverkehr. Offeriert werden professionelle Kommunikations-, Überwachungs-, Informations- und Leitsysteme. Des Weiteren stellt das Unternehmen Kommunikationseinrichtungen sowie mobile Systemlösungen zur Überwachung und Steuerung für Fahrzeuge her. Funkwerk befindet sich auf der Ziellinie einer erfolgreichen Restrukturierung und ist nach dem Einstieg eines Großaktionärs mittlerweile ein Squeeze Out-Kandidat auf Sicht von 12-24 Monaten. Das Unternehmen hat sich von verschiedenen Problembereichen getrennt und wächst mittlerweile wieder. Der Großaktionär Hörmann hält aktuell etwa 78% der Aktien.

Schon im GB 2016 wurden sämtliche Register gezogen, um den Gewinn möglichst niedrig ausfallen zu lassen: http://boersengefluester.de/funkwerk-alle-register-gezogen/

Die spiegelt sich auch bereits im dritten Jahr in Folge bei der Unternehmensprognose wider , denn wie jedes Jahr wird die Prognose massiv übertroffen. Auch für 2017 wurde bereits Ende August die Prognose angehoben. Das ist wenig überraschend, denn Funkwerks Prognosen beinhalten stets nur das, was schon an Umsätzen sichtbar ist. Auch eine Übererfüllung der angehobenen Prognose ist recht wahrscheinlich. So würde es nicht überraschen, wenn beim Ergebnis am Ende des Jahres nicht nur die prognostizierten 5 Mio. Euro , sondern eher mindestens 6-7 Mio. Euro verdienen wird. Bei einem EBIT von 7 Mio. Euro, von dem aufgrund eines hohen Verlustvortrages kaum Steuern abgehen und einem Faktor von 15, käme man auf rund 90-100 Mio. Euro faire Bewertung. Oben drauf kommen nochmals 18 Mio. Nettocash. Die Aktie ist aktuell mit etwa 65 Mio. Euro bewertet. Insofern hat die Aktie noch deutlich Luft. Aufgrund des geringen Free Floats ist Funkwerk ein Delistingkandidat.

IFA Hotel & Touristik (WKN 613120)

Die IFA Hotel & Touristik AG ist ein Touristikunternehmen, dass sich auf die Bewirtschaftung und Vermarktung von Ferienhotels und Ferienclubs konzentriert. Die IFA arbeitet mit den großen deutschen und europäischen Reiseveranstaltern zusammen, ergänzend hierzu ist sie auch im Eigenvertrieb tätig. Die IFA-Gruppe verfügt über einen Angebotsmix der bei Ferienhotels, -appartements und -clubs nachgefragten Qualitätsstufen (3 bis 4,5 Sterne). Über ihre Gruppengesellschaften betreibt sie derzeit zahlreiche Ferienhotels und -anlagen. Des Weiteren ist das Unternehmen in den Bereichen Gesundheit und Rehabilitation sowie Senioreneinrichtungen tätig. Das Unternehmen ist eines der großen Profiteure des weltweiten Terrors, denn IFA hat sämtliche Hotels in krisenfreien Ländern (Spanien, Italien, Deutschland, Dominikanische Republik). Der niedrige Aktienkurs ist Ausdruck des Streits der beiden Großaktionäre sowie einer dreisten Mega-Kapitalerhöhung, die eigentlich den kleineren Großaktionär zwingen sollte, seine Anteile zu verkaufen. Dazu hat der Großaktionär noch mehrere spanische Hotels in die Gruppe eingebracht. Über die Bewertung der eingebrachten Hotels gab es den nächsten Streit. Überraschender Weise wurde eines dieser Hotels jetzt nach kurzer Zeit mit einem massiven Gewinn weiterverkauft. Der Verkauf brachte den Kurs auch erstmalig wieder auf die Beine wird. Mittlerweile wurden drei weitere Hotels verkauft, die den inneren Wert der Aktie nochmals besser aufzeigen. Würde man alle Hotels zu gleichen Faktoren verkaufen, läge der innere Wert nach Abzug der Verbindlichkeiten bei 26€ je Aktie. Mit dem Verkauf der drei Hotels ist der Buchwert auf 13,69€ je Aktie gestiegen. Bei einem Kurs von knapp unter 10€ ist die Aktie der IFA als echter Sachwert sehr günstig. IFA sollte perspektivisch erheblich höhere Gewinne erzielen, da mit dem Abschluss des Neubaus eines Hotels in der Dom Rep hohe Gewinnbeiträge entstehen sollten. In den Neubau wurden bislang 20 Mio. Euro investiert. Auf den Konten liegen aktuell weitere Mittel von etwa 140 Mio. Euro. Diese Mittel werden sukzessive in den Hotelneubau, in Darlehen und in weitere Einheiten eines weiteren Objekts investiert.

Immovaria Real Estate (WKN A0JK2B)

Die Immovaria Real Estate AG ist eine Immobilien- und Beteiligungsgesellschaft mit Fokus auf Wohn- und Gewerbeimmobilien in nord- und ostdeutschen Ballungsräumen. Des Weiteren hält die Gesellschaft Beteiligungen an Unternehmen im Bereich Immobilienbewirtschaftung. Entscheidende Investitionskriterien sind Lage und Wirtschaftlichkeit der Liegenschaften. Das Unternehmen fokussiert sich im Kerngeschäft auf Kauf und Entwicklung sowie den Weiterverkauf von lastenfreien Immobilien. Das Portfolio besteht aus eigenen Gewerbeimmobilien in Berlin-Friedrichshain, einer 94-prozentigen Beteiligung an der IMMOVARIA Plauen Grundbesitz GmbH, welche über Wohn- und Gewerbeimmobilien in Plauen, Sachsen verfügt sowie einer Beteiligung an der Immobilienobjektgesellschaft Q1 Management GmbH, die ein Ärzte- und Bürohaus in Berlin, Lichtenberg unterhält.

Immovaria ist mit 12 Mio. Euro Kapitalisierung ein Microcap. Ende 2015 wurde ein Squeeze Out angekündigt, allerdings dann wieder abgesagt. Ein offizieller Grund für die Absage wurde nie mitgeteilt. Vermutlich hatte der Großaktionär entweder nicht die erforderliche Mehrheit, um einen Squeeze Out durchzuführen oder scheute die Zahlung der Grunderwerbsteuer, die angefallen wäre, sobald das Unternehmen in vollständigen Besitz übergegangen wäre. Der Großaktionär hält nach letztem Stand knapp 87% der Aktien. Das Übernahmeangebot aus 2014 belief sich auf 1,10€. Kürzlich wurde auf der letzten HV die Liquidation der Gesellschaft beschlossen. Der Bilanzwert der Assets beläuft sich auf 1,49€. Allerdings wird nach HGB bilanziert, so dass höhere stille Reserven zu vermuten sind. Erst kürzlich wurde eine kleinere Gewerbeeinheit verkauft, so dass der Buchwert vermutlich auf 1,60€ angestiegen ist. In Summe erscheint ein Liquidationswert oberhalb von 2€ als realistisch. Die Feuerversicherungswerte für die Immobilien summieren sich auf 5,37€. Das ist allerdings nicht mehr als eine Indikation.

Kabel Deutschland (WKN KD8888)

Die Kabel Deutschland Holding AG (KDH) ist ein Kabelnetzbetreiber und gilt als einer der größten Anbieter des Landes. Neben digitalem und hochauflösendem (HDTV) Fernsehen bietet der Konzern ein analoges TV-Angebot, Video-on-Demand, Angebote rund um digitale Videorekorder und PAY-TV. Ergänzend zu diversen analogen Fernsehprogrammen offeriert das Unternehmen digitale TV-Kanäle und zahlreiche Hörfunkprogramme. Das Produktspektrum der digitalen TV- und Rundfunkprogramme reicht über Basis-Kabelanschluss hinaus und umfasst zusätzliche Abonnement- Zugriffe auf Spielfilme, Serien, Dokumentationen, Unterhaltung, Sport und Kinderkanäle. Des Weiteren sendet die Gesellschaft über das Produkt Kabel Digital International TV-Kanäle in türkischer, russischer, polnischer, englischer, italienischer, spanischer, portugiesischer und griechischer Sprache. Ergänzt wird das Portfolio von Breitband-Internet und Telefonie über das TV-Kabel sowie Mobilfunkdienste über Partnerunternehmen. Kabel Deutschland betreibt Kabelnetze in 13 Bundesländern und versorgt rund 8,4 Millionen angeschlossene Haushalte.

Kabel Deutschland ist eine weitere Aktie in Deinem Depot mit einem Beherrschungsvertrag. Wie bei den anderen Werten sollten Kursausschläge nach unten gar nicht oder kaum auftreten. Falls Dich das laufende Spruchstellenverfahren interessiert, kannst Du Dir hier einen Überblick verschaffen: https://www.spruchverfahren-direkt.de/incoming/Kabel-contra-…

Die Wahrscheinlichkeit für eine deutliche Anhebung der Parameter des Beherrschungsvertrages ist hier recht hoch. Darüber hinaus läuft es operativ bei Kabel Deutschland sehr gut. Langfristig wird es vermutlich einen Squeeze Out geben.

L&S (WKN 645932)

Die Lang & Schwarz Aktiengesellschaft wurde 1996 gegründet und ist seit dem Jahr 2006 an der Frankfurter Wertpapierbörse notiert. Die Begebung von derivativen Finanzinstrumenten mit dem Hauptaugenmerk auf Hebelprodukten ist die Haupttätigkeit der Lang & Schwarz Aktiengesellschaft als operative Holdinggesellschaft von zwei weiteren Konzerngesellschaften: Lang & Schwarz TradeCenter AG und Lang & Schwarz Broker GmbH. Die Lang & Schwarz Aktiengesellschaft und ihre Tochtergesellschaften sind an den Börsen Frankfurt, Düsseldorf, Berlin, Stuttgart, Wien (Österreich) und auf XETRA und an der EUREX zur Teilnahme am Handel zugelassen. Die Unternehmen sind Market-Maker auf Quotrix und haben Zugang zu den internationalen Handelsplätzen. L&S hält 5% der Anteile an wikifolio.

Es gibt bei L&S zwei wesentliche Einnahmequellen: Zum einen sind dies Erfolgsprämien aus wikifolios, zum anderen die Maklereinnahmen aus dem Börsenhandel von verschiedensten Wertpapieren (u.a. für wikifolio), wobei die Maklereinnahmen wesentlich relevanter sein sollten. Das verwaltete Volumen bei wikifolio steigt aktuell stark an, was daran liegt, dass man über Kooperationen (u.a. comdirect) enorm die Reichweite erhöht. Die kürzlich gemeldeten Zahlen haben erneut die starken Wachstumstendenzen aufgezeigt. Auch für 2017 wird es eine hohe Dividende geben. Die Rendite wird etwa bei 6% liegen.

MAN (WKN 593700)

Die MAN SE ist die Holdinggesellschaft der MAN Gruppe. Die MAN Gruppe ist eines der führenden Nutzfahrzeug-, Motoren- und Maschinenbauunternehmen Europas. Das Unternehmen mit Sitz in München ist ein Anbieter von Lkws, Bussen, Dieselmotoren, Turbomaschinen und Kraftwerkskomponenten. Nach der Übernahme durch VW notiert MAN nicht mehr im DAX. Der Großaktionär hält mehr als 75% der Aktien. Bei MAN existiert ein BGAV mit folgenden Parametern: Abfindung 80,89€ bzw. 3,07€ Ausgleichszahlung. Das laufende Spruchstellenverfahren zur Überprüfung des BGAVs birgt viel Potenzial. Das zuständige Landgericht machte einen Vergleichsvorschlag, die Abfindung auf knapp 90€ zu erhöhen, was aber von den klagenden Aktionären als zu niedrig abgelehnt wurde. Die operative Situation bei MAN ist als herausfordernd zu bezeichnen. Sobald sich die Geschäfte bei MAN wieder normalisieren, kann dies den Kurs beflügeln. Der Kurs sollte nach unten wie seit Beginn des Beherrschungsvertrages durch den geringen Abstand zur Abfindung gut gesichert sein. Risiken bestehen eventuell eher aus dem VW-Skandal.

Maternus-Kliniken (WKN 604400)

Die MATERNUS Kliniken AG ist eine deutsche Klinikgruppe, die sich innerhalb des Gesundheitsmarktes auf die Bereiche Kliniken, Seniorenwohn- und Pflegeeinrichtungen sowie ergänzende Dienstleistungen spezialisiert hat. Das Unternehmen setzt auf eine systematische Verzahnung von Klinik-, Pflege- und Serviceleistungen, wobei der Schwerpunkt der Unternehmensaktivitäten im Bereich der stationären Pflege liegt. In Kooperation mit der Cura Kurkliniken Seniorenwohn- und Pflegeheime GmbH arbeitet der Konzern im Bereich Seniorenpflege und hat ein starkes regionales Netzwerk privater Pflegeeinrichtungen etabliert. In Deutschland betreibt MATERNA insgesamt 23 Einrichtungen.

Maternus kommt aus einer Restrukturierung, weshalb die Bewertung, trotz einem starken Kurszuwachs, immer noch günstig ist (Preis pro Pflegeplatz). Der Großaktionär hält mittlerweile 81% der Aktien und es ist mit einer Komplettübernahme zu rechnen. In der Branche herrscht gerade ein Übernahmefieber. Gerade erst wurde bekannt, dass mit der MK Kliniken ein weiterer größerer Betreiber übernommen wird. Auch aus diesem Deal kann man deutlich höhere Kurse für Maternus ableiten.

msg life (WKN 513010)

Die msg life AG (ehemals COR&FJA AG) gehört zu den führenden Software- und Beratungsunternehmen für die europäische Finanzdienstleistungsbranche mit den Schwerpunkten Banken und Versicherungen sowie Einrichtungen der betrieblichen Altersversorgung. Das Leistungsangebot umfasst neben Standardsoftwareprodukten umfangreiche Consulting-Dienstleistungen sowie die Übernahme des IT-Betriebes (Application Service Providing). Dabei entwickelt die Gesellschaft anspruchsvolle IT-Systemlösungen und berät Kunden bei der Umsetzung passgenauer IT-Konzepte. Die angebotenen Softwarepakete decken dementsprechend die vollständige Wertschöpfungskette der Finanzdienstleitungsbranche ab und enthalten Komplettlösungen für alle Versicherungssparten oder Privat-, Retail-, Pfandbrief- und Universal Banken. Themen wie Lebensversicherung und betriebliche Altersversorgung, Provisions- und Vergütungssysteme, aktuarielle Fragestellungen oder Kreditprozesse, Kapitalertragsteuern, Wertpapierabwicklung und Meldewesen/ internes Reporting/ Rechnungswesen bilden des Weiteren die Schwerpunkte der Beratungsservices. Auch msg befindet sich in einer fortgeschrittenen Übernahmesituation, auch wenn der namensgleiche Großaktionär nur 54% der Anteile hält. Umso dreister war deshalb die Ankündigung des Vorstandes ein Delisting durchzuführen. Das Übernahmeangebot zum gebotenen 6-Monatsdurchschnittspreis von 2,38€ nahm kaum ein Anleger an. Das Ganze war in mehrfacher Hinsicht dreist, weil erst kürzlich mehrere große Aufträge vermeldet wurden, so dass das zum Zeitpunkt deutlich höhere Kursniveau sich nicht im Kursschnitt widerspiegeln konnte. Zudem reichte der Vorstand die selber gehaltenen Aktien zum Übernahmeangebot ein, obwohl eine Beteiligungsgesellschaft für die Stücke einen höheren Preis bot. Die Annahme eines schlechteren Angebots ist nichts anderes als eine Veruntreuung von Aktionärsvermögen, was auch die Beteiligungsgesellschaft so sah und auf der HV einen Sonderprüfer bei Stimmausschluss des Großaktionärs durchbrachte. Da die Börse Hamburg auch hier die Kursnotiz weiterführt, lief das Delisting größtenteils ins Leere. Früher oder später wird der Großaktionär zukaufen und einen Squeeze Out anstrengen. Durch das hohe Wachstum von msg spielt hier die Zeit dem Streubesitz in die Karten. Je länger eine Komplettübernahme dauern wird, umso teurer wird sie.

MyHammer (WKN A11QWW)

MyHammer betreibt das Online-Portal MyHammer. Auf diesem ist die Suche nach Handwerkern und Dienstleistern möglich, des Weiteren ist dort auch eine Plattform integriert, die die Onlinevergabe von Handwerks- und Dienstleistungsaufträgen im deutschsprachigen Raum und in Großbritannien ermöglicht. Die Besonderheit: Auftraggeber können sich auf MyHammer anhand von Bewertungen, Qualifikationen und Referenzen eingehend über Handwerker und Dienstleister informieren, bevor sie einen Auftrag erteilen. Auftragnehmern bietet MyHammer die Möglichkeit, auf einfache Art und Weise auch überregional nach Aufträgen zu suchen und sich (potenziellen) Kunden im MyHammer-Branchenbuch eingehend zu präsentieren. Das angebotene Spektrum reicht von kompletten Baumaßnahmen über Reparaturen, Wohnungsrenovierungen und Umzügen bis zu Babysitting und Unterricht. Jeden Monat verzeichnet das Portal über sechs Millionen Suchanfragen. Daneben betreibt die Gesellschaft noch das Internetportal Abacho.de und vermarktet ein umfangreiches Domainportfolio. Nach zahlreichen Verlustjahren erreicht MyHammer in 2016 erstmalig die Gewinnzone. Auch für 2017 wird ein signifikanter Gewinnanstieg erwartet. Vor einigen Monaten hat der Wettbewerber HomeAdvisor 70% der Anteile des langfristigen Ankeraktionärs Holtzbrinck Digital zu 5,14€ je Aktie übernommen. HomeAdvisor hat folgend ein Übernahmeangebot zu 6,50€ an den Streubesitz abgeben. Mit Hilfe dieses Angebots und eines Aktientauschs hat der Großaktionär den Anteilsbestand auf über 80% erhöht. In den Angebotsunterlagen zum Übernahmeangebot wird konkret beschrieben, dass ein Beherrschungsvertrag bei Überschreitung der 75%-Schwelle geplant ist. Somit ist zu erwarten, dass der Großaktionär den Prozeß zum Abschluss eines Beherrschungsvertrages auf absehbarer Zeit einleiten wird. Sowohl unter dem Aspekt einer Fortsetzung der Übernahme als auch unter Bewertungsgesichtspunkten bietet MyHammer ein gutes Chance-Risiko-Verhältnis.

Petro Welt Technologies AG (WKN A0JKWU)

Petro Welt Technologies AG gehört zu den führenden Anbietern von Öl- und Gasfeld-Services in Russland und Kasachstan. Der Konzern bietet eine breite Palette an Dienstleistungen an, mit denen Öl- und Gasproduzenten die Lebensdauer ihrer Quellen verlängern bzw. unerschlossene Öl- und Gasquellen zugänglich machen können. Aufgrund der russischen Geschäftspartner und der Rubel-Abhängigkeit notiert die Aktie sehr günstig. Das Unternehmen ist für die nächsten zwei Jahre vollständig ausgelastet. Seit dem Übernahmeangebot zu 15,23€ Anfang 2015 hält der Aufsichtsratsvorsitzende Dijols (ehemaliger Top-Manager von Schlumberger) etwa 90% der Aktien. Ein Squeeze Out hat eine erhöhte Wahrscheinlichkeit. Der Aktienkurs hat eine gewisse Abhängigkeit vom Ölpreis. Zusammengefasst bekommt man mit der Aktie aktuell ein Unternehmen, das zwar ungeliebt ist, dafür aber günstig bewertet und obendrein ein 1a-Squeeze Out-Kandidat ist. Ein Squeeze Out sollte einen erheblich höheren Kurs zum Vorschein bringen.

Pironet (WKN 691640)

PIRONET AG agiert als Unternehmensgruppe im IT-Markt mit spezialisierten Unternehmen in den Geschäftssegmenten Cloud Computing und Content Management. Das Unternehmen bietet seinen Kunden ein breites Lösungsportfolio, welches Beratung, Software, Integrations- sowie Betriebsdienstleistungen umfasst. Der Konzern betreut und unterstützt sowohl kleinere als auch große Konzerne in Industrie und Handel sowie in der Finanzbranche bei der Planung und Verwirklichung von Konzepten im Feld der Informationstechnologie. Die PIRONET AG wurde 1995 gegründet und beschäftigt mehr als 300 Mitarbeiter.

Seit dem Jahr 2014 gehört das Unternehmen mehrheitlich zum Konzernverbund der CANCOM SE. Ein Großteil der Aktien erwarb Cancom über das damalige Übernahmeangebot zu 4,80€. Bis auf 95% stockte Cancom im Sommer 2016 auf, nachdem eine Beteiligungsgesellschaft über eine Anfechtung von HV-Beschlüssen ein weiteres Übernahmeangebot erzwungen hatte. Bei diesem Übernahmeangebot wurde neben dem Preis von 6,75€ allen Andienern zugesagt, dass Cancom innerhalb der nächsten 2 Jahre freiwillig die Differenz zu einem höheren Preis im Fall eines Squeeze Outs nachbessern wird. Diese Frist endet im Juni 2018. So wie es aussieht, wird Cancom diese Frist aussitzen wollen. Mit Ablauf der Frist besteht dann eine erhöhte Wahrscheinlichkeit auf einen Squeeze Out. Eine fundamentale Bewertung von Pironet ist nicht ohne weiteres möglich, weil Pironets Zahlen mittlerweile mit im Cancom-Konzernbericht intransparent verarbeitet werden. Wenn man das Wachstum des Cloudgeschäfts früherer Jahre hochrechnet, dürften auf den heutigen Kurs noch einige Prozent im Fall eines Squeeze Outs hinzukommen. Bei der Aktie hat nach dem ersten Übernahmeangebot ein Delisting stattgefunden. Seitdem hält die Börse Hamburg die Kursnotiz freiwillig aufrecht.

RCM Beteiligungs AG (WKN A1RFMY)

Das Geschäftsmodell der 1999 gegründeten RCM Beteiligungs AG umfasst hauptsächlich den Erwerb, die Verwaltung und den Verkauf von vorwiegend wohnwirtschaftlich genutzten Immobilien unter Durchführung von Substanzverbesserungen und Realisierung damit verbundener Wertschöpfung. Der Immobilienbestand befindet sich hauptsächlich in Dresden. Die Bilanz sollte über hohe stille Reserven verfügen, denn RCM bilanziert nach HGB, so dass Zuschreibungen auf die Kaufwerte in der Vergangenheit nicht vorgenommen werden konnten. Besonderes Interesse bei mir hat erweckt, dass der Vorstand am 15.05.2017 Optionsscheine auf RCM gekauft hat (Vorstand ist auch Mehrheitsgesellschafter). Damit dieser Kauf sich für ihn auszahlt, müsste der Kurs deutlich anziehen. Denkbar wäre eine Liquidation der Gesellschaft. Ein kleineres Portfolio bestehend aus 12 Einzelimmobilien hat RCM kürzlich im Volumen von ca. 11 Mio. Euro veräußert. Mit diesem Verkauf sind laut RCM die kumulativen Konzerngeschäftsziele für 2017 und 2018 bereits jetzt schon überschritten. Die Dividende für 2017 soll auf 0,06€ angehoben werden (etwa 3%). Zudem soll in 2018 das derzeit laufende Aktienrückkaufprogramm weitergeführt werden. In Anbetracht des vom Vorstand getätigten Optionsgeschäfts, bei dem die Option erst bei deutlich höheren Kursen gewinnhaltig wird, ist in den nächsten Monaten mit weiteren kurssteigernden Maßnahmen zu rechnen.

SinnerSchrader (WKN 514190)

Die SinnerSchrader AG gehört zu den führenden Agenturen im Bereich digitales Marketing. Die Gesellschaft entwickelt interaktive Strategien, Plattformen und Applikationen und bietet sowohl in- wie auch ausländischen Firmen ein breit gefächertes Dienstleistungsspektrum für die Nutzung digitaler Technologien zur Weiterentwicklung und Optimierung ihres Geschäftes. Im Vordergrund steht dabei vor allem der Einsatz des Internets für den Vertrieb von Waren und Services (E-Commerce), für Marketing und Kommunikation sowie für die Gewinnung und Bindung von Kunden. Die Dienstleistungen von SinnerSchrader reichen hier von Beratung, Entwicklung von Strategien und kundenindividueller Konzeption und Gestaltung von Websites, Internetanwendungen sowie mobilen Applikationen über Konzeption, Umsetzung und Durchführung von digitalen Marketing- und Kommunikationsmaßnahmen, insbesondere unter Einsatz von E-Mail-Technologie und sozialen Netzwerken, bis hin zur Planung und Durchführung von Onlinewerbemaßnahmen mit dem Schwerpunkt auf performanceorientierter Displaywerbung. Des Weiteren ist die Agentur auch in den Bereichen Auslieferung und Erfolgsmessung von Werbemitteln über ein Software-as-a-Service-Modell, Vermarktung und Betrieb eines Retargeting-Netzwerkes sowie Aufbau und Management des Vertriebskanals Internet samt Logistik, Zahlungsabwicklung und Shopmanagement tätig.

Am 6. Dezember wird auf der HV über die Beschlussvorlage eines Beherrschungsvertrages abgestimmt. Obwohl der Großaktionär weniger als 75% der Stimmen auf sich vereinen kann, sollte die Abstimmung mit den Stimmen des Großaktionärs eindeutig ausfallen, um eine Dreiviertelmehrheit zu erreichen. Der Beherrschungsvertrag sieht folgende Parameter vor: Abfindung 10,21€, Ausgleichszahlung 0,23€. Die Aktie notiert zwar stärker oberhalb der gebotenen Abfindung, allerdings sollten die hohen Wachstumsaussichten diesen Aufschlag auch rechtfertigen.

U.C.A. AG (WKN A12UK5)

Die U.C.A. AG beteiligt sich als Investment- und Beratungshaus an kleinen und mittleren Unternehmen und berät Management und Eigentümer mittelständischer Gesellschaften bei Kauf und Veräußerung von Unternehmensanteilen, bei der Aufnahme von Kapital sowie bei Börsengängen. Der NAV sollte oberhalb von 18€ liegen. UCA ist schuldenfrei, die Liquidität beträgt 8,4 Mio. Euro (= 13,40 € pro Aktie) und die Marktkapitalisierung 11 Mio. Euro (16,30€). U.C.A. hält eine Vielzahl an Beteiligungen, deren Wert sich nicht im Kurs widerspiegelt, da U.C.A. nach HGB bilanziert. Als Wartezeitentschädigung für höhere Kurse gibt es eine regelmäßige Dividende von 3-4%.

WCM (WKN A1X3X3)

WCM ist auf Gewerbeflächen wie Büro- und Einzelhandelsimmobilien spezialisert. Zum Portfolio zählen über 50 Objekte an großen Bürostandorten wie Hamburg, Frankfurt oder München. Die WCM hielt ursprünglich vor allem Finanzbeteiligungen an börsen- und nicht börsennotierten Unternehmen, meldete 2006 Insolvenz an, die 2010 aufgehoben wurde. Ende 2014 richtete sich das Unternehmen operativ neu aus und konzentriert sich seither auf den Immobiliensektor. Erst kürzlich erfolgte ein Übernahmeangebot des Konkurrenten TLG für die WCM. TLG bot 4 Aktien TLG für 23 Aktien WCM. Das Angebot endete recht erfolgreich, denn TLG konnte sich zum Ende der Andienungsfrist 86% der Aktien an WCM sichern. In den Angebotsunterlagen zum Übernahmeangebot wurde bereits recht deutlich die Absicht zum Abschluss eines Beherrschungsvertrages geäußert. Dieser ist wirtschaftlich sinnvoll, denn die WCM verfügt noch aus früheren Zeiten über erhebliche Verlustvorträge. Der Beherrschungsvertrag wurde gestern Abend bereits konkretisiert. Wie bei Immobilienunternehmen üblich wird keine Barabfindung geboten, sondern eine Abfindung würde bei Annahme in Aktien erfolgen. Das Angebot ist analog zum Übernahmeangebot. Die jährliche Ausgleichszahlung wurde auf 0,13€ festgelegt, so dass eine zum Kaufpreis dauerhafte Grundverzinsung von 3,7% vorhanden ist. Früher oder später sollte auch hier eine Komplettübernahme erfolgen. Ein Squeeze Out mit nur 90% sollte nicht zielerreichend sein, denn bei einem Squeeze Out im Rahmen einer Verschmelzung würden die vorhandenen Verlustvorträge verloren gehen. Da WCM an den einzelnen Objektgesellschaften größtenteils nur 94,9% hält (so genannte Platzhalterregelung), könnte TLG ab 95% der Aktien einen aktienrechtlichen Squeeze Out durchführen, ohne dass auf die Immobilien die Grunderwerbssteuer zu zahlen wäre. Die Aktie sollte im Gegensatz zu den anderen Aktien mit Beherrschungsvertrag einen Tick mehr schwanken. Ursache hierfür ist die Abfindung in TLG-Aktien, so dass sich Kursänderungen der TLG-Aktie auf WCM übertragen könnten. WCM notiert noch im SDAX. Somit bleibt abzuwarten, auf die folgende Herausnahme aus dem Index kurzzeitig Druck auf den Kurs erzeugen könnte.

W&W (WKN 805100)

Die Wüstenrot & Württembergische AG (W&W) ist eine unabhängige Finanzdienstleistungsgruppe mit Sitz in Stuttgart, die 1999 aus der Fusion von Wüstenrot und Württembergische hervorgegangen ist. Geboten werden Leistungen für Wohneigentum, Vermögensbildung, Zukunftssicherung und Risikoschutz aus einer Hand. Dabei gilt das Bauspar- und Baufinanzierungsgeschäft als Kerngeschäft des Wüstenrot-Außendienstes, während das Schaden- und Unfallversicherungsgeschäft die Basis für die Betreuer der Württembergischen ist. Die Aktie weist eine fundamental günstige Bewertung auf. Das KGV liegt bei 9, die Dividendenrendite bei über 3% und der Buchwert bei annähernd 40€. Vor einigen Wochen gab es ein sehr wichtiges Urteil des BGH zugunsten der Bausparkassen, dass hoch verzinste Bausparverträge gekündigt werden können, die schon seit langer Zeit zuteilungsreif sind. Des Weiteren steht W&W kurz davor die Wüstenrot-Bank zu verkaufen. Insgesamt sollte der Kurs seinen stabilen Aufwärtstrend fortsetzen.

Zapf Creation (WKN A11QU7)

Zapf Creation AG ist ein bekannter Hersteller von Spiel- und Funktionspuppen sowie von dazugehörigen Spielkonzepten und passendem Zubehör. Ende 2012 war das Grundkapital der Gesellschaft mehr als zur Hälfte aufgebraucht und das Unternehmen stand kurz vor der Insolvenz. Diese konnte durch eine Kapitalherabsetzung und Verlängerung der Kreditlinien abgewendet werden. Inzwischen ist Zapf wieder profitabel und Ende 2016 sollte das Unternehmen schuldenfrei sein. Größte Anteilsinhaber sind zwei amerikanische Investoren (Isaac Larian und Sohn), die jeweils mehr als 25% der Anteile halten. Isaac Larian ist Gründer, Eigentümer und CEO von MGA Entertainment (Bratz Puppen, Lallaloopsy, Little Tikes), einer größten börsenunabhängigen Spielwarenhersteller der Welt. MGA Entertainment ist über zahlreiche Vereinbarungen eng mit Zapf Creation verbunden. Ein Zukauf der Großaktionäre war bis kurzem problematisch, da ansonsten der Verlust der hohen Verlustvorträge von Zapf drohte. Mittlerweile ist die Gesetzgebung so geändert, dass ein Zukauf folgenlos möglich ist, was auch relativ schnell über ein Übernahmeangebot zu 10€ genutzt wurde. Unmittelbar danach wurde noch ein größeres Paket zu 11€ erworben. Die HV war hoch interessant, denn die Anwälte von MGA liefen den beiden anwesenden größeren Aktionär hinterher, um die Aktien abzukaufen. Dies scheiterte in einem Fall, weil MGA die Bedingung stellte, dass nach dem Kauf der Verkäufer keine Zapf-Aktien mehr kaufen sollte. Im zweiten Fall wurde man sich auch nicht handelseinig, weil der Preis für die Paketgröße an Aktien zu hoch war. Der Großaktionär hatte schlichtweg Angst, dass der hohe Kaufpreis für gerade einmal 1% der Aktien an die Öffentlichkeit gelangen könnte. Warum MGA so bemüht ist, Aktien einzusammeln, zeigte sowohl der GB 2016 als auch die Ausführungen des Vorstandes auf der HV. Der Gewinn steigt stark an. In 2016 wurde bereits ein Gewinn je Aktie von 1,38€ erzielt. Folgte man den Ausführungen des Vorstandes auf der HV, konnte man schon spekulieren, dass in 2017 bereits ein Gewinn Richtung 2€ möglich ist. Genau dies wurde am 29.11.2017 Adhoc verkündet. Auf Basis der neuen Prognose erwartet Zapf jetzt ein Ergebnis von um die 2€ je Aktie. Selbst nach dem Kursanstieg notiert die Aktie jetzt noch knapp unterhalb eines KGVs von 10 und da ist noch nicht berücksichtigt, dass Zapf über eine Nettocashliquidität verfügt. Zudem ist beachtlich, dass Zapf überhaupt diese Art von Zwischenmitteilung herausbringt, denn Zapf berichtet nur in Ausnahmefällen unterjährig. Beim letzten Mal als Zapf eine Zwischenmitteilung veröffentlichte, folgte ein Übernahmeangebot. Insofern sollte man nicht überrascht sein, wenn in den nächsten Wochen bis Weihnachten noch eine frohe Botschaft verkündet wird. Angesichts eines seit dem letzten Übernahmeangebot verdoppelten Aktienkurs zeigt sich wieder einmal, dass Sparsamkeit bei Übernahmeangeboten einem später teuer zu stehen kommen kann. Hinweisen muss man allerdings, dass Zapf lediglich im Freiverkehr notiert, so dass ein Delisting ohne Übernahmeangebot möglich ist. Sofern der amerikanische Großaktionär sich mal vernünftig beraten lässt, könnte er ein Delisting mit einem akzeptablen Übernahmeangebot verbinden.

Schön, dass w:o das erste Posting wieder einmal verschluckt hat. Mit folgenden Titel werde ich in 2018 ins Rennen gehen, die wie gewohnt eine Betonung auf vollständige Übernahmesituationen hat.

Funkwerk

Bei Funkwerk erwarte ich, dass der Großaktionär in 2018 die vollständige Übernahme vorantreiben wird. Sollte dies nicht geschehen, hat die Aktie auch rein fundamental deutlich Luft nach oben. Die ausgegebene Prognose für 2017 sollte Funkwerk übertreffen können.

IFA Hotel

Die Aktie ist für einen echten Sachwert sehr günstig bewertet. Die Ursache liegt im brachliegenden Übernahmekampf der beiden Großaktionäre und den Nachwirkungen aus der Monsterkapitalerhöhung vor geraumer Zeit. Bei der Aktie habe ich lange überlegt, ob es in 2018 bereits den Kurstrigger für höhere Kurse geben wird oder ob man die Eröffnung des Hotels in der Dom Rep im Mai 2019 abwarten muss. In 2018 dürfte der rein operative Gewinn aufgrund des Fehlens mehrerer verkaufter Hotels niedriger als in 2017 ausfallen, was bei einigen oberflächlichen, zahlenfixierten Aktionäre Fragezeichen auf die Stirn zaubern dürfte. Mit dem kürzlich erfolgten Verkauf der Klinik, der erst in 2018 ergebniswirksam werden wird, wird man das operative Ergebnis erneut aufhübschen können, so dass die Offensichtlichkeit der rückläufigen Gewinnentwicklung nicht sichtbar werden wird. Zudem erwarte ich weitere Verkäufe älterer Hotel, die den Buchwert von derzeit 14€ weiter erhöhen würden. Als Minijoker verbleibt zudem die Chance auf eine Komplettübernahme durch den spanischen Großaktionär.

Lang & Schwarz

Sobald sichtbar wird, dass der derzeitigen Gewinn nachhaltig und vielleicht sogar steigerbar erzielt werden kann, wird der Kurs seinen Weg Richtung 30€ fortsetzen. Die Verkündung der kommenden Dividende sollte dem Kurs ebenfalls guttun.

Maternus-Kliniken

Ergebnisseitig sollte der Gewinn durch die Entlastungen auf der Zinsseite deutlich vorankommen. Die eigentlichen Kurschancen bietet aber das derzeitige Übernahmefieber in der Branche. Auch bei Maternus ist eine vollständige Übernahme durch den Großaktionär zu erwarten bzw. schon fortgeschritten. Der Großaktionär hält bereits mehr als 75% der Aktien. Konkret erwarte ich ein weiteres Übernahmeangebot bzw. ein Verschmelzungsverlangen auf den Großaktionär.

Zapf Creation

Mit der Adhoc am 29.11.2017 wurde lediglich das bestätigt, was sich schon über verschiedenste Indikatoren angedeutet hat. Der Gewinn wird massiv anziehen und das sollte auch nachhaltig sein. Auch bei der neuen Prognose glaube ich, dass man immer noch sehr vorsichtig agiert bzw. agieren muss. Auf Basis der jetzigen Prognose und des aktuellen Kurses weist Zapf als schuldenfreies Unternehmen ein KGV von unter 10 auf. Dazu kommt noch eine gehörige Nettoliquidität. Ich erwarte, dass der Kurs auch ohne weitere Übernahmeaktivitäten spätestens mit Veröffentlichung des GBs Richtung 25€ tendieren wird. Die Wahrscheinlichkeit für ein weiteres Übernahmeangebot ist bei Zapf sicher erhöht. Früher oder später wird bei Zapf ein Squeeze Out anstehen. Auf Basis der heutigen Gewinn sollte ein Squeeze Out nicht unter 35€ möglich sein.

Ich wünsche mir viel Erfolg. Möge der Markt mit mir sein.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.487.944 von sirmike am 19.12.17 11:12:21

Die Zinsen steigen in den USA aber gerade auch MODERAT

Zitat von sirmike:Zitat von Rainolaus: Danke Sirmike. d.h. steigende Zinsen KANN sogar eine Chance für dieses Geschäftsmodell bedeuten.

Viele BDCs haben einen Großteil ihrer Kreditausleihungen variabel verzinst, während ihre eigenen Anleihen überwiegend feste Zinscoupons aufweisen. Daher werden sie von steigenden Zinsen profitieren, weil ihre Zinsmarge steigt - sofern die Zinsen nicht zu schnell und nicht zu stark steigen, weil dann die Firmen, die diese höheren Zinsen ja bezahlen (und vorher verdienen) müssen, ggf. ein Problem kriegen und sich dann die Kreditausfälle häufen könnten. Moderat steigende Zinsen sind allerdings quasi das Idealszenario für die BDCs.

Die Zinsen steigen in den USA aber gerade auch MODERAT

Antwort auf Beitrag Nr.: 56.487.182 von Rainolaus am 19.12.17 10:03:46

Viele BDCs haben einen Großteil ihrer Kreditausleihungen variabel verzinst, während ihre eigenen Anleihen überwiegend feste Zinscoupons aufweisen. Daher werden sie von steigenden Zinsen profitieren, weil ihre Zinsmarge steigt - sofern die Zinsen nicht zu schnell und nicht zu stark steigen, weil dann die Firmen, die diese höheren Zinsen ja bezahlen (und vorher verdienen) müssen, ggf. ein Problem kriegen und sich dann die Kreditausfälle häufen könnten. Moderat steigende Zinsen sind allerdings quasi das Idealszenario für die BDCs.

Zitat von Rainolaus: Danke Sirmike. d.h. steigende Zinsen KANN sogar eine Chance für dieses Geschäftsmodell bedeuten.

Viele BDCs haben einen Großteil ihrer Kreditausleihungen variabel verzinst, während ihre eigenen Anleihen überwiegend feste Zinscoupons aufweisen. Daher werden sie von steigenden Zinsen profitieren, weil ihre Zinsmarge steigt - sofern die Zinsen nicht zu schnell und nicht zu stark steigen, weil dann die Firmen, die diese höheren Zinsen ja bezahlen (und vorher verdienen) müssen, ggf. ein Problem kriegen und sich dann die Kreditausfälle häufen könnten. Moderat steigende Zinsen sind allerdings quasi das Idealszenario für die BDCs.

Antwort auf Beitrag Nr.: 56.487.182 von Rainolaus am 19.12.17 10:03:46

http://www.finanznachrichten.de/nachrichten-2017-12/42510834…

Die Eogra Group und Teleios sind bereits mit 15% beteiligt.

Shortquote ist >10%.

Könnte spannend werden.

VG,

Bee

Adva Optical

Die Deutsche Bank hat ihren 5% Anteil komplett verkauft:http://www.finanznachrichten.de/nachrichten-2017-12/42510834…

Die Eogra Group und Teleios sind bereits mit 15% beteiligt.

Shortquote ist >10%.

Könnte spannend werden.

VG,

Bee

Antwort auf Beitrag Nr.: 56.487.479 von Kampfkuh am 19.12.17 10:28:16GBC erwartet das was das Unternehmen gesagt hat, das es klar besser läuft zeigt das Q1. Optimistisch stimmt mich auch das 30% der Aktien problemlos letzten Monat umplatziert werden konnten.

Ein Kontakt mit dem Unternehmen hat mich darin bestärkt anzunehmen dass man im Januar oder Februar wohl eine dicke Prognoseerhöhung raushauen wird. Offiziell kommen die Zahlen am 15.2. Das schöne ist dass die Erträge nachhaltiger und wiederkehrender Natur sind, also man auf eine deutlich höhere Ausgangsbasis wachsen kann ohne massiv Personal aufzustocken.

Ein Kontakt mit dem Unternehmen hat mich darin bestärkt anzunehmen dass man im Januar oder Februar wohl eine dicke Prognoseerhöhung raushauen wird. Offiziell kommen die Zahlen am 15.2. Das schöne ist dass die Erträge nachhaltiger und wiederkehrender Natur sind, also man auf eine deutlich höhere Ausgangsbasis wachsen kann ohne massiv Personal aufzustocken.

Zitat von Kampfkuh: Was erwartest du konkret bei B+S? Ich habe mir mal den Research von GBC angesehen, demnach erwarten die ja eigentlich keine Umsatz- oder Margenzuwächse in 2017 und 18. Hochprofitabel ist dein vorgestellter Wert allemal und somit auch einen Blick wert

Antwort auf Beitrag Nr.: 56.486.579 von hugohebel am 19.12.17 09:04:19Was erwartest du konkret bei B+S? Ich habe mir mal den Research von GBC angesehen, demnach erwarten die ja eigentlich keine Umsatz- oder Margenzuwächse in 2017 und 18. Hochprofitabel ist dein vorgestellter Wert allemal und somit auch einen Blick wert