Gewinnerbranchen der Jahre 2006 bis 2040 - Älteste Beiträge zuerst (Seite 8628)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 0

Gesamt: 3.535.938

Gesamt: 3.535.938

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:14 | 199 | |

| 05.12.14, 17:15 | 188 | |

| 20.04.24, 12:11 | 180 | |

| heute 00:04 | 175 | |

| 23.10.15, 12:38 | 121 | |

| gestern 21:21 | 109 | |

| vor 1 Stunde | 107 | |

| 06.03.17, 11:10 | 89 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Antwort auf Beitrag Nr.: 61.733.758 von clearasil am 21.10.19 11:27:32@clearasil

hallo Clarasil,

ein Smallcap - ich hoffe ich kann Dir etwas Positives übermitteln und habe folgendes gefunden:

Im Dezember 2018 bestehen Partnerschaften mit 9 Partnern, überwiegend Big Pharma, sehr gut !!!!

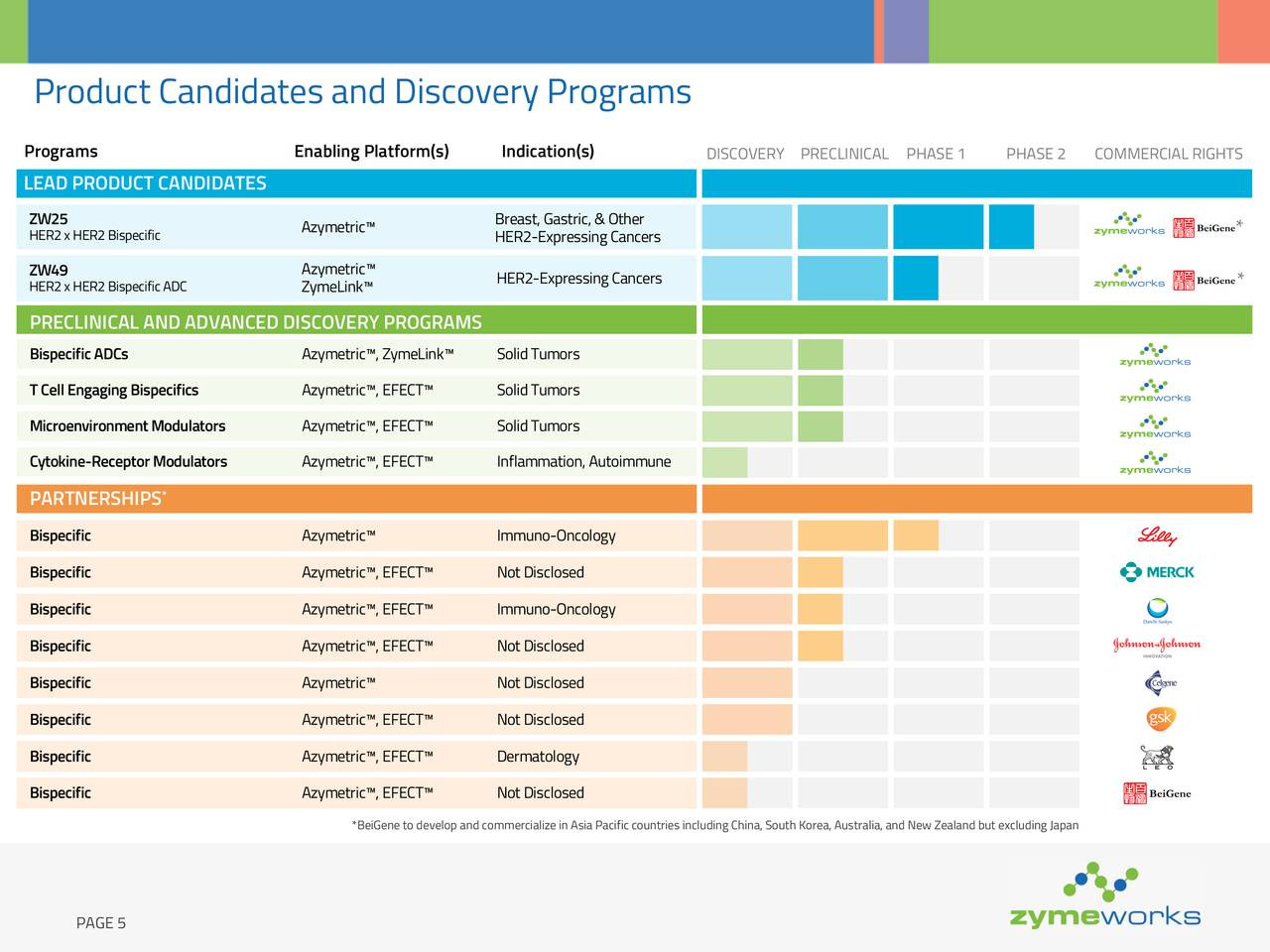

Das Unternehmen operiert über eine Reihe von Plattformen, darunter die Azymetrische Plattform, die für die Entwicklung von IgG-ähnlichen, neuartigen bispezifischen Antikörpern für die Targetierung synergistischer Wirkstofftargets entwickelt wurde:

Die Albucore-Plattform, die als flexible und alternative Plattform zu Antikörpern entwickelt wurde, wo sie für mehrwertige Therapeutika zur Targetierung mehrerer Krankheitsziele von Vorteil ist.

Zymeworks gibt Lizenzvereinbarung mit Johnson & Johnson bekannt, im Jahr 2017.

Zymeworks gibt Janssen eine weltweite lizenzpflichtige Lizenz, Zymeworks erhält eine Vorabzahlung in Höhe von 50 Millionen US-Dollar und kann potenziell bis zu 282 Millionen US-Dollar an Entwicklungskosten und bis zu 1,12 Milliarden US-Dollar an kommerziellen Meilensteinzahlungen und abgestuften Lizenzgebühren für potenzielle Verkäufe erhalten, bispezifischer Produktkandidat ZW25, der über die Azymetric ™

Der Umsatz im Jahr 2017 betrug 51,8 Millionen US-Dollar im Vergleich zu 11,0 Millionen US-Dollar im Jahr 2016. Der Anstieg von 40,8 Millionen US-Dollar war hauptsächlich auf die Anerkennung einer Vorabgebühr von 50 Millionen US-Dollar von Janssen und eine Meilensteinzahlung von Daiichi Sankyo zurückzuführen.

Positiv, dass Celgene die Kooperation von 2014 ausweitet, im April 2018.

Im August 2017 verkauft Lilly Aktien für 500.000 US $ , Lilly besitzt jetzt 3,92 Millionen Zymeworks-Aktien, ein Anteil von rund 14,6%, Im Anschluss gab Zymeworks bekannt, dass es von Lilly eine Meilensteinzahlung in Höhe von 2 Millionen US-Dollar erhalten wird, nachdem Letzterer eine Investigational New Drug (IND) -Anmeldung für einen bispezifischen Antikörper eingereicht hat, die von der Zymeworks-eigenen Azymetric-Plattform unterstützt wird.

Man hat jetzt alleine für die Auslizensierung der zwei Eigenentwicklungen an Beigene nach China 40 Mio (+20 Mio Upfront für den Technologie Deal) eingenommen.

Entweder das war viel zu teuer oder ZYME ist alleine durch die Eigenentwicklungen mehr wert.

Die Rechte für USA, Europa und Japan hat immer noch ZYME.

Auf der negativen Seite im Grunde das was du ansprichst: -Parterprogramme noch alle präklinisch wenn überhaupt. -Etwas irritierend, dass es aus langjährigen Partnerschaften noch kein Programm in die Klinik geschafft hat. –Verpartnerungskonditionen bei alten Verträgen sehr dürftig. Geringe Royalties etc. –

Für das Geschäftsjahr zum 31. Dezember 2018 beliefen sich die Forschungs- und Entwicklungskosten auf 56,7 Millionen US-Dollar gegenüber 41,7 Millionen US-Dollar im Vorjahr. Die Veränderung war hauptsächlich auf eine Zunahme der Aktivitäten im Zusammenhang mit ZW25-klinischen Studien und damit verbundenen Herstellungskosten sowie auf Entwicklungsaktivitäten für ZW49 zurückzuführen

Zum 31. Dezember 2018 verfügte Zymeworks über liquide Mittel und kurzfristige Investitionen in Höhe von 200,2 Mio. USD.

2018 Geschäftliche Highlights und jüngste Entwicklungen:

•ZW49-Antrag auf Zulassung eines neuen Arzneimittels angenommen; Phase-1-Studie im Gange

Der zweite Produktkandidat von Zymeworks, ZW49, ein neuartiges, biparatopes HER2-Antikörper-Wirkstoff-Konjugat (ADC), erhielt die Zulassung für eine klinische Phase-1-Studie, die in den Vereinigten Staaten in erster Linie am Menschen durchgeführt wurde.

•Erweiterte globale klinische Entwicklung für ZW25 und ZW4

Zymeworks erweiterte die klinische ZW25-Studie in Südkorea und schloss eine Lizenzvereinbarung sowie eine Zusammenarbeit mit BeiGene ab, um ihre Ressourcen und ihr Know-how wirksam einzusetzen, um die Entwicklung von ZW25 und ZW49 in der Region Asien-Pazifik zu beschleunigen (Zymeworks fährt fort) alle Rechte in Japan besitzen).

•Partnerprogramme Fortschritte in der Klinik

Eli Lilly brachte zwei azymetrische Bispezifikationen der Immunonkologie in die Klinik ein und löste Meilensteinzahlungen an Zymeworks aus. Zymeworks unterhält derzeit acht aktive Kooperationen, die potenzielle Meilensteinzahlungen plus Lizenzgebühren in Höhe von bis zu 7,6 Milliarden US-Dollar bieten.

Aktuelle Strategie Partnerchips und Kooperationen

Die in Vancouver ansässige Biotechnologie hat sich seit einigen Jahren bewährt und konnte auf dem letztjährigen Treffen der American Society of Clinical Oncology positive Daten für ihren führenden bispezifischen Antikörperkandidaten ZW25 bei HER2-positiven Krebsarten, eine Zusammenarbeit von über 1 Milliarde US-Dollar mit der Janssen-Einheit von Johnson & Johnson & Johnson und ein erweitertes Abkommen über 485 Millionen US-Dollar mit Daiichi Sankyo vorweisen.

Daiichi Sankyo Company, Limited ("Daiichi Sankyo") gaben heute bekannt, dass Daiichi Sankyo seine Option auf eine kommerzielle Lizenz für eine proprietäre Immunoonkologie-Bispezifikation ausgeübt hat, die auf den Azymetrik- und EFECT-Plattformen von Zymeworks basiert.

Die azymetrische Plattform ermöglicht die Transformation von monospezifischen Antikörpern in bispezifische Antikörper, so dass die Antikörper in der Lage sind, zwei verschiedene Ziele gleichzeitig zu binden.

Die EFECT-Plattform ist eine Bibliothek von Antikörper-Fc-Modifikationen, die entwickelt wurden, um die Aktivität der antikörpervermittelten Immunantwort zu modulieren, die sowohl die Auf- als auch die Abwärtsregulierung von Effektorfunktionen umfasst. Diese Plattform, die sowohl mit traditionellen monoklonalen als auch mit azymetrischen bispezifischen Antikörpern kompatibel ist, ermöglicht zudem die Anpassung der therapeutischen Reaktionen auf verschiedene Krankheiten

Zymeworks erhält eine Zahlung in Höhe von 3,5 Millionen US-Dollar, basierend auf der Auswahl des ersten von bis zu drei führenden Produktkandidaten.

Zymeworks hat außerdem eine strategische Entscheidung getroffen, seine Stammaktien freiwillig von der Toronto Stock Exchange (TSX) in Kanada zu dekotieren. Dies wird derzeit voraussichtlich am oder um den 1. Oktober 2019 erfolgen. Die Aktien von Zymeworks werden weiterhin an der New Yorker Börse gehandelt Die Börse (NYSE) unter dem Symbol „ZYME“ und kanadische Aktionäre können ihre Aktien weiterhin an der NYSE handeln.

Zymeworks Inc. ( ZYME ), ein im klinischen Stadium befindliches biopharmazeutisches Unternehmen, das multifunktionale Therapeutika entwickelt, gab heute die Ernennung von Kathryn O'Driscoll zum Chief People Officer (CPO) bekannt.

Frau O'Driscoll verfügt über mehr als 20 Jahre Erfahrung als Führungskraft in der Personalabteilung großer globaler Organisationen in den Bereichen Technologie und gemeinnützige Organisationen. In ihrer neuen Rolle als CPO von Zymeworks wird sie für den Ausbau und die Entwicklung ihrer äußerst vielfältigen und qualifizierten Belegschaft verantwortlich sein

Ich verweise auf die Thread bei W - O

Die azymetrische Plattform ermöglicht die Transformation von monospezifischen Antikörpern in bispezifische Antikörper, so dass die Antikörper in der Lage sind, zwei verschiedene Ziele gleichzeitig zu binden

Die EFECT-Plattform ist eine Bibliothek von Antikörper-Fc-Modifikationen, die entwickelt wurden, um die Aktivität der antikörpervermittelten Immunantwort zu modulieren, die sowohl die Auf- als auch die Abwärtsregulierung von Effektorfunktionen umfasst. Diese Plattform, die sowohl mit traditionellen monoklonalen als auch mit azymetrischen bispezifischen Antikörpern kompatibel ist, ermöglicht zudem die Anpassung der therapeutischen Reaktionen auf verschiedene Krankheiten

Zymeworks erhält eine Zahlung in Höhe von 3,5 Millionen US-Dollar, basierend auf der Auswahl des ersten von bis zu drei führenden Produktkandidaten.

Zymeworks hat außerdem eine strategische Entscheidung getroffen, seine Stammaktien freiwillig von der Toronto Stock Exchange (TSX) in Kanada zu dekotieren. Dies wird derzeit voraussichtlich am oder um den 1. Oktober 2019 erfolgen. Die Aktien von Zymeworks werden weiterhin an der New Yorker Börse gehandelt Die Börse (NYSE) unter dem Symbol „ZYME“ und kanadische Aktionäre können ihre Aktien weiterhin an der NYSE handeln.

Zymeworks Inc. ( ZYME ), ein im klinischen Stadium befindliches biopharmazeutisches Unternehmen, das multifunktionale Therapeutika entwickelt, gab heute die Ernennung von Kathryn O'Driscoll zum Chief People Officer (CPO) bekannt.

Frau O'Driscoll verfügt über mehr als 20 Jahre Erfahrung als Führungskraft in der Personalabteilung großer globaler Organisationen in den Bereichen Technologie und gemeinnützige Organisationen. In ihrer neuen Rolle als CPO von Zymeworks wird sie für den Ausbau und die Entwicklung ihrer äußerst vielfältigen und qualifizierten Belegschaft verantwortlich sein

Ich verweise auf die Thread bei W - O" target="_blank" rel="nofollow ugc noopener">Die in Vancouver ansässige Biotechnologie hat sich seit eini…

hallo Clarasil,

ein Smallcap - ich hoffe ich kann Dir etwas Positives übermitteln und habe folgendes gefunden:

Im Dezember 2018 bestehen Partnerschaften mit 9 Partnern, überwiegend Big Pharma, sehr gut !!!!

Das Unternehmen operiert über eine Reihe von Plattformen, darunter die Azymetrische Plattform, die für die Entwicklung von IgG-ähnlichen, neuartigen bispezifischen Antikörpern für die Targetierung synergistischer Wirkstofftargets entwickelt wurde:

Die Albucore-Plattform, die als flexible und alternative Plattform zu Antikörpern entwickelt wurde, wo sie für mehrwertige Therapeutika zur Targetierung mehrerer Krankheitsziele von Vorteil ist.

Zymeworks gibt Lizenzvereinbarung mit Johnson & Johnson bekannt, im Jahr 2017.

Zymeworks gibt Janssen eine weltweite lizenzpflichtige Lizenz, Zymeworks erhält eine Vorabzahlung in Höhe von 50 Millionen US-Dollar und kann potenziell bis zu 282 Millionen US-Dollar an Entwicklungskosten und bis zu 1,12 Milliarden US-Dollar an kommerziellen Meilensteinzahlungen und abgestuften Lizenzgebühren für potenzielle Verkäufe erhalten, bispezifischer Produktkandidat ZW25, der über die Azymetric ™

Der Umsatz im Jahr 2017 betrug 51,8 Millionen US-Dollar im Vergleich zu 11,0 Millionen US-Dollar im Jahr 2016. Der Anstieg von 40,8 Millionen US-Dollar war hauptsächlich auf die Anerkennung einer Vorabgebühr von 50 Millionen US-Dollar von Janssen und eine Meilensteinzahlung von Daiichi Sankyo zurückzuführen.

Positiv, dass Celgene die Kooperation von 2014 ausweitet, im April 2018.

Im August 2017 verkauft Lilly Aktien für 500.000 US $ , Lilly besitzt jetzt 3,92 Millionen Zymeworks-Aktien, ein Anteil von rund 14,6%, Im Anschluss gab Zymeworks bekannt, dass es von Lilly eine Meilensteinzahlung in Höhe von 2 Millionen US-Dollar erhalten wird, nachdem Letzterer eine Investigational New Drug (IND) -Anmeldung für einen bispezifischen Antikörper eingereicht hat, die von der Zymeworks-eigenen Azymetric-Plattform unterstützt wird.

Man hat jetzt alleine für die Auslizensierung der zwei Eigenentwicklungen an Beigene nach China 40 Mio (+20 Mio Upfront für den Technologie Deal) eingenommen.

Entweder das war viel zu teuer oder ZYME ist alleine durch die Eigenentwicklungen mehr wert.

Die Rechte für USA, Europa und Japan hat immer noch ZYME.

Auf der negativen Seite im Grunde das was du ansprichst: -Parterprogramme noch alle präklinisch wenn überhaupt. -Etwas irritierend, dass es aus langjährigen Partnerschaften noch kein Programm in die Klinik geschafft hat. –Verpartnerungskonditionen bei alten Verträgen sehr dürftig. Geringe Royalties etc. –

Für das Geschäftsjahr zum 31. Dezember 2018 beliefen sich die Forschungs- und Entwicklungskosten auf 56,7 Millionen US-Dollar gegenüber 41,7 Millionen US-Dollar im Vorjahr. Die Veränderung war hauptsächlich auf eine Zunahme der Aktivitäten im Zusammenhang mit ZW25-klinischen Studien und damit verbundenen Herstellungskosten sowie auf Entwicklungsaktivitäten für ZW49 zurückzuführen

Zum 31. Dezember 2018 verfügte Zymeworks über liquide Mittel und kurzfristige Investitionen in Höhe von 200,2 Mio. USD.

2018 Geschäftliche Highlights und jüngste Entwicklungen:

•ZW49-Antrag auf Zulassung eines neuen Arzneimittels angenommen; Phase-1-Studie im Gange

Der zweite Produktkandidat von Zymeworks, ZW49, ein neuartiges, biparatopes HER2-Antikörper-Wirkstoff-Konjugat (ADC), erhielt die Zulassung für eine klinische Phase-1-Studie, die in den Vereinigten Staaten in erster Linie am Menschen durchgeführt wurde.

•Erweiterte globale klinische Entwicklung für ZW25 und ZW4

Zymeworks erweiterte die klinische ZW25-Studie in Südkorea und schloss eine Lizenzvereinbarung sowie eine Zusammenarbeit mit BeiGene ab, um ihre Ressourcen und ihr Know-how wirksam einzusetzen, um die Entwicklung von ZW25 und ZW49 in der Region Asien-Pazifik zu beschleunigen (Zymeworks fährt fort) alle Rechte in Japan besitzen).

•Partnerprogramme Fortschritte in der Klinik

Eli Lilly brachte zwei azymetrische Bispezifikationen der Immunonkologie in die Klinik ein und löste Meilensteinzahlungen an Zymeworks aus. Zymeworks unterhält derzeit acht aktive Kooperationen, die potenzielle Meilensteinzahlungen plus Lizenzgebühren in Höhe von bis zu 7,6 Milliarden US-Dollar bieten.

Aktuelle Strategie Partnerchips und Kooperationen

Die in Vancouver ansässige Biotechnologie hat sich seit einigen Jahren bewährt und konnte auf dem letztjährigen Treffen der American Society of Clinical Oncology positive Daten für ihren führenden bispezifischen Antikörperkandidaten ZW25 bei HER2-positiven Krebsarten, eine Zusammenarbeit von über 1 Milliarde US-Dollar mit der Janssen-Einheit von Johnson & Johnson & Johnson und ein erweitertes Abkommen über 485 Millionen US-Dollar mit Daiichi Sankyo vorweisen.

Daiichi Sankyo Company, Limited ("Daiichi Sankyo") gaben heute bekannt, dass Daiichi Sankyo seine Option auf eine kommerzielle Lizenz für eine proprietäre Immunoonkologie-Bispezifikation ausgeübt hat, die auf den Azymetrik- und EFECT-Plattformen von Zymeworks basiert.

Die azymetrische Plattform ermöglicht die Transformation von monospezifischen Antikörpern in bispezifische Antikörper, so dass die Antikörper in der Lage sind, zwei verschiedene Ziele gleichzeitig zu binden.

Die EFECT-Plattform ist eine Bibliothek von Antikörper-Fc-Modifikationen, die entwickelt wurden, um die Aktivität der antikörpervermittelten Immunantwort zu modulieren, die sowohl die Auf- als auch die Abwärtsregulierung von Effektorfunktionen umfasst. Diese Plattform, die sowohl mit traditionellen monoklonalen als auch mit azymetrischen bispezifischen Antikörpern kompatibel ist, ermöglicht zudem die Anpassung der therapeutischen Reaktionen auf verschiedene Krankheiten

Zymeworks erhält eine Zahlung in Höhe von 3,5 Millionen US-Dollar, basierend auf der Auswahl des ersten von bis zu drei führenden Produktkandidaten.

Zymeworks hat außerdem eine strategische Entscheidung getroffen, seine Stammaktien freiwillig von der Toronto Stock Exchange (TSX) in Kanada zu dekotieren. Dies wird derzeit voraussichtlich am oder um den 1. Oktober 2019 erfolgen. Die Aktien von Zymeworks werden weiterhin an der New Yorker Börse gehandelt Die Börse (NYSE) unter dem Symbol „ZYME“ und kanadische Aktionäre können ihre Aktien weiterhin an der NYSE handeln.

Zymeworks Inc. ( ZYME ), ein im klinischen Stadium befindliches biopharmazeutisches Unternehmen, das multifunktionale Therapeutika entwickelt, gab heute die Ernennung von Kathryn O'Driscoll zum Chief People Officer (CPO) bekannt.

Frau O'Driscoll verfügt über mehr als 20 Jahre Erfahrung als Führungskraft in der Personalabteilung großer globaler Organisationen in den Bereichen Technologie und gemeinnützige Organisationen. In ihrer neuen Rolle als CPO von Zymeworks wird sie für den Ausbau und die Entwicklung ihrer äußerst vielfältigen und qualifizierten Belegschaft verantwortlich sein

Ich verweise auf die Thread bei W - O

Die azymetrische Plattform ermöglicht die Transformation von monospezifischen Antikörpern in bispezifische Antikörper, so dass die Antikörper in der Lage sind, zwei verschiedene Ziele gleichzeitig zu binden

Die EFECT-Plattform ist eine Bibliothek von Antikörper-Fc-Modifikationen, die entwickelt wurden, um die Aktivität der antikörpervermittelten Immunantwort zu modulieren, die sowohl die Auf- als auch die Abwärtsregulierung von Effektorfunktionen umfasst. Diese Plattform, die sowohl mit traditionellen monoklonalen als auch mit azymetrischen bispezifischen Antikörpern kompatibel ist, ermöglicht zudem die Anpassung der therapeutischen Reaktionen auf verschiedene Krankheiten

Zymeworks erhält eine Zahlung in Höhe von 3,5 Millionen US-Dollar, basierend auf der Auswahl des ersten von bis zu drei führenden Produktkandidaten.

Zymeworks hat außerdem eine strategische Entscheidung getroffen, seine Stammaktien freiwillig von der Toronto Stock Exchange (TSX) in Kanada zu dekotieren. Dies wird derzeit voraussichtlich am oder um den 1. Oktober 2019 erfolgen. Die Aktien von Zymeworks werden weiterhin an der New Yorker Börse gehandelt Die Börse (NYSE) unter dem Symbol „ZYME“ und kanadische Aktionäre können ihre Aktien weiterhin an der NYSE handeln.

Zymeworks Inc. ( ZYME ), ein im klinischen Stadium befindliches biopharmazeutisches Unternehmen, das multifunktionale Therapeutika entwickelt, gab heute die Ernennung von Kathryn O'Driscoll zum Chief People Officer (CPO) bekannt.

Frau O'Driscoll verfügt über mehr als 20 Jahre Erfahrung als Führungskraft in der Personalabteilung großer globaler Organisationen in den Bereichen Technologie und gemeinnützige Organisationen. In ihrer neuen Rolle als CPO von Zymeworks wird sie für den Ausbau und die Entwicklung ihrer äußerst vielfältigen und qualifizierten Belegschaft verantwortlich sein

Ich verweise auf die Thread bei W - O" target="_blank" rel="nofollow ugc noopener">Die in Vancouver ansässige Biotechnologie hat sich seit eini…

Antwort auf Beitrag Nr.: 61.738.585 von Rastelly am 21.10.19 21:18:37sorry, der PC " spinnt "!!!

https://www.wallstreet-online.de/diskussion/1276751-71-80/zy…

Geführt von kmastra, mit sehr tollen Infos und Hintergründen,

Gruss RS 😎

https://www.wallstreet-online.de/diskussion/1276751-71-80/zy…

Geführt von kmastra, mit sehr tollen Infos und Hintergründen,

Gruss RS 😎

Antwort auf Beitrag Nr.: 61.738.585 von Rastelly am 21.10.19 21:18:37Das ist doch mal einen zweiten Blick wert....

PEN btw. bin ich auch dabei einen intensiveren Blick zu werfen, da würde ich vor Aufstockung/Neukauf die Zahlen im November abwarten, mein bisheriges Fazit zu der Technik wie man Gerinnsel entfernt ist durchwachsen, so richtig begeistern kann mich das "Saugen" (noch) nicht

PEN btw. bin ich auch dabei einen intensiveren Blick zu werfen, da würde ich vor Aufstockung/Neukauf die Zahlen im November abwarten, mein bisheriges Fazit zu der Technik wie man Gerinnsel entfernt ist durchwachsen, so richtig begeistern kann mich das "Saugen" (noch) nicht

Antwort auf Beitrag Nr.: 61.738.615 von Rastelly am 21.10.19 21:22:54@rastelly - danke für das informative posting und den Verweis auf das zyme-forum! Extrem schade, dass sich das biotech-urgestein Joschka Schröder wg. einer komplett überflüssigen Streiterei abgemeldet hat ...

schon interessant diese ZYME, aussergewöhnliche Plattform, viele Kooperationen mit angesehenen Häusern und seit August einen neuen, sehr gut bekannten Investor:

" Für den heutigen Kursschub dürfte die Mitteilung von Perceptive Advisors verantwortlich sein, die ihre Position im letzten Q um 312% oder 1,8 Mio Aktien erhöht haben. Das ist ein sehr respektierter Biotechinvestor. Von daher wird das als positiv interpretiert."

Zymeworks Inc. - ein ungewöhnliches Unternehmen | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1276751-71-80/zy…

aber: wie auch von Schröder thematisiert - extrem umkämpfter Markt.

schon interessant diese ZYME, aussergewöhnliche Plattform, viele Kooperationen mit angesehenen Häusern und seit August einen neuen, sehr gut bekannten Investor:

" Für den heutigen Kursschub dürfte die Mitteilung von Perceptive Advisors verantwortlich sein, die ihre Position im letzten Q um 312% oder 1,8 Mio Aktien erhöht haben. Das ist ein sehr respektierter Biotechinvestor. Von daher wird das als positiv interpretiert."

Zymeworks Inc. - ein ungewöhnliches Unternehmen | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1276751-71-80/zy…

aber: wie auch von Schröder thematisiert - extrem umkämpfter Markt.

***

zu Sonova:

Was genau ist da der Burggraben? Hörgerät ist technisch wohl auch nicht schwieriger als Auto- oder Maschinenbau (eher sogar einfacher und weniger komplex, mMn. ). Wieso gibt’s in Medtech dann aber (obwohl offensichtlich gute Margen und Kapitalrenditen) so wenig Konkurrenz? Wieso will Google Autos bauen, aber keine Hörgeräte/Herzschrittmacher/Coloplast-/Zahnimplantate?

Google will doch sonst auch überall mitmischen, wieso versuchen sie sich nicht im hochmargigen Medtech-Bereich?

***

Ein Weltkonzern... aber kaum jemand schaut hin... Da sind ja bei jedem Dartpfeil- oder eSport-Drittliga-Event mehr Zuschauer... :

:

A total of 917 shareholders attended the Danone Shareholders’ Meeting (Extraordinary Shareholders’ Meeting - ESM), which was held at Maison de la Mutualité on Thursday April 25, 2019.

zu Sonova:

Was genau ist da der Burggraben? Hörgerät ist technisch wohl auch nicht schwieriger als Auto- oder Maschinenbau (eher sogar einfacher und weniger komplex, mMn. ). Wieso gibt’s in Medtech dann aber (obwohl offensichtlich gute Margen und Kapitalrenditen) so wenig Konkurrenz? Wieso will Google Autos bauen, aber keine Hörgeräte/Herzschrittmacher/Coloplast-/Zahnimplantate?

Google will doch sonst auch überall mitmischen, wieso versuchen sie sich nicht im hochmargigen Medtech-Bereich?

***

Ein Weltkonzern... aber kaum jemand schaut hin... Da sind ja bei jedem Dartpfeil- oder eSport-Drittliga-Event mehr Zuschauer...

:

:A total of 917 shareholders attended the Danone Shareholders’ Meeting (Extraordinary Shareholders’ Meeting - ESM), which was held at Maison de la Mutualité on Thursday April 25, 2019.

Trading Spotlight

***

Was haltet ihr von folgender Branchengewichtung?

Finanzen 53%

Zyklischer Konsum 31%

nichtzyklischer Konsum 13%

Industrie 2%

Rohstoffe 1%

Krass einseitig, oder? Aber das ist Buffetts Gewichtung !

Offensichtlich sieht er Chancen in Finanzen. (Finanzen stellt derzeit einen grossen Anteil des Value-Index)

Staples, Healthcare, Tech hält er für zu teuer oder traut sich keine Einschätzung zu. (AAPL zähl ich zum zyklischen Konsum und wird mMn mit seiner Orientierung Richtung Streaming/Medien immer mehr dazu)

***

Meine aktuelle Sektorgewichtung: Staples 31%, Tech 22%, Healthcare 21%, Discretionary 20%, Energy 2%. Telecom, Industrie, Finanzen, Rohstoffe, Versorger (nahezu) nicht vorhanden. Ich dachte das wäre zu einseitig, aber vergleichen mit Buffett bin ich ja super diversifiziert, aber zu viel Gewichtung in recht teuren Branchen.

Was haltet ihr von folgender Branchengewichtung?

Finanzen 53%

Zyklischer Konsum 31%

nichtzyklischer Konsum 13%

Industrie 2%

Rohstoffe 1%

Krass einseitig, oder? Aber das ist Buffetts Gewichtung !

Offensichtlich sieht er Chancen in Finanzen. (Finanzen stellt derzeit einen grossen Anteil des Value-Index)

Staples, Healthcare, Tech hält er für zu teuer oder traut sich keine Einschätzung zu. (AAPL zähl ich zum zyklischen Konsum und wird mMn mit seiner Orientierung Richtung Streaming/Medien immer mehr dazu)

***

Meine aktuelle Sektorgewichtung: Staples 31%, Tech 22%, Healthcare 21%, Discretionary 20%, Energy 2%. Telecom, Industrie, Finanzen, Rohstoffe, Versorger (nahezu) nicht vorhanden. Ich dachte das wäre zu einseitig, aber vergleichen mit Buffett bin ich ja super diversifiziert, aber zu viel Gewichtung in recht teuren Branchen.

***

Fast alles falsch gemacht und trotzdem herausragend outperformt… :

Wenn man mal intensiver über Buffett nachdenkt, dann versteht man zuerst nicht wie er seine Outperformance schaffte. Denn er machte ja (vermeintlich) so ziemlich alles falsch... Er hatte (nicht mal phasenweise oder aber im Fall AAPL sehr sehr spät) AMGN, GOOG, SBUX, FB, AMZN, MSFT, AAPL, MDT, SYK, MCD, WMT und wie sie alle hiessen.

Er hat all diese grossen Wachstumsaktien verpasst/verschlafen.

Und so erzählen es aktuell die Finanzmarkt-Profs rund um Besenbender es sind ja angeblich nur diese paar wenigen herausragenden Wachstumsaktien die die Indexrendite erbringen. ("nur 4% der Aktien sind für die Indexrendite verantwortlich/ wer diese Aktien nicht hat hat praktisch schon verloren / es ist nötig maximal breit zu diversifizieren um solche herausragenden Wachstumsaktien per Zufallsprinzip auch im Depot zu haben" - so etwa geht ja die Erzählung )

Wie kann man es also ohne diese Wachstumsaktien überhaupt auf die Indexrendite bringen oder diese gar noch stark übertreffen?

Aber Buffett schaffte es, obwohl er sogar noch mehr falsch machte als "nur" solche Wachstumsaktien zu verpassen:

Sogar seine vermeintlich grossen Outperformancebringer wie KO lasteten ja mehr auf seiner Performance als dass sie ihm halfen.

Er tradete KO ja nicht oft hin und her, eigentlich sogar gar nicht. Also holte er die buy-and-hold-Rendite von KO. Obwohl er mit KO einen 12Bagger oder so hatte, waren das pro Jahr dennoch „nur“ 10% (zzgl Divi natürlich). Also weniger als die Rendite von Berkshire selbst. KO verwässerte also seine Performance, obwohl sie als einer seiner grössten Erfolge gilt !!!

Was auffällt wenn man Buffetts letzte 40 Jahresberichte anschaut:

-ganz wenige Aktien mit denen er Geld verlor (so ziemlich die schlimmste war Swiss Re) und selbst dann %-ual recht wenig, er zog die Reissleine

-ganz wichtig war ihm wohl zuallererst zu vermeiden Geld zu verlieren (Sicherheitsmarge!!), erst dann kam das Geldverdienen

-meistens blieb er bei seiner Anfangsinvestition in eine Aktie und liess sie „einfach laufen“, stockte also später kaum mal auf. Insbesondere gilt das für seine frühen Jahre. In den letzten Jahre stockte er vorhandene Positionen durchaus ab und zu auf, wohl einfach weil ihm auf Grund seine Grösse investierbare Alternativen fehlen.

-anders als sein Image ist, hielt er die Mehrzahl der Aktien nur für einige Jahre, mit diesen erzielte er dann auch die höchsten pa-Renditen

-es ist nur eine Handvoll Aktien die er länger als ein Jahrzehnt hielt, diese bildeten aber deutlich den Depotschwerpunkt. Bei diesen waren die Renditen dann oft auch „marktähnlich“. Je länger man eine Aktie hält desto ähnlicher wird ihre Rendite wohl dem Markt. Die Ausnahmen hiervon waren bei ihm Geico und Freddie Mac. Sie brachten ihm trotz langer Haltedauer weit überdurchschnittliche pa-Renditen.

-stark konzentriertes Depot. In der Regel nicht mehr als 15 Aktien, oft eher weniger. Wobei oft nur eine Handvoll Aktien den Depotschwerpunkt bildeten.

1983 bspw hielt er 75% seines Portfolios in den drei Aktien Geico, RJ Reynolds und General Foods.

Auch 1991 fast 75% in den drei Aktien Coca-Cola, Geico und Gillette.

Sehr grosse Wetten auf Grund sehr starker Überzeugungen.

Fast alles falsch gemacht und trotzdem herausragend outperformt… :

Wenn man mal intensiver über Buffett nachdenkt, dann versteht man zuerst nicht wie er seine Outperformance schaffte. Denn er machte ja (vermeintlich) so ziemlich alles falsch... Er hatte (nicht mal phasenweise oder aber im Fall AAPL sehr sehr spät) AMGN, GOOG, SBUX, FB, AMZN, MSFT, AAPL, MDT, SYK, MCD, WMT und wie sie alle hiessen.

Er hat all diese grossen Wachstumsaktien verpasst/verschlafen.

Und so erzählen es aktuell die Finanzmarkt-Profs rund um Besenbender es sind ja angeblich nur diese paar wenigen herausragenden Wachstumsaktien die die Indexrendite erbringen. ("nur 4% der Aktien sind für die Indexrendite verantwortlich/ wer diese Aktien nicht hat hat praktisch schon verloren / es ist nötig maximal breit zu diversifizieren um solche herausragenden Wachstumsaktien per Zufallsprinzip auch im Depot zu haben" - so etwa geht ja die Erzählung )

Wie kann man es also ohne diese Wachstumsaktien überhaupt auf die Indexrendite bringen oder diese gar noch stark übertreffen?

Aber Buffett schaffte es, obwohl er sogar noch mehr falsch machte als "nur" solche Wachstumsaktien zu verpassen:

Sogar seine vermeintlich grossen Outperformancebringer wie KO lasteten ja mehr auf seiner Performance als dass sie ihm halfen.

Er tradete KO ja nicht oft hin und her, eigentlich sogar gar nicht. Also holte er die buy-and-hold-Rendite von KO. Obwohl er mit KO einen 12Bagger oder so hatte, waren das pro Jahr dennoch „nur“ 10% (zzgl Divi natürlich). Also weniger als die Rendite von Berkshire selbst. KO verwässerte also seine Performance, obwohl sie als einer seiner grössten Erfolge gilt !!!

Was auffällt wenn man Buffetts letzte 40 Jahresberichte anschaut:

-ganz wenige Aktien mit denen er Geld verlor (so ziemlich die schlimmste war Swiss Re) und selbst dann %-ual recht wenig, er zog die Reissleine

-ganz wichtig war ihm wohl zuallererst zu vermeiden Geld zu verlieren (Sicherheitsmarge!!), erst dann kam das Geldverdienen

-meistens blieb er bei seiner Anfangsinvestition in eine Aktie und liess sie „einfach laufen“, stockte also später kaum mal auf. Insbesondere gilt das für seine frühen Jahre. In den letzten Jahre stockte er vorhandene Positionen durchaus ab und zu auf, wohl einfach weil ihm auf Grund seine Grösse investierbare Alternativen fehlen.

-anders als sein Image ist, hielt er die Mehrzahl der Aktien nur für einige Jahre, mit diesen erzielte er dann auch die höchsten pa-Renditen

-es ist nur eine Handvoll Aktien die er länger als ein Jahrzehnt hielt, diese bildeten aber deutlich den Depotschwerpunkt. Bei diesen waren die Renditen dann oft auch „marktähnlich“. Je länger man eine Aktie hält desto ähnlicher wird ihre Rendite wohl dem Markt. Die Ausnahmen hiervon waren bei ihm Geico und Freddie Mac. Sie brachten ihm trotz langer Haltedauer weit überdurchschnittliche pa-Renditen.

-stark konzentriertes Depot. In der Regel nicht mehr als 15 Aktien, oft eher weniger. Wobei oft nur eine Handvoll Aktien den Depotschwerpunkt bildeten.

1983 bspw hielt er 75% seines Portfolios in den drei Aktien Geico, RJ Reynolds und General Foods.

Auch 1991 fast 75% in den drei Aktien Coca-Cola, Geico und Gillette.

Sehr grosse Wetten auf Grund sehr starker Überzeugungen.

***

Gibts in dieser Generation nochmal einen „Buffett“, jemanden der systematisch fast 10% pa Outperformance generieren kann? Wenn dann müsste man den Namen schon gehört haben, Buffett war schliesslich vor 40 Jahren doch auch schon ein bekannter Name, seine Performance kam ja nicht völlig überraschend aus dem Nirgendwo.

Ideen für Kandidaten? Mir fällt keiner ein, leider.

***

Hat hier schon jemand Ben Grahams Buch komplett gelesen? Da müsste doch alles drinstehen was es zu wissen braucht. Die Grundregeln haben sich glaube ich nicht verändert. Es gab auch 1930 oder 1950 schnellwachsendes High-Tech (und war wahrscheinlich hoch bewertet). Trotzdem kam man mit Value-Investieren viel weiter.

Gibts in dieser Generation nochmal einen „Buffett“, jemanden der systematisch fast 10% pa Outperformance generieren kann? Wenn dann müsste man den Namen schon gehört haben, Buffett war schliesslich vor 40 Jahren doch auch schon ein bekannter Name, seine Performance kam ja nicht völlig überraschend aus dem Nirgendwo.

Ideen für Kandidaten? Mir fällt keiner ein, leider.

***

Hat hier schon jemand Ben Grahams Buch komplett gelesen? Da müsste doch alles drinstehen was es zu wissen braucht. Die Grundregeln haben sich glaube ich nicht verändert. Es gab auch 1930 oder 1950 schnellwachsendes High-Tech (und war wahrscheinlich hoch bewertet). Trotzdem kam man mit Value-Investieren viel weiter.

***

Eine kleine Kapitalmarktgeschichte der letzten 50 Jahre oder die Zukunft kam immer (etwas) anders als man es sich dachte

Was schien in den jeweiligen Jahren sinnvoll zu kaufen und was überhaupt nicht:

1970

+ nifty fifty

-Value-Aktien

1980

+Anleihen

-Aktien

1990

+Japan-Aktien

-USA

2000

+USA/TMT/ „alles mit .com am Namensende“

+Largecaps

+Growth-Aktien

-Smallcaps

-Value-Aktien

-Emma

um 2010

+BRIC

+Dünger (sogar ich war ganz kurz davor Yara zu kaufen, hier in den Foren aber auch im Sräd wurde seitenweise erklärt wieso das 100% sichere Outperformer seien und es schien so erdrückend logisch)

+Smallcaps

+Rohstoffe („Supercycle“)

+Spanische Immobilien

-Deutsche Immobilien

-Largecaps

heute

+FANG, MSFT ("KI-Silos; unbesiegbar; werden alle anderen Branchen übernehmen")

+Megacaps

+MA/V/PYPL

+USA !!!

+China (in seinem Aufstieg unbesiegbar; die Weisheit des Parteiführers ist unbegrenzt; nehmen unkritisch alle neuen Technologien an und erfinden sie jetzt sogar schon; Schulden Umweltzerstörung und Misstrauen in der Gesellschaft ist kein Problem)

+Asien-Emmas

-Value-Aktien ("vielzu gefährlich, laufen schon seit 10 Jahren nicht mehr, wir sind in einer neuen Ära, die alten Gesetze gelten nicht mehr")

-Smallcaps ("vielzu gefährlich, laufen schon seit 10 Jahren nicht mehr, wir sind in einer neuen Ära, die alten Gesetze gelten nicht mehr")

-Europa und speziell Euroland ("verkorkste Währungskonstruktion, alle neuen Technologien verschlafen")

-Japan (aber nicht ganz so schlimm eingeschätzt wie Euroland)

-BRIC (ausser China)

-sonstige Emmas oder gar noch schlimmer next-eleven

-Rohstoffe/Öl ("braucht man nicht mehr/ ist tot")

-Italien ("überschuldet")

-Türkei ("überschuldet")

-Altria ("braucht man nicht mehr/ in alle Skandale verwickelt")

-(dt) Autos ("braucht man nicht mehr und die paar wenigen die man noch braucht kommen aus Google-Fabriken in Südostchina")

Was denkt ihr ist heute richtig zu tun und was völlig falsch? Wo scheint die nächste Kursverdopplung und wo die nächste Kurshalbierung nahezu sicher?

Soweit ich das überblicken kann, war es eigentlich nie die beste Idee das zu tun/zu kaufen was zu einer Zeit als beste Idee angesehen wurde. Und das obwohl zu jeder Zeit die Argumente das zu tun was jeder tut/was alle toll finden erdrückend überzeugend waren.

Eher war es die beste Idee das genaue Gegenteil davon/das was sich als völlig falsch anfühlte/das was sich als „sichere Geldvernichtung“ anfühlte zu tun oder zumindest in Betracht zu ziehen und sich in dem Bereich genau umzuschauen.

Ist es aber heute nun jetzt wirklich und zum ersten Mal und ganz sicher so, dass die beste Idee ist das zu tun was alle toll finden?

Wie kann es anders sein als das AMZN MSFT V GOOG FB bis in alle Ewigkeit oder zumindest für mehrere Jahrzehnte sichere Outperformance-Garanten sind? Sie sind schliesslich die „Künstliche-Intelligenz-Silos“. Mit ihrem Wissen um Algorithmen und künstliche Intelligenz werden sie schon bald sämtlichen anderen Branchen übernehmen.

(Ironie: Nicht mehr lange, dann wird AMZN der grösste Pharmakonzern, GOOG der grösste Autokonzern, V die grösste Bank und FB die grösste Restaurantkette der Welt sein. Was bleibt da eigentlich noch für MSFT übrig? Vielleicht der grösste Getränkekonzern....

Und das alles weil sie mit ihren Algorithmen und künstlichen Intelligenz viel besser als alle anderen herkömmlichen Unternehmen die Gedanken und Wünsche der Menschen lesen können! Vollkommen zwingende Logik, kann es anders sein? Da ist auch KGV 60 gerechtfertigt! Der nächste 2 Bagger ist also praktisch schon eingetütet!)

Eine kleine Kapitalmarktgeschichte der letzten 50 Jahre oder die Zukunft kam immer (etwas) anders als man es sich dachte

Was schien in den jeweiligen Jahren sinnvoll zu kaufen und was überhaupt nicht:

1970

+ nifty fifty

-Value-Aktien

1980

+Anleihen

-Aktien

1990

+Japan-Aktien

-USA

2000

+USA/TMT/ „alles mit .com am Namensende“

+Largecaps

+Growth-Aktien

-Smallcaps

-Value-Aktien

-Emma

um 2010

+BRIC

+Dünger (sogar ich war ganz kurz davor Yara zu kaufen, hier in den Foren aber auch im Sräd wurde seitenweise erklärt wieso das 100% sichere Outperformer seien und es schien so erdrückend logisch)

+Smallcaps

+Rohstoffe („Supercycle“)

+Spanische Immobilien

-Deutsche Immobilien

-Largecaps

heute

+FANG, MSFT ("KI-Silos; unbesiegbar; werden alle anderen Branchen übernehmen")

+Megacaps

+MA/V/PYPL

+USA !!!

+China (in seinem Aufstieg unbesiegbar; die Weisheit des Parteiführers ist unbegrenzt; nehmen unkritisch alle neuen Technologien an und erfinden sie jetzt sogar schon; Schulden Umweltzerstörung und Misstrauen in der Gesellschaft ist kein Problem)

+Asien-Emmas

-Value-Aktien ("vielzu gefährlich, laufen schon seit 10 Jahren nicht mehr, wir sind in einer neuen Ära, die alten Gesetze gelten nicht mehr")

-Smallcaps ("vielzu gefährlich, laufen schon seit 10 Jahren nicht mehr, wir sind in einer neuen Ära, die alten Gesetze gelten nicht mehr")

-Europa und speziell Euroland ("verkorkste Währungskonstruktion, alle neuen Technologien verschlafen")

-Japan (aber nicht ganz so schlimm eingeschätzt wie Euroland)

-BRIC (ausser China)

-sonstige Emmas oder gar noch schlimmer next-eleven

-Rohstoffe/Öl ("braucht man nicht mehr/ ist tot")

-Italien ("überschuldet")

-Türkei ("überschuldet")

-Altria ("braucht man nicht mehr/ in alle Skandale verwickelt")

-(dt) Autos ("braucht man nicht mehr und die paar wenigen die man noch braucht kommen aus Google-Fabriken in Südostchina")

Was denkt ihr ist heute richtig zu tun und was völlig falsch? Wo scheint die nächste Kursverdopplung und wo die nächste Kurshalbierung nahezu sicher?

Soweit ich das überblicken kann, war es eigentlich nie die beste Idee das zu tun/zu kaufen was zu einer Zeit als beste Idee angesehen wurde. Und das obwohl zu jeder Zeit die Argumente das zu tun was jeder tut/was alle toll finden erdrückend überzeugend waren.

Eher war es die beste Idee das genaue Gegenteil davon/das was sich als völlig falsch anfühlte/das was sich als „sichere Geldvernichtung“ anfühlte zu tun oder zumindest in Betracht zu ziehen und sich in dem Bereich genau umzuschauen.

Ist es aber heute nun jetzt wirklich und zum ersten Mal und ganz sicher so, dass die beste Idee ist das zu tun was alle toll finden?

Wie kann es anders sein als das AMZN MSFT V GOOG FB bis in alle Ewigkeit oder zumindest für mehrere Jahrzehnte sichere Outperformance-Garanten sind? Sie sind schliesslich die „Künstliche-Intelligenz-Silos“. Mit ihrem Wissen um Algorithmen und künstliche Intelligenz werden sie schon bald sämtlichen anderen Branchen übernehmen.

(Ironie: Nicht mehr lange, dann wird AMZN der grösste Pharmakonzern, GOOG der grösste Autokonzern, V die grösste Bank und FB die grösste Restaurantkette der Welt sein. Was bleibt da eigentlich noch für MSFT übrig? Vielleicht der grösste Getränkekonzern....

Und das alles weil sie mit ihren Algorithmen und künstlichen Intelligenz viel besser als alle anderen herkömmlichen Unternehmen die Gedanken und Wünsche der Menschen lesen können! Vollkommen zwingende Logik, kann es anders sein? Da ist auch KGV 60 gerechtfertigt! Der nächste 2 Bagger ist also praktisch schon eingetütet!)

Antwort auf Beitrag Nr.: 61.741.903 von Simonswald am 22.10.19 11:12:50Und so erzählen es aktuell die Finanzmarkt-Profs rund um Besenbender es sind ja angeblich nur diese paar wenigen herausragenden Wachstumsaktien die die Indexrendite erbringen. ("nur 4% der Aktien sind für die Indexrendite verantwortlich/ wer diese Aktien nicht hat hat praktisch schon verloren / es ist nötig maximal breit zu diversifizieren um solche herausragenden Wachstumsaktien per Zufallsprinzip auch im Depot zu haben" - so etwa geht ja die Erzählung )

Wie kann man es also ohne diese Wachstumsaktien überhaupt auf die Indexrendite bringen oder diese gar noch stark übertreffen?

Ich find es schon traurig, dass Du Dich mit solchen Aussagen auf das Niveau der Finanzmarkt-Profs herablässt. Bessembinder schreibt von "Lifetime Wealth Creation" und nicht von Rendite. Die Liste seiner Top 10 belegt da eher schon die Buffet-Strategie. Auszug aus seiner Studie (die Firmen von mir hervorgehoben):

The largest amount of wealth creation attributable to any firm is $1.002 trillion, by Exxon

Mobil Corporation. The second largest wealth creation is attributable to Apple, Inc., which

created $745.7 billion in shareholder wealth, despite a CRSP life of only 433 months (compared

to 1,086 months for Exxon Mobil and other firms that were present for the full sample.)

Microsoft ($629.8 billion), General Electric ($608.1 billion), International Business Machines

($520.2 billion), Altria Group ($470.2 billion), Johnson and Johnson ($426.2 billion), General

Motors ($425.3 billion), Chevron ($390.4 billion), and Walmart Stores ($368.2 billion) comprise

the rest of the top ten firms in terms of lifetime value creation.

Wie kann man es also ohne diese Wachstumsaktien überhaupt auf die Indexrendite bringen oder diese gar noch stark übertreffen?

Ich find es schon traurig, dass Du Dich mit solchen Aussagen auf das Niveau der Finanzmarkt-Profs herablässt. Bessembinder schreibt von "Lifetime Wealth Creation" und nicht von Rendite. Die Liste seiner Top 10 belegt da eher schon die Buffet-Strategie. Auszug aus seiner Studie (die Firmen von mir hervorgehoben):

The largest amount of wealth creation attributable to any firm is $1.002 trillion, by Exxon

Mobil Corporation. The second largest wealth creation is attributable to Apple, Inc., which

created $745.7 billion in shareholder wealth, despite a CRSP life of only 433 months (compared

to 1,086 months for Exxon Mobil and other firms that were present for the full sample.)

Microsoft ($629.8 billion), General Electric ($608.1 billion), International Business Machines

($520.2 billion), Altria Group ($470.2 billion), Johnson and Johnson ($426.2 billion), General

Motors ($425.3 billion), Chevron ($390.4 billion), and Walmart Stores ($368.2 billion) comprise

the rest of the top ten firms in terms of lifetime value creation.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 215 | ||

| 90 | ||

| 78 | ||

| 58 | ||

| 55 | ||

| 35 | ||

| 34 | ||

| 29 | ||

| 26 | ||

| 25 |

| Wertpapier | Beiträge | |

|---|---|---|

| 21 | ||

| 19 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 17 | ||

| 16 | ||

| 15 | ||

| 14 |