Wacker - die langfristige Erfolgsstory im MDAX! (Seite 18)

eröffnet am 14.05.07 13:41:06 von

neuester Beitrag 06.06.24 15:42:02 von

neuester Beitrag 06.06.24 15:42:02 von

Beiträge: 2.668

ID: 1.127.342

ID: 1.127.342

Aufrufe heute: 0

Gesamt: 471.431

Gesamt: 471.431

Aktive User: 0

ISIN: DE000WCH8881 · WKN: WCH888

95,87

EUR

-1,00 %

-0,97 EUR

Letzter Kurs 17.06.24 Lang & Schwarz

Neuigkeiten

| Titel |

|---|

| Wacker Chemie Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14.06.24 · dpa-AFX |

14.06.24 · dpa-AFX |

14.06.24 · dpa-AFX |

14.06.24 · dpa-AFX Analysen |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 53,31 | +15,94 | |

| 255,15 | +13,22 | |

| 207,05 | +12,96 | |

| 0,5061 | +12,47 | |

| 621,85 | +11,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7550 | -9,54 | |

| 1,3100 | -10,88 | |

| 1,5500 | -10,92 | |

| 2,8200 | -14,55 | |

| 101,20 | -33,07 |

Beitrag zu dieser Diskussion schreiben

Ich denke, hier bekommen heute einige Shorties richtig kalte Füße. Ich hoffe, WC startet jetzt Richtung 125/130 durch!

heute aus dem call von jinko :

"But probably we think polysilicon, the CapEx expansion will be compared to other parts of the --- polysilcon expansion will be well deliver, because it still in the process of domestic polysilicon to replace overseas polysilicon."

https://seekingalpha.com/article/4184073-jinkosolar-holding-…

also ich weiss, was es heisst, wenn die in china einen "plan" haben - der exekutert werden soll ...

... dann passiert das auch ...

... und dieser heisst : substitution der poly-si-lieferungen für die solarhersteller in china ...

... wo will man in 2 Jahren (wenn die pläne umgesetzt sind) noch 70-100kT hinliefern - wenn die jungs in china mit cashkosten von ca. 7.x usd/kg arbeiten (und ggf. auch anfangen auf die idee zu kommen ein bissche poly bei bedarf zu exportieren ....) ?

... also für mich sieht das irgendwie ziemlich böse aus - und der triggepunkt ist, das die jungs in china gelernt haben neunneuner-si in großem massstab 30-65kT herzustellen - da verschwindet dann der bisherige qualitätsvorteil von wacker - selbst im semi-markt ...

"But probably we think polysilicon, the CapEx expansion will be compared to other parts of the --- polysilcon expansion will be well deliver, because it still in the process of domestic polysilicon to replace overseas polysilicon."

https://seekingalpha.com/article/4184073-jinkosolar-holding-…

also ich weiss, was es heisst, wenn die in china einen "plan" haben - der exekutert werden soll ...

... dann passiert das auch ...

... und dieser heisst : substitution der poly-si-lieferungen für die solarhersteller in china ...

... wo will man in 2 Jahren (wenn die pläne umgesetzt sind) noch 70-100kT hinliefern - wenn die jungs in china mit cashkosten von ca. 7.x usd/kg arbeiten (und ggf. auch anfangen auf die idee zu kommen ein bissche poly bei bedarf zu exportieren ....) ?

... also für mich sieht das irgendwie ziemlich böse aus - und der triggepunkt ist, das die jungs in china gelernt haben neunneuner-si in großem massstab 30-65kT herzustellen - da verschwindet dann der bisherige qualitätsvorteil von wacker - selbst im semi-markt ...

Antwort auf Beitrag Nr.: 57.973.866 von BlueLion1 am 13.06.18 10:30:49

Hedge Fonds haben ca. 1Mio Aktien Leerverkauft.Heute wurden(bis jetzt!) lediglich ca. 85K Aktien umgesetzt. Wenn die ihre, zum Teil aus Glück(die China Meldung spielte denen ja in die Karten!), entstandenen Gewinne versuchen einzutüten, wird es eine massive Gegenbewegung geben.

denke wir haben die Tiefs gesehen!

Hedge Fonds haben ca. 1Mio Aktien Leerverkauft.Heute wurden(bis jetzt!) lediglich ca. 85K Aktien umgesetzt. Wenn die ihre, zum Teil aus Glück(die China Meldung spielte denen ja in die Karten!), entstandenen Gewinne versuchen einzutüten, wird es eine massive Gegenbewegung geben.

denke wir haben die Tiefs gesehen!

Antwort auf Beitrag Nr.: 57.973.029 von M_Engel am 13.06.18 09:11:52Wenn die 110 Euro unterschritten sind, werde ich nachkaufen.

Antwort auf Beitrag Nr.: 57.968.190 von Buddah am 12.06.18 16:50:21Wird interessant ob die Hochs aus Anfang 15 und Anfang 17 als Unterstützung halten oder ob es weiter abwärts geht. Die Absenkung von Berenberg sollte sicherlich nicht für eine Trendwende helfen.

Trading Spotlight

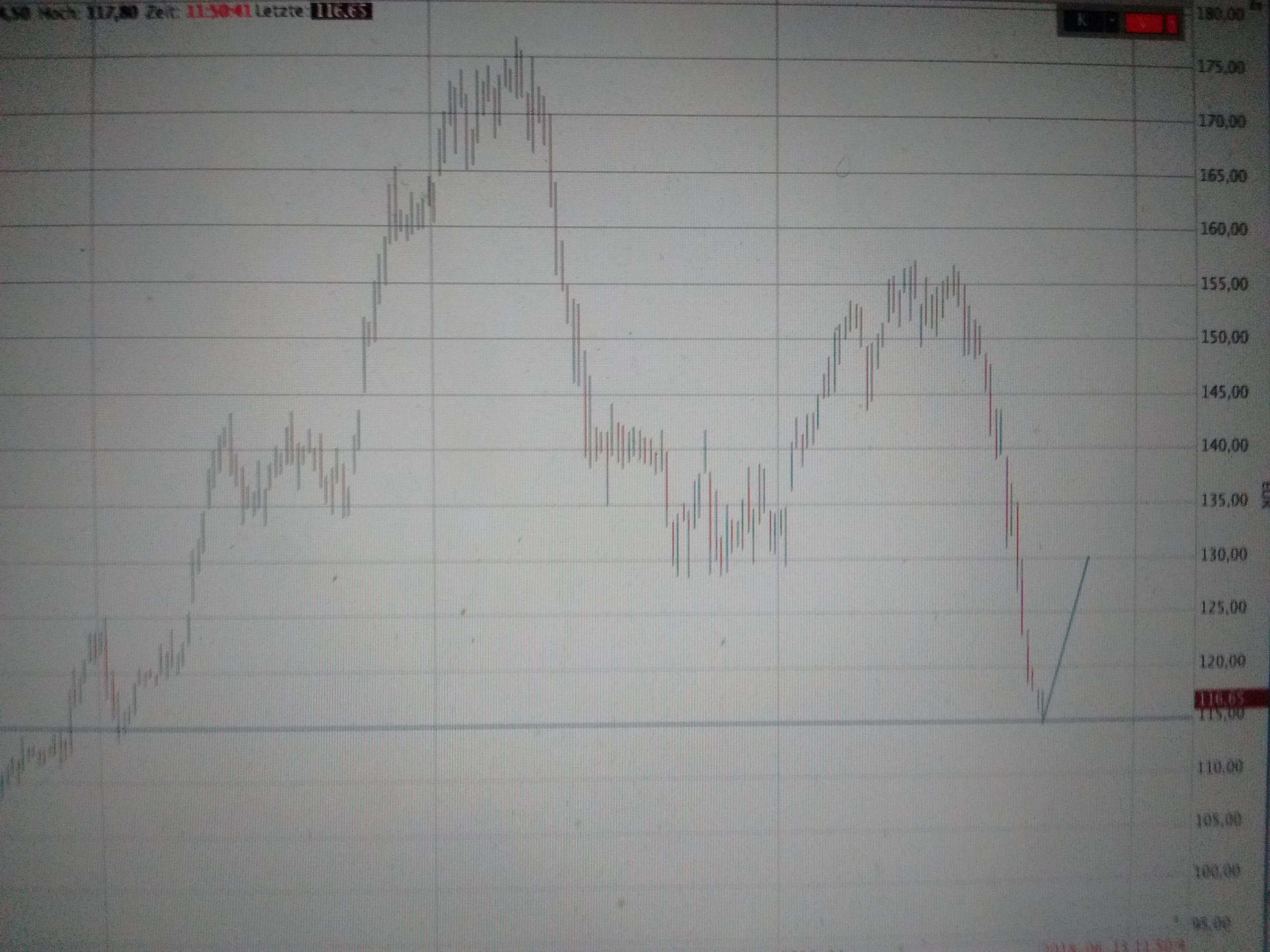

Antwort auf Beitrag Nr.: 57.957.129 von xlir am 11.06.18 12:48:43Bin hier nun auch long. Rechne auch mit einer schnellen, saftigen Gegenbewegung. Paar Hedgefonds haben die Aktie ja leerverkauft.(siehe Bundesanzeiger) Sollten die ihre Gewinne langsam mal beginnen zu realisieren.(und das waren ja sehr schnelle Gewinne!) geht´s hier abrupt nach oben. Denke 125-130 sehen wir sehr schnell wieder

In 9 Handelstagen von 147 auf 120! Also ziemlich genau - 20 %!Könnten jetzt bald interessant werden

Antwort auf Beitrag Nr.: 57.953.478 von sleupendriewer_ am 10.06.18 19:43:50

Und hat noch Feinchemie, Silikone und sonstigen "Kram" in der Hinterhand.

23 Prozent Umsatz entfallen auf den Polysil.-Bereich.

Nähere Fakten:

https://www.wacker.com/cms/media/documents/investor-relation…" target="_blank" rel="nofollow ugc noopener">https://www.wacker.com/cms/media/documents/investor-relation…

Mein Kursziel - mittelfristig liegt bei 150 Euro wieder.

Viel Erfolg.

Wacker ist nicht nur solarabhängig

Alles klar - dennoch, Wacker hat noch für 1,4 Milliarden Euro Siltronic-Aktien da liegen. Und hat noch Feinchemie, Silikone und sonstigen "Kram" in der Hinterhand.

23 Prozent Umsatz entfallen auf den Polysil.-Bereich.

Nähere Fakten:

https://www.wacker.com/cms/media/documents/investor-relation…" target="_blank" rel="nofollow ugc noopener">https://www.wacker.com/cms/media/documents/investor-relation…

Mein Kursziel - mittelfristig liegt bei 150 Euro wieder.

Viel Erfolg.

Antwort auf Beitrag Nr.: 57.953.451 von baaden am 10.06.18 19:36:33passt scho - glaub ich dir ...

... die frage ist :

- wie lange laufen die verträge von wacker (ggf. mit höheren vereinbarten preisen)

- was passiert wenn die kunden bei modulpreisen im mittleren 20cent/wp bereich einfach sagen :

sorry - wir können eure preise nicht mehr zahlen und wir werden auch so nichts mehr abnehmen - klar : take or pay - aber dann würde ich auch mal betrachten, welche sonderrolle wacker in china spielt und wie dieses kleine loch durch das wacker geht durch die chinesische regierung aufgemacht wurde ...

kann auch wieder zugehen - und dann ist wacker eine andere hemlock (die hatten ganz in der nähe von wacker mal ein werk - neu und voll eingerichtet - erst eingemottet dann alles verditscht ...

für mich ist klar - wenn die preise jetzt in den mittleren 20 cent/wp bereich gehen - dann müssen sich die poly-hersteller bewegen - da sind die margen - woanders sind sie viel geringer ...

wenn es wacker nicht macht - dann machen es die chinesen unter sich aus - technologisch brauchen sie wacker für mono nicht mehr ...

also muss der herr von der IR mal sagen - bei welchen poly-preisen er denn von 30mio ebitda-verlust ausgeht - wenn es 15usd/kg sind - dann glaube ich ihm vielleicht noch -bei 10usd/kg soll er mal vorrechnen wie das geht ...

... und dann hätte ich gerne auch mal cashkosten für die werke gesehen ...

auf jeden fall danke für das feedback !

... die frage ist :

- wie lange laufen die verträge von wacker (ggf. mit höheren vereinbarten preisen)

- was passiert wenn die kunden bei modulpreisen im mittleren 20cent/wp bereich einfach sagen :

sorry - wir können eure preise nicht mehr zahlen und wir werden auch so nichts mehr abnehmen - klar : take or pay - aber dann würde ich auch mal betrachten, welche sonderrolle wacker in china spielt und wie dieses kleine loch durch das wacker geht durch die chinesische regierung aufgemacht wurde ...

kann auch wieder zugehen - und dann ist wacker eine andere hemlock (die hatten ganz in der nähe von wacker mal ein werk - neu und voll eingerichtet - erst eingemottet dann alles verditscht ...

für mich ist klar - wenn die preise jetzt in den mittleren 20 cent/wp bereich gehen - dann müssen sich die poly-hersteller bewegen - da sind die margen - woanders sind sie viel geringer ...

wenn es wacker nicht macht - dann machen es die chinesen unter sich aus - technologisch brauchen sie wacker für mono nicht mehr ...

also muss der herr von der IR mal sagen - bei welchen poly-preisen er denn von 30mio ebitda-verlust ausgeht - wenn es 15usd/kg sind - dann glaube ich ihm vielleicht noch -bei 10usd/kg soll er mal vorrechnen wie das geht ...

... und dann hätte ich gerne auch mal cashkosten für die werke gesehen ...

auf jeden fall danke für das feedback !

Antwort auf Beitrag Nr.: 57.953.415 von sleupendriewer_ am 10.06.18 19:30:21

Abgesehen davon - der Abverkauf ist absolut übertrieben. Die Aktie wird in den kommenden Tagen wieder drehen.

Viel Erfolg.

ps: ohne Gewähr und Haftung

30 Millionen EBITDA laut IR

Ja, das war die Aussage. Der Herr war extrem "bullish" für Wacker, weil diesen geringen negativen Effekt kaum einer von den Analysten auf dem Schirm hat, so seine Aussage. Alle gehen von massivem Gewinneinbruch aus. Das muss aber nicht so sein. Wie gesagt, H+A sieht das ähnlich.Abgesehen davon - der Abverkauf ist absolut übertrieben. Die Aktie wird in den kommenden Tagen wieder drehen.

Viel Erfolg.

ps: ohne Gewähr und Haftung

14.06.24 · dpa-AFX · BASF |

14.06.24 · dpa-AFX · Lanxess |

14.06.24 · dpa-AFX · Lanxess |

10.06.24 · BörsenNEWS.de · Bechtle |

06.06.24 · BörsenNEWS.de · Adobe |

06.06.24 · dpa-AFX · BASF |

05.06.24 · dpa-AFX · BASF |

03.06.24 · wO Newsflash · Apple |

28.05.24 · Der Finanzinvestor · Wacker Chemie |

27.05.24 · dpa-AFX · BMW |