Grange Resources Ltd. WKN 917447 Mit KGV von 1,5 und Hammer Wachstumstory (Seite 35)

eröffnet am 05.01.10 15:32:06 von

neuester Beitrag 04.04.24 11:42:11 von

neuester Beitrag 04.04.24 11:42:11 von

Beiträge: 1.448

ID: 1.155.152

ID: 1.155.152

Aufrufe heute: 2

Gesamt: 134.002

Gesamt: 134.002

Aktive User: 0

ISIN: AU000000GRR8 · WKN: 917447

0,2570

EUR

-0,77 %

-0,0020 EUR

Letzter Kurs 22:35:55 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7500 | +27,12 | |

| 0,7750 | +20,16 | |

| 0,7700 | +16,67 | |

| 1,2800 | +15,32 | |

| 2,7400 | +13,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6873 | -14,09 | |

| 8.650,00 | -16,93 | |

| 178,20 | -19,37 | |

| 11.000,00 | -31,83 | |

| 48,50 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 47.337.946 von urpferdchen am 19.07.14 13:37:51jo, da stehen ein paar Zahlen, die alleine lassen aber kein klares Bild entstehen. Für mich noch zu viel offene Fragen...

Antwort auf Beitrag Nr.: 47.337.272 von Grawshak am 19.07.14 09:39:28Im Quartalsbericht auf -www.finanznachrichten.de - zu Grange res. steht

Ich kann zwar kein englisch aber im Quartalsbericht - letzte Seite stehen doch die Zahlen

Die Verkauften Pellets - Eisenkonzentrat - und Eisen.

Pellets 2014 = 945 zu 731 2013. also 230 t mehr

Ore Concentrat 2014 = 79 zu 36 - mehr als das doppelte

Iron ore = fast Gleich

in der letzten Zeile der Produktpreis je t war 2014 = 132 $ und 2013 = 139 $

Wenn ich das richtig lese sind die Zahlen insgesamt nicht schlechter als 2013.

Aber der Kurs war einiges Höher.

Ich kann zwar kein englisch aber im Quartalsbericht - letzte Seite stehen doch die Zahlen

Die Verkauften Pellets - Eisenkonzentrat - und Eisen.

Pellets 2014 = 945 zu 731 2013. also 230 t mehr

Ore Concentrat 2014 = 79 zu 36 - mehr als das doppelte

Iron ore = fast Gleich

in der letzten Zeile der Produktpreis je t war 2014 = 132 $ und 2013 = 139 $

Wenn ich das richtig lese sind die Zahlen insgesamt nicht schlechter als 2013.

Aber der Kurs war einiges Höher.

Antwort auf Beitrag Nr.: 47.337.272 von Grawshak am 19.07.14 09:39:28ich denke auch RGL verkauft weiter...vielleicht gibt es nochmal Schnapp-Kurse

Antwort auf Beitrag Nr.: 47.335.616 von Spriing am 18.07.14 20:32:10Hallo,

als Erstes: Grange wirbt auf jeder Präsentation, dass die verkauften Pellets zwischen 65- und 69% FE sind - und ein Premium ggü. den anderen Anbietern darstellen. Also ist unsere Annahme mit den 65% vollkommen richtig. Die 62%-FE Zahlen sind für Grange falsch.

Zweitens: Der Schreiber auf Hotcopper macht einen Fehler - darauf wollte ich in meinem Post schon hinweisen.

der User schreibt:

Cash in bank end of last quarter was AUD$146.1 million, current cash in bank AUD$109.4 million

Profit made for the quarter = AUD$8,841,957

Die Veränderung im Cash muss nicht dem Profit entsprechen. Die Kennzahl des CashFlows läuft auf einer anderen Ebene wie das Profit & Loss Statement. Ganz simpel: Ich verkaufe etwas mit Gewinn, der Kunde hat aber noch nicht gezahlt. In der P&L habe ich meinen Gewinn, im CashFlow fehlt aber (noch) der Geldeingang.

Deswegen bin ich gespannt auf die ausgewiesenen Receivables.

zu den Zahlen zum 31.12.2013:

die gesamten Verbindlichkeiten lagen bei 159 Mio - davon 44 Mio deferred consideration.

die gesamten Forderungen lagen bei 29 Mio

... das sieht jetzt nicht aus, als ob Grange viel Forderungen aufbaut, sondern die Kunden i.d.R. gleich zahlen...

...ich hoffe Ihr versteht, was ich meine.

zur Dividende:

Die Dividende müsste ebenfalls im August mit dem Financial-Statement-Zahlenwerk bekannt gegeben werden. Ob das aber kommt ist für mich fraglich. Im letzten halben Jahr ist das Cash-Bestand abgebaut worden von rund 154 Mio auf 109 Mio.

Sollte der Gewinn nicht da sein und es wurden nur die Lagerbestände hochgefahren, wäre für mich die Dividende zu verneinen. Habe ich hingegen einen satten Gewinn und einen entsprechende Forderungsaufbau, könnte man sich die Dividende überlegen immerhin wäre dann das Cash für die Dividende schon zu sehen.

..ich denke meine Fragen nach den Forderungen und dem Zahlenwerk kann aktuell keiner beantworten (?) - ich muss auf den August warten.

Gruß,

grawshak

als Erstes: Grange wirbt auf jeder Präsentation, dass die verkauften Pellets zwischen 65- und 69% FE sind - und ein Premium ggü. den anderen Anbietern darstellen. Also ist unsere Annahme mit den 65% vollkommen richtig. Die 62%-FE Zahlen sind für Grange falsch.

Zweitens: Der Schreiber auf Hotcopper macht einen Fehler - darauf wollte ich in meinem Post schon hinweisen.

der User schreibt:

Cash in bank end of last quarter was AUD$146.1 million, current cash in bank AUD$109.4 million

Profit made for the quarter = AUD$8,841,957

Die Veränderung im Cash muss nicht dem Profit entsprechen. Die Kennzahl des CashFlows läuft auf einer anderen Ebene wie das Profit & Loss Statement. Ganz simpel: Ich verkaufe etwas mit Gewinn, der Kunde hat aber noch nicht gezahlt. In der P&L habe ich meinen Gewinn, im CashFlow fehlt aber (noch) der Geldeingang.

Deswegen bin ich gespannt auf die ausgewiesenen Receivables.

zu den Zahlen zum 31.12.2013:

die gesamten Verbindlichkeiten lagen bei 159 Mio - davon 44 Mio deferred consideration.

die gesamten Forderungen lagen bei 29 Mio

... das sieht jetzt nicht aus, als ob Grange viel Forderungen aufbaut, sondern die Kunden i.d.R. gleich zahlen...

...ich hoffe Ihr versteht, was ich meine.

zur Dividende:

Die Dividende müsste ebenfalls im August mit dem Financial-Statement-Zahlenwerk bekannt gegeben werden. Ob das aber kommt ist für mich fraglich. Im letzten halben Jahr ist das Cash-Bestand abgebaut worden von rund 154 Mio auf 109 Mio.

Sollte der Gewinn nicht da sein und es wurden nur die Lagerbestände hochgefahren, wäre für mich die Dividende zu verneinen. Habe ich hingegen einen satten Gewinn und einen entsprechende Forderungsaufbau, könnte man sich die Dividende überlegen immerhin wäre dann das Cash für die Dividende schon zu sehen.

..ich denke meine Fragen nach den Forderungen und dem Zahlenwerk kann aktuell keiner beantworten (?) - ich muss auf den August warten.

Gruß,

grawshak

Spring kann mich nicht daran erinnern etwas über Schulden gelesen zu haben.

Nicht in den Quartelys und auch nicht in ihren Präsentationen.

Nicht in den Quartelys und auch nicht in ihren Präsentationen.

Trading Spotlight

Sehr guter Beitrag zum Quarterly aus dem HotCopper Forum, es wird nochmal auf die 21 Mio AUD$ und auch dem angestiegenen Stockpile eingegangen.

http://hotcopper.com.au/threads/ann-grr-quarterly-report-3-m…

http://hotcopper.com.au/threads/ann-grr-quarterly-report-3-m…

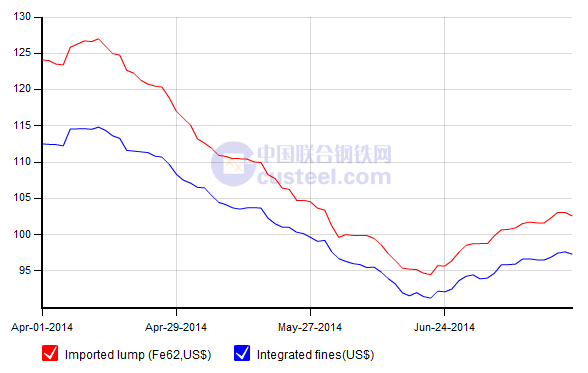

In dem Quarterly steht auch, dass das die Pellets dem FE62% entsprechen. Ich bin immer von FE65% ausgegangen, da ich das mal irgendwo aufgeschnappt hatte.

Ich stelle mal den Chart vom FE62% und dem normalen IronOre Fines Preis rein, da kann man das sich angleichen des Preises von FE62% und dem Fines, was in dem Quarterly angesprochen wurde, ganz gut sehen. Auch wird der Mittelwert von ca. 110 US$ pro Tonne gut sichtbar.

Ich bin eigentlich ganz zufrieden mit dem Quarterly. Wir konnten uns eine Dividende (Final 0,01 AUD$ plus Special 0,01 AUD$ bei einer Aktienzahl von 1.157.097.869 entspricht das ca. 23 Mio AUD$) plus einer Rückzahlung einer Verbindlichkeit in Höhe von 21 Mio. AUD$ leisten. Wichtig ist jetzt, dass der FE62% Preis wieder über die 110 US$ steigt!

Weiß jemand, was noch so an Verbindlichkeiten ansteht?

Dividende wird dieses Quarter ja nicht ausgeschüttet, die kommt in der Regel erst im Oktober. Wenn keine weiteren Zahlungen anstehen dann kann wieder ein ganz gutes Polster an Cash dazu kommen...

@ jkreusch

Indien wird übrigens nicht mehr im Quarterly als möglicher Verkaufsmarkt erwähnt, nur noch Japan, Malaysia und Middle East. Scheinst also richtig gelegen zu haben!

Ich stelle mal den Chart vom FE62% und dem normalen IronOre Fines Preis rein, da kann man das sich angleichen des Preises von FE62% und dem Fines, was in dem Quarterly angesprochen wurde, ganz gut sehen. Auch wird der Mittelwert von ca. 110 US$ pro Tonne gut sichtbar.

Ich bin eigentlich ganz zufrieden mit dem Quarterly. Wir konnten uns eine Dividende (Final 0,01 AUD$ plus Special 0,01 AUD$ bei einer Aktienzahl von 1.157.097.869 entspricht das ca. 23 Mio AUD$) plus einer Rückzahlung einer Verbindlichkeit in Höhe von 21 Mio. AUD$ leisten. Wichtig ist jetzt, dass der FE62% Preis wieder über die 110 US$ steigt!

Weiß jemand, was noch so an Verbindlichkeiten ansteht?

Dividende wird dieses Quarter ja nicht ausgeschüttet, die kommt in der Regel erst im Oktober. Wenn keine weiteren Zahlungen anstehen dann kann wieder ein ganz gutes Polster an Cash dazu kommen...

@ jkreusch

Indien wird übrigens nicht mehr im Quarterly als möglicher Verkaufsmarkt erwähnt, nur noch Japan, Malaysia und Middle East. Scheinst also richtig gelegen zu haben!

Mal ganz ehrlich ? gibts eigentlich irgendwo eine Übersicht welche Minen bei den Preisen die Produktion einstellen ?

ich für mich war ehrlich erstaunt, wie niedrig der Preis war. Positiv waren natürlich die sehr stark erhöhte Produktionsmenge und die damit einhergehende Kostensenkung die Grange dazu gebracht haben bei dem Preis noch gewinn zu machen.

ich für mich war ehrlich erstaunt, wie niedrig der Preis war. Positiv waren natürlich die sehr stark erhöhte Produktionsmenge und die damit einhergehende Kostensenkung die Grange dazu gebracht haben bei dem Preis noch gewinn zu machen.

Cashinflow waren 8 Mio, das ist auch ca. die Erhöhung der Cashposition nach den Sondereffekten. Vorräte wurden aufgebaut (Stockpile). Bei aktuellen Preisen dürfte man in etwa Cashneutral produzieren was natürlich nicht so toll ist.

Auf der anderen Seite muss man eigentlich dem Cash die Vorräte von 405T t Pellets und 80T t Konzentrat, also ca 45 Mio USD Wert zuschlagen, weil die Vorräte nicht mit Schulden finanziert sind und definitiv werthaltig ist.

Auf der anderen Seite muss man eigentlich dem Cash die Vorräte von 405T t Pellets und 80T t Konzentrat, also ca 45 Mio USD Wert zuschlagen, weil die Vorräte nicht mit Schulden finanziert sind und definitiv werthaltig ist.

Antwort auf Beitrag Nr.: 47.333.966 von Grawshak am 18.07.14 15:17:03Stimmt...danke:-).