Timburgs Langfristdepot - Start 2012 (Seite 1903)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 02.06.24 19:41:54 von

neuester Beitrag 02.06.24 19:41:54 von

Beiträge: 56.942

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 124

Gesamt: 7.807.113

Gesamt: 7.807.113

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

32.770,00

PKT

-6,01 %

-2.094,00 PKT

Letzter Kurs 04.08.22 CBoT

Neuigkeiten

| TitelBeiträge |

|---|

01.06.24 · wallstreetONLINE Redaktion |

02.06.24 · Christoph Geyer |

01.06.24 · Robby's Elliottwellen |

Top-Hedgefonds: Bill Ackman bereitet milliardenschweren Börsengang von Pershing Square vor

Top-Hedgefonds: Bill Ackman bereitet milliardenschweren Börsengang von Pershing Square vorBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.893.889 von Spielderspiele am 26.06.19 11:12:49es war bereits vor gestern offensichtlich, dass abbv ein Problem hat, jetzt haben sie eher noch eines mehr.

der bessere deal war und ist hingegen die ex-mama ABT.

der bessere deal war und ist hingegen die ex-mama ABT.

Antwort auf Beitrag Nr.: 60.888.375 von codiman am 25.06.19 17:56:36> Es gehe nur um die Enteignung großer Immobilienkonzerne ... <

-die grünaffine öffentliche Hände aus kurzfristigem Einnahmenopportunismus vor ein paar Jahren ins private Leben gerufen haben ... So geht also grüne Politik in Sachen Gewährleistung von Investitionssicherheit.

Im übrigen hat Berlin ganz andere Probleme, die für das Wohnungsproblem gut sind; das aktuellste:

https://www.tagesspiegel.de/berlin/nach-einbruch-in-berliner…

– Für @Shubu et al. extra eine andere Quelle als TE ... die nun hoffentlich nicht 'rechts' ist, weil TE sich darauf bezieht,

-die grünaffine öffentliche Hände aus kurzfristigem Einnahmenopportunismus vor ein paar Jahren ins private Leben gerufen haben ... So geht also grüne Politik in Sachen Gewährleistung von Investitionssicherheit.

Im übrigen hat Berlin ganz andere Probleme, die für das Wohnungsproblem gut sind; das aktuellste:

https://www.tagesspiegel.de/berlin/nach-einbruch-in-berliner…

– Für @Shubu et al. extra eine andere Quelle als TE ... die nun hoffentlich nicht 'rechts' ist, weil TE sich darauf bezieht,

Antwort auf Beitrag Nr.: 60.891.564 von Timburg am 26.06.19 06:36:29@Spielderspiele

Abbvie ist ja hier allseits bekannt - hatte ich mir wg. der hohen DR auch schon angeschaut. Zum Glück ist es beim Zuschauen geblieben. Finde die Reaktion von gestern verständlich - sehe Allergan hat die letzten (generell fetten) Jahre ja Minus am laufenden Band produziert. Insofern auch aus meiner Sicht ein total überteuerter Kauf. Dementsprechend Abbvie in naher Zukunft für mich kein Thema.

Finde die Reaktion von gestern verständlich - sehe Allergan hat die letzten (generell fetten) Jahre ja Minus am laufenden Band produziert. Insofern auch aus meiner Sicht ein total überteuerter Kauf. Dementsprechend Abbvie in naher Zukunft für mich kein Thema.

Wenn ich nicht schon drin wäre, würde ich da aktuell auch die Finger von Abbvie lassen.

Obwohl mir die Zielsetzung nachvollziehbar ist, sich von Humira unabhängiger zu machen und anorganisch Revenue zu kaufen um die Umsatzrückgänge von Humira auszugleichen, hätte es 1. nicht unbedingt Allergan sein müssen und 2. halte ich den Preis mit 45% Premiumaufschlag auch für völlig überteuert, zumal Allergan seit Jahren nicht mehr wächst und sich der Synergieeffekt stark in Grenzen halten dürfte .

Muss mal schauen was ich jetzt mit dem Schlamassel mache, habe mir noch keine abschließende Meinung gebildet.

https://www.nzz.ch/wirtschaft/der-alternde-pharmariese-abbvi…

https://www.zacks.com/stock/news/434232/abbvie-allergan-wher…" target="_blank" rel="nofollow ugc noopener">https://www.zacks.com/stock/news/434232/abbvie-allergan-wher…

Abbvie ist ja hier allseits bekannt - hatte ich mir wg. der hohen DR auch schon angeschaut. Zum Glück ist es beim Zuschauen geblieben.

Finde die Reaktion von gestern verständlich - sehe Allergan hat die letzten (generell fetten) Jahre ja Minus am laufenden Band produziert. Insofern auch aus meiner Sicht ein total überteuerter Kauf. Dementsprechend Abbvie in naher Zukunft für mich kein Thema.

Finde die Reaktion von gestern verständlich - sehe Allergan hat die letzten (generell fetten) Jahre ja Minus am laufenden Band produziert. Insofern auch aus meiner Sicht ein total überteuerter Kauf. Dementsprechend Abbvie in naher Zukunft für mich kein Thema.Wenn ich nicht schon drin wäre, würde ich da aktuell auch die Finger von Abbvie lassen.

Obwohl mir die Zielsetzung nachvollziehbar ist, sich von Humira unabhängiger zu machen und anorganisch Revenue zu kaufen um die Umsatzrückgänge von Humira auszugleichen, hätte es 1. nicht unbedingt Allergan sein müssen und 2. halte ich den Preis mit 45% Premiumaufschlag auch für völlig überteuert, zumal Allergan seit Jahren nicht mehr wächst und sich der Synergieeffekt stark in Grenzen halten dürfte .

Muss mal schauen was ich jetzt mit dem Schlamassel mache, habe mir noch keine abschließende Meinung gebildet.

https://www.nzz.ch/wirtschaft/der-alternde-pharmariese-abbvi…

https://www.zacks.com/stock/news/434232/abbvie-allergan-wher…" target="_blank" rel="nofollow ugc noopener">https://www.zacks.com/stock/news/434232/abbvie-allergan-wher…

Antwort auf Beitrag Nr.: 60.893.166 von Rugier am 26.06.19 09:59:12Okay, hatte ich euch unterschätzt. Sorry.

zu den Divi Stars im ROhstoffbereich eine Ergänzung

Grange, BHP, South22, Sberbank (weil Russland = Rohstoffland), Norilsk, Gazprom, Lukoil, Polyus Gold, African Rainbow Minerals.

investival, neben Rechts ist alles was nicht ins Framing passt: Alles, was gegen die EU ist, ist uneuropäsich, damit rechts, damit kriegstreibend. Das halte ich für sehr gefährlich, denn es öffnet der Schudenunion eines selbstsüchtigen Macron bei uns Tür und Tor.

Welchen Frieden sichert denn der Euro? Ist England 1960 in Frankreich einmarschiert, hat Italien in den 70ern Spanien bombardiert?

Die Rohstoffe betrachte ich als Übergewichtung auf 1-4 Jahre, keinen Swingtrade.

letztes Wort: ETFs - da sollte man bedenken, dass hier unter Umständen ein Emittentenrisiko vorliegt, gerade jetzt, wo die Deuba Probleme im Mainstream als irrelevant unterschätzt werden.

Daher wenn dann nur replizierende, ausschüttende.

Grange, BHP, South22, Sberbank (weil Russland = Rohstoffland), Norilsk, Gazprom, Lukoil, Polyus Gold, African Rainbow Minerals.

investival, neben Rechts ist alles was nicht ins Framing passt: Alles, was gegen die EU ist, ist uneuropäsich, damit rechts, damit kriegstreibend. Das halte ich für sehr gefährlich, denn es öffnet der Schudenunion eines selbstsüchtigen Macron bei uns Tür und Tor.

Welchen Frieden sichert denn der Euro? Ist England 1960 in Frankreich einmarschiert, hat Italien in den 70ern Spanien bombardiert?

Die Rohstoffe betrachte ich als Übergewichtung auf 1-4 Jahre, keinen Swingtrade.

letztes Wort: ETFs - da sollte man bedenken, dass hier unter Umständen ein Emittentenrisiko vorliegt, gerade jetzt, wo die Deuba Probleme im Mainstream als irrelevant unterschätzt werden.

Daher wenn dann nur replizierende, ausschüttende.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.892.074 von DerStatistiker am 26.06.19 08:09:09REE ist hier nicht unbekannt, gib mal Lynas beim Durchsuchen ein

Antwort auf Beitrag Nr.: 60.888.375 von codiman am 25.06.19 17:56:36Der 'rechts'-Begriff ist in D massenmedial auf Kindergarten-Niveau herunter infantilisiert worden. Jeder, der den in D auf mehreren Ebenen veranstalteten volkswirtschaftlichen UNsinn nicht abnickt, ist 'rechts'. Der Begriff wird darüber gefährlich entwertet. Diejenigen welche merken dabei ignoranter- oder auch dummerweise nicht, dass sie darüber zur Spaltung der Gesellschaft beitragen – und wecken überdies schlafende Hunde, die sich einmal wach gemacht dann ebenso rudeln.

– Kurzum: Das linke Gehabe mit seinen undifferenziert-kopfgebrauchlos posaunten Umverteilungsattitüden nebst 2erlei Maß wo es nur geht provoziert gesellschaftliche Unbill.

Da hat D aus seiner Geschichte ganz offensichtlich UNgenügend gelernt. Dass Nazis – ein abstraktes Kürzel für Nationalsozialisten, dass Sozialisten per se zupass kommt – SOZIALISTEN waren, ist in D jedenfalls ganz offensichtlich UNzureichend kopfpräsent. Weshalb deren Methoden heutzutage in D leider wieder hoffähig werden können.

Was Habeck angeht, reagiert er ja immerhin noch(?!) auf Kritik ... Namentlich die SPD ist da ja völlig out of order.

Dass Enteignung ohne Entschädigung lt. GG ohne eine explizite Diktaturambition gar nicht ginge – geschenkt.

> Der Berliner Senat müsse überlegen, ob es „schlau“ sei, die Entschädigungen zu zahlen. Aber es dürfe kein „Denkverbot“ geben <

Es gibt angesichts der auch von den Grünen promovierten, kulminierten Problemlage allerdings ein KopfgebrauchGEbot. Und da reicht Grundschulmathematik um zu erkennen, dass der Berliner Senat dank seiner chronischen Auszehrung gar nicht in der Lage wäre, angemessene Entschädigungen zu leisten.

– Habeck stellt die richtige Frage, die durch sein 'aber' hintendran eine rhetorische ist.

Ob die Berliner Genossen oder ggf. auch deren Wähler das erkennen, ist eine andere, nicht-rhetorische Frage.

Was @codiman orakelt, möchte ich lieber nicht erleben; die bisherigen Ansätze von linker Seite sollten eigentlich auch jedem anderen Eigenvorsorger reichen. – Auch deshalb angemessenerweise nicht nur meine Verwendung gegen den in den letzten 10 Jahren eingerissenen medial-politischen mainstream, @Shubu.

Bei aller dräuenden Unbill werden wir den roten Faden hier schon nicht abreißen lassen.

Das geht aber hoffentlich nicht nur die an, die sich hier in diesem Sinne bislang öfter als andere eingebracht haben.

---

@prallhans bewundere ich fast ob seiner vielschichtigen Märktepräsenz, *g* ...

Ich bin bekanntlich kein Anhänger von 'top-down' heißt einer Primärbeachtung von Märkten, um darüber Investitionen oder auch nur swingtrades in Aktien – worum es in diesem thread ja geht – zu entscheiden. Man kann in jeder Marktphase zumindest auf Sicht aussichtsreiche(re als andere) Aktien finden, so man sich primär mit Unternehmen befasst. Das impliziert früher oder später freilich, je nach Zeiteinsatz mehr oder weniger, eine Eingrenzung des Aktienuniversums, will man wirklich gewissenhaft operieren. [– Märkte gibt es längst nicht so viele wie Unternehmen, weshalb Marktaffine dann gerne noch andere asset-Klassen wie Rohstoffe, Edelmetalle und Währungen oder gar Finanzderivate wie aktuell die 'Kryptos' bedenken (–)]

Natürlich kommen darüber auch, besser vlt. aber noch zuvor, top-down-Betrachtungen zu Branchen und Märkten ins Spiel.

Die Liquiditätsversorgung des Marktes ist dabei, neben einer tradierten Rechtsicherheit im kapitalistischen Sinne, in der Tat das A+O, korreliert positiv mit der Anzahl von besseren Aktienchancen.

Wie es aussieht, kann weltweit eigentlich niemand ein Rezessionsinteresse haben, wo fast überall zuhause v.a., i.w.S., Globalisierungsprobleme kultiviert um nicht zu sagen: kumuliert wurden. Ich sehe in dieser Hinsicht Asien/China(/Japan) da allerdings nicht vor den ich sage mal, trotz aller sozialistischen Attitüden nicht mehr nur in D, kapitalismuserfahreneren USA, den EUR-Raum in seiner heutigen, in D ja mehrheitlich gutgeheißenden Verfassung aber ebenfalls hinten.

Entsprechend schätze ich die Zinsperspektiven ein, wobei auch künftig for the foreseeable future jeder Zinsanstieg in USA relativ mehr Kapital als anderswo anziehen dürfte, ein Zinsproblem dort also am wahrscheinlichsten eher über kurz als lang relativiert werden dürfte.

Bleiben die klassischen Marktauswahlkriterien – und dann bleiben nach Lage der Dinge auch anno 2019 die USA vorne; ob's einem gefällt oder nicht.

So weit das Grundsätzliche, was in praxi natürlich – als Ergebnis von Gier und Angst – über kurz oder lang zu (Bewertungs-)Übereffizienzen in die ein wie auch andere Richtung führt.

Heißt, irgendwann wird man Europa und da dann auch im EUR-Raum aus Anlegersicht unter'm Strich häufiger bessere Gelegenheiten als in USA vorfinden, wobei das 'irgendwann' natürlich kein konkreter Termin sondern ein Prozess auf der timeline ist. Für uns Anleger ist die Frage nicht ob, sondern wann Mr.M. das dann auch hinreichend oft reflektieren wird. Will man da seine Geduld nicht (über)strapazieren, finde ich chartoptische Fingerzeige zu dort interessierenden Unternehmen durchaus schon weiterführend.

– Und da, @Timburg, muss man Frequentis ohne konkretere Hinweise, wie+wann da ein uptrend zustande kommt, aktuell sicher nicht haben.

Dass die Mehrzuteilungsoption nicht voll genutzt wurde, ist für mich indes kein Negativum. Ich würde das nicht am Unternehmen festmachen, wo im EUR-Raum aktuell allgemein aus besagten Gründen Investitionsflaute herrscht, und im übrigen aktuell andere Segmente voll hipp sind; auch mögen Vermarktungsdefizite bei den Konsortialbanken vorliegen. Vielmehr kann daraus – so F. operativ gut liefert; freilich – mal Kaufdruck anstatt 'sell on good news' entstehen und vice versa sollte der Abgabedruck begrenzter als anderswo sein.

Bei Mayr-Melnhof hat man so einen major uptrend, mit dem man bei »normalen« Renditeansprüchen wie ich finde auch noch aktuell um 110 ziemlich gut long operieren kann. [– Ähnliches gilt im EUR-Raum m.M.n. aktuell für Gerard Perrier um 50]

So man allerdings auch for the long run höhere Renditeansprüche hat, ist M.-M. resp. ein mit solchen Werten überwiegend gestaltetes Portfolio nicht zielführend, hat sich dann allerdings mehr im timing sowie in Bewertungstoleranz und damit verbunden richtiger Zinsentwicklungseinschätzung zu bemühen; free lunch gibt's nicht.

– Vitasoy hat auch so einen gut operablen, nicht zuletzt in monetär entspannten Zeiten wie in letzter Dekade natürlich deutlich attraktiveren so man 'zu teuer' eben nicht wörtlich nahm major uptrend, fiel in den letzten 2y allerdings durch eine exponentielle Steigung im log. Chart => Fahnenstange auf, die schon ex Collins'schem transition point per se korrekturanfällig ist.

[<<30 HKD überlege ich auch dort vlt. mal wieder, ]

]

– Kurzum: Das linke Gehabe mit seinen undifferenziert-kopfgebrauchlos posaunten Umverteilungsattitüden nebst 2erlei Maß wo es nur geht provoziert gesellschaftliche Unbill.

Da hat D aus seiner Geschichte ganz offensichtlich UNgenügend gelernt. Dass Nazis – ein abstraktes Kürzel für Nationalsozialisten, dass Sozialisten per se zupass kommt – SOZIALISTEN waren, ist in D jedenfalls ganz offensichtlich UNzureichend kopfpräsent. Weshalb deren Methoden heutzutage in D leider wieder hoffähig werden können.

Was Habeck angeht, reagiert er ja immerhin noch(?!) auf Kritik ... Namentlich die SPD ist da ja völlig out of order.

Dass Enteignung ohne Entschädigung lt. GG ohne eine explizite Diktaturambition gar nicht ginge – geschenkt.

> Der Berliner Senat müsse überlegen, ob es „schlau“ sei, die Entschädigungen zu zahlen. Aber es dürfe kein „Denkverbot“ geben <

Es gibt angesichts der auch von den Grünen promovierten, kulminierten Problemlage allerdings ein KopfgebrauchGEbot. Und da reicht Grundschulmathematik um zu erkennen, dass der Berliner Senat dank seiner chronischen Auszehrung gar nicht in der Lage wäre, angemessene Entschädigungen zu leisten.

– Habeck stellt die richtige Frage, die durch sein 'aber' hintendran eine rhetorische ist.

Ob die Berliner Genossen oder ggf. auch deren Wähler das erkennen, ist eine andere, nicht-rhetorische Frage.

Was @codiman orakelt, möchte ich lieber nicht erleben; die bisherigen Ansätze von linker Seite sollten eigentlich auch jedem anderen Eigenvorsorger reichen. – Auch deshalb angemessenerweise nicht nur meine Verwendung gegen den in den letzten 10 Jahren eingerissenen medial-politischen mainstream, @Shubu.

Bei aller dräuenden Unbill werden wir den roten Faden hier schon nicht abreißen lassen.

Das geht aber hoffentlich nicht nur die an, die sich hier in diesem Sinne bislang öfter als andere eingebracht haben.

---

@prallhans bewundere ich fast ob seiner vielschichtigen Märktepräsenz, *g* ...

Ich bin bekanntlich kein Anhänger von 'top-down' heißt einer Primärbeachtung von Märkten, um darüber Investitionen oder auch nur swingtrades in Aktien – worum es in diesem thread ja geht – zu entscheiden. Man kann in jeder Marktphase zumindest auf Sicht aussichtsreiche(re als andere) Aktien finden, so man sich primär mit Unternehmen befasst. Das impliziert früher oder später freilich, je nach Zeiteinsatz mehr oder weniger, eine Eingrenzung des Aktienuniversums, will man wirklich gewissenhaft operieren. [– Märkte gibt es längst nicht so viele wie Unternehmen, weshalb Marktaffine dann gerne noch andere asset-Klassen wie Rohstoffe, Edelmetalle und Währungen oder gar Finanzderivate wie aktuell die 'Kryptos' bedenken (–

)]Natürlich kommen darüber auch, besser vlt. aber noch zuvor, top-down-Betrachtungen zu Branchen und Märkten ins Spiel.

Die Liquiditätsversorgung des Marktes ist dabei, neben einer tradierten Rechtsicherheit im kapitalistischen Sinne, in der Tat das A+O, korreliert positiv mit der Anzahl von besseren Aktienchancen.

Wie es aussieht, kann weltweit eigentlich niemand ein Rezessionsinteresse haben, wo fast überall zuhause v.a., i.w.S., Globalisierungsprobleme kultiviert um nicht zu sagen: kumuliert wurden. Ich sehe in dieser Hinsicht Asien/China(/Japan) da allerdings nicht vor den ich sage mal, trotz aller sozialistischen Attitüden nicht mehr nur in D, kapitalismuserfahreneren USA, den EUR-Raum in seiner heutigen, in D ja mehrheitlich gutgeheißenden Verfassung aber ebenfalls hinten.

Entsprechend schätze ich die Zinsperspektiven ein, wobei auch künftig for the foreseeable future jeder Zinsanstieg in USA relativ mehr Kapital als anderswo anziehen dürfte, ein Zinsproblem dort also am wahrscheinlichsten eher über kurz als lang relativiert werden dürfte.

Bleiben die klassischen Marktauswahlkriterien – und dann bleiben nach Lage der Dinge auch anno 2019 die USA vorne; ob's einem gefällt oder nicht.

So weit das Grundsätzliche, was in praxi natürlich – als Ergebnis von Gier und Angst – über kurz oder lang zu (Bewertungs-)Übereffizienzen in die ein wie auch andere Richtung führt.

Heißt, irgendwann wird man Europa und da dann auch im EUR-Raum aus Anlegersicht unter'm Strich häufiger bessere Gelegenheiten als in USA vorfinden, wobei das 'irgendwann' natürlich kein konkreter Termin sondern ein Prozess auf der timeline ist. Für uns Anleger ist die Frage nicht ob, sondern wann Mr.M. das dann auch hinreichend oft reflektieren wird. Will man da seine Geduld nicht (über)strapazieren, finde ich chartoptische Fingerzeige zu dort interessierenden Unternehmen durchaus schon weiterführend.

– Und da, @Timburg, muss man Frequentis ohne konkretere Hinweise, wie+wann da ein uptrend zustande kommt, aktuell sicher nicht haben.

Dass die Mehrzuteilungsoption nicht voll genutzt wurde, ist für mich indes kein Negativum. Ich würde das nicht am Unternehmen festmachen, wo im EUR-Raum aktuell allgemein aus besagten Gründen Investitionsflaute herrscht, und im übrigen aktuell andere Segmente voll hipp sind; auch mögen Vermarktungsdefizite bei den Konsortialbanken vorliegen. Vielmehr kann daraus – so F. operativ gut liefert; freilich – mal Kaufdruck anstatt 'sell on good news' entstehen und vice versa sollte der Abgabedruck begrenzter als anderswo sein.

Bei Mayr-Melnhof hat man so einen major uptrend, mit dem man bei »normalen« Renditeansprüchen wie ich finde auch noch aktuell um 110 ziemlich gut long operieren kann. [– Ähnliches gilt im EUR-Raum m.M.n. aktuell für Gerard Perrier um 50]

So man allerdings auch for the long run höhere Renditeansprüche hat, ist M.-M. resp. ein mit solchen Werten überwiegend gestaltetes Portfolio nicht zielführend, hat sich dann allerdings mehr im timing sowie in Bewertungstoleranz und damit verbunden richtiger Zinsentwicklungseinschätzung zu bemühen; free lunch gibt's nicht.

– Vitasoy hat auch so einen gut operablen, nicht zuletzt in monetär entspannten Zeiten wie in letzter Dekade natürlich deutlich attraktiveren so man 'zu teuer' eben nicht wörtlich nahm major uptrend, fiel in den letzten 2y allerdings durch eine exponentielle Steigung im log. Chart => Fahnenstange auf, die schon ex Collins'schem transition point per se korrekturanfällig ist.

[<<30 HKD überlege ich auch dort vlt. mal wieder,

]

]

Nun die Liste

Hier noch ein Geschreibsel zu AbbVie

Der Rücksetzer gestern hat mich dann doch noch verleitet ein paar Stück zuzukaufen - soweit zur Konsequenz des Schreibers. Ne Katze jagt die Maus auch wenn sie vollgefressen ist. danke Spielderspiele für den Hinweis: hätte die Maus glatt übersehen

https://seekingalpha.com/article/4255683-abbvie-dividend-ari…

Aber eben die Ausnahmen....

@Prallhans und Ag: ja Silber ist sehr interessant aber auch äußerst volatil. Ag wird wie ein Sektkorken durch die Decke knallen wenn.... nun das wurde schon so oft beschrieben (wenn gewünscht kann ich hier das noch einmal abhandeln). Die Tatsache dass Gold nach oben ausbricht und Silber weiter dümpelt bringt und den Tag näher. Wenn sich alle mit Au eingedeckt haben wird plötzlich Ag entdeckt und da bestehen grosse Hebel.

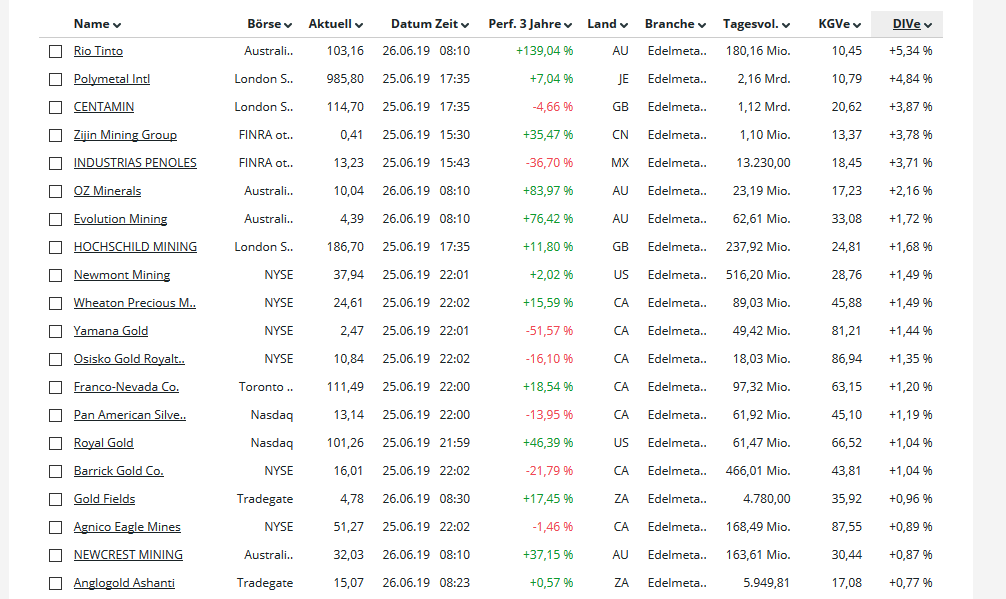

@Timburg zu EM und Divi: eigentlich gibt es sie, die EM-Minengesellschaften die eine gute Divi bezahlen. - allen voran Rio - Nun sollte der AU-preis weiter steigen werden die Dividenden auch sehr stark anziehen, denn da besteht ein leverage für jeden unzen dollar.

Habe hier ne Liste von EM Gesellschaften mit Divi die eine Mcap<1 Mia haben. hat allerdings noch ein paar Lücken. Aber fürs Erste tuts

Grüße gast77

Der Rücksetzer gestern hat mich dann doch noch verleitet ein paar Stück zuzukaufen - soweit zur Konsequenz des Schreibers. Ne Katze jagt die Maus auch wenn sie vollgefressen ist. danke Spielderspiele für den Hinweis: hätte die Maus glatt übersehen

https://seekingalpha.com/article/4255683-abbvie-dividend-ari…

Aber eben die Ausnahmen....

@Prallhans und Ag: ja Silber ist sehr interessant aber auch äußerst volatil. Ag wird wie ein Sektkorken durch die Decke knallen wenn.... nun das wurde schon so oft beschrieben (wenn gewünscht kann ich hier das noch einmal abhandeln). Die Tatsache dass Gold nach oben ausbricht und Silber weiter dümpelt bringt und den Tag näher. Wenn sich alle mit Au eingedeckt haben wird plötzlich Ag entdeckt und da bestehen grosse Hebel.

@Timburg zu EM und Divi: eigentlich gibt es sie, die EM-Minengesellschaften die eine gute Divi bezahlen. - allen voran Rio - Nun sollte der AU-preis weiter steigen werden die Dividenden auch sehr stark anziehen, denn da besteht ein leverage für jeden unzen dollar.

Habe hier ne Liste von EM Gesellschaften mit Divi die eine Mcap<1 Mia haben. hat allerdings noch ein paar Lücken. Aber fürs Erste tuts

Grüße gast77

Antwort auf Beitrag Nr.: 60.892.074 von DerStatistiker am 26.06.19 08:09:09Hier ist der Vortrag zu REE, den ich meine, konkret:

https://medallionresources.com/wp-content/uploads/2019/05/Me…

https://medallionresources.com/wp-content/uploads/2019/05/Me…

02.06.24 · Christoph Geyer · DAX |

01.06.24 · Robby's Elliottwellen · DAX |

01.06.24 · wallstreetONLINE Redaktion · Dow Jones |

31.05.24 · dpa-AFX · Salesforce |

31.05.24 · Redaktion dts · Dow Jones |

31.05.24 · dpa-AFX · Salesforce |

31.05.24 · dpa-AFX · Salesforce |

| Zeit | Titel |

|---|---|

| 02.06.24 | |

| 30.05.24 | |

| 10.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 |