Statistisches handeln mit Manfredo - 500 Beiträge pro Seite

eröffnet am 24.07.13 19:50:53 von

neuester Beitrag 05.10.13 11:50:57 von

neuester Beitrag 05.10.13 11:50:57 von

Beiträge: 19

ID: 1.184.139

ID: 1.184.139

Aufrufe heute: 0

Gesamt: 1.874

Gesamt: 1.874

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1754 | |

| 08.05.24, 11:56 | 1272 | |

| gestern 22:26 | 1046 | |

| vor 1 Stunde | 916 | |

| gestern 17:59 | 869 | |

| heute 09:58 | 767 | |

| vor 25 Minuten | 742 | |

| heute 10:46 | 698 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Hallo,

ich bin Manfredo und bin neu hier . Ich beschäftige mich mittlerweile über 25 Jahre mit Trading und wollte diesen Thread eröffnen um Newbies mit Rat und Tat zur Seite zu stehen und alle möglichen Themen aus dem Bereich der Börsenstatitik zu bereden. Ich hoffe damit dem ein oder anderen Newbie eine Hilfe sein zu können seinen eigenen Weg zu finden. Aber auch der ein oder andere erfahrene Trader hat vieleicht Lust sich mit diesen Themen zu beschäftigen.

Ich mache das weil ich hoffe durch das tägliche Schreiben über diese Themen auch selbst wieder auf neue Handelsideen zu kommen. Mal sehen obs klappt .

.

So jetzt mal für den Anfang ganz leichte Kost was das Numbercrunching betrifft.

Und zwar saisonale Charts . Anhand dieser Charts kann man sehen wann sich verschiedene Assetklassen im Laufe eines Zeitraumes bewegt haben.

Den Anfang macht mal der Dax.

Sell in May and go away ?

Scheint eher so als ob man Ende August in den Urlaub sollte und noch günstig die Urlaubspreise der Nachsaison nutzen sollte . Es sei denn man ist natürlich short Trader

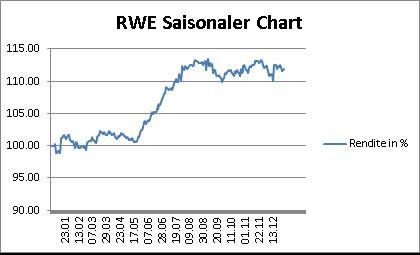

Oder beispielsweise Eoan

So wenn man sich sowas anschaut kann man weitere Ideen enwickeln. Unter Umständen macht es ja Sinn bestimmte Aktien in manchen Zeiträumen short zu sein und im Gegenzug andere Long zu sein . So dass man von solchen saisonalen Effekten profitieren kann aber trotzdem immer ein gehedgetes Portfolio hat .

Was denkt Ihr ?

Liebe Grüsse

ich bin Manfredo und bin neu hier . Ich beschäftige mich mittlerweile über 25 Jahre mit Trading und wollte diesen Thread eröffnen um Newbies mit Rat und Tat zur Seite zu stehen und alle möglichen Themen aus dem Bereich der Börsenstatitik zu bereden. Ich hoffe damit dem ein oder anderen Newbie eine Hilfe sein zu können seinen eigenen Weg zu finden. Aber auch der ein oder andere erfahrene Trader hat vieleicht Lust sich mit diesen Themen zu beschäftigen.

Ich mache das weil ich hoffe durch das tägliche Schreiben über diese Themen auch selbst wieder auf neue Handelsideen zu kommen. Mal sehen obs klappt

.

.So jetzt mal für den Anfang ganz leichte Kost was das Numbercrunching betrifft.

Und zwar saisonale Charts . Anhand dieser Charts kann man sehen wann sich verschiedene Assetklassen im Laufe eines Zeitraumes bewegt haben.

Den Anfang macht mal der Dax.

Sell in May and go away ?

Scheint eher so als ob man Ende August in den Urlaub sollte und noch günstig die Urlaubspreise der Nachsaison nutzen sollte . Es sei denn man ist natürlich short Trader

Oder beispielsweise Eoan

So wenn man sich sowas anschaut kann man weitere Ideen enwickeln. Unter Umständen macht es ja Sinn bestimmte Aktien in manchen Zeiträumen short zu sein und im Gegenzug andere Long zu sein . So dass man von solchen saisonalen Effekten profitieren kann aber trotzdem immer ein gehedgetes Portfolio hat .

Was denkt Ihr ?

Liebe Grüsse

oder hier der S&P . da gilt die Sell in May Regel schon eher.

Deswegen ist die Regel wohl englisch verfasst....

Oder hier mal Gildemeister und leoni.

Zwei Aktien die stark kointegriert sind. Das heisst sie hängen eigentlich stark zusammen. Wenn man eine der beiden short und die andere long ist ist das Risiko begrenzt

Sieht also danach aus zu jahresbeginn als ob es eine gute Idee wäre Gildemeister

in der ersten jahreshälfte Long zu sein . Und im Gegenzug Gildemeister Short.

Und in der zweiten Hälfte einfach alles umzudrehen.

Nur ein Indiz aber wer weiss . Vielleicht Zeit für einen Out of Sample Test.

Für gil und Leoni habe ich jetzt nur Daten von 2001 bis 20123 genommen

Liebe Grüsse

Zwei Aktien die stark kointegriert sind. Das heisst sie hängen eigentlich stark zusammen. Wenn man eine der beiden short und die andere long ist ist das Risiko begrenzt

Sieht also danach aus zu jahresbeginn als ob es eine gute Idee wäre Gildemeister

in der ersten jahreshälfte Long zu sein . Und im Gegenzug Gildemeister Short.

Und in der zweiten Hälfte einfach alles umzudrehen.

Nur ein Indiz aber wer weiss . Vielleicht Zeit für einen Out of Sample Test.

Für gil und Leoni habe ich jetzt nur Daten von 2001 bis 20123 genommen

Liebe Grüsse

komisch ist auch Folgendes. Zyklische Werte unterliegen viel eher einer Saisonalität als auch unzyklische.

Hier beispielsweise IBM stellvertretend für alle Techwerte steigt meist gegen Jahresende

Conocophilps als typischer Ölwert hat fast keine Saisonalität. Also egal ob Winterzeit, Ferienzeit oder sonst irgendwas am Aktienkurs sieht man nichts

Hier beispielsweise IBM stellvertretend für alle Techwerte steigt meist gegen Jahresende

Conocophilps als typischer Ölwert hat fast keine Saisonalität. Also egal ob Winterzeit, Ferienzeit oder sonst irgendwas am Aktienkurs sieht man nichts

Hier noch die Charts

Trading Spotlight

Bisschen was zu mir noch . Ich verbringe eigentlich fast 80 % meiner Zeit mit Datenauswerten. Ich trade über Api, das heisst psychologische Fallstricke sind eher selten. Das heisst aber nicht dass ich nicht die üblichen Herzattacken habe wenn die P/L nach Süden geht. Ich glaube unautomatisiert wäre ich schon oft am Herzkasperl gestorben. Autoamatisiert mach ich dann einen Abgang vom Bildschirm und geh ne Runde Joggen oder dreh Old Shool mässig Lieder aus meiner Jugend von Metallica oder Sepultura auf :-)

Aber eigentlich sollte traden möglichst langweilig sein damit man damit mein biblisches Alter erreichen kann . Das heisst immer maximal diversifiziert und gestreut. Möglichst gehedget bleiben... Nur so wird man mit dem Hobby alt.

Aber eigentlich sollte traden möglichst langweilig sein damit man damit mein biblisches Alter erreichen kann . Das heisst immer maximal diversifiziert und gestreut. Möglichst gehedget bleiben... Nur so wird man mit dem Hobby alt.

Bookmark!

Klingt interessant, war aber eher nicht mein Ding bisher. Bin Candles und Chartmustergucker mit eher bescheidenem Erfolg.

Klingt interessant, war aber eher nicht mein Ding bisher. Bin Candles und Chartmustergucker mit eher bescheidenem Erfolg.

Grüss Dich Kaffeesatzleser.

Ja aller Anfang ist schwer . Vor allem beim Trading. ABer mit etwas Geduld und Spucke kann man seinen Weg finden. Wobei die Zeit sehr lange dauern kann wenn ich an meinen Leidensweg denke.

manfredo

Ja aller Anfang ist schwer . Vor allem beim Trading. ABer mit etwas Geduld und Spucke kann man seinen Weg finden. Wobei die Zeit sehr lange dauern kann wenn ich an meinen Leidensweg denke.

manfredo

Lesezeichen

Hier mal ein Bild zu den durchschnittlichen Renditen pro Wochentag. Also am letzten Tag der Woche (Freitag =5) sollte man lieber short als Long sein im Aktienmarkt scheinbar.

Aber woran kann so etwas liegen. Leute bauen ihr Risiko zum Wochenende hin ab ?

Andererseits könnten sie das ja auch mit Short Risiko machen und Positionen zurückkaufen..

Hmm viele Sachen sind zwar statistisch erfassbar aber trotzdem schwer erklärbar

LG

Antwort auf Beitrag Nr.: 45.111.677 von GRILLER am 25.07.13 10:35:49

Ja super Seite. Vor allem die Goldintradaygeschichte von Dimitri ist sehr spannend. Leider kann man auf der Seite aber nicht jedes Instrument sehen.

Deswegen wenn jemand ein bestimmtes nicht vorhandenes Instrument sehen möchte einfach posten . Dann kann ich nen Chart einstellen.

Aber geht ja nicht nur um Saisonalcharts sondern um endlos viele Themen aus dem Bereich der Statistik. Wollte mit was Leichtem und Übersichtlichem beginnen

LG

Ja super Seite. Vor allem die Goldintradaygeschichte von Dimitri ist sehr spannend. Leider kann man auf der Seite aber nicht jedes Instrument sehen.

Deswegen wenn jemand ein bestimmtes nicht vorhandenes Instrument sehen möchte einfach posten . Dann kann ich nen Chart einstellen.

Aber geht ja nicht nur um Saisonalcharts sondern um endlos viele Themen aus dem Bereich der Statistik. Wollte mit was Leichtem und Übersichtlichem beginnen

LG

Klingt gut, lese mit.

Viel Erfolg und Gruß,

Bernecker1977

Viel Erfolg und Gruß,

Bernecker1977

Interessant! Kennst Du schon meinen Thread?

http://www.wallstreet-online.de/diskussion/1171825-1-500/sta…

http://www.wallstreet-online.de/diskussion/1171825-1-500/sta…

Wow Yellow grade Deinen Thread überflogen . Super Arbeit.

Werde ich mir am Wochenende mal ausführlich gönnen.

Werde ich mir am Wochenende mal ausführlich gönnen.

So mal ein paar grundlegende Gedanken zum Trading . Alle Trader die ich kenne konzentrieren sich entweder auf Mean Reversion Strategien oder auf Trendfolge . Beides auf einmal gibt es eigentlich selten. Obwohl es eigentlich komisch klingt ist es doch möglich mit beiden Ansätzen (die ja an sich erst mal so klingen als ob genau Gegenteiliges gemacht wird ) Erfolg zu haben.

Wer einmal Kapitalmarrenditen ansieht und ihre Autokorrelation wird ( Yellow hat in seinem Thread eine schöne Tabelle) schnell feststellen dass im kurzfristigeren Bereich Mean Reversion stark ausgeprägt ist während umso länger ein Trend anhält umso klarer verschiebt sich die Wahrscheinlichkeit zu Gunsten einer Trendverstärkung. Also sehr langes Serien mit aufeinanderfolgenden steigenden/fallenden Kursen sind viel wahrscheinlicher als die Normalverteilung vermuten lassen würde ( Fat Tail Problematik) . Genauso sind häufigere Wechsel von Steigen zu Fallen bzw umgedreht viel häufiger als die Normalverteilung vermuten lassen würde.

Das heisst also beide Arten des technischen Handels haben aus statistischer Sicht durchaus Erfolgschancen. Der Knackpunkt liegt also darin festzustellen ab wann ein Trend so ausgeprägt ist dass man aus statistischer Sicht sagen muss jetzt ist eine weitere Trendbestätigung etwas wahrscheinlicher als der sonst übliche Hang zur Mean Reversion

LG

Wer einmal Kapitalmarrenditen ansieht und ihre Autokorrelation wird ( Yellow hat in seinem Thread eine schöne Tabelle) schnell feststellen dass im kurzfristigeren Bereich Mean Reversion stark ausgeprägt ist während umso länger ein Trend anhält umso klarer verschiebt sich die Wahrscheinlichkeit zu Gunsten einer Trendverstärkung. Also sehr langes Serien mit aufeinanderfolgenden steigenden/fallenden Kursen sind viel wahrscheinlicher als die Normalverteilung vermuten lassen würde ( Fat Tail Problematik) . Genauso sind häufigere Wechsel von Steigen zu Fallen bzw umgedreht viel häufiger als die Normalverteilung vermuten lassen würde.

Das heisst also beide Arten des technischen Handels haben aus statistischer Sicht durchaus Erfolgschancen. Der Knackpunkt liegt also darin festzustellen ab wann ein Trend so ausgeprägt ist dass man aus statistischer Sicht sagen muss jetzt ist eine weitere Trendbestätigung etwas wahrscheinlicher als der sonst übliche Hang zur Mean Reversion

LG

So Hallo nach dem langen Wochenende erstmal.

heute möchte ich mich mit einem seltsamen Phänomen beschäftigen, das prinzipiell zwar mittlerweile recht bekannt ist aber dennoch immer wieder erstaunlich. Und zwar die Besonderheit der Goldpreisentwicklung.

Gold scheint nämlich während der Us Session so gut wie nicht zu steigen. Die gesamte Aufwärtsbewegung der letzten Jahre fand Overnight statt . Blau ist die Overnightbewegung . Also 10:00 bis 15:30 unserer Zeit. und Rot zwischen 15:30 und 22:00

Scheint also als ob hauptsächlich Nichtamerikaner die Käufer waren. Oder was ist Eure Meinung dazu ?

Auf der X-Achse sind Tage abgetragen. Auf der Y-Achse %

heute möchte ich mich mit einem seltsamen Phänomen beschäftigen, das prinzipiell zwar mittlerweile recht bekannt ist aber dennoch immer wieder erstaunlich. Und zwar die Besonderheit der Goldpreisentwicklung.

Gold scheint nämlich während der Us Session so gut wie nicht zu steigen. Die gesamte Aufwärtsbewegung der letzten Jahre fand Overnight statt . Blau ist die Overnightbewegung . Also 10:00 bis 15:30 unserer Zeit. und Rot zwischen 15:30 und 22:00

Scheint also als ob hauptsächlich Nichtamerikaner die Käufer waren. Oder was ist Eure Meinung dazu ?

Auf der X-Achse sind Tage abgetragen. Auf der Y-Achse %

es muss natürlich heissen 22:00 bis 15:30

LG

LG

So . Nachdem ich mich schon länger nicht mehr gemeldet habe, bin ich jetzt zeitlich weniger eingespannt und kann mich dem Thread widmen,

Erst einmal ein bisschen etwas zu meiner Person,

Ich heiße Manfred wie an meinem Nick unschwer zu erkennen ist und bin Baujahr 1972. Seit ich 15 Jahre alt bin habe ich mich mit Handel beschäftigt und immer nach einer Möglichkeit gesucht dauerhafte Profite zu erzielen. Wie alle angehenden Trader bin ich dabei in mehr Fallen gelaufen als ich Erfolgserlebnisse verbuchen konnte. Ein anfänglicher Gewinn mit Optionen (der aus heutiger Sicht nur auf Glück basierte) nahm ich zum Anlass mich total selbst zu überschätzen und etliche Konten zu plätten. Einen besseren Zugang zur Materie habe ich erst bekommen als ich mich mit statistischen Frage beschäftigte und bin heute sehr froh darüber in den letzten 15 Jahren kein Verlustjahr gehabt zu haben. Was ich mache lässt sich wohl im weitesten mit dem Begriff statistische Arbitrage umschreiben und hat zu Ziel unzufällige Marktbewegungen zu nutzen. Meine Hauptstrategie ist eine Pairtradingstrategie die auf einem Mean Reversion Ansatz beruht im Aktienbereich. Hier handle ich automatisiert auf Intradaybasis. Abgesehen davon habe ich etliche Stratgien laufen in denen ich Market Maker oder besser gesagt weil es inoffiziell ist, Liquidity Provider von Auslandsaktien auf Xetra bin. Nicht unwahrscheinlich dass wenn jemand auf xetra Auslandsaktien kauft einer meiner Bots sein Geschäftspartner ist. In den kommenden Beiträgen werde ich wieder über etliche statistische Besonderheiten schreiben. Vor allem auf dem Aktienmarkt. Ich verwende für meine Analysen meist Excel/Bloomberg habe aber festgestellt dass es ja auch recht leicht möglich ist Yahoo Daten ins Excel zu ziehen. Beispielsweise habe ich obige Charts tatsächlich einfach in Excel mit Yahoo Datenzieher gemacht. Die Datei stelle ich auch gerne zur Verfügung . Werde dafür auf meiner Homepage die ich gerade aufbaue ein paar downloadlinks bereitstellen. DAmit könnt ihr dann selbst die Saisonalitäten von allen auf yahoo existierenden Instrumenten analysieren.

Als nächstes werde ich mich dem Thema Gaps im S&P 500 widmen und wie man sie aus statistischer Sicht am besten traden kann

Viele Grüsse

Erst einmal ein bisschen etwas zu meiner Person,

Ich heiße Manfred wie an meinem Nick unschwer zu erkennen ist und bin Baujahr 1972. Seit ich 15 Jahre alt bin habe ich mich mit Handel beschäftigt und immer nach einer Möglichkeit gesucht dauerhafte Profite zu erzielen. Wie alle angehenden Trader bin ich dabei in mehr Fallen gelaufen als ich Erfolgserlebnisse verbuchen konnte. Ein anfänglicher Gewinn mit Optionen (der aus heutiger Sicht nur auf Glück basierte) nahm ich zum Anlass mich total selbst zu überschätzen und etliche Konten zu plätten. Einen besseren Zugang zur Materie habe ich erst bekommen als ich mich mit statistischen Frage beschäftigte und bin heute sehr froh darüber in den letzten 15 Jahren kein Verlustjahr gehabt zu haben. Was ich mache lässt sich wohl im weitesten mit dem Begriff statistische Arbitrage umschreiben und hat zu Ziel unzufällige Marktbewegungen zu nutzen. Meine Hauptstrategie ist eine Pairtradingstrategie die auf einem Mean Reversion Ansatz beruht im Aktienbereich. Hier handle ich automatisiert auf Intradaybasis. Abgesehen davon habe ich etliche Stratgien laufen in denen ich Market Maker oder besser gesagt weil es inoffiziell ist, Liquidity Provider von Auslandsaktien auf Xetra bin. Nicht unwahrscheinlich dass wenn jemand auf xetra Auslandsaktien kauft einer meiner Bots sein Geschäftspartner ist. In den kommenden Beiträgen werde ich wieder über etliche statistische Besonderheiten schreiben. Vor allem auf dem Aktienmarkt. Ich verwende für meine Analysen meist Excel/Bloomberg habe aber festgestellt dass es ja auch recht leicht möglich ist Yahoo Daten ins Excel zu ziehen. Beispielsweise habe ich obige Charts tatsächlich einfach in Excel mit Yahoo Datenzieher gemacht. Die Datei stelle ich auch gerne zur Verfügung . Werde dafür auf meiner Homepage die ich gerade aufbaue ein paar downloadlinks bereitstellen. DAmit könnt ihr dann selbst die Saisonalitäten von allen auf yahoo existierenden Instrumenten analysieren.

Als nächstes werde ich mich dem Thema Gaps im S&P 500 widmen und wie man sie aus statistischer Sicht am besten traden kann

Viele Grüsse

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 85 | ||

| 52 | ||

| 32 | ||

| 30 | ||

| 26 | ||

| 20 | ||

| 15 | ||

| 11 | ||

| 11 | ||

| 10 |