TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 145)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 13 Minuten | 3249 | |

| vor 18 Minuten | 2424 | |

| vor 45 Minuten | 2266 | |

| vor 20 Minuten | 2081 | |

| vor 21 Minuten | 1158 | |

| vor 28 Minuten | 903 | |

| gestern 20:51 | 760 | |

| vor 15 Minuten | 724 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.813,59 | +0,50 | 211 | |||

| 2. | 3. | 0,2290 | +9,05 | 108 | |||

| 3. | 2. | 0,3300 | +6,45 | 95 | |||

| 4. | 4. | 160,98 | +0,51 | 78 | |||

| 5. | 5. | 2,5670 | +0,06 | 61 | |||

| 6. | 7. | 6,8660 | +3,37 | 43 | |||

| 7. | 10. | 2.372,46 | +1,12 | 43 | |||

| 8. | 6. | 0,1651 | -0,60 | 39 |

Beitrag zu dieser Diskussion schreiben

++Breaking-News+++

S&P vorbörslich bei 1915 Punkten; dies bedeutet einen RSL-Wert von 0,9155 und liefert ein SHORT-Signal, wenn es bis zum Börsenschluss dabei bleibt.

S&P vorbörslich bei 1915 Punkten; dies bedeutet einen RSL-Wert von 0,9155 und liefert ein SHORT-Signal, wenn es bis zum Börsenschluss dabei bleibt.

Von mir auch ein dickes Lob an Meckelfelder und einen schönen blau/weißen Blumenstrauß für die Arbeit die er hier leistet.

Ich habe gestern und heute ein wenig rum probiert und werde mal die ersten Ergebnisse mit euch teilen

mit verschiedenen Zeiträumen sind andere Strategien erfolgreicher. Was für ein Dilemma . Aber es hat sich heraus kristallisiert das

. Aber es hat sich heraus kristallisiert das

Ober 1,05

Unter 0,90

Wechseltage grün 16

Wechseltage rot 19

nicht ganz so schlecht ist.

Ich habe gestern und heute ein wenig rum probiert und werde mal die ersten Ergebnisse mit euch teilen

mit verschiedenen Zeiträumen sind andere Strategien erfolgreicher. Was für ein Dilemma

. Aber es hat sich heraus kristallisiert das

. Aber es hat sich heraus kristallisiert das Ober 1,05

Unter 0,90

Wechseltage grün 16

Wechseltage rot 19

nicht ganz so schlecht ist.

Die neue Möglichkeit, Nachsteuer-Renditen zu simulieren, macht diese Art der Berechnung viel verlässlicher als vorher. Die Brutto-Renditen sind zwar ein guter Anhaltspunkt, aber unter Einbezug von Steuern und Kosten weiß ich doch erst, was unterm Strich für mich herauskommt.

Ich tendiere mittlerweile wie Meckelfelder dazu, den maximal mit Daten verfügbaren Zeitraum als Basis für Simulationen zu nehmen.

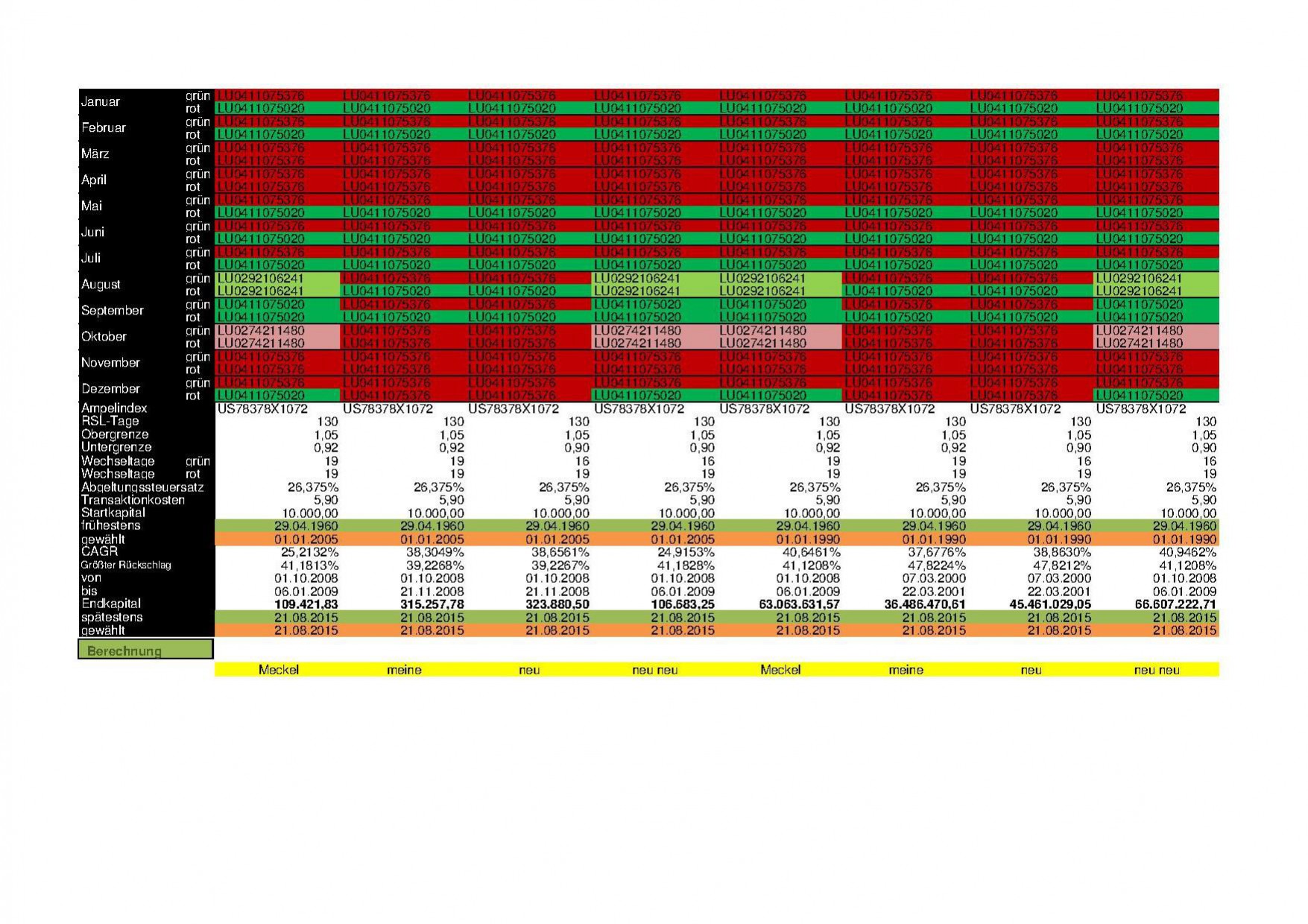

Die neueste Version der Simulationsdatei aus der Dropbox zeigt für den Zeitraum ab 1960 mit folgenden Monatseinstellungen und 16 statt 19 Wechseltagen bis grün fast 27% Nettorendite p.a. Wenn man bedenkt, dass die 60er und 70er lausige Börsenjahre waren und unsere Strategie netto bis 1980 auch "nur" 14% p.a. netto gebracht hätte, umso beachtlicher.

Mit meinem persönlichen Abgeltungssatz und Transaktionskosten habe ich die Parameter auch für Zeiträume von 35 und 15 Jahren rechnen lassen. Es kommen immer grandiose Netto-Renditen heraus:

So werde ich mich ab September positionieren. Dieser August war für mich ein Griff ins Klo mit schon über 25% Verlust. Aber bis zum 1. September ziehe ich das durch.

Der einzige Wermutstropfen ist die 2/3-Verlustperiode über 25 Monate zwischen 1986 und 1988 - wer hält so etwas aus, ohne an der Strategie zu verzweifeln?

Ich tendiere mittlerweile wie Meckelfelder dazu, den maximal mit Daten verfügbaren Zeitraum als Basis für Simulationen zu nehmen.

Die neueste Version der Simulationsdatei aus der Dropbox zeigt für den Zeitraum ab 1960 mit folgenden Monatseinstellungen und 16 statt 19 Wechseltagen bis grün fast 27% Nettorendite p.a. Wenn man bedenkt, dass die 60er und 70er lausige Börsenjahre waren und unsere Strategie netto bis 1980 auch "nur" 14% p.a. netto gebracht hätte, umso beachtlicher.

Mit meinem persönlichen Abgeltungssatz und Transaktionskosten habe ich die Parameter auch für Zeiträume von 35 und 15 Jahren rechnen lassen. Es kommen immer grandiose Netto-Renditen heraus:

So werde ich mich ab September positionieren. Dieser August war für mich ein Griff ins Klo mit schon über 25% Verlust. Aber bis zum 1. September ziehe ich das durch.

Der einzige Wermutstropfen ist die 2/3-Verlustperiode über 25 Monate zwischen 1986 und 1988 - wer hält so etwas aus, ohne an der Strategie zu verzweifeln?

Antwort auf Beitrag Nr.: 50.467.275 von stevep am 24.08.15 07:49:32Nur stur der Steategie und den gesetzten Regeln folgen führt langfristig zum Erfolg. Rücksetzer muss man aushalten

Antwort auf Beitrag Nr.: 50.466.543 von Dean_Martini am 23.08.15 22:22:54aua, von wegen "schwänzchen in die höh"...

die Ente geht gerade eher tauchen ((

((

hm, jetzt verkaufen, oder auf heute abend warten, was meint Ihr?

Die Ampel wird heute vermutlich sicher dunkelrot... egal ob .94 oder 0.92 als Sofortausstieg...

ausser es dreht sich wider Erwarten doch nochmal alles um

die Ente geht gerade eher tauchen

((

((hm, jetzt verkaufen, oder auf heute abend warten, was meint Ihr?

Die Ampel wird heute vermutlich sicher dunkelrot... egal ob .94 oder 0.92 als Sofortausstieg...

ausser es dreht sich wider Erwarten doch nochmal alles um

Trading Spotlight

Hallo Meckelfelder,

echt super diese neue Simulation!

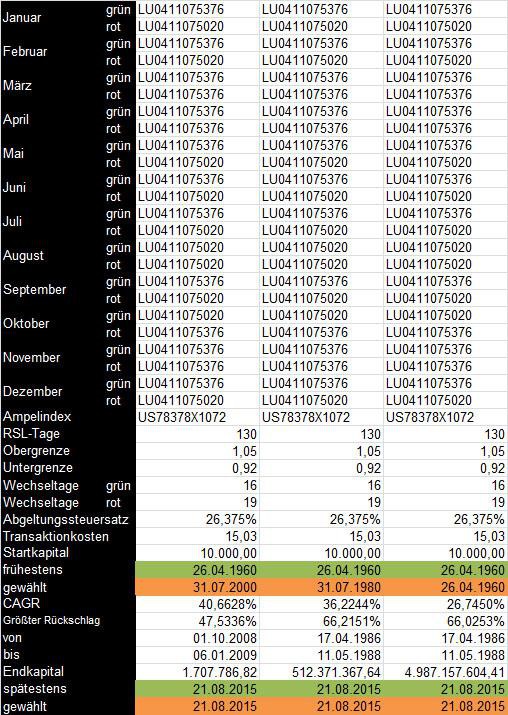

Leider muss ich gleich ins Bettchen, weil ich morgen recht früh raus muss; ich habe aber den 20-Jahres-Zeitraum schon ein bisschen durchgerechnet und habe festgestellt, dass für diesen Zeitraum 16 "grüne Wechseltage" und 19 "rote Wechseltage" in den meisten Fällen die besten Resultate brachten. Ich werde das morgen noch einmal genauer prüfen. Wenn ich es richtig verstanden habe, bedeutet "grüne Wechseltage", das Umschalten der Ampel von Rot auf Grün? Das würde bedeuten, dass man etwas schneller wieder long gehen sollte und sich mit dem Wechsel auf Short die 19 Tage Zeit lassen sollte, auch wenn es manchmal (so wie gerade jetzt) sehr schwer fällt.

echt super diese neue Simulation!

Leider muss ich gleich ins Bettchen, weil ich morgen recht früh raus muss; ich habe aber den 20-Jahres-Zeitraum schon ein bisschen durchgerechnet und habe festgestellt, dass für diesen Zeitraum 16 "grüne Wechseltage" und 19 "rote Wechseltage" in den meisten Fällen die besten Resultate brachten. Ich werde das morgen noch einmal genauer prüfen. Wenn ich es richtig verstanden habe, bedeutet "grüne Wechseltage", das Umschalten der Ampel von Rot auf Grün? Das würde bedeuten, dass man etwas schneller wieder long gehen sollte und sich mit dem Wechsel auf Short die 19 Tage Zeit lassen sollte, auch wenn es manchmal (so wie gerade jetzt) sehr schwer fällt.

Zunächst mal herzlichen Dank für die Blumen.

Ich werde die Datei noch weiterentwickeln und in meiner Dropbox bereitstellen.

Derzeit arbeite ich daran, den Import der Daten zu ermöglichen. Bei dem db x-trackers LevDAX® Daily UCITS ETF werden allerdings seit 18.12.2014 (!) keine regelmäßigen Kurse mehr zur Verfügung gestellt. Dann mal wieder am 29.05.2015 und am 30.06.2015.

Am 11.02.2015 habe ich die Info bekommen:

"wir haben das Problem bereits an unsere Kollegen in London weitergegeben und hoffen, in den nächsten Tagen wieder Informationen zur Verfügung stellen zu können."

Wenn ich so arbeiten würde, wie die Kollegen in London, hätte ich bald richtig viel Zeit zur Weiterentwicklung meines Tools...

Beim db x-trackers LevDAX® Daily UCITS ETF muss also Ariva aushelfen:

http://www.ariva.de/db_x-tr.levdax_daily_etf_inhaber-anteile…

Das "Herzstück" beim Tool ist natürlich das Blatt "Parameter".

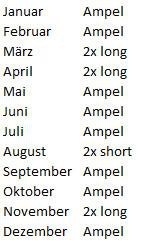

Dort muss jetzt für jeden Monat eingestellt werden, was bei "grüner" oder "roter" Ampel zu tun ist. Wer also z.B. immer mit doppeltem Hebel streng nach Ampel handeln will, trägt in jedem Monat bei "grün" LU0411075376 und bei "rot" LU0411075020 ein (geht mit Dropdownliste). Wer z.B. im September immer doppelt Short gehen will, trägt einfach für "grün" UND "rot" den LU0411075020 ein. Aber vielleicht kommt das bessere Ergebnis raus, wenn man z.B. im September bei "grün" nur einfach Short geht oder sogar ganz raus geht (also Kasse).

Die "legendären" 19 Tage kann man nun auch unterschiedlich vorgeben. Z.B. "Wechseltage grün" mit 19 Tagen und "Wechseltage rot" mit 10 Tagen. Dann würde die Ampel tendenziell früher auf "rot" schalten. Ob das dann im Backtesting zu besseren Ergebnissen führt, weil man rechtzeitiger vor dem Crash rausgeht? Abwarten...

Ob die Berechnungen schlüssig sind, kann auf dem Blatt "Berechnungsblatt" nachvollzogen werden. Einfach mal an den Wechseltagen zu Fuß rechnen, ob es passt. Habe ich z.B. die Abgeltungssteuer richtig berechnet? Habe ich nur dann Transaktionskosten berücksichtigt, wenn nicht Kasse als Investment ausgewählt ist? Habe ich die Abgeltungssteuer auch auf die Transaktionskosten berücksichtigt?

Wenn euch Fehler auffallen, bitte ich um Info.

Ein Fehler ist aber in jedem Fall drin: wenn man zu Beginn Verluste macht, bekommt man eine Steuererstattung. In der Realität würde man mit einem Verlustvortrag starten. Aber die Programmierung mit Verlustvortrag ist mir zu aufwendig.

Ich werde jetzt wohl mal über Nacht den Rechner laufen lassen und diverse Varianten probieren.

Eine Variante mit einem recht langen Zeitraum dauert bei mir ca. 50 Sekunden. Das finde ich ganz ordentlich (sind ja 55 Jahre).

Meine Hoffnung wäre jetzt, dass mit diesem Tool nach Herzenslust herumexperimentiert wird und vielleicht noch bessere Varianten herauskommen.

Ich werde zunächst mal mit dem Zeitraum seit 29.04.1960 testen. S&P mit RSL 130 Tage. 19 Wechseltage "rot" und 19 Wechseltage "grün". Grenzen 1,05 und 0,92. Abgeltungssteuer 26,375% und Transaktionskosten 5,90 € je Trade.

Da versuche ich jetzt mal 300 Varianten rechnen und bin gespannt, ob ich mehr als 26,17% Jahresergebnis nach Steuern und Transaktionskosten schaffe.

Ich werde die Datei noch weiterentwickeln und in meiner Dropbox bereitstellen.

Derzeit arbeite ich daran, den Import der Daten zu ermöglichen. Bei dem db x-trackers LevDAX® Daily UCITS ETF werden allerdings seit 18.12.2014 (!) keine regelmäßigen Kurse mehr zur Verfügung gestellt. Dann mal wieder am 29.05.2015 und am 30.06.2015.

Am 11.02.2015 habe ich die Info bekommen:

"wir haben das Problem bereits an unsere Kollegen in London weitergegeben und hoffen, in den nächsten Tagen wieder Informationen zur Verfügung stellen zu können."

Wenn ich so arbeiten würde, wie die Kollegen in London, hätte ich bald richtig viel Zeit zur Weiterentwicklung meines Tools...

Beim db x-trackers LevDAX® Daily UCITS ETF muss also Ariva aushelfen:

http://www.ariva.de/db_x-tr.levdax_daily_etf_inhaber-anteile…

Das "Herzstück" beim Tool ist natürlich das Blatt "Parameter".

Dort muss jetzt für jeden Monat eingestellt werden, was bei "grüner" oder "roter" Ampel zu tun ist. Wer also z.B. immer mit doppeltem Hebel streng nach Ampel handeln will, trägt in jedem Monat bei "grün" LU0411075376 und bei "rot" LU0411075020 ein (geht mit Dropdownliste). Wer z.B. im September immer doppelt Short gehen will, trägt einfach für "grün" UND "rot" den LU0411075020 ein. Aber vielleicht kommt das bessere Ergebnis raus, wenn man z.B. im September bei "grün" nur einfach Short geht oder sogar ganz raus geht (also Kasse).

Die "legendären" 19 Tage kann man nun auch unterschiedlich vorgeben. Z.B. "Wechseltage grün" mit 19 Tagen und "Wechseltage rot" mit 10 Tagen. Dann würde die Ampel tendenziell früher auf "rot" schalten. Ob das dann im Backtesting zu besseren Ergebnissen führt, weil man rechtzeitiger vor dem Crash rausgeht? Abwarten...

Ob die Berechnungen schlüssig sind, kann auf dem Blatt "Berechnungsblatt" nachvollzogen werden. Einfach mal an den Wechseltagen zu Fuß rechnen, ob es passt. Habe ich z.B. die Abgeltungssteuer richtig berechnet? Habe ich nur dann Transaktionskosten berücksichtigt, wenn nicht Kasse als Investment ausgewählt ist? Habe ich die Abgeltungssteuer auch auf die Transaktionskosten berücksichtigt?

Wenn euch Fehler auffallen, bitte ich um Info.

Ein Fehler ist aber in jedem Fall drin: wenn man zu Beginn Verluste macht, bekommt man eine Steuererstattung. In der Realität würde man mit einem Verlustvortrag starten. Aber die Programmierung mit Verlustvortrag ist mir zu aufwendig.

Ich werde jetzt wohl mal über Nacht den Rechner laufen lassen und diverse Varianten probieren.

Eine Variante mit einem recht langen Zeitraum dauert bei mir ca. 50 Sekunden. Das finde ich ganz ordentlich (sind ja 55 Jahre).

Meine Hoffnung wäre jetzt, dass mit diesem Tool nach Herzenslust herumexperimentiert wird und vielleicht noch bessere Varianten herauskommen.

Ich werde zunächst mal mit dem Zeitraum seit 29.04.1960 testen. S&P mit RSL 130 Tage. 19 Wechseltage "rot" und 19 Wechseltage "grün". Grenzen 1,05 und 0,92. Abgeltungssteuer 26,375% und Transaktionskosten 5,90 € je Trade.

Da versuche ich jetzt mal 300 Varianten rechnen und bin gespannt, ob ich mehr als 26,17% Jahresergebnis nach Steuern und Transaktionskosten schaffe.

Und der DAX hebt das Schwänzchen:

Eine Simulation mit Steuern und Transaktionskosten!

„Meckelfelder, du bist ein Teufelskerl! Meckelfelder, du bist ein Excel-Gott! Entschuldigen Sie die Begeisterung, die Börsenlaien werden uns für verrückt erklären …“

Und wenn wir schon bei Fußball-Sprüchen sind; einem HSV-Fan danke ich doch am besten ganz unpathetisch mit den Worten der HSV-Legende Horst Hrubesch: „Ich sage nur ein Wort: Vielen Dank!“

„Meckelfelder, du bist ein Teufelskerl! Meckelfelder, du bist ein Excel-Gott! Entschuldigen Sie die Begeisterung, die Börsenlaien werden uns für verrückt erklären …“

Und wenn wir schon bei Fußball-Sprüchen sind; einem HSV-Fan danke ich doch am besten ganz unpathetisch mit den Worten der HSV-Legende Horst Hrubesch: „Ich sage nur ein Wort: Vielen Dank!“

Antwort auf Beitrag Nr.: 50.464.680 von etf_meckelfelder am 23.08.15 13:05:21Meckefelder, Dir ein ganz großes Lob!

Mit flexiblem Abgeltungssteuersatz und variablen Transaktionskosten, einfach nachvollziehbar im Berechnungsblatt. Um so etwas durchzurechnen habe ich stundenlang Zwischenrechnungen in Excel gemacht, ohne sicher zu sein, keine Fehler gemacht zu haben.

Das gleiche gilt für Kasse-Monate.

Einfach klasse, großes Kompliment!

Mit flexiblem Abgeltungssteuersatz und variablen Transaktionskosten, einfach nachvollziehbar im Berechnungsblatt. Um so etwas durchzurechnen habe ich stundenlang Zwischenrechnungen in Excel gemacht, ohne sicher zu sein, keine Fehler gemacht zu haben.

Das gleiche gilt für Kasse-Monate.

Einfach klasse, großes Kompliment!