TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 83)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 8

Gesamt: 693.119

Gesamt: 693.119

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 58 Minuten | 2689 | |

| vor 1 Stunde | 2469 | |

| vor 1 Stunde | 2132 | |

| vor 1 Stunde | 1933 | |

| vor 51 Minuten | 1713 | |

| heute 09:34 | 1360 | |

| vor 1 Stunde | 1101 | |

| 08.05.24, 11:56 | 1055 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.820,29 | -0,29 | 228 | |||

| 2. | 2. | 4,5170 | -10,31 | 172 | |||

| 3. | 5. | 0,2280 | -4,20 | 87 | |||

| 4. | 4. | 0,1990 | -1,97 | 85 | |||

| 5. | 3. | 6,8660 | -0,81 | 79 | |||

| 6. | 7. | 160,60 | +0,48 | 55 | |||

| 7. | 10. | 16,100 | 0,00 | 54 | |||

| 8. | 9. | 31,28 | -14,02 | 46 |

Beitrag zu dieser Diskussion schreiben

Liebe Forengemeinde,

ich möchte als stiller Mitleser auch Danke für die super Arbeit sagen.

Bei meiner Excel Tabelle möchte ich bei den Parametern den Startzeitpunkt frei wählen.

Sobald ich ein Datum eingebe, hüpft es immer wieder auf den 28.09.1959 zurück.

Marko sind aktiviert

Danke für die Hilfe

ich möchte als stiller Mitleser auch Danke für die super Arbeit sagen.

Bei meiner Excel Tabelle möchte ich bei den Parametern den Startzeitpunkt frei wählen.

Sobald ich ein Datum eingebe, hüpft es immer wieder auf den 28.09.1959 zurück.

Marko sind aktiviert

Danke für die Hilfe

Antwort auf Beitrag Nr.: 51.703.105 von vulpecula2 am 09.02.16 22:58:26

Zwischenzeitliche Verluste sind Teil der Strategie und werden sich nie verhindern lassen.

Wenn man das Risiko des Verlustes minimieren möchte vergibt man die Chance auf Gewinne.

Daher gehe ich im Vertrauen das die Strategie profitabel ist im März: doppelt Long !

Zitat von vulpecula2: ...

Die Ampel scheint uns zumindest jetzt Halt zu geben. Aber wie verhalten wir uns im März. Über einen langen Zeitraum betrachtet, ist der März im Mittel ein klassischer Longmonat. Aber in einzelnen Jahren kann man damit auch ganz gewaltig daneben liegen.

Nun haben wir noch ein bisschen Zeit bis zum Monatsende. Es ist kaum vorstellbar, dass die Ampel bis dahin auf "grün" schaltet und uns die Entscheidung leicht macht.

vulpecula2

Zwischenzeitliche Verluste sind Teil der Strategie und werden sich nie verhindern lassen.

Wenn man das Risiko des Verlustes minimieren möchte vergibt man die Chance auf Gewinne.

Daher gehe ich im Vertrauen das die Strategie profitabel ist im März: doppelt Long !

Antwort auf Beitrag Nr.: 51.699.448 von elmago am 09.02.16 17:19:46Hallo emalgo,

kann Deinen Kommentar nachvollziehen.

Die Deutschen werden im Allgemeinen von der schreibenden Wrtschaftselite als Aktienmuffel beschimpft. Aber bei dieser volatilen Börse von Frankfurt, die man eher in einer Bananrepublik vermutete, weiß ich nicht, wer die weiseren Leute sind: Wir oder die, die abseits stehen.

Die Ampel scheint uns zumindest jetzt Halt zu geben. Aber wie verhalten wir uns im März. Über einen langen Zeitraum betrachtet, ist der März im Mittel ein klassischer Longmonat. Aber in einzelnen Jahren kann man damit auch ganz gewaltig daneben liegen.

Nun haben wir noch ein bisschen Zeit bis zum Monatsende. Es ist kaum vorstellbar, dass die Ampel bis dahin auf "grün" schaltet und uns die Entscheidung leicht macht.

vulpecula2

kann Deinen Kommentar nachvollziehen.

Die Deutschen werden im Allgemeinen von der schreibenden Wrtschaftselite als Aktienmuffel beschimpft. Aber bei dieser volatilen Börse von Frankfurt, die man eher in einer Bananrepublik vermutete, weiß ich nicht, wer die weiseren Leute sind: Wir oder die, die abseits stehen.

Die Ampel scheint uns zumindest jetzt Halt zu geben. Aber wie verhalten wir uns im März. Über einen langen Zeitraum betrachtet, ist der März im Mittel ein klassischer Longmonat. Aber in einzelnen Jahren kann man damit auch ganz gewaltig daneben liegen.

Nun haben wir noch ein bisschen Zeit bis zum Monatsende. Es ist kaum vorstellbar, dass die Ampel bis dahin auf "grün" schaltet und uns die Entscheidung leicht macht.

vulpecula2

Nun habe ich fast 33 Jahre Börsenerfahrung, aber an solch volatile Wochen kann ich mich nicht erinnern, selbst Jan & Feb 2009 habe ich "sanfter" in Erinnerung!

Wenn ich mich nicht an unserer Börsenampel festhalten könnte, hätte ich seelisch wohl schon den einen oder anderen Salto mortale hinter mir.

Wenn ich mich nicht an unserer Börsenampel festhalten könnte, hätte ich seelisch wohl schon den einen oder anderen Salto mortale hinter mir.

Antwort auf Beitrag Nr.: 51.675.139 von Euti am 06.02.16 15:30:50

Hallo Euti,

Ich glaube, dass die Antwort auf Deine Frage ganz wesentlich davon abhängt, was Du mit Deiner Arbeit erreichen möchtest.

Geht es Dir um eine Verringerung der Anzahl der Signale und Deiner Trades, des max. Drawdowns oder um eine (weitere) Steigerung der Gewinnerwartung?

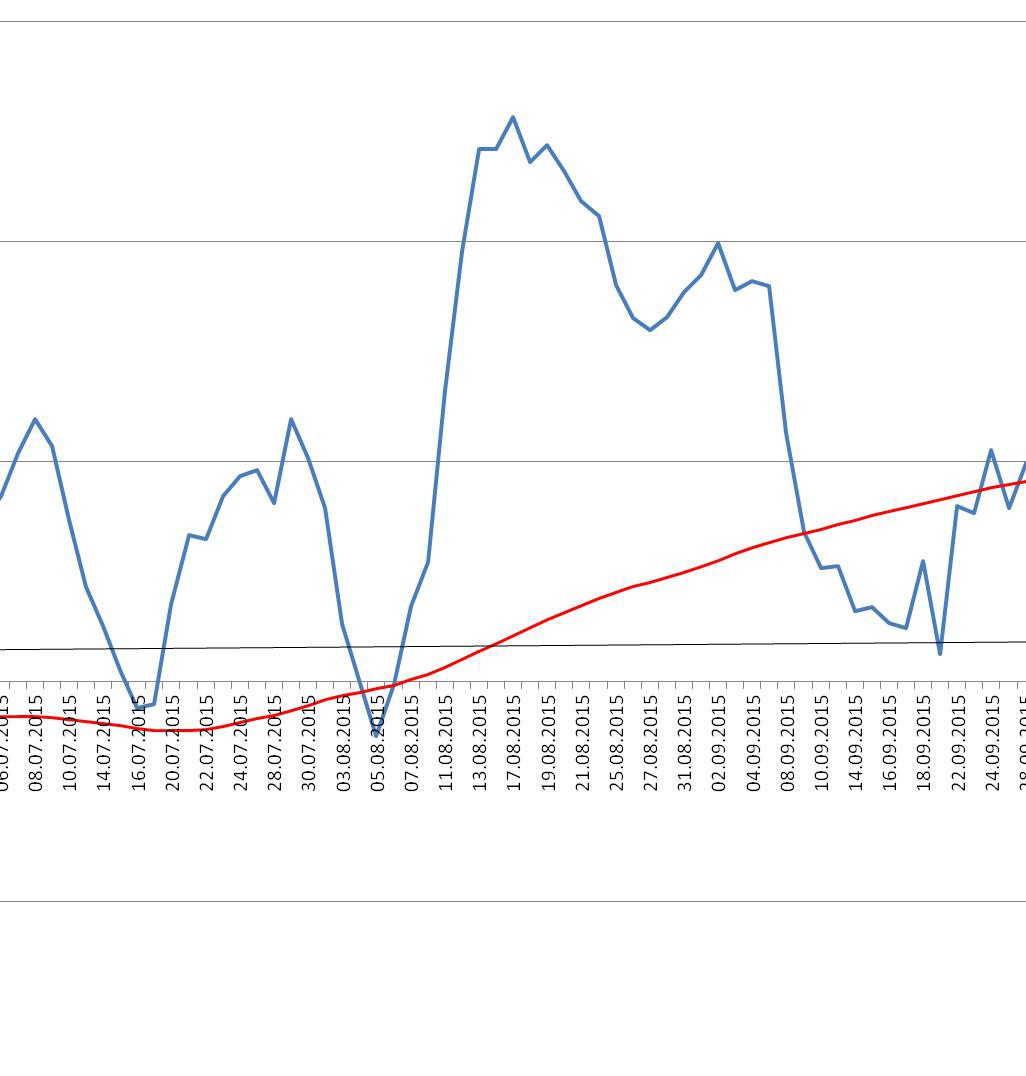

Ich persönlich hätte zumindest eine Verringerung der Anzahl der Signale erwartet. Aber für den Zeitraum 01.01.2010 bis heute scheint sich aus der exponentiellen Glättung des RSL sogar eine Erhöhung der Ampelsignale zu ergeben (siehe MyTradeSignal RSL vs. MyTradeSignal RSL EMA).

Und hier der nur bei der geglätteten Variante ausgelöste Signalwechsel von Ende Juni 2012 im Zoom. Bei der normalen Variante gibt es keinen Ampelwechsel, weil der Tageszähler durch die Schwankungen des RSL rechtzeitig wieder auf Null zurückgesetzt wird.

Eine positive Auswirkung der Glättung auf die Gewinnerwartung konnte ich für den o.g. Zeitraum ebenfalls nicht feststellen.

Aber für allgemeingültige Schlussfolgerungen ist der betrachtete Zeitraum viel zu kurz.

Zitat von Euti: Hallo,

ich habe die Diskussion schon länger still mitgelesen und mir natürlich die Tabelle von meckelfelder runter geladen und kräftig den Rechner rechnen lassen. Großes Lob an meckelfelder für die reingesteckte Arbeit. Ich muß auch zugeben das ich nicht alle Beiträge gelesen habe, ist doch sehr viel.. Daher weis ich nicht ob das schon angesprochen wurde. Da der RSL doch sehr ausschlägt, könnte man den doch mit einem exponentiell gleitenden Durchschnitt nochmal glätten. hab da mal die Formel " EMAt = (ct – EMAt-1) * SF + EMAt-1 " benutzt und ein bisschen in der Excel rumgefuscht. Ich hab da den gleitenden Durchschnitt vom RSL (vom S&P500 in blau) mit 20 Tage Durchschnitt (EMA20 rot) berechnen lassen und in ein Diagramm festgehalten (2010 bis 2016). Die untere Linie zeigt die Grünphase (größer 0) und Rotphase( kleiner 0) an. Hab das nur provisorisch in der Excel eingetragen und noch nicht in Berechnungen einfließen lassen. Wollte erst mal eure Meinung hören um zu Erfahren ob sich die Arbeit lohnt oder sinnlos ist. Hoffe konnte mich verständlich Ausdrücken.

Hallo Euti,

Ich glaube, dass die Antwort auf Deine Frage ganz wesentlich davon abhängt, was Du mit Deiner Arbeit erreichen möchtest.

Geht es Dir um eine Verringerung der Anzahl der Signale und Deiner Trades, des max. Drawdowns oder um eine (weitere) Steigerung der Gewinnerwartung?

Ich persönlich hätte zumindest eine Verringerung der Anzahl der Signale erwartet. Aber für den Zeitraum 01.01.2010 bis heute scheint sich aus der exponentiellen Glättung des RSL sogar eine Erhöhung der Ampelsignale zu ergeben (siehe MyTradeSignal RSL vs. MyTradeSignal RSL EMA).

Und hier der nur bei der geglätteten Variante ausgelöste Signalwechsel von Ende Juni 2012 im Zoom. Bei der normalen Variante gibt es keinen Ampelwechsel, weil der Tageszähler durch die Schwankungen des RSL rechtzeitig wieder auf Null zurückgesetzt wird.

Eine positive Auswirkung der Glättung auf die Gewinnerwartung konnte ich für den o.g. Zeitraum ebenfalls nicht feststellen.

Aber für allgemeingültige Schlussfolgerungen ist der betrachtete Zeitraum viel zu kurz.

Trading Spotlight

Antwort auf Beitrag Nr.: 51.629.941 von Tom5528 am 01.02.16 18:27:19Hallo,

ich habe die Diskussion schon länger still mitgelesen und mir natürlich die Tabelle von meckelfelder runter geladen und kräftig den Rechner rechnen lassen. Großes Lob an meckelfelder für die reingesteckte Arbeit. Ich muß auch zugeben das ich nicht alle Beiträge gelesen habe, ist doch sehr viel.. Daher weis ich nicht ob das schon angesprochen wurde. Da der RSL doch sehr ausschlägt, könnte man den doch mit einem exponentiell gleitenden Durchschnitt nochmal glätten. hab da mal die Formel " EMAt = (ct – EMAt-1) * SF + EMAt-1 " benutzt und ein bisschen in der Excel rumgefuscht. Ich hab da den gleitenden Durchschnitt vom RSL (vom S&P500 in blau) mit 20 Tage Durchschnitt (EMA20 rot) berechnen lassen und in ein Diagramm festgehalten (2010 bis 2016). Die untere Linie zeigt die Grünphase (größer 0) und Rotphase( kleiner 0) an. Hab das nur provisorisch in der Excel eingetragen und noch nicht in Berechnungen einfließen lassen. Wollte erst mal eure Meinung hören um zu Erfahren ob sich die Arbeit lohnt oder sinnlos ist. Hoffe konnte mich verständlich Ausdrücken.

ich habe die Diskussion schon länger still mitgelesen und mir natürlich die Tabelle von meckelfelder runter geladen und kräftig den Rechner rechnen lassen. Großes Lob an meckelfelder für die reingesteckte Arbeit. Ich muß auch zugeben das ich nicht alle Beiträge gelesen habe, ist doch sehr viel.

. Daher weis ich nicht ob das schon angesprochen wurde. Da der RSL doch sehr ausschlägt, könnte man den doch mit einem exponentiell gleitenden Durchschnitt nochmal glätten. hab da mal die Formel " EMAt = (ct – EMAt-1) * SF + EMAt-1 " benutzt und ein bisschen in der Excel rumgefuscht. Ich hab da den gleitenden Durchschnitt vom RSL (vom S&P500 in blau) mit 20 Tage Durchschnitt (EMA20 rot) berechnen lassen und in ein Diagramm festgehalten (2010 bis 2016). Die untere Linie zeigt die Grünphase (größer 0) und Rotphase( kleiner 0) an. Hab das nur provisorisch in der Excel eingetragen und noch nicht in Berechnungen einfließen lassen. Wollte erst mal eure Meinung hören um zu Erfahren ob sich die Arbeit lohnt oder sinnlos ist. Hoffe konnte mich verständlich Ausdrücken.

. Daher weis ich nicht ob das schon angesprochen wurde. Da der RSL doch sehr ausschlägt, könnte man den doch mit einem exponentiell gleitenden Durchschnitt nochmal glätten. hab da mal die Formel " EMAt = (ct – EMAt-1) * SF + EMAt-1 " benutzt und ein bisschen in der Excel rumgefuscht. Ich hab da den gleitenden Durchschnitt vom RSL (vom S&P500 in blau) mit 20 Tage Durchschnitt (EMA20 rot) berechnen lassen und in ein Diagramm festgehalten (2010 bis 2016). Die untere Linie zeigt die Grünphase (größer 0) und Rotphase( kleiner 0) an. Hab das nur provisorisch in der Excel eingetragen und noch nicht in Berechnungen einfließen lassen. Wollte erst mal eure Meinung hören um zu Erfahren ob sich die Arbeit lohnt oder sinnlos ist. Hoffe konnte mich verständlich Ausdrücken.

Hallo,

ein weiter Stiller Mitleser will sich noch bei allen für diese Arbeit bedanken!

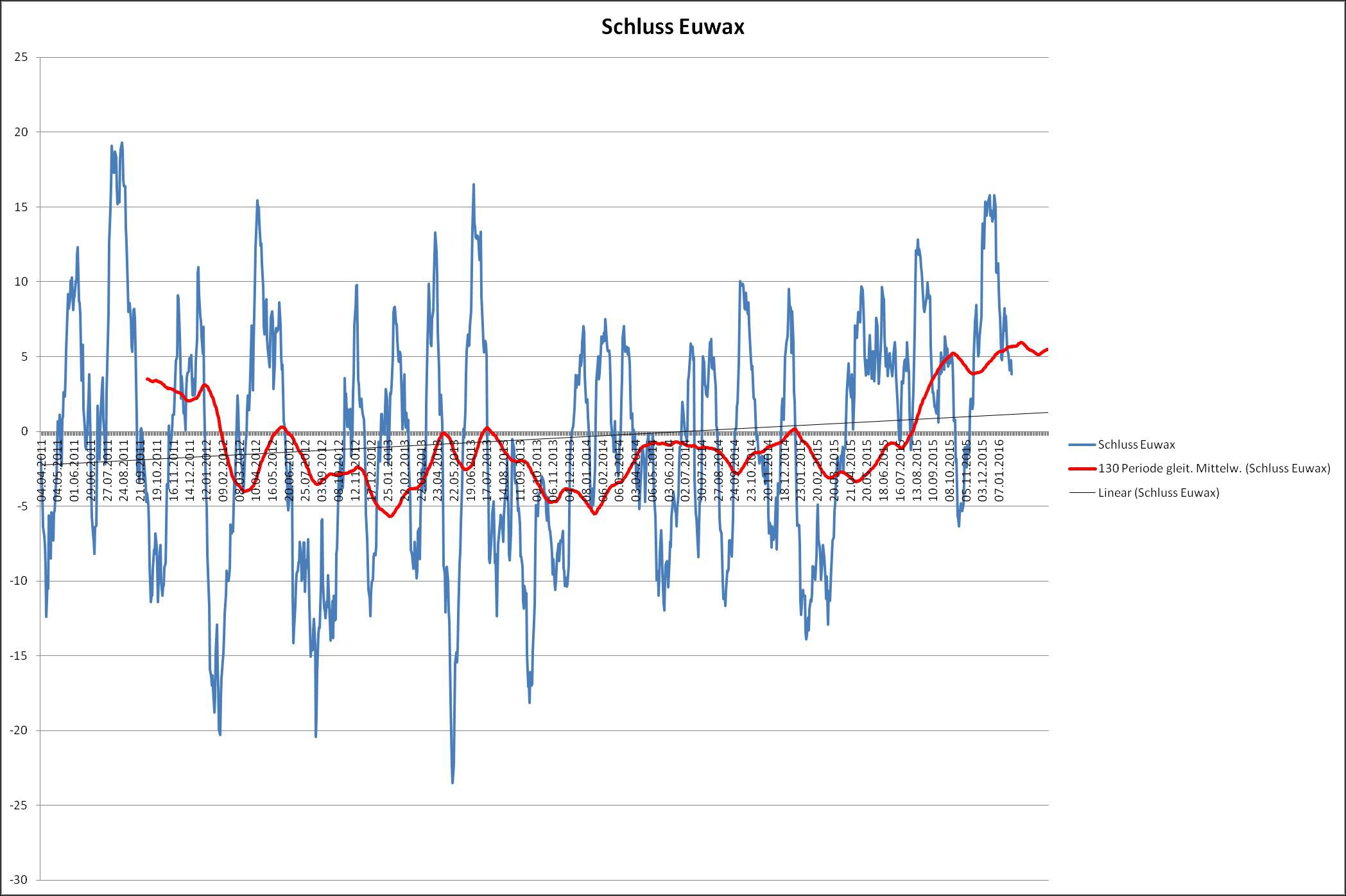

Ich habe mir mal die Mühe gemacht in Excel auf das Euwax Sediment (Schlusskurse) eine Trendlinie (Gleitender Durchschnitt 130 Tage) zu legen.

Es ist schade, dass die Kurse hier nicht so weit zurück reichen. Auf jeden Fall wird das Ganze mit einen Durchschnitt oder eventuell RSL schon stabiler. Auch Wechseltage oder eine Hysterese wären hier vorteilhaft. Ähnlich hoch wie jetzt war es Ende 2011. Interessieren würde mich hier die genaue Zeit?

Ich selber Verfolge das Euwax Sediment auch schon eine Weile. Aber das wird scheinbar erst in ein paar Jahren interessant.

Außerdem setze ich wie der Andreas noch auf die TSI Aktien und beschäftige momentan mit einer anderen Sache.

Da hier etwas mehr Kursdaten wie bei der ETF Strategie anfallen, fällt mir die zunehmende Langsamkeit von Excel immer mehr auf. Ich könnte mir vorstellen, dass dies in ein paar Jahren auch mal die ETF Simulationsdatei trift.

Ich habe mir daher eine Access Datenbank gebaut die mit diesen Datenmengen wesentlich schneller und sicherer zurechtkommen sollte. Mit entsprechenden Abfragen will ich die Datenbank füttern und für weitere Berechnungen (Handelsstrategie) mit Excel weiter arbeiten. Den RSL oder andere Berechnungen könnte man auch schon in Access berechnen lassen

Zwei Probleme habe ich im Moment noch. Zeitmangel, ich will dieses Jahr noch ein Haus bauen.

Das zweite Problem ist die Kurshistorie? Woher könnte man für den Start eine möglichst lange Kurshistorie einzelner Aktien oder auch Indizes bekommen?

ein weiter Stiller Mitleser will sich noch bei allen für diese Arbeit bedanken!

Ich habe mir mal die Mühe gemacht in Excel auf das Euwax Sediment (Schlusskurse) eine Trendlinie (Gleitender Durchschnitt 130 Tage) zu legen.

Es ist schade, dass die Kurse hier nicht so weit zurück reichen. Auf jeden Fall wird das Ganze mit einen Durchschnitt oder eventuell RSL schon stabiler. Auch Wechseltage oder eine Hysterese wären hier vorteilhaft. Ähnlich hoch wie jetzt war es Ende 2011. Interessieren würde mich hier die genaue Zeit?

Ich selber Verfolge das Euwax Sediment auch schon eine Weile. Aber das wird scheinbar erst in ein paar Jahren interessant.

Außerdem setze ich wie der Andreas noch auf die TSI Aktien und beschäftige momentan mit einer anderen Sache.

Da hier etwas mehr Kursdaten wie bei der ETF Strategie anfallen, fällt mir die zunehmende Langsamkeit von Excel immer mehr auf. Ich könnte mir vorstellen, dass dies in ein paar Jahren auch mal die ETF Simulationsdatei trift.

Ich habe mir daher eine Access Datenbank gebaut die mit diesen Datenmengen wesentlich schneller und sicherer zurechtkommen sollte. Mit entsprechenden Abfragen will ich die Datenbank füttern und für weitere Berechnungen (Handelsstrategie) mit Excel weiter arbeiten. Den RSL oder andere Berechnungen könnte man auch schon in Access berechnen lassen

Zwei Probleme habe ich im Moment noch. Zeitmangel, ich will dieses Jahr noch ein Haus bauen.

Das zweite Problem ist die Kurshistorie? Woher könnte man für den Start eine möglichst lange Kurshistorie einzelner Aktien oder auch Indizes bekommen?

elmago, danke für deine Arbeit! Die 5 Jahre backtest sehen mit den bisherigen Stellschrauben wirklich nicht so berauschend aus.

Antwort auf Beitrag Nr.: 51.621.970 von walker333 am 31.01.16 17:31:52Das Sentiment wird antizyklisch eingesetzt.

Antwort auf Beitrag Nr.: 51.621.673 von elmago am 31.01.16 16:23:14Ich habe hier nicht alles gelesen, daher eine Frage:

Wird das Sentiment pro- oder anzizyklisch für die Strategie eingesetzt?

Ich kann nämlich keine eindeutige Übereinstimmung erkennen, 2014 sieht mir antizyklisch und 2015 prozyklisch aus.

Wird das Sentiment pro- oder anzizyklisch für die Strategie eingesetzt?

Ich kann nämlich keine eindeutige Übereinstimmung erkennen, 2014 sieht mir antizyklisch und 2015 prozyklisch aus.