Einsteigerfrage: womit starten? - 500 Beiträge pro Seite

eröffnet am 27.07.17 10:44:24 von

neuester Beitrag 03.08.17 14:00:51 von

neuester Beitrag 03.08.17 14:00:51 von

Beiträge: 26

ID: 1.258.139

ID: 1.258.139

Aufrufe heute: 0

Gesamt: 1.179

Gesamt: 1.179

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 111 | |

| gestern 09:54 | 100 | |

| 05.12.14, 17:15 | 65 | |

| vor 1 Stunde | 64 | |

| 06.03.17, 11:10 | 64 | |

| 03.04.08, 18:47 | 44 | |

| gestern 21:21 | 43 | |

| 08.05.09, 09:35 | 38 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,88 | -0,76 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Hallo,

ich würde gerne zur Unterstützung meiner privaten Rentenvorsorge in Aktionfonds monatlich regelmäßig investieren und interessiere mich daher für langfristige Anlagemodelle.

Dazu hatte ich mich kurz informiert und mir sind dabei folgende AKtionfonds aufgefallen:

ALLIANZ GLOBAL INSIGHTS - A EUR DIS

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

ALLIANZ GLOBAL INVESTORS FUND ALLIANZ GLOBAL

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

CARMIGNAC PORTFOLIO INVESTISSEMENT LATITUDE

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

CARMIGNAC PORTFOLIO INVESTISSEMENT LATITUDE

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

Die letzten beiden sind identische Fonds? Ich verstehe noch nicht, worin sich diese unterscheiden.

Taugen diese Fonds etwas, wenn es um eine langfristige Analge geht?

Oder welche Alternativen gäbe es?

Freue mich auf eure Tipps.

ich würde gerne zur Unterstützung meiner privaten Rentenvorsorge in Aktionfonds monatlich regelmäßig investieren und interessiere mich daher für langfristige Anlagemodelle.

Dazu hatte ich mich kurz informiert und mir sind dabei folgende AKtionfonds aufgefallen:

ALLIANZ GLOBAL INSIGHTS - A EUR DIS

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

ALLIANZ GLOBAL INVESTORS FUND ALLIANZ GLOBAL

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

CARMIGNAC PORTFOLIO INVESTISSEMENT LATITUDE

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

CARMIGNAC PORTFOLIO INVESTISSEMENT LATITUDE

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

Die letzten beiden sind identische Fonds? Ich verstehe noch nicht, worin sich diese unterscheiden.

Taugen diese Fonds etwas, wenn es um eine langfristige Analge geht?

Oder welche Alternativen gäbe es?

Freue mich auf eure Tipps.

Grundsätzlich: die langfristigen Sparfonds eignen sich für eine Rentenvorsorge kaum.

Gucken Sie genau. Anfang 2007 gab es einen Preis von 40 Euro. Jetzt nach 10 Jahren 90. Das bedeutet eine gute Verdopplung innerhalb von fast 11 Jahren. Aber es waren extremst gute Jahre für Aktien. Da haben sich die Merkte von den Tiefständen 2008 eigentlich fast vervierfacht.

Da müsste ein gut gemanagte Fond - also diese bei mindestens 130 Euro liegen.

Aber zu Zahlen: innerhalb von 10 Jahren sinkt jetzt Kaufkraft des Geldes um etwa 50% - das ist jetzt auch so von der Wirtschaft und Politik gewollt. Das bedeutet, nach 11 Jahren bleiben Ihnen

etwa 10% bis 20% Plus. Bedeutet eine Verzinsung von 1-1,4% pro Jahr.

Im Vergleich zu Null Zinsen eigentlich deutlich besser oder?. Falsch gedacht. Sie nehmen ein immenses Risiko in Kauf. Höchsthände in den Aktienmärkten - das bedeutet jetzt daß die 25-35% Rückgänge möglich sind. Siehe zB. Kurs von der Deutsche Bank oder Schäffler.

Das wiederum bedeutet 30% Verlust bis Halbierung bei diesen Fonds. Nach 11 Jahren auch wegen des Zeitverlustes (Inflation) würde das bedeuten daß Sie vom "Hoch" 3/4 Ihres Geldes verloren haben. Beispiel 2008. Von 40 Euro auf 18 innerhalb von einem Jahr und das ohne Inflationseinfluss. Gerade langfristig machen solche Anlagen keinen Sinn - weil innerhalb von 10-15 Jahren ein crash immer kommen kann und letztendlich kommt.

Oder werden Sie einem Freund Ihr Geld für 1,5% Verzinsung leihen unter der Prämisse daß 3/4 verloren gehen kann?. Wohl kaum.

Gucken Sie genau. Anfang 2007 gab es einen Preis von 40 Euro. Jetzt nach 10 Jahren 90. Das bedeutet eine gute Verdopplung innerhalb von fast 11 Jahren. Aber es waren extremst gute Jahre für Aktien. Da haben sich die Merkte von den Tiefständen 2008 eigentlich fast vervierfacht.

Da müsste ein gut gemanagte Fond - also diese bei mindestens 130 Euro liegen.

Aber zu Zahlen: innerhalb von 10 Jahren sinkt jetzt Kaufkraft des Geldes um etwa 50% - das ist jetzt auch so von der Wirtschaft und Politik gewollt. Das bedeutet, nach 11 Jahren bleiben Ihnen

etwa 10% bis 20% Plus. Bedeutet eine Verzinsung von 1-1,4% pro Jahr.

Im Vergleich zu Null Zinsen eigentlich deutlich besser oder?. Falsch gedacht. Sie nehmen ein immenses Risiko in Kauf. Höchsthände in den Aktienmärkten - das bedeutet jetzt daß die 25-35% Rückgänge möglich sind. Siehe zB. Kurs von der Deutsche Bank oder Schäffler.

Das wiederum bedeutet 30% Verlust bis Halbierung bei diesen Fonds. Nach 11 Jahren auch wegen des Zeitverlustes (Inflation) würde das bedeuten daß Sie vom "Hoch" 3/4 Ihres Geldes verloren haben. Beispiel 2008. Von 40 Euro auf 18 innerhalb von einem Jahr und das ohne Inflationseinfluss. Gerade langfristig machen solche Anlagen keinen Sinn - weil innerhalb von 10-15 Jahren ein crash immer kommen kann und letztendlich kommt.

Oder werden Sie einem Freund Ihr Geld für 1,5% Verzinsung leihen unter der Prämisse daß 3/4 verloren gehen kann?. Wohl kaum.

Antwort auf Beitrag Nr.: 55.402.901 von intercorni am 27.07.17 10:44:24Das habe ich vergessen: mit den Zahlen beziehe ich meine Stellung auf den Chart:

ALLIANZ GLOBAL INSIGHTS - A EUR DIS

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

ALLIANZ GLOBAL INSIGHTS - A EUR DIS

https://www.postbank.de/dienste/fondsundboerse/fonds_detail.…

Antwort auf Beitrag Nr.: 55.405.301 von slabyedi am 27.07.17 15:26:01Vielen Dank für die ausführliche Antwort. Aber in was sollte man denn investieren, um langfristige Erträge zu erwirtschaften?

Antwort auf Beitrag Nr.: 55.405.301 von slabyedi am 27.07.17 15:26:01Das hängt davon ab, wie viel Zeit Sie dafür Opfern wollen , wie viel Erfahrung Sie beim Geldanlegen haben und was Sie damit erreichen wollen. Und auch von der Risikobereitschaft und Ihrem Alter.

Ich bin kein beruflicher Berater , Finanzheini usw , kann das aber auch nur beantworten wenn ich das von Ihnen weiss. Das geht nur per Mail wenn Sie wollen.

Ich bin kein beruflicher Berater , Finanzheini usw , kann das aber auch nur beantworten wenn ich das von Ihnen weiss. Das geht nur per Mail wenn Sie wollen.

Trading Spotlight

Wenn Sie Ihren Bankfuzzi lieben, sagen Sie ihm, daß Sie Fonds kaufen wollen. Er hat dann das Dollar- oder Eurozeichen schon in den Augen. Fangen Sie erst mal an zu sparen und investieren Sie nach dem nächsten Crash in Einzelwerte.

Antwort auf Beitrag Nr.: 55.405.340 von intercorni am 27.07.17 15:30:50

Ich könnte jetzt ganze Romane schreiben - auch zu dem, was bereits geschrieben wurde - fasse mich aber kurz:

1. NICHT bei der Postbank kaufen

2. Ebase Depot eröffnen oder sich einer anderen Plattform bedienen, die Fonds preiswert anbietet und ohne AA anbietet

3. Aktiv gemanagten Fonds vermeiden

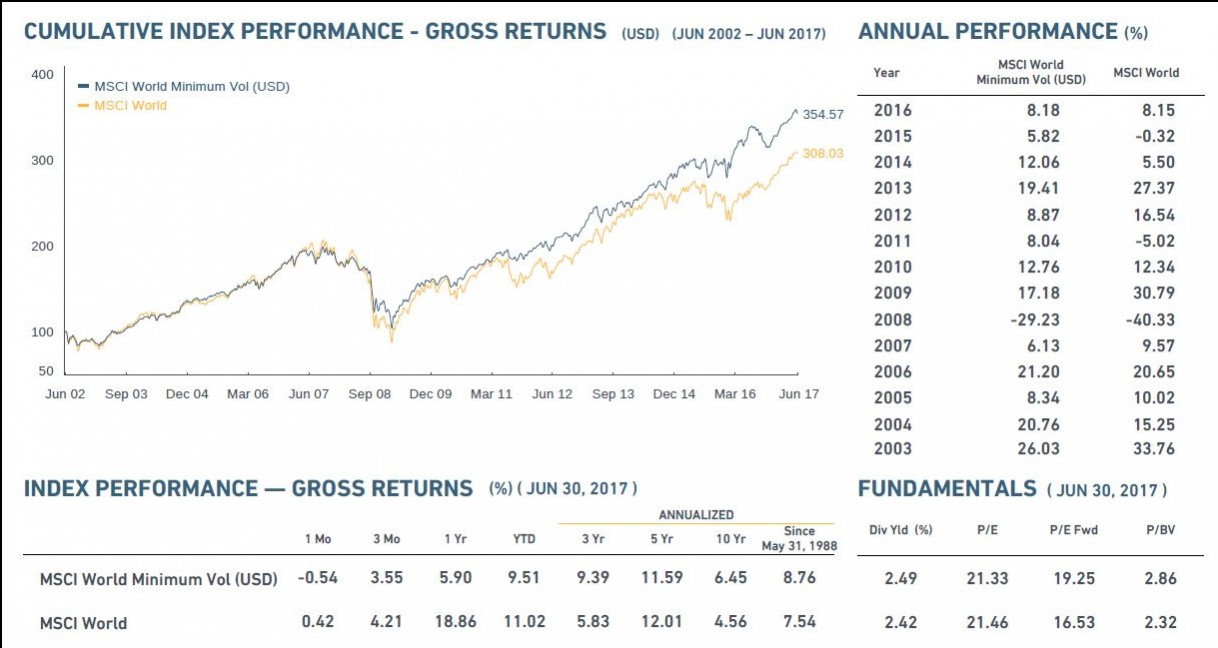

4. Wäre ich heute um die 30 Jahre alt und hätte das Vorhaben, welches du oben von dir gibst, dann legte ich je nach Gehalt jeden Monat eine Summe X in den MSCI WORLD MINIMUM VOLATILY EUR (IE00B8FHGS14)

https://www.google.de/url?sa=t&rct=j&q=&esrc=s&source=web&cd…

Performance der Dollar Variante seit 1988: 8,76 p.a.

Keine Management-Gebühren und per se ist bekannt, dass kaum ein Manager über Jahre einen Index schlägt. Und DAS ist ein besonders guter Index.

Valerie

Valerie

Zitat von intercorni: Vielen Dank für die ausführliche Antwort. Aber in was sollte man denn investieren, um langfristige Erträge zu erwirtschaften?

Ich könnte jetzt ganze Romane schreiben - auch zu dem, was bereits geschrieben wurde - fasse mich aber kurz:

1. NICHT bei der Postbank kaufen

2. Ebase Depot eröffnen oder sich einer anderen Plattform bedienen, die Fonds preiswert anbietet und ohne AA anbietet

3. Aktiv gemanagten Fonds vermeiden

4. Wäre ich heute um die 30 Jahre alt und hätte das Vorhaben, welches du oben von dir gibst, dann legte ich je nach Gehalt jeden Monat eine Summe X in den MSCI WORLD MINIMUM VOLATILY EUR (IE00B8FHGS14)

https://www.google.de/url?sa=t&rct=j&q=&esrc=s&source=web&cd…

Performance der Dollar Variante seit 1988: 8,76 p.a.

Keine Management-Gebühren und per se ist bekannt, dass kaum ein Manager über Jahre einen Index schlägt. Und DAS ist ein besonders guter Index.

Valerie

Valerie

Antwort auf Beitrag Nr.: 55.408.439 von valerie am 27.07.17 22:10:48Hallo Valerie,

danke für die vielen Tipps.

OK nicht bei der Postbank kaufen - hm wo dann?

Und warum nicht?

Besten Dank.

danke für die vielen Tipps.

OK nicht bei der Postbank kaufen - hm wo dann?

Und warum nicht?

Besten Dank.

Antwort auf Beitrag Nr.: 55.409.945 von intercorni am 28.07.17 09:26:47@intercorni

Ich mag mich über die Postbank oder andere kommerzielle Banken nicht äußern - wichtig jedoch ist es, bei einem Fondssparplan darauf zu achten, dass man keinen Ausgabeaufschlag zahlt und dass die Gebühren im Allgemeinen niedrig sind.

Ich habe seit > 10 Jahren mein Fondsdepot bei ebase und bin sehr zufrieden. ETF's sind sehr preiswert zu kaufen und fast alle Fonds ohne AA.

Es gibt aber noch andere Plattformen, zu denen ich aber nichts schreiben kann.

Valerie

Ich mag mich über die Postbank oder andere kommerzielle Banken nicht äußern - wichtig jedoch ist es, bei einem Fondssparplan darauf zu achten, dass man keinen Ausgabeaufschlag zahlt und dass die Gebühren im Allgemeinen niedrig sind.

Ich habe seit > 10 Jahren mein Fondsdepot bei ebase und bin sehr zufrieden. ETF's sind sehr preiswert zu kaufen und fast alle Fonds ohne AA.

Es gibt aber noch andere Plattformen, zu denen ich aber nichts schreiben kann.

Valerie

Antwort auf Beitrag Nr.: 55.409.945 von intercorni am 28.07.17 09:26:47Ist Ihnen bekannt, daß die Konjunktur Zyklen unterworfen ist und wir im jetzigem Zyklus schon im letzten Viertel sind? Natürlich kann es noch eine große Putzfrauenhausse geben, aber danach verlieren die von Ihnen genannten Fonds an Wert. Kein sehr guter Zeitpunkt zum Einstieg.

Haben Sie sich schon mal mit der steuerliche Problematik eines thessaurierenden Fonds aus Luxemburg befaßt? Besser ein inländischer Fonds (ISIN beginnt mit "DE") oder ein ausschüttender ausländischer Fonds.

Der Carmignac hält zu 53,6% Werte aus Nordamerika, Allianz Global Insights 65,23% aus USA, Allianz Global Inv. 48,47% USA, ist dieser Fokus bekannt?

Wissen Sie, daß man viele Fonds an der Börse billiger kaufen kann?

Haben Sie sich schon mal mit der steuerliche Problematik eines thessaurierenden Fonds aus Luxemburg befaßt? Besser ein inländischer Fonds (ISIN beginnt mit "DE") oder ein ausschüttender ausländischer Fonds.

Der Carmignac hält zu 53,6% Werte aus Nordamerika, Allianz Global Insights 65,23% aus USA, Allianz Global Inv. 48,47% USA, ist dieser Fokus bekannt?

Wissen Sie, daß man viele Fonds an der Börse billiger kaufen kann?

Antwort auf Beitrag Nr.: 55.402.901 von intercorni am 27.07.17 10:44:24Muss den Kollegen hier Recht geben.

In Europa mag es ja noch potential geben, aber in den USA (und da spielt die Musik) sind Aktien momentan einfach teuer, nein, sie sind sehr teuer.

Die Hausse ist bereits "alt" und gerade in Amerika überreif für eine Korrektur. Nur wann diese kommt, weiß keiner von uns.

Um dem inneren Anlagedruck etwas Luft zu verschaffen und nicht das Gefühl zu haben, dass man ja nicht dabei ist, könnte man den Anlagebetrag unterteilen.

Wenn man bspw. 200 Euro im Monat als Zielbetrag hat, der angelegt werden soll, dann könnte man diesen 1/4 oder halbieren. D.h. man beginnt mit jedem Monat 50 oder 100 Euro.

Sollte es mal wieder krachen an der Börse fährt man den monatlichen Betrag nach oben. Somit kauft man, wenn andere verkaufen und zieht seinen langfristigen Schnitt nach unten. Profitieren würde man dann besonders von der nächsten Hausse.

Alles unter der Voraussetzung, dass man den klassischen Buy&Hold Ansatz verfolgt.

In Europa mag es ja noch potential geben, aber in den USA (und da spielt die Musik) sind Aktien momentan einfach teuer, nein, sie sind sehr teuer.

Die Hausse ist bereits "alt" und gerade in Amerika überreif für eine Korrektur. Nur wann diese kommt, weiß keiner von uns.

Um dem inneren Anlagedruck etwas Luft zu verschaffen und nicht das Gefühl zu haben, dass man ja nicht dabei ist, könnte man den Anlagebetrag unterteilen.

Wenn man bspw. 200 Euro im Monat als Zielbetrag hat, der angelegt werden soll, dann könnte man diesen 1/4 oder halbieren. D.h. man beginnt mit jedem Monat 50 oder 100 Euro.

Sollte es mal wieder krachen an der Börse fährt man den monatlichen Betrag nach oben. Somit kauft man, wenn andere verkaufen und zieht seinen langfristigen Schnitt nach unten. Profitieren würde man dann besonders von der nächsten Hausse.

Alles unter der Voraussetzung, dass man den klassischen Buy&Hold Ansatz verfolgt.

Immermehr ETF's machen den markt ineffizient, in ETF's investiertes Geld ist "dummes Geld".

Bei Investmentfonds ist es wie bei Aktien, die Perlen findet man nur nach EIGENEM Research.

Die wahrscheinlichkeit ist relativ hoch das man mit GUT gemanagten aktieven Fonds die nächsten 10 Jahre eine bessere Rendite einfährt als mit Indexfonds

Beispiele:

921181

A1T6TU

A0BLT7

A0M8HD

Bei Investmentfonds ist es wie bei Aktien, die Perlen findet man nur nach EIGENEM Research.

Die wahrscheinlichkeit ist relativ hoch das man mit GUT gemanagten aktieven Fonds die nächsten 10 Jahre eine bessere Rendite einfährt als mit Indexfonds

Beispiele:

921181

A1T6TU

A0BLT7

A0M8HD

Antwort auf Beitrag Nr.: 55.415.981 von ScionCapital am 28.07.17 20:43:31

Gerade solche Aussagen sind es, die mich zunehmend hier resignieren lassen.

Bleibt nur zu hoffen, dass sich der TE durch solche Postings nicht verunsichern lässt.

Und wenn du dir schon die vier absoluten Perlen unter den Fonds raussuchst (sicher wusstest du schon vor 5 Jahren, dass diese eine derartige Entwicklung nehmen), dann nehme ich den ganz banalen MDAX bzw. ETF auf den MDAX und siehe da:

Drei deiner Fondsperlen sind nicht andeutungsweise in der Lage den MDAX zu schlagen.

Und wie gesagt, du hast dir schon die absoluten Rosinen unter den Fonds rausgesucht - das ist in keiner Weise repräsentativ und deine Aussage zu den ETF im Allgemeinen - verbuche ich mal unter "Unreife".

Valerie

Zitat von ScionCapital: Immermehr ETF's machen den markt ineffizient, in ETF's investiertes Geld ist "dummes Geld".

Gerade solche Aussagen sind es, die mich zunehmend hier resignieren lassen.

Bleibt nur zu hoffen, dass sich der TE durch solche Postings nicht verunsichern lässt.

Und wenn du dir schon die vier absoluten Perlen unter den Fonds raussuchst (sicher wusstest du schon vor 5 Jahren, dass diese eine derartige Entwicklung nehmen), dann nehme ich den ganz banalen MDAX bzw. ETF auf den MDAX und siehe da:

Drei deiner Fondsperlen sind nicht andeutungsweise in der Lage den MDAX zu schlagen.

Und wie gesagt, du hast dir schon die absoluten Rosinen unter den Fonds rausgesucht - das ist in keiner Weise repräsentativ und deine Aussage zu den ETF im Allgemeinen - verbuche ich mal unter "Unreife".

Valerie

Antwort auf Beitrag Nr.: 55.415.981 von ScionCapital am 28.07.17 20:43:31Irrenhaus wallstreet-online:

Noch am 26.06.2017 schrieb der User, der oben die ETF-Welt verdammt, in einem anderen Thread:

Ohne Worte!

Valerie

Noch am 26.06.2017 schrieb der User, der oben die ETF-Welt verdammt, in einem anderen Thread:

Zitat von ScionCapital: ..., ich habe geschrieben auf LANGE Sicht werden sie mit Indexfonds besser fahren weil die Gebühren über die Jahre beträchtliche Summen kosten.

Ohne Worte!

Valerie

Antwort auf Beitrag Nr.: 55.416.419 von valerie am 28.07.17 22:04:00

Was sie hier versuchen ist der klassische hindsight bias,

Ich muss sie nicht überzeugen, ich sage nur wenn alle Welt das passive Investing für den neuen heiligen Gral hält DANN sollte man skeptisch werden. ETF's stehen nun genau da wo aktiv gemanagte Fonds in vor 30 Jahren waren als die Peter Lynch's dieser Welt den S&P 500 mit aktiv gemanagten Fonds outperformt haben.

Haben Sie sich eigentlich schonmal das vollständige Prospekt eines ETF durchgelesen und das rechtlichen (Besitz-)Verhältnis verstanden?

solche indirekten Fonds füllen ganze Bücher, sobald man die Querverweise mit einblendet.

Ganz verstehen tut das wahrscheinlich keiner. Das erinnert fast schon an die CDO's ...

Zitat von valerie:Zitat von ScionCapital: Immermehr ETF's machen den markt ineffizient, in ETF's investiertes Geld ist "dummes Geld".

Gerade solche Aussagen sind es, die mich zunehmend hier resignieren lassen.

Bleibt nur zu hoffen, dass sich der TE durch solche Postings nicht verunsichern lässt.

Und wenn du dir schon die vier absoluten Perlen unter den Fonds raussuchst (sicher wusstest du schon vor 5 Jahren, dass diese eine derartige Entwicklung nehmen), dann nehme ich den ganz banalen MDAX bzw. ETF auf den MDAX und siehe da:

![]()

Drei deiner Fondsperlen sind nicht andeutungsweise in der Lage den MDAX zu schlagen.

Und wie gesagt, du hast dir schon die absoluten Rosinen unter den Fonds rausgesucht - das ist in keiner Weise repräsentativ und deine Aussage zu den ETF im Allgemeinen - verbuche ich mal unter "Unreife".

Was sie hier versuchen ist der klassische hindsight bias,

Ich muss sie nicht überzeugen, ich sage nur wenn alle Welt das passive Investing für den neuen heiligen Gral hält DANN sollte man skeptisch werden. ETF's stehen nun genau da wo aktiv gemanagte Fonds in vor 30 Jahren waren als die Peter Lynch's dieser Welt den S&P 500 mit aktiv gemanagten Fonds outperformt haben.

Haben Sie sich eigentlich schonmal das vollständige Prospekt eines ETF durchgelesen und das rechtlichen (Besitz-)Verhältnis verstanden?

solche indirekten Fonds füllen ganze Bücher, sobald man die Querverweise mit einblendet.

Ganz verstehen tut das wahrscheinlich keiner. Das erinnert fast schon an die CDO's ...

Die ETFs als Anlagetrend kann man sicher kritisch sehen, sie investieren nach Marktkapitalisierung und kaufen die großen Firmen, dabei ist die qualität dort eher schlecht. Und dann den MDAX als Benchmark den aktiven Fonds entgegen zu halten, ist natürlich ein Witz, da im MDAX ja die zweite Reihe nach Größe der Firmen ist. Die gute MDAX Performance belegt also nur, dass die Small Caps sich besser entwickelten.

Trotzdem sind die ETFs natürlich wegen der geringen Kosten für so längerfristige Sparvorhaben gut geeignet. Bei den Direktbanken (über die Fondsgesellschaft) oder im Börsenhandel kauft man fast alles ohne Ausgabeaufschlag. Und die Direktbanken überschlagen sich mit Sparplanangeboten, bieten auch meist für Neukunden Prämien (sbroker oder comdirect z.B.). Auch ein Kostenvergleich Sparplan / Einzeltransaktionen quartalsweise kann noch einen Tick sparen.

Alternativ kann man so eine Indexperformance natürlich auch mit Zertifikaten, Optionen oder Discountzertifikaten abbilden. Vielleicht will man lieber alle zwei Jahre mit 20% Kapitaleinsatz eine DAX Option, statt ständig das ganze Kapital den Indexschwankungen auszusetzen.

Wichtig ist auch die steuerliche Seite. gelegentliche Umschichtungen können steuerlich günstig sein (Freibetrag nutzen!). Auch eine Verpackung als fondsgebundene Rentenversicherung ermöglicht bei 12 Jahren Laufzeit / Endalter 63 den halben persönlichen Steuersatz. Nur als Hinweis, der Vorteil eines normalen Sparplans ist aber natürlich, dass man dann gar keine Bindung und alle Freiheiten hat.

Die Postbank langt vermutlich bei den Spesen & Ausgabeaufschlägen hin, vor allem hatte sie früher extrem teure Kostend bei den Fondsrenten, während da Cosmos (flexibler Vorsorgeplan) oder Europa sicher günstiger sind.

Zu guter letzt: So oder so sollte es sich lohnen, Ende des Konjunkturzyklus und tiefer Zinsen droht immer, lieber einen Blick auf das DAX Renditedreieck werfen. Die Aktien sind das Produktivkapital und die Firmen, dort arbeiten die Leute und produzieren den Mehrwert. Geldforderungen, Rohstoffe und Immobilien sind hingegen vergleichsweise unsicher, werden täglich nachgedruckt und nachgeliefert.

Trotzdem sind die ETFs natürlich wegen der geringen Kosten für so längerfristige Sparvorhaben gut geeignet. Bei den Direktbanken (über die Fondsgesellschaft) oder im Börsenhandel kauft man fast alles ohne Ausgabeaufschlag. Und die Direktbanken überschlagen sich mit Sparplanangeboten, bieten auch meist für Neukunden Prämien (sbroker oder comdirect z.B.). Auch ein Kostenvergleich Sparplan / Einzeltransaktionen quartalsweise kann noch einen Tick sparen.

Alternativ kann man so eine Indexperformance natürlich auch mit Zertifikaten, Optionen oder Discountzertifikaten abbilden. Vielleicht will man lieber alle zwei Jahre mit 20% Kapitaleinsatz eine DAX Option, statt ständig das ganze Kapital den Indexschwankungen auszusetzen.

Wichtig ist auch die steuerliche Seite. gelegentliche Umschichtungen können steuerlich günstig sein (Freibetrag nutzen!). Auch eine Verpackung als fondsgebundene Rentenversicherung ermöglicht bei 12 Jahren Laufzeit / Endalter 63 den halben persönlichen Steuersatz. Nur als Hinweis, der Vorteil eines normalen Sparplans ist aber natürlich, dass man dann gar keine Bindung und alle Freiheiten hat.

Die Postbank langt vermutlich bei den Spesen & Ausgabeaufschlägen hin, vor allem hatte sie früher extrem teure Kostend bei den Fondsrenten, während da Cosmos (flexibler Vorsorgeplan) oder Europa sicher günstiger sind.

Zu guter letzt: So oder so sollte es sich lohnen, Ende des Konjunkturzyklus und tiefer Zinsen droht immer, lieber einen Blick auf das DAX Renditedreieck werfen. Die Aktien sind das Produktivkapital und die Firmen, dort arbeiten die Leute und produzieren den Mehrwert. Geldforderungen, Rohstoffe und Immobilien sind hingegen vergleichsweise unsicher, werden täglich nachgedruckt und nachgeliefert.

Antwort auf Beitrag Nr.: 55.416.500 von valerie am 28.07.17 22:18:10

richtig - und warum? siehe da, es ist damit anschaulich

LYXOR UCITS ETF FTSE ATHEX LARGE CAP - EUR DIS , LYX0BF.

Seit 2014 genau 51% verloren - wegen der ""Anpassung" sprich Gebühren

in dieser Zeit verlor ATHEX aber nur 32%

also Gebühren innerhalb von 2,5 Jahren von etwa 20%

saftig was ?

und diese ETF sind gemanagt ? also sollen besser abschneiden als der Markt oder ?

das ist nicht der Fall.

die Banken haben mit ETF´s umgekehrte Sparbücher erfunden.

jetzt Zahlt ein Sparer Geld in diese Produkte ein , und versteckt kassieren die Banken die Zinsen (als Anpassungen oder Gebühren ).

Und zum Schluss müssen die Banken meistens deutlich weniger zurückzahlen als der in Irre geführte Sparer eingezahlt hat.

Und wenn es langfristig angelegt war , bekommt der Sparer nicht einmal die Hälfte des angelegten Geldes zurück. Wenn man noch Inflation richtig abzieht , oft ein viertel.

Vorteil - kribbeln im Bauch ist dabei kostenlos - wegen dem ganzen Risiko das der Sparer trägt

ETF´s = Sparbuch umgekehrt

""" in ETF's investiertes Geld ist "dummes Geld"."""richtig - und warum? siehe da, es ist damit anschaulich

LYXOR UCITS ETF FTSE ATHEX LARGE CAP - EUR DIS , LYX0BF.

Seit 2014 genau 51% verloren - wegen der ""Anpassung" sprich Gebühren

in dieser Zeit verlor ATHEX aber nur 32%

also Gebühren innerhalb von 2,5 Jahren von etwa 20%

saftig was ?

und diese ETF sind gemanagt ? also sollen besser abschneiden als der Markt oder ?

das ist nicht der Fall.

die Banken haben mit ETF´s umgekehrte Sparbücher erfunden.

jetzt Zahlt ein Sparer Geld in diese Produkte ein , und versteckt kassieren die Banken die Zinsen (als Anpassungen oder Gebühren ).

Und zum Schluss müssen die Banken meistens deutlich weniger zurückzahlen als der in Irre geführte Sparer eingezahlt hat.

Und wenn es langfristig angelegt war , bekommt der Sparer nicht einmal die Hälfte des angelegten Geldes zurück. Wenn man noch Inflation richtig abzieht , oft ein viertel.

Vorteil - kribbeln im Bauch ist dabei kostenlos - wegen dem ganzen Risiko das der Sparer trägt

Thema des Threads ist "Einsteigerfrage" - monatliche Anlage eines Geldbetrages zur Altersvorsorge. Dem Einsteiger würde man sicher von speziellen Finanzprodukten, vom Investment in Einzelaktien, in angeblich angesagte Branchen oder Einzelmärkte abraten. Daher ist es auch nicht angemessen, mit der Performance eines ETF für Unternehmen, die an der Börse in Athen gehandelt werden und der den Index indirekt basierend auf Swaps nachbildet zu argumentieren. Gerade für den Einsteiger ist es sinnvoll, ihn zum einen von typischen Einsteigerfehlern abzuhalten (fehlende Diversifizierung und Klumpenrisiko, hohes Risiko bei geringer Chance und Spekulation nach Mode, häufiges Umschichten mit Kapitalvernichtung durch Transaktionskosten). Gerade für solche Anleger ist es vernünftig, auf ETF (geringe Kosten) mit Unterlegung durch reale Werte (keine indirekte Abbildung, nicht Swap-basiert) und Abbildung breit angelegter Märkte (SP 500, MSCI, DAX, MDAX, EUROSTOXX/STOXX) zu verweisen. Meistens findet man bei IShares ETF, die replizierend sind und eine gute Kostenstruktur haben. Bei Einmalanlagen sollte man die Marksituation beobachten - der Markt ist schon hoch gelaufen und es besteht das Risiko von Rückschlägen, vor allem für Nordamerika, aber das würde die anderen Märkte mitziehen. Bei Sparplänen, und da sind ETFs besonders stark, gibt es hingegen keinen optimalen Einstiegspunkt, sondern man fängt einfach an. Der Ratschlag, bei einer Direktbank bzw. bei Ebase anzulegen und Ausgabeaufschläge zu sparen, ist auch sehr sinnvoll. Ggf. kann man ETF direkt über die Börse kaufen und so auch umschichten. Anschauen kann man sich z.B. ISHARES MSCI WORLD UCITS ETF - USD DIS - A0HGV0, oder für Deutschland (mit entsprechend höherem Risiko eines Einzelmarktes) ISHARES CORE DAX UCITS ETF (DE) - 593393 , ISHARES MDAX(DE)UCITS ETF - 593392 (der MDAX läuft schon seit vielen Jahren besser als der DAX, allerdings kann sich das mal ändern, wenn es dem deutschen Mittelstand schlecht geht, aber ich glaube, dann knickt der DAX erst recht weg) oder für regelmäßige Ausschüttungen ISHARES DIVDAX UCITS ETF - 263527. Man sollte sich jeweils die Beschreibungen in den Prospekten anschauen und entscheiden, ob das zum eigenen Anlagehorizont über die nächsten 10 und mehr Jahre passt.

Einerseits sollte man wegen Gebührenzockerei bei einzelnen ETFs nicht auf andere Anbieter schließen.

Aber die Argumentation, ein ETF-Investment sei besser als der Kauf angesagter Einzelaktien oder Branchen, ist natürlich unzutreffend. Tatsächlich investieren die ETFs bevorzugt genau in diese angesagten Einzelaktien und -branchen, indem sie die Aktien mit der höchsten Marktkapitalisierung auch am höchsten gewichten. Tatsächlich ist das organisierter Herdentrieb in Reinstkultur.

Die Anleger sollten trotz der Kostenvorteile hellhörig werden, wenn der Börsenerfolg durch ETFs und Cost-Averaging ohne geistige Anstrengung in Aussicht gestellt wird.

Aber die Argumentation, ein ETF-Investment sei besser als der Kauf angesagter Einzelaktien oder Branchen, ist natürlich unzutreffend. Tatsächlich investieren die ETFs bevorzugt genau in diese angesagten Einzelaktien und -branchen, indem sie die Aktien mit der höchsten Marktkapitalisierung auch am höchsten gewichten. Tatsächlich ist das organisierter Herdentrieb in Reinstkultur.

Die Anleger sollten trotz der Kostenvorteile hellhörig werden, wenn der Börsenerfolg durch ETFs und Cost-Averaging ohne geistige Anstrengung in Aussicht gestellt wird.

Antwort auf Beitrag Nr.: 55.444.164 von honigbaer am 02.08.17 15:52:24"Aber die Argumentation, ein ETF-Investment sei besser als der Kauf angesagter Einzelaktien oder Branchen, ist natürlich unzutreffend."

Das ist eine originelle Ansicht. Wir erinnern uns: die meisten Fonds mit aktivem Management schneiden schlechter ab als die vergleichbaren Indeces. Der Grund dahinter ist auch klar: es gibt eine Kontrollillusion, dass man die Performance von Einzelwerten voraussagen könnte. Die Ereignisse, die Kurse am stärksten bewegen, sind jedoch überraschende Ereignisse, die man gerade nicht voraussagen kann, z.B. Pleiten, Finanzkrisen, technologische Durchbrüche... Langfristig sind Märkte effizient, daher ist es eher die Ausnahme, dass einzelne Mitspieler bei langfristigen Anlagen einen solchen Informationsvorsprung gewinnen, dass sie dadurch eine größere Überrendite gewinnen als damit verbundene Transaktions- und Managementkosten. Das mag bei Spezialmärkten (einzelne Branchen, bestimmte Länder) anders sein, aber davon reden wir hier ja nicht.

Es ist richtig, dass die meisten Leute hier bei wallstreet-online der Meinung sind, dass sie Einzelwerte gut einschätzen könnten und vor allen Dingen erfolgreich investieren. Genauso gut kann man Autofahrer fahren - 90% meinen, dass sie sehr gut fahren und halten zugleich die Mehrheit der anderen Autofahrer für Schleicher, Raser, rücksichtslose Egomanen oder einfach unfähig. Ich weiß nicht, wie viele über mehrere Konjunkturzyklen ihre Anlagen inklusive Kosten im Vergleich zu einem Index verfolgen, um objektiv zu erfassen, ob sie den Index schlagen oder nicht. Und die, die dann erfolgreich sind, sind meistens zufällig erfolgreich, weil ja unter einer Gruppe von Investoren, die zufällig gut oder schlecht abschneiden, denen, die schlecht abschneiden andere, die gut abschneiden automatisch gegenüberstehen müssen. Die Gruppe der Erfolgreichen wird dann im Laufe der Jahre stetig kleiner, aber die paar Leute, die dann jahrelang immer Glück hatten, werden sich mit Sicherheit für Reinkarnationen von Warren Buffet halten. Bis es irgendwann dann doch mal schief geht...

Gerade als Anfänger würde ich davon ausgehen, dass ich nicht voraussagen kann, ob Einzelwerte oder Branchen oder Länder oder Währungen demnächst überdurchschnittlich gut oder schlecht laufen werden. Ich würde annehmen, dass ich keine Ahnung habe und einfach nur auf einen möglichst breit aufgestellten Index setzen. Je größer der ist, desto weniger wird der auch von Einzelwerten oder -branchen dominiert. Also habe ich ja keine Alternative dazu, einen Index in Form eines ETF zu besparen.

Die genialen Profianleger hier können natürlich ihre gut laufenden Einzelwerte auswählen und davon berichten, wie gut das funktioniert hat. Wenn es dann mal nicht so gut läuft, muss man ja nichts posten. So inspiriert man die Einsteiger gleich zur richtigen Risikoeinstellung. (* Sarkasmus Ende *)

Das ist eine originelle Ansicht. Wir erinnern uns: die meisten Fonds mit aktivem Management schneiden schlechter ab als die vergleichbaren Indeces. Der Grund dahinter ist auch klar: es gibt eine Kontrollillusion, dass man die Performance von Einzelwerten voraussagen könnte. Die Ereignisse, die Kurse am stärksten bewegen, sind jedoch überraschende Ereignisse, die man gerade nicht voraussagen kann, z.B. Pleiten, Finanzkrisen, technologische Durchbrüche... Langfristig sind Märkte effizient, daher ist es eher die Ausnahme, dass einzelne Mitspieler bei langfristigen Anlagen einen solchen Informationsvorsprung gewinnen, dass sie dadurch eine größere Überrendite gewinnen als damit verbundene Transaktions- und Managementkosten. Das mag bei Spezialmärkten (einzelne Branchen, bestimmte Länder) anders sein, aber davon reden wir hier ja nicht.

Es ist richtig, dass die meisten Leute hier bei wallstreet-online der Meinung sind, dass sie Einzelwerte gut einschätzen könnten und vor allen Dingen erfolgreich investieren. Genauso gut kann man Autofahrer fahren - 90% meinen, dass sie sehr gut fahren und halten zugleich die Mehrheit der anderen Autofahrer für Schleicher, Raser, rücksichtslose Egomanen oder einfach unfähig. Ich weiß nicht, wie viele über mehrere Konjunkturzyklen ihre Anlagen inklusive Kosten im Vergleich zu einem Index verfolgen, um objektiv zu erfassen, ob sie den Index schlagen oder nicht. Und die, die dann erfolgreich sind, sind meistens zufällig erfolgreich, weil ja unter einer Gruppe von Investoren, die zufällig gut oder schlecht abschneiden, denen, die schlecht abschneiden andere, die gut abschneiden automatisch gegenüberstehen müssen. Die Gruppe der Erfolgreichen wird dann im Laufe der Jahre stetig kleiner, aber die paar Leute, die dann jahrelang immer Glück hatten, werden sich mit Sicherheit für Reinkarnationen von Warren Buffet halten. Bis es irgendwann dann doch mal schief geht...

Gerade als Anfänger würde ich davon ausgehen, dass ich nicht voraussagen kann, ob Einzelwerte oder Branchen oder Länder oder Währungen demnächst überdurchschnittlich gut oder schlecht laufen werden. Ich würde annehmen, dass ich keine Ahnung habe und einfach nur auf einen möglichst breit aufgestellten Index setzen. Je größer der ist, desto weniger wird der auch von Einzelwerten oder -branchen dominiert. Also habe ich ja keine Alternative dazu, einen Index in Form eines ETF zu besparen.

Die genialen Profianleger hier können natürlich ihre gut laufenden Einzelwerte auswählen und davon berichten, wie gut das funktioniert hat. Wenn es dann mal nicht so gut läuft, muss man ja nichts posten. So inspiriert man die Einsteiger gleich zur richtigen Risikoeinstellung. (* Sarkasmus Ende *)

Reinkarnation von Warran Buffett, danke, so was nettes hat mir schon lange keiner mehr gesagt.

Ich muss aber zugeben, dass ich auch keine Patentrezepte zum Weitergeben habe. Tatsächlich ist es auch bei mr so, dass die Gewinne und Verluste oft gerade dort kommen, wo man sie nicht erwarten würde, und die Kunst besteht dann tatsächlich nur darin, die Gewinne laufen zu lassen und die Verluste zu begrenzen. Oder das ist tatsächlich nur Glück und auf einen erfolgreichen Spekulanten kommen 10 gescheiterte Existenzen, von denen man nie mehr etwas gehört hat, mit ruhender board-ID auf w:o.

Fragt man die erfolgreichen Investoren, wie es geht, können die auch nur wie der Talentman sagen "weil ich es kann".

Die angeführten Argumente kenne ich, aber ich muss sagen, dass ich diese auch kritisch hinterfrage.

Dafür, dass die ETF die normalen Fonds schlagen, muss ja z.B. die Spiva-Studie herhalten. Aber ob das immer alles so wissenschaftlich ist, was da behauptet wird. Wenn zum Beispiel 2/3 der aktiven Fonds den Index nicht schlagen, kann man ja daraus nicht unbedingt schließen, dass alle Fondsmanager Nieten sind. So wie beim Einzelinvestment Zufallstreffer dabei sind, so kann man eben vielleicht auch beim Fondsmanager Glück oder Pech haben. Wenn es über die 10 Jahre seit der letzten Finanzkrise so war, ist es aber vielleicht IN der nächsten Finanzkrise doch wieder anders. Das Handycap, überhaupt über Fonds zu investieren, deren Anlagehorizont sich auf etwa 200 der annähernd 1.000 in Deutschland ansässigen Firmen erstreckt, besteht rotzdem. Auch muss man schauen, ob diese Vergleiche Kosten berücksichtigen. Bei 2% Kosten eines normalen Aktienfonds, ist ja klar, wie die Statistik aussehen muss.

2/3 schlechter als der Index sagt ja wenig, sind das große Fonds oder kleine, die schlechter sind. Und um wieviel % sind sie schlechter und die Gewinner, um wieviel % sind sie besserals der Index?

Ich möchte auch bezweifeln, dass das ein Indiz für schlechtes Management ist, wenn 2/3 schlechter abschneiden. Das ist doch vielmehr die ganz normale Statistik bei Zufallsereignissen. Entweder ist man voll diversifiziert mit Durchschnittsergebnis oder man ist fokussiert, dann hat man eine statistische Verteilung. wie beim Wetter, 5 Meter unter der Erde gemessen, ist das ganze Jahr Durchschnittstemperatur und 5 Meter darüber gibt es 15 Tage mit über 30 Grad. Wenn es dann unter der Erde durchschnittlich 2 Gard wärmerist, gehe ich trotzdem lieber ein paar Mal im Jahr ins Schwimmbad.

Oder ein Lottospieler (OK, der verliert im Mittel 50% vom Einsatz für Kosten) kann einzelne Zahlen tippen oder er spielt in einer Gemeinschaft 1.000 Kästchen zu 1/100el oder mit dem ETF System alle Zahlen. Beim Tipp aller Zahlen kommt der halbe Einsatz zurück, während ein einziges Kästchen in 95% der Fälle verliert. Also wird der Einzeltip vom Lottomanager in 95% der Fälle nicht den Index schlagen. Aber in den anderen 5% hat er ein deutlich besseres Ergebnis.

Wir sind uns sicher einig, das beim Zahlenlotto ein noch so schlauer Tipexperte auf Dauer besser abschneiden kann, als ein Automat, der alle Zahlen tippt. Aber natürlich kann auf Dauer ein noch dummer Tipexperte schlechter abschneiden. Trotzdem führt die Statistik immer zu dem Ergebnis, dass der Automat mit seiner totalen Diversifikation und dem halbben Einsatz als Gewinn in 95% der Fälle besser performt.

Also man muss da einiges mit Vorsicht zur Kenntnis nehmen.

Auch ohne Reinkarnation, in den Büchern von und über Buffett ist das ja sehr klar beschrieben, wie man seinen Ideen folgt, dass man fokussieren muss und natürlich die Unternehmen und das Management beurteilt, soweit man dazu in der Lage ist. Aktien, die er nicht versteht, kauft Warren auch als ETF nicht gerne. Angeblich soll Buffett ja ETF Befürworter sein, aber da wird er missverstanden. Ein ETF auf den S&P 500 sei ein kostengünstiges Werkzeug für Blinde, so ist doch ungefähr seine Argumentation.

An der Börse muss man wie ein Unternehmer denken. Wenn etwas im Betrieb wichtig ist, trifft man natürlich die Entscheidungen selbst und notfalls verschafft man sich die nötigen Informationen. Die ganze Finanzbranche lebt davon, den Anlegern einzureden, sie bräuchten "Beratung". Einen Tip zu einer Einzelaktie trauen sich die Berater aber bei anlagevolumen unter 100.000 Euro gar nicht erst zu geben, da wird auf Fonds und ETFs verwiesen. Warum nur? Weil an einer aktientransaktion weniger verdient ist, als an 5% Ausgabeaufschalg und 2% Verwaltungsgebühr der Fonds.

Ich muss aber zugeben, dass ich auch keine Patentrezepte zum Weitergeben habe. Tatsächlich ist es auch bei mr so, dass die Gewinne und Verluste oft gerade dort kommen, wo man sie nicht erwarten würde, und die Kunst besteht dann tatsächlich nur darin, die Gewinne laufen zu lassen und die Verluste zu begrenzen. Oder das ist tatsächlich nur Glück und auf einen erfolgreichen Spekulanten kommen 10 gescheiterte Existenzen, von denen man nie mehr etwas gehört hat, mit ruhender board-ID auf w:o.

Fragt man die erfolgreichen Investoren, wie es geht, können die auch nur wie der Talentman sagen "weil ich es kann".

Die angeführten Argumente kenne ich, aber ich muss sagen, dass ich diese auch kritisch hinterfrage.

Dafür, dass die ETF die normalen Fonds schlagen, muss ja z.B. die Spiva-Studie herhalten. Aber ob das immer alles so wissenschaftlich ist, was da behauptet wird. Wenn zum Beispiel 2/3 der aktiven Fonds den Index nicht schlagen, kann man ja daraus nicht unbedingt schließen, dass alle Fondsmanager Nieten sind. So wie beim Einzelinvestment Zufallstreffer dabei sind, so kann man eben vielleicht auch beim Fondsmanager Glück oder Pech haben. Wenn es über die 10 Jahre seit der letzten Finanzkrise so war, ist es aber vielleicht IN der nächsten Finanzkrise doch wieder anders. Das Handycap, überhaupt über Fonds zu investieren, deren Anlagehorizont sich auf etwa 200 der annähernd 1.000 in Deutschland ansässigen Firmen erstreckt, besteht rotzdem. Auch muss man schauen, ob diese Vergleiche Kosten berücksichtigen. Bei 2% Kosten eines normalen Aktienfonds, ist ja klar, wie die Statistik aussehen muss.

2/3 schlechter als der Index sagt ja wenig, sind das große Fonds oder kleine, die schlechter sind. Und um wieviel % sind sie schlechter und die Gewinner, um wieviel % sind sie besserals der Index?

Ich möchte auch bezweifeln, dass das ein Indiz für schlechtes Management ist, wenn 2/3 schlechter abschneiden. Das ist doch vielmehr die ganz normale Statistik bei Zufallsereignissen. Entweder ist man voll diversifiziert mit Durchschnittsergebnis oder man ist fokussiert, dann hat man eine statistische Verteilung. wie beim Wetter, 5 Meter unter der Erde gemessen, ist das ganze Jahr Durchschnittstemperatur und 5 Meter darüber gibt es 15 Tage mit über 30 Grad. Wenn es dann unter der Erde durchschnittlich 2 Gard wärmerist, gehe ich trotzdem lieber ein paar Mal im Jahr ins Schwimmbad.

Oder ein Lottospieler (OK, der verliert im Mittel 50% vom Einsatz für Kosten) kann einzelne Zahlen tippen oder er spielt in einer Gemeinschaft 1.000 Kästchen zu 1/100el oder mit dem ETF System alle Zahlen. Beim Tipp aller Zahlen kommt der halbe Einsatz zurück, während ein einziges Kästchen in 95% der Fälle verliert. Also wird der Einzeltip vom Lottomanager in 95% der Fälle nicht den Index schlagen. Aber in den anderen 5% hat er ein deutlich besseres Ergebnis.

Wir sind uns sicher einig, das beim Zahlenlotto ein noch so schlauer Tipexperte auf Dauer besser abschneiden kann, als ein Automat, der alle Zahlen tippt. Aber natürlich kann auf Dauer ein noch dummer Tipexperte schlechter abschneiden. Trotzdem führt die Statistik immer zu dem Ergebnis, dass der Automat mit seiner totalen Diversifikation und dem halbben Einsatz als Gewinn in 95% der Fälle besser performt.

Also man muss da einiges mit Vorsicht zur Kenntnis nehmen.

Auch ohne Reinkarnation, in den Büchern von und über Buffett ist das ja sehr klar beschrieben, wie man seinen Ideen folgt, dass man fokussieren muss und natürlich die Unternehmen und das Management beurteilt, soweit man dazu in der Lage ist. Aktien, die er nicht versteht, kauft Warren auch als ETF nicht gerne. Angeblich soll Buffett ja ETF Befürworter sein, aber da wird er missverstanden. Ein ETF auf den S&P 500 sei ein kostengünstiges Werkzeug für Blinde, so ist doch ungefähr seine Argumentation.

An der Börse muss man wie ein Unternehmer denken. Wenn etwas im Betrieb wichtig ist, trifft man natürlich die Entscheidungen selbst und notfalls verschafft man sich die nötigen Informationen. Die ganze Finanzbranche lebt davon, den Anlegern einzureden, sie bräuchten "Beratung". Einen Tip zu einer Einzelaktie trauen sich die Berater aber bei anlagevolumen unter 100.000 Euro gar nicht erst zu geben, da wird auf Fonds und ETFs verwiesen. Warum nur? Weil an einer aktientransaktion weniger verdient ist, als an 5% Ausgabeaufschalg und 2% Verwaltungsgebühr der Fonds.

Antwort auf Beitrag Nr.: 55.445.436 von for4zim am 02.08.17 18:09:10

Sie als Anfänger sollten davon ausgehen, dass Sie nicht voraussagen können, ob Einzelwerte oder Branchen oder Länder oder Währungen demnächst überdurchschnittlich gut oder schlecht laufen werden. Sie nehmen sich auch nicht die Zeit, die Wirtschaftsnachrichten zu durchstöbern, Quartalsberichte zu lesen und Hauptversammlungen zu besuchen.

Alles wird man aber nicht vorhersehen. Es langt, wenn man meistens einigermaßen richtig liegt und sein Kapital breit streut.

Sie glauben also, keine Alternative dazu zu haben, einen Index in Form eines ETF zu besparen. Klügere sammeln in solchen Zeiten im Zweifelsfall unverzinst Kapital an, das sie in Zeiten einer Krise bzw. kurz danach gezielt einsetzen, um bei schnell sich verdoppelnden Kursen erheblich höhere Rendite mit Einzeltiteln auf lange Sicht zu erzielen.

Oder kaufen Sie in einer Krise, wie ich damals Mannesmann in der Röhrenkrise gekauft hatte, Thyssen und Salzgitter in der Stahlkrise. Dann sollte die Firma groß genug sein und das Produkt weiterhin gebraucht werden. Wenn viele Arbeitsplätze auf dem Spiel stehen springt gern die Regierung des Bundeslandes mit staatlichen Hilfen ein und verhindert die drohende Pleite. Das Ende der Absatzkrise sollte schon in Sichtweite sein. Bei Solarworld ist das derzeit nicht der Fall.

Jeder nach seinem Gusto. Es soll ja auch noch Fans des guten alten Sparbuchs geben. (Sarkasmus Ende)

Sie als Anfänger sollten davon ausgehen, dass Sie nicht voraussagen können, ob Einzelwerte oder Branchen oder Länder oder Währungen demnächst überdurchschnittlich gut oder schlecht laufen werden. Sie nehmen sich auch nicht die Zeit, die Wirtschaftsnachrichten zu durchstöbern, Quartalsberichte zu lesen und Hauptversammlungen zu besuchen.

Alles wird man aber nicht vorhersehen. Es langt, wenn man meistens einigermaßen richtig liegt und sein Kapital breit streut.

Sie glauben also, keine Alternative dazu zu haben, einen Index in Form eines ETF zu besparen. Klügere sammeln in solchen Zeiten im Zweifelsfall unverzinst Kapital an, das sie in Zeiten einer Krise bzw. kurz danach gezielt einsetzen, um bei schnell sich verdoppelnden Kursen erheblich höhere Rendite mit Einzeltiteln auf lange Sicht zu erzielen.

Oder kaufen Sie in einer Krise, wie ich damals Mannesmann in der Röhrenkrise gekauft hatte, Thyssen und Salzgitter in der Stahlkrise. Dann sollte die Firma groß genug sein und das Produkt weiterhin gebraucht werden. Wenn viele Arbeitsplätze auf dem Spiel stehen springt gern die Regierung des Bundeslandes mit staatlichen Hilfen ein und verhindert die drohende Pleite. Das Ende der Absatzkrise sollte schon in Sichtweite sein. Bei Solarworld ist das derzeit nicht der Fall.

Jeder nach seinem Gusto. Es soll ja auch noch Fans des guten alten Sparbuchs geben. (Sarkasmus Ende)

Bei den Immobilien heißt es doch auch: Lage, Lage, Lage!

Da kauft man ja auch nicht den Durchschnitt von Bruchbude am Stadtrand und Etagenwohnung in der Innenstadt zusammen. Aber an der Börse soll man dann plötzlich "diversifizieren".

Kein Wunder tritt der DAX auf der Stelle, ich glaube, da fehlen einfach ein paar Hausfrauen und -männer, die sich auf ihr Bauchgefühl verlassen und nicht nach 10% Kursgewinn alles wieder verkaufen, weil es sich zu weit von einer durchschnittlichen Performance entfernt.

Da kauft man ja auch nicht den Durchschnitt von Bruchbude am Stadtrand und Etagenwohnung in der Innenstadt zusammen. Aber an der Börse soll man dann plötzlich "diversifizieren".

Kein Wunder tritt der DAX auf der Stelle, ich glaube, da fehlen einfach ein paar Hausfrauen und -männer, die sich auf ihr Bauchgefühl verlassen und nicht nach 10% Kursgewinn alles wieder verkaufen, weil es sich zu weit von einer durchschnittlichen Performance entfernt.

Antwort auf Beitrag Nr.: 55.446.021 von honigbaer am 02.08.17 19:24:19honigbaer, interessante Überlegungen. Ich denke, inhaltlich sind wir nicht weit auseinander. Für mich selbst halte ich auch Einzelwerte, zu denen ich Einsteigern bzw. Anfängern niemals raten würden, weil diese Erfahrung und Marktbeobachtung erfordern. Es waren aber gerade die Werte, die mir ermöglicht hatten, den von mir gewählten Index zu schlagen. Ich schreibe nicht gerne darüber, weil ich z.B. jedem immer von griechischen Anleihen abraten würde. Aber es war natürlich eine Gelegenheit, die ich genutzt hatte und das eingesetzte Kapitel in 5 Jahren fast verdreifacht hatte. Aber wenn ich ehrlich bin: war das jetzt nicht auch Glück, weil die Politik mitgespielt hatte? ETFs nutze ich inzwischen auch, einfach aus Bequemlichkeit und der Einsicht heraus, dass ich nie besser informiert sein kann als Insider und nicht immer Glück haben werde. Die Intention des Threads ist es, was hilft denn einem Einsteiger, de monatlich etwas sparen will. Kein Mensch wird monatlich für eine kleine Rate, sagen wir 500 Euro, in ein Dutzend verschiedene Einzelwerte investieren. Also wird er das Geld gleichmäßig auf eine kleine Zahl Fonds aufteilen. Bei einem gemanagten Fond ist die Frage, wie er die Minderheit von Fonds mit Rendite über dem entsprechenden Index findet. Da gibt es nämlich manchmal die lustige Überraschung, dass ein Fond, der seit 15 oder 20 Jahre immer zu den besten gehört hat, nachdem man anfängt, ihn zu besparen, plötzlich ans Ende des Feldes rückt. Wie das? Zum Beispiel Wechsel des Fondsmanagements oder Branchenrotation (z.B: Versorger, Banken, Automobilhersteller haben jeweils lange Zeit den Markt ausperformt und sind dann plötzlich in die Krise gerutscht - Fonds, die lange Zeit solche Trends ausgenutzt haben, können dann plötzlich kippen). Wenn Sie ein Rezept haben, wie man erkennt, welche Fonds in der Zukunft gut abschneiden, und dafür Kriterien nennen können, die einem Einsteiger zugänglich sind, können Sie mich überzeugen. Ich könnte einem Einsteiger solche Kriterien nicht nennen.

Ich wollte jetzt auch nicht polarisieren, sondern das sind natürlich nur so Denkideen, man muss ja immer auch das Gegenteil in Betracht ziehen, wenn es um die Börse geht.

Da ich mich mit der Beurteilung von Fonds kaum beschäftige, kann Aktienfonds nennen, der nachhaltig besser als der Index wäre. Ich kenne zwar so Nischenprodukte, wie z.B. KR-Fonds wkn A1JJ60 u.a., die auf Sondersituationen (z.B. Übernahmesituationen) bei Nebenwerten fokussiert sind. Aber das ist ja auch nicht vergleichbar mit einem Fonds, der die DAX Aktien anders mischt als im Index und dadurch beeindruckende Ergebnisse hätte. Diese Nischenprodukte haben eben oft den Vorteil, dass sie gleichen Ertrag bei geringeren Schwankungen und Rückschlägen erzielen.

Um zu beweisen, dass gemanagete Fonds oft die Benchmark schlagen, muss ich ja keinen bestimmten benennen können, der es andauernd schafft. Vielleicht ist das ja wirklich nur Zufallsmäßig gestreut, je nach aktuellem Gesundheitszustand oder Gemütslage des Managers. Mal hat er Depressionen und müsste trotzdem angreifen und mal ist übermütig und hätte sich bessr defensiv verhalten. Nur der Umkehrschluss, dass es die Indexzusammensetzung und Gewichtung nach Marktkapitalisierung besser kann, ist nunmal auch nicht erbracht.

Wieso soll man überhaupt einem Anfänger raten, sich mit 100% Risiko an einem Index zu beteiligen. Das ist ja einerseits sinnvoll, um ihn überhaupt mal von seinem Sparbuch zu einem Aktienengagement zu bewegen. Und ich zitiere ja oft das DAX Renditedreieck, über drei oder 5 Jahre ist man dann höchstwahrscheinlich im Plus und sogar mit 7 oder 8% jährlicher Rendite. Aber als versierer Anleger käme ich doch trotzdem nicht unbedingt auf die Idee, mein Geld so riskant anzulegen. Die Crashs mit 30 oder 40% Minus in einem Jahr sind ja absehbar, wenn man das zwei dreimal mitgemacht hat. also selbst wenn jetzt meine Meinung wäre, der DAX machts, dann würde ich doch eher Optionen nehmen, oder zumindest meine ETFs absichern, damit ich die 30% Minus nicht voll erdulden muss, oder irgendeine Tradingstrategie mit einem Stop einsetzen. So ein Scheuklappen-ETF Sparplan, der monatlich kauft, hat zwar seinen Reiz, aber strapaziert auch irgendwie die Nerven.

Also mal unterstellt, dass die Nicht-Insider sowieso keine Kurse vorhersagen können, weil an der Börse nunmal alles zufällig schwankt (random-walk), dann können die Fondsexperten zwar zufällig oder auch mal in Serie aber dann wieder nicht gute Ergebnisse liefern, aber im Durchschnitt ist die aktienauswahl nach Firmengröße und streubesitz genau so gut. Wenn man das denkt, dann kann es aber eigentlich auch kein Argument gegen Käufe von Einzelaktien durch Anfänger geben. Denn sie sind ja dann auch nicht dümmer oder schlauer als die Fondsexperten. Oder haben sogar einen Vorteil durch Unvoreingenommenheit, wenn sie nicht schon jahrelang die Börsenheftchen lesen.

(Wenn meine Dartscheibe 30 statt 20 Felder hätte, könnte ich mit den drei Pfeilen jeden Tag die Tagesgewinner im DAX ermitteln. Und di efrage nach den Isidern ist sowieso, verkaufen die Firmen bei IPOs und Kapitalerhöhungen die aktien billig oder teuer. Und umgekehrt, kaufen sie sie billig oder teuer zurück, wenn der Hauptanteilseigner wieder 100% ansteuert. Und müssen nicht die Investoren durchschnittlich genau dementsprechend profitieren oder draufzahlen. Plusminus die Geldvermehrung der Notenbank.)

Ich meine ja nur, so ein Tip für Anfänger, nicht nachdenken und einfach den Index kaufen, das muss nicht sein. Man kann auch sagen, kauf mal eine Aktie oder drei , behalten und verkaufen nach Bauchgefühl oder eigener Recherche, oder vielleicht von einer Firma, deren Produkte man selbst konsumiert. Man muss da ja nicht alles auf eine Karte setzen und die Spesen für Transaktionen sind heute so, dass man auch mal schnell wieder verkaufen kann. Natürlich kann das Lehrgeld kosten, aber man ist dann auch gezwungen sich mit den Finanzen auseinanderzusetzen. Was war jetzt Glück oder unvorhersehbar und was berechenbare Gewinne / Dividende / Bewertungsrelation. War man selbst Gierig, übervorsichtig oder besonnen?

Die ETFs laufen einem ja nicht davon, ich meine, man kann auch mit Einzelaktien anfangen.

Man lernt dabei auch für das Leben, dass viele Pläne nicht aufgehen, einem aber aus unerwarteter Richtung plötzlich gutes widerfährt.

Da ich mich mit der Beurteilung von Fonds kaum beschäftige, kann Aktienfonds nennen, der nachhaltig besser als der Index wäre. Ich kenne zwar so Nischenprodukte, wie z.B. KR-Fonds wkn A1JJ60 u.a., die auf Sondersituationen (z.B. Übernahmesituationen) bei Nebenwerten fokussiert sind. Aber das ist ja auch nicht vergleichbar mit einem Fonds, der die DAX Aktien anders mischt als im Index und dadurch beeindruckende Ergebnisse hätte. Diese Nischenprodukte haben eben oft den Vorteil, dass sie gleichen Ertrag bei geringeren Schwankungen und Rückschlägen erzielen.

Um zu beweisen, dass gemanagete Fonds oft die Benchmark schlagen, muss ich ja keinen bestimmten benennen können, der es andauernd schafft. Vielleicht ist das ja wirklich nur Zufallsmäßig gestreut, je nach aktuellem Gesundheitszustand oder Gemütslage des Managers. Mal hat er Depressionen und müsste trotzdem angreifen und mal ist übermütig und hätte sich bessr defensiv verhalten. Nur der Umkehrschluss, dass es die Indexzusammensetzung und Gewichtung nach Marktkapitalisierung besser kann, ist nunmal auch nicht erbracht.

Wieso soll man überhaupt einem Anfänger raten, sich mit 100% Risiko an einem Index zu beteiligen. Das ist ja einerseits sinnvoll, um ihn überhaupt mal von seinem Sparbuch zu einem Aktienengagement zu bewegen. Und ich zitiere ja oft das DAX Renditedreieck, über drei oder 5 Jahre ist man dann höchstwahrscheinlich im Plus und sogar mit 7 oder 8% jährlicher Rendite. Aber als versierer Anleger käme ich doch trotzdem nicht unbedingt auf die Idee, mein Geld so riskant anzulegen. Die Crashs mit 30 oder 40% Minus in einem Jahr sind ja absehbar, wenn man das zwei dreimal mitgemacht hat. also selbst wenn jetzt meine Meinung wäre, der DAX machts, dann würde ich doch eher Optionen nehmen, oder zumindest meine ETFs absichern, damit ich die 30% Minus nicht voll erdulden muss, oder irgendeine Tradingstrategie mit einem Stop einsetzen. So ein Scheuklappen-ETF Sparplan, der monatlich kauft, hat zwar seinen Reiz, aber strapaziert auch irgendwie die Nerven.

Also mal unterstellt, dass die Nicht-Insider sowieso keine Kurse vorhersagen können, weil an der Börse nunmal alles zufällig schwankt (random-walk), dann können die Fondsexperten zwar zufällig oder auch mal in Serie aber dann wieder nicht gute Ergebnisse liefern, aber im Durchschnitt ist die aktienauswahl nach Firmengröße und streubesitz genau so gut. Wenn man das denkt, dann kann es aber eigentlich auch kein Argument gegen Käufe von Einzelaktien durch Anfänger geben. Denn sie sind ja dann auch nicht dümmer oder schlauer als die Fondsexperten. Oder haben sogar einen Vorteil durch Unvoreingenommenheit, wenn sie nicht schon jahrelang die Börsenheftchen lesen.

(Wenn meine Dartscheibe 30 statt 20 Felder hätte, könnte ich mit den drei Pfeilen jeden Tag die Tagesgewinner im DAX ermitteln. Und di efrage nach den Isidern ist sowieso, verkaufen die Firmen bei IPOs und Kapitalerhöhungen die aktien billig oder teuer. Und umgekehrt, kaufen sie sie billig oder teuer zurück, wenn der Hauptanteilseigner wieder 100% ansteuert. Und müssen nicht die Investoren durchschnittlich genau dementsprechend profitieren oder draufzahlen. Plusminus die Geldvermehrung der Notenbank.)

Ich meine ja nur, so ein Tip für Anfänger, nicht nachdenken und einfach den Index kaufen, das muss nicht sein. Man kann auch sagen, kauf mal eine Aktie oder drei , behalten und verkaufen nach Bauchgefühl oder eigener Recherche, oder vielleicht von einer Firma, deren Produkte man selbst konsumiert. Man muss da ja nicht alles auf eine Karte setzen und die Spesen für Transaktionen sind heute so, dass man auch mal schnell wieder verkaufen kann. Natürlich kann das Lehrgeld kosten, aber man ist dann auch gezwungen sich mit den Finanzen auseinanderzusetzen. Was war jetzt Glück oder unvorhersehbar und was berechenbare Gewinne / Dividende / Bewertungsrelation. War man selbst Gierig, übervorsichtig oder besonnen?

Die ETFs laufen einem ja nicht davon, ich meine, man kann auch mit Einzelaktien anfangen.

Man lernt dabei auch für das Leben, dass viele Pläne nicht aufgehen, einem aber aus unerwarteter Richtung plötzlich gutes widerfährt.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 215 | ||

| 90 | ||

| 76 | ||

| 58 | ||

| 54 | ||

| 36 | ||

| 34 | ||

| 29 | ||

| 27 | ||

| 25 |

| Wertpapier | Beiträge | |

|---|---|---|

| 21 | ||

| 19 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 17 | ||

| 16 | ||

| 15 | ||

| 14 |