Teamviewer (Seite 1061)

eröffnet am 20.09.19 08:51:03 von

neuester Beitrag 24.05.24 22:59:44 von

neuester Beitrag 24.05.24 22:59:44 von

Beiträge: 11.973

ID: 1.312.268

ID: 1.312.268

Aufrufe heute: 44

Gesamt: 667.111

Gesamt: 667.111

Aktive User: 0

ISIN: DE000A2YN900 · WKN: A2YN90 · Symbol: TMV

12,175

EUR

+1,33 %

+0,160 EUR

Letzter Kurs 12:50:25 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| TeamViewer Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

09:41 Uhr · Felix Haupt Anzeige |

24.05.24 · dpa-AFX |

24.05.24 · dpa-AFX Analysen |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 13,000 | +85,71 | |

| 1,8700 | +48,68 | |

| 9,1500 | +32,61 | |

| 5,1400 | +26,29 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,4300 | -8,04 | |

| 1,4050 | -8,17 | |

| 0,6050 | -11,03 | |

| 2,0000 | -26,20 | |

| 2,5000 | -79,56 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 68.126.200 von stefan8205 am 10.05.21 10:29:25

"Man kann davon ausgehen"? Das ist doch keine Frage des Meinens, Glaubens oder Dafürhaltens, sonder neine Tatsache. Und nochmal, die 70 Mio EUR, die Steil von Permira bekommen hat, sind doch noch nicht einmal 1 Promille der Gewinne von Permira mit Teamviewer.

Mittlerweile hält Permira nur noch weniger als 20% der Anteile an Teamviewer. Da kommt es nicht zwingend darauf an, ob Permira die Marketing Deals unterstützt hat.

Zu den Deals selbst ist ja eigentlich alles x-fach rauf und runter diskutiert. Wenn man nur vom deutschen Markt ausgeht und weiterhin davon ausgeht, dass das einzige Ziel war, die Entscheider bei potentiellen Kunden zu adressieren, waren die Sportsponsoring-Deals falsch. Wenn man den internationalen Markt betrachtet und davon ausgeht, dass Bekanntheit und ein positives Image auch bei Mitarbeitern, die dann in den Kundenunternehmen mit Teamviewer arbeiten, sowie beim Rekrutieren eigener Mitarbeiter ein Wert hat, sieht es m. E. ganz anders aus. Gerade außerhalb Europas ist Teamviewer bisher meines Erachtens wenig bekannt gewesen. Werbung und gezielte Kundenansprache kann man über klassische Telefonakquise oder moderner über social media target marketing machen. Eine Marke aufbauen ist aber etwas anderes. Das geht nur über solche Sponsorship-Deals. Kann man doof finden, aber warum erzielen denn der IOC und die FIFA Milliardeneinnahmen durch solche Sponsorship-Deals? Sind die Unternehmen alle blöd?

Letztlich ist Teamviewer ein Unternehmen mit einer Plattform und in der Plattformökonomie geht Wachstum erstmal dem Profit vor, bzw. solange, bis die Plattform so groß ist, dass ein Burggraben entstanden ist, der für Wettbewerber nur noch schwer angreifbar ist. Diesen Regeln gehorcht Teamviewer, indem sie in den kommenden Jahren den Profit dem Wachstum unterordnen.

Zitat von stefan8205: Ich habe mich am Wochenende auch gefragt, was Permira dazu getrieben hat, den Marketing-Deal mit Manudt und Mercedes zu unterstützen. Man kann davon ausgehen, dass die Zahlung an Steil Ende 2021 an einen Vermögenszuwachs für Permira gebunden ist, denn schenken werden sie ihm das Geld wohl kaum. Bleiben sie am Ende doch länger dabei als gedacht, oder können sie ihr Aktienpaket nur an Investoren abstoßen, wenn sie ihnen eine Langfristperspektive bieten?

"Man kann davon ausgehen"? Das ist doch keine Frage des Meinens, Glaubens oder Dafürhaltens, sonder neine Tatsache. Und nochmal, die 70 Mio EUR, die Steil von Permira bekommen hat, sind doch noch nicht einmal 1 Promille der Gewinne von Permira mit Teamviewer.

Mittlerweile hält Permira nur noch weniger als 20% der Anteile an Teamviewer. Da kommt es nicht zwingend darauf an, ob Permira die Marketing Deals unterstützt hat.

Zu den Deals selbst ist ja eigentlich alles x-fach rauf und runter diskutiert. Wenn man nur vom deutschen Markt ausgeht und weiterhin davon ausgeht, dass das einzige Ziel war, die Entscheider bei potentiellen Kunden zu adressieren, waren die Sportsponsoring-Deals falsch. Wenn man den internationalen Markt betrachtet und davon ausgeht, dass Bekanntheit und ein positives Image auch bei Mitarbeitern, die dann in den Kundenunternehmen mit Teamviewer arbeiten, sowie beim Rekrutieren eigener Mitarbeiter ein Wert hat, sieht es m. E. ganz anders aus. Gerade außerhalb Europas ist Teamviewer bisher meines Erachtens wenig bekannt gewesen. Werbung und gezielte Kundenansprache kann man über klassische Telefonakquise oder moderner über social media target marketing machen. Eine Marke aufbauen ist aber etwas anderes. Das geht nur über solche Sponsorship-Deals. Kann man doof finden, aber warum erzielen denn der IOC und die FIFA Milliardeneinnahmen durch solche Sponsorship-Deals? Sind die Unternehmen alle blöd?

Letztlich ist Teamviewer ein Unternehmen mit einer Plattform und in der Plattformökonomie geht Wachstum erstmal dem Profit vor, bzw. solange, bis die Plattform so groß ist, dass ein Burggraben entstanden ist, der für Wettbewerber nur noch schwer angreifbar ist. Diesen Regeln gehorcht Teamviewer, indem sie in den kommenden Jahren den Profit dem Wachstum unterordnen.

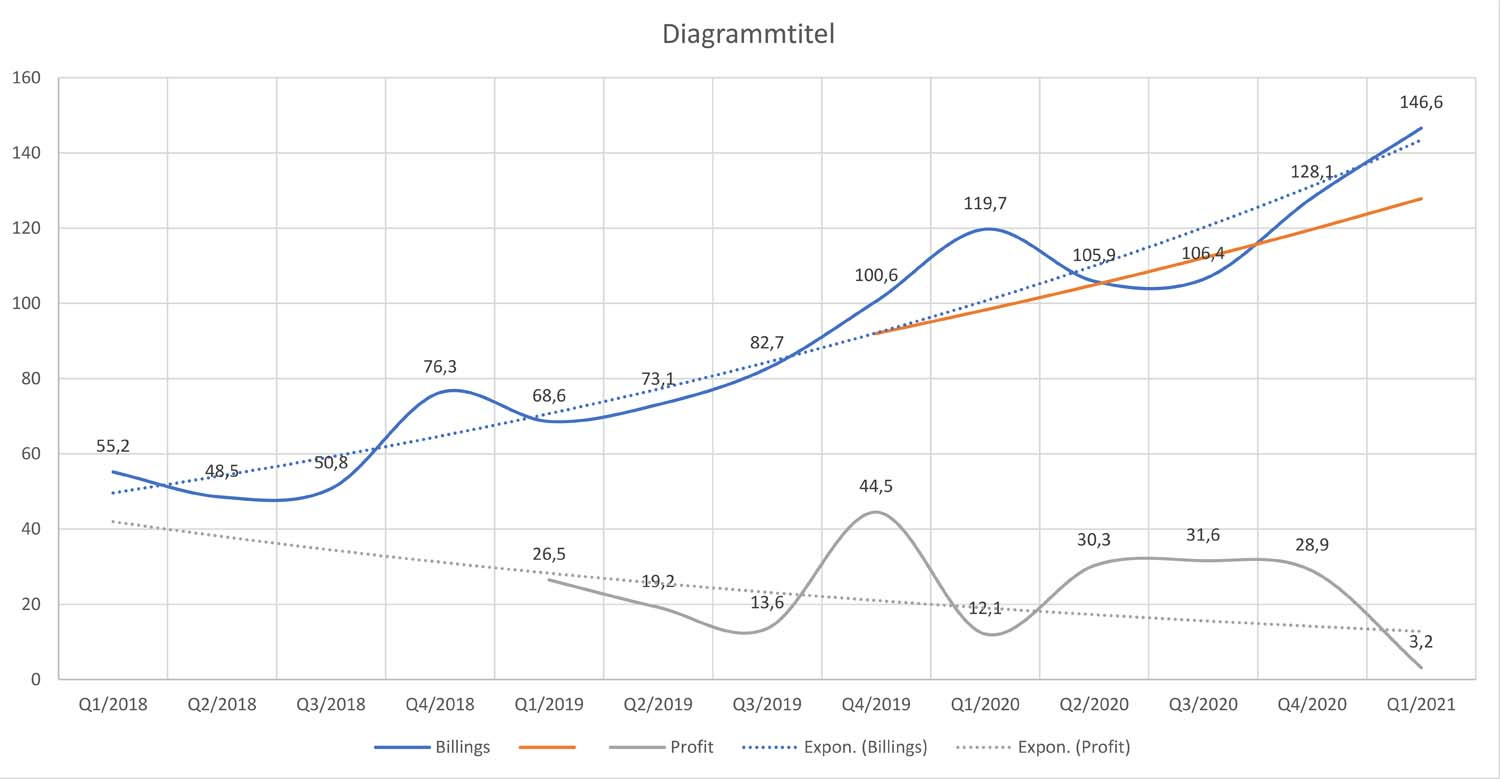

Antwort auf Beitrag Nr.: 68.103.299 von gnauck am 07.05.21 14:50:42So, ich habe jetzt den Profit ab Q1/2019 in die Tabelle eingetragen. Diesmal lineare Darstellung, da der Profit Q1/2021 schon sehr nahe bei Null liegt.

Das schaut in der Tat wenig erfreulich aus, ist aber auch nichts neues. In 2019 hat eine Steuergutschrift, die es 2020 nicht mehr gegeben hat, das Ergebnis geschönt. Q1/2021 ist durch die Zahlung an die ehemaligen Ubimax-Eigner vermiest.

Ich habe mich am Wochenende auch gefragt, was Permira dazu getrieben hat, den Marketing-Deal mit Manudt und Mercedes zu unterstützen. Man kann davon ausgehen, dass die Zahlung an Steil Ende 2021 an einen Vermögenszuwachs für Permira gebunden ist, denn schenken werden sie ihm das Geld wohl kaum. Bleiben sie am Ende doch länger dabei als gedacht, oder können sie ihr Aktienpaket nur an Investoren abstoßen, wenn sie ihnen eine Langfristperspektive bieten?

Das schaut in der Tat wenig erfreulich aus, ist aber auch nichts neues. In 2019 hat eine Steuergutschrift, die es 2020 nicht mehr gegeben hat, das Ergebnis geschönt. Q1/2021 ist durch die Zahlung an die ehemaligen Ubimax-Eigner vermiest.

Ich habe mich am Wochenende auch gefragt, was Permira dazu getrieben hat, den Marketing-Deal mit Manudt und Mercedes zu unterstützen. Man kann davon ausgehen, dass die Zahlung an Steil Ende 2021 an einen Vermögenszuwachs für Permira gebunden ist, denn schenken werden sie ihm das Geld wohl kaum. Bleiben sie am Ende doch länger dabei als gedacht, oder können sie ihr Aktienpaket nur an Investoren abstoßen, wenn sie ihnen eine Langfristperspektive bieten?

Antwort auf Beitrag Nr.: 68.111.909 von RemoteTrader am 08.05.21 09:24:36Kann man so sehen, allerdings, wenn ich jeder "kleinen Klitsche" mit diesen Marketingkosten hinterherlaufen muss......wäre doch sinnvoller, diesen Bereich über Reseller abzudecken?

Und nur die größeren Lizenzpotenziale selbst abzuarbeiten?

Soll also damit der Freiberufler XYZ mit "2 Zahllizenzen" gewonnen werden? Wenn er diese Spitzensportevents schaut?

Dieser derart immens teuere Marketingfeldzug sucht seinesgleichen, bei Firmen dieser Größe....

Ob man nicht mit einem Bruchteil der Kosten dies digital bespielen hätte können? Über Googlesuchtreffer und entsprechende Werbung?

Die 2.000 größten Firmen weltweit hätte man direkt ansprechen können.......

Und nur die größeren Lizenzpotenziale selbst abzuarbeiten?

Soll also damit der Freiberufler XYZ mit "2 Zahllizenzen" gewonnen werden? Wenn er diese Spitzensportevents schaut?

Dieser derart immens teuere Marketingfeldzug sucht seinesgleichen, bei Firmen dieser Größe....

Ob man nicht mit einem Bruchteil der Kosten dies digital bespielen hätte können? Über Googlesuchtreffer und entsprechende Werbung?

Die 2.000 größten Firmen weltweit hätte man direkt ansprechen können.......

Antwort auf Beitrag Nr.: 68.111.408 von Kampfkater1969 am 08.05.21 07:44:20Grundsätzlich hast Du recht. Der Vergleich mit der SAP von damals hinkt allerdings. Das war damals ein B2B Enterprise Geschäft. Wir sind nun im Cloud Zeitalter und TMV adressiert nunmal auch Small and Medium Enterprises... Da laufen die Entscheidungen über den Inhaber, zahlbar per Kreditkarte, und nicht über den Strategischen Einkauf. Was TMV macht, ist riskant, aber nicht komplett dumm. Bin auf die Ergebnisse dieses Großversuchs gespannt...

Antwort auf Beitrag Nr.: 68.105.498 von -Realist- am 07.05.21 16:35:19Man nehme als Beispiel eine SAP in den 1990er Jahren....die hätten damals auch so "marketing-geil" agieren können, als wenn es kein Morgen gegeben hätte......nein, sie überzeugten mit dem Produkt..... finde den Fehler.....

Der Marketingansatz der TeamViewer ist extrem riskant....in dieser Intensität auf diesem Level einer Firma mir bisher noch nicht untergekommen...insoweit fehlen auch die Erfahrungswerte, wie und wo sich das bisher "gerechnet" hatte.....

Mein Ansatz derzeit, bei Kursschwäche verdoppele ich meine Position. Ansonsten abwarten.

Diese Art "Unternehmenspolitik" ist Neuland, für mich und auch andere Investierte und Beobachter.

Man stelle sich vor, alle Branchen und Firmen weltweit wären so "geil" drauf......dann würden die Spitzensportler im wahrsten Sinne des Wortes im Geld ersaufen.....und sich deren Gehälter und Einkommen verhundertfachen.....

Auch eine Art "Extremismus", diese Geldblase in bestimmten Sportarten.

Der Marketingansatz der TeamViewer ist extrem riskant....in dieser Intensität auf diesem Level einer Firma mir bisher noch nicht untergekommen...insoweit fehlen auch die Erfahrungswerte, wie und wo sich das bisher "gerechnet" hatte.....

Mein Ansatz derzeit, bei Kursschwäche verdoppele ich meine Position. Ansonsten abwarten.

Diese Art "Unternehmenspolitik" ist Neuland, für mich und auch andere Investierte und Beobachter.

Man stelle sich vor, alle Branchen und Firmen weltweit wären so "geil" drauf......dann würden die Spitzensportler im wahrsten Sinne des Wortes im Geld ersaufen.....und sich deren Gehälter und Einkommen verhundertfachen.....

Auch eine Art "Extremismus", diese Geldblase in bestimmten Sportarten.

Trading Spotlight

Antwort auf Beitrag Nr.: 68.104.997 von Kampfkater1969 am 07.05.21 16:13:32

Ja, das ist eben die Geschichte die mich extremst nervt.

Für mich war Teamviewer ein ganz klarer Kauf!

Dann kam plötzlich ein völlig dummes riesen Marketing Ding mit Fussball & Formel1. Wo ich nur gedacht habe: "jetzt drehen die völlig durch". Dann die Gewinnwarnung wegen dieser idiotischen Aktion und als krönender Abschluss passt das Wachstum nicht mehr. Und man sagt das man das fehlende Wachstum durch die Sportveranstaltungen rein holen will.

Und in dem Prozess haben die mich als Aktionär dann irgendwann verloren. Wenn es unter 30€ geht wird's für mich nochmal interessant. Ansonsten ist die Ausgangslage einfach unbefriedigend. Ich weiss auch nicht warum man denen das nicht um die Ohren haut! So ein Quatsch macht doch auch kein anderes Unternehmen in dem Segment mit der Ausgangslage. :/

Zitat von Kampfkater1969: Mit diesem Geld hätte man die "Entscheider" in den wichtigen Zielgruppen (die für hohe Zahl an Zahl-Lizenzen gut sind) zu schönen teuren "Verwöhnevents" einladen können, sie als VIP tagelang umsorgen, samt Anhang, bei "Seminaren" die 2 Stunden dauern am Tag...danach "Marketing" beim Golfen auf den schönsten Plätzen der Welt als ein Beispiel.....

Ob da die Erfolgsquote nicht höher gewesen wäre, bei weitaus weniger Kosten?

Ja, das ist eben die Geschichte die mich extremst nervt.

Für mich war Teamviewer ein ganz klarer Kauf!

Dann kam plötzlich ein völlig dummes riesen Marketing Ding mit Fussball & Formel1. Wo ich nur gedacht habe: "jetzt drehen die völlig durch". Dann die Gewinnwarnung wegen dieser idiotischen Aktion und als krönender Abschluss passt das Wachstum nicht mehr. Und man sagt das man das fehlende Wachstum durch die Sportveranstaltungen rein holen will.

Und in dem Prozess haben die mich als Aktionär dann irgendwann verloren. Wenn es unter 30€ geht wird's für mich nochmal interessant. Ansonsten ist die Ausgangslage einfach unbefriedigend. Ich weiss auch nicht warum man denen das nicht um die Ohren haut! So ein Quatsch macht doch auch kein anderes Unternehmen in dem Segment mit der Ausgangslage. :/

Antwort auf Beitrag Nr.: 68.098.607 von LAS-Invest am 07.05.21 10:56:08

Teuer liegt einfach im Auge des Betrachters 😉

Wenn Du Neutzer der Aktien Guides (https://aktien.guide/) bist dann vergleich doch dort einfach mal die HGI Kennzahlen mit anderen Tech Firmen. Z.b, mit Facebook, Wachstum >20%, Gross Margin >80%, EV/Sales 9

Gibt noch viele andere Beispiele

Zitat von LAS-Invest: Gehen wir mal von einem Wachstum von etwa 15 -20 % für die kommenden Jahre aus.

2025 Wäre der Umsatz demnach etwa bei 1 Mrd €. Bliebt die EBITDA Marge konstant bei etwa 60 %, hätten wir 2025 ein EBITDA von 600 Mio €. Bei einer aktuellen Marktkapitalisierung von 6,8 Mrd € wäre das ein Marktkapitalisierung/EBITDA Verhältnis von 11. Ziehen wir vom EBITDA 50% Steuern usw. an hätten wir ein KGV von 22.

Teuer ist die Aktie demnach für mich nicht. Natürlich muss TeamViewer weiter wachsen um der Bewertung gerecht zu werden. Aber an der Börse handelt man ja auch schließlich mit der Zukunft (vor allem bei Tech-Werten).

Teuer liegt einfach im Auge des Betrachters 😉

Wenn Du Neutzer der Aktien Guides (https://aktien.guide/) bist dann vergleich doch dort einfach mal die HGI Kennzahlen mit anderen Tech Firmen. Z.b, mit Facebook, Wachstum >20%, Gross Margin >80%, EV/Sales 9

Gibt noch viele andere Beispiele

Antwort auf Beitrag Nr.: 68.104.220 von -Realist- am 07.05.21 15:32:59Mit diesem Geld hätte man die "Entscheider" in den wichtigen Zielgruppen (die für hohe Zahl an Zahl-Lizenzen gut sind) zu schönen teuren "Verwöhnevents" einladen können, sie als VIP tagelang umsorgen, samt Anhang, bei "Seminaren" die 2 Stunden dauern am Tag...danach "Marketing" beim Golfen auf den schönsten Plätzen der Welt als ein Beispiel.....

Ob da die Erfolgsquote nicht höher gewesen wäre, bei weitaus weniger Kosten?

Ob da die Erfolgsquote nicht höher gewesen wäre, bei weitaus weniger Kosten?

Antwort auf Beitrag Nr.: 68.104.220 von -Realist- am 07.05.21 15:32:59Der Fairness halber muss man aber berücksichtigen, dass die gekippte Prognose eigentlich nur bis 2023 Gültigkeit hat, wenn das mit der Umsatzverdopplung klappt. 2023 wird man zwar doppelte Kosten haben (2021 kommen ja nur die halben Kosten des Deals zum tragen) aber denselben prozentualen EBIT-Rückgang. Nach 2023 soll es dann ja besser werden. Für 2022 muss sich Steil halt noch eine gute Ausrede überlegen...😉

Ich hab da mal eine kleine Übersicht gemacht (sorry für die grausame Darstellung). Wenn man alles aufkumuliert, kommt man auf etwas mehr als 5% (weil ich die Umsätze von 6 Jahren genommen habe, der Deal aber in 2021 und 2026 ja bloß ein halbes Jahr dauert)

Ich hab da mal eine kleine Übersicht gemacht (sorry für die grausame Darstellung). Wenn man alles aufkumuliert, kommt man auf etwas mehr als 5% (weil ich die Umsätze von 6 Jahren genommen habe, der Deal aber in 2021 und 2026 ja bloß ein halbes Jahr dauert)

EBIT Deal

2021 455,0 30,0 7%

2022 591,5 60,0 10%

2023 769,0 60,0 8%

2024 999,6 60,0 6%

2025 1299,5 60,0 5%

2026 1689,4 30,0 2%

5804,0 300,0 5%

Antwort auf Beitrag Nr.: 68.098.607 von LAS-Invest am 07.05.21 10:56:08

Naja, da (ich kann's nur wiederholen) kommt ja der sensationelle Marketingdeal wieder zum Tragen.

Die 60% ebitda sind Geschichte. Teamviewer hat selbst schon die Prognosen gesenkt, aufgrund der zusätzlichen Kosten. Aktuell geht man nur noch von 50% aus und hofft dies zu halten.

Und ich möchte nochmals betonen es ist ja noch völlig unklar ob die Marketingmaßnahmen zu Mehrerlösen führen.

Teamviewer plant da mit 150 Millionen 2025. Bin Mal gespannt.

Aktuell hat man einfach den operativen Cashflow auf Jahre verringert mit der vagen Hoffnung das Fussball zu mehr B2B Abschlüssen im Softwarebereich führt.

Da bin ich ja erstmal sehr skeptisch. Mit 230 Millionen Euro wären mir wesentlich bessere Massnahmen für ein Absatzplus eingefallen.

Zitat von LAS-Invest: Gehen wir mal von einem Wachstum von etwa 15 -20 % für die kommenden Jahre aus.

2025 Wäre der Umsatz demnach etwa bei 1 Mrd €. Bliebt die EBITDA Marge konstant bei etwa 60 %, hätten wir 2025 ein EBITDA von 600 Mio €. Bei einer aktuellen Marktkapitalisierung von 6,8 Mrd € wäre das ein Marktkapitalisierung/EBITDA Verhältnis von 11. Ziehen wir vom EBITDA 50% Steuern usw. an hätten wir ein KGV von 22.

Teuer ist die Aktie demnach für mich nicht. Natürlich muss TeamViewer weiter wachsen um der Bewertung gerecht zu werden. Aber an der Börse handelt man ja auch schließlich mit der Zukunft (vor allem bei Tech-Werten).

Naja, da (ich kann's nur wiederholen) kommt ja der sensationelle Marketingdeal wieder zum Tragen.

Die 60% ebitda sind Geschichte. Teamviewer hat selbst schon die Prognosen gesenkt, aufgrund der zusätzlichen Kosten. Aktuell geht man nur noch von 50% aus und hofft dies zu halten.

Und ich möchte nochmals betonen es ist ja noch völlig unklar ob die Marketingmaßnahmen zu Mehrerlösen führen.

Teamviewer plant da mit 150 Millionen 2025. Bin Mal gespannt.

Aktuell hat man einfach den operativen Cashflow auf Jahre verringert mit der vagen Hoffnung das Fussball zu mehr B2B Abschlüssen im Softwarebereich führt.

Da bin ich ja erstmal sehr skeptisch. Mit 230 Millionen Euro wären mir wesentlich bessere Massnahmen für ein Absatzplus eingefallen.

24.05.24 · dpa-AFX · TeamViewer |

23.05.24 · EQS Group AG · TeamViewer |

17.05.24 · wO Newsflash · Albemarle |

13.05.24 · BörsenNEWS.de · TeamViewer |

12.05.24 · wO Chartvergleich · Carl Zeiss Meditec |

11.05.24 · wO Chartvergleich · American Express |

08.05.24 · mwb research AG · TeamViewer |

| Zeit | Titel |

|---|---|

| 31.10.23 |