Siltronic (WKN WAF300)! Wer hat das noch im Blick? (Seite 16)

eröffnet am 11.02.20 00:30:35 von

neuester Beitrag 12.06.24 16:46:03 von

neuester Beitrag 12.06.24 16:46:03 von

Beiträge: 967

ID: 1.320.112

ID: 1.320.112

Aufrufe heute: 15

Gesamt: 79.101

Gesamt: 79.101

Aktive User: 0

ISIN: DE000WAF3001 · WKN: WAF300 · Symbol: WAF

74,25

EUR

+0,27 %

+0,20 EUR

Letzter Kurs 18:46:44 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| SILTRONIC AG Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

16.06.24 · wO Chartvergleich |

15.06.24 · Felix Haupt Anzeige |

13.06.24 · mwb research AG |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1500 | +19,79 | |

| 0,9981 | +15,92 | |

| 1,3800 | +15,00 | |

| 8,0000 | +12,67 | |

| 155,50 | +9,93 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 26,31 | -6,70 | |

| 5,8960 | -10,42 | |

| 0,7586 | -10,76 | |

| 7,4300 | -13,70 | |

| 5,0000 | -50,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.265.377 von JBelfort am 12.02.24 18:14:02Bullishe Ad-hoc, das können die bei Siltronic nicht. 😉 Und ja, der Streubesitz reagiert verschnupft.

Die Kleinanleger sind wohl nicht so amused......

Antwort auf Beitrag Nr.: 75.265.341 von Turboverdichter am 12.02.24 18:09:15Der Laden muss in Wachstum investieren. Die Divi sehe ich gelassen. Wobei der Markt das anders sehen kann. Das mit den Lagerbeständen ist ja bekannt und 2024 ist ein Übergangsjahr mit weiteren Investitionen in Singapur. Außer der Divi vielleicht, sind da jetzt keine Überraschungen? Der Kurs reagiert verschnupft, nicht ungewöhnlich. Aber auch nachbörslich. Schauen wir mal. Eine etwas bullisher geschrieben Ad-hoc wäre nicht schlecht gewesen.

Antwort auf Beitrag Nr.: 75.265.335 von JBelfort am 12.02.24 18:08:10Ich weiß nicht so recht. Klingt alles etwas verhalten. Und die Divi schrumpft auch ordentlich.

Im Rahmen mit den Erwartungen für 2024?

https://www.eqs-news.com/de/news/corporate/siltronic-gibt-pr…

https://www.eqs-news.com/de/news/corporate/siltronic-gibt-pr…

Trading Spotlight

Antwort auf Beitrag Nr.: 75.247.241 von JBelfort am 08.02.24 21:17:12

Heute mit weiteren + 30 %.

Zitat von JBelfort: War da leider nicht dabei. Gönne es aber allen investierten.

Heute mit weiteren + 30 %.

Denke Preisrückgänge können durch Effizienz- und Skaleneffekte sowie Automatisierung ausgeglichen werden. Deshalb erzielt Siltronic ja aktuell recht starke 30% EBITDA-Margen und 50% mittelfristig in der neuen Fab.

Immerhin gibt es nur wenige Anbieter neben Siltronic, was ja für sehr hohe Markteintrittsbarrieren spricht. Das Business ist kapital- und know-how-intensiv, das kopiert so schnell niemand. Die Chinesen haben ja schon länger Schwierigkeiten, überhaupt in den Markt einzutreten und relevant zu werden.

Immerhin gibt es nur wenige Anbieter neben Siltronic, was ja für sehr hohe Markteintrittsbarrieren spricht. Das Business ist kapital- und know-how-intensiv, das kopiert so schnell niemand. Die Chinesen haben ja schon länger Schwierigkeiten, überhaupt in den Markt einzutreten und relevant zu werden.

Im Einkauf liegt der Gewinn.

Keine Firma macht 30% Ebitda Marge mit Commodity Produkten.

Das mit den Kapazitäten ist ein berechtigter Punkt. Frage ist, ob hier ins blinde investiert wird. Für gewöhnlich gibt es Abnahmeverträge mit den Kunden. Siltronic ist ein Zykliker. Man steigt ein, wenn der Fahrstuhl unten ist. Megatreiber, wie AI, Elektromibilität und Digitalisierung sind intakt und sorgen laut Marktdaten für mittelfristig starke Nachfrage. Das bei rückläufigen Volumina in 2023, aufgrund hoher Lagerbestände, die Margen sehr hoch blieben, ist ein starkes Zeichen.

Keine Firma macht 30% Ebitda Marge mit Commodity Produkten.

Das mit den Kapazitäten ist ein berechtigter Punkt. Frage ist, ob hier ins blinde investiert wird. Für gewöhnlich gibt es Abnahmeverträge mit den Kunden. Siltronic ist ein Zykliker. Man steigt ein, wenn der Fahrstuhl unten ist. Megatreiber, wie AI, Elektromibilität und Digitalisierung sind intakt und sorgen laut Marktdaten für mittelfristig starke Nachfrage. Das bei rückläufigen Volumina in 2023, aufgrund hoher Lagerbestände, die Margen sehr hoch blieben, ist ein starkes Zeichen.

Antwort auf Beitrag Nr.: 75.258.944 von CraaaazyRalf am 11.02.24 12:20:18Jeder ist nicht bullish.

Ich kann es nicht beurteilen.

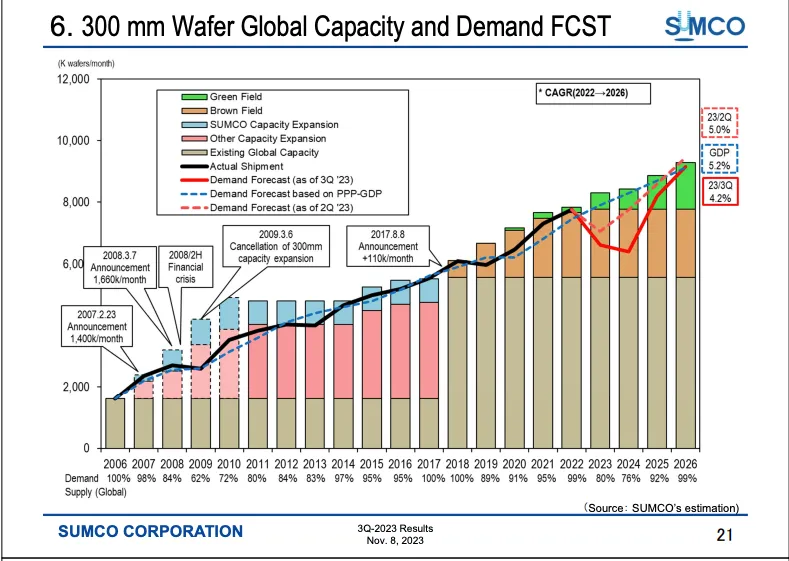

die Folien von Sumco:

und Globalwafers hat anstatt Siltronic zu kaufen anderwertig Kapazitäten aufgebaut.

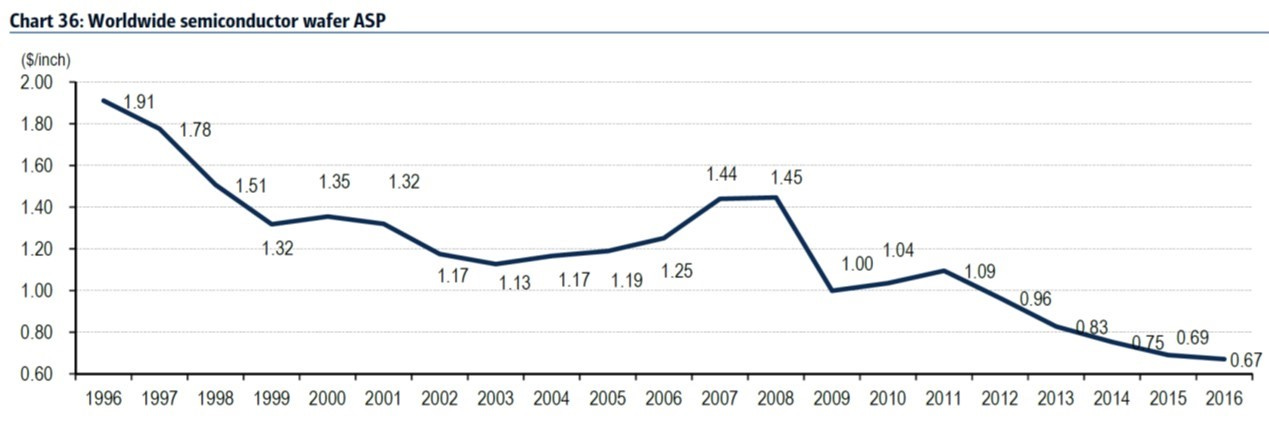

Was mir grundsätzlich nicht gefallen hat (und deshalb hab ich nach kurzem Intermezzo wieder verkauft), ist der langjährige generelle Preisverfall-Trend (ASP=average selling price).

Im Grunde sind diese Wafer höchst anspruchsvoll herzustellende Commodities, aber nicht mehr.

Ich kann es nicht beurteilen.

die Folien von Sumco:

und Globalwafers hat anstatt Siltronic zu kaufen anderwertig Kapazitäten aufgebaut.

Was mir grundsätzlich nicht gefallen hat (und deshalb hab ich nach kurzem Intermezzo wieder verkauft), ist der langjährige generelle Preisverfall-Trend (ASP=average selling price).

Im Grunde sind diese Wafer höchst anspruchsvoll herzustellende Commodities, aber nicht mehr.

Die Investitionen sind überwiegend getätigt, stimmt. Trotzdem kommt ja ein Großteil der Kapazitäten erst noch auf den Markt. Dieses Jahr 100.000 Wafer pro Monat von Siltronic. In 2025 weitere 100.000 bis 150.000 Wafer pro Monat. Bei der Konkurrenz sieht es ähnlich aus.

In der Tat belasten die Abschreibungen den Cashflow nicht. Aber was werden die Investoren dieses Jahr „ernten“? Eine grobe Rechnung:

EBITDA dürfte in 2024 bei rund 500-550 Mio. Euro liegen. Minus Working Capital. Sagen wir 50 Mio. Euro. Die Investitionen werden sich in 2024 mehr als halbieren gegenüber 2023. Also vielleicht 400-500 Mio. an Capex.

Und dann muss Siltronic ja anfangen, die Anzahlungen der Kunden zurückzuzahlen. Das könnten locker eine Belastung für den Cashflow von 50-100 Mio. Euro bedeuten.

Da bleibt kein freier Cashflow übrig.

In der Tat belasten die Abschreibungen den Cashflow nicht. Aber was werden die Investoren dieses Jahr „ernten“? Eine grobe Rechnung:

EBITDA dürfte in 2024 bei rund 500-550 Mio. Euro liegen. Minus Working Capital. Sagen wir 50 Mio. Euro. Die Investitionen werden sich in 2024 mehr als halbieren gegenüber 2023. Also vielleicht 400-500 Mio. an Capex.

Und dann muss Siltronic ja anfangen, die Anzahlungen der Kunden zurückzuzahlen. Das könnten locker eine Belastung für den Cashflow von 50-100 Mio. Euro bedeuten.

Da bleibt kein freier Cashflow übrig.

16.06.24 · wO Chartvergleich · Carl Zeiss Meditec |

13.06.24 · mwb research AG · SILTRONIC AG |

09.06.24 · wO Chartvergleich · Carl Zeiss Meditec |

07.06.24 · wO Newsflash · Abbott Laboratories |

04.06.24 · wO Newsflash · Honeywell International |

04.06.24 · EQS Group AG · SILTRONIC AG |

26.05.24 · wO Chartvergleich · Carl Zeiss Meditec |

23.05.24 · mwb research AG · SILTRONIC AG |

20.05.24 · wO Newsflash · Apple |