Askoll EVA - Elektroroller, E-Bikes und demnächst auch Kickscooter aus Italien - chancenreich oder F (Seite 2)

eröffnet am 16.10.20 19:54:42 von

neuester Beitrag 19.09.23 10:32:15 von

neuester Beitrag 19.09.23 10:32:15 von

Beiträge: 132

ID: 1.332.453

ID: 1.332.453

Aufrufe heute: 0

Gesamt: 4.668

Gesamt: 4.668

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 7311 | |

| vor 1 Stunde | 6116 | |

| heute 19:29 | 5490 | |

| vor 1 Stunde | 4840 | |

| vor 58 Minuten | 4830 | |

| vor 1 Stunde | 3429 | |

| vor 57 Minuten | 2395 | |

| vor 57 Minuten | 1933 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.767,00 | +0,17 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,9900 | +59,40 | 108 | |||

| 4. | 4. | 168,08 | -2,26 | 103 | |||

| 5. | 14. | 5,6750 | -3,62 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,6000 | -5,45 | 49 | |||

| 8. | 7. | 6,7880 | +1,97 | 38 |

Beitrag zu dieser Diskussion schreiben

Noch ein Wort zu Hintergründen des letzten Großauftrags von Cooltra:

Cooltra hat vor zwei Monaten - Mitte November - in einer neuen Finanzierungsrunde 25 Mio € (!) Wachstumskapital von bisherigen Anteilseignern eingesammelt. Das bedeutet a), dass die Firma einen mutmaßlich zweistelligen Millionenbetrag für Wachstum ausgeben kann und erklärtermaßen auch expandieren will. In Polen und Deutschland wird aktuell ein B2B-Geschäft aufgebaut. Hier geht es vor allem um Leasing, oft mit Vollservicevertrag. In Polen konnte man mit Just Eat als Key-account-Kunden gewinnen (in Italien setzt Just Eat unter anderem auf Askoll, ob direkt oder via Cooltra weiß ich allerdings nicht). Es bedeutet b), dass die bisherigen Anteilseigner an Cooltra glauben, was ein gutes Zeichen ist.

https://cincodias.elpais.com/cincodias/2022/11/15/companias/…

Von ihren B2B-Plänen für 2023 hat Cooltra noch nichts Genaues verraten, aber es ist relativ klar, dass a) die Sharing-Flotte altert und teilweise bereits erneuert werden muss (so wie in Valencia bereits geschehen), b) dass sie in weitere Städte/Märkte expandieren wollen. Flottenerneuerungen und weitere Expansion sind zusammengenommen ein formidables Szenario für Askoll.

Der aktuelle Großauftrag für Askoll zeigt zudem, dass Cooltra weiterhin auf Askoll setzt (aus diversen nachvollziehbaren Gründen, über die ich hier bereits mehrfach schrieb; in Kürze: Customization, Service, Robustheit und Zuverlässigkeit der Fahrzeuge).

75% der Cooltra-Flotte von derzeit 19k Fahrzeugen ist elektrisch. Der Großteil davon sind Motorroller, Fahrräder spielen bei bisher eine untergeordnete Rolle.

In 2022 gab es wegen der Unsicherheiten durch den russischen Angriffskrieges gegen die Ukraine unter Sharing-Providern Investitionszurückhaltung, das könnte sich nun nach und nach auflösen.

Interessant ist ansonsten, dass Cooltra zuletzt in Bezug auf 2022 von einem Rekordjahr sprach. Eigene Umsatzerwartung 45 Mio € bei positivem EBITDA, die EBITDA-Marge wurde zweistellig (!) positiv erwartet. Nach anderthalb Jahrzehnten hohen und kostspieligen Wachstums und einem herben Einbruch durch die Pandemie wäre das der Durchbruch. Bisher hat Cooltra seit Gründung in 2006 nach eigener Darstellung ca. 100 Mio € investiert, der kumulierte Verlust soll 50 Mio betragen. Wenn jetzt der Break-Even da ist, ist das auch eine sehr gute Nachricht die Lieferanten von Cooltra.

Cooltra hat vor zwei Monaten - Mitte November - in einer neuen Finanzierungsrunde 25 Mio € (!) Wachstumskapital von bisherigen Anteilseignern eingesammelt. Das bedeutet a), dass die Firma einen mutmaßlich zweistelligen Millionenbetrag für Wachstum ausgeben kann und erklärtermaßen auch expandieren will. In Polen und Deutschland wird aktuell ein B2B-Geschäft aufgebaut. Hier geht es vor allem um Leasing, oft mit Vollservicevertrag. In Polen konnte man mit Just Eat als Key-account-Kunden gewinnen (in Italien setzt Just Eat unter anderem auf Askoll, ob direkt oder via Cooltra weiß ich allerdings nicht). Es bedeutet b), dass die bisherigen Anteilseigner an Cooltra glauben, was ein gutes Zeichen ist.

https://cincodias.elpais.com/cincodias/2022/11/15/companias/…

Von ihren B2B-Plänen für 2023 hat Cooltra noch nichts Genaues verraten, aber es ist relativ klar, dass a) die Sharing-Flotte altert und teilweise bereits erneuert werden muss (so wie in Valencia bereits geschehen), b) dass sie in weitere Städte/Märkte expandieren wollen. Flottenerneuerungen und weitere Expansion sind zusammengenommen ein formidables Szenario für Askoll.

Der aktuelle Großauftrag für Askoll zeigt zudem, dass Cooltra weiterhin auf Askoll setzt (aus diversen nachvollziehbaren Gründen, über die ich hier bereits mehrfach schrieb; in Kürze: Customization, Service, Robustheit und Zuverlässigkeit der Fahrzeuge).

75% der Cooltra-Flotte von derzeit 19k Fahrzeugen ist elektrisch. Der Großteil davon sind Motorroller, Fahrräder spielen bei bisher eine untergeordnete Rolle.

In 2022 gab es wegen der Unsicherheiten durch den russischen Angriffskrieges gegen die Ukraine unter Sharing-Providern Investitionszurückhaltung, das könnte sich nun nach und nach auflösen.

Interessant ist ansonsten, dass Cooltra zuletzt in Bezug auf 2022 von einem Rekordjahr sprach. Eigene Umsatzerwartung 45 Mio € bei positivem EBITDA, die EBITDA-Marge wurde zweistellig (!) positiv erwartet. Nach anderthalb Jahrzehnten hohen und kostspieligen Wachstums und einem herben Einbruch durch die Pandemie wäre das der Durchbruch. Bisher hat Cooltra seit Gründung in 2006 nach eigener Darstellung ca. 100 Mio € investiert, der kumulierte Verlust soll 50 Mio betragen. Wenn jetzt der Break-Even da ist, ist das auch eine sehr gute Nachricht die Lieferanten von Cooltra.

Erster Großauftrag in 2023: 400 eS2, Auftragswert 1,3 Mio €

https://www.askollelectric.com/public/110123-185834-20230111…

https://www.askollelectric.com/public/110123-185834-20230111…

https://askollultra.com/

Ich bin die Tage zufällig auf eine Askoll B2B-Homepage über den neuen C90A Ultra gestoßen, mit der man still und leise online gegangen ist (offenbar schon im Sommer). Sehr ansprechende Seite.

Die Fachpresse hat bisher bestätigt, was Askoll über den C90A sagt. Der Motor schafft es demnach aus dem Stand, mit Bechmarks von Shimano, Brose, Bosch, Pollini, Panasonic u.a. gleichzuziehen. Askoll macht zudem einen Verbrauchsvorteil von 20 % gegenüber allen Wettbewerbern geltend (auf der Seite im Abschnitte engine). Ich höre das zum ersten Mal. Da der Askoll-Konzern seit seiner Gründung in den 70er Jahren mit der Entwicklung von Synchronmotoren für Haushaltsgeräte groß geworden ist, hat Effizienz und Preis-Leistung von Anfang an eine herausragende Rolle gespielt. Die Elektroroller von Askoll sind auch etwas effizienter als die der Konkurrenz. Ich bin auf die Messdaten der Fachpresse gespannt (bisher liegen nur Fahrberichte vor).

Mit dem Motor ist Askoll EVA stark ins Risiko gegangen. Das Ding ist nun in der Vermarktung, technisch ist es offenbar die Glanzleistung, die das Management angestrebt hat. Was jetzt noch fehlt, ist der Markterfolg.

Ich bin die Tage zufällig auf eine Askoll B2B-Homepage über den neuen C90A Ultra gestoßen, mit der man still und leise online gegangen ist (offenbar schon im Sommer). Sehr ansprechende Seite.

Die Fachpresse hat bisher bestätigt, was Askoll über den C90A sagt. Der Motor schafft es demnach aus dem Stand, mit Bechmarks von Shimano, Brose, Bosch, Pollini, Panasonic u.a. gleichzuziehen. Askoll macht zudem einen Verbrauchsvorteil von 20 % gegenüber allen Wettbewerbern geltend (auf der Seite im Abschnitte engine). Ich höre das zum ersten Mal. Da der Askoll-Konzern seit seiner Gründung in den 70er Jahren mit der Entwicklung von Synchronmotoren für Haushaltsgeräte groß geworden ist, hat Effizienz und Preis-Leistung von Anfang an eine herausragende Rolle gespielt. Die Elektroroller von Askoll sind auch etwas effizienter als die der Konkurrenz. Ich bin auf die Messdaten der Fachpresse gespannt (bisher liegen nur Fahrberichte vor).

Mit dem Motor ist Askoll EVA stark ins Risiko gegangen. Das Ding ist nun in der Vermarktung, technisch ist es offenbar die Glanzleistung, die das Management angestrebt hat. Was jetzt noch fehlt, ist der Markterfolg.

Es gibt Neuigkeiten bei Askoll EVA, nichts Bahnbrechendes zwar, aber perspektivisch Wichtiges und Vielversprechendes.

Zunächst aber die Negativüberraschung (aus meiner Sicht): Askoll EVA war dieses Jahr erstmals nicht auf der EIMCA in Mailand vertreten. Da es sich um Europas Leitmesse für Motor- und Fahrräder handelt, ist die Absenz potenziell problematisch. Das Management begründet es mit der unsicheren wirtschaftlichen Lage durch den Ukraine-Krieg. Hmmm.

Andererseits:

Good news 1: Askoll EVA hat einen ersten Kunden für seinen nagelneuen E-Bike-Mittelmotor C90A. Der Motor wird in seiner teuersten Variante (Ultra) ab kommendem Frühjahr im Nilox K2 mid verbaut, einem hochwertig ausgestatteten E-Mountainbike für ca. 3.200 € Ladenpreis. Die Marke Nilox ist italienisch und gehört zum italienischen Handelskonzern Esprinet (Konzernumsatz 2021 ca. 4,7 Mrd €, schwach profitabel, Hauptgeschäft ist Elektronik). Nilox ist insbesondere für seine Kickscooter und Hoover-Boards bekannt. Im südeuropäischen Raum sind sie hier Marktführer mit sechsstelligen Absatzzahlen nach Einheiten.

Welchen Umsatz Askoll durch die Aufnahme in das Nilox-Angebot erwarten kann, kann ich nicht abschätzen. Aber dass eine bekannte Marke den Motor ins Programm nimmt, ist ein großer wichtiger Schritt, quasi der Türöffner für weitere Aufträge. Der Markteintritt mit den C90A ist damit geglückt. Askoll wird diesem Motor Varianten mit abweichenden Leistungsparametern folgen lassen, die sich für andere Anwendungen eignen, vom City-Bike über Cargo bis zu Tourenrädern und weniger teuren MTBs. Riesiger Markt bei allerdings sehr potenter Konkurrenz. Lebenswichtig für den C90A ist, was Tester sagen. Bisher war das Echo der Fachpresse durchweg positiv bis jubelnd. Insofern gutes Omen ... nach Bekanntgabe der Modellentscheidung von Nilox hat die Aktie einen kleinen Hüpfer gemacht, der ist aber schon wieder verpufft ... man braucht weiterhin Geduld ...

https://www.askollelectric.com/public/091122-194026-20221108…

https://www.insella.it/news/eicma-2022-le-e-bike-di-nilox-pa…

Good news 2: Cooltra hat bekanntgegeben, dass man seinen ersten E-Bike-Service auf Abonnementbasis - sowohl für Privatpersonen als auch für Geschäftsleute - in Spanien, Italien und Portugal startet. Dafür sollen Askoll-eB4-Bikes angeschafft werden. Bis zum Frühjahr 23 soll die Flotte 250 Fahrräder erreichen. Ziel sei ein weiterer schrittweiser Ausbau darüber hinaus. Askoll stellt seine E-Bike-Produktion mangels Masse ja ein und hatte zuletzt aber immer wieder von einem Modell gesprochen, das weiter produziert werden soll, ohne aber konkret zu werden. Der kommende Cooltra-Abo-Dienst dürfte der (oder ein) Hintergrund sein.

https://cooltra.com/es/blog/alquiler-ebikes/

Good news 3: Lt. Branchenstudie boomt das Roller-Sharing europaweit und global, der Ukraine-Krieg hat den Trend offenbar nicht gebrochen. In den größten europäischen Städten lag das Wachstum in der Nutzung Q2/22 vs. Q2/21 beispielsweise bei 57 % (!; siehe Link unten; man kann den ganzen Report nach Anmeldung kostenlos herunterladen). Die gute Entwicklung in der Nutzung eröffnet Chancen für weiteres Flottenwachstum. Dazu kommt, dass allmählich Teile der Flotten in die Jahre kommen und erneuert werden müssen (nach ca. vier Jahren; in Valencia hat es Cooltra bereits gemacht). Insofern erwarte ich nach dem aktuellen des Abwarten der Sharing-Anbieter eine gute bis sehr gute Entwicklung im Segment Sharing, also neue markante Großaufträge für Askoll bis ins nächste Jahr hinein. Der Aktienkurs dürfte auf jeden größern Auftrag reagieren (wie in der Vergangenheit).

https://invers.com/en/press-releases/moped-sharing-ridership…

Zunächst aber die Negativüberraschung (aus meiner Sicht): Askoll EVA war dieses Jahr erstmals nicht auf der EIMCA in Mailand vertreten. Da es sich um Europas Leitmesse für Motor- und Fahrräder handelt, ist die Absenz potenziell problematisch. Das Management begründet es mit der unsicheren wirtschaftlichen Lage durch den Ukraine-Krieg. Hmmm.

Andererseits:

Good news 1: Askoll EVA hat einen ersten Kunden für seinen nagelneuen E-Bike-Mittelmotor C90A. Der Motor wird in seiner teuersten Variante (Ultra) ab kommendem Frühjahr im Nilox K2 mid verbaut, einem hochwertig ausgestatteten E-Mountainbike für ca. 3.200 € Ladenpreis. Die Marke Nilox ist italienisch und gehört zum italienischen Handelskonzern Esprinet (Konzernumsatz 2021 ca. 4,7 Mrd €, schwach profitabel, Hauptgeschäft ist Elektronik). Nilox ist insbesondere für seine Kickscooter und Hoover-Boards bekannt. Im südeuropäischen Raum sind sie hier Marktführer mit sechsstelligen Absatzzahlen nach Einheiten.

Welchen Umsatz Askoll durch die Aufnahme in das Nilox-Angebot erwarten kann, kann ich nicht abschätzen. Aber dass eine bekannte Marke den Motor ins Programm nimmt, ist ein großer wichtiger Schritt, quasi der Türöffner für weitere Aufträge. Der Markteintritt mit den C90A ist damit geglückt. Askoll wird diesem Motor Varianten mit abweichenden Leistungsparametern folgen lassen, die sich für andere Anwendungen eignen, vom City-Bike über Cargo bis zu Tourenrädern und weniger teuren MTBs. Riesiger Markt bei allerdings sehr potenter Konkurrenz. Lebenswichtig für den C90A ist, was Tester sagen. Bisher war das Echo der Fachpresse durchweg positiv bis jubelnd. Insofern gutes Omen ... nach Bekanntgabe der Modellentscheidung von Nilox hat die Aktie einen kleinen Hüpfer gemacht, der ist aber schon wieder verpufft ... man braucht weiterhin Geduld ...

https://www.askollelectric.com/public/091122-194026-20221108…

https://www.insella.it/news/eicma-2022-le-e-bike-di-nilox-pa…

Good news 2: Cooltra hat bekanntgegeben, dass man seinen ersten E-Bike-Service auf Abonnementbasis - sowohl für Privatpersonen als auch für Geschäftsleute - in Spanien, Italien und Portugal startet. Dafür sollen Askoll-eB4-Bikes angeschafft werden. Bis zum Frühjahr 23 soll die Flotte 250 Fahrräder erreichen. Ziel sei ein weiterer schrittweiser Ausbau darüber hinaus. Askoll stellt seine E-Bike-Produktion mangels Masse ja ein und hatte zuletzt aber immer wieder von einem Modell gesprochen, das weiter produziert werden soll, ohne aber konkret zu werden. Der kommende Cooltra-Abo-Dienst dürfte der (oder ein) Hintergrund sein.

https://cooltra.com/es/blog/alquiler-ebikes/

Good news 3: Lt. Branchenstudie boomt das Roller-Sharing europaweit und global, der Ukraine-Krieg hat den Trend offenbar nicht gebrochen. In den größten europäischen Städten lag das Wachstum in der Nutzung Q2/22 vs. Q2/21 beispielsweise bei 57 % (!; siehe Link unten; man kann den ganzen Report nach Anmeldung kostenlos herunterladen). Die gute Entwicklung in der Nutzung eröffnet Chancen für weiteres Flottenwachstum. Dazu kommt, dass allmählich Teile der Flotten in die Jahre kommen und erneuert werden müssen (nach ca. vier Jahren; in Valencia hat es Cooltra bereits gemacht). Insofern erwarte ich nach dem aktuellen des Abwarten der Sharing-Anbieter eine gute bis sehr gute Entwicklung im Segment Sharing, also neue markante Großaufträge für Askoll bis ins nächste Jahr hinein. Der Aktienkurs dürfte auf jeden größern Auftrag reagieren (wie in der Vergangenheit).

https://invers.com/en/press-releases/moped-sharing-ridership…

https://www.quotidianomotori.com/moto/incentivi-scooter-elet…

In Italien sind ab morgen wieder staatliche Fördergelder für E-Roller und -Motorräder abrufbar. Insgesamt stehen 20 Mio € zusätzlich zur Verfügung, nachdem der Topf vorzeitig ausgeschöpft war. Damit ist der "Förderschluckauf" bis auf weiteres beendet, wenn auch erst zum Ende der Saison. Das Förderschema bleibt unverändert mit 30 bzw. 40 % staatliche Maximalförderung (kommunale Förderung wie in Mailand kann dazu kommen).

Ob die Regierung auch dafür gesorgt hat, dass missbräuchliche Reservierungen eingedämmt werden?

In Italien sind ab morgen wieder staatliche Fördergelder für E-Roller und -Motorräder abrufbar. Insgesamt stehen 20 Mio € zusätzlich zur Verfügung, nachdem der Topf vorzeitig ausgeschöpft war. Damit ist der "Förderschluckauf" bis auf weiteres beendet, wenn auch erst zum Ende der Saison. Das Förderschema bleibt unverändert mit 30 bzw. 40 % staatliche Maximalförderung (kommunale Förderung wie in Mailand kann dazu kommen).

Ob die Regierung auch dafür gesorgt hat, dass missbräuchliche Reservierungen eingedämmt werden?

Trading Spotlight

Der H1-Bericht ging gestern online.

https://www.askollelectric.com/public/230922-121543-csaskoll…

https://www.askollelectric.com/public/230922-121543-relazion…

(ausführliche Pressemeldung und Bericht nur auf Italienisch)

Der Umsatz ist yoy um 13,6% auf 7,7 Mio € gestiegen, H1/22 ist damit das beste - umsatzstärkste - erste Halbjahr der Firmenhistorie. Allerdings hatte ich einen deutlich höheren Zuwachs erwartet. Überraschend haben sich indessen auch die Ergebniszahlen deutlich verbessert (EBITDA -538 nach -765 T€). Hier hatte ich infolge Preisdrucks bei Energie, Frachten und Vorprodukten mit schrumpfenden Margen und einem allenfalls stabilem Ergebnisniveau gerechnet. Rechtzeitige Preiserhöhungen und Effizienzmaßnahmen, die Askoll EVA im Zuge der Pandemie eingeleitet hatte, führten offenbar zusammen mit Volumeneffekten zu einer positiven Entwicklung.

Weit daneben lag ich mit meiner Schätzung zum Rollergeschäft. Die Stückzahl lag um rund 1.000 Einheiten tiefer als erwartet, also ca. ein Drittel. Autsch. Aber wie kam das? Meine Schätzung beruhte auf Zulassungszahlen der wichtigsten Askoll-Modelle in Italien, Spanien und Frankreich. Diese Zahlen sind quasi amtlich und zuverlässig. Einzige plausible Erklärung ist imo, dass die Großaufträge zu nicht geringen Teilen außerhalb von H1 fakturiert wurden, die Umsätze also schon durch waren oder noch kommen.

Im italienischen Retailgeschäft stockte der Absatz deutlich. Wesentlicher Grund war lt. Bericht ein - wörtlich - "Förderschluckauf". Die Fördermittel fürs gesamte Jahr sollen bereits im März ausgeschöpft gewesen sein, weil Händler zunehmend am Rande der Legalität Förderungen "horten" würden. Wie sie das machen, wird nicht gesagt. Unterdessen wurden von der Regierung zusätzliche Fördermittel für 2022 bewilligt, aber hier soll es zu administrativen Verzögerungen gekommen sein, so dass die Mittel erst jetzt zur Verfügung stehen, also zum Ende der Saison. Auch schwach war zudem das italienische Delivery-Geschäft, zum einen weil Domino Pizza und Gorilla ihren Rückzug aus Italien bekannt gegeben haben, desweiteren kritisiert das Management die Händler für mangelndes Engagement, was kein gutes Zeichen ist.

Q3 dürfte demnach in Italien ziemlich schlecht gelaufen sein. Bei einem Umsatzanteil des Inlandsmarktes von zuletzt rund 50 % kein gutes Omen. Da zudem im Flottengeschäft keine neuen Großaufträge kamen, ist ein insgesamt schwaches zweites Halbjahr zu erwarten, zumal im Vergleich zum sehr guten Vorjahres-H2. Ausbleibende Volumina dürften wiederum das Ergebnis belasten.

Nennenswerte Umsätze aus den neuen Produkten Kickskooter und MTB-Mittelmotor sind lt. Bericht noch nicht zu erwarten. Hier läuft in beiden Fällen die Produktion gerade erst an. Die unrentable, weil viel zu kleine Produktion von E-Bikes wird, wie schon früher mitgeteilt, eingestellt. Dafür soll das Komponentengeschäft ausgeweitet werden (neben Motoren vor allem Batterien und Steuereinheiten für E-Bikes).

Eine Prognose fürs gesamte Geschäftsjahr hat der Vorstand wie immer nicht gegeben, aber die Molltöne in Bezug auf H2 sind nicht zu überhören. Schade. Der erhoffte Ausbruch der Aktie fällt damit wahrscheinlich aus. Stattdessen könnte durch einen Wahlsieg des rechten Bündnisses in Italien im Wochenverlauf sogar das Allzeittief bei ca. 0,60 € getestet werden. Käufe drängen sich bis auf weiteres nicht auf.

https://www.askollelectric.com/public/230922-121543-csaskoll…

https://www.askollelectric.com/public/230922-121543-relazion…

(ausführliche Pressemeldung und Bericht nur auf Italienisch)

Der Umsatz ist yoy um 13,6% auf 7,7 Mio € gestiegen, H1/22 ist damit das beste - umsatzstärkste - erste Halbjahr der Firmenhistorie. Allerdings hatte ich einen deutlich höheren Zuwachs erwartet. Überraschend haben sich indessen auch die Ergebniszahlen deutlich verbessert (EBITDA -538 nach -765 T€). Hier hatte ich infolge Preisdrucks bei Energie, Frachten und Vorprodukten mit schrumpfenden Margen und einem allenfalls stabilem Ergebnisniveau gerechnet. Rechtzeitige Preiserhöhungen und Effizienzmaßnahmen, die Askoll EVA im Zuge der Pandemie eingeleitet hatte, führten offenbar zusammen mit Volumeneffekten zu einer positiven Entwicklung.

Weit daneben lag ich mit meiner Schätzung zum Rollergeschäft. Die Stückzahl lag um rund 1.000 Einheiten tiefer als erwartet, also ca. ein Drittel. Autsch. Aber wie kam das? Meine Schätzung beruhte auf Zulassungszahlen der wichtigsten Askoll-Modelle in Italien, Spanien und Frankreich. Diese Zahlen sind quasi amtlich und zuverlässig. Einzige plausible Erklärung ist imo, dass die Großaufträge zu nicht geringen Teilen außerhalb von H1 fakturiert wurden, die Umsätze also schon durch waren oder noch kommen.

Im italienischen Retailgeschäft stockte der Absatz deutlich. Wesentlicher Grund war lt. Bericht ein - wörtlich - "Förderschluckauf". Die Fördermittel fürs gesamte Jahr sollen bereits im März ausgeschöpft gewesen sein, weil Händler zunehmend am Rande der Legalität Förderungen "horten" würden. Wie sie das machen, wird nicht gesagt. Unterdessen wurden von der Regierung zusätzliche Fördermittel für 2022 bewilligt, aber hier soll es zu administrativen Verzögerungen gekommen sein, so dass die Mittel erst jetzt zur Verfügung stehen, also zum Ende der Saison. Auch schwach war zudem das italienische Delivery-Geschäft, zum einen weil Domino Pizza und Gorilla ihren Rückzug aus Italien bekannt gegeben haben, desweiteren kritisiert das Management die Händler für mangelndes Engagement, was kein gutes Zeichen ist.

Q3 dürfte demnach in Italien ziemlich schlecht gelaufen sein. Bei einem Umsatzanteil des Inlandsmarktes von zuletzt rund 50 % kein gutes Omen. Da zudem im Flottengeschäft keine neuen Großaufträge kamen, ist ein insgesamt schwaches zweites Halbjahr zu erwarten, zumal im Vergleich zum sehr guten Vorjahres-H2. Ausbleibende Volumina dürften wiederum das Ergebnis belasten.

Nennenswerte Umsätze aus den neuen Produkten Kickskooter und MTB-Mittelmotor sind lt. Bericht noch nicht zu erwarten. Hier läuft in beiden Fällen die Produktion gerade erst an. Die unrentable, weil viel zu kleine Produktion von E-Bikes wird, wie schon früher mitgeteilt, eingestellt. Dafür soll das Komponentengeschäft ausgeweitet werden (neben Motoren vor allem Batterien und Steuereinheiten für E-Bikes).

Eine Prognose fürs gesamte Geschäftsjahr hat der Vorstand wie immer nicht gegeben, aber die Molltöne in Bezug auf H2 sind nicht zu überhören. Schade. Der erhoffte Ausbruch der Aktie fällt damit wahrscheinlich aus. Stattdessen könnte durch einen Wahlsieg des rechten Bündnisses in Italien im Wochenverlauf sogar das Allzeittief bei ca. 0,60 € getestet werden. Käufe drängen sich bis auf weiteres nicht auf.

https://www.askollelectric.com/site/it/consumer-promozioni-d…

Mailand ist wieder Förderland. Das grün mitregierte Rathaus will Abgase in der City weiter reduzieren und insgesamt nachhaltiger werden. Aktuell bekommt man das günstigste Modell eS2 City 1.4 in Mailand für weniger als 900 anstatt für 2.590 €, wenn ein Verbrenner aus dem Haushalt abgewrackt wird. Dann gibt es 40% staatliche Förderung und auf die restlichen 60 % zahlt Mailand nochmal 60%. Insgesamt sind allein in Mailand 5 Mio € für Mopeds und Motorräder im Topf. Das reicht rein rechnerisch für ein Umsatzvolumen von bis zu ca. 15 Mio €. Einiges davon wird an Askoll fließen.

Mailand ist quasi das Heimspiel. Vor allem aber ist Mailand für Askoll eine herausragend wichtige Stadt, weil hier a) fast die Hälfte der italienischen Sharing-Roller im Einsatz sind (=wichtigstes Geschäftsfeld von Askoll), b) weil es das große Testfeld vor der Haustür ist und c) weil Mailand im Bereich grüne Mobilität eine Vorzeigemetropole wie Paris ist, national wie international. Askoll verkauft viel in Mailand und hat via Cooltra ca. 1.000 Sharing-Roller vor Ort.

Mailand ist wieder Förderland. Das grün mitregierte Rathaus will Abgase in der City weiter reduzieren und insgesamt nachhaltiger werden. Aktuell bekommt man das günstigste Modell eS2 City 1.4 in Mailand für weniger als 900 anstatt für 2.590 €, wenn ein Verbrenner aus dem Haushalt abgewrackt wird. Dann gibt es 40% staatliche Förderung und auf die restlichen 60 % zahlt Mailand nochmal 60%. Insgesamt sind allein in Mailand 5 Mio € für Mopeds und Motorräder im Topf. Das reicht rein rechnerisch für ein Umsatzvolumen von bis zu ca. 15 Mio €. Einiges davon wird an Askoll fließen.

Mailand ist quasi das Heimspiel. Vor allem aber ist Mailand für Askoll eine herausragend wichtige Stadt, weil hier a) fast die Hälfte der italienischen Sharing-Roller im Einsatz sind (=wichtigstes Geschäftsfeld von Askoll), b) weil es das große Testfeld vor der Haustür ist und c) weil Mailand im Bereich grüne Mobilität eine Vorzeigemetropole wie Paris ist, national wie international. Askoll verkauft viel in Mailand und hat via Cooltra ca. 1.000 Sharing-Roller vor Ort.

Ein E-Mobility-Youtuber aus Malta präsentiert mit dem Askoll eS3 evolution erstmals einen Elektroroller und verweist nebenbei auf die hohen Förderungen, die man - offenbar auf Malta - aktuell bekommen kann (ab 3:08). Die Maximalförderung beträgt demnach über zwei kombinierbare Programme 3.000 Euro, also ca. 2/3 des normalen Kaufpreises.

Der eS3 evolution ist das aktuelle Topmodell im Retail-Geschäft, zugleich Askolls Topseller im L3-Segment (>45 kmh).

Allgemein stellen Rollerhersteller fest, dass auf den mediterranen Inseln aufgrund des Klimas und der vergleichsweise geringen Reichweitenbedürfnisse Elektroroller teilweise gut angenommen werden, wobei Wohlstand auch ein wichtiger Faktor ist.

Der Ausbruch des Aktienkurs ist abermals gescheitert, die Aktie unterdessen um rund 15 % zurückgekommen. Wieso das? Wo doch die Marktentwicklung und - schätzungsweise - auch die bisherige Umsatzentwicklung in 2022 passen?

Politik? - Tja, sieht so aus, abgesehen von der anhaltenden Risikoaversion der Akteure rund um den Globus. Nach dem plötzlichen Scheitern der Regierung Draghi kommt nun nach Vorhersagen der Demoskopen ein rechtsnationales Bündnis an die Macht, unter der Führung der Fratelli d'Italia mit Giorgia Meloni als Regierungschefin, Salvini von der Lega voraussichtlich im Kabinett, und im Hintergrund kann wahrscheinlich der Untote Berlusconi zum dritten Mal sein Unwesen treiben. Übles Gebräu jedenfalls. Die Parlamentswahl ist am 25.9..

Rechtspopulisten sind bekanntlich keine Freunde der Elektromobilität. Von daher ist fraglich, ob es in Italien bei der bisherigen, für E-Akteure günstigen Förderpolitik bleibt. Zwar gibt es ein Regierungsdekret, dass die Förderung mit einem Fahrplan bis ins Jahre 2026 genau festschreibt. Aber in Stein gemeißelt ist das wohl eher nicht. Andererseits fördern auch Kommunen, vor allem Großstädte wie Mailand, bei denen Elektromobilität wesentlicher Baustein der Verkehrspolitik ist. Hier könnte es sogar zu kompensatorischen Bewegungen kommen. Da Elektroroller bisher ganz überwiegend in den Großstädten verkauft werden, könnte kommunale Förderung an Bedeutung gewinnen.

.

Kurz vor der Wahl, nämlich ab dem 23. September (Fr), tagt der Verwaltungsrat zu den H1-Zahlen. Der H1-Bericht dürfte spätestens am folgenden Mo kommen. Es ist hier - wie ich hier schon schrieb - mit einem deutlich zweistelligen Umsatzanstieg yoy zu rechnen, wobei es aber inflationsbedingt zu Margenverschlechterung gekommen sein könnte. Eine signifikante Margenverschlechterung könnte positive Volumeneffekte überkompensieren, so dass unterm Strich ein Ergebnisrückgang nicht ausgeschlossen ist.

Falls es so kommen sollte, wäre es aber kein Beinbruch, sondern wahrscheinlich immer noch das zweitbeste H1-EBITDA in der Historie von Askoll EVA. Man darf nicht vergessen, dass H1/21 extrem gut gelaufen ist: Nach dem pandemiebedingt völlig eingebrochen Umsatz in H1/20 kam in H1/21 die massive Gegenbewegung, begleitet von einem kräftigen Ergebnissprung weit über Vorkrisenniveau hinaus (EBITDA -0,8 Mio € nach -2,6 im VJ; vor der Pandemie lagen die ersten Halbjahr zwischen -2,6 und -4,0 Mio €). Erstmals zahlten sich dabei Effizienzmaßnahmen aus, die im Zuge der Pandemie eingeleitet wurden. Alles in allem würde ich einen mittleren Ergebnisrückgang (um max. 1 Mio €) als Delle in einem insgesamt intakten positiven Trend bei Volumen und Margen interpretieren.

Politik? - Tja, sieht so aus, abgesehen von der anhaltenden Risikoaversion der Akteure rund um den Globus. Nach dem plötzlichen Scheitern der Regierung Draghi kommt nun nach Vorhersagen der Demoskopen ein rechtsnationales Bündnis an die Macht, unter der Führung der Fratelli d'Italia mit Giorgia Meloni als Regierungschefin, Salvini von der Lega voraussichtlich im Kabinett, und im Hintergrund kann wahrscheinlich der Untote Berlusconi zum dritten Mal sein Unwesen treiben. Übles Gebräu jedenfalls. Die Parlamentswahl ist am 25.9..

Rechtspopulisten sind bekanntlich keine Freunde der Elektromobilität. Von daher ist fraglich, ob es in Italien bei der bisherigen, für E-Akteure günstigen Förderpolitik bleibt. Zwar gibt es ein Regierungsdekret, dass die Förderung mit einem Fahrplan bis ins Jahre 2026 genau festschreibt. Aber in Stein gemeißelt ist das wohl eher nicht. Andererseits fördern auch Kommunen, vor allem Großstädte wie Mailand, bei denen Elektromobilität wesentlicher Baustein der Verkehrspolitik ist. Hier könnte es sogar zu kompensatorischen Bewegungen kommen. Da Elektroroller bisher ganz überwiegend in den Großstädten verkauft werden, könnte kommunale Förderung an Bedeutung gewinnen.

.

Kurz vor der Wahl, nämlich ab dem 23. September (Fr), tagt der Verwaltungsrat zu den H1-Zahlen. Der H1-Bericht dürfte spätestens am folgenden Mo kommen. Es ist hier - wie ich hier schon schrieb - mit einem deutlich zweistelligen Umsatzanstieg yoy zu rechnen, wobei es aber inflationsbedingt zu Margenverschlechterung gekommen sein könnte. Eine signifikante Margenverschlechterung könnte positive Volumeneffekte überkompensieren, so dass unterm Strich ein Ergebnisrückgang nicht ausgeschlossen ist.

Falls es so kommen sollte, wäre es aber kein Beinbruch, sondern wahrscheinlich immer noch das zweitbeste H1-EBITDA in der Historie von Askoll EVA. Man darf nicht vergessen, dass H1/21 extrem gut gelaufen ist: Nach dem pandemiebedingt völlig eingebrochen Umsatz in H1/20 kam in H1/21 die massive Gegenbewegung, begleitet von einem kräftigen Ergebnissprung weit über Vorkrisenniveau hinaus (EBITDA -0,8 Mio € nach -2,6 im VJ; vor der Pandemie lagen die ersten Halbjahr zwischen -2,6 und -4,0 Mio €). Erstmals zahlten sich dabei Effizienzmaßnahmen aus, die im Zuge der Pandemie eingeleitet wurden. Alles in allem würde ich einen mittleren Ergebnisrückgang (um max. 1 Mio €) als Delle in einem insgesamt intakten positiven Trend bei Volumen und Margen interpretieren.

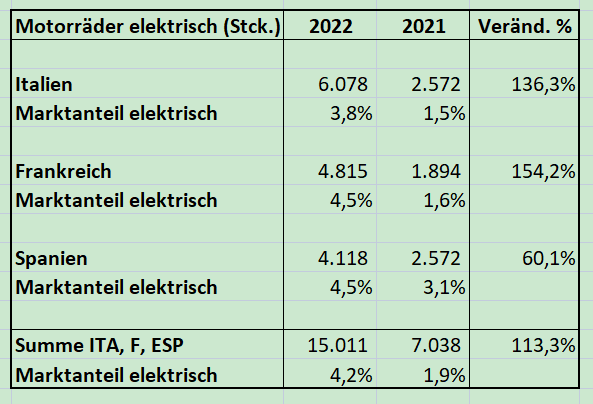

Der europäische Motorradverband ACEM hat gestern die Zulassungszahlen zum ersten Halbjahr 2022 veröffentlicht. Demnach hat sich das Wachstum bei E-Mopeds und E-Motorrädern massiv beschleunigt.

In den für Askoll wichtigsten Märkten Italien, Frankreich und Spanien sprechen wir von Zuwachsraten zwischen 30 und 155 %. Folglich schreitet auch die Marktdurchdringung der Elektrischen schnell voran. Bei Mopeds hatten in den drei Ländern nach Stückzahlen bereits 30 % einen elektrischen Antrieb, nach Umsatz dürfte der Marktanteil durch den höheren ASP schätzungsweise rund 50% betragen haben. In Spanien waren in H1 über 44 % der zugelassenen Mopeds elektrisch, Marktanteil nach Umsatz folglich bereits bei ca. zwei Drittel.

Der Siegeszug elektrischer Antriebe auf zwei Rädern ist offenbar nicht aufzuhalten. Bei Mopeds naht in den genannten Ländern die Zielgerade.

Die Zuwachszahlen für Italien erklären übrigens auch, warum der diesjährige Topf der staatlichen Zuschüsse dort bereits zur Jahresmitte ausgeschöpft war. Die Regierung hat ihn unterdessen aufgefüllt. Der Nachschlag beträgt 20 Mio €.

Die H1-Zahlen für Italien, Frankreich und Spanien in meiner Zusammenschau:

Quelle: ACEM und eigenen Berechnungen auf Basis ACEM

https://www.acem.eu/registrations-of-motorcycles-and-mopeds-…

In den Motorrad-Zahlen (Tab 2) ist das für Askoll relevante Segment Motorroller enthalten, also entsprechend 125 ccm und höher. Motorroller machen innerhalb des Motorradmarktes in südeuropäischen Ländern den größten Teil aus (anders als in Deutschland).

Mein Fazit in kurz: Askoll EVA bewegt sich auf der Sonnenseite der Marktentwicklung und dürfte weiter profitieren.

In den für Askoll wichtigsten Märkten Italien, Frankreich und Spanien sprechen wir von Zuwachsraten zwischen 30 und 155 %. Folglich schreitet auch die Marktdurchdringung der Elektrischen schnell voran. Bei Mopeds hatten in den drei Ländern nach Stückzahlen bereits 30 % einen elektrischen Antrieb, nach Umsatz dürfte der Marktanteil durch den höheren ASP schätzungsweise rund 50% betragen haben. In Spanien waren in H1 über 44 % der zugelassenen Mopeds elektrisch, Marktanteil nach Umsatz folglich bereits bei ca. zwei Drittel.

Der Siegeszug elektrischer Antriebe auf zwei Rädern ist offenbar nicht aufzuhalten. Bei Mopeds naht in den genannten Ländern die Zielgerade.

Die Zuwachszahlen für Italien erklären übrigens auch, warum der diesjährige Topf der staatlichen Zuschüsse dort bereits zur Jahresmitte ausgeschöpft war. Die Regierung hat ihn unterdessen aufgefüllt. Der Nachschlag beträgt 20 Mio €.

Die H1-Zahlen für Italien, Frankreich und Spanien in meiner Zusammenschau:

Quelle: ACEM und eigenen Berechnungen auf Basis ACEM

https://www.acem.eu/registrations-of-motorcycles-and-mopeds-…

In den Motorrad-Zahlen (Tab 2) ist das für Askoll relevante Segment Motorroller enthalten, also entsprechend 125 ccm und höher. Motorroller machen innerhalb des Motorradmarktes in südeuropäischen Ländern den größten Teil aus (anders als in Deutschland).

Mein Fazit in kurz: Askoll EVA bewegt sich auf der Sonnenseite der Marktentwicklung und dürfte weiter profitieren.