Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 15)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 14

Gesamt: 784.725

Gesamt: 784.725

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,20

EUR

-1,56 %

-1,10 EUR

Letzter Kurs 11:39:12 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

16.05.24 · Markus Weingran Anzeige |

16.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | +30,32 | |

| 2,7100 | +22,62 | |

| 2,7500 | +22,22 | |

| 0,8200 | +18,84 | |

| 5,5500 | +16,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -18,04 | |

| 0,5350 | -20,15 | |

| 3,0420 | -20,45 | |

| 2,2000 | -21,43 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 37.890.974 von schnappi am 01.09.09 09:33:42Ein Datum verraten, ab dem du einen Diamanten siehst, der sich ausbildet, z.B. ab 2004 oder im intradaychart seit gesten 13:00, das willst du nicht?

Bin mal gespannt.

Bin mal gespannt.

Ich könnte mir zum Hexensabbat beim Indextauschtag übrigens eine sehr heftige Schlußauktion vorstellen.

So wie es aussieht wird Infineon wieder in den DAX kommen, aufsteigen wird dagegen ein Niedrigstkapitalisierter Wert. Indexnachbilder werden da möglicherweise aussergewöhnlich viel umzuschichten haben.

Allerdings kann man immer falsch liegen. Medarex-Insti-Kohle hat sich bei MOR bisher auch nicht blicken lassen.....

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

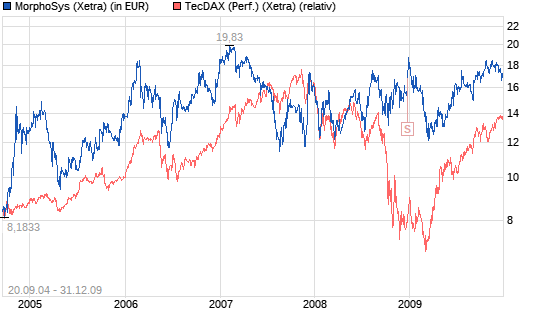

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

So wie es aussieht wird Infineon wieder in den DAX kommen, aufsteigen wird dagegen ein Niedrigstkapitalisierter Wert. Indexnachbilder werden da möglicherweise aussergewöhnlich viel umzuschichten haben.

Allerdings kann man immer falsch liegen. Medarex-Insti-Kohle hat sich bei MOR bisher auch nicht blicken lassen.....

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

Antwort auf Beitrag Nr.: 37.891.035 von eck64 am 01.09.09 09:39:12Sieht doch nicht so aus dieses fehlt mir in meinem Chart

Kursausschläge nach oben und unten größer werden

die tiefs fehlen

np

Kursausschläge nach oben und unten größer werden

die tiefs fehlen

np

Antwort auf Beitrag Nr.: 37.891.328 von schnappi am 01.09.09 10:13:24Kein Problem, deshalb habe ich ihn auch nicht gesehen.

Ne Linie Hoch- und dann wieder runterlaufen ist halt kein Diamant....

xxxxxxxxxxxxxxxxxxx

Bald ist wieder Verfallstag. Und Emmis mühen sich einträchtig, das wie immer fast alle OS verfallen:

Ne Linie Hoch- und dann wieder runterlaufen ist halt kein Diamant....

xxxxxxxxxxxxxxxxxxx

Bald ist wieder Verfallstag. Und Emmis mühen sich einträchtig, das wie immer fast alle OS verfallen:

Die Investorenkonferenz scheint ein voller Erfolg gewesen zu sein. Morphosys dümpelt bei geringen Umsätzen weiter gen Süden.

Wat für ne geile Aktie.

Wat für ne geile Aktie.

Trading Spotlight

Antwort auf Beitrag Nr.: 37.892.184 von Handbuch am 01.09.09 11:43:02Was erwartest du?

Dausend % plus, weil Moroney die langfristigen Chancen hoch hält?

Dausend % plus, weil Moroney die langfristigen Chancen hoch hält?

Antwort auf Beitrag Nr.: 37.892.184 von Handbuch am 01.09.09 11:43:02Die Investorenkonferenz scheint ein voller Erfolg gewesen zu sein

jenau wie die 100 vorgänger.

jenau wie die 100 vorgänger.

Antwort auf Beitrag Nr.: 37.892.238 von eck64 am 01.09.09 11:49:45Was ich erwarte? Naja, wenn die Investorenkonferenzen seit Jahren offenbar nichts bringen, dann sollte man überlegen, ob man weiter dafür das Geld zum Fenster rauswirft.

Der Splitt auch ja auch so ne Luftnummer.

Der Splitt auch ja auch so ne Luftnummer.

Die Konferenzen bringen schon was nur nun ist Mor wieder an der Reihe oder die Partner um zu bestätigen das die AKs auch Wirkung zeigen dann beginnt eine Neubewertung hoch oder runter.

Antwort auf Beitrag Nr.: 37.892.771 von Handbuch am 01.09.09 12:54:46Mit dem split gebe ich dir recht. Den hielt ich für überflüssig, durch das Drama drumherum sogar für schädlich, und die Meinung habe ich nicht geändert.

Aber Investorenkonferenzen? Ich denek die gehören dazu, das machen alle anderen auch und es ist das Wesen jeder AG dass sie sich um ihre kapitalgeber bemühen sollte. eher ist ja die Frage, ob Moroney das in ausreichendem Maße tut?

Aber was soll er auch mehr sagen, als das langfristig wahrnsinnig viele AKs die zulassung erlangen und morphosys dann sehr viel Gewinn erzielen wird. Für 2009 und 2010 kann er es halt nicht versprechen. Und die Partner verpflichten sich auch nicht auf INDs.

Und die new deals kann er halt auch erst melden, wenn sie fix sind, so läuft das eben.

Wenn du für jedes der aktuell 68 aktiven Projekte nur einen Erinnerungswert von 2 mio€ als Wert ansetzt, dann sind das aktuell 136 mio€ bzw. 6 Euro je Aktie, den man auf die übliche Analo-KGV-Bewertung draufschlagen müsste. Nur kann Moroney da niemanden dazu zwingen. Und auch kein Investor kann verpflichtet werden bei MOR seine Chance zu suchen, es sind ja auch andere Firmen günstig bewertet.

Aber Investorenkonferenzen? Ich denek die gehören dazu, das machen alle anderen auch und es ist das Wesen jeder AG dass sie sich um ihre kapitalgeber bemühen sollte. eher ist ja die Frage, ob Moroney das in ausreichendem Maße tut?

Aber was soll er auch mehr sagen, als das langfristig wahrnsinnig viele AKs die zulassung erlangen und morphosys dann sehr viel Gewinn erzielen wird. Für 2009 und 2010 kann er es halt nicht versprechen. Und die Partner verpflichten sich auch nicht auf INDs.

Und die new deals kann er halt auch erst melden, wenn sie fix sind, so läuft das eben.

Wenn du für jedes der aktuell 68 aktiven Projekte nur einen Erinnerungswert von 2 mio€ als Wert ansetzt, dann sind das aktuell 136 mio€ bzw. 6 Euro je Aktie, den man auf die übliche Analo-KGV-Bewertung draufschlagen müsste. Nur kann Moroney da niemanden dazu zwingen. Und auch kein Investor kann verpflichtet werden bei MOR seine Chance zu suchen, es sind ja auch andere Firmen günstig bewertet.

Antwort auf Beitrag Nr.: 37.893.438 von eck64 am 01.09.09 14:24:02@ville,

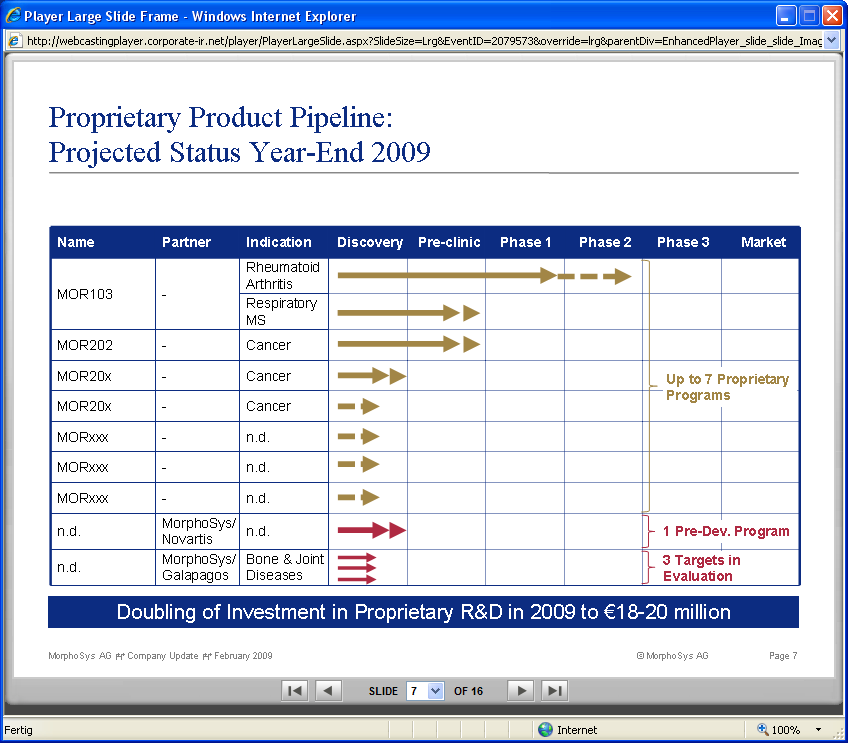

"What's on the horizon"

Interessant finde ich vor allem auch, dass Novartis mit seinem "Unnamed program" auf der Tafel vertreten ist, Centocor mit seinem klinischen Projektstart aber nicht.

Ausserdem:

Schau die von dir gepostete Folie an! und nur partner!

Nur Partner? das oberste Program ist MOR 103.

"What's on the horizon"

Interessant finde ich vor allem auch, dass Novartis mit seinem "Unnamed program" auf der Tafel vertreten ist, Centocor mit seinem klinischen Projektstart aber nicht.

Ausserdem:

Schau die von dir gepostete Folie an! und nur partner!

Nur Partner? das oberste Program ist MOR 103.

Fünf Meter Feldweg

Beim Horizontaufbau hat Morphosys bisher geluscht. M&A in TAK nicht vorhanden und in ABD Serotec wurde wohl die schlechtest greifbare Umsetzung getroffen. Das Gesamtunternehmensbild mit dem überragenden Cashberg ist einer Auflösung bedürftig.

Es bleibt die Pipeline in Zahl und Tiefe positiv, die Sofortgewinne sind auch nett. Die zunehmenden Aktien bleiben schlecht.

Pflanzt mal Blumen

Beim Horizontaufbau hat Morphosys bisher geluscht. M&A in TAK nicht vorhanden und in ABD Serotec wurde wohl die schlechtest greifbare Umsetzung getroffen. Das Gesamtunternehmensbild mit dem überragenden Cashberg ist einer Auflösung bedürftig.

Es bleibt die Pipeline in Zahl und Tiefe positiv, die Sofortgewinne sind auch nett. Die zunehmenden Aktien bleiben schlecht.

Pflanzt mal Blumen

Hat eigentlich irgendjemand einen Zweifel, dass dies die Studie von Centocor Ortho Biotech mit dem 2. MOR-AK ist?

[urlA Study of the Safety and How the Body Affects a Drug (CNTO 1959) in Healthy Volunteers and in Patients With Psoriasis]http://clinicaltrials.gov/ct2/show/record/NCT00925574[/url]

First Received Date June 16, 2009

Estimated Completion Date May 2010

Zunächst 47 Gesunde Testpersonen, danach noch 24 Patienten.

Gesucht dann -> Clinical Response

In 8 Monaten gibts also weitere Patientendaten auszuwerten....

[urlA Study of the Safety and How the Body Affects a Drug (CNTO 1959) in Healthy Volunteers and in Patients With Psoriasis]http://clinicaltrials.gov/ct2/show/record/NCT00925574[/url]

First Received Date June 16, 2009

Estimated Completion Date May 2010

Zunächst 47 Gesunde Testpersonen, danach noch 24 Patienten.

Gesucht dann -> Clinical Response

In 8 Monaten gibts also weitere Patientendaten auszuwerten....

Antwort auf Beitrag Nr.: 37.893.481 von eck64 am 01.09.09 14:30:29Ja MOR103 ist dabei. Allerdings ist der PoC Pfeil bei CNTO888 am weitesten fortgeschritten und das obwohl Completion Date der Studie erst 2012 ist. Wie erklärst du dir das?

Entweder hat Hammer Recht und der PoC für CNTO888 kommt in nicht allzu ferner Zukunft negativ rein und Morphosys weiß das schon oder die anderen PoCs dauern viiieeel viiieell länger.

Entweder hat Hammer Recht und der PoC für CNTO888 kommt in nicht allzu ferner Zukunft negativ rein und Morphosys weiß das schon oder die anderen PoCs dauern viiieeel viiieell länger.

Antwort auf Beitrag Nr.: 37.898.834 von Ville7 am 02.09.09 06:31:55Für die größere Pfeillänge bei CNTO 888 habe ich als einzige Erklärung: Die P2 wurde als erstes gestartet.

Jedenfalls ist sowohl für BHQ888 per Studienprotokoll und für MOR103 per mehrfacher Moroney-Aussage der PoC früher angekündigt.

Jedenfalls ist sowohl für BHQ888 per Studienprotokoll und für MOR103 per mehrfacher Moroney-Aussage der PoC früher angekündigt.

Und jetzt wieder outperformer zum TecDax auf Wochensicht.

Ja! Morphosys, der Fels in der Brandung!

Antwort auf Beitrag Nr.: 37.899.841 von bruder_halblang am 02.09.09 09:55:05Gestern noch Kursziel 12 und jetzt Fels in der Brandung?

Ich denke der Herr Lemus wartet noch auf 15Euro, um sich da ein paar Aktien zu kaufen

Und wegen mir dürfte auch Dr. Schottelius einfach mal ein paar private Euro auf MOR setzen, ohne dass er am Hungertuch nagen müsste, selbst wenn es bei ihm noch ne Weile braucht, bis er Optionen einzulösen hat....

Ich denke der Herr Lemus wartet noch auf 15Euro, um sich da ein paar Aktien zu kaufen

Und wegen mir dürfte auch Dr. Schottelius einfach mal ein paar private Euro auf MOR setzen, ohne dass er am Hungertuch nagen müsste, selbst wenn es bei ihm noch ne Weile braucht, bis er Optionen einzulösen hat....

Weiter so und in Kürze liegen wieder ein paar spekulative MOR-Calls in meinem Depot.

Antwort auf Beitrag Nr.: 37.899.997 von eck64 am 02.09.09 10:11:35macht er aber nicht, die hören eben nicht auf Dich. Schlimm, schlimm. Der einzige Nutznießer ist wieder Meganonn.

Antwort auf Beitrag Nr.: 37.900.608 von riverstar_de am 02.09.09 11:15:52Das die nicht auf mich hören ist schade und nicht schlimm.

Also Herr Schottelius: Kaufen sie doch mal 1000, 2000 oder noch besser 5000 Stücke, um zu unterstreichen, dass Sie MOR103 für ein gutes Programm halten.

Bei Lemus würde es ein Aktiensparauftrag mit 100 Euro im Monat tun, nicht dass er sich verhebt.....

Also Herr Schottelius: Kaufen sie doch mal 1000, 2000 oder noch besser 5000 Stücke, um zu unterstreichen, dass Sie MOR103 für ein gutes Programm halten.

Bei Lemus würde es ein Aktiensparauftrag mit 100 Euro im Monat tun, nicht dass er sich verhebt.....

Antwort auf Beitrag Nr.: 37.900.608 von riverstar_de am 02.09.09 11:15:52Hallo riverstar_de

vielen Dank für die Blumen, aber "einziger" und vor allem auch "Nutzniesser" bin ich wirklich nicht.

Ich habe eine grössere Langfistposition und versuche mich nur für die zwischenzeitlichen Tauchgänge bis hin zum ferneren (Kurs-) Zieleinlauf der Aktie zu entschädigen (was leider auch nicht immer gelingt).

Grüsse

M.

vielen Dank für die Blumen, aber "einziger" und vor allem auch "Nutzniesser" bin ich wirklich nicht.

Ich habe eine grössere Langfistposition und versuche mich nur für die zwischenzeitlichen Tauchgänge bis hin zum ferneren (Kurs-) Zieleinlauf der Aktie zu entschädigen (was leider auch nicht immer gelingt).

Grüsse

M.

Antwort auf Beitrag Nr.: 37.900.647 von eck64 am 02.09.09 11:20:42

Also Herr Schottelius: Kaufen sie doch mal 1000, 2000 oder noch besser 5000 Stücke, um zu unterstreichen, dass Sie MOR103 für ein gutes Programm halten.

!

Im Reden war er bezüglich MOR 103 ja schon ganz, ganz groß. Ob er dem aber auch ein finanzielles Engagement folgen lässt, ist indes eine Frage des Handelns. Und wie sagt man so schön: An ihren Taten sollt ihr sie messen! Doch da kommen eben nur Worte. Schon interessant...

Also Herr Schottelius: Kaufen sie doch mal 1000, 2000 oder noch besser 5000 Stücke, um zu unterstreichen, dass Sie MOR103 für ein gutes Programm halten.

!

Im Reden war er bezüglich MOR 103 ja schon ganz, ganz groß. Ob er dem aber auch ein finanzielles Engagement folgen lässt, ist indes eine Frage des Handelns. Und wie sagt man so schön: An ihren Taten sollt ihr sie messen! Doch da kommen eben nur Worte. Schon interessant...

Antwort auf Beitrag Nr.: 37.900.674 von Meganonn am 02.09.09 11:23:34hast Du meine rage zu MDG gesehen? Was denkst Du aktuell? Bin total enttäuscht vom Management!

Antwort auf Beitrag Nr.: 37.900.532 von Meganonn am 02.09.09 11:06:35Welche zum Bleistift?

schaut man sich den Chart der letzten 3 Jahre an wären die 12 gar nicht so unrealistisch

schaut man sich den Chart der letzten 3 Jahre an wären die 12 gar nicht so unrealistisch

Antwort auf Beitrag Nr.: 37.900.746 von MDV22 am 02.09.09 11:31:43hej endlich mal wieder 12,- - dann wäre ich mit meinen bei 13,- verkauften Teilen ja wieder glücklich. LOL

Antwort auf Beitrag Nr.: 37.900.746 von MDV22 am 02.09.09 11:31:43

Kanal blau hat im Oktober Unterkante bei 12,10.

Aber warum nicht auch mal wieder obenrum in blau?

Das wären 23,78€.

Kanal blau hat im Oktober Unterkante bei 12,10.

Aber warum nicht auch mal wieder obenrum in blau?

Das wären 23,78€.

Antwort auf Beitrag Nr.: 37.900.746 von MDV22 am 02.09.09 11:31:43@ MDV22

Ob die 12 (in Kürze) realistsch ist, wird sich vermutlich erst am Börsenumfeld Herbst 2009 bzw. an der zwischenzeitlichen Nachrichtenlage zu MOR (ich persönlich erwarte in den nächsten Wochen/ Monaten einiges an positivem Newsflow) entscheiden ... mehr vermag ich dazu nicht zu sagen, zumal ich nicht gerade "chartgläubig" bin.

Zu hochspekulativen Derivaten mag ich keine Empfehlungen posten.

Ich werde mir - sofern die Aktie das ins Auge gefasste Kursniveau erreicht hat - vermutlich DB-Calls mit Basis 15 oder 16 und Laufzeit Dezember 2009 bzw. März 2010 zulegen.

@ Riverstar_de

Mein Eindruck von der HV ist eher "neutral". Nach EndoDeal und je nach Effekt auf den Aktienkurs der MDG entscheide ich, ob bzw. in welchem Umfang ich weiter dabei bleibe, schliesslich bleibt ja zudem noch die Übernahmephantasie.

Grüsse

M.

Ob die 12 (in Kürze) realistsch ist, wird sich vermutlich erst am Börsenumfeld Herbst 2009 bzw. an der zwischenzeitlichen Nachrichtenlage zu MOR (ich persönlich erwarte in den nächsten Wochen/ Monaten einiges an positivem Newsflow) entscheiden ... mehr vermag ich dazu nicht zu sagen, zumal ich nicht gerade "chartgläubig" bin.

Zu hochspekulativen Derivaten mag ich keine Empfehlungen posten.

Ich werde mir - sofern die Aktie das ins Auge gefasste Kursniveau erreicht hat - vermutlich DB-Calls mit Basis 15 oder 16 und Laufzeit Dezember 2009 bzw. März 2010 zulegen.

@ Riverstar_de

Mein Eindruck von der HV ist eher "neutral". Nach EndoDeal und je nach Effekt auf den Aktienkurs der MDG entscheide ich, ob bzw. in welchem Umfang ich weiter dabei bleibe, schliesslich bleibt ja zudem noch die Übernahmephantasie.

Grüsse

M.

14,69........wars das jetzt?

Antwort auf Beitrag Nr.: 37.901.176 von butch. am 02.09.09 12:19:42cooler plumser also warum hoch kaufen wenn es unten immer wieder Stücke gibt

ein Trauerspiel

fetter ice auf 15,00

Antwort auf Beitrag Nr.: 37.900.855 von eck64 am 02.09.09 11:43:06natürlich eck, die hätte ich auch gerne. nur wurde die 12 in den letzten 2 Jahren oft erreicht und da hat es dann wieder nach oben gedreht (zumindest wenn ich hier den Chart aus wo nehme).

@mega

danke

@mega

danke

Antwort auf Beitrag Nr.: 37.901.218 von butch. am 02.09.09 12:25:30Bei 15 verkauft Lemus seine Optionen.

Da hat er noch ne Million Stücke oder so....

Da hat er noch ne Million Stücke oder so....

Antwort auf Beitrag Nr.: 37.900.723 von riverstar_de am 02.09.09 11:29:57Ist das lustig wo steht das

Morphosys stellt nicht nur mehr Häuptlinge ein, die Zahl der Indianer steigt gar fröhlich und die bringen in Zahlen greifbar mehr Büffel.

Von daher verbieten sich Gleichsetzungen mit einem verhungernden Hoffnungswert wie Medigene.

wo steht das Morphosys stellt nicht nur mehr Häuptlinge ein, die Zahl der Indianer steigt gar fröhlich und die bringen in Zahlen greifbar mehr Büffel.

Von daher verbieten sich Gleichsetzungen mit einem verhungernden Hoffnungswert wie Medigene.

http://www.ariva.de/quote/list_perf.m?sort=change_rel_1_year…

Aktuell ist Morphosys auf Platz 8 der TecDAx-Jahresperformance mit minus 12,78%.

Moroney schafft es bisher nicht, den Markt von Pipeline und Chance zu überzeugen. Der orientiert sich an Lemus persönlicher Vermögensplanung (MOR-Aktien braucht man nicht unbedingt) oder eben an den Zahlen. Und 2009 ist ein Gewinnrückgang geplant und den vollzieht der Kurs.

Ich könnte mir vorstellen, das Moroney sich die Kosten von 10 Investorenkonferenzen sparen könnte, wenn er es schaffen würde seine Vorstandkollegen zu überzeugen in die Aktie zu investieren.

Aber positive Signalgebung ist ja verpönt beim Management. Stattdessen wurde durch Aufgabe der Aktienrückkaufoption ein weiteres Handlungs- oder auch nur Drohmittel aus der Hand gegeben.

"Und wenn MOR zum Spielball von hedgefonds, Finanzhaien, Übernahmespeku werden sollte, wir werden uns keinesfalls wehren...."

Aktuell ist Morphosys auf Platz 8 der TecDAx-Jahresperformance mit minus 12,78%.

Moroney schafft es bisher nicht, den Markt von Pipeline und Chance zu überzeugen. Der orientiert sich an Lemus persönlicher Vermögensplanung (MOR-Aktien braucht man nicht unbedingt) oder eben an den Zahlen. Und 2009 ist ein Gewinnrückgang geplant und den vollzieht der Kurs.

Ich könnte mir vorstellen, das Moroney sich die Kosten von 10 Investorenkonferenzen sparen könnte, wenn er es schaffen würde seine Vorstandkollegen zu überzeugen in die Aktie zu investieren.

Aber positive Signalgebung ist ja verpönt beim Management. Stattdessen wurde durch Aufgabe der Aktienrückkaufoption ein weiteres Handlungs- oder auch nur Drohmittel aus der Hand gegeben.

"Und wenn MOR zum Spielball von hedgefonds, Finanzhaien, Übernahmespeku werden sollte, wir werden uns keinesfalls wehren...."

100 und 200 Tagestrich im Blick

Antwort auf Beitrag Nr.: 37.901.552 von eck64 am 02.09.09 13:09:34Reisebudgets werden allenthalben gekürzt, von daher, warum nicht ein bisschen umherfahren wird sich Moroney sagen.

So viel Volumen ist per SL nicht zu reissen. Etwas staune ich schon.

Offtopic

...Bloomberg berichtete allerdings bereits gestern, dass verschiedene große Hedgefonds gegen den Konjunkturaufschwung und damit die Erholung am Aktienmarkt wetten. Zufall oder nicht, verschiedene Broker senkten prompt ihre Ratings für einige Finanz-Titel der 2. Reihe, die im August steil in die Höhe gestiegen waren. Prompt fielen deren Kurse, etwa bei AIG, und in deren Schlepptau der Finanzsektor und damit auch der Gesamtmarkt.

Die haben aus der Krise nix gelernt und zocken mit den Steuerngelder weiter

...Bloomberg berichtete allerdings bereits gestern, dass verschiedene große Hedgefonds gegen den Konjunkturaufschwung und damit die Erholung am Aktienmarkt wetten. Zufall oder nicht, verschiedene Broker senkten prompt ihre Ratings für einige Finanz-Titel der 2. Reihe, die im August steil in die Höhe gestiegen waren. Prompt fielen deren Kurse, etwa bei AIG, und in deren Schlepptau der Finanzsektor und damit auch der Gesamtmarkt.

Die haben aus der Krise nix gelernt und zocken mit den Steuerngelder weiter

Antwort auf Beitrag Nr.: 37.903.371 von schnappi am 02.09.09 16:17:06Die haben nicht das gelernt was "wir" ihnen beibringen wollten/sollten. Da hätte man nicht nur den Madoff einlochen sollen.

Das 3. Quartal ist zu 2 Dritteln rum. Da kann man ja so langsam die Zahlenerwartungen eingrenzen:

Umsatz: Bisher kein IND-Meilenstein, aber es wird fleissig mit laufend aufgestocktem Novartis-Rampen-Personal gearbeitet.

ABD serotec könnte möglicherweise etwas anziehen.

Von den Kosten her: MOR103 hat noch nicht angefangen. Jeder Tag später mit der Genehmigung dürfte Lemus unter Druck setzen, die Gewinnprognose anzuheben, wenigstens am unteren Ende.

Völlig offen sind auch noch diese 5 mio Zusatzumsatz die irgendwie die Umsatzprognose ergänzen sollten.

Ob es das erste Quartal mit F&E jenseits der 10mio€ wird?

Und über 70 aktive Projekte in der Summe aus eigenen+Partner? Ich denke ja. Dann werden eben künftig 70 Projekte mit Papierkorbtod bewertet.....

Umsatz: Bisher kein IND-Meilenstein, aber es wird fleissig mit laufend aufgestocktem Novartis-Rampen-Personal gearbeitet.

ABD serotec könnte möglicherweise etwas anziehen.

Von den Kosten her: MOR103 hat noch nicht angefangen. Jeder Tag später mit der Genehmigung dürfte Lemus unter Druck setzen, die Gewinnprognose anzuheben, wenigstens am unteren Ende.

Völlig offen sind auch noch diese 5 mio Zusatzumsatz die irgendwie die Umsatzprognose ergänzen sollten.

Ob es das erste Quartal mit F&E jenseits der 10mio€ wird?

Und über 70 aktive Projekte in der Summe aus eigenen+Partner? Ich denke ja. Dann werden eben künftig 70 Projekte mit Papierkorbtod bewertet.....

Antwort auf Beitrag Nr.: 37.903.621 von ZackB am 02.09.09 16:39:29Mit madoff hast du wohl was falsch verstanden.

Der Madoff hat keinerlei Kohle verzockt! Der hat rein gar nicht gehandelt. Reines Schneeballsystem ohne Handelsaktivitäten.

Siene Pyramide konnte er aufbauen, so lange er immer neues Geld reinbekam. Also im Zuge der finanzkrise immer mehr Leute Substanz abziehen wollten und nicht nur Depotauszüge mit tollen Zinsen sehen wollten, da war der Ofen aus.

Zockende Hedgefonds sind ein ganz anderes Metier.

Der Madoff hat keinerlei Kohle verzockt! Der hat rein gar nicht gehandelt. Reines Schneeballsystem ohne Handelsaktivitäten.

Siene Pyramide konnte er aufbauen, so lange er immer neues Geld reinbekam. Also im Zuge der finanzkrise immer mehr Leute Substanz abziehen wollten und nicht nur Depotauszüge mit tollen Zinsen sehen wollten, da war der Ofen aus.

Zockende Hedgefonds sind ein ganz anderes Metier.

Antwort auf Beitrag Nr.: 37.903.664 von eck64 am 02.09.09 16:42:59OK, das war etwas leichtfertig geschrieben (sozusagen halblang). Es ist eine Frage der Aufsicht und Risikobeschränkung. Da wird zu wenig unternommen - aber das liegt eben auch daran, dass es einen Wettbewerb der Finanzplätze gibt.

Regierungen haben mehr als nur ein Interesse. Ist aber für den Morphosysthread etwas zu umständlich zu beschreiben und bringt uns nicht weiter.

Regierungen haben mehr als nur ein Interesse. Ist aber für den Morphosysthread etwas zu umständlich zu beschreiben und bringt uns nicht weiter.

Antwort auf Beitrag Nr.: 37.903.895 von ZackB am 02.09.09 17:02:12Es ist eine Frage der Aufsicht und Risikobeschränkung.

Ok, wenn du es auf dieses Niveau runterholen willst hast du recht. Es treibt sich da viel Volk rum, das alle Maßstäbe verloren hat und an ganz großen Rädern dreht. Die Finanzkrise war ein Dämpfer und an vielen Enden wird mit Staatsknete zugekleistert, was die Herren des Kapitalismus verzockt haben. Und der finanzielle Schaden ist möglicherweise größer als alles, was der Staatskapitalismus im Osten verderben konnte.

Ok, wenn du es auf dieses Niveau runterholen willst hast du recht. Es treibt sich da viel Volk rum, das alle Maßstäbe verloren hat und an ganz großen Rädern dreht. Die Finanzkrise war ein Dämpfer und an vielen Enden wird mit Staatsknete zugekleistert, was die Herren des Kapitalismus verzockt haben. Und der finanzielle Schaden ist möglicherweise größer als alles, was der Staatskapitalismus im Osten verderben konnte.

Antwort auf Beitrag Nr.: 37.903.895 von ZackB am 02.09.09 17:02:12Mit der Einstellung gehts voll in die Grütze

Fakt ist eine nie gewesene Regulierung mit Basel2, Solvency2 und Finanzkonglomeratsrichtlinie wegen der ganz bösen Mehrfachbelegung von Eigenkapital, ganz schlau wurde ein über 100 Jahre funktionierendes System der Deutschland AG Verflechtung entsorgt. Die Einschläge kamen jetzt direkt vor den Aufseheraugen aus Anlagen voll von unendlicher Blödheit, kein Upsidepotential der ganzen Schrottverbriefungen bei völliger Ahnungslosigkeit und das unreguliert fern jeder Bilanz in von Anfang an Dubioskonstrukten. Das ganze Politik- und Behördenvolk mit der Nase direkt davor, je mehr von den heutigen Oberregulierern in den Aufsichtsräten abhingen desto mehr IKB oder Sachsen LB war enthalten.

Die sind doch so krank wie die Wahlkampferzählungen von Merkel, Angie war voll auf Georgien und hat das Politikfeld vor Flächenbränden nicht erkannt und macht heute auf altklug und populisitisch empört. Bei der Erkenntnistiefe kann sich ein Land wie Deutschland gleich einpacken.

Ein bei KfW abschnarchender Steinbock kommt jetzt mit Exitstrategien aus der Geldmengenexpansion. Der muß erstmal die Deflation nichtstaaatlicher Preise in den Griff bekommen und schaftt es nicht.

Den Vollpfosten soll man Kompetenz geben

Das kann nicht sein

Fakt ist eine nie gewesene Regulierung mit Basel2, Solvency2 und Finanzkonglomeratsrichtlinie wegen der ganz bösen Mehrfachbelegung von Eigenkapital, ganz schlau wurde ein über 100 Jahre funktionierendes System der Deutschland AG Verflechtung entsorgt. Die Einschläge kamen jetzt direkt vor den Aufseheraugen aus Anlagen voll von unendlicher Blödheit, kein Upsidepotential der ganzen Schrottverbriefungen bei völliger Ahnungslosigkeit und das unreguliert fern jeder Bilanz in von Anfang an Dubioskonstrukten. Das ganze Politik- und Behördenvolk mit der Nase direkt davor, je mehr von den heutigen Oberregulierern in den Aufsichtsräten abhingen

desto mehr IKB oder Sachsen LB war enthalten.Die sind doch so krank wie die Wahlkampferzählungen von Merkel, Angie war voll auf Georgien und hat das Politikfeld vor Flächenbränden nicht erkannt und macht heute auf altklug und populisitisch empört. Bei der Erkenntnistiefe kann sich ein Land wie Deutschland gleich einpacken.

Ein bei KfW abschnarchender Steinbock kommt jetzt mit Exitstrategien aus der Geldmengenexpansion. Der muß erstmal die Deflation nichtstaaatlicher Preise in den Griff bekommen und schaftt es nicht.

Den Vollpfosten soll man Kompetenz geben

Das kann nicht sein

Antwort auf Beitrag Nr.: 37.903.629 von eck64 am 02.09.09 16:39:57Ob Lemus die Gewinnprognose anheben wird zu den Q3-Zahlen? Wahrscheinlich nur nicht, um noch Reserve für Übernahmekosten zu haben.....

Hallo,

mich würde mal Eure Einschätzung zu folgendem Szenario interessieren:

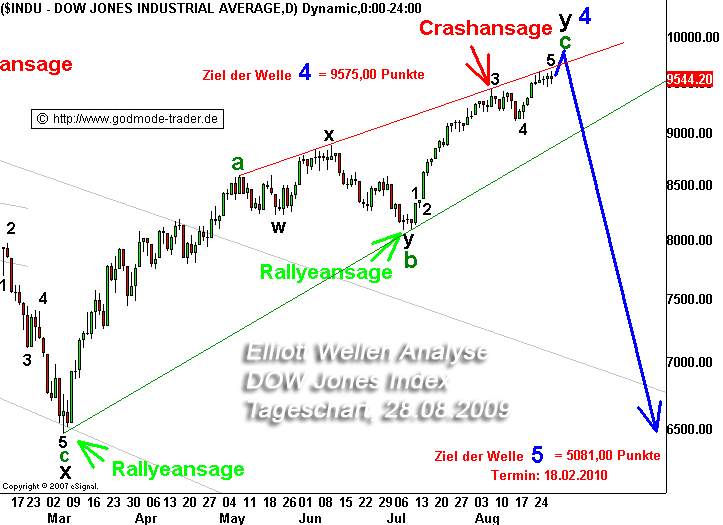

http://www.godmode-trader.de/nachricht/EW-Analyse-DOW-Jones-…

wenn es so ein Abschwung noch mal kommen sollte, dann sind wohl 12€ bei MOR auch noch mal drin

mich würde mal Eure Einschätzung zu folgendem Szenario interessieren:

http://www.godmode-trader.de/nachricht/EW-Analyse-DOW-Jones-…

wenn es so ein Abschwung noch mal kommen sollte, dann sind wohl 12€ bei MOR auch noch mal drin

Antwort auf Beitrag Nr.: 37.904.184 von Chaot77 am 02.09.09 17:29:02

Antwort auf Beitrag Nr.: 37.904.184 von Chaot77 am 02.09.09 17:29:02Bei Dow 5000 ist bei MOR auch weniger als 12 Euro drin. Dow 5000 würde Panik heissen.

Antwort auf Beitrag Nr.: 37.904.184 von Chaot77 am 02.09.09 17:29:02Wenn du jetzt mal den blauen Pfeil nimmst, der zeigt mal aufs März-Tief Dow 6500.

Warum sollte MOR bei Rückfall des Dows auf Märztief sein eigenes Tief unterschreiten? Ich erwarte keine underperformance von MOR zum DOW in den großen Szenarien. Sollte der DOW aber neue Tiefs machen bis 5000 herunter, aufgrund der Verluste, der sinkenden Umsätze, des mangelndes cashs der Firmen, der Unlust der Kreditgeber, dann wird sich zeigen, ob MOR wieder seine originäre Stärke gegen den Markt ausspielen kann und sein Tief trotzdem halten.

Denn MOR macht Umsatzplus, weiterhin Gewinne, stellt Leute ein und die Pipeline wächst stramm weiter und kommt voran. Man hat keine Cashsorgen sondern kann sich nach Schnäppchen umschauen.

Also: Auch bei DOW 5000 würde ich nicht sicher alles für MOR verloren geben.......

Warum sollte MOR bei Rückfall des Dows auf Märztief sein eigenes Tief unterschreiten? Ich erwarte keine underperformance von MOR zum DOW in den großen Szenarien. Sollte der DOW aber neue Tiefs machen bis 5000 herunter, aufgrund der Verluste, der sinkenden Umsätze, des mangelndes cashs der Firmen, der Unlust der Kreditgeber, dann wird sich zeigen, ob MOR wieder seine originäre Stärke gegen den Markt ausspielen kann und sein Tief trotzdem halten.

Denn MOR macht Umsatzplus, weiterhin Gewinne, stellt Leute ein und die Pipeline wächst stramm weiter und kommt voran. Man hat keine Cashsorgen sondern kann sich nach Schnäppchen umschauen.

Also: Auch bei DOW 5000 würde ich nicht sicher alles für MOR verloren geben.......

Antwort auf Beitrag Nr.: 37.904.244 von Ville7 am 02.09.09 17:34:33das ist sicher richtig, aber wie wahrscheinlich ist denn dieses Szenario Eurer Meinung nach?!

Wenn das kommt, dann kann man Q-cells & Solarworld für 2€ kaufen. Morphosys wohl auch "etwas" leichter als jetzt.

Wenn das kommt, dann kann man Q-cells & Solarworld für 2€ kaufen. Morphosys wohl auch "etwas" leichter als jetzt.

Antwort auf Beitrag Nr.: 37.904.333 von eck64 am 02.09.09 17:42:42"Denn MOR macht Umsatzplus, weiterhin Gewinne, stellt Leute ein und die Pipeline wächst stramm weiter und kommt voran. Man hat keine Cashsorgen sondern kann sich nach Schnäppchen umschauen."

Ich weiß, deswegen bin ich ja investiert

Ich weiß, deswegen bin ich ja investiert

Antwort auf Beitrag Nr.: 37.904.353 von Chaot77 am 02.09.09 17:44:47Warum soll man deshalb Q-Cells und Solarworld für 2 kriegen?

Dow fällt runter auf Frühjahrstief oder noch ein Stück drunter.

Konjkunktur mit second dip. Viele Firmen zehren von Substanz, halten Leute in Unterbeschäftigung und Kurzarbeit.

Bist du so sicher, dass jetzt plötzlich wieder eitel Sonnenschein kommt? Ich denke es gibt ein hohes Gefahrenpotential.

Schiffe liegen auf Halde, Autos laufen immer noch nicht, Warum Investitionsgüter, wenn Kapazitäten nicht ausgelastet?

Ich erwarte ein sehr zähes 2010.

Dow fällt runter auf Frühjahrstief oder noch ein Stück drunter.

Konjkunktur mit second dip. Viele Firmen zehren von Substanz, halten Leute in Unterbeschäftigung und Kurzarbeit.

Bist du so sicher, dass jetzt plötzlich wieder eitel Sonnenschein kommt? Ich denke es gibt ein hohes Gefahrenpotential.

Schiffe liegen auf Halde, Autos laufen immer noch nicht, Warum Investitionsgüter, wenn Kapazitäten nicht ausgelastet?

Ich erwarte ein sehr zähes 2010.

Antwort auf Beitrag Nr.: 37.904.353 von Chaot77 am 02.09.09 17:44:47Wenn ich das wüsste, wäre ich schnell ein reicher Mann.

Beschwört nicht so sehr die angebliche Sicherheit von Morphosys. In einem Hyperinflationsszenario sähe Morphosys recht alt aus, da Preiserhöhungen in den sehr langfristigen Verträgen wohl nicht so einfach oder sogar unmöglich wären. Meilensteine wären plötzlich nur noch ein Butterbrot wert. Alles schon da gewesen...

Beschwört nicht so sehr die angebliche Sicherheit von Morphosys. In einem Hyperinflationsszenario sähe Morphosys recht alt aus, da Preiserhöhungen in den sehr langfristigen Verträgen wohl nicht so einfach oder sogar unmöglich wären. Meilensteine wären plötzlich nur noch ein Butterbrot wert. Alles schon da gewesen...

Antwort auf Beitrag Nr.: 37.903.664 von eck64 am 02.09.09 16:42:59Der Madoff hat keinerlei Kohle verzockt!

Zockende Hedgefonds sind ein ganz anderes Metier.

Ich glaube, hier redest Du Dir was schön... Ausgegeben hater die Kohle nämlich schon! Zumindest ist d´sie weg!!!

milestones

Zockende Hedgefonds sind ein ganz anderes Metier.

Ich glaube, hier redest Du Dir was schön... Ausgegeben hater die Kohle nämlich schon! Zumindest ist d´sie weg!!!

milestones

Antwort auf Beitrag Nr.: 37.904.596 von Ville7 am 02.09.09 18:14:13Hyperinflationsszenario?

Das wäre sicher schwierig, aber für jeden.

Cashberg schmilzt im Wert dahin, aber Hyperinflation bringt üblicherweise auch riesig Zinsen.....

Tantieme 5% vom Umsatz: KOmmt Hauptsächlich drauf an, dass es irgendwann mal zugelassene Medikamente gibt.

Meilensteine entwerten.

Ob es irgendwelche Inflationsklauseln gibt? Wer weiß das schon.

Also angenommen 1 mio€ ist nur noch einen Appel und Ei wert, denkst du MOR muss dann für Novartis weitere 100 Projekte starten, quasi nahezu ohne Bezahlung? Eine Ausstiegsklausel von Seiten MOR ist nie kommuniziert worden, aber vielleicht ist doch eine drin.

In einem Hyperinflationsszenario muss sich jeder neu orientieren in allem. Simbabwe-Verhältnisse kann niemand völlig absichern.

Das wäre sicher schwierig, aber für jeden.

Cashberg schmilzt im Wert dahin, aber Hyperinflation bringt üblicherweise auch riesig Zinsen.....

Tantieme 5% vom Umsatz: KOmmt Hauptsächlich drauf an, dass es irgendwann mal zugelassene Medikamente gibt.

Meilensteine entwerten.

Ob es irgendwelche Inflationsklauseln gibt? Wer weiß das schon.

Also angenommen 1 mio€ ist nur noch einen Appel und Ei wert, denkst du MOR muss dann für Novartis weitere 100 Projekte starten, quasi nahezu ohne Bezahlung? Eine Ausstiegsklausel von Seiten MOR ist nie kommuniziert worden, aber vielleicht ist doch eine drin.

In einem Hyperinflationsszenario muss sich jeder neu orientieren in allem. Simbabwe-Verhältnisse kann niemand völlig absichern.

Antwort auf Beitrag Nr.: 37.907.015 von Milestones am 03.09.09 01:15:02Ich hatte das anders gelesen.

Madoff hat natürlich Verwaltungskosten abgezweigt, also wie die Made im Speck gelebt. Repräsentativ, konservativ luxuriös.

Und er hat ja laufend satte Zinsen ausgezahlt aus dem nichts. Die ersten, die ausgestiegen sind haben große Gewinne mitgenommen, die aus den Einlagen der nachzahlenden finanziert wurden. Und die Einlagen der Späteinzahler und nichtabheber sind damit weg.

Pyramidensystem eben.

Nicht verzockt meinte ich damit, das Madoff über seine Gesellschaft seit Jahren keinen einzigen Börsenhandel ausgeführt hatte. Das wurde ja auch bei der SEC angezeigt, das es doch nicht sein könne, das eine Gesellschaft ohne Handelsaktivitäten hohe Gewinne mache, Madoff war ja immer im Bereich Branchenprimus.

Also betrogen hat er massiv, das Geld ist aber nicht durch Zockerei weg, sondern einfach und direkt durch betrug.

Hedgefonds arbeiten häufig hochgehebelt in riskanten Geschäften. Und wenn sie dann die Risiken falsch kalkulieren, dann sind plötzlich ein paar Milliarden futsch. Ich halte das tatsächlich für völlig verschiedene Fälle.

Madoff hat natürlich Verwaltungskosten abgezweigt, also wie die Made im Speck gelebt. Repräsentativ, konservativ luxuriös.

Und er hat ja laufend satte Zinsen ausgezahlt aus dem nichts. Die ersten, die ausgestiegen sind haben große Gewinne mitgenommen, die aus den Einlagen der nachzahlenden finanziert wurden. Und die Einlagen der Späteinzahler und nichtabheber sind damit weg.

Pyramidensystem eben.

Nicht verzockt meinte ich damit, das Madoff über seine Gesellschaft seit Jahren keinen einzigen Börsenhandel ausgeführt hatte. Das wurde ja auch bei der SEC angezeigt, das es doch nicht sein könne, das eine Gesellschaft ohne Handelsaktivitäten hohe Gewinne mache, Madoff war ja immer im Bereich Branchenprimus.

Also betrogen hat er massiv, das Geld ist aber nicht durch Zockerei weg, sondern einfach und direkt durch betrug.

Hedgefonds arbeiten häufig hochgehebelt in riskanten Geschäften. Und wenn sie dann die Risiken falsch kalkulieren, dann sind plötzlich ein paar Milliarden futsch. Ich halte das tatsächlich für völlig verschiedene Fälle.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

xxxxxxxxxxxxxxxxxxxxxxx

So wie es aussieht scheitert der TecDax wohl an der Rückeroberung der 2008er Tiefs.

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index AMex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 14 Tage

xxxxxxxxxxxxxxxxxxxxxxx

So wie es aussieht scheitert der TecDax wohl an der Rückeroberung der 2008er Tiefs.

Antwort auf Beitrag Nr.: 37.907.372 von eck64 am 03.09.09 08:08:28Der Madoff war die extreme Grenzform eines Bonibankers, absolut keine Leistung und daraus maximalen Return. Die Story wurde geschickt mit Heiligenschein gestrickt und die Vernetzung hält bis auf die klaren Straftatbestände bis heute.

SEC-Ermittlungen führen zu keinen Sekundärtätern, zu absolut keinen SEC-Fehlern und null Konsequenzen. Kollateralvermögen aus Betrug existiert weiter. Frühzeitige Verdachtsmitteiler wurden in ihrer beruflichen Existenz vernichtet, gleichfalls wurde vor Jahren die mathematische Unmöglichkeit der veröffentlichten Rendite/Streuung bewiesen.

Ex post ist das Geschehen klar, ex ante scheiterts an der Wechslung. Einige Banken hatten Madoff auf ihrer schwarzen Liste, man hätte es also gewusst haben können.

Anderes Beispiel ist der Lehmanthread hier bei W:O. Da steht bis heute die klare Problemsignalgebung ablesbar und u.a. ich habe das nicht gewechselt. Der Zerfall von Lehman war für Reichtum gut, es fehlte mir an der klaren Wechslung.

Das ist unergiebig genau wie jetzt das breite Spektrum von Deflations- bis Inflationsszenarien. Alle Welt hat Angst vor Hyperinflation, macht da den ganz großen Bohai von. Real versiffen Preise auf breiter Front, Ausnahmen stellt direkt der Staat und eine Minderheit von Unternehmen mit Preisstellungsfähigkeit/Alleinstellungsmerkmalen.

Erzählt mir mal was vom Hauptimpuls der nächsten zwei Jahre

Wo wächst der

Was wird der Hit

Danke

SEC-Ermittlungen führen zu keinen Sekundärtätern, zu absolut keinen SEC-Fehlern und null Konsequenzen. Kollateralvermögen aus Betrug existiert weiter. Frühzeitige Verdachtsmitteiler wurden in ihrer beruflichen Existenz vernichtet, gleichfalls wurde vor Jahren die mathematische Unmöglichkeit der veröffentlichten Rendite/Streuung bewiesen.

Ex post ist das Geschehen klar, ex ante scheiterts an der Wechslung. Einige Banken hatten Madoff auf ihrer schwarzen Liste, man hätte es also gewusst haben können.

Anderes Beispiel ist der Lehmanthread hier bei W:O. Da steht bis heute die klare Problemsignalgebung ablesbar und u.a. ich habe das nicht gewechselt. Der Zerfall von Lehman war für Reichtum gut, es fehlte mir an der klaren Wechslung.

Das ist unergiebig

genau wie jetzt das breite Spektrum von Deflations- bis Inflationsszenarien. Alle Welt hat Angst vor Hyperinflation, macht da den ganz großen Bohai von. Real versiffen Preise auf breiter Front, Ausnahmen stellt direkt der Staat und eine Minderheit von Unternehmen mit Preisstellungsfähigkeit/Alleinstellungsmerkmalen. Erzählt mir mal was vom Hauptimpuls der nächsten zwei Jahre

Wo wächst der

Was wird der Hit

Danke

Nur kurz: ich habe niemals behauptet, dass man den Steinbock zum Gärtner machen soll.

Man könnte fatalistisch sagen: die kleveren wissen sich zu bereichern und das wird immer so bleiben (enrichissez-vous war vor längerer Zeit mal in Frankreich ein Motto [vor 1870]).

Die SEC erkennt nun doch [urlFehler]http://www.spiegel.de/wirtschaft/soziales/0,1518,646652,00.html[/url] und will besser ausgebildete Leute haben - na, wer will das nicht.

Alles eine Frage der Bezahlung.

Die Immobilienblase hat übrigens auch die amerikanischen Finanzämter gefreut, denn die konnten die Grundsteuern mit den wachsenden Hauspreisen massiv erhöhen. Da hatten alle ihren Spaß - bis zum crash.

Wann das Mauerblümchen entdeckt wird weiss ich leider auch nicht. Das wird irgendwann zwischen jetzt und 2012 sein.

Man könnte fatalistisch sagen: die kleveren wissen sich zu bereichern und das wird immer so bleiben (enrichissez-vous war vor längerer Zeit mal in Frankreich ein Motto [vor 1870]).

Die SEC erkennt nun doch [urlFehler]http://www.spiegel.de/wirtschaft/soziales/0,1518,646652,00.html[/url] und will besser ausgebildete Leute haben - na, wer will das nicht.

Alles eine Frage der Bezahlung.

Die Immobilienblase hat übrigens auch die amerikanischen Finanzämter gefreut, denn die konnten die Grundsteuern mit den wachsenden Hauspreisen massiv erhöhen. Da hatten alle ihren Spaß - bis zum crash.

Wann das Mauerblümchen entdeckt wird weiss ich leider auch nicht. Das wird irgendwann zwischen jetzt und 2012 sein.

Biotech-Aktien: Anleger oft noch in der Zuschauerrolle

Von einem erneuten Anstieg der Risikoaversion sollten jene Biotechs profitieren, die einen soliden Cashflow und eine gesicherte Finanzierung haben

Bei Biotech-Aktien stehen derzeit viele Anleger noch auf der Zuschauertribüne. "Trotz der jüngsten Rally an den Märkten ist das Investorenvertrauen nach wie vor sehr wackelig", so die Analysten von Sal. Oppenheim in einem Branchen-Report, der anlässlich der "European Healthcare Investors Conference" veröffentlicht worden ist. Diese Investorenkonferenz fand am Montag und Dienstag dieser Woche in Frankfurt statt, 29 Unternehmen präsentierten.

Für die Biotechs habe sich die Landschaft komplett gewandelt, in der Bewertung der Unternehmen zähle einzig, ob sie ihre Finanzierung in trockenen Tüchern haben. "Ohne ordentliche Finanzierung laufen die Unternehmen Gefahr, wichtige Assets abgeben zu müssen und damit ihren eigenen Wert zu zerstören". Hinzu kommt das Bedürfnis institutioneller Anleger, sich auch schnell wieder - zu einem vernünftigen Kurs - von einem Wert verabschieden zu können. Und gerade bei kleinen Werten mit geringer Liquidität geht das nicht. Im laufenden Jahr konnte der europäische Biotech-Sektor den breiten Markt zu Jahresbeginn zwar outperformen, ab Beginn der Marktrally im März blieb er aber zurück. Seit Jahresbeginn ergibt sich somit eine Performance, die leicht unter dem Gesamtmarkt zu liegen kommt.

Spreu und Weizen

"Wir erwarten, dass die Risikoaversion in der zweiten Jahreshälfte wieder grösser wird. Investoren werden daher eher zu defensiven Aktien greifen, die wenig Abhängigkeit zur Entwicklung der Gesamtwirtschaft aufweisen. Unserer Meinung nach trifft das auf einige Biotech-Aktien zu, aber nicht auf alle", so die Sal. Oppenheim-Experten.

Jene Unternehmen, die bereits über Produkte und Märkte und somit über einen soliden Cashflow verfügen, könnten vom neuerlichen Sicherheitsdenken profitieren. Dazu zählt Sal. Oppenheim etwa die Aktien von Intercell, Actelion, Qiagen und Biotest. "Bei jenen Unternehmen, die kein Cash generieren oder Geld verbrennen, hängt alles von der verfügbaren Liquidität und der Fähigkeit zu weiteren Kostensenkungen ab". Die Finanzierung über den Primärmarkt werde für Biotechs herausfordernd bleiben. Das letzte IPO von einem europäischen Biotech-Unternehmen ist im Jahr 2007 über die Bühne gegangen.

Vor diesem Hintergrund führen die Sal. Oppenheim-Experten die Aktien von Intercell und Qiagen als ihre Top Picks an. Intercell wird unverändert mit einem Fair Value von 30 Euro zum Kauf empfohlen, der Newsflow in den kommenden Monaten sollte rege sein.

Für das deutsche Biotech Evotec, das nun von Werner Lanthaler (ehemals CFO bei Intercell) geleitet wird, bleiben die Sal. Oppenheim-Analysten "neutral" eingestellt. In den vergangenen Monaten seien umfassende Restrukturierungsmassnahmen eingeleitet worden, die jüngste Kurserholung signalisiere zudem, dass die Investoren wieder Vertrauen in das Unternehmen fassen. Dennoch bleibt Analyst Christian Peter noch auf der vorsichtigen Seite und gibt den Fair Value mit 0,75 Euro an. (bs)

Aus dem Börse Express vom 2. September 2009

Von einem erneuten Anstieg der Risikoaversion sollten jene Biotechs profitieren, die einen soliden Cashflow und eine gesicherte Finanzierung haben

Bei Biotech-Aktien stehen derzeit viele Anleger noch auf der Zuschauertribüne. "Trotz der jüngsten Rally an den Märkten ist das Investorenvertrauen nach wie vor sehr wackelig", so die Analysten von Sal. Oppenheim in einem Branchen-Report, der anlässlich der "European Healthcare Investors Conference" veröffentlicht worden ist. Diese Investorenkonferenz fand am Montag und Dienstag dieser Woche in Frankfurt statt, 29 Unternehmen präsentierten.

Für die Biotechs habe sich die Landschaft komplett gewandelt, in der Bewertung der Unternehmen zähle einzig, ob sie ihre Finanzierung in trockenen Tüchern haben. "Ohne ordentliche Finanzierung laufen die Unternehmen Gefahr, wichtige Assets abgeben zu müssen und damit ihren eigenen Wert zu zerstören". Hinzu kommt das Bedürfnis institutioneller Anleger, sich auch schnell wieder - zu einem vernünftigen Kurs - von einem Wert verabschieden zu können. Und gerade bei kleinen Werten mit geringer Liquidität geht das nicht. Im laufenden Jahr konnte der europäische Biotech-Sektor den breiten Markt zu Jahresbeginn zwar outperformen, ab Beginn der Marktrally im März blieb er aber zurück. Seit Jahresbeginn ergibt sich somit eine Performance, die leicht unter dem Gesamtmarkt zu liegen kommt.

Spreu und Weizen

"Wir erwarten, dass die Risikoaversion in der zweiten Jahreshälfte wieder grösser wird. Investoren werden daher eher zu defensiven Aktien greifen, die wenig Abhängigkeit zur Entwicklung der Gesamtwirtschaft aufweisen. Unserer Meinung nach trifft das auf einige Biotech-Aktien zu, aber nicht auf alle", so die Sal. Oppenheim-Experten.

Jene Unternehmen, die bereits über Produkte und Märkte und somit über einen soliden Cashflow verfügen, könnten vom neuerlichen Sicherheitsdenken profitieren. Dazu zählt Sal. Oppenheim etwa die Aktien von Intercell, Actelion, Qiagen und Biotest. "Bei jenen Unternehmen, die kein Cash generieren oder Geld verbrennen, hängt alles von der verfügbaren Liquidität und der Fähigkeit zu weiteren Kostensenkungen ab". Die Finanzierung über den Primärmarkt werde für Biotechs herausfordernd bleiben. Das letzte IPO von einem europäischen Biotech-Unternehmen ist im Jahr 2007 über die Bühne gegangen.

Vor diesem Hintergrund führen die Sal. Oppenheim-Experten die Aktien von Intercell und Qiagen als ihre Top Picks an. Intercell wird unverändert mit einem Fair Value von 30 Euro zum Kauf empfohlen, der Newsflow in den kommenden Monaten sollte rege sein.

Für das deutsche Biotech Evotec, das nun von Werner Lanthaler (ehemals CFO bei Intercell) geleitet wird, bleiben die Sal. Oppenheim-Analysten "neutral" eingestellt. In den vergangenen Monaten seien umfassende Restrukturierungsmassnahmen eingeleitet worden, die jüngste Kurserholung signalisiere zudem, dass die Investoren wieder Vertrauen in das Unternehmen fassen. Dennoch bleibt Analyst Christian Peter noch auf der vorsichtigen Seite und gibt den Fair Value mit 0,75 Euro an. (bs)

Aus dem Börse Express vom 2. September 2009

schon fast eine Stunde keine Aktie mehr in Xetra gehandelt im Moment sind wieder angesagt

angesagt

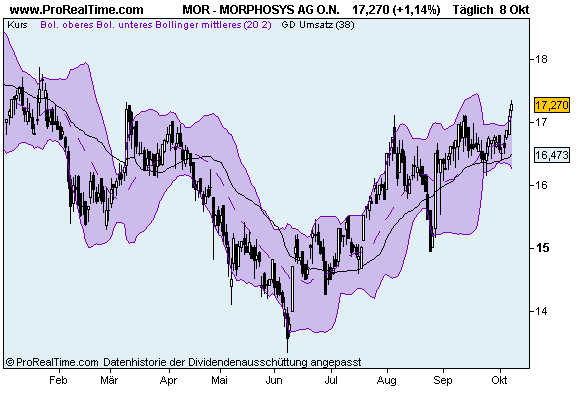

Chartcheck Morphosys: Kursrutsch beendet?

03.09.2009 - In der zweiten Julihälfte sah der Chart der Morphosys-Aktie noch recht bullish aus, nachdem die Aktie gerade ein Kaufsignal generieren konnte. Doch die Bullen gaben nach und nach das Ruder an die Bären ab, der Aktienkurs von Morphosys sackte ab und fiel in den vergangenen Tagen unter die 16-Euro-Marke zurück. Das Verkaufssignal beschleunigte die Abwärtsbewegung und vor allem am Mittwoch kam es zu einem sehr volatilen Handel. Nach einer Eröffnung bei 15,30 Euro fiel Morphosys Aktie auf ein Niveau bei 14,69 Euro, erholte sich aber wieder und beendete den Handel bei 15,19 Euro. Das Tageshoch wurde bei 15,36 Euro verzeichnet.

Die lange Lunte der gestrigen Tageskerze könnte den Bullen wieder Oberwasser geben, zumal das gestrige Tagestief im Einflussbereich des wichtigen Unterstützungsbereiches um 14,50 Euro lag. Wird 15,36 Euro überwunden, könnte es zu einer technischen Gegenreaktion kommen, die die Biotech-Aktie in Richtung der Zone um 16 Euro tragen könnte, die nun ein Widerstand ist.

Schlusskurs letzter Handelstag – 4investors nutzt Charts von ProRealTime

[Kursverlauf der Aktie von Morphosys]

03.09.2009 - In der zweiten Julihälfte sah der Chart der Morphosys-Aktie noch recht bullish aus, nachdem die Aktie gerade ein Kaufsignal generieren konnte. Doch die Bullen gaben nach und nach das Ruder an die Bären ab, der Aktienkurs von Morphosys sackte ab und fiel in den vergangenen Tagen unter die 16-Euro-Marke zurück. Das Verkaufssignal beschleunigte die Abwärtsbewegung und vor allem am Mittwoch kam es zu einem sehr volatilen Handel. Nach einer Eröffnung bei 15,30 Euro fiel Morphosys Aktie auf ein Niveau bei 14,69 Euro, erholte sich aber wieder und beendete den Handel bei 15,19 Euro. Das Tageshoch wurde bei 15,36 Euro verzeichnet.

Die lange Lunte der gestrigen Tageskerze könnte den Bullen wieder Oberwasser geben, zumal das gestrige Tagestief im Einflussbereich des wichtigen Unterstützungsbereiches um 14,50 Euro lag. Wird 15,36 Euro überwunden, könnte es zu einer technischen Gegenreaktion kommen, die die Biotech-Aktie in Richtung der Zone um 16 Euro tragen könnte, die nun ein Widerstand ist.

Schlusskurs letzter Handelstag – 4investors nutzt Charts von ProRealTime

[Kursverlauf der Aktie von Morphosys]

Antwort auf Beitrag Nr.: 37.909.299 von bestoff am 03.09.09 11:41:55Sal Opp. sind witzig.

MOR hatte erst am Montag bei ihnen präsentiert.

Sie reden von Unternehmen mit gesicherter Finanzierung, solidem cashflow, verfügbarer Liquidität.

Und dann fällt ihnen Morphosys nicht ein......

MOR hatte erst am Montag bei ihnen präsentiert.

Sie reden von Unternehmen mit gesicherter Finanzierung, solidem cashflow, verfügbarer Liquidität.

Und dann fällt ihnen Morphosys nicht ein......

Antwort auf Beitrag Nr.: 37.909.372 von bestoff am 03.09.09 11:48:45

@bestoff,

du must die Adresse (nennt man auch url) von dem chart extra reinkopieren.

die sieht so aus:

http://www.4investors.de/bilder/morphosys.gif

dann muss das mit dem img in eckigen Klammern davor und dahinter

(img)http://www.4investors.de/bilder/morphosys.gif(/img)

ich habe extra runde Klammern genommen, damit der chart nicht nochmal erscheint.

nimmt man url stattt img in die eckigen Klammern, dann ist es nur ein link auf den chart.....

@bestoff,

du must die Adresse (nennt man auch url) von dem chart extra reinkopieren.

die sieht so aus:

http://www.4investors.de/bilder/morphosys.gif

dann muss das mit dem img in eckigen Klammern davor und dahinter

(img)http://www.4investors.de/bilder/morphosys.gif(/img)

ich habe extra runde Klammern genommen, damit der chart nicht nochmal erscheint.

nimmt man url stattt img in die eckigen Klammern, dann ist es nur ein link auf den chart.....

Der Entwicklungsvorstand kauft Aktien ist bei Mor ja mal ganz neues ohne Optis zu benutzen

03.09.2009 14:31

Hugin Directors'' Dealings: MorphoSys AG

Directors' dealings: MorphoSys AG: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

MorphoSys AG / Directors' dealings: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

-------------------------------------------------------------------- ------------ Angaben zum Mitteilungspflichtigen -------------------------------------------------------------------- ------------

Arndt Dr. Schottelius

Person mit Führungsaufgaben - Mitglied geschäftsführendes Organ

Mitglied des Vorstands, Entwicklungsvorstand

-------------------------------------------------------------------- ------------ Bezeichnung des Finanzinstruments -------------------------------------------------------------------- ------------

ISIN..........................: DE0006632003 Bezeichnung...................: Aktien der MorphoSys AG

-------------------------------------------------------------------- ------------ Angaben zur Transaktion -------------------------------------------------------------------- ------------

Geschäftsart..................: Kauf Datum.........................: 01.09.2009 Ort (Börsenplatz).............: XETRA Preis.........................: 15,54 Währung.......................: EUR Stückzahl.....................: 500 Geschäftsvolumen..............: 7770

MorphoSys AG Lena-Christ-Str. 48 Martinsried / München D-82152 Deutschland

Index: - CDAX - HDAX - MIDCAP - Prime All Share - TECH All Share - TecDAX Notiert: - Freiverkehr in Bayerische Börse München - Freiverkehr in Börse Berlin - Freiverkehr in Börse Düsseldorf - Freiverkehr in Börse Stuttgart - Prime Standard in Frankfurter Wertpapierbörse - Regulierter Markt in Frankfurter Wertpapierbörse - Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg - Freiverkehr in Niedersächsische Börse zu Hannover

--- Ende der Mitteilung ---

MorphoSys AG Lena-Christ-Str. 48 Martinsried / München Deutschland

WKN: 663200; ISIN: DE0006632003; Index: CDAX, HDAX, Prime All Share, TECH All Share, TecDAX, MIDCAP; Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf, Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Niedersächsische Börse zu Hannover, Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Stuttgart, Regulierter Markt in Frankfurter Wertpapierbörse;

http://www.morphosys.com

Copyright © Hugin AS 2009. All rights reserved.

ISIN DE0006632003

AXC0126 2009-09-03/14:31

© 2009 dpa-AFX

http://www.finanznachrichten.de/nachrichten-2009-09/14859675…

Hugin Directors'' Dealings: MorphoSys AG

Directors' dealings: MorphoSys AG: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

MorphoSys AG / Directors' dealings: Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -- --------------

-------------------------------------------------------------------- ------------ Angaben zum Mitteilungspflichtigen -------------------------------------------------------------------- ------------

Arndt Dr. Schottelius

Person mit Führungsaufgaben - Mitglied geschäftsführendes Organ

Mitglied des Vorstands, Entwicklungsvorstand

-------------------------------------------------------------------- ------------ Bezeichnung des Finanzinstruments -------------------------------------------------------------------- ------------

ISIN..........................: DE0006632003 Bezeichnung...................: Aktien der MorphoSys AG

-------------------------------------------------------------------- ------------ Angaben zur Transaktion -------------------------------------------------------------------- ------------

Geschäftsart..................: Kauf Datum.........................: 01.09.2009 Ort (Börsenplatz).............: XETRA Preis.........................: 15,54 Währung.......................: EUR Stückzahl.....................: 500 Geschäftsvolumen..............: 7770

MorphoSys AG Lena-Christ-Str. 48 Martinsried / München D-82152 Deutschland

Index: - CDAX - HDAX - MIDCAP - Prime All Share - TECH All Share - TecDAX Notiert: - Freiverkehr in Bayerische Börse München - Freiverkehr in Börse Berlin - Freiverkehr in Börse Düsseldorf - Freiverkehr in Börse Stuttgart - Prime Standard in Frankfurter Wertpapierbörse - Regulierter Markt in Frankfurter Wertpapierbörse - Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg - Freiverkehr in Niedersächsische Börse zu Hannover

--- Ende der Mitteilung ---

MorphoSys AG Lena-Christ-Str. 48 Martinsried / München Deutschland

WKN: 663200; ISIN: DE0006632003; Index: CDAX, HDAX, Prime All Share, TECH All Share, TecDAX, MIDCAP; Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf, Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Niedersächsische Börse zu Hannover, Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Stuttgart, Regulierter Markt in Frankfurter Wertpapierbörse;

http://www.morphosys.com

Copyright © Hugin AS 2009. All rights reserved.

ISIN DE0006632003

AXC0126 2009-09-03/14:31

© 2009 dpa-AFX

http://www.finanznachrichten.de/nachrichten-2009-09/14859675…

Antwort auf Beitrag Nr.: 37.899.997 von eck64 am 02.09.09 10:11:35#6885 von eck64 02.09.09 10:11:35 Beitrag Nr.: 37.899.997

Dieses Posting: versenden | melden

Folgende Antwort bezieht sich auf Beitrag Nr.: 37.899.841 von bruder_halblang am 02.09.09 09:55:05

--------------------------------------------------------------------------------

Gestern noch Kursziel 12 und jetzt Fels in der Brandung?

Ich denke der Herr Lemus wartet noch auf 15Euro, um sich da ein paar Aktien zu kaufen

Und wegen mir dürfte auch Dr. Schottelius einfach mal ein paar private Euro auf MOR setzen, ohne dass er am Hungertuch nagen müsste, selbst wenn es bei ihm noch ne Weile braucht, bis er Optionen einzulösen hat....

xxxxxxxxxxxxxxxxxxxxxxxxxx

Ein Bravo von mir!

Da hat er schon mehr als Lemussens Frau.

Dieses Posting: versenden | melden

Folgende Antwort bezieht sich auf Beitrag Nr.: 37.899.841 von bruder_halblang am 02.09.09 09:55:05

--------------------------------------------------------------------------------

Gestern noch Kursziel 12 und jetzt Fels in der Brandung?

Ich denke der Herr Lemus wartet noch auf 15Euro, um sich da ein paar Aktien zu kaufen

Und wegen mir dürfte auch Dr. Schottelius einfach mal ein paar private Euro auf MOR setzen, ohne dass er am Hungertuch nagen müsste, selbst wenn es bei ihm noch ne Weile braucht, bis er Optionen einzulösen hat....

xxxxxxxxxxxxxxxxxxxxxxxxxx

Ein Bravo von mir!

Da hat er schon mehr als Lemussens Frau.

Und das können wir nun

besprechen.

Antwort auf Beitrag Nr.: 37.911.156 von eck64 am 03.09.09 14:59:59Dieser erste Kauf lässt hoffen und vermuten, dass die HV tatsächlich etwas bewegt hat.

Schottelius kann ja auch gar keine Optionen benutzen, er hat nämlich keine und er bekommt in diesem Jahr auch keine, da es keine gibt. Die paar Restoptionen dürften an die Belegschaft gehen... Er kämpft quasi um seine zukünftigen Optionen.

milestones

Schottelius kann ja auch gar keine Optionen benutzen, er hat nämlich keine und er bekommt in diesem Jahr auch keine, da es keine gibt. Die paar Restoptionen dürften an die Belegschaft gehen... Er kämpft quasi um seine zukünftigen Optionen.

milestones

Antwort auf Beitrag Nr.: 37.911.192 von Milestones am 03.09.09 15:04:16also auf der HP lese ich das er 90000 hat

Antwort auf Beitrag Nr.: 37.911.281 von schnappi am 03.09.09 15:13:58Der hat jedenfalls keine einlösbaren Optionen, denn die haben ja immer mindestbehaltedauer von 3(?) Jahren. Und er ist ja erst seit Jahreswechsel dabei.

Trotzdem: Ein erstes Zeichen an uns alle, das man auf MOR setzen soll.

Vielleicht fangen Lemus und Sproll ja tatsächlich noch Aktiensparen an mit 100 oder 200 Euro im Monat?

Trotzdem: Ein erstes Zeichen an uns alle, das man auf MOR setzen soll.

Vielleicht fangen Lemus und Sproll ja tatsächlich noch Aktiensparen an mit 100 oder 200 Euro im Monat?

Und nun wird gewartet, ob Herr Lemus und Frau Sproll nachziehen oder wie?

Die beiden hätten schon jahrelang können, also würde ich nicht unbedingt damit rechnen. Allerdings nach Milestones ist ja folgendes Zeichen noch offen:

"Wir haben den Wink der HV verstanden!"

Und im nächsten Jahr dann wieder mit Aktienrückkaufsgenehmigung, um Zeichen setzen zu können (sollte aber auch kommunziert werden!).

Wird Zeit, das MOR103 in der P2 startet, damit MOR auch mal was in Q3 zu melden hat.

Und vielleicht noch den fehlenden deal der alleine 2009 noch 5 mio Umsatz bringt.....

Die beiden hätten schon jahrelang können, also würde ich nicht unbedingt damit rechnen. Allerdings nach Milestones ist ja folgendes Zeichen noch offen:

"Wir haben den Wink der HV verstanden!"

Und im nächsten Jahr dann wieder mit Aktienrückkaufsgenehmigung, um Zeichen setzen zu können (sollte aber auch kommunziert werden!).

Wird Zeit, das MOR103 in der P2 startet, damit MOR auch mal was in Q3 zu melden hat.

Und vielleicht noch den fehlenden deal der alleine 2009 noch 5 mio Umsatz bringt.....

500 stück

zeichen setzen.

wat für n witz.

zeichen setzen.

wat für n witz.

Antwort auf Beitrag Nr.: 37.912.663 von BertholdFuxx am 03.09.09 17:20:09Nur 10 mio Gewinn 2009 wat für n witz.

Nur 2 bis 4 INDS 2009 wat für n witz.

Nur 15% Umsatzplus wat für n witz.

Nur 20% Projektanzahlplus wat für n witz.

egal was bei MOR läuft wat für n witz.

Bald 3 P2en in 12 Monaten gestartet? wat für n witz.

Wieder 10 mio cash operativ eingesammelt! wat für n witz.

Eigene Forschungsausgaben verdoppelt wat für n witz.

usw. usf. wat für n witz.

Es wird nie einen Grund geben können wat für n witz.

wat für n witz. Nur 2 bis 4 INDS 2009

wat für n witz. Nur 15% Umsatzplus

wat für n witz. Nur 20% Projektanzahlplus

wat für n witz. egal was bei MOR läuft

wat für n witz. Bald 3 P2en in 12 Monaten gestartet?

wat für n witz. Wieder 10 mio cash operativ eingesammelt!

wat für n witz. Eigene Forschungsausgaben verdoppelt

wat für n witz. usw. usf.

wat für n witz. Es wird nie einen Grund geben können

wat für n witz.

Volumen heut ca.14500 was für ein Witz

ist das minus Rekord

was für ein Witzist das minus Rekord

Antwort auf Beitrag Nr.: 37.912.877 von schnappi am 03.09.09 17:40:25das war der Lemus-Split-Gedächntnis-Umsatz.

Denn der wurde bekanntlich gemacht, damit die US-Boys besser handlen können.

Denn der wurde bekanntlich gemacht, damit die US-Boys besser handlen können.

Antwort auf Beitrag Nr.: 37.912.579 von eck64 am 03.09.09 17:09:58wird dem Kurs aber auch nicht helfen. Der Chart sieht zum Brechen aus - da ist mir ICLL ja noch lieber.

Antwort auf Beitrag Nr.: 37.913.171 von riverstar_de am 03.09.09 18:12:10Ach ja? Icll (blau)?

So viel schenken die sich nicht. Nur weil icll auf 2 Jahre nachholbedarf gegen MOR hat?

So viel schenken die sich nicht.

Nur weil icll auf 2 Jahre nachholbedarf gegen MOR hat?

Antwort auf Beitrag Nr.: 37.912.809 von eck64 am 03.09.09 17:34:46der grösste witz is der witz von eck 64

Aussergewöhnlich!

6 der letzten 7 Schlußkurse ausserhalb vom Bollingerband. Sowas habe ich noch nicht gesehen, ausser bei Pleitefirmen.....

Ob Lemus bei 15 kauft?

Aktienrückkauf als Option hat er ja auf der HV nicht mehr beantragt....

6 der letzten 7 Schlußkurse ausserhalb vom Bollingerband. Sowas habe ich noch nicht gesehen, ausser bei Pleitefirmen.....

Ob Lemus bei 15 kauft?

Aktienrückkauf als Option hat er ja auf der HV nicht mehr beantragt....

Alle Jahre wieder, meist um diese Jahreszeit ...

Geht mir bitte vorsichtig mit den letzten verbliebenen Aktionären um. Wenn die sich jetzt alle totlachen, dann kaufen Friseuse und ich die restlichen Aktien zu 1,45 von den jeweiligen Erbengemeinschaften.

Nur mal so ….

Das gebetsmühlenartige Wiederholen der vermeintlichen Unterbewertung und der fortdauernden Ignoranz des Marktes zur Pipeline-Entwicklung macht’s auch nicht besser. Selbstverständlich sind die vorliegenden Daten und Fakten, insbesondere der „Versorgungsvertrag“ mit Novartis, aber auch die Stände der einzelnen Projekte, bekannt und eingepreist. Trotzdem steigt die Aktie nicht. Also überwiegen offensichtlich die Zweifel an der Sinnhaftigkeit eines Investments zum aktuellen Zeitpunkt. Insgesamt lässt die Kursentwicklung doch nur folgende Schlüsse zu, die ich in drei Handlungsfelder eingruppieren möchte:

(1) Der zukünftige geschäftliche Erfolg ist nicht bewiesen, d.h. es ist keineswegs klar, dass jemals ein mit einem MOR-AK versehenes Produkt nennenswerte Verkaufszahlen erzielen wird. Statistisch gesehen ist wohl bei einer genügend großen Anzahl von „Versuchen“ davon auszugehen. Aber statistisch gesehen ist auch die Wahrscheinlichkeit eines Flops der ersten P3 wesentlich größer, als dass es zur Markteinführung kommt. Selbstverständlich würde das Bekanntwerden der Einstellung einer aktuellen P2 zu massiven Kursverlusten führen, auch wenn hier manche meinen, dies wäre nicht der Fall, da ja nichts eingepreist sei.

M.E. interessant ist hier die Frage, wie zügig eine Änderung dieses Punktes z.B. bei einem positiven Ergebnis einer P3 den Kurs beflügeln würde, d.h. ob ich meine kleinen Bestände, die lediglich einen Erinnerungswert besitzen und dafür sorgen, dass ich mich immer noch mit dieser Aktie beschäftige zeitnah aufgestockt werden können, ich meine ja.

zeitnah aufgestockt werden können, ich meine ja.

(2) Der Auftritt des Unternehmens an sich. Wie mit den Aktionären umgegangen wird, spottet jeder Beschreibung. Ich kenne kein börsennotiertes Unternehmen wie MOR, dem seine Aktionäre anscheinend so zuwider sind, jedenfalls macht’s auf mich den Eindruck… Vor Herrn Moroneys Forschergeist und Entdeckerehrgeiz habe ich großen Respekt, allerdings würde ich es auf eine Probe seiner altruistischen Charaktereigenschaften ankommen lassen und ihm nie mehr die Gelegenheit zu einem meldepflichtigen Verkauf, dem aus Optionen bezogene Stücke zugrunde liegen, geben. Herrn Lemus sowieso nicht. Ich wundere mich ohnehin, wie es in einem börsennotierten Unternehmen möglich ist, in seiner Position keine Aktien der eigenen Gesellschaft zu halten und jede rentable Umwandlung sofort zu Verkäufen zu nutzen. Dieses Verhalten dürfte in der bundesdeutschen AG-Landschaft ziemlich einmalig sein.

M.E. gibt es hier die größten Möglichkeiten, schnelle Verbesserungen zu erzielen. Die heute bekannt gewordene Aktion von Herrn Schottelius ist hoffentlich ein Anfang…

(3) Der grundsätzliche Gedanke bei jedem Investment: Lässt sich eine marktkonforme Rendite erzielen ? Es sieht so aus, dass auf unabsehbare Zeit bei MOR jeder erwirtschaftete Gewinn sofort in neue Projekte reinvestiert werden wird. Angesichts der schier unbegrenzten Anzahl an Möglichkeiten eine Lebensaufgabe für den Oberforscher…

Die größte Chance für eine kurzfristige (allerdings letztmalige) Kurssteigerung sehe ich in einer Übernahme durch einen handlungsbedürftigen Pharma-Riesen. Im Moment würde nach meinem Gefühl ein Übernahmeangebot > 20 € genügen, um eine erforderliche Mehrheit zu erlangen. Der neue Mehrheitseigner würde vermutlich einige leitende Angestellte über den Sinn von Optionsprogrammen, Aktienkultur, Identifikation mit dem Unternehmen und Vorbildfunktionen aufklären…

Aber womit würden sich dann einige hier nach all‘ den MOR-Jahren beschäftigen ?

Das gebetsmühlenartige Wiederholen der vermeintlichen Unterbewertung und der fortdauernden Ignoranz des Marktes zur Pipeline-Entwicklung macht’s auch nicht besser. Selbstverständlich sind die vorliegenden Daten und Fakten, insbesondere der „Versorgungsvertrag“ mit Novartis, aber auch die Stände der einzelnen Projekte, bekannt und eingepreist. Trotzdem steigt die Aktie nicht. Also überwiegen offensichtlich die Zweifel an der Sinnhaftigkeit eines Investments zum aktuellen Zeitpunkt. Insgesamt lässt die Kursentwicklung doch nur folgende Schlüsse zu, die ich in drei Handlungsfelder eingruppieren möchte:

(1) Der zukünftige geschäftliche Erfolg ist nicht bewiesen, d.h. es ist keineswegs klar, dass jemals ein mit einem MOR-AK versehenes Produkt nennenswerte Verkaufszahlen erzielen wird. Statistisch gesehen ist wohl bei einer genügend großen Anzahl von „Versuchen“ davon auszugehen. Aber statistisch gesehen ist auch die Wahrscheinlichkeit eines Flops der ersten P3 wesentlich größer, als dass es zur Markteinführung kommt. Selbstverständlich würde das Bekanntwerden der Einstellung einer aktuellen P2 zu massiven Kursverlusten führen, auch wenn hier manche meinen, dies wäre nicht der Fall, da ja nichts eingepreist sei.

M.E. interessant ist hier die Frage, wie zügig eine Änderung dieses Punktes z.B. bei einem positiven Ergebnis einer P3 den Kurs beflügeln würde, d.h. ob ich meine kleinen Bestände, die lediglich einen Erinnerungswert besitzen und dafür sorgen, dass ich mich immer noch mit dieser Aktie beschäftige

zeitnah aufgestockt werden können, ich meine ja.

zeitnah aufgestockt werden können, ich meine ja.(2) Der Auftritt des Unternehmens an sich. Wie mit den Aktionären umgegangen wird, spottet jeder Beschreibung. Ich kenne kein börsennotiertes Unternehmen wie MOR, dem seine Aktionäre anscheinend so zuwider sind, jedenfalls macht’s auf mich den Eindruck… Vor Herrn Moroneys Forschergeist und Entdeckerehrgeiz habe ich großen Respekt, allerdings würde ich es auf eine Probe seiner altruistischen Charaktereigenschaften ankommen lassen und ihm nie mehr die Gelegenheit zu einem meldepflichtigen Verkauf, dem aus Optionen bezogene Stücke zugrunde liegen, geben. Herrn Lemus sowieso nicht. Ich wundere mich ohnehin, wie es in einem börsennotierten Unternehmen möglich ist, in seiner Position keine Aktien der eigenen Gesellschaft zu halten und jede rentable Umwandlung sofort zu Verkäufen zu nutzen. Dieses Verhalten dürfte in der bundesdeutschen AG-Landschaft ziemlich einmalig sein.

M.E. gibt es hier die größten Möglichkeiten, schnelle Verbesserungen zu erzielen. Die heute bekannt gewordene Aktion von Herrn Schottelius ist hoffentlich ein Anfang…

(3) Der grundsätzliche Gedanke bei jedem Investment: Lässt sich eine marktkonforme Rendite erzielen ? Es sieht so aus, dass auf unabsehbare Zeit bei MOR jeder erwirtschaftete Gewinn sofort in neue Projekte reinvestiert werden wird. Angesichts der schier unbegrenzten Anzahl an Möglichkeiten eine Lebensaufgabe für den Oberforscher…

Die größte Chance für eine kurzfristige (allerdings letztmalige) Kurssteigerung sehe ich in einer Übernahme durch einen handlungsbedürftigen Pharma-Riesen. Im Moment würde nach meinem Gefühl ein Übernahmeangebot > 20 € genügen, um eine erforderliche Mehrheit zu erlangen. Der neue Mehrheitseigner würde vermutlich einige leitende Angestellte über den Sinn von Optionsprogrammen, Aktienkultur, Identifikation mit dem Unternehmen und Vorbildfunktionen aufklären…

Aber womit würden sich dann einige hier nach all‘ den MOR-Jahren beschäftigen ?

Antwort auf Beitrag Nr.: 37.914.355 von stoxxmike am 03.09.09 20:29:22Ich habe gehört Qiagen sei an MOR interessiert.

Antwort auf Beitrag Nr.: 37.914.355 von stoxxmike am 03.09.09 20:29:22aber da findest Du etliche andere Aktien, wo sich Leute schon seit Jahren tummeln und immer wieder das Gleiche schreiben. Die brauchen das - ist halt deren Hobby. Wie sagte hagen Rether, Internet ist die schrecklichste Erfindung, weil die Leute nur noch im Netz sind - wie kann man twittern etc. gut finden? Die Gesellscgaft verblödet immer mehr. Ich schreibe hier nur, wenn ich grad Langeweile habe. Ansonsten ist eh alles gesagt.

Dein langes Posting war übrigens auch vertane Zeit.

Dein langes Posting war übrigens auch vertane Zeit.

Antwort auf Beitrag Nr.: 37.911.349 von eck64 am 03.09.09 15:20:16Trotzdem: Ein erstes Zeichen an uns alle, das man auf MOR setzen soll.

... ich bin ja nun wirklich pro MOR eingestellt, aber 500 sind kein Zeichen, sondern ein Witz

Ein billiger Versuch, die geschundene Aktionärsseele zu beruhigen. Zu billig - 5000 hätten es für den Anfang schon sein können.

Bevor ich als einer der wichtigsten Vertreter der Gesellschaft nur 500 Aktien kaufe, hätte ich es lieber ganz bleiben lassen

caldo

... ich bin ja nun wirklich pro MOR eingestellt, aber 500 sind kein Zeichen, sondern ein Witz

Ein billiger Versuch, die geschundene Aktionärsseele zu beruhigen. Zu billig - 5000 hätten es für den Anfang schon sein können.

Bevor ich als einer der wichtigsten Vertreter der Gesellschaft nur 500 Aktien kaufe, hätte ich es lieber ganz bleiben lassen

caldo

Wenn ein Investor glaubt, dass ein 20 Euro Angebot reicht um ERSTMAL ca. 50% -60% zu bekommen, würde es - so denke ich - ganz schnel kommen.

Ne, das wird nicht reichen.

Ne, das wird nicht reichen.

Antwort auf Beitrag Nr.: 37.915.847 von Caldo am 03.09.09 23:10:01Caldo,

da hast du aber echt überzogene Ansprüche.

5000 Stück mal 15,50€= 77500€ Investitionssumme, drunter dürfte er es also gar nicht machen.....

Ich nehme an, Schottelius bekommt ähnlich wie Frau Sproll.

Laut GB bekam sie 466000€ in 2008, inclusive variabler Vergütung und das ist bereits inclusive Pensionsverpflichtungen gerechnet, also bei weitem nicht verfügbares Bruttoeinkommen.

Torzdem: 38 800 zu versteuerndes Brutto monatlich, da sinds dann schon um 20 000 Netto.

Und wenn Schottelius nach 8 Monaten Dienstzeit nicht komplett wenigstens 3,5 Nettogehälter investiert, dann hätte er es bleiben lassen sollen?

Die 500 Stück sind ein Zeichen und ein ANfang. Nicht mehr. Aber eben auch nicht weniger.

da hast du aber echt überzogene Ansprüche.

5000 Stück mal 15,50€= 77500€ Investitionssumme, drunter dürfte er es also gar nicht machen.....

Ich nehme an, Schottelius bekommt ähnlich wie Frau Sproll.

Laut GB bekam sie 466000€ in 2008, inclusive variabler Vergütung und das ist bereits inclusive Pensionsverpflichtungen gerechnet, also bei weitem nicht verfügbares Bruttoeinkommen.

Torzdem: 38 800 zu versteuerndes Brutto monatlich, da sinds dann schon um 20 000 Netto.

Und wenn Schottelius nach 8 Monaten Dienstzeit nicht komplett wenigstens 3,5 Nettogehälter investiert, dann hätte er es bleiben lassen sollen?

Die 500 Stück sind ein Zeichen und ein ANfang. Nicht mehr. Aber eben auch nicht weniger.

Antwort auf Beitrag Nr.: 37.915.966 von eck64 am 03.09.09 23:35:21Und wenn Schottelius nach 8 Monaten Dienstzeit nicht komplett wenigstens 3,5 Nettogehälter investiert, dann hätte er es bleiben lassen sollen?

Er hat ja vor 8 Monaten nicht bei 0 angefangen. Ich investiere auch Geld, das ich nicht vorher von MOR bekommen habe.

Die 500 Stück sind ein Zeichen und ein ANfang. Nicht mehr. Aber eben auch nicht weniger.

Tut mir Leid, es mag ja ein Zeichen sein - aber kein Gutes. Ich bleibe dabei, lieber gar keine, als nur 500 Aktien kaufen. Eine Einladung zur nächsten Hauptversammlung bekommt er bestimmt auch so

caldo

Er hat ja vor 8 Monaten nicht bei 0 angefangen. Ich investiere auch Geld, das ich nicht vorher von MOR bekommen habe.

Die 500 Stück sind ein Zeichen und ein ANfang. Nicht mehr. Aber eben auch nicht weniger.

Tut mir Leid, es mag ja ein Zeichen sein - aber kein Gutes. Ich bleibe dabei, lieber gar keine, als nur 500 Aktien kaufen. Eine Einladung zur nächsten Hauptversammlung bekommt er bestimmt auch so

caldo

Antwort auf Beitrag Nr.: 37.914.355 von stoxxmike am 03.09.09 20:29:22Interessant. Viel Text. Schön, das was inhaltliches kommt, noch dazu von einem der sonst nicht hier aktiv ist. Also ruhig öfter mal ran ans Schreibpult.

Ich schreib mal zu ein paar Punkten was:

Selbstverständlich sind die vorliegenden Daten und Fakten, insbesondere der „Versorgungsvertrag“ mit Novartis, aber auch die Stände der einzelnen Projekte, bekannt und eingepreist.

Einpreisen ist relativ. Manche Analysten haben es auch offen formuliert: Wir preisen die komplette Pipeline pauschal der Einfachheit halber mit dem Wert null ein. Kann man machen, ist eben mit 0 eingepreist. Sobald Analysten sich an Pipelinebewertungen versuchen, stellen sie faire Werte im Bereich 30 Euro auf.

Aber statistisch gesehen ist auch die Wahrscheinlichkeit eines Flops der ersten P3 wesentlich größer, als dass es zur Markteinführung kommt.

Statistisch gesehen kommt eine P3 zu mehr als 50% auf den Markt. Natürlich nicht 100%. Aber deine obige Aussage ist so nicht richtig.

Selbstverständlich würde das Bekanntwerden der Einstellung einer aktuellen P2 zu massiven Kursverlusten führen, auch wenn hier manche meinen, dies wäre nicht der Fall, da ja nichts eingepreist sei.