MPH mit super Zahlen - 500 Beiträge pro Seite (Seite 4)

eröffnet am 23.10.09 08:44:55 von

neuester Beitrag 31.05.21 18:36:37 von

neuester Beitrag 31.05.21 18:36:37 von

Beiträge: 3.561

ID: 1.153.848

ID: 1.153.848

Aufrufe heute: 0

Gesamt: 440.299

Gesamt: 440.299

Aktive User: 0

ISIN: DE000A289V03 · WKN: A289V0 · Symbol: 93M1

20,200

EUR

-3,81 %

-0,800 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

25.04.24 · 4investors |

25.04.24 · wO Newsflash |

25.04.24 · wO Newsflash |

25.04.24 · EQS Group AG |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9000 | +305,04 | |

| 0,6500 | +25,75 | |

| 6,0000 | +25,00 | |

| 56,69 | +20,00 | |

| 0,6400 | +18,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6000 | -12,16 | |

| 8,5000 | -15,00 | |

| 0,7300 | -18,59 | |

| 92,06 | -19,84 | |

| 2,7280 | -29,14 |

Antwort auf Beitrag Nr.: 45.548.729 von MarcusRWD am 01.10.13 16:42:47.....ich hätte doch besser geschrieben dass ich mit dem Kurs von 2,80 € wirklich sehr, sehr zufrieden bin.....ja fast aus dem Häuschen bin

der Kurs steigt und steigt........und ich bin dabei !!!!!

beste Grüße............Toschio

der Kurs steigt und steigt........und ich bin dabei !!!!!

beste Grüße............Toschio

Also weil wir innerhalb eines Monats kein neues ATH markiert haben machen Pahl und Co jetzt mit einmal nen schlechten Job? MPH ist ein Nebenwert den kaum ein Hund kennt. Ich werd mal den Vorstaenden meiner ganzen anderen Aktien schreiben das sie gefaelligst nen besseren Job machen sollten, weil kein neues ATH. Wenn du falsch einsteigst, ist das derweil nicht die Schuld von MPH und Pahl, sondern deine. Rumheulen hilft nichts. Steig endlich aus (das hab ich dir glaub ich schon mal vor einem Jahr gesagt, als du nur am rumquaengeln warst).

Hallo an alle

Es ist unglaublich, aber stehen wirklich 86k in Xetra bei 2,86? Da will entweder jemand mit Gewalt raus oder jemand will den Kurs auf 2,80-2,90 festnageln! Ich hatte schon mal bei ariva den Punkt angesprochen und die Antwort bekommen, dass Magnum der Abgeber wäre...

Es ist unglaublich, aber stehen wirklich 86k in Xetra bei 2,86? Da will entweder jemand mit Gewalt raus oder jemand will den Kurs auf 2,80-2,90 festnageln! Ich hatte schon mal bei ariva den Punkt angesprochen und die Antwort bekommen, dass Magnum der Abgeber wäre...

Antwort auf Beitrag Nr.: 45.582.915 von LLBUDEL am 07.10.13 19:02:4685k? Das ist ein mittlerer Tagesumsatz an einem starken Tag.

Mauern sehen anders aus.

Mauern sehen anders aus.

Sollte das aus einem einzigen Trade stammen und nicht aus der kumulierten Zahl der zum Verkauf stehenden Aktien faend ich das schon ganz schoen happig.

Trading Spotlight

....das einzige was hier steigt.......sind die stillen Reserven von der Haemato AG.........die Aktie steigt und steigt.....und bei MPH steigen die stillen Reserven

und 70 % von den stillen Reserven ist auch nicht schlecht oder ????

und 70 % von den stillen Reserven ist auch nicht schlecht oder ????

Antwort auf Beitrag Nr.: 45.603.469 von toschio am 10.10.13 15:40:19Ich sehe ehrlich gesagt nicht wirklich den Katalysator um diese stillen Reserven (Kurssteigerungen der Haemeto AG) in einen Wert für Aktionäre der MPH zu transformieren. Dazu müsste MPH massiv Haemeto Anteile verkaufen, was wohl kaum passieren wird, da der operative Anteil (Onkologie Generika) des Geschäftsmodells ja nach Haemeto verschoben wurde.

Nun ja, Haemato dürfte irgendwann in den nächsten zwei bis drei Jahren eine MK von ca. 200 Millionen erreichen und da könnte man dann die ganze Beteiligung mit einem Riesengewinn an einen größeren Pharma"player" verkaufen, oder?! Nicht nur mit einem

heute, 17:35 dpa-AFX

Wieder Überschuss in der gesetzlichen Krankenversicherung

BERLIN/BONN (dpa-AFX) - Im Gesundheitsfonds der gesetzlichen Krankenversicherung zeichnet sich für dieses Jahr ein Überschuss von 200 Millionen Euro ab: Bei Einnahmen von 192,2 Milliarden Euro und Überweisungen von 192 Milliarden Euro an die Krankenkassen. Dies erfuhr die Nachrichtenagentur dpa am Donnerstag aus zuverlässiger Quelle./vs/DP/she

Wieder Überschuss in der gesetzlichen Krankenversicherung

BERLIN/BONN (dpa-AFX) - Im Gesundheitsfonds der gesetzlichen Krankenversicherung zeichnet sich für dieses Jahr ein Überschuss von 200 Millionen Euro ab: Bei Einnahmen von 192,2 Milliarden Euro und Überweisungen von 192 Milliarden Euro an die Krankenkassen. Dies erfuhr die Nachrichtenagentur dpa am Donnerstag aus zuverlässiger Quelle./vs/DP/she

Antwort auf Beitrag Nr.: 45.604.093 von mararn1618 am 10.10.13 16:28:49....selbst für eine MK von 200 / 300 Mio. € bei der Haemato AG können sich die MPH Aktionäre nichts kaufen.....außer die stillen Reserven werden durch einen Verkauf der Anteile gehoben !!!

Nur steigende Gewinne und damit steigende Dividendenzahlungen bei der Haemato AG helfen den MPH Aktionären weiter.....die Magnum AG lässt grüßen !

Nur steigende Gewinne und damit steigende Dividendenzahlungen bei der Haemato AG helfen den MPH Aktionären weiter.....die Magnum AG lässt grüßen !

An einen Verkauf der HAEMATO braucht ihr nicht zu denken, die 70% Beteiligung wird für sehr,sehr lange Zeit bestehen bleiben. Warum sollte die MAGNUM AG auch ihr Filetstück verkaufen? Ich sehe hier keinen Grund, stille Reserven werden weiterhin bei MPH aufgebaut. Vielmehr wird man die Dividenden anheben.

Aber, Fantasie könnte vom Gesetzgeber herkommen. Wenn ich mir die Meldungen heute so durchlese, und die Überschüsse der gesetzlichen Krankenkassen zur Kenntnis nehme, sollte die Fantasie bei der MPH aus der Reduzierung des Rabattes kommen. Es sind Krankenkassen und keine Sparkassen!!!

Gruß Schulzi

Aber, Fantasie könnte vom Gesetzgeber herkommen. Wenn ich mir die Meldungen heute so durchlese, und die Überschüsse der gesetzlichen Krankenkassen zur Kenntnis nehme, sollte die Fantasie bei der MPH aus der Reduzierung des Rabattes kommen. Es sind Krankenkassen und keine Sparkassen!!!

Gruß Schulzi

Hallo Schulzi64,

nur damit wir uns hier richtig verstehen...

Als einer der größten privaten Anteilseigner der Haemato AG habe zumindest ich damit (# 1511) kein Problem.

Und ich halte keine einzige MPH-Aktie!

LG /

nur damit wir uns hier richtig verstehen...

Als einer der größten privaten Anteilseigner der Haemato AG habe zumindest ich damit (# 1511) kein Problem.

Und ich halte keine einzige MPH-Aktie!

LG /

Antwort auf Beitrag Nr.: 45.606.641 von SiebterSinn am 10.10.13 21:29:02Hallo Siebter Sinn,

woher willst Du wissen, dass Du einer der größten privaten Anteilseigner der HAEMATO bist? Ich hatte mich in Zeiten der Finanzkrise, damals stark in Windsor engagiert. Nach mehreren Jahren des Haltens der Aktie, und natürlich Besuchen bei den HVs, kann ich Dir heute mitteilen, auch nach 300% Kursplus habe ich zu früh Gewinne mitgenommen. Ich habe gedacht, diese Story wäre am Ende. Aber sie könnte jetzt erst anfangen, nachdem Verkauf der Immobilien sollte HAEMATO dauerhaft steigende Dividende liefern. Dabei wurden neue Absatzmärkte in Asien(Thailand) weder besprochen, noch in den Ergebnissen der nächsten Jahre eingepreist! Bleib weiter dabei.

Gruß Schulti

woher willst Du wissen, dass Du einer der größten privaten Anteilseigner der HAEMATO bist? Ich hatte mich in Zeiten der Finanzkrise, damals stark in Windsor engagiert. Nach mehreren Jahren des Haltens der Aktie, und natürlich Besuchen bei den HVs, kann ich Dir heute mitteilen, auch nach 300% Kursplus habe ich zu früh Gewinne mitgenommen. Ich habe gedacht, diese Story wäre am Ende. Aber sie könnte jetzt erst anfangen, nachdem Verkauf der Immobilien sollte HAEMATO dauerhaft steigende Dividende liefern. Dabei wurden neue Absatzmärkte in Asien(Thailand) weder besprochen, noch in den Ergebnissen der nächsten Jahre eingepreist! Bleib weiter dabei.

Gruß Schulti

Hallo Schulzi64, weil es so ist, d.h. alles ist relativ - und im Übrigen danke ich Dir herzlich für dein nettes Posting!

Was meint Ihr wird MPH nochmals 0.20 Euro als Dividende zahlen oder wird es etwas weniger. Habe bei GBC research 0.12 Euro gelesen. Was stimmt??

Antwort auf Beitrag Nr.: 45.616.373 von emovere am 12.10.13 14:47:27emovere,

Vorstand Dr.Pahl kündigte auf der HV Dividende mindestens auf Vorjahresniveau an, leichte Steigerung aufgrund der stillen Reserven sind natürlich möglich. Aber es sind ja noch fast 10 Monate bis zur Dividende. Da wird GBC noch so manchen Bericht verfassen und den Wert korrigieren!

Gruß Schulzi

Vorstand Dr.Pahl kündigte auf der HV Dividende mindestens auf Vorjahresniveau an, leichte Steigerung aufgrund der stillen Reserven sind natürlich möglich. Aber es sind ja noch fast 10 Monate bis zur Dividende. Da wird GBC noch so manchen Bericht verfassen und den Wert korrigieren!

Gruß Schulzi

Antwort auf Beitrag Nr.: 45.616.445 von Schulzi64 am 12.10.13 15:12:50In dem Fall waere 0.22 Euro ?

der Kursverlauf der Haemato wird für MPH, als Mehrheitsaktionär,

immer wichtiger, sollte Haemato weiter zulegen, wird MPH sicherlich mit nach oben gezogen.

Gerade solange das eigene Geschäft noch nicht voll etabliert ist.

Die Dividende ist sicherlich auch ein Punkt, aber die Zunahme des

inneren Wertes, bedingt durch Haemato und die Dividendenzahlung von Haemato an MPH wird sicherlich immer ein wesentlicher Faktor bleiben.

Deswegen auch stets der Blick auf Haemato im Auge behalten.

immer wichtiger, sollte Haemato weiter zulegen, wird MPH sicherlich mit nach oben gezogen.

Gerade solange das eigene Geschäft noch nicht voll etabliert ist.

Die Dividende ist sicherlich auch ein Punkt, aber die Zunahme des

inneren Wertes, bedingt durch Haemato und die Dividendenzahlung von Haemato an MPH wird sicherlich immer ein wesentlicher Faktor bleiben.

Deswegen auch stets der Blick auf Haemato im Auge behalten.

Moin moin,

bei so gelagerten Überkreuzbeteiligungen am besten beide Papiere halten

Haemato war letzte Woche mein bestes Pferd im Stall. Da könnte bei MPH noch was nachkommen.

bei so gelagerten Überkreuzbeteiligungen am besten beide Papiere halten

Haemato war letzte Woche mein bestes Pferd im Stall. Da könnte bei MPH noch was nachkommen.

Antwort auf Beitrag Nr.: 45.620.021 von gigg5 am 13.10.13 21:43:30bei so gelagerten Überkreuzbeteiligungen am besten beide Papiere halten

Ist natürlich Glaubenssache. Fakten:

Haemato hat aktuell 80 Mio. Börsenwert bei über 200 Mio. Gesamtumsatz bei Einrechnung eines vollen Haemato-Umsatzes ab 1.1.2013. Wird voraussichtlich mindestens 25 C. Dividende zahlen. Derzeit gehe ich für 2014 von weiter steigenden Umsätzen (ca. 230 Mio.) aus.

MPH hat einschließlich der unnotierten Stämme rund 120 Mio. Börsenwert bei geringem Eigenumsatz (Hauptanteil wird durch Haemato erzielt). Die 70% Beteiligung an Haemato hat rund 56 Mio. Anteilswert. Dividende wird praktisch nicht selbst erarbeitet, sondern von Haemato durchgereicht.

Mehr Fantasie sehe ich daher bei Haemato - aber vielleicht liege ich auch falsch. Das, auf was ich warte, ist eine interessante neue Beteiligung durch MPH. Deren Kasse ist derzeit jedenfalls gut gefüllt. Erst dann mag das Papier wieder interessanter werden.

Ist natürlich Glaubenssache. Fakten:

Haemato hat aktuell 80 Mio. Börsenwert bei über 200 Mio. Gesamtumsatz bei Einrechnung eines vollen Haemato-Umsatzes ab 1.1.2013. Wird voraussichtlich mindestens 25 C. Dividende zahlen. Derzeit gehe ich für 2014 von weiter steigenden Umsätzen (ca. 230 Mio.) aus.

MPH hat einschließlich der unnotierten Stämme rund 120 Mio. Börsenwert bei geringem Eigenumsatz (Hauptanteil wird durch Haemato erzielt). Die 70% Beteiligung an Haemato hat rund 56 Mio. Anteilswert. Dividende wird praktisch nicht selbst erarbeitet, sondern von Haemato durchgereicht.

Mehr Fantasie sehe ich daher bei Haemato - aber vielleicht liege ich auch falsch. Das, auf was ich warte, ist eine interessante neue Beteiligung durch MPH. Deren Kasse ist derzeit jedenfalls gut gefüllt. Erst dann mag das Papier wieder interessanter werden.

Antwort auf Beitrag Nr.: 45.620.817 von Leitenbach am 14.10.13 08:41:59Anscheinend bin ich mal wieder als "Kontraindikator" tätig gewesen

Der heutige Kursanstieg bei vergleichsweise hohen Umsätzen ist beachtlich. Vom Chart her sieht das nach Ausbruch aus einer Bodenformation aus. Wer weiß da mehr - kauft MPH zu???

Der heutige Kursanstieg bei vergleichsweise hohen Umsätzen ist beachtlich. Vom Chart her sieht das nach Ausbruch aus einer Bodenformation aus. Wer weiß da mehr - kauft MPH zu???

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: auf eigenen Wunsch des Users

Da wird wohl eher Geld gesucht

Wenn ich richtig informiert bin, sollte durch den Kauf des Klinik Segments der 100% M1 Med Beauty AG, hier die 100% M1 Med Beauty GmbH Berlin und 100% Dr.Fischer Medical Care GmbH einiges an Barmitteln abgeflossen sein. Kann hier jemand über den Kaufpreis berichten?

Gruß Schulzi

Gruß Schulzi

So langsam verliere ich die Geduld. Fast alle meine Aktien steigen dieses Jahr wie verrückt, nur MPH kommt nicht in die Gänge. Ich denke, ich werde mal umschichten.

Schon gelesen am Wochenende?

http://www.wallstreet-online.de/nachricht/6380083-mph-bullen…

Mit Grüßen

http://www.wallstreet-online.de/nachricht/6380083-mph-bullen…

Mit Grüßen

Antwort auf Beitrag Nr.: 45.678.293 von betriebswirt am 23.10.13 11:16:02Haemato läuft und läuft...MPH hält 70% Ich denke MPH macht auch ihren weg...Da hab ich keine Sorgen

Antwort auf Beitrag Nr.: 45.701.305 von yoni am 26.10.13 19:12:40Jetzt scheinen ja doch einige geschnallt zu haben, dass es einen Zusammenhang zwischen MPH und Haemato gibt.

Habe durch Zufall bei einer Umschichtung am Donnerstag noch 4K Haemato zu 3,91 Euro abgefasst und damit meine Position aufgestockt.

Heute morgen MPH spekulativ dazu gekauft, da ich denke, dass sich nun hier auch etwas bewegen muss!

Habe durch Zufall bei einer Umschichtung am Donnerstag noch 4K Haemato zu 3,91 Euro abgefasst und damit meine Position aufgestockt.

Heute morgen MPH spekulativ dazu gekauft, da ich denke, dass sich nun hier auch etwas bewegen muss!

Antwort auf Beitrag Nr.: 45.708.333 von erfg am 28.10.13 16:04:15...MPH läuft doch im Jahres - Vergleich mit der Heamato AG hervorragend !!

die stillen Reserven wachsen und wachsen....wenn das mal nicht jeden MPH-Aktionär erfreut....

die stillen Reserven wachsen und wachsen....wenn das mal nicht jeden MPH-Aktionär erfreut....

Hallo,

ich finde auf der Homepage der MPH weder den Termin für den Q3-Abschluss noch für die HV 2013...

Könnt Ihr mir helfen?

Danke!

ich finde auf der Homepage der MPH weder den Termin für den Q3-Abschluss noch für die HV 2013...

Könnt Ihr mir helfen?

Danke!

So nebenbei mal, die Marktkapitalisierung von MPH wird momentan alleine durch die 70% Beteiligung an Haemato abgedeckt.

(I@w) Das beinhaltet einen gedanklichen Fehler, da die Mehrheit der MPH-Aktien nicht börsennotiert ist. Die MPH-MK ist somit täuschend!

Antwort auf Beitrag Nr.: 45.713.497 von schiphi am 29.10.13 10:50:43Hi schiphi,

MPH veröffentlich keine Quartalsberichte, nur HJ-Bericht und Jahresabschluß.

Die HV für 2013 findet erst 2014 statt. Finanzkalender wird wohl im Januar aktualisiert.

Gruß Badner

MPH veröffentlich keine Quartalsberichte, nur HJ-Bericht und Jahresabschluß.

Die HV für 2013 findet erst 2014 statt. Finanzkalender wird wohl im Januar aktualisiert.

Gruß Badner

Solange die Hauptbeteiligung Haemato so davonprescht(wie heute schon wieder)...kann MPH ja nur steigen...

ln der Hauptversammlung am 28.06.2013 kündigte Dr. Pahl neue Informationen zur weiteren Entwicklung der MPH-Gruppe für das dritte und vierte Quartal dieses Jahres an.

Informationen müssten bald kommen, bin schon sehr gespannt.

Informationen müssten bald kommen, bin schon sehr gespannt.

Arznei-Reform auf dem Prüfstand

31.10.2013, 14:42 Uhr

Neue Medikamente werden offiziell auf ihren tatsächlichen Mehrwert untersucht. Nun kommen verstärkt bereits etablierte Mittel dran. Doch die Erfolge halten sich in Grenzen. Wird deshalb ein Zwangsrabatt verlängert?

In der Politik wird derzeit über eine Verlängerung des Rabatts auf Medikamente diskutiert. Quelle: dpa

In der Politik wird derzeit über eine Verlängerung des Rabatts auf Medikamente diskutiert.

Quelle: dpa

BerlinAngesichts erwarteter weiterer Kostensteigerungen für Arzneimittel rückt eine mögliche Verlängerung eines geltenden Zwangsrabatts für Medikamente in den Fokus der Politik. Der Rabatt zugunsten der gesetzlichen Krankenversicherung wurde 2010 von 6 auf 16 Prozent erhöht. Ein Sprecher des Bundesgesundheitsministeriums sagte am Donnerstag in Berlin: „Der Rabatt läuft Ende des Jahres aus.“ Das weitere Vorgehen werde zu entscheiden sein.

In Branchenkreisen hieß es, eine Verlängerung des Rabatts werde derzeit in der Politik diskutiert. Die scheidende FDP-Führung des Ministeriums werde in der Sache aber nichts mehr unternehmen, hieß es. Ob eine schwarz-rote Koalition rechtzeitig handlungsfähig ist, gilt aber als fraglich. Der SPD-Verhandlungsführer in der Arbeitsgruppe Gesundheit, Karl Lauterbach, hatte in dieser Woche lediglich gesagt, die Frage nach der Zukunft des Zwangsrabatts sei zu detailliert, um jetzt schon beantwortet werden zu können. Schätzungen der Kassen zufolge drohen Mehrausgaben von 1,5 Milliarden Euro.

Hoffnungen, dass die Arzneimittel-Überprüfungen gemäß der schwarz-gelben Medikamentenreform AMNOG den Rabatt rasch ersetzen und Milliardeneinsparungen bringen, erfüllten sich nicht. Dennoch will der zuständige Gemeinsame Bundesausschuss (G-BA) noch in diesem Jahr die nächste Stufe zünden und weitere bereits breit angewendete Mittel auf den Prüfstand stellen, wie es aus dem Gremium hieß.

Wegen der Schwierigkeiten mit den offiziellen Bewertungen des tatsächlichen Nutzens von etablierten Arzneimitteln wird spekuliert, der Zwangsrabatt könne fortgesetzt werden, wenn die neue Koalition im Gegenzug auf diese Überprüfungen verzichtet. Dagegen wandte sich die Pharmaindustrie. „Es gibt keinen Deal und Pharma lässt sich auf keinen Kuhhandel ein“, sagte die Hauptgeschäftsführerin des Verbandes der forschenden Arzneimittelhersteller (VFA), Birgit Fischer, dem „Handelsblatt“ (Donnerstag).

31.10.2013, 14:42 Uhr

Neue Medikamente werden offiziell auf ihren tatsächlichen Mehrwert untersucht. Nun kommen verstärkt bereits etablierte Mittel dran. Doch die Erfolge halten sich in Grenzen. Wird deshalb ein Zwangsrabatt verlängert?

In der Politik wird derzeit über eine Verlängerung des Rabatts auf Medikamente diskutiert. Quelle: dpa

In der Politik wird derzeit über eine Verlängerung des Rabatts auf Medikamente diskutiert.

Quelle: dpa

BerlinAngesichts erwarteter weiterer Kostensteigerungen für Arzneimittel rückt eine mögliche Verlängerung eines geltenden Zwangsrabatts für Medikamente in den Fokus der Politik. Der Rabatt zugunsten der gesetzlichen Krankenversicherung wurde 2010 von 6 auf 16 Prozent erhöht. Ein Sprecher des Bundesgesundheitsministeriums sagte am Donnerstag in Berlin: „Der Rabatt läuft Ende des Jahres aus.“ Das weitere Vorgehen werde zu entscheiden sein.

In Branchenkreisen hieß es, eine Verlängerung des Rabatts werde derzeit in der Politik diskutiert. Die scheidende FDP-Führung des Ministeriums werde in der Sache aber nichts mehr unternehmen, hieß es. Ob eine schwarz-rote Koalition rechtzeitig handlungsfähig ist, gilt aber als fraglich. Der SPD-Verhandlungsführer in der Arbeitsgruppe Gesundheit, Karl Lauterbach, hatte in dieser Woche lediglich gesagt, die Frage nach der Zukunft des Zwangsrabatts sei zu detailliert, um jetzt schon beantwortet werden zu können. Schätzungen der Kassen zufolge drohen Mehrausgaben von 1,5 Milliarden Euro.

Hoffnungen, dass die Arzneimittel-Überprüfungen gemäß der schwarz-gelben Medikamentenreform AMNOG den Rabatt rasch ersetzen und Milliardeneinsparungen bringen, erfüllten sich nicht. Dennoch will der zuständige Gemeinsame Bundesausschuss (G-BA) noch in diesem Jahr die nächste Stufe zünden und weitere bereits breit angewendete Mittel auf den Prüfstand stellen, wie es aus dem Gremium hieß.

Wegen der Schwierigkeiten mit den offiziellen Bewertungen des tatsächlichen Nutzens von etablierten Arzneimitteln wird spekuliert, der Zwangsrabatt könne fortgesetzt werden, wenn die neue Koalition im Gegenzug auf diese Überprüfungen verzichtet. Dagegen wandte sich die Pharmaindustrie. „Es gibt keinen Deal und Pharma lässt sich auf keinen Kuhhandel ein“, sagte die Hauptgeschäftsführerin des Verbandes der forschenden Arzneimittelhersteller (VFA), Birgit Fischer, dem „Handelsblatt“ (Donnerstag).

.....aus Sicht der MPH Aktionäre war bis jetzt der Verkauf der Pharma Sparte an Heamato an ganz schlechter Deal !!!

während Heamato steigt und steigt fällt MPH sogar noch.....trotz 70 % Anteil an Heamato

da hat sich Dr. Pahl wohl zu Ungunsten von MPH und seinen Aktionären verrechnet !!??

...und die " Stillen Reserven " für die sich kein MPH-Aktionär etwas kaufen kann........wachsen weiter an !

die wollte uns Dr. Pahl als " Goldesel " verkaufen.......was bis jetzt wohl eher ein Schuss ins eigene Bein war !!!!!

während Heamato steigt und steigt fällt MPH sogar noch.....trotz 70 % Anteil an Heamato

da hat sich Dr. Pahl wohl zu Ungunsten von MPH und seinen Aktionären verrechnet !!??

...und die " Stillen Reserven " für die sich kein MPH-Aktionär etwas kaufen kann........wachsen weiter an !

die wollte uns Dr. Pahl als " Goldesel " verkaufen.......was bis jetzt wohl eher ein Schuss ins eigene Bein war !!!!!

Antwort auf Beitrag Nr.: 45.753.169 von toschio am 04.11.13 10:22:02hoffe und glaube doch, das der aktienkurs von mph nachziehen wird.

Durch die Wertsteigerung von Haemato muss MPH früher oder später nachziehen.

Gute Chance jetzt noch einzusteigen bzw. aufzustocken!

Gute Chance jetzt noch einzusteigen bzw. aufzustocken!

Möchte doch mal einige warnende Worte hier einwerfen.

Die Concection um Magnum und Dr. Brenske ,wo früher auch die Windsor im MIttelpunkt stand, ist immer gut für "tolle Überraschungen".

Dieses sowohl positiv,als auch negativ. Es kann sofort und ständig passieren,dass ein Kurs ganz schnell ins uferlose absinkt,oder auch ganz heftig steigt und das wohl (scheinbar) ohne Grund.

Auch kann es jederzeit passieren, dass trotz sonst guter Aussichten , sich auf einmal grosse Probleme auftun und aus den guten Gewinnen dann hohe Verluste werden.

Auch genauso umgekehrt!

Meine Vermutung ist,dass da bestimmte Kreise, durch Käufe/Verkäufe und entsprechende Planung der Nachrichten und Ereignisse, hier Kurse in gewisser Weise planen!

Wie das jetzt hier ist,weiss ich nicht.

Kann auch alles ganz normal sein....habe ja gerade auch sehr grosse Gewinne mit der CR Capital Real Estate gemacht,die auch aus dem Dunstkreise kommt und eine gemeinse Gründung von Magnum und Windsor ist, und wo beide Anteile hielten, nun aber wohl nach eigenen Angaben nicht mehr!

Nur damit jeder vollständig informiert ist!

Die Concection um Magnum und Dr. Brenske ,wo früher auch die Windsor im MIttelpunkt stand, ist immer gut für "tolle Überraschungen".

Dieses sowohl positiv,als auch negativ. Es kann sofort und ständig passieren,dass ein Kurs ganz schnell ins uferlose absinkt,oder auch ganz heftig steigt und das wohl (scheinbar) ohne Grund.

Auch kann es jederzeit passieren, dass trotz sonst guter Aussichten , sich auf einmal grosse Probleme auftun und aus den guten Gewinnen dann hohe Verluste werden.

Auch genauso umgekehrt!

Meine Vermutung ist,dass da bestimmte Kreise, durch Käufe/Verkäufe und entsprechende Planung der Nachrichten und Ereignisse, hier Kurse in gewisser Weise planen!

Wie das jetzt hier ist,weiss ich nicht.

Kann auch alles ganz normal sein....habe ja gerade auch sehr grosse Gewinne mit der CR Capital Real Estate gemacht,die auch aus dem Dunstkreise kommt und eine gemeinse Gründung von Magnum und Windsor ist, und wo beide Anteile hielten, nun aber wohl nach eigenen Angaben nicht mehr!

Nur damit jeder vollständig informiert ist!

Zitat von erfg: Durch die Wertsteigerung von Haemato muss MPH früher oder später nachziehen.

Gute Chance jetzt noch einzusteigen bzw. aufzustocken!

Im Moment wollen mehr raus als rein

Kursdaten.Börse Xetra

Aktuell 3,334 EUR

Zeit 04.11.13 15:38

Diff. Vortag +1,34%

Tages-Vol. 176.342,90

Gehandelte Stück 54.134

Geld 3,34

Brief 3,359

Zeit 04.11.13 15:38

Spread 0,57%

Geld Stk. 67

Brief Stk. 1.103

Schluss Vortag 3,29

Eröffnung 3,21

Hoch 3,36

Tief 3,21

52W Hoch 4,00

52W Tief 2,42

Antwort auf Beitrag Nr.: 45.756.049 von ChrisHamburg01 am 04.11.13 15:56:42So ein Blödsinn,

als wenn man das aus einer Geld/Brief-Stückzahl ableiten könnte!

als wenn man das aus einer Geld/Brief-Stückzahl ableiten könnte!

Antwort auf Beitrag Nr.: 45.756.049 von ChrisHamburg01 am 04.11.13 15:56:42Es wollen fast genauso viele rein wie raus!

Im Übrigen ist das Orderbuch immer nur eine Momentaufnahme, das kann sich sehr schnell ändern.

Stück Geld Kurs Brief Stück

3,40 4.300

3,399 122

3,395 5.000

3,39 2.000

3,389 1.500

3,388 999

3,36 1.510

3,359 832

3,358 110

3,34 99

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/93mv.htm

650 3,31

181 3,301

803 3,30

650 3,29

1.733 3,251

5.000 3,25

111 3,249

3.000 3,24

500 3,23

1.000 3,225

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

13.628 1,209 16.472

Im Übrigen ist das Orderbuch immer nur eine Momentaufnahme, das kann sich sehr schnell ändern.

Stück Geld Kurs Brief Stück

3,40 4.300

3,399 122

3,395 5.000

3,39 2.000

3,389 1.500

3,388 999

3,36 1.510

3,359 832

3,358 110

3,34 99

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/93mv.htm

650 3,31

181 3,301

803 3,30

650 3,29

1.733 3,251

5.000 3,25

111 3,249

3.000 3,24

500 3,23

1.000 3,225

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

13.628 1,209 16.472

Antwort auf Beitrag Nr.: 45.756.099 von erfg am 04.11.13 16:01:19Bei 1103:67 (ist natürlich nur eine Momentaufnahme) lässt sich schon etwas ableiten.

Und wenn du anderer Meinung bist, musst du mein Statement nicht als "Blödsinn" abtun. Gebietet einfach der Stil und die gute Erziehung.

Und wenn du anderer Meinung bist, musst du mein Statement nicht als "Blödsinn" abtun. Gebietet einfach der Stil und die gute Erziehung.

Antwort auf Beitrag Nr.: 45.756.157 von ChrisHamburg01 am 04.11.13 16:06:16..sehe ich genau so !!

Fakt ist doch dass das Tafelsilber verscherbelt wurde und bis jetzt von Pahl nicht kommuniziert wurde wie neuer Umsatz und damit Gewinn generiert werden soll !!

Damit sind die MPH Aktionäre halt die beschissenen bei diesem linke Tasche- rechte Tasche Spiel. Wie sollte auch ein Mehrwert für MPH entstehen ? durch heiße Luft etwa.......

wenn du einen 80- jährigen in die Beauty-Farm schickst und liften lässt ist er anschließend immer noch 80 Jahre alt !!!

Fakt ist doch dass das Tafelsilber verscherbelt wurde und bis jetzt von Pahl nicht kommuniziert wurde wie neuer Umsatz und damit Gewinn generiert werden soll !!

Damit sind die MPH Aktionäre halt die beschissenen bei diesem linke Tasche- rechte Tasche Spiel. Wie sollte auch ein Mehrwert für MPH entstehen ? durch heiße Luft etwa.......

wenn du einen 80- jährigen in die Beauty-Farm schickst und liften lässt ist er anschließend immer noch 80 Jahre alt !!!

Künftig 7 Prozent statt 16 Prozent Pharma-Zwangsrabatt

Union und SPD einigen sich bei Koalitionsverhandlungen

http://www.deutsche-apotheker-zeitung.de/politik/news/2013/1…

habe ich aus dem Heamato Forum kopiert !

Union und SPD einigen sich bei Koalitionsverhandlungen

http://www.deutsche-apotheker-zeitung.de/politik/news/2013/1…

habe ich aus dem Heamato Forum kopiert !

Antwort auf Beitrag Nr.: 45.756.781 von toschio am 04.11.13 17:09:48Lieber toschio,

die mittelfristigen Aussichten bleiben doch positiv. Haemato hatte die vergangenen Jahre immer eine Umsatzsteigerung von rund 30 Prozent. Rechnet man dies auf die aktuelle Umsatzzahl von derzeit 250 Millionen um, sind wir in nur drei Jahren bei über 500 Millionen.

Konservative Margenschätzung von 4% auf diesen Umsatz angelegt bedeutet dies einen Reingewinn von 20 Millionen Euro. Dies widerum auf die auf Marktkapitalisierung von 20,8 Millionen Aktien bezogen ergibt Kurse von mehr als 10 Euro als mittelfristiges Ziel.

Was bedeutet dies für uns? Unternehmen mit Großaktionären stehen allgemein für Sicherheit und bergen so Vorteile für Kleinanleger. Ich bleibe daher investiert.

Mit Grüßen

die mittelfristigen Aussichten bleiben doch positiv. Haemato hatte die vergangenen Jahre immer eine Umsatzsteigerung von rund 30 Prozent. Rechnet man dies auf die aktuelle Umsatzzahl von derzeit 250 Millionen um, sind wir in nur drei Jahren bei über 500 Millionen.

Konservative Margenschätzung von 4% auf diesen Umsatz angelegt bedeutet dies einen Reingewinn von 20 Millionen Euro. Dies widerum auf die auf Marktkapitalisierung von 20,8 Millionen Aktien bezogen ergibt Kurse von mehr als 10 Euro als mittelfristiges Ziel.

Was bedeutet dies für uns? Unternehmen mit Großaktionären stehen allgemein für Sicherheit und bergen so Vorteile für Kleinanleger. Ich bleibe daher investiert.

Mit Grüßen

Zitat von toschio: Künftig 7 Prozent statt 16 Prozent Pharma-Zwangsrabatt

Union und SPD einigen sich bei Koalitionsverhandlungen

http://www.deutsche-apotheker-zeitung.de/politik/news/2013/1…

habe ich aus dem Heamato Forum kopiert !

Spiegel auch http://www.spiegel.de/wirtschaft/unternehmen/medikamentenpre…

Mit Grüßen

Nächste oder übernächste Woche müssten Zahlen von MPH kommen.

Ich hoffe das Dr. Pahl auch etwas über weitere Entwicklung der MPH-Gruppe berichtet.

Eine Aussage zur Dividende wäre auch angebracht.

Sind die Zahlen gut, der Ausblick vielversprechend und die Dividende mindestens auf Vorjahresniveau könnte der Aktienkurs ,wie bereits von Heamato vorgemacht, die 4 Euro Grenze knacken.

Wir werden es sehen.

Ich hoffe das Dr. Pahl auch etwas über weitere Entwicklung der MPH-Gruppe berichtet.

Eine Aussage zur Dividende wäre auch angebracht.

Sind die Zahlen gut, der Ausblick vielversprechend und die Dividende mindestens auf Vorjahresniveau könnte der Aktienkurs ,wie bereits von Heamato vorgemacht, die 4 Euro Grenze knacken.

Wir werden es sehen.

Antwort auf Beitrag Nr.: 45.842.164 von Klippe am 15.11.13 13:53:01Hi Klippe,

ein Buntspecht hat im ArivaForum gezwitschert das MPH Ende nächster Woche

Q3 liefert.

Gruß Badner

ein Buntspecht hat im ArivaForum gezwitschert das MPH Ende nächster Woche

Q3 liefert.

Gruß Badner

Ich hoffe, die geben dem Laden etwas Schwung. Ist ja traurig wie sie von Haemato abgehängt werden.

Richtig gut werden die Zahlen des Quartals ausfallen, in dem die Dividende von Haemato an MPH geflossen ist.

Richtig gut werden die Zahlen des Quartals ausfallen, in dem die Dividende von Haemato an MPH geflossen ist.

Antwort auf Beitrag Nr.: 45.844.012 von ChrisHamburg01 am 15.11.13 16:41:06Eigentlich unverständlich daß MPH in keinster Weise den Anstieg von Haemato mitgemacht hat, man könnte meinen die beiden haben gar nichts miteinander zu tun.

http://www.onvista.de/aktien/chart/HAEMATO-AG-O-N-Aktie-DE00…" target="_blank" rel="nofollow ugc noopener">http://www.onvista.de/aktien/chart/HAEMATO-AG-O-N-Aktie-DE00…

http://www.onvista.de/aktien/chart/HAEMATO-AG-O-N-Aktie-DE00…" target="_blank" rel="nofollow ugc noopener">http://www.onvista.de/aktien/chart/HAEMATO-AG-O-N-Aktie-DE00…

Antwort auf Beitrag Nr.: 45.899.578 von HerbyK am 22.11.13 19:46:10Ach, du weißt doch, was in den diversen Foren von irgendwelchen "Insidern" geschwallt wird.

Jetzt haltet mal den ball flach. Es geht um das veröffentlichungsdatum von zahlen und nicht um die zahlen selber. Ich habe die gleiche Aussage bekommen von der ir, also hat das nichts mit geschwalle zu tun. Diese "lieber fordern als selbst was machen" Mentalität kann einem echt nur noch auf den S*** gehen. Und dsmm noch mecker, man man man

Antwort auf Beitrag Nr.: 45.900.264 von ChrisHamburg01 am 22.11.13 21:35:13Und ich hatte unabhaengig davon die gleiche Frage an die IR gestellt und habe die gleiche Aussage bekommen, einfach um mich selber schlau zu machen.

Zitat von MarcusRWD: Und ich hatte unabhaengig davon die gleiche Frage an die IR gestellt und habe die gleiche Aussage bekommen, einfach um mich selber schlau zu machen.

und? deswegen bettelt/fordert hier keiner um Infos...wenn man sowas hier reinstellt und es dann nicht so kommt, darf man ja wohl mal nachfragen oder?

Natuerlich darf und soll man sogar fragen.

Jedenfalls denke ich das sich aber solche Saetze

Ach, du weißt doch, was in den diversen Foren von irgendwelchen "Insidern" geschwallt wird

allein schon aus Anstand verbieten. Die wenigsten tragen hier auch nur ein futzelchen Produktives bei. Aber wehe es passt mal was nicht was ein anderer liefert.

Jedenfalls denke ich das sich aber solche Saetze

Ach, du weißt doch, was in den diversen Foren von irgendwelchen "Insidern" geschwallt wird

allein schon aus Anstand verbieten. Die wenigsten tragen hier auch nur ein futzelchen Produktives bei. Aber wehe es passt mal was nicht was ein anderer liefert.

Da im Finanzkalender keine Angabe zu der Veröffentlichung der Q3-Zahlen gemacht wurde, habe ich die Frage nach den Q3-Zahlen auch an die IR gestellt. Habe nachstehende Antwort erhalten:

Sehr geehrter Herr ....

die Zahlen zum dritten Quartal der MPH AG werden voraussichtlich Ende dieser, spätestens jedoch Anfang nächster Woche veröffentlicht.

Mit freundlichen Grüßen

Linda Reichelt

Investor Relations / Public Relations

MPH Mittelständische Pharma Holding AG

Merkwürdig ist dies schon. Steht auf der Homepage: Die MPH-Gruppe legt größten Wert auf eine offene und zeitnahe Kommunikation mit ihren Aktionären und dem Kapitalmarkt, so ist man nicht in der Lage im Finanzkalender ein Angabe zur Veröffentlichung zu machen und auf konkrete Nachfrage, dann keine konkrete Antwort.

Die Frage habe ich am 20.11.2013 gestellt. Antwort habe ich am 21.11.2013 erhalten. Ich denke, dass zu diesem Zeitpunkt eine präzise Angabe zur Veröffentlichung machbar sein sollte. Allerdings kann nicht bestritten werden, dass die Kommunikation offen und zeitnah war.

Allerdings wie man mit soch einer Verhaltensweise dann den nachfolgenden Satz zu werten hat

"Ziel der Investor Relations-Aktivitäten ist der Aufbau und die nachhaltige Festigung des Vertrauens heutiger Aktionäre und potenzieller Investoren in die Gesellschaft sowie eine angemessene Bewertung unserer Aktie an der Börse"

entzieht sich meiner Kenntnis.

Gruß

Member 4

Sehr geehrter Herr ....

die Zahlen zum dritten Quartal der MPH AG werden voraussichtlich Ende dieser, spätestens jedoch Anfang nächster Woche veröffentlicht.

Mit freundlichen Grüßen

Linda Reichelt

Investor Relations / Public Relations

MPH Mittelständische Pharma Holding AG

Merkwürdig ist dies schon. Steht auf der Homepage: Die MPH-Gruppe legt größten Wert auf eine offene und zeitnahe Kommunikation mit ihren Aktionären und dem Kapitalmarkt, so ist man nicht in der Lage im Finanzkalender ein Angabe zur Veröffentlichung zu machen und auf konkrete Nachfrage, dann keine konkrete Antwort.

Die Frage habe ich am 20.11.2013 gestellt. Antwort habe ich am 21.11.2013 erhalten. Ich denke, dass zu diesem Zeitpunkt eine präzise Angabe zur Veröffentlichung machbar sein sollte. Allerdings kann nicht bestritten werden, dass die Kommunikation offen und zeitnah war.

Allerdings wie man mit soch einer Verhaltensweise dann den nachfolgenden Satz zu werten hat

"Ziel der Investor Relations-Aktivitäten ist der Aufbau und die nachhaltige Festigung des Vertrauens heutiger Aktionäre und potenzieller Investoren in die Gesellschaft sowie eine angemessene Bewertung unserer Aktie an der Börse"

entzieht sich meiner Kenntnis.

Gruß

Member 4

Zitat von MarcusRWD: Natuerlich darf und soll man sogar fragen.

Jedenfalls denke ich das sich aber solche Saetze

Ach, du weißt doch, was in den diversen Foren von irgendwelchen "Insidern" geschwallt wird

allein schon aus Anstand verbieten. Die wenigsten tragen hier auch nur ein futzelchen Produktives bei. Aber wehe es passt mal was nicht was ein anderer liefert.

Es ging mir um diese Aussage: "ein Buntspecht hat im ArivaForum gezwitschert das MPH Ende nächster Woche Q3 liefert."

Im Ariva Forum meinte jemand etwas zu wissen. Dass "Ende der Woche" durch ist und nichts kam ist auch bekannt.

Es ging mir nicht um jemanden in diesem Thread. Sorry wenn es falsch rüber kam.

Sehr geehrter Herr ......

die Quartalszahlen werden voraussichtlich heute, spätestens morgen veröffentlicht.

Mit freundlichen Grüßen

Linda Reichelt

Investor Relations / Public Relations

MPH Mittelständische Pharma Holding AG

Fasanenstraße 77 Tel.: + 49 (0) 30-897 30 86 60 Email: ir@mph-ag.de

10623 Berlin Fax: + 49 (0) 30-897 30 86 69

die Quartalszahlen werden voraussichtlich heute, spätestens morgen veröffentlicht.

Mit freundlichen Grüßen

Linda Reichelt

Investor Relations / Public Relations

MPH Mittelständische Pharma Holding AG

Fasanenstraße 77 Tel.: + 49 (0) 30-897 30 86 60 Email: ir@mph-ag.de

10623 Berlin Fax: + 49 (0) 30-897 30 86 69

Offensichtlich geht man aktionässeitig nicht von von berauschenden Zahlen aus, sonst würde der Kurs nicht stagnieren.

Antwort auf Beitrag Nr.: 45.912.452 von ChrisHamburg01 am 25.11.13 14:15:43

Viel interessanter dürfte sein, ob man die eingesammelten Gelder bereits sinnvoll angelegt hat bzw. zu diesem Thema etwas in Planung hat. Bis dahin herrscht eine gewisse Verunsicherung, da das Unternehmen nur allein als Sammelbüchse für die Haemato-Dividende unattraktiv ist.

Viel interessanter dürfte sein, ob man die eingesammelten Gelder bereits sinnvoll angelegt hat bzw. zu diesem Thema etwas in Planung hat. Bis dahin herrscht eine gewisse Verunsicherung, da das Unternehmen nur allein als Sammelbüchse für die Haemato-Dividende unattraktiv ist.

Da fragt man sich... Sonst kamen die Zahlem immer zum 15.11. Als Firma weiss ich doch wann meine Zahlen fertig sind. Gerade ob es nun eine Woche spaeter ist oder nicht.

Und die Kommunikation hapert da auch ganz gewaltig. Aber dafuer ist die IR bekannt.

Hoffentluch gibt es keine boese Ueberraschung.

Und die Kommunikation hapert da auch ganz gewaltig. Aber dafuer ist die IR bekannt.

Hoffentluch gibt es keine boese Ueberraschung.

zu Beitrag Nr. 1566

dem kann ich nur beipflichten. MPH ist eine Holding und hat so gut wie kein wenn überhaupt ein operatives Geschäft. Heistt folglich, dass die Zahlen sich weitestgehend auf Zahlen der zur Holding gehörenden Unternehmen stützen. Die Zahlen von Haemato liegen vor. Also was verzögert die ganze Sache?

Gruß

Member 4

dem kann ich nur beipflichten. MPH ist eine Holding und hat so gut wie kein wenn überhaupt ein operatives Geschäft. Heistt folglich, dass die Zahlen sich weitestgehend auf Zahlen der zur Holding gehörenden Unternehmen stützen. Die Zahlen von Haemato liegen vor. Also was verzögert die ganze Sache?

Gruß

Member 4

... irgendwie fehlt die Vision/Perspektive - ich bin/steige gerade r/aus. Mal sehen, wo noch was geht!

Ich schreibe denen mal eine Mail und frage ob sie irgendwelche Aussichten haben, was sie überhaupt so treiben außer die Aktien von Haemato verwalten und wie es zukünftig mit der Dividende aussieht. Der Bericht selbst ist ja ein Witz. Bin auch kurz davor zu verkaufen. Da kann ich mein Geld wirklich gewinnbringender anlegen als bei MPH.

Sehr geehrte Damen und Herren,

als Aktionär Ihres Unternehmens bin ich über den heutigen Geschäftsbericht sehr verwundert. Er ist in etwa so aussagekräftig wie Ihre Homepage.

Was treibt MPH denn nun genau, außer die Aktien z.B. der Haemato zu verwalten? Welche Geschäftsaussichten haben Sie für das nächste Quartal? Kann man weiter mit einer Dividende rechnen und wenn ja, in welcher Höhe etwa?

Ihr letzter Geschäftsbericht ist derart aussagekräftig, dass die Aktionäre fleißig verkaufen und wenn ich mir die Entwicklung des Kurses des letzten halben Jahres ansehe und die Perspektive die MPH bietet, sollte ich auch schleungst verkaufen.

Wo findet man auf Ihrer Homepage eigentlich Informationen, dass MPH etwas mit Haemato oder der M1 Med Beauty AG zu tun hat? Da wäre mal dringend eine Nachbesserung nötig.

Mit freundlichen Grüßen

xxxxxxx

P.S. Da ich im Börsenforum wallstreet-online aktiv bin und dort nach Ihrem 9monatsbericht auch nur Verwunderung herrscht, werde ich sowohl diese Mail als auch Ihre Antwort dort posten.

als Aktionär Ihres Unternehmens bin ich über den heutigen Geschäftsbericht sehr verwundert. Er ist in etwa so aussagekräftig wie Ihre Homepage.

Was treibt MPH denn nun genau, außer die Aktien z.B. der Haemato zu verwalten? Welche Geschäftsaussichten haben Sie für das nächste Quartal? Kann man weiter mit einer Dividende rechnen und wenn ja, in welcher Höhe etwa?

Ihr letzter Geschäftsbericht ist derart aussagekräftig, dass die Aktionäre fleißig verkaufen und wenn ich mir die Entwicklung des Kurses des letzten halben Jahres ansehe und die Perspektive die MPH bietet, sollte ich auch schleungst verkaufen.

Wo findet man auf Ihrer Homepage eigentlich Informationen, dass MPH etwas mit Haemato oder der M1 Med Beauty AG zu tun hat? Da wäre mal dringend eine Nachbesserung nötig.

Mit freundlichen Grüßen

xxxxxxx

P.S. Da ich im Börsenforum wallstreet-online aktiv bin und dort nach Ihrem 9monatsbericht auch nur Verwunderung herrscht, werde ich sowohl diese Mail als auch Ihre Antwort dort posten.

Eine erfreuliche Initiative!

Antwort auf Beitrag Nr.: 45.922.644 von ChrisHamburg01 am 26.11.13 16:11:28Sauber, da bin ich einmal auf die Reaktion gespannt

Was mich wundert ist, dass für eine in der Tat klägliche Seite Veröffentlichung MPH nicht in der Lage war, einen Termin für die Veröffentlichung des Q3-Berichtes zu nennen und dafür auch offensichtlich noch Tage für dessen Abfassung benötigt. Offensichtlich fusst der Bericht doch im Wesentlichen auf den bereits bekannten Zahlen der Haemato. Insofern ist an MPH die Frage zu adressieren, was die MPH Aktie reizvoll macht? Dies kann m. E. nicht die Dividende sein, denn da ist man bei Haemato besser bedient. Zudem hat MPH als Holding - wie bereits von mir ausgeführt - meiner Einschätzung nach kein eigenens operatives Geschäft. Also woher sollen die Gewinne kommnen, wenn nicht von Haemato.

Gruß

Member4

Gruß

Member4

Zitat von Member4: Zudem hat MPH als Holding - wie bereits von mir ausgeführt - meiner Einschätzung nach kein eigenens operatives Geschäft. Also woher sollen die Gewinne kommnen, wenn nicht von Haemato.

Deshalb ja meine Frage, was sie denn sonst so tun außer Aktien zu zählen und auf die Dividende zu warten. Ich hatte es in der Mail etwas höflicher formuliert.

Antwort auf Beitrag Nr.: 45.923.948 von Member4 am 26.11.13 18:26:02Von der achso tollen M1? Schliesslich soll ja hier die Personenzahl verdoppelt werden. Dieses ungenau Geschranze regt mich bei solchen Firmen immer sowas von auf. Wieso kann man nicht einfach mal bischen mehr "Butter bei die Fische" machen?!

Antwort auf Beitrag Nr.: 45.924.584 von MarcusRWD am 26.11.13 19:30:58@ChrisHamburg01 und MarcusRWD,

ganz einfach, weil es nicht im Sinne des Großaktionärs ist. Schaut auf deren Homepage und versucht etwas zwischen den Zeilen zu lesen. Und wo steht eigentlich geschrieben, dass man stille Reserven heben muß...

Gruß Schulzi

ganz einfach, weil es nicht im Sinne des Großaktionärs ist. Schaut auf deren Homepage und versucht etwas zwischen den Zeilen zu lesen. Und wo steht eigentlich geschrieben, dass man stille Reserven heben muß...

Gruß Schulzi

WAS ist nicht im Sinne des Großaktionärs? Und generell, was meinst du?

Antwort auf Beitrag Nr.: 45.925.570 von ChrisHamburg01 am 26.11.13 21:45:32ChrisHamburg01,

...wenn Du Dir diesen jämmerlichen Bericht von heute anschaust, könnte Dir ein Licht aufgehen. Nimm die Dividende, aber erwarte nicht zuviel Informationen. Mehr steht uns Streubesitzlern nicht zu.

Gruß Schulzi

...wenn Du Dir diesen jämmerlichen Bericht von heute anschaust, könnte Dir ein Licht aufgehen. Nimm die Dividende, aber erwarte nicht zuviel Informationen. Mehr steht uns Streubesitzlern nicht zu.

Gruß Schulzi

Antwort auf Beitrag Nr.: 45.926.102 von Schulzi64 am 26.11.13 23:01:33Geduld Geduld....

jetzt lasst doch MPH ein wenig Zeit um weiter zu wachsen.....

Auf jeden Fall stehen die neuen Stellen auf der website.

www.m1-berlin.de

Wenn Sie hieraus, wie Vorgesehen eine Beauty Kette machen, wird das

auch einige Millionen Umsatz bringen.

jetzt lasst doch MPH ein wenig Zeit um weiter zu wachsen.....

Auf jeden Fall stehen die neuen Stellen auf der website.

www.m1-berlin.de

Wenn Sie hieraus, wie Vorgesehen eine Beauty Kette machen, wird das

auch einige Millionen Umsatz bringen.

das Leben ist kurz,die Jungs sind halt geil auf Rendite

dabei hat sich die Magnum ag in letzter Zeit gar nicht so egoistisch verhalten,wenn ich mir den Aktienkurs von Haemato anschaue.70% hält MPH,an der die Magnum ag ca.67% hält,also nichtmal die Hälfte des Gewinns der Haemato ag ist dem Grossaktionär zuzurechnen.

Gierig ist was anderes.

dabei hat sich die Magnum ag in letzter Zeit gar nicht so egoistisch verhalten,wenn ich mir den Aktienkurs von Haemato anschaue.70% hält MPH,an der die Magnum ag ca.67% hält,also nichtmal die Hälfte des Gewinns der Haemato ag ist dem Grossaktionär zuzurechnen.

Gierig ist was anderes.

Antwort auf Beitrag Nr.: 45.922.644 von ChrisHamburg01 am 26.11.13 16:11:28Ja Ja die sind um eine Antwort verlegen oder brüten noch eine aus

Noch keine Antwort erhalten

Wuerde mich nicht wundern wenn es bis Freitag dauert. 3,010 Kurs. Haette, wenn, aber, man in den Dax investiert, haette/koentte/wuerde man bessere returns haben. Da hab ich mich dieses Jahr whl leider dauerhaft fuer die faschen Titel entschieden, und MPH ist einer davon.

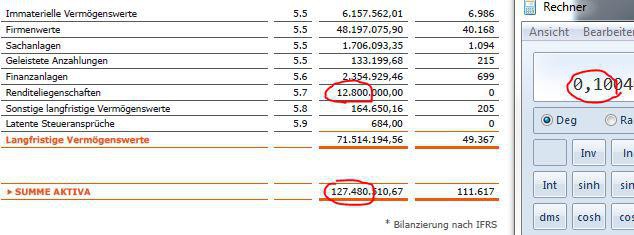

Ich hab mir auch in den letzten Wochen des öfteren gedacht, ich schmeiß das jetzt hin und verkaufe, aber mich dann doch wieder besonnen. Das Periodenergebnis nach 3 Quartalen sind 6,12 Mio Euro, das sind ca. 0,32 Euro EPS. Das ergibt ein KGV von 9,4 selbst wenn die im vierten Quartal überhaupt nichts mehr verdienen. Der Liquiditätskoeffizient liegt bei fast 3, das Nettoumlaufvermögen pro Aktie bei über der Hälfte des Kurswerts (basierend auf der Bilanz im Halbjahresbericht).

Das sind alles immer noch sehr gute Zahlen. MPH verdient Geld, weiß der Geier, womit, aber sie verdienen, und die Bilanz ist in Ordnung. Ich beiße weiter die Zähne zusammen und warte ab.

Das sind alles immer noch sehr gute Zahlen. MPH verdient Geld, weiß der Geier, womit, aber sie verdienen, und die Bilanz ist in Ordnung. Ich beiße weiter die Zähne zusammen und warte ab.

Also Leute, ich kann euch echt nicht verstehen. Warum wird der Quartalsbericht hier nur so negativ betrachtet?

Zunächst mal kam der Bericht meines Erachtens nicht verspätet: Bericht Q1 kam am 23.05., Bericht 1. HJ kam am 27.08. und der Bericht Q3 jetzt am 26.11. – absolut passig in der Zeitreihe, genau 3 Monate nach dem Bericht 1. HJ. Wo liegt damit euer zeitliches Problem?

Zudem muss ein Quartalsbericht keine langatmigen Ausführungen und Prognosen enthalten. Schaut euch noch mal den Bericht Q1 2013 an, der war deutlich kürzer. Er enthielt auch keine Zukunftsprognosen und trotzdem hat sich seither alles noch positiver entwickelt. Warum sollte eine Holding ohne operatives Geschäft in einem eher lästigen Quartalsbericht seine Strategie zum Umgang mit den sprudelnden Einnahmequellen offen legen, wenn es dazu nicht verpflichtet ist? Für das Finanzamt oder für die Konkurrenz? Ich kann die MPH in diesem Punkt verstehen. Zumal das erfolgreiche Geschäftsmodell doch unverändert ist: beherrschen und abkassieren bei den gehaltenen Unternehmen.

Und die aktuelle Situation? Die Anteile an der HAEMATO sind im Wert deutlich gestiegen, damit ein dickes Plus auf der Aktivseite der Bilanz. Was tut ein vorsichtiger Kaufmann in so einer Phase? Richtig, er sorgt für schlechte Zeiten vor, baut Reserven auf, füllt also bilanztechnisch die Passivseite und rettet somit Geld vor dem Finanzamt! Welcher Aktionär ist über so eine vorbildliche Geschäftsführung seines Unternehmens verärgert?

Ich sehe hier weiterhin ein Unternehmen, dessen Gewinne momentan geradezu garantiert sind. Die HAEMATO-Anteile sind auch im Q4 weiter gestiegen, das Jahresergebnis wird entsprechend ausfallen. Zudem kassiert man die Ausschüttungen der HAEMATO ab. Der Beauty-Sektor läuft auch, die Neueinstellungen sind hier ein sehr positives Signal. Also noch mehr Gewinne. Die Dividende wird demzufolge weiter hoch bleiben.

Wegen der Pessimisten hat man nun die Chance, günstig nachzukaufen. Dafür allerdings meinen besten Dank.

Zunächst mal kam der Bericht meines Erachtens nicht verspätet: Bericht Q1 kam am 23.05., Bericht 1. HJ kam am 27.08. und der Bericht Q3 jetzt am 26.11. – absolut passig in der Zeitreihe, genau 3 Monate nach dem Bericht 1. HJ. Wo liegt damit euer zeitliches Problem?

Zudem muss ein Quartalsbericht keine langatmigen Ausführungen und Prognosen enthalten. Schaut euch noch mal den Bericht Q1 2013 an, der war deutlich kürzer. Er enthielt auch keine Zukunftsprognosen und trotzdem hat sich seither alles noch positiver entwickelt. Warum sollte eine Holding ohne operatives Geschäft in einem eher lästigen Quartalsbericht seine Strategie zum Umgang mit den sprudelnden Einnahmequellen offen legen, wenn es dazu nicht verpflichtet ist? Für das Finanzamt oder für die Konkurrenz? Ich kann die MPH in diesem Punkt verstehen. Zumal das erfolgreiche Geschäftsmodell doch unverändert ist: beherrschen und abkassieren bei den gehaltenen Unternehmen.

Und die aktuelle Situation? Die Anteile an der HAEMATO sind im Wert deutlich gestiegen, damit ein dickes Plus auf der Aktivseite der Bilanz. Was tut ein vorsichtiger Kaufmann in so einer Phase? Richtig, er sorgt für schlechte Zeiten vor, baut Reserven auf, füllt also bilanztechnisch die Passivseite und rettet somit Geld vor dem Finanzamt! Welcher Aktionär ist über so eine vorbildliche Geschäftsführung seines Unternehmens verärgert?

Ich sehe hier weiterhin ein Unternehmen, dessen Gewinne momentan geradezu garantiert sind. Die HAEMATO-Anteile sind auch im Q4 weiter gestiegen, das Jahresergebnis wird entsprechend ausfallen. Zudem kassiert man die Ausschüttungen der HAEMATO ab. Der Beauty-Sektor läuft auch, die Neueinstellungen sind hier ein sehr positives Signal. Also noch mehr Gewinne. Die Dividende wird demzufolge weiter hoch bleiben.

Wegen der Pessimisten hat man nun die Chance, günstig nachzukaufen. Dafür allerdings meinen besten Dank.

Na ja, die Steigerung des Wertes der Haematoanteile sind lediglich Buchgewinne. Zum Aufbau von Reserven also denkbar ungeeignet. Aber vielleicht erhöht Haemato (die ich auch habe) ja erheblich die Dividende. Dann würde MPH "richtige" Gewinne damit machen.

Nun habe ich eine Antwort erhalten. Als erstes stehen noch einmal meine Fragen.

Sehr geehrte Damen und Herren,

als Aktionär Ihres Unternehmens bin ich über den heutigen Geschäftsbericht sehr verwundert. Er ist in etwa so aussagekräftig wie Ihre Homepage.

Was treibt MPH denn nun genau, außer die Aktien z.B. der Haemato zu verwalten? Welche Geschäftsaussichten haben Sie für das nächste Quartal? Kann man weiter mit einer Dividende rechnen und wenn ja, in welcher Höhe etwa?

Ihr letzter Geschäftsbericht ist derart aussagekräftig, dass die Aktionäre fleißig verkaufen und wenn ich mir die Entwicklung des Kurses des letzten halben Jahres ansehe und die Perspektive die MPH bietet, sollte ich auch schleungst verkaufen.

Wo findet man auf Ihrer Homepage eigentlich Informationen, dass MPH etwas mit Haemato oder der M1 Med Beauty AG zu tun hat? Da wäre mal dringend eine Nachbesserung nötig.

Mit freundlichen Grüßen

Sehr geehrter Herr,

vielen Dank für Ihre Anfrage.

Die Geschäftsaktivitäten der unterschiedlichen Segmente der MPH AG werden auf der Website unter „Geschäftssegmente“ beschrieben. Bereits auf der Startseite wird auf die HAEMATO AG Bezug genommen.

Informationen zu Geschäftsaussichten finden Sie in den diversen Researchberichten, die auch auf unserer Website veröffentlicht werden. Diesbezüglich möchte ich Sie auf das heute erschienene Update der First Berlin Studie hinweisen, welches ich Ihnen im Anhang sende.

Weitere Detailfragen können leider nicht bevorzugt behandelt werden. Zu diesem Zweck steht Ihnen Herr Dr. Pahl gern auf der nächsten Hauptversammlung zur Verfügung.

Mit freundlichen Grüßen

Ich finde die Antwort etwas mager. M1 suche ich auf der kompletten Homepage rein gar nicht. Aber gut, MPH ist also für die Schönheit zuständig, Haemato fürs Generikageschäft.

Auf der HP wird ständig von der "MPH Gruppe" geschrieben. Aber aus was besteht die Gruppe? Nur MPH und Haemato offensichtlich. Andere Infos gibt die HP nicht her.

Dass aber auf der HP von 8% Rendite geschrieben wird macht mir Hoffnung, dass sie sich nicht verschlechtern.

Sehr geehrte Damen und Herren,

als Aktionär Ihres Unternehmens bin ich über den heutigen Geschäftsbericht sehr verwundert. Er ist in etwa so aussagekräftig wie Ihre Homepage.

Was treibt MPH denn nun genau, außer die Aktien z.B. der Haemato zu verwalten? Welche Geschäftsaussichten haben Sie für das nächste Quartal? Kann man weiter mit einer Dividende rechnen und wenn ja, in welcher Höhe etwa?

Ihr letzter Geschäftsbericht ist derart aussagekräftig, dass die Aktionäre fleißig verkaufen und wenn ich mir die Entwicklung des Kurses des letzten halben Jahres ansehe und die Perspektive die MPH bietet, sollte ich auch schleungst verkaufen.

Wo findet man auf Ihrer Homepage eigentlich Informationen, dass MPH etwas mit Haemato oder der M1 Med Beauty AG zu tun hat? Da wäre mal dringend eine Nachbesserung nötig.

Mit freundlichen Grüßen

Sehr geehrter Herr,

vielen Dank für Ihre Anfrage.

Die Geschäftsaktivitäten der unterschiedlichen Segmente der MPH AG werden auf der Website unter „Geschäftssegmente“ beschrieben. Bereits auf der Startseite wird auf die HAEMATO AG Bezug genommen.

Informationen zu Geschäftsaussichten finden Sie in den diversen Researchberichten, die auch auf unserer Website veröffentlicht werden. Diesbezüglich möchte ich Sie auf das heute erschienene Update der First Berlin Studie hinweisen, welches ich Ihnen im Anhang sende.

Weitere Detailfragen können leider nicht bevorzugt behandelt werden. Zu diesem Zweck steht Ihnen Herr Dr. Pahl gern auf der nächsten Hauptversammlung zur Verfügung.

Mit freundlichen Grüßen

Ich finde die Antwort etwas mager. M1 suche ich auf der kompletten Homepage rein gar nicht. Aber gut, MPH ist also für die Schönheit zuständig, Haemato fürs Generikageschäft.

Auf der HP wird ständig von der "MPH Gruppe" geschrieben. Aber aus was besteht die Gruppe? Nur MPH und Haemato offensichtlich. Andere Infos gibt die HP nicht her.

Dass aber auf der HP von 8% Rendite geschrieben wird macht mir Hoffnung, dass sie sich nicht verschlechtern.

Zitat von ChrisHamburg01: Nun habe ich eine Antwort erhalten. Als erstes stehen noch einmal meine Fragen.

Sehr geehrte Damen und Herren,

als Aktionär Ihres Unternehmens bin ich über den heutigen Geschäftsbericht sehr verwundert. Er ist in etwa so aussagekräftig wie Ihre Homepage.

Was treibt MPH denn nun genau, außer die Aktien z.B. der Haemato zu verwalten? Welche Geschäftsaussichten haben Sie für das nächste Quartal? Kann man weiter mit einer Dividende rechnen und wenn ja, in welcher Höhe etwa?

Ihr letzter Geschäftsbericht ist derart aussagekräftig, dass die Aktionäre fleißig verkaufen und wenn ich mir die Entwicklung des Kurses des letzten halben Jahres ansehe und die Perspektive die MPH bietet, sollte ich auch schleungst verkaufen.

Wo findet man auf Ihrer Homepage eigentlich Informationen, dass MPH etwas mit Haemato oder der M1 Med Beauty AG zu tun hat? Da wäre mal dringend eine Nachbesserung nötig.

Mit freundlichen Grüßen

Sehr geehrter Herr,

vielen Dank für Ihre Anfrage.

Die Geschäftsaktivitäten der unterschiedlichen Segmente der MPH AG werden auf der Website unter „Geschäftssegmente“ beschrieben. Bereits auf der Startseite wird auf die HAEMATO AG Bezug genommen.

Informationen zu Geschäftsaussichten finden Sie in den diversen Researchberichten, die auch auf unserer Website veröffentlicht werden. Diesbezüglich möchte ich Sie auf das heute erschienene Update der First Berlin Studie hinweisen, welches ich Ihnen im Anhang sende.

Weitere Detailfragen können leider nicht bevorzugt behandelt werden. Zu diesem Zweck steht Ihnen Herr Dr. Pahl gern auf der nächsten Hauptversammlung zur Verfügung.

Mit freundlichen Grüßen

Ich finde die Antwort etwas mager. M1 suche ich auf der kompletten Homepage rein gar nicht. Aber gut, MPH ist also für die Schönheit zuständig, Haemato fürs Generikageschäft.

Auf der HP wird ständig von der "MPH Gruppe" geschrieben. Aber aus was besteht die Gruppe? Nur MPH und Haemato offensichtlich. Andere Infos gibt die HP nicht her.

Dass aber auf der HP von 8% Rendite geschrieben wird macht mir Hoffnung, dass sie sich nicht verschlechtern.

Was anderes hatte ich aber ehrlich gesagt nicht erwartet. Genau die Erfahrung die ich letztes Jahr gemacht habe.

Habe doch in einem Geschäfts- oder Quartalsbericht oder so ähnlich, doch gelesen, dass man auch jetzt im "beauty-bereich" tätig ist.

Man macht wohl Schönheitsoperationen durch angestellte Ärzte , so habe ich das verstanden.

Dieses Geschäft macht eine rechtlich selbstständige Tochter, wo MPH 100% hält.

Da sollen auch alle termine bis anfang Januar komplett vergeben sein und ab Februar hat man schon neueinstellungen vorgenommen, so, dass man dann das Volumen verdoppeln kann.

Man macht wohl Schönheitsoperationen durch angestellte Ärzte , so habe ich das verstanden.

Dieses Geschäft macht eine rechtlich selbstständige Tochter, wo MPH 100% hält.

Da sollen auch alle termine bis anfang Januar komplett vergeben sein und ab Februar hat man schon neueinstellungen vorgenommen, so, dass man dann das Volumen verdoppeln kann.

so wie es aussieht hat Dr. Pahl den MPH aktionären....mit dem verkauf an die Heamato AG.....ein super bärendienst erwiesen....die kasse ist voll.....aber sonst auch nichts.....der kurs spricht eine eindeutige sprache....sehr zum leidwesen von uns MPH aktionären..

alleine für die stillen Reserven......die ja Null, null Cash-wirksam sind kann sich der anleger nichts kaufen !!

Dr. Pahl...danke für das verscherbeln des Tafelsilbers !! die magnum AG ist wohl der einzige Gewinner bei diesem Geschäft !

alleine für die stillen Reserven......die ja Null, null Cash-wirksam sind kann sich der anleger nichts kaufen !!

Dr. Pahl...danke für das verscherbeln des Tafelsilbers !! die magnum AG ist wohl der einzige Gewinner bei diesem Geschäft !

Antwort auf Beitrag Nr.: 46.052.368 von toschio am 15.12.13 12:20:42toschio,

Du alter Stratege, hast es mal wieder auf den Punkt gebracht. Und wo steht eigentlich geschrieben, dass man stille Reserven heben sollte. Man wird sich damit gaaaaaaaaanz viel Zeit lassen. An den 70%HAEMATO(Windsor) wird sich die nächsten 10 Jahre nichts verändern. Aber ich muß anerkennen, ein genialer Schachzug der Familie Brenske und Aktionäre, die zeitgleich mit Magnum in die damalige Windsor eingestiegen sind, ein besonderes, vielleicht einmaliges Ereignis im Börsenleben.

Schönen 3.Advent noch!

Gruß Schulzi

Du alter Stratege, hast es mal wieder auf den Punkt gebracht. Und wo steht eigentlich geschrieben, dass man stille Reserven heben sollte. Man wird sich damit gaaaaaaaaanz viel Zeit lassen. An den 70%HAEMATO(Windsor) wird sich die nächsten 10 Jahre nichts verändern. Aber ich muß anerkennen, ein genialer Schachzug der Familie Brenske und Aktionäre, die zeitgleich mit Magnum in die damalige Windsor eingestiegen sind, ein besonderes, vielleicht einmaliges Ereignis im Börsenleben

.Schönen 3.Advent noch!

Gruß Schulzi

Antwort auf Beitrag Nr.: 46.053.032 von Schulzi64 am 15.12.13 16:02:40..danke für die aufmunternden Worte !!....wünsche dir auch alles Gute !!!!

beste grüße...Toschio

beste grüße...Toschio

Zitat von Schulzi64: toschio,

Du alter Stratege, hast es mal wieder auf den Punkt gebracht. Und wo steht eigentlich geschrieben, dass man stille Reserven heben sollte. Man wird sich damit gaaaaaaaaanz viel Zeit lassen. An den 70%HAEMATO(Windsor) wird sich die nächsten 10 Jahre nichts verändern. Aber ich muß anerkennen, ein genialer Schachzug der Familie Brenske und Aktionäre, die zeitgleich mit Magnum in die damalige Windsor eingestiegen sind, ein besonderes, vielleicht einmaliges Ereignis im Börsenleben

Schönen 3.Advent noch!

Gruß Schulzi

na na, da werden dir aber so einige massiv widersprechen, die viel Geld trotz vieler Investorempfehlungen verloren haben! Und ich gehörte auch erst dazu, erst durch spätere Erfolge konnte ich die verlust wieder ausgleichen!

Die Windsor Aktie hat in der Tat sowohl was die veröffentlichen Geschäftszahlen betrifft als auch vom Kurs her eine Berg und Talfahrt immer wieder gemacht.

und das sogar nicht mal paralell, also es gab auch zeiten wo mitgeteilt Umsätze und Gewinne immer höheren wurden ,aber der Kurs zurück ging.

Aber genauso gut umgekehrt, man hatte schlimsmte verluste gemacht und wurde nichts von einem guten Geschäftslauf gemeldet und die Kurse stiegen und stiegen!

Wenn man den nidrigsten Kurs überhaupt und den höchsten Kurs überhaupt nimmt, dann kann man bei fast jeder aktie, ganz grosse Gewinne erreicht haben!

Es kommt wie überall auf das richtige Timing an.

viellleicht sollte ich nochmal auf die GFI ,die heutige MS Maschienenwerke Spaingen hinweisen. Auch diese AG war hier an der Windsor AG lange beteiligt. Bis zu einem Zeitpunkt, wo GFi meinte, sie hätten ihre Beteiligung verkauft, aber die Windsor AG selber meinte, GFI würde die Aktien noch halten!

Auch bei GFI war es so, dass enorme werte dargestellt wurden, die nie da waren und die Kurse Kapriolen schlugen, aber mehr nach unten!

Antwort auf Beitrag Nr.: 46.075.578 von gate4share am 18.12.13 18:24:44Ein kurzer Gedankengang zum Umsatz von M1 Beauty:

[..] In Zahlen ausgedrückt, vertrauen in Berlin etwa 500 Frauen pro Jahr ihre ästhetischen Brustoperationen dem erfahrenen Team der M1 an. [..]

Quelle: http://www.m1-berlin.de/polo-magazin.html

Brustvergrößerung ab 2.500,- EUR.

Quelle: http://www.m1-berlin.de/brustvergroesserung.html

Nehmen wir an, dass eine teure Brustvergrößerung das doppelte der günstigsten Operation kostet, so landen wir bei einem Umsatzkorridor von:

Minimal: 2.500*500 = 1.250.000 Euro

Maximal: 5.000*500 = 2.500.000 Euro

In Relation zum konsolidierten Umsatz der MPH-Gruppe (>200Mio) haut mich das neue Kerngeschäft der MPH noch nicht grade vom Hocker.

[..] In Zahlen ausgedrückt, vertrauen in Berlin etwa 500 Frauen pro Jahr ihre ästhetischen Brustoperationen dem erfahrenen Team der M1 an. [..]

Quelle: http://www.m1-berlin.de/polo-magazin.html

Brustvergrößerung ab 2.500,- EUR.

Quelle: http://www.m1-berlin.de/brustvergroesserung.html

Nehmen wir an, dass eine teure Brustvergrößerung das doppelte der günstigsten Operation kostet, so landen wir bei einem Umsatzkorridor von:

Minimal: 2.500*500 = 1.250.000 Euro

Maximal: 5.000*500 = 2.500.000 Euro

In Relation zum konsolidierten Umsatz der MPH-Gruppe (>200Mio) haut mich das neue Kerngeschäft der MPH noch nicht grade vom Hocker.

DAS SIND ZAHLEB VON EINEM SANIERUNGSBEDÜRFTIGEN WETTBEWERBER:

Mang Medical One AG

Essen

Jahresabschluss zum 31. Dezember 2011

Bilanz zum 31. Dezember 2011

A K T I V S E I T E

EUR EUR Vorjahr

EUR

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände 842.690,45 1.056.285,03

II. Sachanlagen 1.062.207,00 994.437,00

1.904.897,45 2.050.722,03

B. Umlaufvermögen

I. Vorräte 244.104,45 241.204,94

II. Forderungen und sonstige Vermögensgegenstände 455.976,42 430.036,86

davon Forderungen gegen verbundene Unternehmen EUR 103.216,06 (Vorjahr EUR 19.971,76)

davon gegen Aktionäre EUR 137.083,56

davon mit einer Restlaufzeit von mehr als einem Jahr EUR 98.997,70

III. Kassenbestand und Guthaben bei Kreditinstituten 479.372,15 1.082.271,36

1.179.453,02 1.753.513,16

C. Rechnungsabgrenzungsposten 91.094,43 69.574,47

D. Nicht durch Eigenkapital gedeckter Fehlbetrag 1.480.003,86 13.690.371,99

4.655.448,76 17.564.181,65

P A S S I V S E I T E

EUR EUR Vorjahr

EUR

A. Eigenkapital

I. Gezeichnetes Kapital 1.395.000,00 1.395.000,00

II. Bilanzverlust -2.875.003,86 -15.085.371,99

davon nicht durch Eigenkapital gedeckt 1.480.003,86 13.690.371,99

0,00 0,00

B. Rückstellungen 2.155.515,10 1.563.224,50

C. Verbindlichkeiten 2.493.360,29 15.994.865,58

davon Verbindlichkeiten gegenüber verbundenen Unternehmen EUR 0,00 (Vorjahr EUR 12.799.115,12)

davon mit einer Restlaufzeit bis zu einem Jahr EUR 2.437.360,29

davon gegenüber Aktionären EUR 182.876,73

D. Rechnungsabgrenzungsposten 6.573,37 6.091,57

4.655.448,76 17.564.181,65

Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar 2011 bis 31. Dezember 2011

EUR EUR Vorjahr

EUR

1. Rohergebnis 14.092.645,62 12.854.541,13

2. Personalaufwand

a) Löhne und Gehälter -6.941.433,66 -6.349.596,79

b) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung -1.008.287,42 -917.259,52

davon für Altersversorgung EUR 16.783,32 (Vorjahr EUR 19.007,93) -7.949.721,08 -7.266.856,31

3. Abschreibungen auf immaterielle Vermögens- gegenstände des Anlagevermögens und Sachanlagen -670.390,11 -660.003,67

4. Sonstige betriebliche Aufwendungen -6.710.087,02 -6.122.092,37

5. Sonstige Zinsen und ähnliche Erträge 3.541,03 1.990,98

6. Zinsen und ähnliche Aufwendungen -921.104,20 -833.720,46

davon an verbundene Unternehmen EUR 789.053,51 (Vorjahr EUR 747.857,50)

7. Ergebnis der gewöhnlichen Geschäftstätigkeit -2.155.115,76 -2.026.140,70

8. Außerordentliche Erträge 0,00 53.676,21

9. Außerordentliches Ergebnis 0,00 53.676,21

10. Steuern vom Einkommen und vom Ertrag -130.126,09 0,00

11. Sonstige Steuern -4.390,02 -2.430,55

12. Jahresfehlbetrag -2.289.631,87 -1.974.895,04

13. Verlustvortrag aus dem Vorjahr -15.085.371,99 -13.110.476,95

14. Entnahme aus der Kapitalrücklage 14.500.000,00 0,00

15. Bilanzverlust -2.875.003,86 -15.085.371,99

Anhang für das Geschäftsjahr 2011

A. Allgemeine Angaben

1) Die Mang Medical One AG, Essen, beschäftigte im Jahr 2011 durchschnittlich 183 (Vorjahr 176) Mitarbeiter.

2) Die Gesellschaft weist zum Abschlussstichtag die Größenmerkmale einer mittelgroßen Kapitalgesellschaft gemäß § 267 Abs. 2 HGB auf. Von den größenabhängigen Erleichterungsvorschriften ist zum Teil Gebrauch gemacht worden.

3) Die Mang Medical One AG, Essen, hat diesen Jahresabschluss nach den Vorschriften des HGB, des AktG und der Satzung aufgestellt.

4) Der Jahresabschluss wurde nach dem Going-Concern-Prinzip aufgestellt.

5) Die mittelbare Mehrheitsaktionärin Kundim Holding AG, Baar/Schweiz, beabsichtigt, wie im Vorjahr, den Jahresabschluss der Mang Medical One AG, Essen, in den von ihr zum 31.12.2011 aufzustellenden Konzernabschluss einzubeziehen.

6) Soweit Wahlrechte bestehen, Angaben statt in der Bilanz und der Gewinn- und Verlustrechnung im Anhang zu machen, wird hiervon zum Teil Gebrauch gemacht.

7) Der Jahresabschluss wurde bis zum Geschäftsjahr 2006 zunächst unter der Annahme erstellt, dass die Leistungen nach § 4 Nr. 14 UStG steuerbefreit sind. Gegen die Umsatzsteuerbescheide, die aufgrund einer Umsatzsteuer-Sonderprüfung ergangen sind, hatte die Gesellschaft Einspruch eingelegt und die Aussetzung der Vollziehung beantragt. Die Aussetzung der Vollziehung wurde vom Finanzgericht Düsseldorf mit Beschluss vom 27.04.2004 (AZ: 5 V 1251/04 A (U)) gewährt. In der Verhandlung vom 23.04.2007 mit dem Finanzamt Essen-Ost hatte man sich darauf geeinigt, dass die Mang Medical One AG, Essen, einen Anteil von 70 % an den Nettoerlösen aus Schönheitsoperationen für die Geschäftsjahre 2001 - 2004 zur Umsatzsteuerberechnung heranziehen muss; äquivalent wurde die Vorsteuer in einen abziehbaren und einen nicht abziehbaren Teil aufgeteilt. Dieser Aufteilungsmaßstab wurde durch die Finanzbehörde analog auch für die Jahre 2005 und 2006 angewandt. In den Geschäftsjahren 2007 und 2008 wurden die Nettoerlöse aus Schönheitsoperationen zunächst zu 100 % zur Umsatzsteuerberechnung herangezogen und die so ermittelte Umsatzsteuerzahllast monatlich an das Finanzamt abgeführt. In den Geschäftsjahren 2009 - 2011 wurden die Nettoerlöse aus Schönheitsoperationen zu 70 % zur Umsatzsteuerberechnung herangezogen; äquivalent wurde die Vorsteuer in einen abziehbaren und einen nicht abziehbaren Teil aufgeteilt und die so ermittelte Umsatzsteuerzahllast monatlich an das Finanzamt abgeführt. Die Gesellschaft und ihre Organträgerin stehen in Verhandlung mit dem Finanzamt Essen-Süd, den bis Ende 2006 angewandten Aufteilungsmaßstab (70:30) auch für die nach 2006 folgenden Jahre anwenden zu können. Die Umsatzsteuererklärungen für die Geschäftsjahre 2007 - 2010 wurden bereits auf Basis dieser Quotenregelung erstellt. Die noch nicht vollständig abgeschlossene Betriebsprüfung wird voraussichtlich zu dem Ergebnis kommen, dass ab 2007 die Nettoerlöse aus Schönheitsoperationen zu 100 % steuerpflichtig sind. Eine solche Entscheidung der Finanzbehörde wird die Gesellschaft vor dem Finanzgericht klären lassen.

B. Erläuterungen und Angaben zur Bilanz

Anlagevermögen

8) Eine detaillierte Entwicklung des Anlagevermögens ist dem Anlagenspiegel zu entnehmen, der Bestandteil des Jahresabschlusses ist.

9) Das Anlagevermögen ist mit den Anschaffungskosten abzüglich der bisher aufgelaufenen und der im Geschäftsjahr 2011 planmäßig fortgeführten Abschreibungen bewertet worden.

10) Entgeltlich erworbene immaterielle Vermögensgegenstände sind mit den Anschaffungskosten angesetzt. Sie werden entsprechend ihrer Nutzungsdauer planmäßig linear abgeschrieben.

Geschäfts- oder Firmenwert

11) Ein Geschäfts- oder Firmenwert stellt den Überschuss der Anschaffungskosten des Unternehmenserwerbs über den erworbenen Anteil an den beizulegenden Zeitwerten der identifizierbaren Vermögenswerte und Schulden am Tag des Erwerbs dar. Geschäfts- oder Firmenwerte werden entsprechend ihrer jeweiligen Nutzungsdauer planmäßig linear abgeschrieben.

Sachanlagen

12) Die Abschreibungen werden nach der linearen Methode vorgenommen. Bauten auf fremden Grundstücken werden über zehn Jahre, Betriebs- und Geschäftsausstattung über drei bis zehn Jahre abgeschrieben. Grundsätzlich werden Vermögensgegenstände des Sachanlagevermögens mit Netto-Anschaffungskosten bis € 150,00 im Jahr des Zugangs sofort abgeschrieben. Vermögensgegenstände des Sachanlagevermögens, deren Netto-Anschaffungskosten über € 150,00 bis € 1.000,00 betragen, werden über einen Sammelposten über fünf Jahre abgeschrieben.

Roh-, Hilfs- und Betriebsstoffe

13) Die Roh-, Hilfs- und Betriebsstoffe sind zu Anschaffungskosten bewertet.

Forderunqen und sonstige Vermögensgegenstände

14) Die Forderungen und sonstigen Vermögensgegenstände sind zum Nominalwert angesetzt.

15) Wertberichtigungen sind im erforderlichen Umfang vorgenommen worden.

Eigenkapital

16) Das Grundkapital beträgt T€ 1.395 und ist eingeteilt in 1.395.000 Aktien zum Nennbetrag von je € 1,00. Die Aktien lauten auf den Namen.

17) Der Vorstand ist durch Beschluss der Hauptversammlung vom 13.08.2008 ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 30.07.2013 durch Ausgabe neuer Aktien gegen Sach- und Bareinlagen einmal oder mehrmals, insgesamt jedoch um höchstens T€ 697,5, zu erhöhen (genehmigtes Kapital 2008).

18) Zur Stärkung der Eigenkapitalbasis hat die Mang Medical One Holding GmbH, Essen, am 30.12.2011 Mio. € 14,5 in die Kapitalrücklage eingezahlt. Der Zufluss an liquiden Mitteln wurde zur Rückzahlung der von einem Investor und weiteren ehemaligen Aktionären (inzwischen nur noch von der mittelbaren Mehrheitsaktionärin) sowie einer weiteren Darlehensgeberin gewährten Darlehen inklusive Zinsen bis zum 30.12.2011 verwendet. Aus der Kapitalrücklage ist anschließend der Betrag in Höhe von Mio. € 14,5 zugunsten des Bilanzverlusts entnommen worden.

19) Das Eigenkapital der Gesellschaft entwickelte sich im Geschäftsjahr wie folgt (in T€):

Sachverhalt Grundkapital Kapital- rücklage Bilanzverlust Summe

Anfangsbestand zum 01.01.2011 1.395 -15.085 -13.690

Einzahlung

Kapitalrücklage 14.500 14.500

Entnahme

Kapitalrücklage -14.500 14.500 0

Jahresfehlbetrag -2.290 -2.290

Endbestand zum 31.12.2011 1.395 0 -2.875 -1.480

20) Ein nicht durch Eigenkapital gedeckter Fehlbetrag besteht in Höhe von T€ 1.480.

Rückstellungen

21) Die Rückstellungen werden jeweils in Höhe der voraussichtlichen Inanspruchnahme gebildet, um erkennbare Risiken und ungewisse Verbindlichkeiten der Gesellschaft abzudecken.

Verbindlichkeiten

22) Die Bilanzierung der Verbindlichkeiten erfolgt zu Erfüllungsbeträgen.

Verbindlichkeiten gegenüber verbundenen Unternehmen

23) Die Verbindlichkeiten gegenüber der mittelbaren Mehrheitsaktionärin wurden vollumfänglich im Dezember 2011 zurück gezahlt.

24) Die Darlehensverbindlichkeiten, die bis zum 30.12.2011 bestanden haben, wurden mit 6 % bis 8 % p.a. verzinst. Für ein Darlehensvolumen in Höhe von T€ 450 lag eine unbefristete Zinsverzichtserklärung vor. Marktunüblich wurden die Zinsverbindlichkeiten nicht verzinst.

Sonstige finanzielle Verpflichtungen

25) Die sonstigen finanziellen Verpflichtungen der Mang Medical One AG, Essen, belaufen sich auf (in T€):

Bis 1 Jahr 1 - 5 Jahre Größer 5 Jahre Summe

Leasingverpflichtungen 204 280 31 515

Mieten und Pachten 1.365 2.822 868 5.055

Summe 1.569 3.102 899 5.570

Rechte aus Besserungsscheinen

26) Der nunmehr nur noch mittelbare Mehrheitsaktionär hat in 2003, 2006 und 2007 auf seine Forderungen in Höhe von insgesamt T€ 20.130 zuzüglich Zinsen bedingt verzichtet. Das Besserungsrecht wurde von ihm in die Mang Medical One Holding GmbH, Essen, eingebracht. Die gesamte Betriebs- und Geschäftsausstattung der Gesellschaft diente einem Teil dieser Darlehen sowie den in den Geschäftsjahren 2007 - 2011 neu aufgenommenen Darlehen als Sicherheit.

C. Erläuterungen und Angaben zur Gewinn- und Verlustrechnung

27) Die Gewinn- und Verlustrechnung ist nach dem Gesamtkostenverfahren aufgestellt worden. In Fortführung der Gewinn- und Verlustrechnung gemäß § 158 Abs. 1 AktG ergibt sich folgender Bilanzverlust für das Jahr 2011:

Jahresfehlbetrag 2011 - 2.289.631,87 €

Verlustvortrag - 15.085.371,99 €

Entnahme aus der Kapitalrücklage + 14.500.000,00 €

Bilanzverlust 2011 - 2.875.003,86 €

Steuern vom Einkommen und vom Ertrag

28) Die Steuern vom Einkommen und vom Ertrag betreffen insbesondere Nachzahlungen aus der noch nicht vollständig abgeschlossenen Betriebsprüfung der Jahre 2005 - 2007 für Körperschaft- (T€ 64) und Gewerbesteuer (T€ 66).

D. Sonstige Angaben

29) Zu Vorständen der Gesellschaft waren bestellt:

Herr Prof. Dr. Dr. Werner L. Mang, Chirurg, Bodolz, Vorsitzender

Herr Philipp Daniel Morsbach, Dipl.-Volkswirt, Düsseldorf

30) Zu Mitgliedern des Aufsichtsrats waren bestellt:

Herr Dr. Erwin Valentin Conradi, Dipl.-Wirtschaftsingenieur, Risch/Schweiz (Vorsitzender)

Herr Herbert Treffer, Dipl.-Finanzwirt (FH), Steuerberater, Wirtschaftsprüfer, München (stellvertretender Vorsitzender)

Frau Vita Benita-Angelica Hahm, Dipl.-Kommunikationswirtin, Berlin

31) Die Gesellschaft hat einem ausgeschiedenen Mitarbeiter eine Pensionszusage gegeben. Die Pensionszusage sieht bei einer Laufzeit bis zum 01.07.2013 ein Garantiekapital von T€ 141 vor. Die Pensionszusage wurde in eine überbetriebliche Unterstützungskasse eingebracht, die eine Rückdeckungsversicherung beinhaltet.

32) Die bei der COMMERZBANK Aktiengesellschaft, Frankfurt am Main, bestehenden Guthaben sind mit einem durch die AGB begründeten Pfandrecht behaftet.

Essen, den 15.03.2012

Der Vorstand

Prof. Dr. Dr. Werner Mang

Philipp Morsbach

Entwicklung des Anlagevermögens im Geschäftsjahr 2011

Anschaffungs-/Herstellungskosten

Wert 01.01.2011

EUR Zugang

EUR Abgang

EUR Umbuchung

EUR Wert 31.12.2011

EUR

I. Immaterielle Vermögensgegenstände 3.628.732,38 78.041,70 2.450,58 0,00 3.704.323,50

(davon Geschäfts- oder Firmenwert) (3.514.173,24) (0,00) (0,00) (0,00) (3.514.173,24)

II. Sachanlagen

1. Bauten auf fremden Grundstücken 1.769.565,19 141.506,88 0,00 0,00 1.911.072,07

2. Andere Anlagen, Betriebs- und Geschäftsausstattung 2.532.230,67 307.797,53 4.411,89 0,00 2.835.616,31

4.301.795,86 449.304,41 4.411,89 0,00 4.746.688,38

7.930.528,24 527.346,11 6.862,47 0,00 8.451.011,88

Abschreibungen

Wert 01.01.2011

EUR Zugang

EUR Abgang

EUR Wert 31.12.2011

EUR