ProRealtime-Sammelstrang - 500 Beiträge pro Seite

eröffnet am 11.08.13 14:37:17 von

neuester Beitrag 03.03.20 22:32:13 von

neuester Beitrag 03.03.20 22:32:13 von

Beiträge: 549

ID: 1.184.701

ID: 1.184.701

Aufrufe heute: 1

Gesamt: 43.814

Gesamt: 43.814

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 26.04.24, 14:53 | 985 | |

| vor 50 Minuten | 409 | |

| gestern 23:32 | 350 | |

| heute 04:11 | 343 | |

| vor 22 Minuten | 319 | |

| heute 00:14 | 293 | |

| gestern 22:06 | 244 | |

| 20.04.24, 12:11 | 238 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.159,50 | -0,16 | 206 | |||

| 2. | 2. | 194,05 | +15,31 | 119 | |||

| 3. | 3. | 2.326,52 | -0,36 | 59 | |||

| 4. | 4. | 65,95 | -2,66 | 54 | |||

| 5. | 5. | 7,9000 | +7,48 | 48 | |||

| 6. | 6. | 0,8300 | -29,66 | 39 | |||

| 7. | 7. | 15,116 | -5,73 | 38 | |||

| 8. | 9. | 2,4050 | +25,82 | 30 |

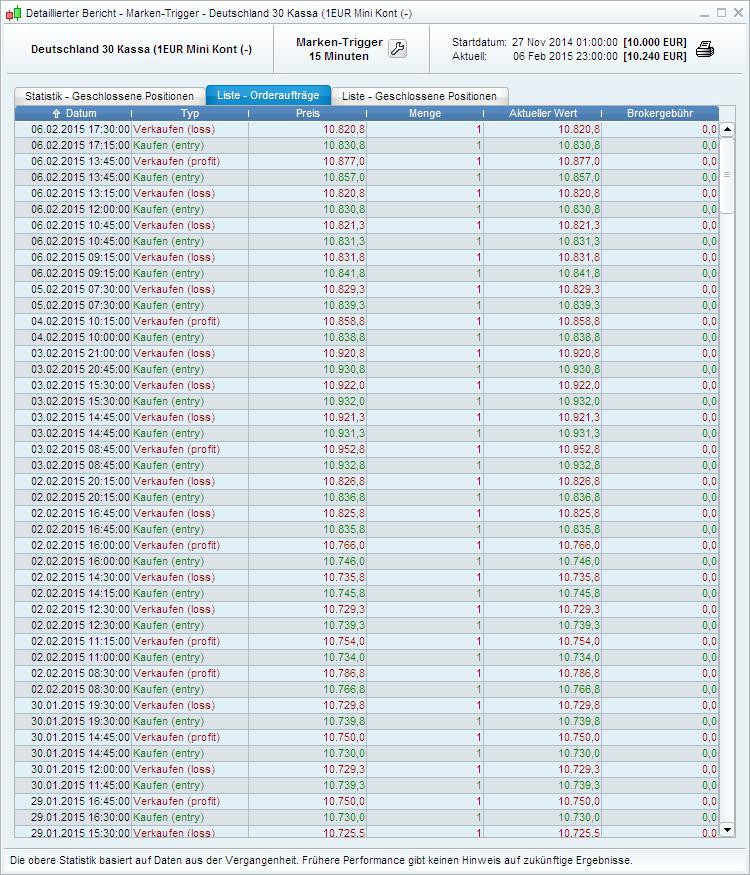

Ich befasse mich momentan vermehrt mit dem automatischen Backtesting von Handelssystemen mit ProBacktest von IG Markets.

Ein paar einfachere Systeme bekomme ich auch schon hin, nachdem ich die Ausführungen von YellowDragon und das ProBuilder-Handbuch gelesen habe.

Dennoch werden sich bei komplizierteren Handelssystemen bestimmt noch Frage auftun, die ich in diesem Thread sammeln müsste.

Auch andere Trader, die ProRealtime nutzen, können bestimmt von diesem Strang profitieren.

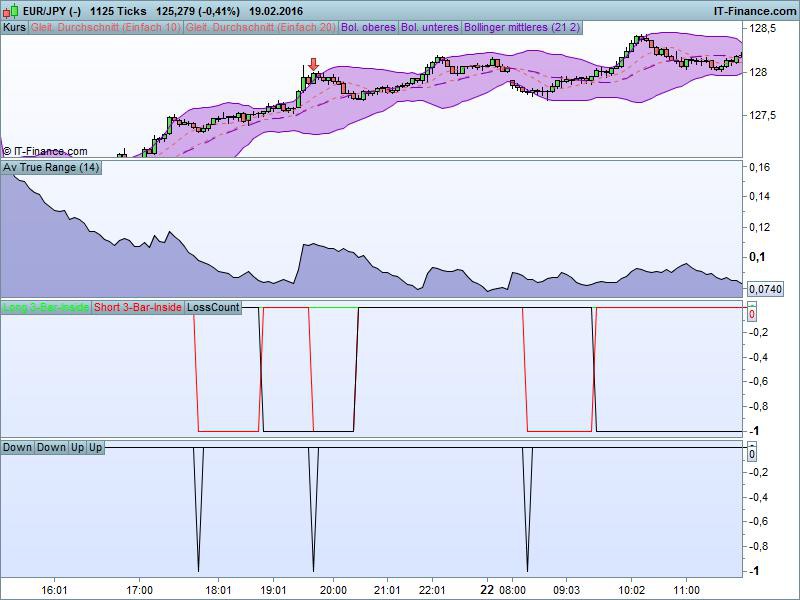

Derzeit habe ich Probleme mit der Programmierung von folgendem System:

Sobald ein CCI(20) über 250 steigt und sich gleichzeitig ein Chande-Momentum-Oszillator (6) über 50 befindet, bahnt sich ein Short-Trade an.

Eine Position wird allerdings erst dann eröffnet, wenn der Chande-Momentum-Oszillator wieder unter 50 fällt.

Wie programmiert man diese Abfolge von Bedingungen?

Danke für die Antworten!

Ein paar einfachere Systeme bekomme ich auch schon hin, nachdem ich die Ausführungen von YellowDragon und das ProBuilder-Handbuch gelesen habe.

Dennoch werden sich bei komplizierteren Handelssystemen bestimmt noch Frage auftun, die ich in diesem Thread sammeln müsste.

Auch andere Trader, die ProRealtime nutzen, können bestimmt von diesem Strang profitieren.

Derzeit habe ich Probleme mit der Programmierung von folgendem System:

Sobald ein CCI(20) über 250 steigt und sich gleichzeitig ein Chande-Momentum-Oszillator (6) über 50 befindet, bahnt sich ein Short-Trade an.

Eine Position wird allerdings erst dann eröffnet, wenn der Chande-Momentum-Oszillator wieder unter 50 fällt.

Wie programmiert man diese Abfolge von Bedingungen?

Danke für die Antworten!

Zitat von nordlicht100: Derzeit habe ich Probleme mit der Programmierung von folgendem System:

Sobald ein CCI(20) über 250 steigt und sich gleichzeitig ein Chande-Momentum-Oszillator (6) über 50 befindet, bahnt sich ein Short-Trade an.

Eine Position wird allerdings erst dann eröffnet, wenn der Chande-Momentum-Oszillator wieder unter 50 fällt.

Es soll übrigens egal sein, wieviele Perioden vergehen, bis der Chande-Momentum-Oszillator den Extrembereich verlässt.

Hallo,

kenne mich mit ProRealTime nicht richtig aus aber so in etwa:

cci = CCI[20](Close)

cmo = ChandeMomentumOszillator[6](Close)

IF cci > 250 AND cmo[1] > 50 AND cmo < 50 THEN

SELLSHORT...

ENDIF

gruß gonglom

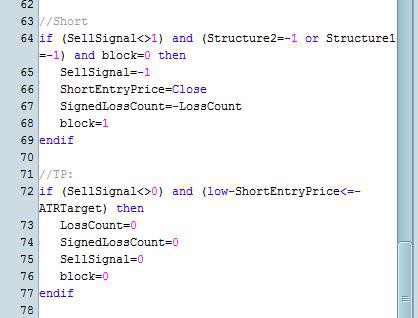

kenne mich mit ProRealTime nicht richtig aus aber so in etwa:

cci = CCI[20](Close)

cmo = ChandeMomentumOszillator[6](Close)

IF cci > 250 AND cmo[1] > 50 AND cmo < 50 THEN

SELLSHORT...

ENDIF

gruß gonglom

Antwort auf Beitrag Nr.: 45.226.343 von gonglom am 11.08.13 17:51:08Meine Version wäre gleichwertig:

c1 = CCI[20](Close)

cmo = Chandle[6](Close)

IF c1 > 250 AND cmo Crosses Under 50 THEN

SELLSHORT 1 Shares at Market

ENDIF

c1 = CCI[20](Close)

cmo = Chandle[6](Close)

IF c1 > 250 AND cmo Crosses Under 50 THEN

SELLSHORT 1 Shares at Market

ENDIF

Zitat von YellowDragon: Meine Version wäre gleichwertig:

c1 = CCI[20](Close)

cmo = Chandle[6](Close)

IF c1 > 250 AND cmo Crosses Under 50 THEN

SELLSHORT 1 Shares at Market

ENDIF

Würde diese Version nicht bedeuten, dass der CCI zu genau dem Zeitpunkt über 250 sein muss, sobald der Einstieg in den Markt erfolgt?

Ich meine das Setup so:

Ein CCI über 250 und ein CMO über 50 generieren sozusagen einen "Short-Alarm". Es kommt da aber noch zu keinem Short-Einstieg.

Der Short-Einstieg erfolgt erst dan, wenn der CMO wieder unter 50 fällt.

Wo der CCI zum Zeitpunkt des tatsächlichen Einstiegs steht, ist gleichgültig.

Meines Wissens nach entsprechen die geposteten Codes nicht den von mir beschriebenen Kritierien, sondern würden bedeuten, dass zum Short-Einstieg

a) der CCI über 250 steht

b) der CMO unter die 50er-Linie kreuzt.

Sollte ich falsch liegen, möge man mich entsprechend belehren.

Trading Spotlight

Antwort auf Beitrag Nr.: 45.248.973 von nordlicht100 am 14.08.13 14:53:46Du verstehst es richtig.

Dann mußt Du aber sagen wie lange die Bedingung "CCI>250 and CMO>50" in der Vergangenheit (wie viele Perioden) liegen darf. Reicht es auch wenn sie mal im letzten jahr passiert war?

Dann mußt Du aber sagen wie lange die Bedingung "CCI>250 and CMO>50" in der Vergangenheit (wie viele Perioden) liegen darf. Reicht es auch wenn sie mal im letzten jahr passiert war?

Exitbedingung?

Antwort auf Beitrag Nr.: 45.248.973 von nordlicht100 am 14.08.13 14:53:46Vermutlich hilft eine "Schaltervariable" weiter. Die setzt du zu Beginn auf Null oder False und sobald die Bedingung mit dem CCI eintritt, setzt du sie auf Eins oder True. Du kannst sie dann auch wieder auf Null/False setzen, wenn die CCI-Bedingung zu alt geworden ist, d.h. zu lange her war.

Antwort auf Beitrag Nr.: 45.257.569 von Tomtore am 15.08.13 14:14:00Programmieren ist immer möglich wenn man die Bedingung genau formuliert. Wir warten noch darauf.

Antwort auf Beitrag Nr.: 45.257.863 von YellowDragon am 15.08.13 14:50:42YD, absolut richtig. Das sollte auch nur ein Tipp fürs Programmieren und damit vielleicht eine Antwort auf N's Frage sein. Ich will weder das Setup diskutieren noch seine Idee kodieren.

Deine Arbeit bzw. deinen Input bei w:o schätze ich übrigens sehr.

Deine Arbeit bzw. deinen Input bei w:o schätze ich übrigens sehr.

Sorry für die späte Antwort.

Exitbedingung ist Cross des DEMA(22).

Ich habe hier allerdings nochmal eine Frage zur Programmierung bzw. Optimierung der Bollinger Bänder.

Die Länge der BB kann ich optimieren, indem ich die standardmäßigen "20" durch eine Variable ersetze und diese optimiere.

Bei der Standardabweichung scheint das allerdings nicht zu funktionieren, da für diese gar kein richtiger Wert angezeigt wird, den ich durch ein Variable ersetzen könnte.

Gibt es da einen Trick?

Exitbedingung ist Cross des DEMA(22).

Ich habe hier allerdings nochmal eine Frage zur Programmierung bzw. Optimierung der Bollinger Bänder.

Die Länge der BB kann ich optimieren, indem ich die standardmäßigen "20" durch eine Variable ersetze und diese optimiere.

Bei der Standardabweichung scheint das allerdings nicht zu funktionieren, da für diese gar kein richtiger Wert angezeigt wird, den ich durch ein Variable ersetzen könnte.

Gibt es da einen Trick?

Hier ist jetzt übrigens ein Problem mit dem Assistenten für die Backtests aufgetaucht:

Wenn ich eine Bedingung für einen Long-Einstieg definiere, kann ich sofort auf "Code erstellen" klicken.

Wenn ich das für Short-Positionen mache, geht es nicht, da muss ich dann abermals einen Long-Einstieg definieren.

Ist das ein Programmfehler?

Wenn ich eine Bedingung für einen Long-Einstieg definiere, kann ich sofort auf "Code erstellen" klicken.

Wenn ich das für Short-Positionen mache, geht es nicht, da muss ich dann abermals einen Long-Einstieg definieren.

Ist das ein Programmfehler?

Antwort auf Beitrag Nr.: 45.318.033 von nordlicht100 am 24.08.13 19:58:00Nimmst Du nicht die eingebaute Funktionen wie

BollingerUp[period] od. BollingerDown[period]? Da gibt es dann

Long und Short sollten gleich sein. Stell doch mal den Code rein damit man es nachvollziehen kann.

BollingerUp[period] od. BollingerDown[period]? Da gibt es dann

Long und Short sollten gleich sein. Stell doch mal den Code rein damit man es nachvollziehen kann.

Antwort auf Beitrag Nr.: 45.319.547 von YellowDragon am 25.08.13 11:52:50Standard-Abweichung der BB ist hier 3.

Dieses System kauft, wenn ein RSI(14) unter 30 notiert und gleichzeitig der Kurs außerhalb des Bollinger-Bandes notiert.

Die Position wird glattgestellt, wenn der SMA20 gekreuzt wird.

Short-Bedingungen nicht definiert, ist halt reines Long-Setup.

Stopps sind nicht gesetzt.

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

// Bedingungen zum Einstieg in Long-Positionen

indicator1 = RSI[14](close)

c1 = (indicator1 < 30.0)

indicator2 = close

indicator3 = Average[20](close)-3*std[20](close)

c2 = (indicator2 < indicator3)

IF c1 AND c2 THEN

BUY 1 SHARES AT MARKET

ENDIF

// Bedingungen zum Ausstieg von Long-Positionen

indicator4 = close

indicator5 = Average[20](close)

c3 = (indicator4 CROSSES OVER indicator5)

IF c3 THEN

SELL AT MARKET

ENDIF

Dieses System kauft, wenn ein RSI(14) unter 30 notiert und gleichzeitig der Kurs außerhalb des Bollinger-Bandes notiert.

Die Position wird glattgestellt, wenn der SMA20 gekreuzt wird.

Short-Bedingungen nicht definiert, ist halt reines Long-Setup.

Stopps sind nicht gesetzt.

// Festlegen der Code-Parameter

DEFPARAM CumulateOrders = False // Kumulieren von Positionen deaktiviert

// Bedingungen zum Einstieg in Long-Positionen

indicator1 = RSI[14](close)

c1 = (indicator1 < 30.0)

indicator2 = close

indicator3 = Average[20](close)-3*std[20](close)

c2 = (indicator2 < indicator3)

IF c1 AND c2 THEN

BUY 1 SHARES AT MARKET

ENDIF

// Bedingungen zum Ausstieg von Long-Positionen

indicator4 = close

indicator5 = Average[20](close)

c3 = (indicator4 CROSSES OVER indicator5)

IF c3 THEN

SELL AT MARKET

ENDIF

Antwort auf Beitrag Nr.: 45.319.623 von nordlicht100 am 25.08.13 12:11:53Der Code sieht OK aus. Wo sind die Probleme?

Du kannst doch [20] in [period] ändern um period optimieren zu lassen.

Und wie ist das Problem mit dem Short?

Du kannst doch [20] in [period] ändern um period optimieren zu lassen.

Und wie ist das Problem mit dem Short?

Antwort auf Beitrag Nr.: 45.319.781 von YellowDragon am 25.08.13 13:01:57Ich will ja die Standard-Abweichung ändern, nicht die Period.

Und bei Short habe ich das Problem (wenn ich den Assistenten benutze), dass ich zuerst auch einen Long-Einstieg definieren muss, bevor ich ich auf "Code erstellen" klicken kann. Auch, wenn das Setup für Longies gar nicht geeignet ist.

Ich trickse da jetzt rum, indem ich für Long-Einstiege praktisch unerreichbare Bedingungen (z.B. ein CCI über 800) definiere. Der Assi gibt sich damit zufrieden, aber das kann's ja irgendwie nicht sein,

Und bei Short habe ich das Problem (wenn ich den Assistenten benutze), dass ich zuerst auch einen Long-Einstieg definieren muss, bevor ich ich auf "Code erstellen" klicken kann. Auch, wenn das Setup für Longies gar nicht geeignet ist.

Ich trickse da jetzt rum, indem ich für Long-Einstiege praktisch unerreichbare Bedingungen (z.B. ein CCI über 800) definiere. Der Assi gibt sich damit zufrieden, aber das kann's ja irgendwie nicht sein,

Antwort auf Beitrag Nr.: 45.319.795 von nordlicht100 am 25.08.13 13:04:47Ach so. Du kannst aber auch ohne Assistent arbeiten. Einfach auf Tab Programmierung klicken dann Code eingeben.

Du willst den Faktor 3 in 3*std[20](close) als Variable optimieren? Dann fact statt 3: fact*std[20](close).

Du willst den Faktor 3 in 3*std[20](close) als Variable optimieren? Dann fact statt 3: fact*std[20](close).

Antwort auf Beitrag Nr.: 45.320.005 von YellowDragon am 25.08.13 13:47:30Danke dafür! Werde ich demnächst mal probieren.

Hallo nochmal!

Hier hat nicht zufällig jemand den ProBuilder-Code für die bekannte "Center of Gravity"-Strategie?

Gruß und schönes Rest-WE euch allen!

Hier hat nicht zufällig jemand den ProBuilder-Code für die bekannte "Center of Gravity"-Strategie?

Gruß und schönes Rest-WE euch allen!

Antwort auf Beitrag Nr.: 45.320.465 von nordlicht100 am 25.08.13 16:36:01COG unterscheidet sich nach meiner Erfahrung nicht sehr von der SlowStoch oder einem geglätteten RSI. Du kannst die ja erstmal als Ersatz nehmen. Falls du wirklich mal eine nennenswerte Verbesserung mit dem COG feststellst, lass es uns wissen. Das wäre auf jeden Fall interessant.

Antwort auf Beitrag Nr.: 45.321.135 von Elliot59 am 25.08.13 19:55:16Einen geglätteten RSI gibt es bei ProRealtime nicht.

Hat jemand den ProBuilder-Code dafür?

Hat jemand den ProBuilder-Code dafür?

Antwort auf Beitrag Nr.: 45.380.997 von nordlicht100 am 04.09.13 08:41:47Glätten von X => MA (X)

Also z.B.:

GDRSI=Average[20](RSI[14](close))

Return GDRSI as "GD_RSI"

Also z.B.:

GDRSI=Average[20](RSI[14](close))

Return GDRSI as "GD_RSI"

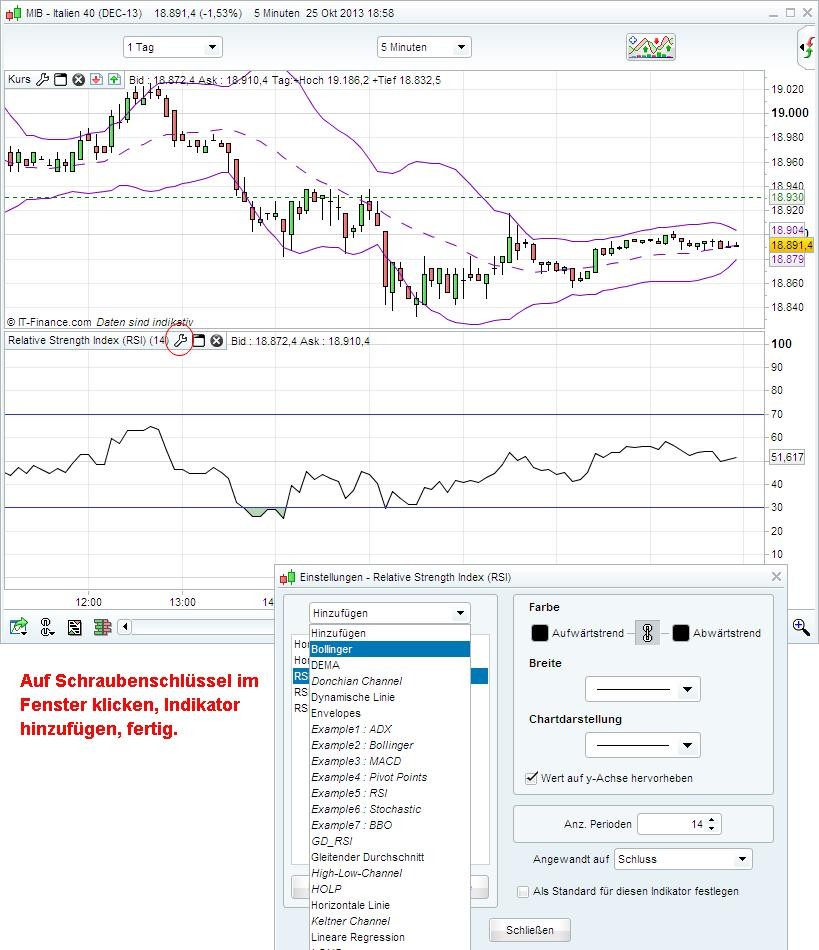

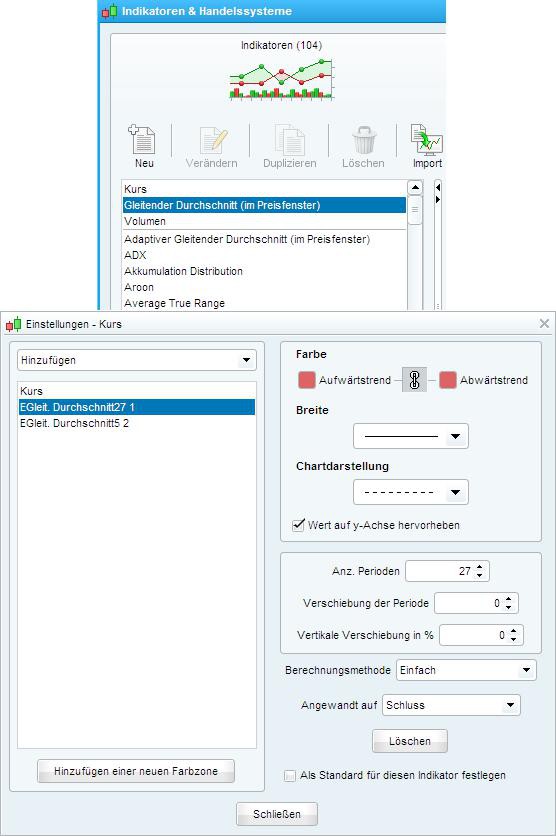

Gibt es eigentlich eine Möglichkeit, die Bollinger Bänder und/oder gleitende Durchschnitte nicht ins Preisfenster, sondern ins Indikator-Fenster einzublenden, also dorthin, wo z.B. auch der RSI angezeigt wird?

ProRealtime setzt die BB und die MA ja immer ins Kurs-Fenster.

Gruß

Thorsten

ProRealtime setzt die BB und die MA ja immer ins Kurs-Fenster.

Gruß

Thorsten

Moin,

bei mir ist auch eine Frage bei der Indikator-Programmierung aufgekommen.

Wie kann ich bei einer erstellten Linie den Namen des Indikators auf der Linie anzeigen lassen?

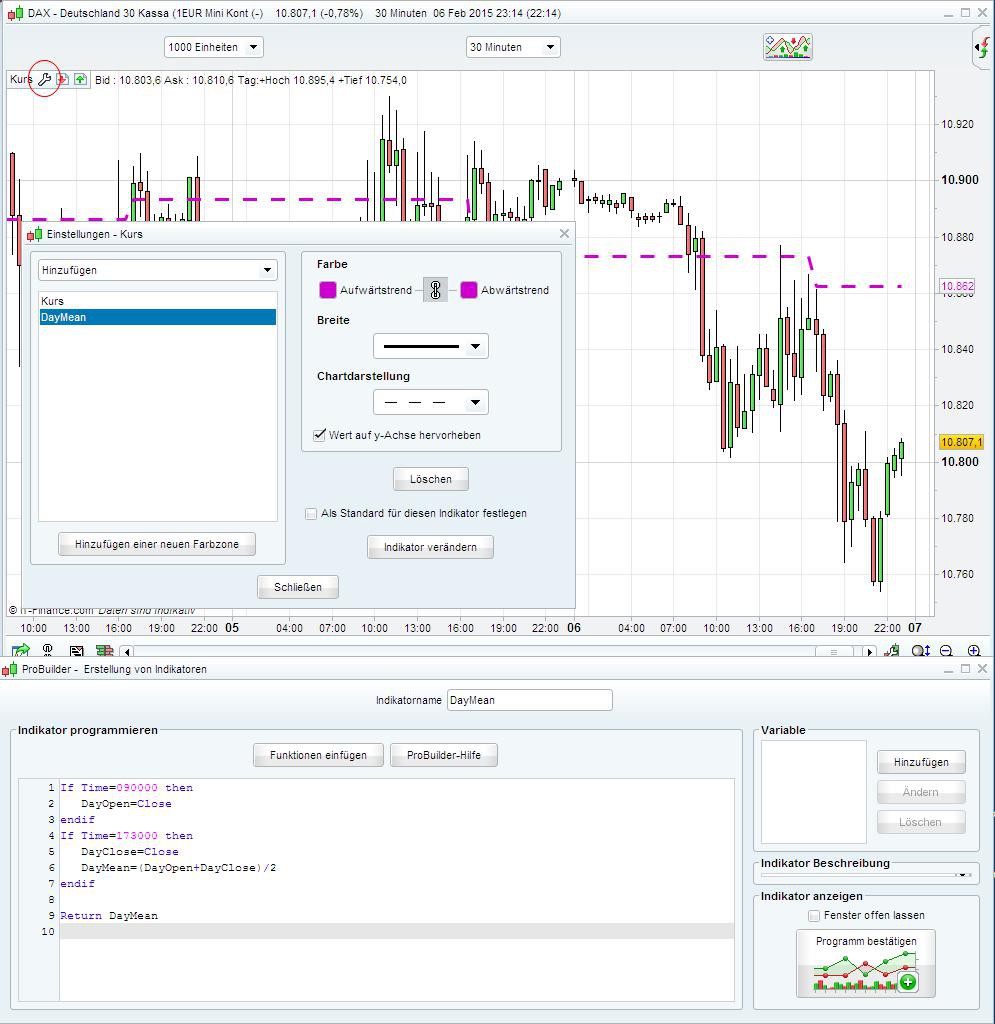

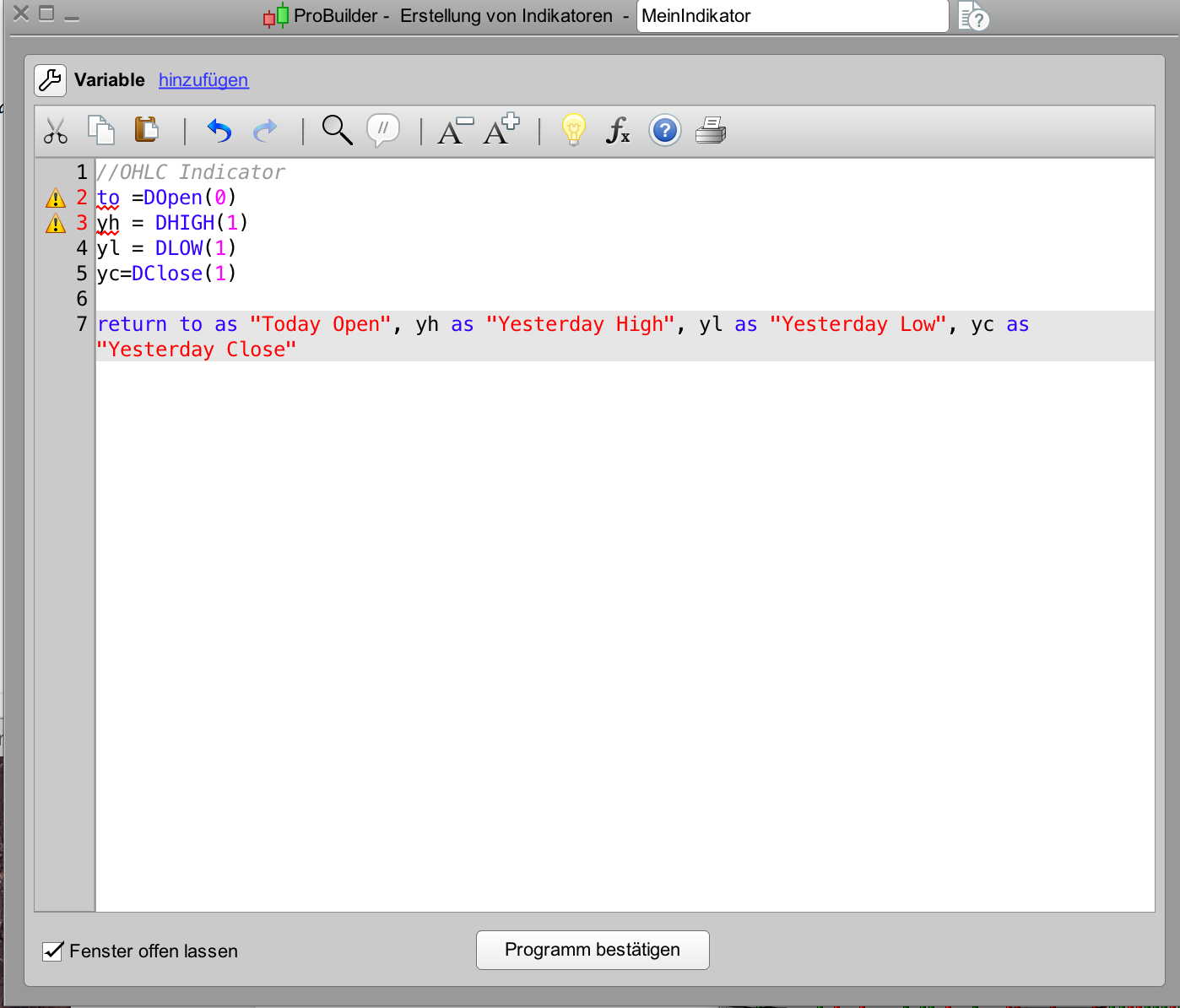

Einfaches Beispiel. Ich möchte das heutige Open, High und Low angezeigt bekommen:

return DOpen(0) as "Today open" , DHigh(0) as "Today high" , Dlow(0) as "Today low"

Nun möchte ich die Möglichkeit haben, dass zum z.B. "Today open" auf der Linie im Chart angezeigt wird, wie es z.B. auch bei den Pivots ist. Dort steht auf der Linie z.B.: "Piv T".

Vielen Dank für Eure Hilfe.

Wilma

bei mir ist auch eine Frage bei der Indikator-Programmierung aufgekommen.

Wie kann ich bei einer erstellten Linie den Namen des Indikators auf der Linie anzeigen lassen?

Einfaches Beispiel. Ich möchte das heutige Open, High und Low angezeigt bekommen:

return DOpen(0) as "Today open" , DHigh(0) as "Today high" , Dlow(0) as "Today low"

Nun möchte ich die Möglichkeit haben, dass zum z.B. "Today open" auf der Linie im Chart angezeigt wird, wie es z.B. auch bei den Pivots ist. Dort steht auf der Linie z.B.: "Piv T".

Vielen Dank für Eure Hilfe.

Wilma

Antwort auf Beitrag Nr.: 45.710.727 von wilma_hundt am 28.10.13 20:59:09Für Dein Beispiel gibt es eine Lösung: der Indikator "Preis-Linie". Man kann allerdings die Namen nicht ändern.

Eine allgemeine Lösung kenne ich auch nicht.

Eine allgemeine Lösung kenne ich auch nicht.

Zitat von YellowDragon: Für Dein Beispiel gibt es eine Lösung: der Indikator "Preis-Linie". Man kann allerdings die Namen nicht ändern.

Eine allgemeine Lösung kenne ich auch nicht.

Hi,

Danke für die Antwort. Die Preis-Linie wollte ich im Prinzip mit eigenen Berechnungen "nachbauen". Dann werde ich wegen der Bezeichnungen auf der Linie mal den Support anschreiben.

Zitat von Elliot59: COG unterscheidet sich nach meiner Erfahrung nicht sehr von der SlowStoch oder einem geglätteten RSI. Du kannst die ja erstmal als Ersatz nehmen. Falls du wirklich mal eine nennenswerte Verbesserung mit dem COG feststellst, lass es uns wissen. Das wäre auf jeden Fall interessant.

Ich finde aber schon, dass der geglättete RSI wesentlich anders aussieht als der COG.

Falls den COG also jemand für ProRealtime hat... immer her damit!

Antwort auf Beitrag Nr.: 45.748.157 von nordlicht100 am 02.11.13 19:26:13Das hier?(Google is your friend  )

)

http://www.mail-archive.com/amibroker@yahoogroups.com/msg390…

)

)http://www.mail-archive.com/amibroker@yahoogroups.com/msg390…

Jo, vielen Dank!

Gibt da aber ein Problem:

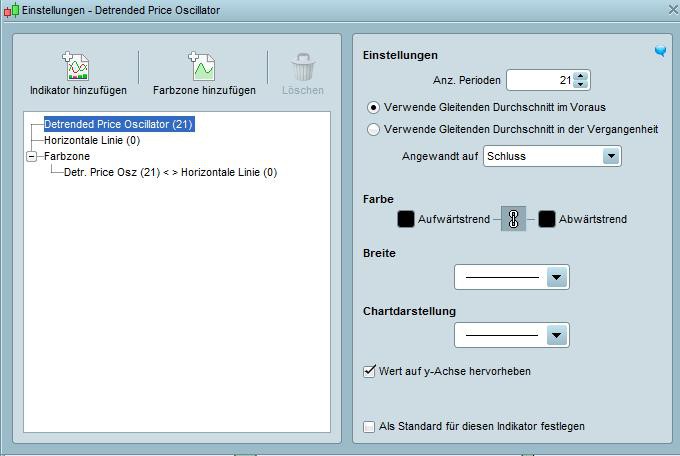

"Ein positiver ganzzahliger Parameter wird für DPO benötigt"

Keine Ahnung, wie der Wert aussehen soll, ich weiß nicht mal, was DPO ist!

Gibt da aber ein Problem:

"Ein positiver ganzzahliger Parameter wird für DPO benötigt"

Keine Ahnung, wie der Wert aussehen soll, ich weiß nicht mal, was DPO ist!

Habe jetzt dafür den Detrended Price Osziallator eingefügt, nun kommt die Meldung, dass ich den ganzzahligen Parameter für [] benötige.

Keine Ahnung, was das nun heißen soll.

Keine Ahnung, was das nun heißen soll.

Antwort auf Beitrag Nr.: 45.748.327 von nordlicht100 am 02.11.13 20:31:12Hast Du p3 als Variable eingefügt?

Ich hab's jetzt hinbekommen, aber das Ding ist mir sehr suspekt.

Wenn man vernünftige Ein- und Ausstiegsregeln aufstellt, wirft das Teil ja nur Gewinne ab. Das kann doch gar nicht angehen!

Wenn man vernünftige Ein- und Ausstiegsregeln aufstellt, wirft das Teil ja nur Gewinne ab. Das kann doch gar nicht angehen!

Antwort auf Beitrag Nr.: 45.748.423 von YellowDragon am 02.11.13 21:11:59Wird das Teil denn wirklich live berechnet? Oder sieht's im Backtest anders aus als in Real?

Weil... sowas kann doch gar nicht gehen!

Weil... sowas kann doch gar nicht gehen!

@MODS

Die letzten beiden Beiträge bitte mal entfernen. Grund: Blödsinn

Die letzten beiden Beiträge bitte mal entfernen. Grund: Blödsinn

Habe auf der entsprechenden Seite den Link zu einem Youtube-Video gefunden, dass den Indikator in Aktion zeigt.

Ist praktisch nicht zu backtesten, da die Linien im Nachhinein verändert werden. Somit ergeben sich viele Gewinntrades, die in Wirklichkeit gar keine gewesen wären.

Ist praktisch nicht zu backtesten, da die Linien im Nachhinein verändert werden. Somit ergeben sich viele Gewinntrades, die in Wirklichkeit gar keine gewesen wären.

Ich habe hier mal den Code für die sog. "Mogalef Bänder".

CP=(open+high+low+2*close)/5

F=LinearRegression[3](CP)

E=std[7](F)

if barindex < 8 then

Mediane = undefined

BandeHaute = undefined

BandeBasse = undefined

Else

BandeHaute = F+(E*2)

BandeBasse = F-(E*2)

if F<BandeHaute[1] and F>BandeBasse[1] then

BandeHaute=BandeHaute[1]

BandeBasse=BandeBasse[1]

endif

Mediane =(BandeHaute+BandeBasse)/2

Endif

Return BandeHaute , Mediane , BandeBasse

Jetzt habe ich diesen Indikator mit einem Setup kombiniert und die Ergebnisse sehen so gut aus, dass ich befürchte, dass auch die Mogalef Bänder nicht in Realtime generiert werden, sondern sozusagen "in die Zukunft blicken".

Kennt sich jemand mit diesen Bändern aus und kann mir jemand sagen, ob sie realtime generiert werden, also die Backtest-Ergebnisse realistisch sind?

CP=(open+high+low+2*close)/5

F=LinearRegression[3](CP)

E=std[7](F)

if barindex < 8 then

Mediane = undefined

BandeHaute = undefined

BandeBasse = undefined

Else

BandeHaute = F+(E*2)

BandeBasse = F-(E*2)

if F<BandeHaute[1] and F>BandeBasse[1] then

BandeHaute=BandeHaute[1]

BandeBasse=BandeBasse[1]

endif

Mediane =(BandeHaute+BandeBasse)/2

Endif

Return BandeHaute , Mediane , BandeBasse

Jetzt habe ich diesen Indikator mit einem Setup kombiniert und die Ergebnisse sehen so gut aus, dass ich befürchte, dass auch die Mogalef Bänder nicht in Realtime generiert werden, sondern sozusagen "in die Zukunft blicken".

Kennt sich jemand mit diesen Bändern aus und kann mir jemand sagen, ob sie realtime generiert werden, also die Backtest-Ergebnisse realistisch sind?

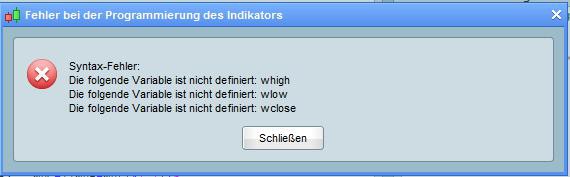

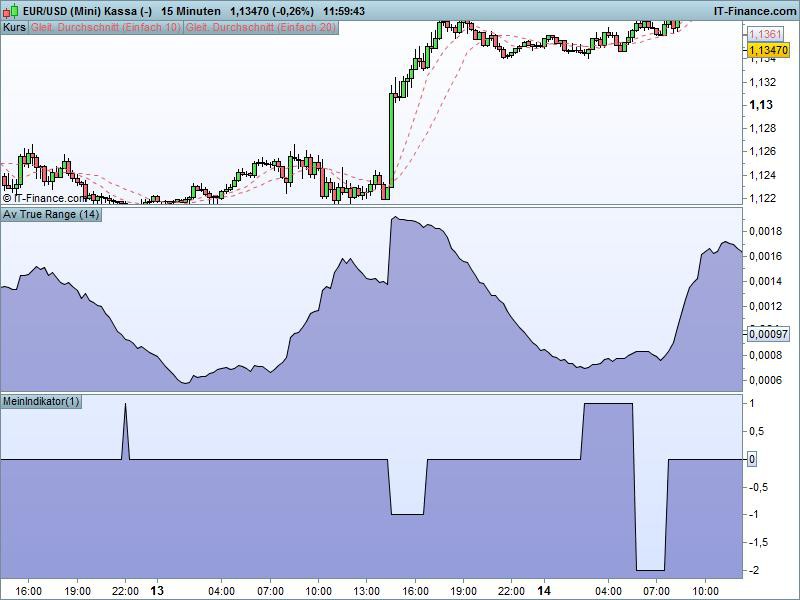

Kann man bei ProRealtime einen Indikator erstellen, der im Indikatorfenster einen grünen Balken zeigt, wenn die Differenz zwischen Open und Close der aktuellen Kerze höher ist als ein 2-facher ATR?

Kann man den Indikator auch so einstellen, dass der grüne Balken erst dann gezeigt wird, wenn nicht nur die Differenz zwischen Open und Close der dann letzten Kerze höher ist als ein 2-facher ATR, sondern die aktuelle Kerze kein neues Hoch/Tief im Vergleich zur Vorperiode markiert.

Danke!

Kann man den Indikator auch so einstellen, dass der grüne Balken erst dann gezeigt wird, wenn nicht nur die Differenz zwischen Open und Close der dann letzten Kerze höher ist als ein 2-facher ATR, sondern die aktuelle Kerze kein neues Hoch/Tief im Vergleich zur Vorperiode markiert.

Danke!

Antwort auf Beitrag Nr.: 45.895.430 von nordlicht100 am 22.11.13 12:52:09Der 1. Teil ist mmn so:

if Close-Open>2*AverageTrueRange[14](close)then

MyIndi=1

else

MyIndi=undefined

endif

Return MyIndi COLOURED (0,255,0) as "MyIndi"

if Close-Open>2*AverageTrueRange[14](close)then

MyIndi=1

else

MyIndi=undefined

endif

Return MyIndi COLOURED (0,255,0) as "MyIndi"

Weiß jemand was das für ein Indikator ist?

http://m.youtube.com/watch?v=MnDbLGSxGMk

http://m.youtube.com/watch?v=MnDbLGSxGMk

Antwort auf Beitrag Nr.: 46.640.619 von Hercules28 am 16.03.14 21:38:20Der will den teuer verkaufen.

Wie ein Standardindikator sieht der nicht aus.

Wie ein Standardindikator sieht der nicht aus.

Welchen hast du verwendet? mit welchen Einstellungen?

ich hab nix gescheites aus der Liste gefunden

ich hab nix gescheites aus der Liste gefunden

Hat jemand von euch den ProRealtime-Code für den MESA Sinewave-Indikator?

Bei CMC Markets gibt's den sogar im Demo-Konto, für ProRealtime finde ich ihn nicht.

DANKE!

Bei CMC Markets gibt's den sogar im Demo-Konto, für ProRealtime finde ich ihn nicht.

DANKE!

Ich habe mal eine Frage zur Programmierung:

Wenn ich einen Wert mit einer anderen Potenz als "2" (Square) potenzieren will: Wie mache ich das?

Also z.B. (High-Low) hoch 3

Wenn ich einen Wert mit einer anderen Potenz als "2" (Square) potenzieren will: Wie mache ich das?

Also z.B. (High-Low) hoch 3

Antwort auf Beitrag Nr.: 46.852.458 von nordlicht100 am 21.04.14 18:42:50Für ganzzahligen Potenzen ganz einfach mehrfache *.

Z.B. (High-Low)*(High-Low)*(High-Low) für Dein Beispiel.

Nicht ganzzahlige Potenzen kann man aus Exp() und LOG() bauen.

Z.B. (High-Low)*(High-Low)*(High-Low) für Dein Beispiel.

Nicht ganzzahlige Potenzen kann man aus Exp() und LOG() bauen.

Ich habe hier mal eine Frage zur Programmierung in Bezug auf Heikin Ashi-Kerzen (HA).

Und zwar soll ein Programm Kontrakte kaufen wenn die folgende Bedingung erfüllt ist:

Zwei aufeinander folgende höhere HA-Schlusskurse.

In einem anderen Fall sollen Kontrakte nach folgenden Kriterien gekauft werden:

Zwei aufeinander folgende grüne HA-Kerzen.

Ich differenziere hierbei, weil eine HA-Kerze auch dann grün sein kann, wenn der HA-Schlusskurse unter dem HA-Schlusskurs der vorigen HA-Kerze liegt.

Und zwar soll ein Programm Kontrakte kaufen wenn die folgende Bedingung erfüllt ist:

Zwei aufeinander folgende höhere HA-Schlusskurse.

In einem anderen Fall sollen Kontrakte nach folgenden Kriterien gekauft werden:

Zwei aufeinander folgende grüne HA-Kerzen.

Ich differenziere hierbei, weil eine HA-Kerze auch dann grün sein kann, wenn der HA-Schlusskurse unter dem HA-Schlusskurs der vorigen HA-Kerze liegt.

Antwort auf Beitrag Nr.: 47.159.520 von nordlicht100 am 16.06.14 17:03:37für 1 (Heikin Ashi Definition von VTAD):

Rem Heikin Ashi

Once haOpen = Open

If Barindex > 0 Then

haOpen = (haOpen[1] + haClose[1]) / 2

endif

haClose = (Open+High+Low+Close)/4

//haHigh = Max(Max(High,haOpen),haClose)

//haLow = Min(Min(Low,haOpen),haClose)

c1=(haClose>haClose[1]) and (haClose[1]>haClose[2])

REM Entry

IF not LONGONMARKET and c1 THEN

BUY 1 SHARES AT MARKET

ENDIF

REM Exit

// CRV=1,5

SET TARGET %PROFIT 0.3 // Set a take profit of 0.6%

SET STOP %LOSS 0.2 // Set a stop loss of 0.4%

Rem Heikin Ashi

Once haOpen = Open

If Barindex > 0 Then

haOpen = (haOpen[1] + haClose[1]) / 2

endif

haClose = (Open+High+Low+Close)/4

//haHigh = Max(Max(High,haOpen),haClose)

//haLow = Min(Min(Low,haOpen),haClose)

c1=(haClose>haClose[1]) and (haClose[1]>haClose[2])

REM Entry

IF not LONGONMARKET and c1 THEN

BUY 1 SHARES AT MARKET

ENDIF

REM Exit

// CRV=1,5

SET TARGET %PROFIT 0.3 // Set a take profit of 0.6%

SET STOP %LOSS 0.2 // Set a stop loss of 0.4%

Oh Mann Yellow, du bist echt super

Okay, eine Frage hätte ich da noch, dann bin ich (erstmal) glücklich:

Wie kriege ich es hin, dass automatisch Kontrakte gekauft werden, wenn zwei grüne HA-Kerzen auftauchen, die keinen unteren Schatten haben?

Ich habe das hier gefunden zur Kalkulation:

calc haopen: (Ref((open+high+low+close)/4,-1)+Prev)/2;

calc haclose (open+high+low+close)/4+haopen+MAX(high,haopen)+MIN(low,haopen))/4;

(open+high+low+close)/4+haopen+MAX(high,haopen)+MIN(low,haopen))/4;

MIN(low,MIN(haopen,haclose))

Ich weiß aber nichts mit "Min" und "Max" anzufangen und wie der entsprechende Code in Prorealtime lautet.

bzw. das:

xLow = Min(Low, xOpen, xClose)

Danke schonmal!

Wie kriege ich es hin, dass automatisch Kontrakte gekauft werden, wenn zwei grüne HA-Kerzen auftauchen, die keinen unteren Schatten haben?

Ich habe das hier gefunden zur Kalkulation:

calc haopen: (Ref((open+high+low+close)/4,-1)+Prev)/2;

calc haclose

(open+high+low+close)/4+haopen+MAX(high,haopen)+MIN(low,haopen))/4;

(open+high+low+close)/4+haopen+MAX(high,haopen)+MIN(low,haopen))/4;MIN(low,MIN(haopen,haclose))

Ich weiß aber nichts mit "Min" und "Max" anzufangen und wie der entsprechende Code in Prorealtime lautet.

bzw. das:

xLow = Min(Low, xOpen, xClose)

Danke schonmal!

Antwort auf Beitrag Nr.: 47.168.562 von nordlicht100 am 18.06.14 11:02:19Rem Heikin Ashi

Once haOpen = Open

If Barindex > 0 Then

haOpen = (haOpen[1] + haClose[1]) / 2

endif

haClose = (Open+High+Low+Close)/4

//haHigh = Max(Max(High,haOpen),haClose)

haLow = Min(Min(Low,haOpen),haClose)

HaCandle1GreenAndNoShadow=(haClose-haOpen>0) and (haOpen=haLow)

HaCandle2GreenAndNoShadow=(haClose[1]-haOpen[1]>0) and (haOpen[1]=haLow[1])

c1=HaCandle1GreenAndNoShadow and HaCandle2GreenAndNoShadow

REM Entry

IF not LONGONMARKET and c1 THEN

BUY 1 SHARES AT MARKET

ENDIF

REM Exit

// CRV=1,5

SET TARGET %PROFIT 0.3 // Set a take profit of 0.6%

SET STOP %LOSS 0.2 // Set a stop loss of 0.4%

Once haOpen = Open

If Barindex > 0 Then

haOpen = (haOpen[1] + haClose[1]) / 2

endif

haClose = (Open+High+Low+Close)/4

//haHigh = Max(Max(High,haOpen),haClose)

haLow = Min(Min(Low,haOpen),haClose)

HaCandle1GreenAndNoShadow=(haClose-haOpen>0) and (haOpen=haLow)

HaCandle2GreenAndNoShadow=(haClose[1]-haOpen[1]>0) and (haOpen[1]=haLow[1])

c1=HaCandle1GreenAndNoShadow and HaCandle2GreenAndNoShadow

REM Entry

IF not LONGONMARKET and c1 THEN

BUY 1 SHARES AT MARKET

ENDIF

REM Exit

// CRV=1,5

SET TARGET %PROFIT 0.3 // Set a take profit of 0.6%

SET STOP %LOSS 0.2 // Set a stop loss of 0.4%

Danke für die tolle Antwort.

Allerdings verstehe ich das mit Min und Max immer noch nicht.

Diese Befehle werden, soweit ich weiß, von PRT doch gar nicht unterstützt. Oder sind sie mir noch nie untergekommen?

Bitte diesbezüglich um Aufklärung.

Danke!

Allerdings verstehe ich das mit Min und Max immer noch nicht.

Diese Befehle werden, soweit ich weiß, von PRT doch gar nicht unterstützt. Oder sind sie mir noch nie untergekommen?

Bitte diesbezüglich um Aufklärung.

Danke!

Antwort auf Beitrag Nr.: 47.178.236 von nordlicht100 am 19.06.14 17:03:22Okay, erst gucken, dann fragen. Habe die Funktion nie gebraucht, aber sie ist da.

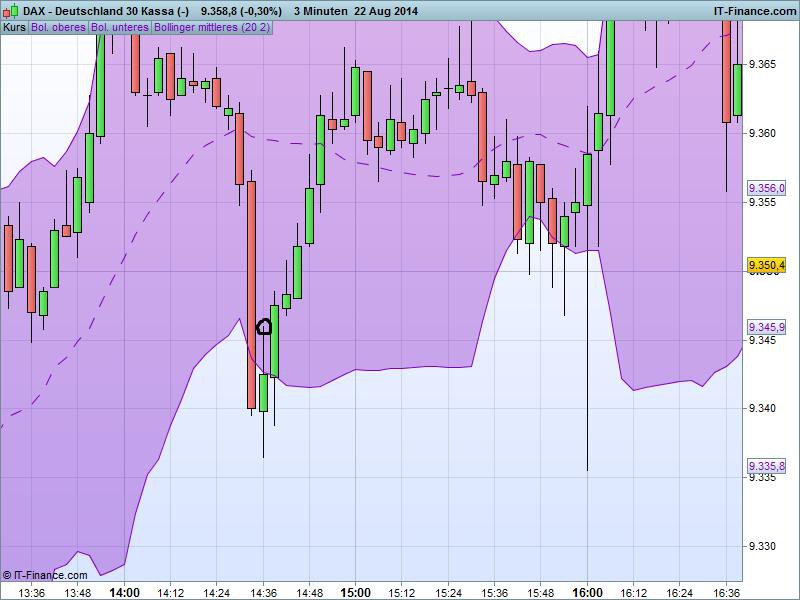

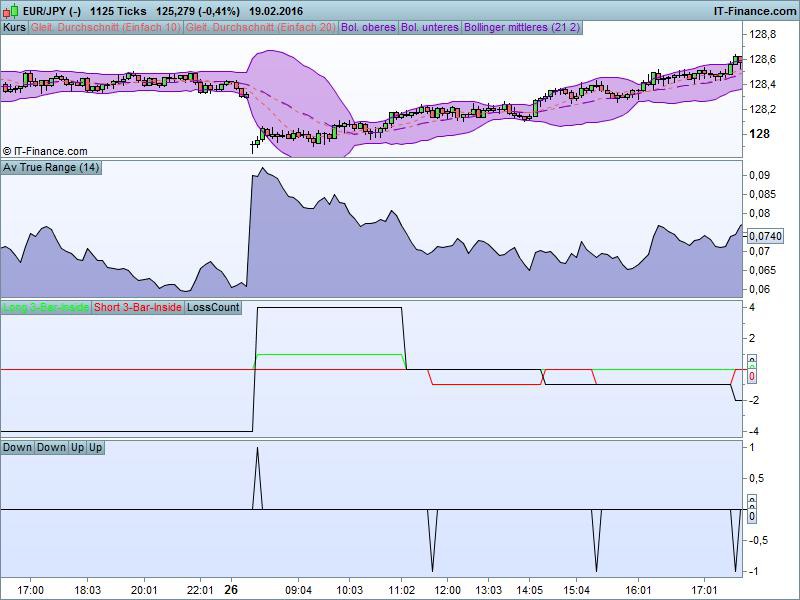

Ein System soll shorten, wenn der Kurs aus dem unteren Bollinger Band austritt, anschließend wieder in die Bollinger Bänder hineinsteigt und nach einer unbestimmten Anzahl von Perioden unter den tiefsten Punkt fällt, an dem dem Kurs außerhalb der Bollinger Bänder zuvor gewesen ist.

Diesen Code hier habe ich programmiert, aber er liefert nicht das gewünschte Ergebnis:

IF (close)<BollingerDown[20](close) then

MyLow=(low)

c1=1

endif

IF c1 and (close)>BollingerDown[20](close) then

c2=1

endif

IF c2 and (close)<MyLow then

SELLSHORT 1 Shares at Market

endif

IF RSI[14]>35 then

EXITSHORT 1 Shares at market

endif

Diesen Code hier habe ich programmiert, aber er liefert nicht das gewünschte Ergebnis:

IF (close)<BollingerDown[20](close) then

MyLow=(low)

c1=1

endif

IF c1 and (close)>BollingerDown[20](close) then

c2=1

endif

IF c2 and (close)<MyLow then

SELLSHORT 1 Shares at Market

endif

IF RSI[14]>35 then

EXITSHORT 1 Shares at market

endif

Antwort auf Beitrag Nr.: 47.190.524 von nordlicht100 am 22.06.14 14:40:21Ich verstehe "anschließend" als nächste kerze. Dann kann der Code so aussehen:

DEFPARAM CumulateOrders=False

c1 = (close[1]<BollingerDown[20](close[1])) and (close>BollingerDown[20](close))

IF c1 then

MyLow=low[1]

c2=1

endif

IF c2 and (close<MyLow) then

SELLSHORT 1 Shares at Market

endif

IF RSI[14]>35 then

EXITSHORT 1 Shares at market

endif

DEFPARAM CumulateOrders=False

c1 = (close[1]<BollingerDown[20](close[1])) and (close>BollingerDown[20](close))

IF c1 then

MyLow=low[1]

c2=1

endif

IF c2 and (close<MyLow) then

SELLSHORT 1 Shares at Market

endif

IF RSI[14]>35 then

EXITSHORT 1 Shares at market

endif

Eigentlich soll unbestimmt sein, nach wievielen Perioden der Kurs wieder in die Bollinger-Bänder eintritt. Kann die nächste Periode sein, kann aber auch 10 Perioden später sein.

Antwort auf Beitrag Nr.: 47.192.800 von nordlicht100 am 23.06.14 10:21:39Dann wäre Dein Code fast richtig. Ich würde dann aber c2=0 setzen nach sellshort. Sonst gibt es ev. sofort einen neuen Sell.

Überhaupt sollte man DEFPARAM CumulateOrders=False angeben wenn nicht pyramidiert werden soll.

Überhaupt sollte man DEFPARAM CumulateOrders=False angeben wenn nicht pyramidiert werden soll.

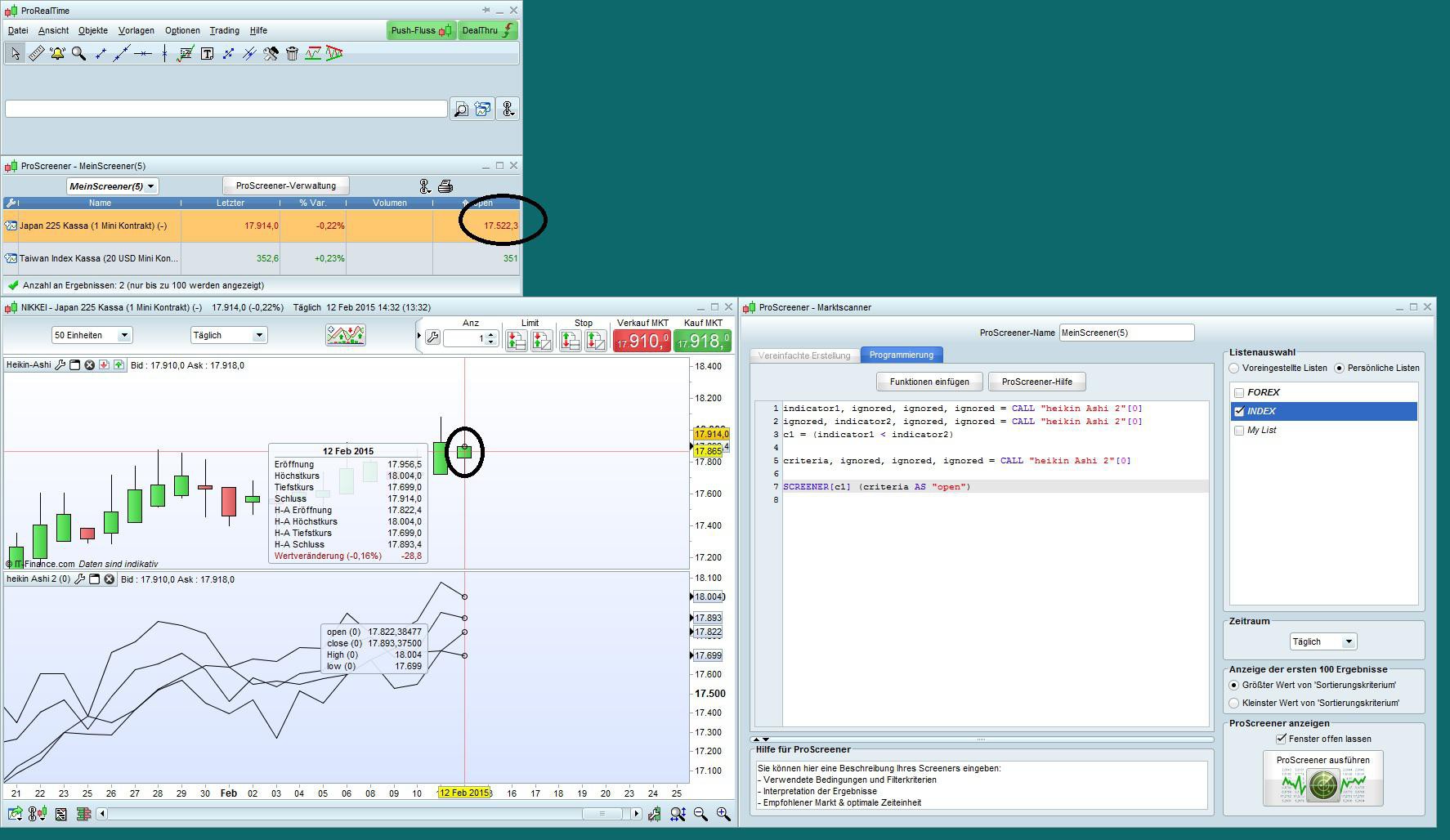

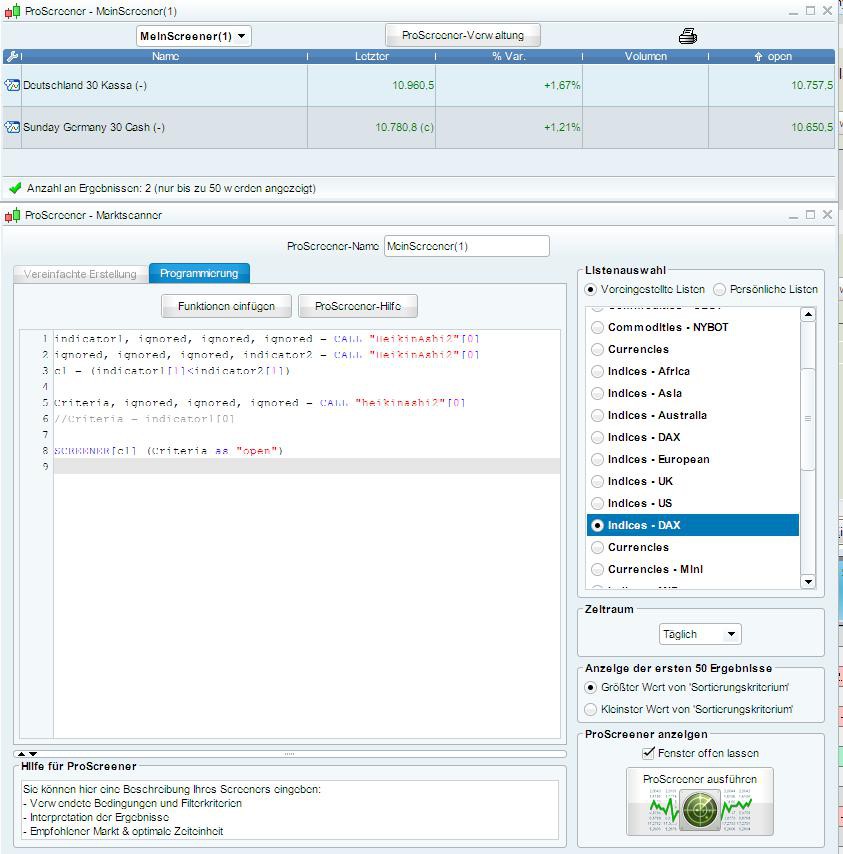

Mal angenommen ich will einen selbsterstellten Indikator in ein System einfügen; dafür gibt es ja die Call-Funktion.

Was aber, wenn der Indikator mehrere Werte ausgibt, z.B. "Line 1" und "Line 2".

Wie bringe ich das System dazu, bestimmte Konstellationen auszuwerten, z.B. "Line 1" < "Line 2".

Mit der Call-Funktion ist ja kein Bezug auf einzelne Komponenten eines Indikators möglich.

Was aber, wenn der Indikator mehrere Werte ausgibt, z.B. "Line 1" und "Line 2".

Wie bringe ich das System dazu, bestimmte Konstellationen auszuwerten, z.B. "Line 1" < "Line 2".

Mit der Call-Funktion ist ja kein Bezug auf einzelne Komponenten eines Indikators möglich.

Antwort auf Beitrag Nr.: 47.248.710 von nordlicht100 am 02.07.14 17:07:35Schaue Dir das Beispiel Pivot points an. Man ruf alle Ausgaben auf einmal auf. Hier 5 linien auf einaml:

myExample4PivotPoints, myExample4PivotPoints2, myExample4PivotPoints3, myExample4PivotPoints4, myExample4PivotPoints5 = CALL "Example4 : Pivot Points"[0]

myExample4PivotPoints, myExample4PivotPoints2, myExample4PivotPoints3, myExample4PivotPoints4, myExample4PivotPoints5 = CALL "Example4 : Pivot Points"[0]

Ich habe hier nochmal eine Frage zu der "crosses over"- bzw. "crosses under"-Funktion im Livetrading (nicht im Backtest).

Folgendes mal angenommen:

i1=RSI[10](close)

Dann folgen die Bedingungen des Einstiegs in eine Position und schließlich zum Ausstieg:

If i1 crosses over 70 then

Sell 1 Shares at Market

endif

Verkauft das Programm dann sofort, wenn der RSI während der laufenden Periode über 70 steigt oder erst, wenn der RSI per Schlusskurs der Periode über 70 notiert.

Falls ersteres zutrifft:

Wie bekomme ich es hin, dass erst verkauft wird, wenn der RSI mit Schlusskurs der Periode über 70 stehen bleibt?

Folgendes mal angenommen:

i1=RSI[10](close)

Dann folgen die Bedingungen des Einstiegs in eine Position und schließlich zum Ausstieg:

If i1 crosses over 70 then

Sell 1 Shares at Market

endif

Verkauft das Programm dann sofort, wenn der RSI während der laufenden Periode über 70 steigt oder erst, wenn der RSI per Schlusskurs der Periode über 70 notiert.

Falls ersteres zutrifft:

Wie bekomme ich es hin, dass erst verkauft wird, wenn der RSI mit Schlusskurs der Periode über 70 stehen bleibt?

Antwort auf Beitrag Nr.: 47.267.192 von nordlicht100 am 06.07.14 11:26:20MMn. werden die Indikatoren zwar laufend berechnet aber für die Order-Ausführung auf den Abschluß der Periode gewartet wird. Also kein problem.

Es ist sehr einfach mit einer Miniposi zu prüfen.

Es ist sehr einfach mit einer Miniposi zu prüfen.

Hmm, komme immer besser rein.

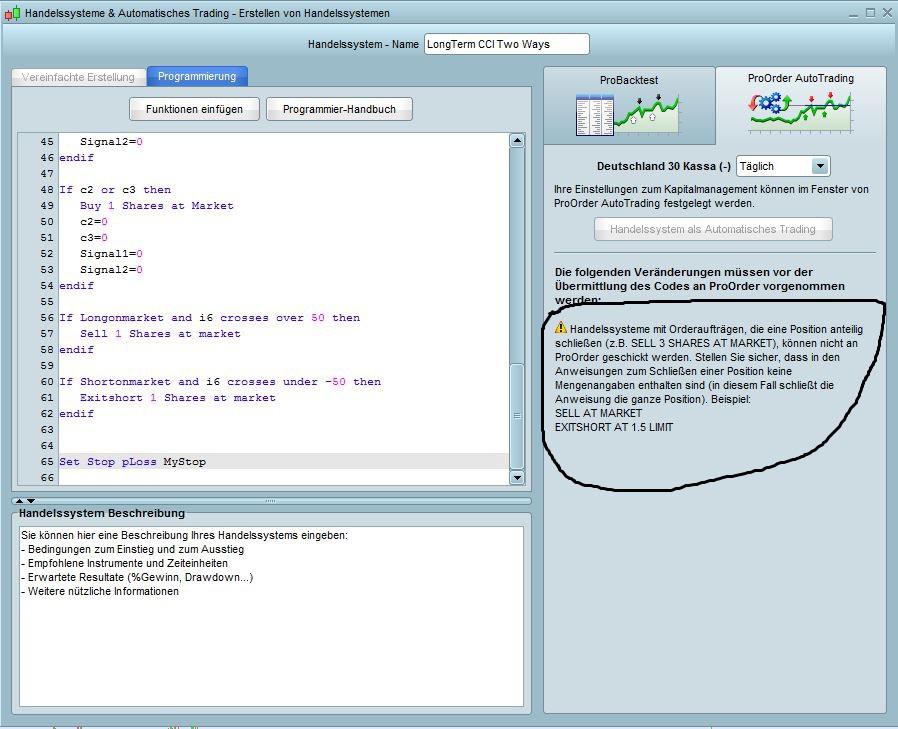

Stören tut mich die Tatsache, dass ProOrder anscheinend keine Teilverkäufe akzeptiert.

Gibt es da einen Trick, um Teilverkäufe doch zu ermöglichen, z.B. beim Einstieg zwei Kontrakte zu kaufen und beim Erreichen des mittleren Bollinger Bandes einen Kontrakt zu verkaufen und den anderen beim Erreichen des oberen Bollinger Bandes?

Stören tut mich die Tatsache, dass ProOrder anscheinend keine Teilverkäufe akzeptiert.

Gibt es da einen Trick, um Teilverkäufe doch zu ermöglichen, z.B. beim Einstieg zwei Kontrakte zu kaufen und beim Erreichen des mittleren Bollinger Bandes einen Kontrakt zu verkaufen und den anderen beim Erreichen des oberen Bollinger Bandes?

Antwort auf Beitrag Nr.: 47.296.018 von nordlicht100 am 11.07.14 12:10:57Es muß aber gehen.

z.B. so:

if c1 then

Buy 2 shares at market

endif

if c2 then

sell 1 shares at market

endif

if c3 then

sell 1 shares at market

endif

"sell at market" schließt alle und soll hier nicht benutzt werden.

z.B. so:

if c1 then

Buy 2 shares at market

endif

if c2 then

sell 1 shares at market

endif

if c3 then

sell 1 shares at market

endif

"sell at market" schließt alle und soll hier nicht benutzt werden.

Beim Backtest geht es auch, aber wenn das Trading automatisiert werden soll, geht es nicht.

Hier ist ein Screen:

Hier ist ein Screen:

Antwort auf Beitrag Nr.: 47.298.864 von nordlicht100 am 11.07.14 19:08:59Stimmt. Aber die Lösung kann so sein: aus 1 HS mach 2 HSe.

HS1:

if c1 then

Buy 1 shares at market

endif

if c2 then

sell at market

endif

HS2:

if c1 then

Buy 1 shares at market

endif

if c3 then

sell at market

endif

HS1:

if c1 then

Buy 1 shares at market

endif

if c2 then

sell at market

endif

HS2:

if c1 then

Buy 1 shares at market

endif

if c3 then

sell at market

endif

Antwort auf Beitrag Nr.: 47.299.660 von YellowDragon am 11.07.14 22:30:54Ich bin mir nicht sicher, ob das so klappen kann.

Bei "Sell at Market" werden ja alle Positionen verkauft.

Mal angenommen, ich will zwei Kontrakte kaufen, wenn der RSI unter 20 fällt.

Dann wäre, sofern der RSI als i1 benannt ist die Einstiegsorder:

If i1<20 then

Buy 2 Shares at market

Nun will ich den ersten Kontrakt verkaufen, wenn der RSI über 50 steigt:

If i1 crosses over 50 then

Sell at Market

Aber wie soll ich den Rechner denn nun dazu bringen, noch was zu verkaufen, wenn der RSI über 70 steigt?

Es sind doch nun schon beide Kontrakte verkauft?!

Bei "Sell at Market" werden ja alle Positionen verkauft.

Mal angenommen, ich will zwei Kontrakte kaufen, wenn der RSI unter 20 fällt.

Dann wäre, sofern der RSI als i1 benannt ist die Einstiegsorder:

If i1<20 then

Buy 2 Shares at market

Nun will ich den ersten Kontrakt verkaufen, wenn der RSI über 50 steigt:

If i1 crosses over 50 then

Sell at Market

Aber wie soll ich den Rechner denn nun dazu bringen, noch was zu verkaufen, wenn der RSI über 70 steigt?

Es sind doch nun schon beide Kontrakte verkauft?!

Antwort auf Beitrag Nr.: 47.299.680 von nordlicht100 am 11.07.14 22:38:46Probiers bitte mit Mini-Posis die 2 HSe aus.

Antwort auf Beitrag Nr.: 47.299.698 von YellowDragon am 11.07.14 22:46:01Okay, ich hatte (zu dieser späten Stunde) nicht ganz durchschaut, was HS bedeuten soll

Nach einer Zigarette ist es mir klar geworden...

Nach einer Zigarette ist es mir klar geworden...

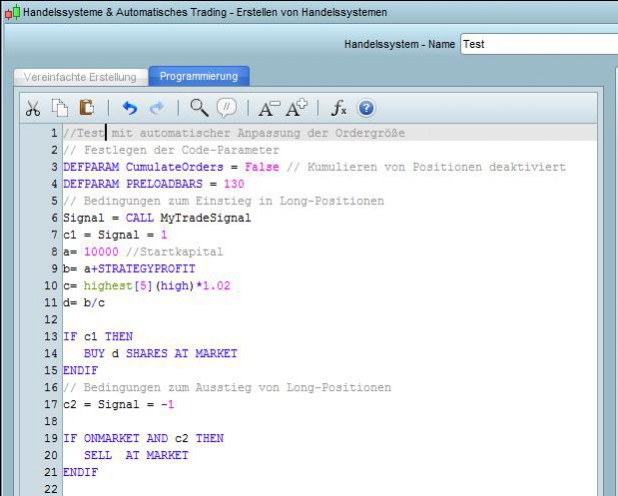

Ich habe mal versucht, die im PRT-Handbuch beschriebenen Money Management-Strategien in meine System zu implementieren.

Leider passiert da rein gar nichts wenn ich den Code einfüge, egal wo.

Meist wird die Ordersize ja auch als "Ordersize" bezeichnet, die jeweils entsprechend modifiziert wird.

Ich habe dann auch ins Programm geschrieben "Buy Ordersize Shares at Market" statt der Zahl, aber das hat leider ebensowenig gebracht.

Im Handbuch steht, man solle den Code fürs MM zum Code für die Ein- Aussteige dazuschreiben.

Na denn...

Leider passiert da rein gar nichts wenn ich den Code einfüge, egal wo.

Meist wird die Ordersize ja auch als "Ordersize" bezeichnet, die jeweils entsprechend modifiziert wird.

Ich habe dann auch ins Programm geschrieben "Buy Ordersize Shares at Market" statt der Zahl, aber das hat leider ebensowenig gebracht.

Im Handbuch steht, man solle den Code fürs MM zum Code für die Ein- Aussteige dazuschreiben.

Na denn...

Antwort auf Beitrag Nr.: 47.335.450 von nordlicht100 am 18.07.14 20:03:56Vielleicht mit

DEFPARAM CumulateOrders=True

?

DEFPARAM CumulateOrders=True

?

Ich habe es mal ausprobiert, es ist auf jeden Fall ein Effekt zu beobachten.

Seltsam finde ich allerdings, dass ich verschiedene MM-Strategien aus dem Handbuch in den Code kopiert habe und die Ergebnisse immer gleich sind.

Außerdem steigt die Positionsgröße nie über drei, obwohl Verlust- bzw. Gewinnstrecken teilweise größer sind.

Ich habe den Code 1:1 abkopiert, keine Ahnung, woran das nun liegt.

Seltsam finde ich allerdings, dass ich verschiedene MM-Strategien aus dem Handbuch in den Code kopiert habe und die Ergebnisse immer gleich sind.

Außerdem steigt die Positionsgröße nie über drei, obwohl Verlust- bzw. Gewinnstrecken teilweise größer sind.

Ich habe den Code 1:1 abkopiert, keine Ahnung, woran das nun liegt.

Antwort auf Beitrag Nr.: 47.376.744 von nordlicht100 am 25.07.14 22:35:42Hast Du ein Beispielcode?

Das hier soll die klassische Martingale sein:

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position verlustbringend war.

ELSIF PositionPerf(1) > 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position gewinnbringend war.

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Füge ich das in den Code ein, verändert sich etwas an der Gewinnerwartung, teilweise deutlich.

Das hier soll der Code für einen umgekehrten D'Alembert sein, bei der die Positionsgröße im Fall von Verlust um eine Einheit verkleinert wird und bei Gewinn um eine Einheit erhöht wird:

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//*********** Am Ende des Handelssystems einzufügender Code*********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = MAX(OrderSize -1, 1)

ELSIF PositionPerf(1) >= 0 THEN

OrderSize = OrderSize + 1

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Füge ich das in den Code ein, ist das Ergebnis gleich wie der klassischen Martingale.

Ist doch schon etwas seltsam, oder?

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position verlustbringend war.

ELSIF PositionPerf(1) > 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position gewinnbringend war.

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Füge ich das in den Code ein, verändert sich etwas an der Gewinnerwartung, teilweise deutlich.

Das hier soll der Code für einen umgekehrten D'Alembert sein, bei der die Positionsgröße im Fall von Verlust um eine Einheit verkleinert wird und bei Gewinn um eine Einheit erhöht wird:

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//*********** Am Ende des Handelssystems einzufügender Code*********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = MAX(OrderSize -1, 1)

ELSIF PositionPerf(1) >= 0 THEN

OrderSize = OrderSize + 1

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Füge ich das in den Code ein, ist das Ergebnis gleich wie der klassischen Martingale.

Ist doch schon etwas seltsam, oder?

Antwort auf Beitrag Nr.: 47.377.888 von nordlicht100 am 26.07.14 11:08:34Kannst Du nicht ein vollständiges sofort lauffähiges Codebeispiel (mit Ein- und Ausstieg) bringen so dass man es nachvollziehen kann?

Hast Du die Transaktionsliste genau angeschaut?

Hast Du die Transaktionsliste genau angeschaut?

Das wäre der Code mit Anti-d'Alembert.

DefParam CumulateOrders=True

i1=RSI[14](close)

If i1 crosses under 20 then

c1=1

endif

If i1 crosses over 70 then

c2=1

endif

If c1=1 then

Buy 1 Shares at market

c1=0

endif

If c2=1 then

Sellshort 1 Shares at market

c2=0

endif

Set Stop Loss 20

Set Target Profit 30

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//*********** Am Ende des Handelssystems einzufügender Code*********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = MAX(OrderSize -1, 1)

ELSIF PositionPerf(1) >= 0 THEN

OrderSize = OrderSize + 1

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Das wäre der Code mit klassischer Martingale:

DefParam CumulateOrders=True

i1=RSI[14](close)

If i1 crosses under 20 then

c1=1

endif

If i1 crosses over 70 then

c2=1

endif

If c1=1 then

Buy 1 Shares at market

c1=0

endif

If c2=1 then

Sellshort 1 Shares at market

c2=0

endif

Set Stop Loss 20

Set Target Profit 30

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position verlustbringend war.

ELSIF PositionPerf(1) > 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position gewinnbringend war.

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Stumpf abkopiert aus dem PRT-Handbuch, aber lässt man den Backtest laufen, sind die Ergebnisse gleich, was eigentlich nicht so sein dürfte.

DefParam CumulateOrders=True

i1=RSI[14](close)

If i1 crosses under 20 then

c1=1

endif

If i1 crosses over 70 then

c2=1

endif

If c1=1 then

Buy 1 Shares at market

c1=0

endif

If c2=1 then

Sellshort 1 Shares at market

c2=0

endif

Set Stop Loss 20

Set Target Profit 30

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//*********** Am Ende des Handelssystems einzufügender Code*********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = MAX(OrderSize -1, 1)

ELSIF PositionPerf(1) >= 0 THEN

OrderSize = OrderSize + 1

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Das wäre der Code mit klassischer Martingale:

DefParam CumulateOrders=True

i1=RSI[14](close)

If i1 crosses under 20 then

c1=1

endif

If i1 crosses over 70 then

c2=1

endif

If c1=1 then

Buy 1 Shares at market

c1=0

endif

If c2=1 then

Sellshort 1 Shares at market

c2=0

endif

Set Stop Loss 20

Set Target Profit 30

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

ExitIndex=BarIndex

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position verlustbringend war.

ELSIF PositionPerf(1) > 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position gewinnbringend war.

ENDIF

ENDIF

//*********************//

REM Die Positionsgröße wird abhängig von der im ganzen Code verwendeten Variabel 'OrderSize' festgelegt.

Stumpf abkopiert aus dem PRT-Handbuch, aber lässt man den Backtest laufen, sind die Ergebnisse gleich, was eigentlich nicht so sein dürfte.

Antwort auf Beitrag Nr.: 47.378.004 von nordlicht100 am 26.07.14 11:38:47Das klassische habe ich so:

DefParam CumulateOrders=True

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

i1=RSI[14](close)

If i1 crosses under 20 then

c1=1

endif

If i1 crosses over 70 then

c2=1

endif

If c1=1 then

Buy OrderSize Shares at market

c1=0

endif

If c2=1 then

Sellshort OrderSize Shares at market

c2=0

endif

Set Stop Loss 20

Set Target Profit 30

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

if NOT ONMARKET AND ONMARKET[1] then

ExitIndex=BarIndex[1]

endif

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position verlustbringend war.

ELSIF PositionPerf(1) > 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position gewinnbringend war.

ENDIF

ENDIF

"if NOT ONMARKET AND ONMARKET[1] then" ist wichtig zum Feststellen daß es einen Ausstieg gab. In der Orderliste sieht man dann daß es nach SL Posiverdopplungen gab.

DefParam CumulateOrders=True

//***********Zu Beginn des Handelssystems einzufügender Code**********//

ONCE OrderSize = 1

ONCE ExitIndex = -2

REM Größe der Startposition = 1.

//*********************//

i1=RSI[14](close)

If i1 crosses under 20 then

c1=1

endif

If i1 crosses over 70 then

c2=1

endif

If c1=1 then

Buy OrderSize Shares at market

c1=0

endif

If c2=1 then

Sellshort OrderSize Shares at market

c2=0

endif

Set Stop Loss 20

Set Target Profit 30

//***********Gleich nach dem Schließen einer Position einzufügender Code*********//

if NOT ONMARKET AND ONMARKET[1] then

ExitIndex=BarIndex[1]

endif

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) < 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position verlustbringend war.

ELSIF PositionPerf(1) > 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position gewinnbringend war.

ENDIF

ENDIF

"if NOT ONMARKET AND ONMARKET[1] then" ist wichtig zum Feststellen daß es einen Ausstieg gab. In der Orderliste sieht man dann daß es nach SL Posiverdopplungen gab.

Beim Anti-Martingale hätte ich jetzt gedacht, dass man nur die "Größer", "Kleiner" umkehren muss, also so:

if NOT ONMARKET AND ONMARKET[1] then

ExitIndex=BarIndex[1]

endif

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) > 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position gewinnbringend war.

ELSIF PositionPerf(1) < 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position verlustbringend war.

ENDIF

ENDIF

Aber kein Effekt zu beobachten.

if NOT ONMARKET AND ONMARKET[1] then

ExitIndex=BarIndex[1]

endif

//***********Am Ende des Handelssystems einzufügender Code**********//

IF Barindex=ExitIndex+1 THEN

ExitIndex=0

IF PositionPerf(1) > 0 THEN

OrderSize = OrderSize * 2

REM Verdoppeln der Positionsgröße, wenn die letzte Position gewinnbringend war.

ELSIF PositionPerf(1) < 0 THEN

OrderSize = 1

REM Positionsgröße auf 1 zurücksetzen, wenn die letzte Position verlustbringend war.

ENDIF

ENDIF

Aber kein Effekt zu beobachten.

Ich habe nun festgestellt daß die Version in #78 nicht richtig ist.

Besser ist es so:

//Martingale

DefParam CumulateOrders=False

ONCE OrderSize = 1

i1=RSI[14](close)

c1= i1 crosses under 20

c2= i1 crosses over 70

If c1 then

Buy OrderSize Shares at market

endif

If c2 then

Sellshort OrderSize Shares at market

endif

SL=20

TP=30

Perf=Close-TradePrice

Plus=(LongOnmarket and (Perf>=TP)) or (ShortOnmarket and (Perf<=-TP))

Minus=(LongOnmarket and (Perf<=-SL)) or (ShortOnmarket and (Perf>=SL))

if Plus then

if LongOnmarket then

Sell at Market

else

ExitShort at Market

endif

OrderSize = 1

ENDIF

IF Minus THEN

if LongOnmarket then

Sell at Market

else

ExitShort at Market

endif

OrderSize = OrderSize * 2

ENDIF

Besser ist es so:

//Martingale

DefParam CumulateOrders=False

ONCE OrderSize = 1

i1=RSI[14](close)

c1= i1 crosses under 20

c2= i1 crosses over 70

If c1 then

Buy OrderSize Shares at market

endif

If c2 then

Sellshort OrderSize Shares at market

endif

SL=20

TP=30

Perf=Close-TradePrice

Plus=(LongOnmarket and (Perf>=TP)) or (ShortOnmarket and (Perf<=-TP))

Minus=(LongOnmarket and (Perf<=-SL)) or (ShortOnmarket and (Perf>=SL))

if Plus then

if LongOnmarket then

Sell at Market

else

ExitShort at Market

endif

OrderSize = 1

ENDIF

IF Minus THEN

if LongOnmarket then

Sell at Market

else

ExitShort at Market

endif

OrderSize = OrderSize * 2

ENDIF

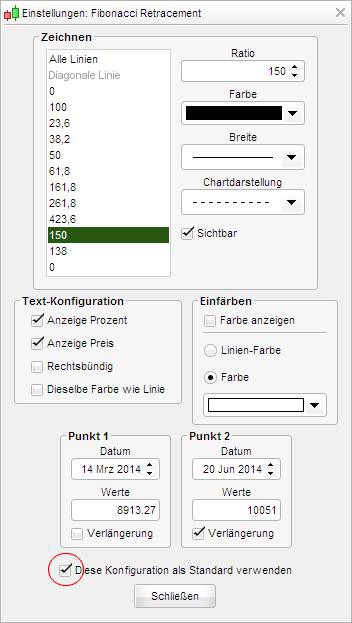

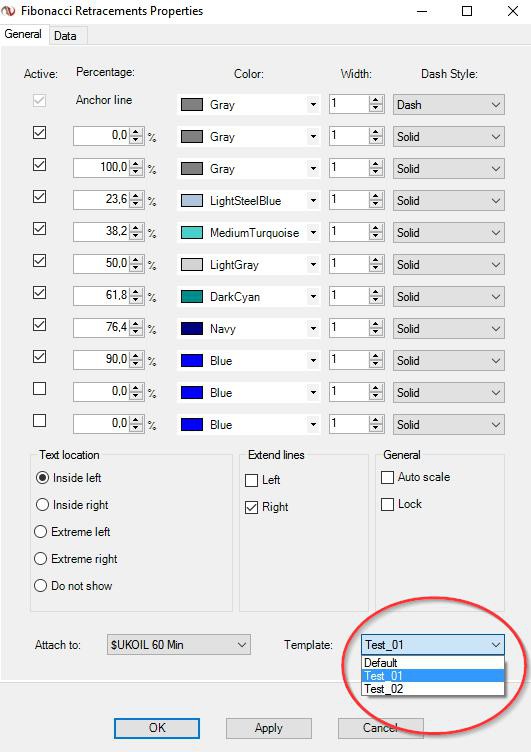

Habe hier nochmal eine Frage zu den Fibonacci-Linien:

Ich lasse mir gerne noch immer die 138er undd die 150er-Extension Anzeigen, die sind standardmäßig aber nicht eingestellt und ich muss sie manuell hinzufügen.

Leider muss ich bei jeder neuen Zeichnung der Fibonacci-Linien diese Einstellungen vornehmen, PRT speichert meine Vorlieben anscheinend nicht ab.

Kann man da was machen?

Habe schon in den Optionen nachgesehen, kann aber nichts finden.

Ich lasse mir gerne noch immer die 138er undd die 150er-Extension Anzeigen, die sind standardmäßig aber nicht eingestellt und ich muss sie manuell hinzufügen.

Leider muss ich bei jeder neuen Zeichnung der Fibonacci-Linien diese Einstellungen vornehmen, PRT speichert meine Vorlieben anscheinend nicht ab.

Kann man da was machen?

Habe schon in den Optionen nachgesehen, kann aber nichts finden.

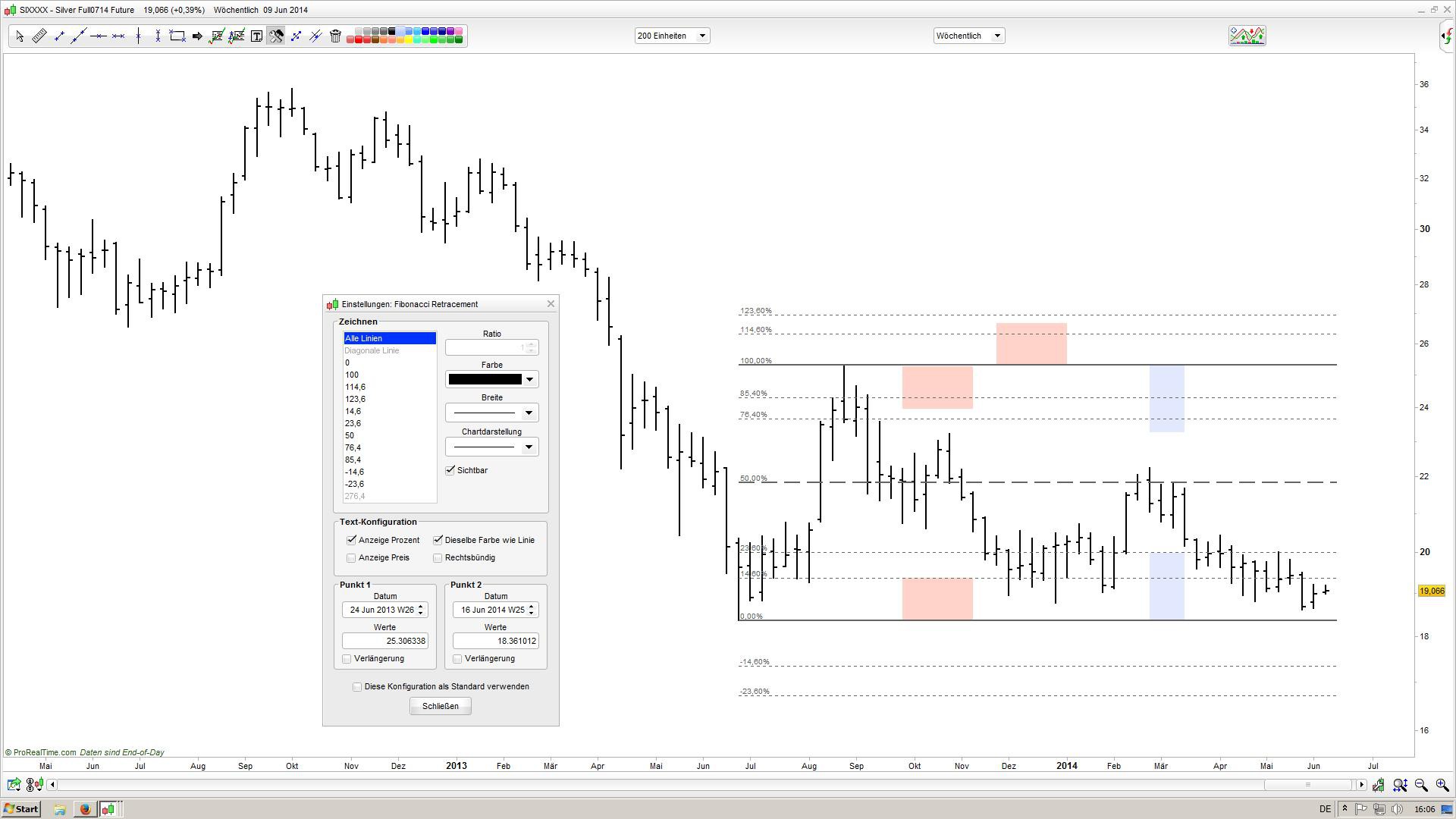

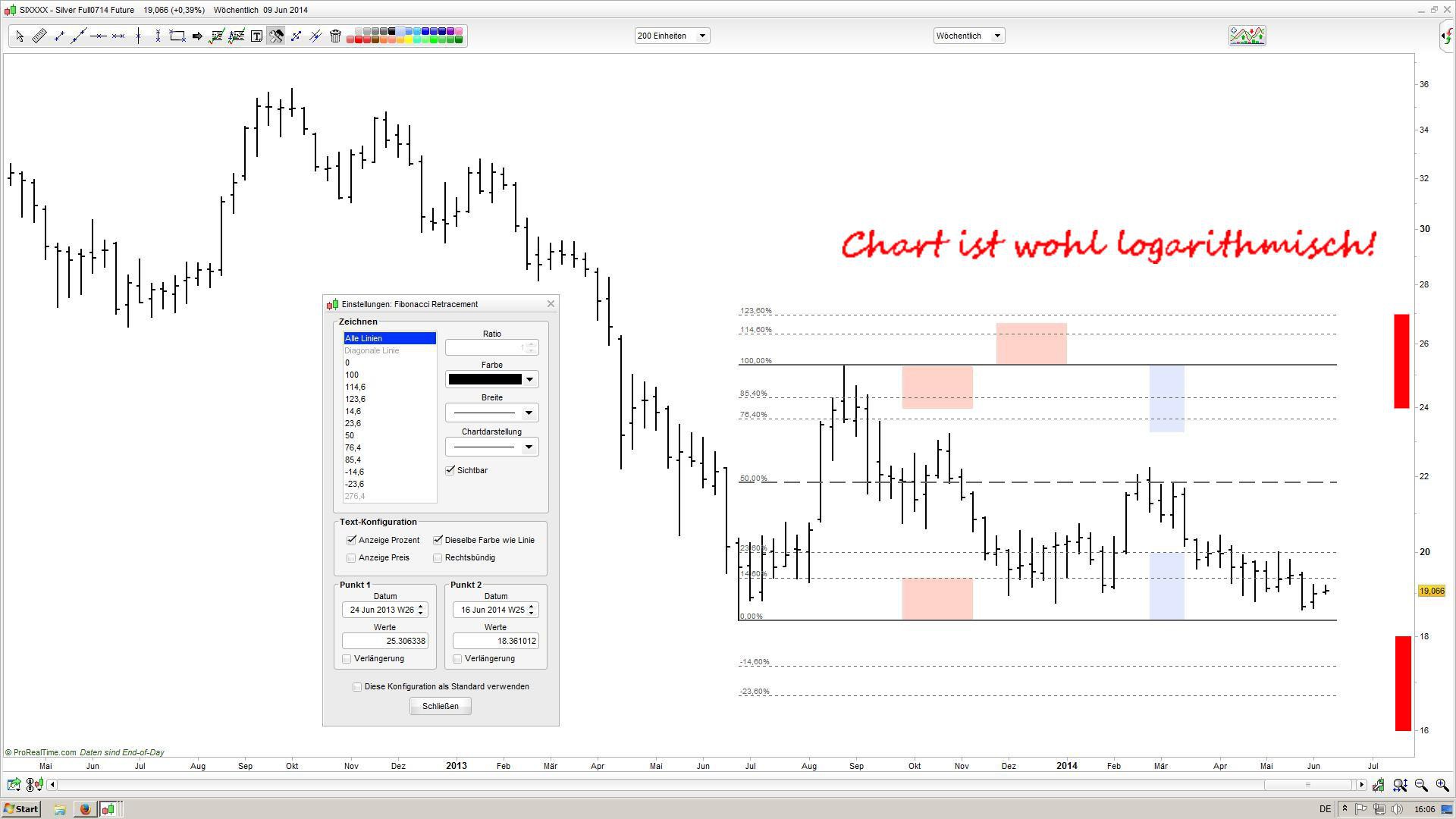

So sollte es gehen:

Prozentzahlen stimmen bei PRT nicht.

Antwort auf Beitrag Nr.: 47.384.148 von womitglied2 am 28.07.14 13:01:17Ich verstehe nicht was Du meinst.

1. Falsche %-Zahlen? Die normalen sind 23.6%, 38.2%, 50%, 61.8% und 100%.

2. Falsche Berechnungen der Kurslevels der %-Zahlen?

1. Falsche %-Zahlen? Die normalen sind 23.6%, 38.2%, 50%, 61.8% und 100%.

2. Falsche Berechnungen der Kurslevels der %-Zahlen?

Zitat von YellowDragon: Ich verstehe nicht was Du meinst.

1. Falsche %-Zahlen? Die normalen sind 23.6%, 38.2%, 50%, 61.8% und 100%.

2. Falsche Berechnungen der Kurslevels der %-Zahlen?

100% – 23,6% = 76,4% => Abstand stimmt nicht

100% - 14,6% = 85,4% => Abstand stimmt nicht

100% + 14,6% = 114,6% => Abstand stimmt nicht

100% + 23,6% = 123,6% => Abstand stimmt nicht

Diese Abstände 14,6% und 23,6% an der Null %-Linie und an der 100%-Linie sind nicht identisch.

Das zeigen die farbigen Rechtecke. Die farbigen Rechtecke an der 100 %-Linie sind Kopien der farbigen Rechtecke an der Null %-Linie. Daraus folgt, dass dann die Kurslevels auch nicht stimmen.

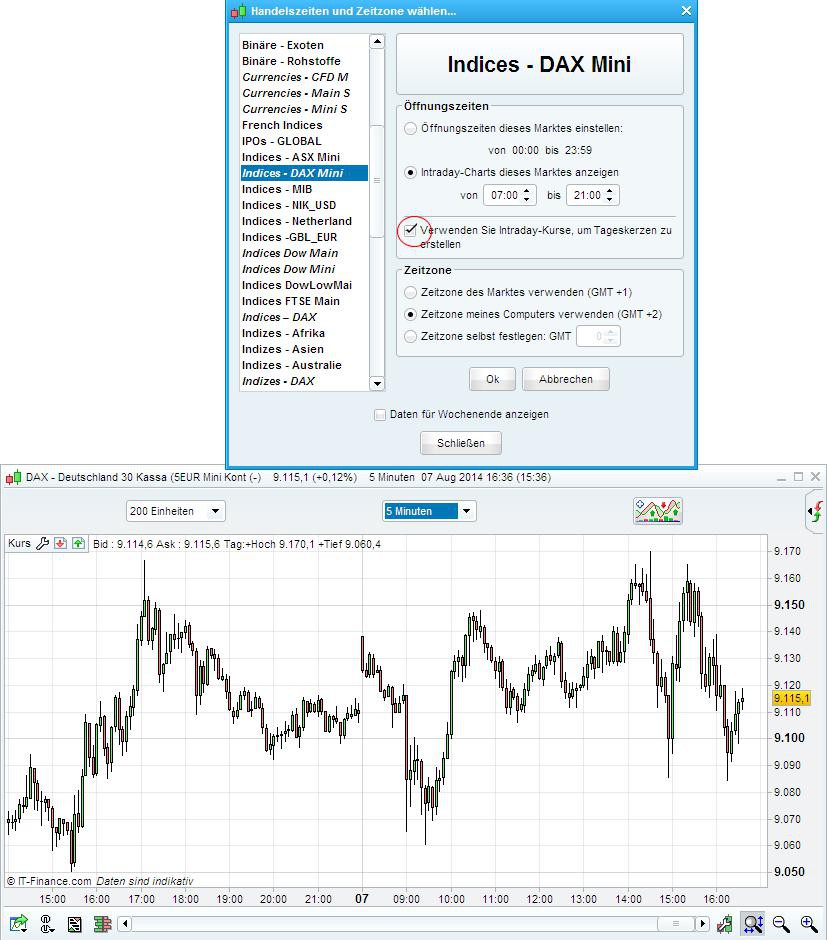

Hätte da nochmal eine Frage:

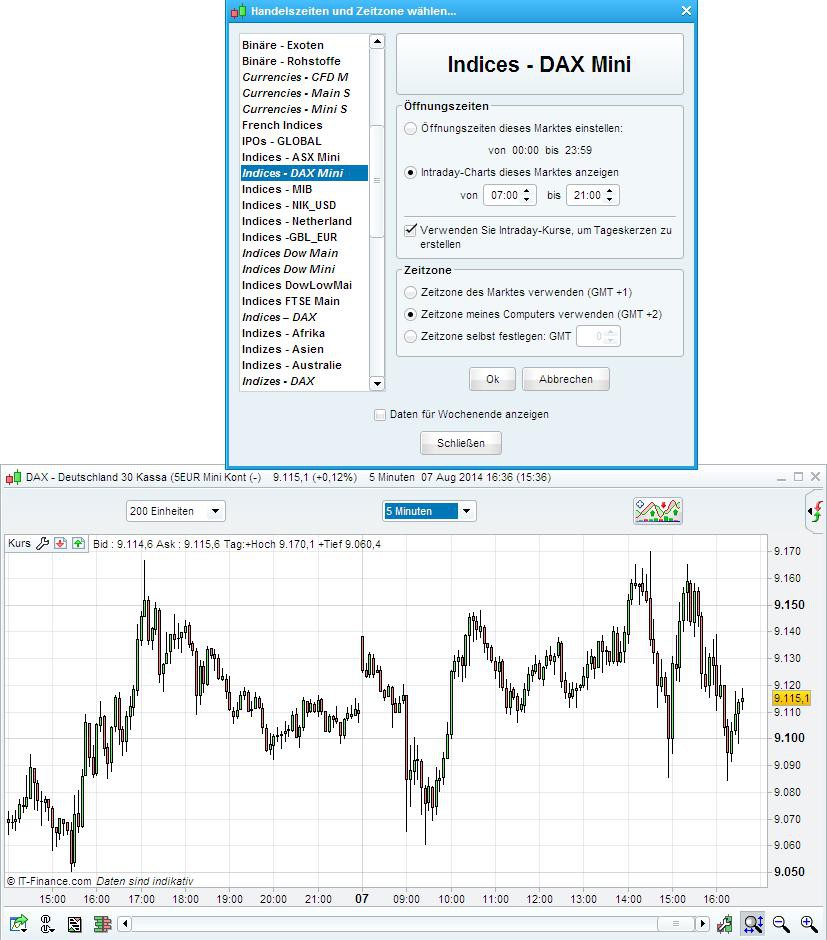

Wie stelle ich die angezeigten Zeiten für die 5Euro- und die 1Euro-Kontrakte ein?

Wenn ich die angezeigten Marktzeiten verändere, also Overnight-Daten ausblende, schlägt sich das nur im Standard-25Euro-Kontrakt nieder.

Ich brauche aber die 5Euro-Kontrakte, da ich angesichts der Marktlage einen längerfristigen Swing plane, mir dafür ein Full-Size-Kontrakt aber zu riskant erscheint.

Wie stelle ich die angezeigten Zeiten für die 5Euro- und die 1Euro-Kontrakte ein?

Wenn ich die angezeigten Marktzeiten verändere, also Overnight-Daten ausblende, schlägt sich das nur im Standard-25Euro-Kontrakt nieder.

Ich brauche aber die 5Euro-Kontrakte, da ich angesichts der Marktlage einen längerfristigen Swing plane, mir dafür ein Full-Size-Kontrakt aber zu riskant erscheint.

Antwort auf Beitrag Nr.: 47.388.182 von womitglied2 am 29.07.14 07:00:45Meine Antwort vom Samstag ist wohl durch den WO-Ausfall verloren.

Hier nochmal:

Dein Chart ist wahrscheinlich logarithmisch. Deshalb kann man nicht mit den gleich hohen Rechtecken messen. Siehe meine roten Rechtecke.

Hier nochmal:

Dein Chart ist wahrscheinlich logarithmisch. Deshalb kann man nicht mit den gleich hohen Rechtecken messen. Siehe meine roten Rechtecke.

Hallo zusammen,

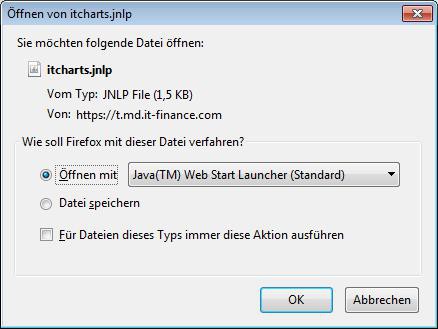

heute startet mein ProRealtime nicht. Hat vielleicht jemand von euch eine Idee dazu?

________________________________________________________________

Ich nutze den Mozilla Firefox und habe die aktuelle Java-Version:

Das Plugin ist installiert und aktiviert:

________________________________________________________________

Ich mache wie immer folgendes:

1) IG-Markets-Handelsplattform öffnen. Funzt.

2) Dort im Menü unter EXTRAS ProRealtime auswählen:

3) Der Browser öffnet diese Dialogkarte, auf der ich mit ÖFFNEN VON ProRealTime fortfahre:

4) Ich werde nun wie immer gefragt, ob das Öffnen mit dem Java(TM) Web Start Launcher erfolgen soll, was ich bestätige:

5) Java reagiert daraufhin mit diesem Fenster, was mir mit den drei aufblinkenden Punkten Ladungsaktivität anzeigt:

Normalerweise dauert es dann noch einige Sekunden bis sich mein Chartpaket öffnet. Heute jedoch passiert danach gar nichts mehr.

Habt ihr eine Idee, was ich noch überprüfen könnte?

heute startet mein ProRealtime nicht. Hat vielleicht jemand von euch eine Idee dazu?

________________________________________________________________

Ich nutze den Mozilla Firefox und habe die aktuelle Java-Version:

Das Plugin ist installiert und aktiviert:

________________________________________________________________

Ich mache wie immer folgendes:

1) IG-Markets-Handelsplattform öffnen. Funzt.

2) Dort im Menü unter EXTRAS ProRealtime auswählen:

3) Der Browser öffnet diese Dialogkarte, auf der ich mit ÖFFNEN VON ProRealTime fortfahre:

4) Ich werde nun wie immer gefragt, ob das Öffnen mit dem Java(TM) Web Start Launcher erfolgen soll, was ich bestätige:

5) Java reagiert daraufhin mit diesem Fenster, was mir mit den drei aufblinkenden Punkten Ladungsaktivität anzeigt:

Normalerweise dauert es dann noch einige Sekunden bis sich mein Chartpaket öffnet. Heute jedoch passiert danach gar nichts mehr.

Habt ihr eine Idee, was ich noch überprüfen könnte?

Antwort auf Beitrag Nr.: 47.482.945 von Zahl am 11.08.14 10:16:19Falls ein stiller Leser vielleicht auch schon mal Probleme damit hatte, oder irgendwann haben wird, hier noch die Lösung:

Nach X Versuchen habe ich das Chartpaket dann zwar geöffnet bekommen, allerdings in einer völlig minderwertigen Grafikdarstellung und in seiner ganzen Erscheinungsform veränderten und auch nicht mit allen Features versehenen Form.

Z.B. waren individuelle Speicherungen meiner Kursdarstellungen und Chartvorlagen nicht mehr vorhanden.

Da ich Java schon versuchsweise 2 Mal geupdated hatte, schloss ich einen Fehler damit zunächst aus. Dann allerdings bemerkte ich, dass ich zuvor durch ein automatisches Update offenbar eine falsche Version erwischt hatte.

Ich lud mir dann die meinem Betriebssystem entsprechende Java-64Bit-Version herunter und nun ist alles wieder in Butter.

Nach X Versuchen habe ich das Chartpaket dann zwar geöffnet bekommen, allerdings in einer völlig minderwertigen Grafikdarstellung und in seiner ganzen Erscheinungsform veränderten und auch nicht mit allen Features versehenen Form.

Z.B. waren individuelle Speicherungen meiner Kursdarstellungen und Chartvorlagen nicht mehr vorhanden.

Da ich Java schon versuchsweise 2 Mal geupdated hatte, schloss ich einen Fehler damit zunächst aus. Dann allerdings bemerkte ich, dass ich zuvor durch ein automatisches Update offenbar eine falsche Version erwischt hatte.

Ich lud mir dann die meinem Betriebssystem entsprechende Java-64Bit-Version herunter und nun ist alles wieder in Butter.

Ich plane die Anschaffung eines neuen Notebooks, mit dem ich vor allem traden möchte.

Ziel ist insbesondere der Handel mehrerer Indizes/Devisenpaare/Aktien gleichzeitig und ein Ausbau des automatisierten Handels über ProOrder.

Nun meine Frage:

Komme ich da mit 8GB RAM aus oder wären eher 16GB notwendig.

Kann man sagen, unten welchen Umständen 8GB nicht mehr ausreichend wären?

Oder kann man alles, was ProRealtime anbietet, ausgiebig mit 8GB nutzen ohne Schwierigkeiten zu bekommen?

Ziel ist insbesondere der Handel mehrerer Indizes/Devisenpaare/Aktien gleichzeitig und ein Ausbau des automatisierten Handels über ProOrder.

Nun meine Frage:

Komme ich da mit 8GB RAM aus oder wären eher 16GB notwendig.

Kann man sagen, unten welchen Umständen 8GB nicht mehr ausreichend wären?

Oder kann man alles, was ProRealtime anbietet, ausgiebig mit 8GB nutzen ohne Schwierigkeiten zu bekommen?

Ich schaffe folgendes einfach nicht:

Supertrend: Über dem Kurs: Kaufen, Unter dem Kurs: Verkaufen.

Bei mir eröffnet der nur immer eine Posi.

Supertrend: Über dem Kurs: Kaufen, Unter dem Kurs: Verkaufen.

Bei mir eröffnet der nur immer eine Posi.

Das ist doch eines der vorprogrammierten vier Demo-Systeme. Nimm doch einfach das.

Ich habe mir nun einen neuen Laptop bestellt.

Da ist Windows 8.1 vorinstalliert.

Läuft PRT mit dem Betriebssystem problemlos? Hat da jemand Erfahrungen?

Da ist Windows 8.1 vorinstalliert.

Läuft PRT mit dem Betriebssystem problemlos? Hat da jemand Erfahrungen?

Antwort auf Beitrag Nr.: 47.491.582 von Zahl am 12.08.14 09:13:00Au super danke !

Kann mir jemand sagen wie ich bei folgender Order ein Limit/Stop gleich vorab einfüge?

Also ein Stopp kannst du setzen, indem du ein Häkchen hinter "S" (oben rechts) machst und da die Anzahl der Punkte eingibst.

Trotz umfassender PRT-Erfahrung weiß ich aber nichts über Limit-Orders (ja, Schande über mich), da ich fast immer Market gehe und ich nur drei Setups habe, dass mit Limit-Orders funktioniert.

Die laufen bei mir aber vollautomatisch über ProOrder.

Trotz umfassender PRT-Erfahrung weiß ich aber nichts über Limit-Orders (ja, Schande über mich), da ich fast immer Market gehe und ich nur drei Setups habe, dass mit Limit-Orders funktioniert.

Die laufen bei mir aber vollautomatisch über ProOrder.

Antwort auf Beitrag Nr.: 47.562.412 von CompulsoryTrading am 20.08.14 10:22:30Auf bestehende Order klicken oder gleich einstellen:

Antwort auf Beitrag Nr.: 47.567.197 von YellowDragon am 20.08.14 17:54:10Hey Yellow, danke dir, das geht aber nur bei horizontalen Linien.

Antwort auf Beitrag Nr.: 47.567.356 von CompulsoryTrading am 20.08.14 18:05:39Stimmt! Uch habe die schiefen noch nie genutzt. Und bei IG gibt es keine OCOs.

Antwort auf Beitrag Nr.: 47.568.562 von YellowDragon am 20.08.14 19:47:17Find ich merkwürdig, sollte doch technisch kein Problem sein, ich schreib die mal an!

Was sind denn OCOs?

Was sind denn OCOs?

Antwort auf Beitrag Nr.: 47.569.045 von CompulsoryTrading am 20.08.14 20:26:17OCO=One Cancels Other

Eine One Cancels Other Order besteht im Prinzip aus zwei Orders gleichzeitig, von denen bei Ausführung der einen die jeweils andere gelöscht wird. Bei Orderaufgabe wählen Sie im Falle eines Verkaufs neben einem Stop Loss zur Absicherung Ihrer Position nach unten gleichzeitig ein oberes Verkaufslimit, um erzielte Gewinne zu realisieren. Sie sind demnach sowohl für fallende, als auch für steigende Kursentwicklungen positioniert, ohne ständig den Markt beobachten zu müssen.

https://www.flatex.de/online-broker/ordertypen.html

Eine One Cancels Other Order besteht im Prinzip aus zwei Orders gleichzeitig, von denen bei Ausführung der einen die jeweils andere gelöscht wird. Bei Orderaufgabe wählen Sie im Falle eines Verkaufs neben einem Stop Loss zur Absicherung Ihrer Position nach unten gleichzeitig ein oberes Verkaufslimit, um erzielte Gewinne zu realisieren. Sie sind demnach sowohl für fallende, als auch für steigende Kursentwicklungen positioniert, ohne ständig den Markt beobachten zu müssen.

https://www.flatex.de/online-broker/ordertypen.html

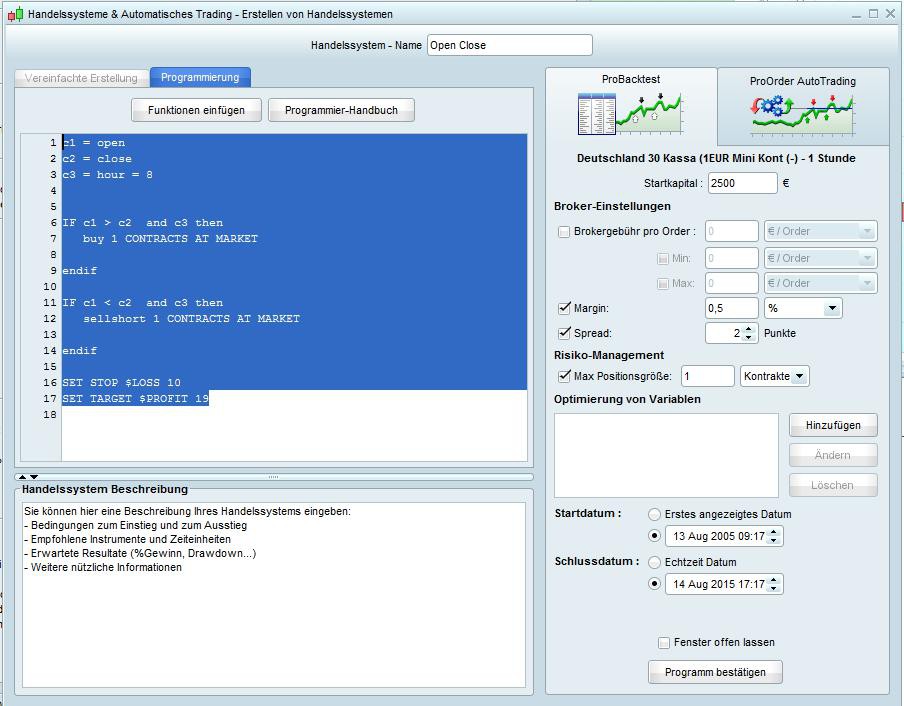

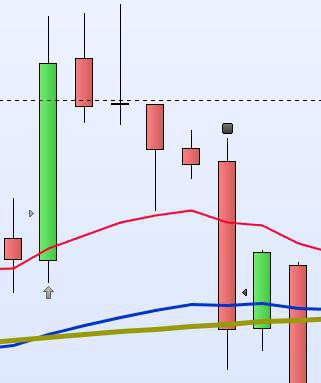

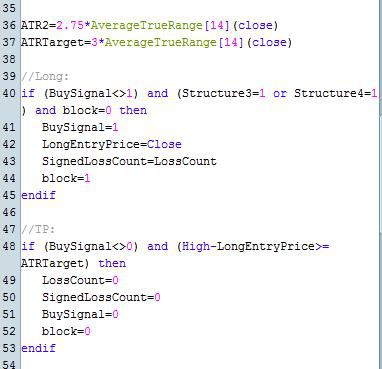

Irgendwie bekomme ich es nicht hin, einen Umkehrstab zu programmieren.

Ein Short-Signal soll erscheinen, wenn der Close der vorherigen Periode außerhalb des oberen Bollinger-Bandes stattgefunden hat und die Kerze grün war.

Die aktuelle Kerze muss außerhalb des BB eröffnen, ein höheres Hoch im Vergleich zur Vorkerze erreichen und nunmehr muss der Schlusskurs unter der Eröffnung liegen.

Wenn in der nächsten Periode das Tief der Kerze unterschritten wird, soll short gegangen werden.

Kursziel ist der SMA 20.

Ich habe mal versucht, das zu programmieren, es kommt aber leider nicht hin.

Hier der Code:

Defparam CumulateOrders=False

i1=BollingerUp[20](close)

i2=BollingerDown[20](close)

i3=Average[20](close)

myStop=1.5*AverageTrueRange[14](close)

If close[1]>i1 and open>i1 and high>high[1] and close[1]>open[1] and close<open then

mylimitsell=low

barcountstart=barindex

c1=1

endif

If c1=1 and low crosses under mylimitsell and (barindex-barcountstart)<2 then

sellshort 1 shares AT mylimitsell LIMIT

c1=0

endif

If close[1]<i2 and open<i2 and low<low[1] and close[1]<open[1] and close>open then

mylimitbuy=high

barcountstart=barindex

d1=1

endif

If d1=1 and high crosses over mylimitbuy and (barindex-barcountstart)<2 then

buy 1 shares at mylimitbuy Limit

d1=0

endif

If Longonmarket and low crosses under i3 then

sell at market

endif

If Shortonmarket and high crosses over i3 then

exitshort at market

endif

Set Stop Loss myStop

Ein Short-Signal soll erscheinen, wenn der Close der vorherigen Periode außerhalb des oberen Bollinger-Bandes stattgefunden hat und die Kerze grün war.

Die aktuelle Kerze muss außerhalb des BB eröffnen, ein höheres Hoch im Vergleich zur Vorkerze erreichen und nunmehr muss der Schlusskurs unter der Eröffnung liegen.

Wenn in der nächsten Periode das Tief der Kerze unterschritten wird, soll short gegangen werden.

Kursziel ist der SMA 20.

Ich habe mal versucht, das zu programmieren, es kommt aber leider nicht hin.

Hier der Code:

Defparam CumulateOrders=False

i1=BollingerUp[20](close)

i2=BollingerDown[20](close)

i3=Average[20](close)

myStop=1.5*AverageTrueRange[14](close)

If close[1]>i1 and open>i1 and high>high[1] and close[1]>open[1] and close<open then

mylimitsell=low

barcountstart=barindex

c1=1

endif

If c1=1 and low crosses under mylimitsell and (barindex-barcountstart)<2 then

sellshort 1 shares AT mylimitsell LIMIT

c1=0

endif

If close[1]<i2 and open<i2 and low<low[1] and close[1]<open[1] and close>open then

mylimitbuy=high

barcountstart=barindex

d1=1

endif

If d1=1 and high crosses over mylimitbuy and (barindex-barcountstart)<2 then

buy 1 shares at mylimitbuy Limit

d1=0

endif

If Longonmarket and low crosses under i3 then

sell at market

endif

If Shortonmarket and high crosses over i3 then

exitshort at market

endif

Set Stop Loss myStop

Für Long-Einstiege gelten die Kriterien natürlich umgekehrt:

Dort, wo der Kringel ist, sollte z.B. ein Long-Einstieg sein.

Dort, wo der Kringel ist, sollte z.B. ein Long-Einstieg sein.

Umkehrstaberkennung bekomme ich hin:

i1=BollingerDown[20](close)

i2=BollingerUp[20](close)

If close[1]<i1 and open[1]>close[1] and low[1]>low and open<close then

UmkehrstabUp=1

else

UmkehrstabUp=0

endif

If close[1]>i2 and open[1]<close[1] and high[1]<high and open>close then

UmkehrstabDown=1

else

UmkehrstabDown=0

endif

Return UmkehrstabUp as "Umkehrstab Long", UmkehrstabDown as "Umkehrstab Short"

Aber Implementierung in ein vollständiges Handelssystem scheint derzeit unmöglich.

Egal, was ich mache, es funktioniert einfach nicht.

ProBacktest eröffnet dann Positionen an völlig schwachsinnigen Stellen, es scheint irgenwie an der Limit-Order am Hoch bzw. Tief des Umkehrstabes zu liegen, keine Ahnung.

Wenn mir jemand helfen kann... Ich bin gerade echt am Verzweifeln, ich weiß nicht, was ich falsch mache.

i1=BollingerDown[20](close)

i2=BollingerUp[20](close)

If close[1]<i1 and open[1]>close[1] and low[1]>low and open<close then

UmkehrstabUp=1

else

UmkehrstabUp=0

endif

If close[1]>i2 and open[1]<close[1] and high[1]<high and open>close then

UmkehrstabDown=1

else

UmkehrstabDown=0

endif

Return UmkehrstabUp as "Umkehrstab Long", UmkehrstabDown as "Umkehrstab Short"

Aber Implementierung in ein vollständiges Handelssystem scheint derzeit unmöglich.

Egal, was ich mache, es funktioniert einfach nicht.

ProBacktest eröffnet dann Positionen an völlig schwachsinnigen Stellen, es scheint irgenwie an der Limit-Order am Hoch bzw. Tief des Umkehrstabes zu liegen, keine Ahnung.

Wenn mir jemand helfen kann... Ich bin gerade echt am Verzweifeln, ich weiß nicht, was ich falsch mache.

Antwort auf Beitrag Nr.: 47.591.419 von nordlicht100 am 23.08.14 11:39:56Ich sehe die Probleme so:

close[1]>i1 vergleicht vorigem Close mit aktueller i1.

Es sollte richtiger sein: close[1]>i1[1] und close[1]<i2[1].

Teste doch mal auch erst mit Marketorder.

close[1]>i1 vergleicht vorigem Close mit aktueller i1.

Es sollte richtiger sein: close[1]>i1[1] und close[1]<i2[1].

Teste doch mal auch erst mit Marketorder.

Code sieht jetzt so aus:

Defparam CumulateOrders=False

i1=BollingerUp[20](close)

i2=BollingerDown[20](close)

i3=Average[20](close)

myStop=1.5*AverageTrueRange[14](close)

If close[1]>i1[1] and open>i1 and high>high[1] and close[1]>open[1] and close<open then

mylimitsell=low

barcountstart=barindex

c1=1

endif

If c1=1 and low crosses under mylimitsell and (barindex-barcountstart)<2 then

sellshort 1 shares at market

c1=0

endif

If close[1]<i2[1] and open<i2 and low<low[1] and close[1]<open[1] and close>open then

mylimitbuy=high

barcountstart=barindex

d1=1

endif

If d1=1 and high crosses over mylimitbuy and (barindex-barcountstart)<2 then

buy 1 shares at market

d1=0

endif

If Longonmarket and low crosses under i3 then

sell at market

endif

If Shortonmarket and high crosses over i3 then

exitshort at market

endif

Set Stop Loss myStop

System kauft aber Long und Short am falschen Punkt, bei Longs nicht am Hoch des Umkehrstabes, sondern am Close der darauffolgenden Periode.

Da ist der Move ja meist schon am Ende.

Defparam CumulateOrders=False

i1=BollingerUp[20](close)

i2=BollingerDown[20](close)

i3=Average[20](close)

myStop=1.5*AverageTrueRange[14](close)

If close[1]>i1[1] and open>i1 and high>high[1] and close[1]>open[1] and close<open then

mylimitsell=low

barcountstart=barindex

c1=1

endif

If c1=1 and low crosses under mylimitsell and (barindex-barcountstart)<2 then

sellshort 1 shares at market

c1=0

endif

If close[1]<i2[1] and open<i2 and low<low[1] and close[1]<open[1] and close>open then

mylimitbuy=high

barcountstart=barindex

d1=1

endif

If d1=1 and high crosses over mylimitbuy and (barindex-barcountstart)<2 then

buy 1 shares at market

d1=0

endif

If Longonmarket and low crosses under i3 then

sell at market

endif

If Shortonmarket and high crosses over i3 then

exitshort at market

endif

Set Stop Loss myStop

System kauft aber Long und Short am falschen Punkt, bei Longs nicht am Hoch des Umkehrstabes, sondern am Close der darauffolgenden Periode.

Da ist der Move ja meist schon am Ende.

Oh, da war noch ein Fehler bei den Ausstiegs-Parametern, so muss es aussehen:

If Longonmarket and high crosses over i3 then

sell at market

endif

If Shortonmarket and low crosses under i3 then

exitshort at market

endif

Set Stop Loss myStop

Macht den sprichwörtlichen Kohl aber auch nicht fett, da der Einstieg zu spät kommt. Einstieg soll ja für Longs am Hoch des Umkehrstabes stattfinden, sobald innerhalb von einer Periode nach Auftauchen des Umkehrstabes das Hoch überschritten wird.

Mit Market Order steigt er irgendwie am Close der nächsten Periode ein und nicht am Hoch des Umkehrstabes.

If Longonmarket and high crosses over i3 then

sell at market

endif

If Shortonmarket and low crosses under i3 then

exitshort at market

endif

Set Stop Loss myStop

Macht den sprichwörtlichen Kohl aber auch nicht fett, da der Einstieg zu spät kommt. Einstieg soll ja für Longs am Hoch des Umkehrstabes stattfinden, sobald innerhalb von einer Periode nach Auftauchen des Umkehrstabes das Hoch überschritten wird.

Mit Market Order steigt er irgendwie am Close der nächsten Periode ein und nicht am Hoch des Umkehrstabes.

Antwort auf Beitrag Nr.: 47.592.691 von nordlicht100 am 23.08.14 17:51:22Du hast ein 3-Kerzen-System. In der 3. Kerze prüfst Du noch und Du kannst deshalb noch nicht kaufen. Der nächste Einstieg wäre in der 4.Kerze und so noch am schnellsten:

Buy 1 shares at market nextbaropen

Buy 1 shares at market nextbaropen

Antwort auf Beitrag Nr.: 47.592.796 von YellowDragon am 23.08.14 18:26:02Aber er soll ja nicht "nextbaropen" kaufen, sondern am Hoch des Umkehrstabes.

Ich habe irgendwie schon alles ausprobiert, aber es haut nicht hin.

So wie ich das sehe, besteht das System aus drei Kerzen:

1. Die rote Kerze, die außerhalb der BB schließt.

2. Die grüne Kerze, die den eigentlich Umkehrstab darstellt.

3. Die dritte Kerze, deren Farbe egal ist, weil nur wichtig ist, dass ihr Hoch über das Hoch des Umkehrstabes "kreuzt"

Ich habe irgendwie schon alles ausprobiert, aber es haut nicht hin.

So wie ich das sehe, besteht das System aus drei Kerzen:

1. Die rote Kerze, die außerhalb der BB schließt.

2. Die grüne Kerze, die den eigentlich Umkehrstab darstellt.

3. Die dritte Kerze, deren Farbe egal ist, weil nur wichtig ist, dass ihr Hoch über das Hoch des Umkehrstabes "kreuzt"

Antwort auf Beitrag Nr.: 47.592.811 von nordlicht100 am 23.08.14 18:32:27Es gab früher mal ThisBarOnClose. Es wurde abgeschafft:

https://www.prorealtime.com/en/trading-system-programming-ch…

Zitat:

Instructions to buy or sell at prices unknown at the time the order is placed : Market orders may only be executed if a condition is verified at the close of a bar. The price obtained in this case will be the best available price at the next bar's open. It is not possible to buy at the current bar's close, or at today's or a future day's close. As a result, the following instructions have been removed:

ThisBarOnClose

TodayOnClose

TomorrowClose

The instruction "Buy 1 Share at market" will buy by default at the open of the next bar after the condition is met. It is also possible to use the instruction "NextBarOpen". The instruction "Buy 1 Share at market TomorrowOpen" can be used to place a buy at market price order at the open of the next trading day.

https://www.prorealtime.com/en/trading-system-programming-ch…

Zitat:

Instructions to buy or sell at prices unknown at the time the order is placed : Market orders may only be executed if a condition is verified at the close of a bar. The price obtained in this case will be the best available price at the next bar's open. It is not possible to buy at the current bar's close, or at today's or a future day's close. As a result, the following instructions have been removed:

ThisBarOnClose

TodayOnClose

TomorrowClose