Adva Optical. Fakten, Daten, Hintergründe für unsere Pusher und Basher - 500 Beiträge pro Seite (Seite 37)

eröffnet am 07.08.02 17:30:59 von

neuester Beitrag 30.01.24 20:57:31 von

neuester Beitrag 30.01.24 20:57:31 von

Beiträge: 19.981

ID: 617.157

ID: 617.157

Aufrufe heute: 14

Gesamt: 1.582.496

Gesamt: 1.582.496

Aktive User: 0

ISIN: DE0005103006 · WKN: 510300 · Symbol: ADV

20,000

EUR

+0,20 %

+0,040 EUR

Letzter Kurs 09:30:12 Tradegate

Neuigkeiten

| Adtran Networks Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

06:35 Uhr · dpa-AFX |

06:06 Uhr · wO Newsflash |

06:06 Uhr · wO Newsflash |

06:00 Uhr · EQS Group AG |

Werte aus der Branche Netzwerktechnik

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,0600 | +5,73 | |

| 29,20 | +5,04 | |

| 25,20 | +5,00 | |

| 2,9400 | +3,52 | |

| 0,7725 | +3,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 219,95 | -4,20 | |

| 4,9600 | -4,43 | |

| 2,4800 | -4,98 | |

| 12,000 | -6,98 | |

| 1,1200 | -10,04 |

http://www.boerse.de/nachrichten/Adva-Optical-Garnicht-so-sc…

Die wissen Bescheid und haben sich anständig informiert

Die wissen Bescheid und haben sich anständig informiert

Antwort auf Beitrag Nr.: 54.872.098 von dervonnixweiss am 05.05.17 10:24:54Nur mal interessehalber: Bist du frustrierter Long, der die Anstiege von 3 auf 11 bzw. von 7 auf 11 verpasst hat? Short? Oder einfach nur gelangweilt?

Das zitierte Online-Blatt ist eine der schlechtesten Quellen und folgt lediglich eigenen kommerziellen Interessen. Nur als Beispiel:

- die zitierten Zahlen sind falsch "Das würde Gesamtumsätze von mindestens 426 Millionen Euro bedeuten (2016: 386 Millionen Euro)" [wer lesen kann weiß dass die 2016 Umsätze 566,7m waren; 2017 also auch falsch)

- der Rest sind Halbwahrheiten - Adva erwartet weiterhin eine Rückkehr zur Profitabilität von 2015 (hier stellt sich lediglich die Frage absolut oder prozentual) "In 2017 the Company aims once again to achieve revenue growth above average market growth. In addition, the profitability of the Group is expected to be improved and returned to the level of 2015"

DNO

Das zitierte Online-Blatt ist eine der schlechtesten Quellen und folgt lediglich eigenen kommerziellen Interessen. Nur als Beispiel:

- die zitierten Zahlen sind falsch "Das würde Gesamtumsätze von mindestens 426 Millionen Euro bedeuten (2016: 386 Millionen Euro)" [wer lesen kann weiß dass die 2016 Umsätze 566,7m waren; 2017 also auch falsch)

- der Rest sind Halbwahrheiten - Adva erwartet weiterhin eine Rückkehr zur Profitabilität von 2015 (hier stellt sich lediglich die Frage absolut oder prozentual) "In 2017 the Company aims once again to achieve revenue growth above average market growth. In addition, the profitability of the Group is expected to be improved and returned to the level of 2015"

DNO

Antwort auf Beitrag Nr.: 54.873.070 von DoktorNO am 05.05.17 12:16:51Leider war meine Einschätzung "Halbwahrheit" noch zu positiv, das "Blatt" (boerse.de) verbreitet simple Lügen mit der Aussage:

"Konkret will das TecDax-Unternehmen anstatt dem prognostizierten „signifikanten“ Anstieg des Proforma Ergebnisses über das Niveau von 2015 (30 Millionen Euro), sein Proforma Betriebsergebnis in 2016 nur noch „erhöhen“ (ausgehend von den 23,4 Millionen Euro in 2016)."

Schon im Geschäftsbericht 2016 hieß es bei ADVA (S.23 3. Absatz): "In 2017 the Company aims once again to achieve revenue growth above average market growth. In addition, the profitability of the Group is expected to be improved and returned to the level of 2015."

Also genau die gleiche Formulierung wie im Q1 Bericht...

DNO

"Konkret will das TecDax-Unternehmen anstatt dem prognostizierten „signifikanten“ Anstieg des Proforma Ergebnisses über das Niveau von 2015 (30 Millionen Euro), sein Proforma Betriebsergebnis in 2016 nur noch „erhöhen“ (ausgehend von den 23,4 Millionen Euro in 2016)."

Schon im Geschäftsbericht 2016 hieß es bei ADVA (S.23 3. Absatz): "In 2017 the Company aims once again to achieve revenue growth above average market growth. In addition, the profitability of the Group is expected to be improved and returned to the level of 2015."

Also genau die gleiche Formulierung wie im Q1 Bericht...

DNO

Antwort auf Beitrag Nr.: 54.873.157 von DoktorNO am 05.05.17 12:27:58Nein ich bin long. Hab 20k hier drin stecken und sehe die Möglichkeiten die sich für Adva hier auf tun können recht positiv.

Bin mehr oder weniger seit 2 Jahrzehnten an der Entwicklung hier dabei und seit einer gefühlten Ewigkeit hab ich die Befürchtung dass das hier nie was werden wird, aus vielen schon genannten Gründen.

Bin mehr oder weniger seit 2 Jahrzehnten an der Entwicklung hier dabei und seit einer gefühlten Ewigkeit hab ich die Befürchtung dass das hier nie was werden wird, aus vielen schon genannten Gründen.

Antwort auf Beitrag Nr.: 54.873.346 von dervonnixweiss am 05.05.17 12:57:20Aber wieso dann der Frust? ADVA hat sich doch sowohl auf 2017er Sicht als auch in Zyklen wie 2015 (EUR 3 auf EUR11 !!) super entwickelt?

Konnte man viel Geld verdienen als Long...

Konnte man viel Geld verdienen als Long...

Trading Spotlight

Antwort auf Beitrag Nr.: 54.873.634 von DoktorNO am 05.05.17 13:41:05Ja klar. Gebe ich dir vollkommen recht.

Das Produktportfolio passt auch und die anvisierten Absatzmärkte sind auch da und wachsen.

Aber eine richtig nachhaltige Kursentwicklung die auf steigenden Umsätzen und Ergebnissen fußt, gab es noch nicht. Weil irgendwie immer was dazwischen gekommen ist (Übernahmen, Marktwachstum, etc.) und mann sich immer wieder neu erfinden muss um am Markt bestehen zu können.

Und natürlich der Abschlag gegenüber den Amis. Wurde mal versucht auch ein Listing in USA zu bekommen. Leider an der HV abgewürgt worden.

Das Produktportfolio passt auch und die anvisierten Absatzmärkte sind auch da und wachsen.

Aber eine richtig nachhaltige Kursentwicklung die auf steigenden Umsätzen und Ergebnissen fußt, gab es noch nicht. Weil irgendwie immer was dazwischen gekommen ist (Übernahmen, Marktwachstum, etc.) und mann sich immer wieder neu erfinden muss um am Markt bestehen zu können.

Und natürlich der Abschlag gegenüber den Amis. Wurde mal versucht auch ein Listing in USA zu bekommen. Leider an der HV abgewürgt worden.

Antwort auf Beitrag Nr.: 54.873.853 von dervonnixweiss am 05.05.17 14:14:23da bin ich bei dir... Meine dazu gab es mal eine Diskussion hier vor ein paar Jahren, in der ich meine Überzeugung dargestellt habe, dass ADVA keine "Wachstumsstory" sondern eine "zyklische Investstory" ist. Bin davon immer noch überzeugt.

Daher sehe ich dies auch nicht als Buy-and-Hold sondern als Invest bei dem man den Markt timen muss. Ich habe daher immer wieder verkauft und bin wieder neu eingestiegen. Geht natürlich nicht immer perfekt (Verkauf in 2015 bei 9, dann natürlich beim Anstieg bis auf 11,xx geärgert; wieder Einstieg in Zertifikate bei etwa 8 Anfang des Jahres, auch wieder zu früh bei 9,50 verkauft; und jetzt ein zu früher Neukauf bei um die 10).

Ganz wichtig ist bei ADVA IMMER nach einer Akquisition zu verkaufen. Ich bin seit Börsengang (habe den damals als Praktikant bei der DB im Investment Banking ein wenig mit unterstützt) immer wieder investiert und diese Regel galt immer (einfach, da die Marge immer nach Akquisitionen in den Keller gegangen ist und ADVA recht lange für Integration benötigt)

BG DNO

Daher sehe ich dies auch nicht als Buy-and-Hold sondern als Invest bei dem man den Markt timen muss. Ich habe daher immer wieder verkauft und bin wieder neu eingestiegen. Geht natürlich nicht immer perfekt (Verkauf in 2015 bei 9, dann natürlich beim Anstieg bis auf 11,xx geärgert; wieder Einstieg in Zertifikate bei etwa 8 Anfang des Jahres, auch wieder zu früh bei 9,50 verkauft; und jetzt ein zu früher Neukauf bei um die 10).

Ganz wichtig ist bei ADVA IMMER nach einer Akquisition zu verkaufen. Ich bin seit Börsengang (habe den damals als Praktikant bei der DB im Investment Banking ein wenig mit unterstützt) immer wieder investiert und diese Regel galt immer (einfach, da die Marge immer nach Akquisitionen in den Keller gegangen ist und ADVA recht lange für Integration benötigt)

BG DNO

Antwort auf Beitrag Nr.: 54.874.231 von DoktorNO am 05.05.17 15:09:26@dervonnixweiss

Hier - habe den alten Beitrag gefunden. Wobei man potenziell argumentieren kann, dass wir uns aktuell zumindest in einem längeren Aufwärtszyklus befinden (zumindest hat mich das zu meinem Zukauf bewogen, der ja nicht ganz im Sinne der Philosophie unten ist...)

------------

DoktorNO schrieb am 15.11.14 10:43:26 Beitrag Nr. 15.992 ( 48.328.459 )

Wachstumsunternehmen pro - con Hi spes, finde ich eine interessante und valide Diskussion, ob man ADVA als Wachstumsunternehmen bezeichnen darf. Dies ist sicherlich eine Frage der Perspektive. Für Mitarbeiter von ADVA würde ich sagen ja. Die Größe des Unternehmens (Umsatz, MA) ist kontinuierlich gewachsen insofern wäre das valide. Aus Sicht der Aktionäre würde ich ADVA nicht als Wachstumsunternehmen klassifizieren. Dazu müssten sowohl Top-Line als auch Bottom-Line kontinuierlich wachsen (zumindest im Trend) und dies ist klar nicht gegeben. Daher mein Rückgriff auf meine Argumente von April (s.u.): ADVA ist ein zyklisches Investment und eignet sich (bisher) lediglich als Turnaround Spekulation. Bisher hat ADVA noch nicht bewiesen, dass sie Gewinne auf hoher Basis halten oder gar steigern können. Daher kann man ADVA aus meiner Sicht auch nicht pro-zyklisch kaufen, da man dann vom zyklischen Abschwung auf dem falschen Fuß erwischt wird sondern nur antizyklisch wenn die Stimmung mal wieder am Boden ist. Siehe auch Investment Zyklen in ADVA von 2002-06 oder 2008-11. Wie schon an anderer Stelle geäußert, glaube ich nicht an den Niedergang des Unternehmens und sehe einen antizyklischen Case aktuell gegeben. Analysten sind verärgert, Schätzungen niedrig, Management Credibility bei Null, Cash Vorräte hoch, Marktwert niedrig, Insiderkäufe und antizipierter positiver Newsflow (Tier 1 Win, Oscillo Turnaround etc.) Ist es eine Zeit für "all in"? Klares NEIN! Q1 ist i.d.R. das schwächste Quartal das zusammenkommt mit der Frage ob ADVA Margen und Umsätze nachhaltig stabilisiert. Ich würde did Q1 Prognose abwarten vor einer signifikanten Erhöhung meiner Invest-Quote. Bin auf andere Meinungen gespannt VG DNO

------------------ DoktorNO schrieb am 16.04.14 09:29:59 Beitrag Nr. 15.256 (46.833.070) Vielleicht nochmal ein Kommentar zum Investment Case ADVA: Die Aktie ist nun ganz sicher kein buy-and-hold Investment. Ein Investment in ADVA ist eine zyklische Turn-around Investition. D.h. wenn das Management mal wieder alles verbockt hat und die Analystenstimmung am Boden ist, kaufen, wenn es mal zwischendurch wieder gut aussieht verkaufen. Das hat in den letzten Jahren bei ADVA gut geklappt. Die valide Frage ist, ob sich irgendetwas fundamental zum Schlechteren gewandelt hat, etwa Marktfähigkeit der Produkte, Sales Channel etc. Wenn das Überleben durch so eine Änderung in Frage gestellt ist, funktioniert das zyklische Investieren nicht mehr.... Das muss also jeder selber beurteilen DNO

Hier - habe den alten Beitrag gefunden. Wobei man potenziell argumentieren kann, dass wir uns aktuell zumindest in einem längeren Aufwärtszyklus befinden (zumindest hat mich das zu meinem Zukauf bewogen, der ja nicht ganz im Sinne der Philosophie unten ist...)

------------

DoktorNO schrieb am 15.11.14 10:43:26 Beitrag Nr. 15.992 ( 48.328.459 )

Wachstumsunternehmen pro - con Hi spes, finde ich eine interessante und valide Diskussion, ob man ADVA als Wachstumsunternehmen bezeichnen darf. Dies ist sicherlich eine Frage der Perspektive. Für Mitarbeiter von ADVA würde ich sagen ja. Die Größe des Unternehmens (Umsatz, MA) ist kontinuierlich gewachsen insofern wäre das valide. Aus Sicht der Aktionäre würde ich ADVA nicht als Wachstumsunternehmen klassifizieren. Dazu müssten sowohl Top-Line als auch Bottom-Line kontinuierlich wachsen (zumindest im Trend) und dies ist klar nicht gegeben. Daher mein Rückgriff auf meine Argumente von April (s.u.): ADVA ist ein zyklisches Investment und eignet sich (bisher) lediglich als Turnaround Spekulation. Bisher hat ADVA noch nicht bewiesen, dass sie Gewinne auf hoher Basis halten oder gar steigern können. Daher kann man ADVA aus meiner Sicht auch nicht pro-zyklisch kaufen, da man dann vom zyklischen Abschwung auf dem falschen Fuß erwischt wird sondern nur antizyklisch wenn die Stimmung mal wieder am Boden ist. Siehe auch Investment Zyklen in ADVA von 2002-06 oder 2008-11. Wie schon an anderer Stelle geäußert, glaube ich nicht an den Niedergang des Unternehmens und sehe einen antizyklischen Case aktuell gegeben. Analysten sind verärgert, Schätzungen niedrig, Management Credibility bei Null, Cash Vorräte hoch, Marktwert niedrig, Insiderkäufe und antizipierter positiver Newsflow (Tier 1 Win, Oscillo Turnaround etc.) Ist es eine Zeit für "all in"? Klares NEIN! Q1 ist i.d.R. das schwächste Quartal das zusammenkommt mit der Frage ob ADVA Margen und Umsätze nachhaltig stabilisiert. Ich würde did Q1 Prognose abwarten vor einer signifikanten Erhöhung meiner Invest-Quote. Bin auf andere Meinungen gespannt VG DNO

------------------ DoktorNO schrieb am 16.04.14 09:29:59 Beitrag Nr. 15.256 (46.833.070) Vielleicht nochmal ein Kommentar zum Investment Case ADVA: Die Aktie ist nun ganz sicher kein buy-and-hold Investment. Ein Investment in ADVA ist eine zyklische Turn-around Investition. D.h. wenn das Management mal wieder alles verbockt hat und die Analystenstimmung am Boden ist, kaufen, wenn es mal zwischendurch wieder gut aussieht verkaufen. Das hat in den letzten Jahren bei ADVA gut geklappt. Die valide Frage ist, ob sich irgendetwas fundamental zum Schlechteren gewandelt hat, etwa Marktfähigkeit der Produkte, Sales Channel etc. Wenn das Überleben durch so eine Änderung in Frage gestellt ist, funktioniert das zyklische Investieren nicht mehr.... Das muss also jeder selber beurteilen DNO

Infinera spricht von 2 viable competitors in ICP space already shipping products, Infinera liegt mit Shipments zurück.

Könnte auf Adva zutreffen da man Cloud Connect schon liefert. Der zweite könnte Ciena sein.

Infinera scheint besorgt den aktuellen Share bei ICPs zu halten.

Könnte auf Adva zutreffen da man Cloud Connect schon liefert. Der zweite könnte Ciena sein.

Infinera scheint besorgt den aktuellen Share bei ICPs zu halten.

Antwort auf Beitrag Nr.: 54.875.653 von washington66 am 05.05.17 17:25:24Sorry, hatte Quelle vergessen:

Aktueller Infinera CC

Aktueller Infinera CC

Hallo,

ich halte derzeit keine Aktien an Adva,

habe aber ein Anfangsinteresse an den Produkten

und dem Unternehmen.

Gibt es eigentlich eine Webiste von Adva auf Deutsch?

Hab da keine gefunden.

Zu finden nur: http://www.advaoptical.com/

Gruß

ich halte derzeit keine Aktien an Adva,

habe aber ein Anfangsinteresse an den Produkten

und dem Unternehmen.

Gibt es eigentlich eine Webiste von Adva auf Deutsch?

Hab da keine gefunden.

Zu finden nur: http://www.advaoptical.com/

Gruß

Antwort auf Beitrag Nr.: 54.888.632 von Solideinvestierenkomplex4you am 08.05.17 10:00:03Nein gibt es nicht. IR Seite gibt es auf Deutsch.

Da sieht man's wieder. Infinera kaum im Minus bei immer noch negativen Kgv und bescheidenem Ausblick. Adva auch wieder im Minus bei eher positiven Aussichten. Wird gerade alles mal wieder über einen Kamm geschert.

Da sieht man's wieder. Infinera kaum im Minus bei immer noch negativen Kgv und bescheidenem Ausblick. Adva auch wieder im Minus bei eher positiven Aussichten. Wird gerade alles mal wieder über einen Kamm geschert.

Antwort auf Beitrag Nr.: 54.889.625 von dervonnixweiss am 08.05.17 12:09:53Es sieht mir so aus als ob ADVA morgens weiterhin vom Norwegischen Staatsfond abverkauft wird (bei knapp unter 3% waren ja zuletzt noch fast 1.5m Stück in deren Besitz; unter der Meldeschwelle gibt es leider keine Nachrichten mehr) und dann nachmittags aus USA gekauft wird (wo ja die fiber optics Bewertungen viel höher sind siehe INFN)

Sieht doch an sich gar nicht so schlecht aus und schwache Hände gehen raus aus der Aktie

DNO

Sieht doch an sich gar nicht so schlecht aus und schwache Hände gehen raus aus der Aktie

DNO

Antwort auf Beitrag Nr.: 54.891.407 von DoktorNO am 08.05.17 15:29:30Hi DNO, ich kann mir durchaus vorstellen, dass Du mit Deiner Vermutung Recht hast. Aber würdest Du den norw. Staatsfond wirklich als „schwache Hände“ bezeichnen? Für mich sind die das genaue Gegenteil davon: schon oft konträr/antizyklisch rein, haben gute Performance vorzuweisen, haben keinen quartärlichen Druck, genügend in der Hinterhand, reiner Long-Investor, etc.

Und auch Deine Aussage, dass fiber optics in den USA höher bewertet werden, würde ich anzweifeln. Bei INFN mag das zutreffen, aber CIEN und FNSR sind meiner Kenntnis nach ziemlich ähnlich bewertet, zumindest auf KGV-Basis.

Und auch Deine Aussage, dass fiber optics in den USA höher bewertet werden, würde ich anzweifeln. Bei INFN mag das zutreffen, aber CIEN und FNSR sind meiner Kenntnis nach ziemlich ähnlich bewertet, zumindest auf KGV-Basis.

Antwort auf Beitrag Nr.: 54.908.744 von dlg am 10.05.17 12:12:44@ dlg -

good points - nein, ich sehe den Norwegischen Staatsfond natürlich auch als strategischen Investor. Ich meinte nur, dass mit dem "sell-off" auch viele Limite gerissen wurden, u.a. das vom Musterdepot "Der Aktionär" etc. Da waren eine Reihe von schwachen Händen drin...

Bzgl. Bewertung: Dies ist aus 2 Gründen eine schwierige Frage: zum einen muss man "cash at hand" berücksichtigen, da haben die US Firmen oft hohe Cashreserven (daher bevorzuge ich EV/EBIT), zum anderen sind die KGVs i.d.R. misleading, da die US KGVs normalerweise auf Basis pro forma earnings sind....

Wenn ich mir die Details anschaue, sehe ich daher immer noch eine tendenzielle Höherbewertung der US Firmen

VG DNO

good points - nein, ich sehe den Norwegischen Staatsfond natürlich auch als strategischen Investor. Ich meinte nur, dass mit dem "sell-off" auch viele Limite gerissen wurden, u.a. das vom Musterdepot "Der Aktionär" etc. Da waren eine Reihe von schwachen Händen drin...

Bzgl. Bewertung: Dies ist aus 2 Gründen eine schwierige Frage: zum einen muss man "cash at hand" berücksichtigen, da haben die US Firmen oft hohe Cashreserven (daher bevorzuge ich EV/EBIT), zum anderen sind die KGVs i.d.R. misleading, da die US KGVs normalerweise auf Basis pro forma earnings sind....

Wenn ich mir die Details anschaue, sehe ich daher immer noch eine tendenzielle Höherbewertung der US Firmen

VG DNO

Antwort auf Beitrag Nr.: 54.910.232 von DoktorNO am 10.05.17 14:57:16Mal ganz ohne Verechwörungstheorien:

Kann es nicht sein, dass sich der Markt nun, entgegen einer euphorischen Erwartung im April, auf ein EPS von ca 0,7€ einstellt? Somit läge auch der Kurs bei einem KGV von 15 eben da, wo er gerade steht: knappe 10.

Wenn sich evtl nächstes Jahr ein EPS von 0,9 abzeichnet, wird auch der Kurs reagieren. Glaube nicht, dass KGVs von über 15 gerechtfertigt sind, dafür ist das zukünftige Wachstum zu gering, war 2015 anders.

Kann es nicht sein, dass sich der Markt nun, entgegen einer euphorischen Erwartung im April, auf ein EPS von ca 0,7€ einstellt? Somit läge auch der Kurs bei einem KGV von 15 eben da, wo er gerade steht: knappe 10.

Wenn sich evtl nächstes Jahr ein EPS von 0,9 abzeichnet, wird auch der Kurs reagieren. Glaube nicht, dass KGVs von über 15 gerechtfertigt sind, dafür ist das zukünftige Wachstum zu gering, war 2015 anders.

Antwort auf Beitrag Nr.: 54.911.465 von washington66 am 10.05.17 16:58:29@ w66

Die Bewertungsfrage ist ja durchaus valide; ich denke das ist auch der Grund weshalb sich Norwegen zurückzieht...

Ich sehe im Moment auch nur Spielraum nach oben wenn die Q3 Guidance positiv wird und 2 stelliges Wachstum für das Gesamtjahr und Profitabilität wieder besser aussieht

VG

DNO

Die Bewertungsfrage ist ja durchaus valide; ich denke das ist auch der Grund weshalb sich Norwegen zurückzieht...

Ich sehe im Moment auch nur Spielraum nach oben wenn die Q3 Guidance positiv wird und 2 stelliges Wachstum für das Gesamtjahr und Profitabilität wieder besser aussieht

VG

DNO

Antwort auf Beitrag Nr.: 54.912.137 von DoktorNO am 10.05.17 18:10:41

na ja, wenn alles halbwegs normal läuft, ohne höheres Wachstum als geplant und bisher bei allen Analystenprognosen bekannt zu unterstellen, hat Adva ein KGV17 von 13,5 bzw. pro forma von 12,0.

damit wäre Adva die günstigste Aktie im TecDax, obwohl man wohl eher im Mittelfeld des TecDax liegt, was Wachstumsperspektiven betrifft.

ich seh daher durchaus eine Menge Spielraum für steigende Kurse. 15 € sind durchaus gegen Jahresende realistisch.

Zitat von DoktorNO: @ w66

Die Bewertungsfrage ist ja durchaus valide; ich denke das ist auch der Grund weshalb sich Norwegen zurückzieht...

Ich sehe im Moment auch nur Spielraum nach oben wenn die Q3 Guidance positiv wird und 2 stelliges Wachstum für das Gesamtjahr und Profitabilität wieder besser aussieht

VG

DNO

na ja, wenn alles halbwegs normal läuft, ohne höheres Wachstum als geplant und bisher bei allen Analystenprognosen bekannt zu unterstellen, hat Adva ein KGV17 von 13,5 bzw. pro forma von 12,0.

damit wäre Adva die günstigste Aktie im TecDax, obwohl man wohl eher im Mittelfeld des TecDax liegt, was Wachstumsperspektiven betrifft.

ich seh daher durchaus eine Menge Spielraum für steigende Kurse. 15 € sind durchaus gegen Jahresende realistisch.

Servus DNO, danke für Dein Feedback. Hier ein paar Kommentare von mir:

- Auch von Dir ein fairer Punkt mit den pro-forma Zahlen, den hzenger auch schon jüngst gebracht hat. Wobei ich mir nicht sicher bin, wie wir das herausrechnen wollen und ob die ADVA Zahlen diesbezüglich wirklich so viel konservativer sind (R&D capitalization, Steuereffekte, etc.). Vor allem wenn der Markt sich nun mal auf diese Zahlen fokussiert und durch unterschiedliche „Grade des Konservativität“ nicht beeindruckt ist, dann weiß ich nicht, ob eine Diskussion über deren Richtigkeit lohnt.

- Der Punkt mit den cash buffers bei den US peers würde ADVA noch schlechter – zumindest auf P/E Basis – aussehen lassen, oder?

- @W66: absolut einverstanden und ich sehe ADVA auf gutem Weg; man muss ja auch berücksichtigen, welche Performance ADVA in diesem Jahr schon hingelegt hat.

- @Katjuscha, sicherlich ein richtiger Punkt, aber die Kernfrage ist doch: wird ADVA mit der Bewertung vom TecDax verglichen oder mit anderen optical stocks? Ich befürchte eher letzteres, denn sonst wäre ADVA ja momentan auch nicht die günstigste Aktie im TecDax.

- Auch von Dir ein fairer Punkt mit den pro-forma Zahlen, den hzenger auch schon jüngst gebracht hat. Wobei ich mir nicht sicher bin, wie wir das herausrechnen wollen und ob die ADVA Zahlen diesbezüglich wirklich so viel konservativer sind (R&D capitalization, Steuereffekte, etc.). Vor allem wenn der Markt sich nun mal auf diese Zahlen fokussiert und durch unterschiedliche „Grade des Konservativität“ nicht beeindruckt ist, dann weiß ich nicht, ob eine Diskussion über deren Richtigkeit lohnt.

- Der Punkt mit den cash buffers bei den US peers würde ADVA noch schlechter – zumindest auf P/E Basis – aussehen lassen, oder?

- @W66: absolut einverstanden und ich sehe ADVA auf gutem Weg; man muss ja auch berücksichtigen, welche Performance ADVA in diesem Jahr schon hingelegt hat.

- @Katjuscha, sicherlich ein richtiger Punkt, aber die Kernfrage ist doch: wird ADVA mit der Bewertung vom TecDax verglichen oder mit anderen optical stocks? Ich befürchte eher letzteres, denn sonst wäre ADVA ja momentan auch nicht die günstigste Aktie im TecDax.

Antwort auf Beitrag Nr.: 54.917.678 von dlg am 11.05.17 10:22:42Die Performance dieses Jahr würde ich nicht überbewerten. Vergleiche eher mit Ende 2015. Wenn man hier die Übertreibung gegen Ende des Jahres, Euphorie, dass es in 2016 genau so steil nach oben weiter geht, heraus rechnet, war die Basis bei etwa 10€.

In 2017 werden wir ca 30-40% höheres EPS sehen, als Q3/Q4 2015 auf 12 Monate hochgerechnet. Darum sehe ich den Kurs, wenn denn die 4x Mio EBIT vom Markt antizipiert werden höher als aktuell.

Der aktuelle Kurs spiegelt mM Skepsis gegenüber dem 4x Mio EBIT Ziel wider.

In 2017 werden wir ca 30-40% höheres EPS sehen, als Q3/Q4 2015 auf 12 Monate hochgerechnet. Darum sehe ich den Kurs, wenn denn die 4x Mio EBIT vom Markt antizipiert werden höher als aktuell.

Der aktuelle Kurs spiegelt mM Skepsis gegenüber dem 4x Mio EBIT Ziel wider.

Antwort auf Beitrag Nr.: 54.918.275 von washington66 am 11.05.17 11:24:35Sorry, Schreibfehler:

Darf natürlich nicht 30-40% höheres EBIT heißen, sollte 10-15% sein.

Darf natürlich nicht 30-40% höheres EBIT heißen, sollte 10-15% sein.

Antwort auf Beitrag Nr.: 54.917.678 von dlg am 11.05.17 10:22:42Nur kann man Adva schlecht mit anderen Stocks vergleichen, da die oft genannten großen US Titel eben nicht nur anders bilanzieren, sondern auch schwerfälliger sind. Adva hat deutlich mehr Umsatz- und Gewinnwachstumspotenzial, sprich größere Hebel.

Ich vergleich ja auch nicht in anderen Branchen ein Unternehmen mit 3 Mrd Umsatz mit einem mit 0,6 Mrd Umsatz. Der Bluechip mag ne bessere Marktstellung haben und leichter anorganisch wachsen, aber das kleinere Unternehmen hat meist mehr organisches Potenzial, wobei bei Adva zusätzlich (durch die sehr guten Bilanzdaten) noch anorganisches Wachstum hinzukommen kann. Aber der Hauptgrund, der für Adva spricht, sind die ausbaufähigen Margen, sprich die Skalierungseffekte.

Wenn Adva 7-9% p.a. 2017-2019 im Umsatz wächst, was ja bei der Ausgangslage im deutschen Markt unproblematisch sein sollte, plus noch einen Zukauf tätigt, dann kann man 2019 etwa 800 Mio € Umsatz erreichen. Und ich unterstelle jetzt mal, dass man dann nicht mehr bei 6% Ebit-Marge rumkrebst, sondern eher bei 7,5-8,0% Das würde einem Gewinnwachstum von 30-35% p.a. gleichkommen. Wieso sollte man Adva nicht mit KGV von 18-20 bewerten?

Eine Ciena wird ja im übrigen auch mit KGV um die 20 bewertet. Ich halte aber eigentlich nichts von solchen Quervergleichen. Egal welche Branche und egal welche Größe sollte man meines Erachtens die Bewertung darauf abstellen, welches Gewinnwacstumspotenzial, welche Bilanzstäärke etc. ein Unternehmen hat. Ich seh beispielsweise garnicht ein wieso branchenübergreifend ein Unternehmen mit deutlich höherem Wachstum nur deshalb niedriger bewertet wird, weil es entweder kleiner oder aus einer angeblich wachstumsschwachen Branche stammt. Da muss man dann immer ins Detail gehen, wo die Chancen und Risiken liegen. Und was Adva angeht, wundert mich schon wieso alle Welt so tut als wäre hier ein KGV von nur 12-13 angebracht. Mich welcher rationalen Begründung bitte?! IM SDax und MDax haben viel schwerfälligere, teilweise stark konjunkturabhängige und bilanziell nicht so solide Unternehmen viel höhere Bewertungen als Adva derzeit.

Ich vergleich ja auch nicht in anderen Branchen ein Unternehmen mit 3 Mrd Umsatz mit einem mit 0,6 Mrd Umsatz. Der Bluechip mag ne bessere Marktstellung haben und leichter anorganisch wachsen, aber das kleinere Unternehmen hat meist mehr organisches Potenzial, wobei bei Adva zusätzlich (durch die sehr guten Bilanzdaten) noch anorganisches Wachstum hinzukommen kann. Aber der Hauptgrund, der für Adva spricht, sind die ausbaufähigen Margen, sprich die Skalierungseffekte.

Wenn Adva 7-9% p.a. 2017-2019 im Umsatz wächst, was ja bei der Ausgangslage im deutschen Markt unproblematisch sein sollte, plus noch einen Zukauf tätigt, dann kann man 2019 etwa 800 Mio € Umsatz erreichen. Und ich unterstelle jetzt mal, dass man dann nicht mehr bei 6% Ebit-Marge rumkrebst, sondern eher bei 7,5-8,0% Das würde einem Gewinnwachstum von 30-35% p.a. gleichkommen. Wieso sollte man Adva nicht mit KGV von 18-20 bewerten?

Eine Ciena wird ja im übrigen auch mit KGV um die 20 bewertet. Ich halte aber eigentlich nichts von solchen Quervergleichen. Egal welche Branche und egal welche Größe sollte man meines Erachtens die Bewertung darauf abstellen, welches Gewinnwacstumspotenzial, welche Bilanzstäärke etc. ein Unternehmen hat. Ich seh beispielsweise garnicht ein wieso branchenübergreifend ein Unternehmen mit deutlich höherem Wachstum nur deshalb niedriger bewertet wird, weil es entweder kleiner oder aus einer angeblich wachstumsschwachen Branche stammt. Da muss man dann immer ins Detail gehen, wo die Chancen und Risiken liegen. Und was Adva angeht, wundert mich schon wieso alle Welt so tut als wäre hier ein KGV von nur 12-13 angebracht. Mich welcher rationalen Begründung bitte?! IM SDax und MDax haben viel schwerfälligere, teilweise stark konjunkturabhängige und bilanziell nicht so solide Unternehmen viel höhere Bewertungen als Adva derzeit.

Antwort auf Beitrag Nr.: 54.920.234 von katjuscha-research am 11.05.17 14:07:34Bitte die Volatilität der Ergebnisse nicht vergessen, ist eben schwer vorhersehbar, auch wenn der Mehrjahrestrend stimmt. Darum sicherlich ein Abschlag bei der Bewertung. Macht aber nichts, da es um den prozentualen Gewinnanstieg geht. Setze aber auf keine Ausweitung der Bewertung.

Antwort auf Beitrag Nr.: 54.920.234 von katjuscha-research am 11.05.17 14:07:34Nur mal so als Beispiel

Eine Leoni, also ein sehr großer Automobilzulieferer, hat trotz all der Enttäuschungen und Skandale derzeit ein KGV von 16 fürs laufende Jahr. Und das bei 3% Umsatzwachstum p.a. und 10% Gewinnwachstum. Zudem hat Leoni weit schlechtere Bilanzdaten als Adva. Die Aktie legte zuletzt innerhalb von 6 Monaten fast eine Kursverdopplung aufs Parkett.

Ja, ich weiß, andere Branche, aber mit welcher Argumentation haben große Autozuliefer mit schlechterer Bilanz und geringeren Wachstumsraten höhere Bewertungen nach Ertrag und Substanz verdient als Telekomausrüster wie Adva?

Und Leoni ist ein harnloses Beispiel. Wenn man sich sonst so im MDax umschaut, wimmelt es nur so vor Unternehmen mit KGVs von 20 und höher. Und das sind sicherlich nicht alles typische Wachstumswerte.

Eine Leoni, also ein sehr großer Automobilzulieferer, hat trotz all der Enttäuschungen und Skandale derzeit ein KGV von 16 fürs laufende Jahr. Und das bei 3% Umsatzwachstum p.a. und 10% Gewinnwachstum. Zudem hat Leoni weit schlechtere Bilanzdaten als Adva. Die Aktie legte zuletzt innerhalb von 6 Monaten fast eine Kursverdopplung aufs Parkett.

Ja, ich weiß, andere Branche, aber mit welcher Argumentation haben große Autozuliefer mit schlechterer Bilanz und geringeren Wachstumsraten höhere Bewertungen nach Ertrag und Substanz verdient als Telekomausrüster wie Adva?

Und Leoni ist ein harnloses Beispiel. Wenn man sich sonst so im MDax umschaut, wimmelt es nur so vor Unternehmen mit KGVs von 20 und höher. Und das sind sicherlich nicht alles typische Wachstumswerte.

Antwort auf Beitrag Nr.: 54.920.333 von washington66 am 11.05.17 14:20:17Die Vola gibts auch bei den anderen Unternehmen. Der grundsätzliche Trend zählt.

Leoni ist ja dafür auch wieder so ein typisches Beispiel für Vola bei den Ergebnissen. Aber das trifft ja auf jedes zweite Unternehmen im SDax oder MDax zu, im TecDax wahrscheinlich nicht groß anders, wobei Tec-Werte oft weniger konjunkturabhängig sind. Mich verwundert jedenfalls schon wieso ausgerechnet naturgemäß risikoreichere Werte derzeit höher bewertet werden. Da ist Adva hinsichtlich Marktumfeld und Bilanzstärke dagegen ja geradezu vorbildlich.

Leoni ist ja dafür auch wieder so ein typisches Beispiel für Vola bei den Ergebnissen. Aber das trifft ja auf jedes zweite Unternehmen im SDax oder MDax zu, im TecDax wahrscheinlich nicht groß anders, wobei Tec-Werte oft weniger konjunkturabhängig sind. Mich verwundert jedenfalls schon wieso ausgerechnet naturgemäß risikoreichere Werte derzeit höher bewertet werden. Da ist Adva hinsichtlich Marktumfeld und Bilanzstärke dagegen ja geradezu vorbildlich.

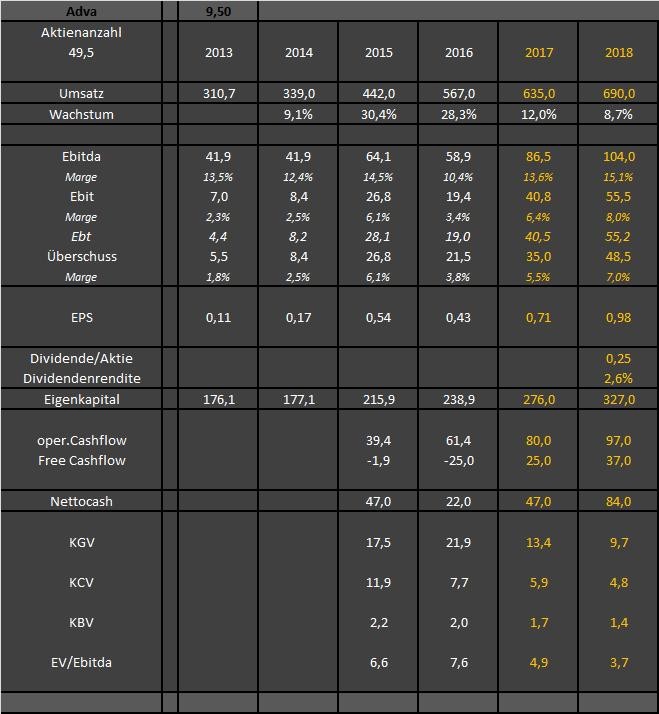

Antwort auf Beitrag Nr.: 54.918.311 von washington66 am 11.05.17 11:28:07Ich habe einmal mit dem Excel der ADVA P&Ls der letzten 2 Jahre ein wenig rumgespielt und ich könnte mir als Modellierung folgendes vorstellen:

Umsatz: 625m (ca. 10% Wachstum)

EBIT 40-42m

EPS: 0,70

Wäre ein akzeptables Ergebnis und mit Hinblick auf 2018er Zahlen könnte der Kurs in der 2. Jahreshälfte noch ein ganzes Stück nach oben gehen

VG DNO

Umsatz: 625m (ca. 10% Wachstum)

EBIT 40-42m

EPS: 0,70

Wäre ein akzeptables Ergebnis und mit Hinblick auf 2018er Zahlen könnte der Kurs in der 2. Jahreshälfte noch ein ganzes Stück nach oben gehen

VG DNO

Antwort auf Beitrag Nr.: 54.921.437 von DoktorNO am 11.05.17 16:07:02

passt relativ gut zu meinen Schätzungen, siehe Tabelle!

wobei mich besonders die Bilanzstärke begeistert. Wenn man leicht steigenden Capex gegenüber 2016 unterstellt (55 Mio in 2017 und 60 Mio in 2018), kommt man bei diesen Ebitda-Schätzungen auf 25 Mio FreeCF in 2017 und 37 Mio in 2018, was dann auf 84 Mio Nettocash Ende 2018 hinauslaufen würde. Das bedeutet, Adva hat aktuell nur einen EV von 385 Mio € auf Basis 2018. Allerdings nehme ich an, dass Adva den sich aufbauenden Cash für anorganisches Wachstum verwenden wird. Im Jahr 2016 war ja der FCF auch nur deshalb negativm weil man 33 Mio für Aquisitions verwendet hat.

aus meiner Sicht ist bei diesem Wachstum der Jahre 2013 bis 2018 ein KGV von 18 allemal angebracht. Das liefe auf ein Kursziel von 17,5 € bis Herbst 2018 hinaus.

Zitat von DoktorNO: Ich habe einmal mit dem Excel der ADVA P&Ls der letzten 2 Jahre ein wenig rumgespielt und ich könnte mir als Modellierung folgendes vorstellen:

Umsatz: 625m (ca. 10% Wachstum)

EBIT 40-42m

EPS: 0,70

Wäre ein akzeptables Ergebnis und mit Hinblick auf 2018er Zahlen könnte der Kurs in der 2. Jahreshälfte noch ein ganzes Stück nach oben gehen

VG DNO

passt relativ gut zu meinen Schätzungen, siehe Tabelle!

wobei mich besonders die Bilanzstärke begeistert. Wenn man leicht steigenden Capex gegenüber 2016 unterstellt (55 Mio in 2017 und 60 Mio in 2018), kommt man bei diesen Ebitda-Schätzungen auf 25 Mio FreeCF in 2017 und 37 Mio in 2018, was dann auf 84 Mio Nettocash Ende 2018 hinauslaufen würde. Das bedeutet, Adva hat aktuell nur einen EV von 385 Mio € auf Basis 2018. Allerdings nehme ich an, dass Adva den sich aufbauenden Cash für anorganisches Wachstum verwenden wird. Im Jahr 2016 war ja der FCF auch nur deshalb negativm weil man 33 Mio für Aquisitions verwendet hat.

aus meiner Sicht ist bei diesem Wachstum der Jahre 2013 bis 2018 ein KGV von 18 allemal angebracht. Das liefe auf ein Kursziel von 17,5 € bis Herbst 2018 hinaus.

Antwort auf Beitrag Nr.: 54.920.234 von katjuscha-research am 11.05.17 14:07:34Katjuscha, vielen Dank für Dein Feedback und Deine Argumente – so macht Diskutieren Spaß! Meine Kommentare sind wie folgt:

Ich teile einen Großteil Deiner o.a. Argumente, denn sonst wäre ich nicht immer wieder bei ADVA investiert, hätte nicht aktuell eine (reduzierte) Position und würde nicht einen (Nach-)Kauf weiterer ADVA Aktien planen.

Es bringt mich natürlich ein wenig zum Schmunzeln wenn Du von Quervergleichen mit Ciena nichts hältst, aber dann Leoni und MDAX Value Werte als Beispiel bringst….aber ich denke ich weiß, worauf Du hinaus wolltest.

Selbstverständlich sind solche Quervergleiche immer sehr schwierig; Du hast Dir jetzt die positiven Aspekte, die für ein kleineres Unternehmen sprechen, herausgesucht. Auf der anderen Seite sprechen für die großen Player und deren Bewertung stärkere Bilanzen, mehr Rück- und Dividendenkapazität, höhere Profitabilität, höhere Liquidität in der Aktie, mehr Refinanzierungspower und strategischer Spielraum, bessere/größere Investorenbasis, etc.

Ich beobachte ADVA jetzt seit über zehn Jahren und ich kann mich in dieser Zeit nicht erinnern, dass ADVA auch nur ein einziges mal höher bewertet war als die US peers, sei es auf EV/Sales, EV/EBIT oder KGV Basis. Mit welcher Begründung soll sich denn das jetzt ändern? Also, natürlich habe ich Sympathie für Deine Ansicht und halte ein höheres KGV prinzipiell für gerechtfertigt….aber wenn ADVA in den letzten Jahren nicht höher bewertet wurde, was soll denn jetzt einen Umschwung triggern, der Vergleich mit Leoni oder dem TecDax?

Bei einer erneuten Akquisition durch ADVA (bei wieviel, 20 Mio net cash? Wäre eine KE notwendig?) würde ich nicht von höheren Margen, sondern eher von einem weiteren Übergangsjahr ausgehen.

Dein 20er KGV bei Ciena kann ich nicht nachvollziehen: Ciena notiert bei 23,64 USD und die Konsensschätzung für das EpS sind bei 1,69 USD per Okt 2017 und 2,02 USD per Okt 2018 – damit komme ich auf ein KGV 14,0 und 11,7.

Man muss mE objektiv anerkennen, dass die Optical Industrie als Ganzes den Aktionären in den letzten zehn Jahren nie so richtig Freude bereitet hat, mit vllt wenigen Ausnahmen (wie glücklicherweise ADVA). Das führt dann eben auch dazu, dass die Bewertungs-Multiples unter denen von anderen Industrien sind. Die Gründe, die ich dafür sehe:

- Zu viel Wettbewerber, eine richtige Konsolidierung hat nie stattgefunden, hoher Preisdruck

- Sehr zyklische Industrie

- Sind keine „buy and hold“ Investments, man muss die Zyklen spielen (siehe DNOs Postings)

- In den vergangenen Jahren volatile Nachfrage; jeder Prozentpunkt bei den Verizon/AT&T und neuerdings DCI nvestitionen mit großem Einfluss auf die optical player

- Es gab viele starke Abstürze von einigen optical stocks (INFN, FNSR, ACIA, etc.)

- Permanent hoher R&D Aufwand nötig, die Gefahr einen Trend zu verschlafen ist hoch

Zusammenfassend: ja, ich sehe hier noch deutlich Kurspotenzial, gerade mit Hinblick auch auf das nächste Jahr. Aber mir fehlt die Fantasie, warum der Kurs jetzt schnell Richtung 15 Euro laufen sollte – zumindest ist die Bewertung des TecDax für mich kein „Trigger“ für eine solche Bewegung.

Freue mich über Gegenmeinungen und Klarstellungen!

Ich teile einen Großteil Deiner o.a. Argumente, denn sonst wäre ich nicht immer wieder bei ADVA investiert, hätte nicht aktuell eine (reduzierte) Position und würde nicht einen (Nach-)Kauf weiterer ADVA Aktien planen.

Es bringt mich natürlich ein wenig zum Schmunzeln wenn Du von Quervergleichen mit Ciena nichts hältst, aber dann Leoni und MDAX Value Werte als Beispiel bringst….aber ich denke ich weiß, worauf Du hinaus wolltest.

Selbstverständlich sind solche Quervergleiche immer sehr schwierig; Du hast Dir jetzt die positiven Aspekte, die für ein kleineres Unternehmen sprechen, herausgesucht. Auf der anderen Seite sprechen für die großen Player und deren Bewertung stärkere Bilanzen, mehr Rück- und Dividendenkapazität, höhere Profitabilität, höhere Liquidität in der Aktie, mehr Refinanzierungspower und strategischer Spielraum, bessere/größere Investorenbasis, etc.

Ich beobachte ADVA jetzt seit über zehn Jahren und ich kann mich in dieser Zeit nicht erinnern, dass ADVA auch nur ein einziges mal höher bewertet war als die US peers, sei es auf EV/Sales, EV/EBIT oder KGV Basis. Mit welcher Begründung soll sich denn das jetzt ändern? Also, natürlich habe ich Sympathie für Deine Ansicht und halte ein höheres KGV prinzipiell für gerechtfertigt….aber wenn ADVA in den letzten Jahren nicht höher bewertet wurde, was soll denn jetzt einen Umschwung triggern, der Vergleich mit Leoni oder dem TecDax?

Bei einer erneuten Akquisition durch ADVA (bei wieviel, 20 Mio net cash? Wäre eine KE notwendig?) würde ich nicht von höheren Margen, sondern eher von einem weiteren Übergangsjahr ausgehen.

Dein 20er KGV bei Ciena kann ich nicht nachvollziehen: Ciena notiert bei 23,64 USD und die Konsensschätzung für das EpS sind bei 1,69 USD per Okt 2017 und 2,02 USD per Okt 2018 – damit komme ich auf ein KGV 14,0 und 11,7.

Man muss mE objektiv anerkennen, dass die Optical Industrie als Ganzes den Aktionären in den letzten zehn Jahren nie so richtig Freude bereitet hat, mit vllt wenigen Ausnahmen (wie glücklicherweise ADVA). Das führt dann eben auch dazu, dass die Bewertungs-Multiples unter denen von anderen Industrien sind. Die Gründe, die ich dafür sehe:

- Zu viel Wettbewerber, eine richtige Konsolidierung hat nie stattgefunden, hoher Preisdruck

- Sehr zyklische Industrie

- Sind keine „buy and hold“ Investments, man muss die Zyklen spielen (siehe DNOs Postings)

- In den vergangenen Jahren volatile Nachfrage; jeder Prozentpunkt bei den Verizon/AT&T und neuerdings DCI nvestitionen mit großem Einfluss auf die optical player

- Es gab viele starke Abstürze von einigen optical stocks (INFN, FNSR, ACIA, etc.)

- Permanent hoher R&D Aufwand nötig, die Gefahr einen Trend zu verschlafen ist hoch

Zusammenfassend: ja, ich sehe hier noch deutlich Kurspotenzial, gerade mit Hinblick auch auf das nächste Jahr. Aber mir fehlt die Fantasie, warum der Kurs jetzt schnell Richtung 15 Euro laufen sollte – zumindest ist die Bewertung des TecDax für mich kein „Trigger“ für eine solche Bewegung.

Freue mich über Gegenmeinungen und Klarstellungen!

Antwort auf Beitrag Nr.: 54.921.806 von dlg am 11.05.17 16:40:06dlg

ich bin mir über die Argumente pro BlueChips schon im klaren.

aber wenn wir mal deine Beispiel stärkere Bilanzen oder mehr Rück- und Dividendenkapazität, höhere Profitabilität, höhere Liquidität in der Aktie, mehr Refinanzierungspower nehmen, sind das ja genau die Gründe, die aus meiner Sicht für Adva sprechen, denn erstens hat Adva eine sehr starke Bilanz und in halbwegs normalen Märkten auch Refanzierunbgspower, und zweitens kaufe ich ja Aktien nicht dann, wenn sie bereits hochprofitabel mit hihen Margen arbeiten und Dividenden ausschütten, sondern wenn sie auf dem Weg dahin sind. Das macht als Anleger as meiner Sicht viel mehr Sinn als sich Aktien von längst etablierten Unternehmen zu kaufen, die erstens fast Jeder kennt (mit entsprechenden Auswirkungen auf das Potenzial) und zweitens kaum noch Margenpotenzial haben. Da geh ich lieber in sowas wie Adva, wo die Gewinnsprünge erst noch kommen (natürlich nicht wenn es nur Hoffnung ist, sondern wenn es wie bei Adva absehbar ist) und damit auch die Dividendenfähigkeit.

Denn eines ist ja klar ... Bei dem Cash, der sich hier die nächsten Quartale in der Bilanz auftürmen wird, gibt es ja nur 2-3 Möglichkeiten. Entweder man kauft anorganisch zu, oder man fängt an über Kapitalmarktmaßnahmen wie ARP oder Dividenden nachzudenken. Mir ist Wachstum (über sinnvolle Zukäufe) zwar lieber, aber mal angenommen man findet nichts passendes zum zukaufen, dann muss man sich ja fragen, was das fürs Geschäftsjahr 2018 für die Dividende bedeutet oder ob man Aktien zurückkauft. In dem Fall wären 25 Cents Dividende pro Aktie wohl eher noch zu wenig, es sei denn man kombiniert es mit Aktienrückkäufen.

Vielleicht ist ja deine Sicht auf die Aktie genau das aktuelle Problem. Viele Leute kennen Adva garnicht anders bewertet, was aber daran liegt, dass es ja ständig Sondersituationen gab, inklusive mickrigen Gewinnen. Und als es endlich loszugehen schien, gab es 2016 diese Pause im Gewinnwachstum, was aber klar definierbare Ursachen hatte. Man kann daher auch nicht sagen, Adva wäre nie höher bewertet gewesen. Man muss sich ja nur mal Ende 2015 anschauen. Damals hat der Markt durchaus ein KGV von 20 gezahlt, weil er vom weiteren Wachstum überzeugt war. 2016 gabs dann nicht nur die Sondersituation die Übernahme zu verdauen, sondern es war auch schlichtweg nicht ungewöhnlich, dass der Kurs nach dem starken Anstieg von 3 € auf 12 € innerhalb eines Jahres wieder auf 7 € zurückkam. Und das parallel zu der "Enttäuschung" des Jahres 2016, die sich anbahnte, sprich Sonderbelastungen.

Nun kommt Adva aber wieder auf den Pfad von 2015 zurück. Also wieso soll man die Aktie nicht vernünftig bewerten?!

Was ich dabei nicht verstehe ist, wieso du da in die Vergangenheit der letzten 10 Jahre blickst. Da gab es branchenspezifusche Zyklen, plus der Finanzkrise 2008/09. Ist ja klar, dass es auch bei Adva nicht alles optimal lief. Fakt ist aber, dass Adva seit 4 Jahren stark wächst und der Vorstand für die nächsten 2 Jahre optimistisch ist, vor allem auch was die Margenprognose angeht. Wir haben aktuell schlichtweg eine andere Lage der Branche und im speziellen bei Adva als vor 5-10 Jahren. Das ist nicht despektierlich gemeint, aber vielleicht bist du ja wirklich schon zu lange bei Adva dabei. Ich kenn das auch von mir. Es gibt ein paar Aktien, die ich über Jahre beobachtet hatte und dachte, dass ich die Unternehmen und Branche super kenne. Zwei Beispiele wären Nemetschek und Technotrans. Beide habe ich vor 3-4 Jahren viel zu früh verkauft, weil ich mit ähnlichen Argumenten wie du jetzt bei Adva dachte, das wird nichts mehr. Und dann sind die Kurse der zwei Aktien nur so in die Höhe geschossen. Bißchen ärgerlich, aber damit kann ich nach 21-22 Jahren Börsenerfahrung ganz gut umgehen. Aber man lernt natürlich auch was drauß. Ich hab drauß gelernt, dass ich bei Unternehmen nicht zu weit in die Vergangenheit gucken sollte, sondern die aktuellen Perspektiven immer wieder neu bewerten muss. Und da seh ich bei Adva einfach sehr gute Perspektiven, sowohl was organisches als auch anorganische Wachstum angeht, und insbesondere was Hebeleffekte auf Gewinn und CF betrifft.

ps: was Ciena betrifft, kenn ich nur die Konsenschätzungen von 4traders (Konsens aus 22 Analysten), und dazu die Aussagen eines von mir geschätzten Usern, wo in beiden Fällen von einem KGV17 leicht über 20 ausgegangen wird.

http://de.4-traders.com/CIENA-CORPORATION-15311276/fundament…

ich bin mir über die Argumente pro BlueChips schon im klaren.

aber wenn wir mal deine Beispiel stärkere Bilanzen oder mehr Rück- und Dividendenkapazität, höhere Profitabilität, höhere Liquidität in der Aktie, mehr Refinanzierungspower nehmen, sind das ja genau die Gründe, die aus meiner Sicht für Adva sprechen, denn erstens hat Adva eine sehr starke Bilanz und in halbwegs normalen Märkten auch Refanzierunbgspower, und zweitens kaufe ich ja Aktien nicht dann, wenn sie bereits hochprofitabel mit hihen Margen arbeiten und Dividenden ausschütten, sondern wenn sie auf dem Weg dahin sind. Das macht als Anleger as meiner Sicht viel mehr Sinn als sich Aktien von längst etablierten Unternehmen zu kaufen, die erstens fast Jeder kennt (mit entsprechenden Auswirkungen auf das Potenzial) und zweitens kaum noch Margenpotenzial haben. Da geh ich lieber in sowas wie Adva, wo die Gewinnsprünge erst noch kommen (natürlich nicht wenn es nur Hoffnung ist, sondern wenn es wie bei Adva absehbar ist) und damit auch die Dividendenfähigkeit.

Denn eines ist ja klar ... Bei dem Cash, der sich hier die nächsten Quartale in der Bilanz auftürmen wird, gibt es ja nur 2-3 Möglichkeiten. Entweder man kauft anorganisch zu, oder man fängt an über Kapitalmarktmaßnahmen wie ARP oder Dividenden nachzudenken. Mir ist Wachstum (über sinnvolle Zukäufe) zwar lieber, aber mal angenommen man findet nichts passendes zum zukaufen, dann muss man sich ja fragen, was das fürs Geschäftsjahr 2018 für die Dividende bedeutet oder ob man Aktien zurückkauft. In dem Fall wären 25 Cents Dividende pro Aktie wohl eher noch zu wenig, es sei denn man kombiniert es mit Aktienrückkäufen.

Vielleicht ist ja deine Sicht auf die Aktie genau das aktuelle Problem. Viele Leute kennen Adva garnicht anders bewertet, was aber daran liegt, dass es ja ständig Sondersituationen gab, inklusive mickrigen Gewinnen. Und als es endlich loszugehen schien, gab es 2016 diese Pause im Gewinnwachstum, was aber klar definierbare Ursachen hatte. Man kann daher auch nicht sagen, Adva wäre nie höher bewertet gewesen. Man muss sich ja nur mal Ende 2015 anschauen. Damals hat der Markt durchaus ein KGV von 20 gezahlt, weil er vom weiteren Wachstum überzeugt war. 2016 gabs dann nicht nur die Sondersituation die Übernahme zu verdauen, sondern es war auch schlichtweg nicht ungewöhnlich, dass der Kurs nach dem starken Anstieg von 3 € auf 12 € innerhalb eines Jahres wieder auf 7 € zurückkam. Und das parallel zu der "Enttäuschung" des Jahres 2016, die sich anbahnte, sprich Sonderbelastungen.

Nun kommt Adva aber wieder auf den Pfad von 2015 zurück. Also wieso soll man die Aktie nicht vernünftig bewerten?!

Was ich dabei nicht verstehe ist, wieso du da in die Vergangenheit der letzten 10 Jahre blickst. Da gab es branchenspezifusche Zyklen, plus der Finanzkrise 2008/09. Ist ja klar, dass es auch bei Adva nicht alles optimal lief. Fakt ist aber, dass Adva seit 4 Jahren stark wächst und der Vorstand für die nächsten 2 Jahre optimistisch ist, vor allem auch was die Margenprognose angeht. Wir haben aktuell schlichtweg eine andere Lage der Branche und im speziellen bei Adva als vor 5-10 Jahren. Das ist nicht despektierlich gemeint, aber vielleicht bist du ja wirklich schon zu lange bei Adva dabei. Ich kenn das auch von mir. Es gibt ein paar Aktien, die ich über Jahre beobachtet hatte und dachte, dass ich die Unternehmen und Branche super kenne. Zwei Beispiele wären Nemetschek und Technotrans. Beide habe ich vor 3-4 Jahren viel zu früh verkauft, weil ich mit ähnlichen Argumenten wie du jetzt bei Adva dachte, das wird nichts mehr. Und dann sind die Kurse der zwei Aktien nur so in die Höhe geschossen. Bißchen ärgerlich, aber damit kann ich nach 21-22 Jahren Börsenerfahrung ganz gut umgehen. Aber man lernt natürlich auch was drauß. Ich hab drauß gelernt, dass ich bei Unternehmen nicht zu weit in die Vergangenheit gucken sollte, sondern die aktuellen Perspektiven immer wieder neu bewerten muss. Und da seh ich bei Adva einfach sehr gute Perspektiven, sowohl was organisches als auch anorganische Wachstum angeht, und insbesondere was Hebeleffekte auf Gewinn und CF betrifft.

ps: was Ciena betrifft, kenn ich nur die Konsenschätzungen von 4traders (Konsens aus 22 Analysten), und dazu die Aussagen eines von mir geschätzten Usern, wo in beiden Fällen von einem KGV17 leicht über 20 ausgegangen wird.

http://de.4-traders.com/CIENA-CORPORATION-15311276/fundament…

Antwort auf Beitrag Nr.: 54.922.931 von katjuscha-research am 11.05.17 18:28:22Merci für die interessante Diskussion, katjuscha und dlg.

Ich stehe da gefühlsmäßig irgendwo in der Mitte. Letztlich denke ich auch, dass diese Industrie immer noch viel zu fragmentiert ist, so dass es immer wieder zu unschönen Margenzyklen kommen wird. Ich hoffe, dass der große Nachfrageschub Cloud/Streaming uns da aber in den nächsten Jahren vor dem Schlimmsten verschont. Und in ein paar Jahren hat es dann hoffentlich auch wieder noch mehr M&A gegeben. ADVA ist ja explizit auch bereit, da Target zu sein und nicht nur Acquirer.

Da ADVA die richtige Größe und Struktur dafür hat, von anderen übernommen zu werden, sehe ich die passive M&A Option als langfristiges Sicherheitsnetz an. ADVA notiert momentan bei unter 0,7 x EV. Diesen Preis dürfte Protiva von einem strategischen Käufer selbst dann bekommen, wenn die Margen nochmal richtig einbrechen sollten (was ich auf Sicht von zwei Jahren aber ohnehin nicht glaube).

15 EUR würde ich persönlich für die Aktie nicht zahlen. Zum einen wegen der Sorge vor Mean Reversion bei den Margen. Zum anderen, weil des Nettoergebnis momentan von Verlustvorträgen/niedrigen Steuern profitiert und daher optisch etwas geschönt ist. Im übrigen zähle ich die Kosten der Optionsprogramme als echte Kosten, um die man nicht bereinigen sollte, wie ADVA es leider tut. (Die anderen Bereingungen finde ich aber angemessen.)

Nichtsdestotrotz stimme ich katjuscha zu, dass die Aktie aktuell sehr günstig aussieht angesichts der eigentlich ganz ordentlichen Wachstumsperspektive.

Ich stehe da gefühlsmäßig irgendwo in der Mitte. Letztlich denke ich auch, dass diese Industrie immer noch viel zu fragmentiert ist, so dass es immer wieder zu unschönen Margenzyklen kommen wird. Ich hoffe, dass der große Nachfrageschub Cloud/Streaming uns da aber in den nächsten Jahren vor dem Schlimmsten verschont. Und in ein paar Jahren hat es dann hoffentlich auch wieder noch mehr M&A gegeben. ADVA ist ja explizit auch bereit, da Target zu sein und nicht nur Acquirer.

Da ADVA die richtige Größe und Struktur dafür hat, von anderen übernommen zu werden, sehe ich die passive M&A Option als langfristiges Sicherheitsnetz an. ADVA notiert momentan bei unter 0,7 x EV. Diesen Preis dürfte Protiva von einem strategischen Käufer selbst dann bekommen, wenn die Margen nochmal richtig einbrechen sollten (was ich auf Sicht von zwei Jahren aber ohnehin nicht glaube).

15 EUR würde ich persönlich für die Aktie nicht zahlen. Zum einen wegen der Sorge vor Mean Reversion bei den Margen. Zum anderen, weil des Nettoergebnis momentan von Verlustvorträgen/niedrigen Steuern profitiert und daher optisch etwas geschönt ist. Im übrigen zähle ich die Kosten der Optionsprogramme als echte Kosten, um die man nicht bereinigen sollte, wie ADVA es leider tut. (Die anderen Bereingungen finde ich aber angemessen.)

Nichtsdestotrotz stimme ich katjuscha zu, dass die Aktie aktuell sehr günstig aussieht angesichts der eigentlich ganz ordentlichen Wachstumsperspektive.

Antwort auf Beitrag Nr.: 54.923.084 von hzenger am 11.05.17 18:48:04Wenn einem die Steuerquote wichtig ist bzw. man dadurch das KGV als geschönt betrachtet, kann man sich alternativ ja auch gerne Kennzahlen wie EV/Ebitda oder EV/FCF anschauen.

Falls die Vorstandsporgnosen hinsichtlich Umsatz und Ebit-Marge für 2017 auch nur in der Mitte getroffen werden (cih geh von etwas oberhalb liegenden Ergebnissen aufgrund der Historie aus), wären wir bereits bei einem EV/Ebitda von 4,9. Das allein spricht für mich schon für einen Kauf.

Mit Hinblick auf 2018 könnte dann das EV/Ebitda relativ visibel unter 4 fallen und EV/FCF unter 10. Also ich kenne derzeit abgesehen von meinem anderen Depotwert RPX keine Aktie mit solchen Kennzahlen, zumindest nicht oberhalb des SmallCap Segments.

Falls die Vorstandsporgnosen hinsichtlich Umsatz und Ebit-Marge für 2017 auch nur in der Mitte getroffen werden (cih geh von etwas oberhalb liegenden Ergebnissen aufgrund der Historie aus), wären wir bereits bei einem EV/Ebitda von 4,9. Das allein spricht für mich schon für einen Kauf.

Mit Hinblick auf 2018 könnte dann das EV/Ebitda relativ visibel unter 4 fallen und EV/FCF unter 10. Also ich kenne derzeit abgesehen von meinem anderen Depotwert RPX keine Aktie mit solchen Kennzahlen, zumindest nicht oberhalb des SmallCap Segments.

Antwort auf Beitrag Nr.: 54.923.579 von katjuscha-research am 11.05.17 19:48:03Zustimmung! Und auch mit einer normalierten Steuerquote sieht das KGV noch sehr freundlich aus. Zumal, wenn man auch noch um Net Cash bereingt.

Katjuscha, irgendwie habe ich den Eindruck, dass Du meine eigentliche Botschaft nicht ganz verstanden hast bzw. ich mich unglücklich ausgedrückt habe. Natürlich habe ich die Fortschritte bei ADVA mitbekommen - DAS ist ja der Grund, warum ich hier seit Februar wieder investiert bin. Von der Margenentwicklung bin ich begeistert, was ich hier schon oft geschrieben habe. Und ich sehe hier noch Kurspotenzial, sonst würde ich nicht Aktien halten und nach weiteren Zukäufen Ausschau halten. In anderen Worten: mich brauchst Du nicht zu überzeugen und gerade Dein erster und letzter Absatz Deines Postings müsste an andere Adressaten gehen (zB an die Norweger...).

Ich sage nur - sorry, falls ich mich jetzt wiederholen sollte - dass ich nicht an eine 60%ige Bewertungsausweitung glaube nur aufgrund der Tatsache, dass TecDax oder Aktien wie Leonie momentan bei niedrigerem Wachstum höher bewertet werden. Das muss mE einen "Trigger" haben, gerade da die optical stocks ähnlich bewertet sind und von Investoren grundsätzlich skeptischer als andere Branchen gesehen werden. Für mich kommt die zukünftige Performance durch zunehmenden Fokus auf die 2018er Gewinne (W66), Überraschungen ADVAs beim "G" (DNO) und wenn dann noch Sondereffekte dazu kommen wie Übernahmen in der Branche oder generelle Bewertungsausweitung der Branche, dann freue ich mich umso mehr.

Zu Deinem "Ende 2015 KGV von 20" Beispiel: im November 2015 notierte ADVA bei ca. 10 Euro und die durchschnittliche Schätzung beim EpS von Oddo und LBBW war zu dem Zeitpunkt wie folgt: Für 2016: 0,77 und für 2017: 0,95. Damit lag damals das 2016er KGV bei ca. 13,4 und das 2017er bei ca. 10,0. Hieraus kann ich jetzt nicht für den damaligen Zeitpunkt eine wesentlich höhere Bewertung herauslesen als heute (es sei denn wir diskutieren, ab wann welches Jahr im Fokus ist, sprich: würde man im November noch auf das KGV des gleichen Jahres schielen). Im Gegenteil, die Aktie notiert heute rund 5% tiefer als damals (10 ggü 9,50 Euro aktuell), was ziemlich genau dem niedrigeren EpS für T+1 entspricht (0,95 vs 0,90 aktuell).

Hier habe ich meine 14/12er KGV Zahlen für Ciena her, Reuters ist für mich schon eine seriöse Quelle: http://www.reuters.com/finance/stocks/analyst?symbol=CIEN.N. Und hier das gleiche für Finisar: http://www.reuters.com/finance/stocks/analyst?symbol=FNSR.O

Ich sage nur - sorry, falls ich mich jetzt wiederholen sollte - dass ich nicht an eine 60%ige Bewertungsausweitung glaube nur aufgrund der Tatsache, dass TecDax oder Aktien wie Leonie momentan bei niedrigerem Wachstum höher bewertet werden. Das muss mE einen "Trigger" haben, gerade da die optical stocks ähnlich bewertet sind und von Investoren grundsätzlich skeptischer als andere Branchen gesehen werden. Für mich kommt die zukünftige Performance durch zunehmenden Fokus auf die 2018er Gewinne (W66), Überraschungen ADVAs beim "G" (DNO) und wenn dann noch Sondereffekte dazu kommen wie Übernahmen in der Branche oder generelle Bewertungsausweitung der Branche, dann freue ich mich umso mehr.

Zu Deinem "Ende 2015 KGV von 20" Beispiel: im November 2015 notierte ADVA bei ca. 10 Euro und die durchschnittliche Schätzung beim EpS von Oddo und LBBW war zu dem Zeitpunkt wie folgt: Für 2016: 0,77 und für 2017: 0,95. Damit lag damals das 2016er KGV bei ca. 13,4 und das 2017er bei ca. 10,0. Hieraus kann ich jetzt nicht für den damaligen Zeitpunkt eine wesentlich höhere Bewertung herauslesen als heute (es sei denn wir diskutieren, ab wann welches Jahr im Fokus ist, sprich: würde man im November noch auf das KGV des gleichen Jahres schielen). Im Gegenteil, die Aktie notiert heute rund 5% tiefer als damals (10 ggü 9,50 Euro aktuell), was ziemlich genau dem niedrigeren EpS für T+1 entspricht (0,95 vs 0,90 aktuell).

Hier habe ich meine 14/12er KGV Zahlen für Ciena her, Reuters ist für mich schon eine seriöse Quelle: http://www.reuters.com/finance/stocks/analyst?symbol=CIEN.N. Und hier das gleiche für Finisar: http://www.reuters.com/finance/stocks/analyst?symbol=FNSR.O

Antwort auf Beitrag Nr.: 54.926.720 von dlg am 12.05.17 09:10:32Ich hab dich 100%ig verstanden, auch jetzt wieder.

Nur seh ich es hinsichtlich Bewertungsunterschied halt komplett anders, weil sich Bewertungen nunmal verändern. Das hab ich dir mit mehreren Dingen, inklusive meinen Erfahrungen bei dversen anderen Aktien versucht zu vermitteln. Wenn als zyklisch wahrgenommen Aktien bzw. Unternehmen, die auch mal zwischendrin 2-3 mal enntäuschten, irgendwann 4-5 Jahre in Folge wachsen und nicht bzw. kaum enttäuschen, verändert sich irgendwann auch der Blick auf den Charakter des Unternehmens, und damit verändert sich auch das Bewertungsniveau. Hab ich alles oft genug erlebt.

Mal ganz davon abgesehen ist es derzeit fas schon normal, dass in SDax und MDax diverse Zykliker mit KGVs um die 20 bewertet werden. Ich frag mich wieso ausgerechnet Adva weit unter Marktschnitt bewertet werden sollte, egal ob man nun als Wachstumswert oder Zykliker wahrgenommen wird. Wenn ich mir das Zahlenwerk von Adva seit 2013 anschaue und damit ergänze, was man realistischerweise 2017/18 erwarten kann, dann ist das für mich eine glasklare Wachstumsstory mit einer enormen Cashflow- und Bilanzstärke, die weitere Möglichkeiten eröffnet.

Wir müssen darüber aber auch nicht weiter diskutieren. Ich muss dich ja nicht überzeugen. Wir werden den Kurs hier eh nicht beeinflussen, und jeder User/Anleger kann diesbezüglich ja anderer Meinung sein. Ich wollte nur mal meine Beweggründe nennen, wieso ich derzeit aufstocke und das in sinkende Kurse hinein weiter tun werde. Ich will es dabei daher auch belassen. Schönes Wochenende!

Gruß

Nur seh ich es hinsichtlich Bewertungsunterschied halt komplett anders, weil sich Bewertungen nunmal verändern. Das hab ich dir mit mehreren Dingen, inklusive meinen Erfahrungen bei dversen anderen Aktien versucht zu vermitteln. Wenn als zyklisch wahrgenommen Aktien bzw. Unternehmen, die auch mal zwischendrin 2-3 mal enntäuschten, irgendwann 4-5 Jahre in Folge wachsen und nicht bzw. kaum enttäuschen, verändert sich irgendwann auch der Blick auf den Charakter des Unternehmens, und damit verändert sich auch das Bewertungsniveau. Hab ich alles oft genug erlebt.

Mal ganz davon abgesehen ist es derzeit fas schon normal, dass in SDax und MDax diverse Zykliker mit KGVs um die 20 bewertet werden. Ich frag mich wieso ausgerechnet Adva weit unter Marktschnitt bewertet werden sollte, egal ob man nun als Wachstumswert oder Zykliker wahrgenommen wird. Wenn ich mir das Zahlenwerk von Adva seit 2013 anschaue und damit ergänze, was man realistischerweise 2017/18 erwarten kann, dann ist das für mich eine glasklare Wachstumsstory mit einer enormen Cashflow- und Bilanzstärke, die weitere Möglichkeiten eröffnet.

Wir müssen darüber aber auch nicht weiter diskutieren. Ich muss dich ja nicht überzeugen. Wir werden den Kurs hier eh nicht beeinflussen, und jeder User/Anleger kann diesbezüglich ja anderer Meinung sein. Ich wollte nur mal meine Beweggründe nennen, wieso ich derzeit aufstocke und das in sinkende Kurse hinein weiter tun werde. Ich will es dabei daher auch belassen. Schönes Wochenende!

Gruß

Antwort auf Beitrag Nr.: 54.927.482 von katjuscha-research am 12.05.17 10:13:25...hier mal ein Leser, der konform mit deinen Erwartungen ist..

PS: Gute Performance deines Depots ..

PS: Gute Performance deines Depots ..

Antwort auf Beitrag Nr.: 54.927.482 von katjuscha-research am 12.05.17 10:13:25Sehr schön, ich habe auch Deine Perspektive verstanden und wie geschrieben, das meiste davon teile ich (habe übrigens heute zugekauft, wenn auch wahrscheinlich mit anderen Prämissen & geringeren Erwartungen als Du).

Dass sich Bewertungen ändern können und Investoren bestimmte Unternehmen (plötzlich) anders einschätzen können, ist auch absolut identisch mit meinen Börsenerfahrungen. Da würde ich nur anmerken: wenn das bei ADVA nicht JETZT erfolgt, wann dann? M.E. hat BP in den letzten Jahren wieder „credibility“ im Markt aufgebaut; ADVA hat gezeigt, dass sie technologisch führend sind und mithalten können (u.a. Kundengewinne bei den Top 10 DCI); ADVA hat grandioses Umsatzwachstum in den letzten Jahren geliefert; zwei gute Akquisitionen wurden integriert/verdaut; seit drei Quartalen liefert ADVA auch endlich auf der Margenseite; der Gesamtmarkt befindet sich in der Hausse, etc., etc.. Also so ein bisschen sieht das für mich nach einem „blue sky scenario“ aus (*die2QUmsatzguidancemalkurzvergessend*) und wenn eine Ausweitung der Bewertung nicht jetzt bzw. demnächst erfolgt, dann stelle ich mir die Frage, ob diese jemals kommt. Aber vielleicht ist die Schwäche der vergangenen Wochen auch nur dem Fakt geschuldet, dass die Norweger + der eine LV hier möglicherweise bis zu 7% der ausstehenden Aktien in den Markt gegeben haben (wobei ich solche Diskussionen oft nicht zielführend finde).

Dir auch ein schönes Wochenende!

Dass sich Bewertungen ändern können und Investoren bestimmte Unternehmen (plötzlich) anders einschätzen können, ist auch absolut identisch mit meinen Börsenerfahrungen. Da würde ich nur anmerken: wenn das bei ADVA nicht JETZT erfolgt, wann dann? M.E. hat BP in den letzten Jahren wieder „credibility“ im Markt aufgebaut; ADVA hat gezeigt, dass sie technologisch führend sind und mithalten können (u.a. Kundengewinne bei den Top 10 DCI); ADVA hat grandioses Umsatzwachstum in den letzten Jahren geliefert; zwei gute Akquisitionen wurden integriert/verdaut; seit drei Quartalen liefert ADVA auch endlich auf der Margenseite; der Gesamtmarkt befindet sich in der Hausse, etc., etc.. Also so ein bisschen sieht das für mich nach einem „blue sky scenario“ aus (*die2QUmsatzguidancemalkurzvergessend*) und wenn eine Ausweitung der Bewertung nicht jetzt bzw. demnächst erfolgt, dann stelle ich mir die Frage, ob diese jemals kommt. Aber vielleicht ist die Schwäche der vergangenen Wochen auch nur dem Fakt geschuldet, dass die Norweger + der eine LV hier möglicherweise bis zu 7% der ausstehenden Aktien in den Markt gegeben haben (wobei ich solche Diskussionen oft nicht zielführend finde).

Dir auch ein schönes Wochenende!

So,

der ach so viel beschriehene T1 ist aus dem Sack. Und wen juckt's?

der ach so viel beschriehene T1 ist aus dem Sack. Und wen juckt's?

Und was macht der Markt draus? Ich könnt mich schon wieder besaufen und den Kurs schöntrinken.

Wenn ich mir den Kurs heute anschaue, scheint es auf der HV nicht viel erbauliches gegeben zu haben.

Ich war vor Jahren mal dort, ging mit einem gemischten Gefühl nach Hause.

Brian hielt ne Präsentation wie super doch Adva ist, am Kurs zeichnete sich das nicht ab.

Insgesamt 25 Leute + das gesamte Managementwaren nur da, meinte in einer Hinterhoffirma gelandet zu sein. Wird dieses Jahr auch nicht anders gelaufen sein.

Brian hielt ne Präsentation wie super doch Adva ist, am Kurs zeichnete sich das nicht ab.

Insgesamt 25 Leute + das gesamte Managementwaren nur da, meinte in einer Hinterhoffirma gelandet zu sein. Wird dieses Jahr auch nicht anders gelaufen sein.

Präsentation gibt auch keine neuen Impulse.

@dervonnix, Du sagst selber, dass bei der HV niemand sitzt und es gab gestern keine sonstigen Meldungen von ADVA. Wie sollen denn dann Impulse von der HV kommen? Wenn ich mir anschaue, wie gestern die Opticals in den US ‚geschrotet‘ wurden (zwischen -5% und -11%), dann muss man mit der ADVA Performance recht zufrieden sein.

Ansonsten kopiere ich hier noch mal meinen ariva Kommentar rein, in der Hoffnung auf Feedback:

Wenn ich das richtig verstanden habe, dann gab es insgesamt drei Meldungen von ADVA am Dienstag.

1) Lightreading Award

2) Ensemble „Major Update”

3) Verizon nutzt zukünftig Ensemble (bzw. bietet das seinen Kunden an)

Weil 1) sich ganz ok liest, da es zeigt, dass man technologisch führend ist/mithalten kann, ist 2) für mich eher eine reine Marketing-Nachricht. Bei der Relevanz von Punkt 3) bin ich mir unsicher und freue mich über Euer Feedback: ist das jetzt der lang angekündigte und erwartete neue Tier 1 Kunde? Kann man daraus relevantes Umsatzpotenzial für ADVA ableiten oder ist das eher kleineres Beiwerk? Wenn ich mir die Kursentwicklung an dem Tag anschaue, muss man ja fast die Beiwerk-Variante annehmen, denn sonst hätte ich bei einer „ADVA gewinnt Verizon als Kunden“ Headline mehr erwartet.

Artikel dazu: http://www.lightreading.com/nfv/nfv-elements/adva-stuffs-a-c…

Ansonsten kopiere ich hier noch mal meinen ariva Kommentar rein, in der Hoffnung auf Feedback:

Wenn ich das richtig verstanden habe, dann gab es insgesamt drei Meldungen von ADVA am Dienstag.

1) Lightreading Award

2) Ensemble „Major Update”

3) Verizon nutzt zukünftig Ensemble (bzw. bietet das seinen Kunden an)

Weil 1) sich ganz ok liest, da es zeigt, dass man technologisch führend ist/mithalten kann, ist 2) für mich eher eine reine Marketing-Nachricht. Bei der Relevanz von Punkt 3) bin ich mir unsicher und freue mich über Euer Feedback: ist das jetzt der lang angekündigte und erwartete neue Tier 1 Kunde? Kann man daraus relevantes Umsatzpotenzial für ADVA ableiten oder ist das eher kleineres Beiwerk? Wenn ich mir die Kursentwicklung an dem Tag anschaue, muss man ja fast die Beiwerk-Variante annehmen, denn sonst hätte ich bei einer „ADVA gewinnt Verizon als Kunden“ Headline mehr erwartet.

Artikel dazu: http://www.lightreading.com/nfv/nfv-elements/adva-stuffs-a-c…

Antwort auf Beitrag Nr.: 54.969.503 von dlg am 18.05.17 10:49:41Verizon Deal bringt ja langfristig nur was wenn Adva seine restlichen Produkte plazieren kann. Momentan ist es ja nur die Software.

Sowas wurde im CC als Multi Milliarden Chane betitelt.

Sowas wurde im CC als Multi Milliarden Chane betitelt.

Antwort auf Beitrag Nr.: 54.970.139 von dervonnixweiss am 18.05.17 12:00:21So einfach würde ich die Verizon Mitteilung nicht abtun.

Wie ich die Sache sehe, ist dies die erste große Bewährung der Overture Akquisition vor 15 Monaten. Nun nennt ein großer US Tier1 Ensemble als innovativ und zeigt Alleinstellungsmerkmale auf, welche dazu geführt haben, dass man sich für Ensemble entschieden hat. Verstehe das System so, dass nun eine Ensemble Box mit entsprechend flexibler Software das leistet, bzw noch mehr, als aktuell mehrere installierte Boxen beim Kunden. Somit steigt natürlich die Flexibilität und es singt der manuelle Service vor Ort. Darum glaube ich sehr wohl, dass das aktuelle Produkt schon seinen Ergebnisbeitrag bringen wird, Umsatz- wie auch Margentechnisch.

Des weiteren zeigt dies doch auch, dass die Overture Akquisition kein Fehler, sondern anscheinend ein gutes Investment war. Oz scheint auch seinen Weg in den Markt zu machen. Somit Chapeau für das Adva Team. Klar wird es noch etwas dauern, bis hier hochvolumige Umsätze gemacht werden, aber der Anfang ist gemacht. Ebenso bei der Cloud Connect Umstellung, zweistellige Millionenumsätze zeigen doch, dass die Umstellung ins Rollen gekommen ist.

Wird nicht an der Börse die Zukunft gehandelt?

Für die drei genannten Adva Geschäftsbereiche scheint mir diese gut angelaufen zu sein.

wie immer, nur meine Meinung

Wie ich die Sache sehe, ist dies die erste große Bewährung der Overture Akquisition vor 15 Monaten. Nun nennt ein großer US Tier1 Ensemble als innovativ und zeigt Alleinstellungsmerkmale auf, welche dazu geführt haben, dass man sich für Ensemble entschieden hat. Verstehe das System so, dass nun eine Ensemble Box mit entsprechend flexibler Software das leistet, bzw noch mehr, als aktuell mehrere installierte Boxen beim Kunden. Somit steigt natürlich die Flexibilität und es singt der manuelle Service vor Ort. Darum glaube ich sehr wohl, dass das aktuelle Produkt schon seinen Ergebnisbeitrag bringen wird, Umsatz- wie auch Margentechnisch.

Des weiteren zeigt dies doch auch, dass die Overture Akquisition kein Fehler, sondern anscheinend ein gutes Investment war. Oz scheint auch seinen Weg in den Markt zu machen. Somit Chapeau für das Adva Team. Klar wird es noch etwas dauern, bis hier hochvolumige Umsätze gemacht werden, aber der Anfang ist gemacht. Ebenso bei der Cloud Connect Umstellung, zweistellige Millionenumsätze zeigen doch, dass die Umstellung ins Rollen gekommen ist.

Wird nicht an der Börse die Zukunft gehandelt?

Für die drei genannten Adva Geschäftsbereiche scheint mir diese gut angelaufen zu sein.

wie immer, nur meine Meinung

Antwort auf Beitrag Nr.: 54.971.018 von washington66 am 18.05.17 13:32:00Empfehle auch einen Blick in die aktuelle May2017 Präsentation von Infinera, unter anderem:

Seite 4: System Vendors, Adva ist dabei.

Seite 27: Umsatz/Markt/Applikation Szenario. Bis auf China, warum soll die Entwicklung bei Adva sehr viel schlechter laufen?

Seite 37: Cost und Margins, höchste Ratios sind im System und bei Optics zu holen, passt doch auch für Adva.

Seite 4: System Vendors, Adva ist dabei.

Seite 27: Umsatz/Markt/Applikation Szenario. Bis auf China, warum soll die Entwicklung bei Adva sehr viel schlechter laufen?

Seite 37: Cost und Margins, höchste Ratios sind im System und bei Optics zu holen, passt doch auch für Adva.

Antwort auf Beitrag Nr.: 54.971.270 von washington66 am 18.05.17 14:05:04Würde mich interessieren wo momentan Adva global steht, was die Marktanteile angeht. Und was passiert wenn Infinera mit den neuen Produkten auf den Markt kommt.

Antwort auf Beitrag Nr.: 54.974.303 von dervonnixweiss am 18.05.17 20:28:57

"2 new viable competitors in the DCI space"

wer könnte das sein ?

sc

2 new viable competitors

Im Infinera q1 CC war (S.8) die Rede von zwei neuen (nicht genannten) Wettbewerbern im DCI. "2 new viable competitors in the DCI space"

wer könnte das sein ?

sc

Antwort auf Beitrag Nr.: 54.975.017 von SmartCap am 18.05.17 22:09:20In der Stelle, auf die Du Dich beziehst, geht es nicht um neue Wettbewerber, sondern um ernstzunehmende Wettbewerber. Konkret heißt es:

"Quite frankly, it makes me mad, it's our fault for having our product come out later than we should have, but I do believe with our Gen 4 base product, we have the industry's leading capability. I am – my goal is to make sure we stay above 50% market share in this market, even as it grows to hopefully multiple billions of dollars. I think with our technology, we have the ability to do that, now clearly, we have a first-mover advantage of ease-of-use in the software features that people want. And I think our customers want us to be in their network.

But, in the ICP space in particular, there is not loyalty like there is in a lot of other markets, they are really loyal to a dollar per bit, and they're loyal to watt per bit, I think with our approach on technology, we can and should lead that market, and with our increased cadence of technology, I'm very comfortable that we're going to, and we just got to get the Gen 4 out, and we'll be in fine shape there. But we do have a couple of competitors there, any market's going to attract (31:03) the couple of – there's going to be more than one person, and there's – two people are there right now that, quite frankly, are viable competitors."

(Quelle: https://seekingalpha.com/article/4069520-infinera-infn-q1-20…)

Einer der beiden dürfte Ciena sein, die ADVA zuletzt Business bei Amazon weggeschnappt haben:

"Following our discussions with industry sources, we were abl…"

(Quelle: http://www.barrons.com/articles/ciena-infinera-lumentum-will…)

Wer nach Infinera und Ciena derzeit Nummer 3 im DCI Bereich ist, ist mir zumindest unklar. Exhibit 2 der folgenden Übersicht führt Ciena und Infinera im DCI Bereich als Marktführer. Danach folgen Cisco, Coriant, Huawei, Nokia und ADVA.

http://www.ciena.com/insights/articles/Service-providers-sin…

"Quite frankly, it makes me mad, it's our fault for having our product come out later than we should have, but I do believe with our Gen 4 base product, we have the industry's leading capability. I am – my goal is to make sure we stay above 50% market share in this market, even as it grows to hopefully multiple billions of dollars. I think with our technology, we have the ability to do that, now clearly, we have a first-mover advantage of ease-of-use in the software features that people want. And I think our customers want us to be in their network.

But, in the ICP space in particular, there is not loyalty like there is in a lot of other markets, they are really loyal to a dollar per bit, and they're loyal to watt per bit, I think with our approach on technology, we can and should lead that market, and with our increased cadence of technology, I'm very comfortable that we're going to, and we just got to get the Gen 4 out, and we'll be in fine shape there. But we do have a couple of competitors there, any market's going to attract (31:03) the couple of – there's going to be more than one person, and there's – two people are there right now that, quite frankly, are viable competitors."

(Quelle: https://seekingalpha.com/article/4069520-infinera-infn-q1-20…)

Einer der beiden dürfte Ciena sein, die ADVA zuletzt Business bei Amazon weggeschnappt haben:

"Following our discussions with industry sources, we were abl…"

(Quelle: http://www.barrons.com/articles/ciena-infinera-lumentum-will…)

Wer nach Infinera und Ciena derzeit Nummer 3 im DCI Bereich ist, ist mir zumindest unklar. Exhibit 2 der folgenden Übersicht führt Ciena und Infinera im DCI Bereich als Marktführer. Danach folgen Cisco, Coriant, Huawei, Nokia und ADVA.

http://www.ciena.com/insights/articles/Service-providers-sin…

Antwort auf Beitrag Nr.: 54.975.500 von hzenger am 19.05.17 01:09:25Vielen Dank für die Klarstellung henzinger ! Das Klingt plausibel.

dies war mein Ersthinweis bei sa, Im Kontext habe ich es missverstanden, denn alle von Dir genannten sind m.W. seit längerem im DCI Umfeld "tätig"

buyonpanic

Comments (228) |+ Follow |Send Message

Fallon mentions 2 new viable competitors in DCI space on CC....without mentioning them by name. It is the latest CC transcrip

dies war mein Ersthinweis bei sa, Im Kontext habe ich es missverstanden, denn alle von Dir genannten sind m.W. seit längerem im DCI Umfeld "tätig"

buyonpanic

Comments (228) |+ Follow |Send Message

Fallon mentions 2 new viable competitors in DCI space on CC....without mentioning them by name. It is the latest CC transcrip

Hier hat der INFN CEO die Herausforderung für alle Anbieter m.E. sehr gut auf den Punkt (bzw. 2 Punkte) gebracht:

"But, in the ICP space in particular, there is not loyalty like there is in a lot of other markets, they are really loyal to a dollar per bit, and they're loyal to watt per bit"

"But, in the ICP space in particular, there is not loyalty like there is in a lot of other markets, they are really loyal to a dollar per bit, and they're loyal to watt per bit"

Wie hoch wohl die Prognose von H&A jetzt für 2017 ist?

Wäre dafür das sich ADVA optical in Advaoptica umbenennt.

Klingt dann ähnlich wie Acacia, Ciena oder Infinera. Jetzt haben wir endlich das Geheimnis des Erfolges herausgefunden und der Kurs steigt in ungeahnte Höhen.

Einer Zweitnotiz in Amerika steht dann auch nichts mehr im Wege.

Klingt dann ähnlich wie Acacia, Ciena oder Infinera. Jetzt haben wir endlich das Geheimnis des Erfolges herausgefunden und der Kurs steigt in ungeahnte Höhen.

Einer Zweitnotiz in Amerika steht dann auch nichts mehr im Wege.

Die Charttechnik ist hier ganz klar: Die Aktie muss nun endlich über die 10 € und zwar mit Schwung und dann sollten die 10,60 € kein Problem sein. Sonst werden es wohl wieder die 9,50 €.

Antwort auf Beitrag Nr.: 55.048.927 von juergendoll am 31.05.17 12:20:11Interessanter Kommentar zu Adva im DCI Markt...

Bin gespannt was wir heute von Ciena hören

http://www.investors.com/news/technology/ciena-traction-in-d…

Bin gespannt was wir heute von Ciena hören