Sto Vz., gerade eine Kaufempfehlung (Seite 16)

eröffnet am 24.03.04 15:55:58 von

neuester Beitrag 29.04.24 17:55:59 von

neuester Beitrag 29.04.24 17:55:59 von

Beiträge: 1.668

ID: 839.277

ID: 839.277

Aufrufe heute: 13

Gesamt: 209.059

Gesamt: 209.059

Aktive User: 0

ISIN: DE0007274136 · WKN: 727413

169,90

EUR

+3,79 %

+6,20 EUR

Letzter Kurs 22:59:41 Lang & Schwarz

Neuigkeiten

| Titel |

|---|

| STO Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17:50 Uhr · wO Newsflash |

08.05.24 · dpa-AFX |

08.05.24 · dpa-AFX |

08.05.24 · wO Newsflash |

Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,4000 | +49,71 | |

| 1.032,00 | +12,85 | |

| 41,20 | +8,42 | |

| 23.300,00 | +8,37 | |

| 395,25 | +7,54 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9850 | -5,02 | |

| 62,03 | -5,97 | |

| 269,90 | -6,06 | |

| 5,1100 | -6,24 | |

| 23,000 | -8,04 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 71.800.985 von unicum am 16.06.22 22:37:36@unicum

Ich habe nicht verstanden, warum Du die liquiden Mittel zum Working Capital dazuzählst, wenn es um die Cashflowbetrachtung geht?

Wenn es um die Frage Free Cashflow und Cash geht, dann geht es doch darum, wieviel Geld netto im Working Capital gebunden ist und mir nicht in Form von Geld zur Verfügung steht. Liquide Mittel stehen mir doch zur Verfügung. Wenn mir das Unternehmen als ganzes gehören würde, könnte ich das Geld auch einfach entnehmen. Das ist bei Forderungen aus LuL oder Vorräten natürlich nicht möglich. Dort ist das Geld gebunden, wenn ich es nicht über entsprechende Working Capital Verbindlichkeiten auf der Passivseite finanzieren kann.

Wenn Sto längere Zahlungsziele bei seinen Lieferanten hätte, dann wäre im letzten Jahr auch nicht so viel Geld im Vorratsaufbau gebunden worden. Sondern dann wären auf der Passivseite einfach höhere Verbindlichkeiten aus LuL ausgewiesen worden. Und dann wäre auch der Free Cashflow entsprechend höher und damit auch mehr liquide Mittel zum Jahresende vorhanden gewesen.

>> allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch

>> die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen

>> werden müsste.

Was willst Du damit sagen?

Grundsätzlich teile ich Syrtakihans Ansicht, was kapitalintensive Geschäftsmodelle angeht. Nur denke ich, dass die Zahlen ihm bei Sto bei genauer Betrachtung nicht Recht geben.

Ich habe mir auch Deinen Beitrag im Board „Deutsche Small Caps - Basisinvestments eines Langfristdepots“ dazu durchgelesen. Ich denke, dass Du da einem Denkfehler unterliegst. Hintergrund ist, dass irgendwann auch langfristige Anlagegüter ersetzt werden müssen. Was dann erheblich teurer ist und wofür Du über die Abschreibungen der alten Anlage nicht adäquat entlohnt worden bist. D.h. Du bist ständig am draufzahlen (wenn auch in sehr langen Abständen). Warren Buffett hat den Hintergrund mindestens einmal ganz gut erklärt, allerdings kann ich den Abschnitt auf die Schnelle nicht finden.

Ich habe nicht verstanden, warum Du die liquiden Mittel zum Working Capital dazuzählst, wenn es um die Cashflowbetrachtung geht?

Wenn es um die Frage Free Cashflow und Cash geht, dann geht es doch darum, wieviel Geld netto im Working Capital gebunden ist und mir nicht in Form von Geld zur Verfügung steht. Liquide Mittel stehen mir doch zur Verfügung. Wenn mir das Unternehmen als ganzes gehören würde, könnte ich das Geld auch einfach entnehmen. Das ist bei Forderungen aus LuL oder Vorräten natürlich nicht möglich. Dort ist das Geld gebunden, wenn ich es nicht über entsprechende Working Capital Verbindlichkeiten auf der Passivseite finanzieren kann.

Wenn Sto längere Zahlungsziele bei seinen Lieferanten hätte, dann wäre im letzten Jahr auch nicht so viel Geld im Vorratsaufbau gebunden worden. Sondern dann wären auf der Passivseite einfach höhere Verbindlichkeiten aus LuL ausgewiesen worden. Und dann wäre auch der Free Cashflow entsprechend höher und damit auch mehr liquide Mittel zum Jahresende vorhanden gewesen.

>> allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch

>> die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen

>> werden müsste.

Was willst Du damit sagen?

Grundsätzlich teile ich Syrtakihans Ansicht, was kapitalintensive Geschäftsmodelle angeht. Nur denke ich, dass die Zahlen ihm bei Sto bei genauer Betrachtung nicht Recht geben.

Ich habe mir auch Deinen Beitrag im Board „Deutsche Small Caps - Basisinvestments eines Langfristdepots“ dazu durchgelesen. Ich denke, dass Du da einem Denkfehler unterliegst. Hintergrund ist, dass irgendwann auch langfristige Anlagegüter ersetzt werden müssen. Was dann erheblich teurer ist und wofür Du über die Abschreibungen der alten Anlage nicht adäquat entlohnt worden bist. D.h. Du bist ständig am draufzahlen (wenn auch in sehr langen Abständen). Warren Buffett hat den Hintergrund mindestens einmal ganz gut erklärt, allerdings kann ich den Abschnitt auf die Schnelle nicht finden.

Antwort auf Beitrag Nr.: 71.800.016 von philojoephus am 16.06.22 20:35:17Na klar ist der Sachverhalt so. Generell beobachte ich aber eine starke Bevorratung bei vielen Unternehmen. Ich bin mal gespannt, wie sich das auf die Rohstoffpreise im weiteren Verlauf des Jahres auswirkt. In einigen, nicht ölbasierten Vorproduktbereichen sind ja schon deutliche Beruhigungen erkennbar.

Außerdem, und wie auch im Beitrag bereits darauf hingewiesen: im Gegensatz zur Gesamtvolkswirtschaftlichen Situation sind Beschaffungsengpässe und starke Preissteigerungen bei Baumaterialien schon seit jetzt genau zwei Jahren zu beobachten. Dämmmaterial war bspw. schon im April 2021 ausverkauft.

Die generelle Sichtweise, dass kapitalintensive Unternehmen per se unter der Inflation leiden, hatte ich schon in irgend einem anderen Thread widersprochen, eher trifft sogar das Gegenteil zu und Sto ist generell ein schlechtes Beispiel dafür.

Eine Anmerkung noch zur Tabelle des Working Capitals:

Zum Working Capital zählen auch die liquiden Mittel. Diese betrugen als Ergänzung zur Tabelle

2016: 142,67 M€,

2017: 157,87 M€,

2018: 181,61 M€,

2019: 184,49 M€,

2020: 267,76 M€,

2021: 270,60 M€.

Der Betrag blieb zwar von 2020 auf 2021 weitestgehend konstant, beeinträchtigt also die Aussagen von Philojoephus nicht bzw. deren Kernbotschaft sich mit der dargestellten Tabelle vielleicht sogar besser darstellen läßt, allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen werden müsste.

Zur Frage der Kursentwicklung:

Sicherlich trübt sich die Baukonjunktur mit steigendem Zinsniveau und Inflation gerade deutlich ein. Hinzu kommen viele verrückte Projekte, Investitionen und skurrile Finanzierungsinnovitionen in der Branche. Das berechtigt zusammen mit der sicherlich dieses Jahr eintretenden Margenerosion bei Sto sicherlich einen vorsichtigeren Blick. Man sollte aber einen entscheidenen Sachverhalt nicht aus den Augen verlieren: die Heizkosten gehen gerade durch die Decke. Der Clown im Kreml nutzt sein Gas als Druckmittel und wir haben einen relativ wirklich sehr guten Wirtschaftsminister (ich hätte nie gedacht, dass ich das mal über einen Bundespolitiker sagen werde), der relativ sachorientiert arbeitet und weiß, dass der Weg aus der Abhängigkeit nur über die Energieeinsparung geht.

In der letzten Woche hatte ich irgendwo ein Interview vom Vonovia-CEO gelesen, wonach der Konzern an der energetischen Sanierung als letztes sparen wird.

Mittlerweile gibt es drei existenzielle Gründe für mehr Energieeffizienz: Klimawandel, Ressourcenschonung, Schutz der demokratischen Freiheitsrechte. Energieeffizienz ist das Gebot der Stunde und hat sichtbar höchste Priorität in der Politik.

Um aber nun auf die Kursentwicklung konkret einzugehen:

Sto hat seit vielen Jahren unter den institutionellen Investoren mal mehr, mal weniger immer die gleichen Adressen und ich kann mir sehr gut vorstellen, dass zumindest eine Adresse aufgrund der allgemeinen Lage gerade auf dem Verkaufsknopf drückt. Das hat sich in der Vergangenheit mehrfach gezeigt, ist nicht schön, kann durchaus noch länger anhalten und ist ein generelles Problem aber auch Chance der Aktie.

Außerdem, und wie auch im Beitrag bereits darauf hingewiesen: im Gegensatz zur Gesamtvolkswirtschaftlichen Situation sind Beschaffungsengpässe und starke Preissteigerungen bei Baumaterialien schon seit jetzt genau zwei Jahren zu beobachten. Dämmmaterial war bspw. schon im April 2021 ausverkauft.

Die generelle Sichtweise, dass kapitalintensive Unternehmen per se unter der Inflation leiden, hatte ich schon in irgend einem anderen Thread widersprochen, eher trifft sogar das Gegenteil zu und Sto ist generell ein schlechtes Beispiel dafür.

Eine Anmerkung noch zur Tabelle des Working Capitals:

Zum Working Capital zählen auch die liquiden Mittel. Diese betrugen als Ergänzung zur Tabelle

2016: 142,67 M€,

2017: 157,87 M€,

2018: 181,61 M€,

2019: 184,49 M€,

2020: 267,76 M€,

2021: 270,60 M€.

Der Betrag blieb zwar von 2020 auf 2021 weitestgehend konstant, beeinträchtigt also die Aussagen von Philojoephus nicht bzw. deren Kernbotschaft sich mit der dargestellten Tabelle vielleicht sogar besser darstellen läßt, allerdings muss man dabei berücksichtigten, dass zwecks Analyse der Mittelnotwendigkeiten auch die (sich gegf. ändernde) Liquiditätspolitik von Rolf Wöhrle ein bisschen ins Blickfeld genommen werden müsste.

Zur Frage der Kursentwicklung:

Sicherlich trübt sich die Baukonjunktur mit steigendem Zinsniveau und Inflation gerade deutlich ein. Hinzu kommen viele verrückte Projekte, Investitionen und skurrile Finanzierungsinnovitionen in der Branche. Das berechtigt zusammen mit der sicherlich dieses Jahr eintretenden Margenerosion bei Sto sicherlich einen vorsichtigeren Blick. Man sollte aber einen entscheidenen Sachverhalt nicht aus den Augen verlieren: die Heizkosten gehen gerade durch die Decke. Der Clown im Kreml nutzt sein Gas als Druckmittel und wir haben einen relativ wirklich sehr guten Wirtschaftsminister (ich hätte nie gedacht, dass ich das mal über einen Bundespolitiker sagen werde), der relativ sachorientiert arbeitet und weiß, dass der Weg aus der Abhängigkeit nur über die Energieeinsparung geht.

In der letzten Woche hatte ich irgendwo ein Interview vom Vonovia-CEO gelesen, wonach der Konzern an der energetischen Sanierung als letztes sparen wird.

Mittlerweile gibt es drei existenzielle Gründe für mehr Energieeffizienz: Klimawandel, Ressourcenschonung, Schutz der demokratischen Freiheitsrechte. Energieeffizienz ist das Gebot der Stunde und hat sichtbar höchste Priorität in der Politik.

Um aber nun auf die Kursentwicklung konkret einzugehen:

Sto hat seit vielen Jahren unter den institutionellen Investoren mal mehr, mal weniger immer die gleichen Adressen und ich kann mir sehr gut vorstellen, dass zumindest eine Adresse aufgrund der allgemeinen Lage gerade auf dem Verkaufsknopf drückt. Das hat sich in der Vergangenheit mehrfach gezeigt, ist nicht schön, kann durchaus noch länger anhalten und ist ein generelles Problem aber auch Chance der Aktie.

Antwort auf Beitrag Nr.: 71.527.803 von 111Dieter am 09.05.22 17:24:49@111Dieter

>> Von in der Spitze EURO 250 auf jetzt weniger als EURO 170 ohne negativen Newsflow.

Na, dass es keine negativen Nachrichten gab, kann man ja nun nicht sagen. Eine der wichtigsten negativen Nachrichten, vor deren Hintergrund der Kursverfall sogar noch milde erscheint, steht doch in Syrtakihans Beitrag Nr. 1.499. Hier noch mal zum mitlesen (Fettung von mir):

„Die starken Preissteigerungen [bei den Beschaffungskosten] haben übrigens noch einen anderen unangenehmen Effekt: Sie lassen den (bei Sto relativ hohen) Kapitalstock von über 1 Mrd. EUR gegenüber dem Absatz stark wachsen und saugen den Cashflow auf. Und der Unternehmenswert ist, wie wir ja alle wissen, der diskontierte Cashflow ... Grundsätzlich gilt, dass Unternehmen mit hohem Kapitalstock und hohem Investitionserfordernis und geringer Marge im Inflationsszenario besonders schlecht dastehen. Da kann es dann ungünstigstenfalls so sein, dass das sich fortlaufend aufblähende Anlage- und Umlaufvermögen den kompletten CF nachhaltig wegsaugt und der Unternehmenswert gegen null läuft, obwohl das Unternehmen Preissteigerungen gut weitergeben kann.“

Und in Syrtakihans Beitrag Nr. 1.509 wird diese Aussage dann noch mit Zahlen untermauert:

>> Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert,

>> kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

>> H2 2019 107,1

>> H2 2020 114,7

>> H2 2021 53,4

Damit ist der Fall dann klar?

Ich glaube nicht.

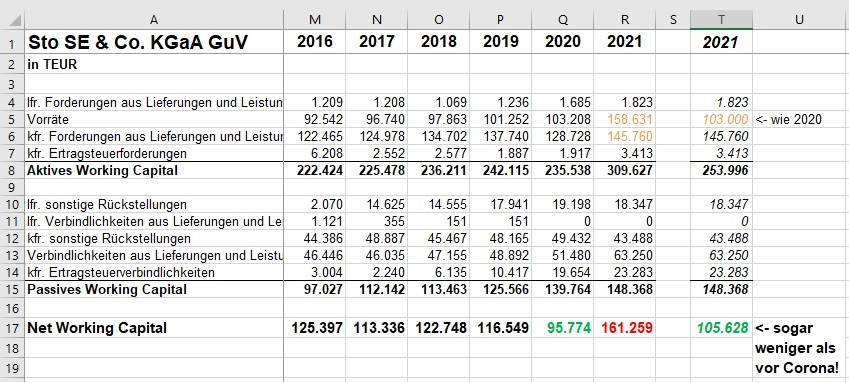

Wenn man sich die Veränderung des Working Capitals ansieht ergibt sich folgendes Bild:

Sto Working Capital in TEUR

2017......113.336

2018......122.748

2019......116.549

2020........95.774

2021......161.259

Berechnung des Working Capitals:

Ford. LuL + Vorräte + Ertragssteuerforderungen

abzüglich Verbl. LuL, Rückstellungen und Ertragssteuerverbindlichkeiten

Im Jahr 2020 wurde das Working Capital aufgrund der Coronapandemie stark von 116 Mio. Euro auf 96 Mio. Euro abgebaut. Das ist vor allem durch ein Abbau der Forderungen aus Lieferung und Leistung um 9 Mio. Euro und einen Aufbau der Ertragssteuerverbindlichkeiten um 9,3 Mio. Euro gelungen. Das hat dem Free Cashflow einen zusätzlichen Schub verliehen (+20 Mio. Euro).

Mit einer Normalisierung des Geschäftes bzw. Aufgrund des Anziehen des Geschäftes in 2021 hätte mit einer Umkehr dieses Effektes rechnen können, weil sich das Working Capital wieder normalisiert. Angesichts der Entwicklung der Vergangenheit und des Wachstums in 2021 hätte man vielleicht damit gerechnet, dass das Working Capital auf 125 bis 130 Mio. Euro ansteigt und damit den Free Cashflow mit 30 bis 35 Mio. Euro belastet.

Tatsächlich ist das Working Capital aber auf 161 Mio. angestiegen. Also wurde das Working Capital um 30 Mio. Euro stärker ausgebaut, als man es aufgrund der langfristigen Entwicklung hätte erwarten können.

Auf den ersten Blick scheint es, dass Syrtakihans mit seiner düsteren Prognose recht haben könnte.

Aber ganz so einfach ist es nicht. Denn wenn man sich mal die genauen Effekte anschaut, dann sieht man folgendes:

Wenn die Vorräte auf Vorjahresniveau geblieben wären, wäre das Working Capital nur auf 105 Mio. Euro angestiegen, weil der zusätzliche Finanzbedarf auf der Aktivseite der Bilanz durch entsprechende Ausweitungen auf der Passivseite kompensiert worden wäre. Ein Working Capital von 105 Mio. Euro hätte sogar noch unter den Werten von vor Corona gelegen. Da ist also keinerlei Inflationseffekt zu erkennen.

Der von Syrtakihans kritisierte schwache Free Cashflow im 2HJ 2021 ist vor allem auf einen massiven Aufbau der Vorräte zurückzuführen, die um 55 Mio. Euro bzw. 53 % gestiegen sind. Klar, das könnte ein Effekt der gestiegenen Beschaffungskosten sein. Aber ein Plus von 53 % wäre dann doch unplausibel. So stark sind die Beschaffungskosten nun auch nicht gestiegen. Stattdessen ist die Erklärung, die Sto im Earningscall für das Q4 2021 gegeben hat, plausibler:

-> Wir haben die Vorratshaltung deutlich erhöht, um die Lieferfähigkeit in 2022 sicher zu stellen;

-> Die wesentliche Änderung beim Rückgang des Cashflows kommt aus der Erhöhung des Vorratsvermögens, das gezielt erhöht wurde;

Das gleiche schreibt Sto auch in seinem Q1 2022 Bericht, wo es heißt:

„Deutlich erhöht wurde im Vergleich zum Vorjahr die Bevorratung, um vor dem Hintergrund der anhaltend unsicheren Versorgungssituation die Lieferbereitschaft von Sto möglichst abzusichern.“

Ich glaube Sto in dem Punkt vorerst, denn Sto hatte im letzten Jahr teilweise selbst Lieferschwierigkeiten, weil sie nicht genügend Ware auf Vorrat hatten. Da macht es Sinn, die Vorräte zu erhöhen, um lieferfähig zu bleiben.

Aus diesem Grund glaube ich nicht, dass der Free Cashflow „gegen Null“ tendieren wird, sondern weiterhin sehr ordentlich sein wird. Zumal Sto auch in der Vergangenheit, als die Beschaffungskosten stark gestiegen sind, immer einen sehr ordentlichen Free Cashflow erwirtschaftet hat. Da ist mir nicht Bange.

Ganz davon abgesehen, dass die Halbjahresbetrachtung von Hans unterschlägt, dass sich seit dem Jahr 2020 der Free Cashflow im 1HJ aber sowas von extrem verbessert hat. Hier mal meine Aufstellung, um zu zeigen was ich meine:

FCF in TEUR......2017...........2018...........2019...............2020..........2021

1. Halbjahr.......-37.736.......-46.660.......-44.053..............+57..........-4.578

2. Halbjahr......+93.183......+95.204....+106.451.....+113.025........+52.369

Um das wirklich würdigen zu können, muss man wissen, dass der FCF im 1HJ traditionell immer stark negativ war. Und zwar deutlich, wie ihr oben erkennen könnt. Das hat sich erst im Jahr 2020 geändert. Und selbst in 2021 ist man nicht wieder in alte Muster verfallen. Ich finde schon, dass man das bei der Betrachtung berücksichtigen sollte.

FAZIT: Um den Free Cashflow und damit auch den Unternehmenswert ist mir bei Sto nicht bange.

Ich glaube auch, dass der Markt für den Bausektor in 2023 eine Rezession einpreist. Ob er es damit nicht ein wenig übertreibt, werden wir im nächsten Jahr wissen.

>> Von in der Spitze EURO 250 auf jetzt weniger als EURO 170 ohne negativen Newsflow.

Na, dass es keine negativen Nachrichten gab, kann man ja nun nicht sagen. Eine der wichtigsten negativen Nachrichten, vor deren Hintergrund der Kursverfall sogar noch milde erscheint, steht doch in Syrtakihans Beitrag Nr. 1.499. Hier noch mal zum mitlesen (Fettung von mir):

„Die starken Preissteigerungen [bei den Beschaffungskosten] haben übrigens noch einen anderen unangenehmen Effekt: Sie lassen den (bei Sto relativ hohen) Kapitalstock von über 1 Mrd. EUR gegenüber dem Absatz stark wachsen und saugen den Cashflow auf. Und der Unternehmenswert ist, wie wir ja alle wissen, der diskontierte Cashflow ... Grundsätzlich gilt, dass Unternehmen mit hohem Kapitalstock und hohem Investitionserfordernis und geringer Marge im Inflationsszenario besonders schlecht dastehen. Da kann es dann ungünstigstenfalls so sein, dass das sich fortlaufend aufblähende Anlage- und Umlaufvermögen den kompletten CF nachhaltig wegsaugt und der Unternehmenswert gegen null läuft, obwohl das Unternehmen Preissteigerungen gut weitergeben kann.“

Und in Syrtakihans Beitrag Nr. 1.509 wird diese Aussage dann noch mit Zahlen untermauert:

>> Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert,

>> kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

>> H2 2019 107,1

>> H2 2020 114,7

>> H2 2021 53,4

Damit ist der Fall dann klar?

Ich glaube nicht.

Wenn man sich die Veränderung des Working Capitals ansieht ergibt sich folgendes Bild:

Sto Working Capital in TEUR

2017......113.336

2018......122.748

2019......116.549

2020........95.774

2021......161.259

Berechnung des Working Capitals:

Ford. LuL + Vorräte + Ertragssteuerforderungen

abzüglich Verbl. LuL, Rückstellungen und Ertragssteuerverbindlichkeiten

Im Jahr 2020 wurde das Working Capital aufgrund der Coronapandemie stark von 116 Mio. Euro auf 96 Mio. Euro abgebaut. Das ist vor allem durch ein Abbau der Forderungen aus Lieferung und Leistung um 9 Mio. Euro und einen Aufbau der Ertragssteuerverbindlichkeiten um 9,3 Mio. Euro gelungen. Das hat dem Free Cashflow einen zusätzlichen Schub verliehen (+20 Mio. Euro).

Mit einer Normalisierung des Geschäftes bzw. Aufgrund des Anziehen des Geschäftes in 2021 hätte mit einer Umkehr dieses Effektes rechnen können, weil sich das Working Capital wieder normalisiert. Angesichts der Entwicklung der Vergangenheit und des Wachstums in 2021 hätte man vielleicht damit gerechnet, dass das Working Capital auf 125 bis 130 Mio. Euro ansteigt und damit den Free Cashflow mit 30 bis 35 Mio. Euro belastet.

Tatsächlich ist das Working Capital aber auf 161 Mio. angestiegen. Also wurde das Working Capital um 30 Mio. Euro stärker ausgebaut, als man es aufgrund der langfristigen Entwicklung hätte erwarten können.

Auf den ersten Blick scheint es, dass Syrtakihans mit seiner düsteren Prognose recht haben könnte.

Aber ganz so einfach ist es nicht. Denn wenn man sich mal die genauen Effekte anschaut, dann sieht man folgendes:

Wenn die Vorräte auf Vorjahresniveau geblieben wären, wäre das Working Capital nur auf 105 Mio. Euro angestiegen, weil der zusätzliche Finanzbedarf auf der Aktivseite der Bilanz durch entsprechende Ausweitungen auf der Passivseite kompensiert worden wäre. Ein Working Capital von 105 Mio. Euro hätte sogar noch unter den Werten von vor Corona gelegen. Da ist also keinerlei Inflationseffekt zu erkennen.

Der von Syrtakihans kritisierte schwache Free Cashflow im 2HJ 2021 ist vor allem auf einen massiven Aufbau der Vorräte zurückzuführen, die um 55 Mio. Euro bzw. 53 % gestiegen sind. Klar, das könnte ein Effekt der gestiegenen Beschaffungskosten sein. Aber ein Plus von 53 % wäre dann doch unplausibel. So stark sind die Beschaffungskosten nun auch nicht gestiegen. Stattdessen ist die Erklärung, die Sto im Earningscall für das Q4 2021 gegeben hat, plausibler:

-> Wir haben die Vorratshaltung deutlich erhöht, um die Lieferfähigkeit in 2022 sicher zu stellen;

-> Die wesentliche Änderung beim Rückgang des Cashflows kommt aus der Erhöhung des Vorratsvermögens, das gezielt erhöht wurde;

Das gleiche schreibt Sto auch in seinem Q1 2022 Bericht, wo es heißt:

„Deutlich erhöht wurde im Vergleich zum Vorjahr die Bevorratung, um vor dem Hintergrund der anhaltend unsicheren Versorgungssituation die Lieferbereitschaft von Sto möglichst abzusichern.“

Ich glaube Sto in dem Punkt vorerst, denn Sto hatte im letzten Jahr teilweise selbst Lieferschwierigkeiten, weil sie nicht genügend Ware auf Vorrat hatten. Da macht es Sinn, die Vorräte zu erhöhen, um lieferfähig zu bleiben.

Aus diesem Grund glaube ich nicht, dass der Free Cashflow „gegen Null“ tendieren wird, sondern weiterhin sehr ordentlich sein wird. Zumal Sto auch in der Vergangenheit, als die Beschaffungskosten stark gestiegen sind, immer einen sehr ordentlichen Free Cashflow erwirtschaftet hat. Da ist mir nicht Bange.

Ganz davon abgesehen, dass die Halbjahresbetrachtung von Hans unterschlägt, dass sich seit dem Jahr 2020 der Free Cashflow im 1HJ aber sowas von extrem verbessert hat. Hier mal meine Aufstellung, um zu zeigen was ich meine:

FCF in TEUR......2017...........2018...........2019...............2020..........2021

1. Halbjahr.......-37.736.......-46.660.......-44.053..............+57..........-4.578

2. Halbjahr......+93.183......+95.204....+106.451.....+113.025........+52.369

Um das wirklich würdigen zu können, muss man wissen, dass der FCF im 1HJ traditionell immer stark negativ war. Und zwar deutlich, wie ihr oben erkennen könnt. Das hat sich erst im Jahr 2020 geändert. Und selbst in 2021 ist man nicht wieder in alte Muster verfallen. Ich finde schon, dass man das bei der Betrachtung berücksichtigen sollte.

FAZIT: Um den Free Cashflow und damit auch den Unternehmenswert ist mir bei Sto nicht bange.

Ich glaube auch, dass der Markt für den Bausektor in 2023 eine Rezession einpreist. Ob er es damit nicht ein wenig übertreibt, werden wir im nächsten Jahr wissen.

Völlige Übertreibung (nach unten)

Wenn man die guten Aussichten insbesondere bei der Wärmedämmung vor dem Hintergrund der Energiewende sieht, kann ich die aktuelle Bewertung (KUV, KGV) nur im Zusammenhang totaler Panik am Immo-Markt nachvollziehen.Trotz klarer Zinswende, hoher Beschaffungs- und Energiekosten und viel Unsicherheit gehe ich für Sto aber nicht vom Horrorszenario aus (was mMn hier eingepreist ist), sondern von sinkenden Margen, konjunktureller Eintrübung und Verlagerungen vom Neubau zu Sanierung.

Antwort auf Beitrag Nr.: 71.527.803 von 111Dieter am 09.05.22 17:24:49

Keine Frage - die letzten Quartale waren sehr erfolgreich, aber bei den Kursen geht es ja immer um die Zukunft.

Ich habe 3 Aktien aus dem Bausektor (Sto, Uzin Utz und Helma) und alle sind fast 25% vom ATH entfernt.

Wie die beiliegende Umfrage zeigt, geht man aufgrund hoher Preissteigerungen und ggf. Job-Unsicherheiten (um eine Hypothek aufnehmen zu wollen) von erheblichen Bremsspuren aus.

Diese Annahme sind also die negativen News.

Allerdings kann es auch sein, dass der Branchenverband die Politik bzgl. Hilfen oder besseren Rahmenbedingungen beeinflussen möchte.

Außerdem hat ja Wärmedämmung wegen der Sonderkonjunktur für die Energiewende eine hohe Bedeutung für Sto. Daher halte ich den Kursrutsch auch für übertrieben.

Aussichten / Eintrübung?

https://www.iwkoeln.de/presse/pressemitteilungen/michael-gro…Keine Frage - die letzten Quartale waren sehr erfolgreich, aber bei den Kursen geht es ja immer um die Zukunft.

Ich habe 3 Aktien aus dem Bausektor (Sto, Uzin Utz und Helma) und alle sind fast 25% vom ATH entfernt.

Wie die beiliegende Umfrage zeigt, geht man aufgrund hoher Preissteigerungen und ggf. Job-Unsicherheiten (um eine Hypothek aufnehmen zu wollen) von erheblichen Bremsspuren aus.

Diese Annahme sind also die negativen News.

Allerdings kann es auch sein, dass der Branchenverband die Politik bzgl. Hilfen oder besseren Rahmenbedingungen beeinflussen möchte.

Außerdem hat ja Wärmedämmung wegen der Sonderkonjunktur für die Energiewende eine hohe Bedeutung für Sto. Daher halte ich den Kursrutsch auch für übertrieben.

Trading Spotlight

Von in der Spitze EURO 250 auf jetzt weniger als EURO 170 ohne negativen Newsflow.

Nachruf

Am 21. April 2022 verstarb unser Firmengründer Fritz Stotmeister im Alter von 94 Jahren. Um den Unternehmer und Ehrenvorsitzenden des Aufsichtsrats trauern seine Familie und die Mitarbeiter der Sto-Gruppe. „Ein Leben, welches strahlendes Glück und bitteren Schmerz sah, ist zu Ende gegangen. In tiefer Trauer nehmen wir Abschied von unserem Vater und der prägenden Persönlichkeit unseres Unternehmens. Er ist in seinem Haus entschlafen und hat sein erfülltes Leben in Frieden beenden dürfen“, schreibt sein ältester Sohn Jochen Stotmeister, Vorsitzender des Aufsichtsrats der STO Management SE.

Wie kaum ein Zweiter hat Fritz Stotmeister das südbadische Unternehmen und damit auch die Baubranche geprägt. Unter seiner Leitung wuchs Sto vom regionalen Putz- und Farbenhersteller zu einer international führenden Unternehmensgruppe, die heute 50 Tochtergesellschaften in 38 Ländern zählt und über 5.700 Mitarbeiter beschäftigt. Seine Persönlichkeit prägt die Werte des Unternehmens bis zum heutigen Tag: Ein persönliches Miteinander, das auf gegenseitiger Hilfsbereitschaft, Respekt und Disziplin beruht, lag ihm sehr am Herzen. So schuf er ein außergewöhnliches Unternehmensklima, in dem sich Kunden und Mitarbeiter als Teil der „Sto-Familie„ fühlten:…………….

Am 21. April 2022 verstarb unser Firmengründer Fritz Stotmeister im Alter von 94 Jahren. Um den Unternehmer und Ehrenvorsitzenden des Aufsichtsrats trauern seine Familie und die Mitarbeiter der Sto-Gruppe. „Ein Leben, welches strahlendes Glück und bitteren Schmerz sah, ist zu Ende gegangen. In tiefer Trauer nehmen wir Abschied von unserem Vater und der prägenden Persönlichkeit unseres Unternehmens. Er ist in seinem Haus entschlafen und hat sein erfülltes Leben in Frieden beenden dürfen“, schreibt sein ältester Sohn Jochen Stotmeister, Vorsitzender des Aufsichtsrats der STO Management SE.

Wie kaum ein Zweiter hat Fritz Stotmeister das südbadische Unternehmen und damit auch die Baubranche geprägt. Unter seiner Leitung wuchs Sto vom regionalen Putz- und Farbenhersteller zu einer international führenden Unternehmensgruppe, die heute 50 Tochtergesellschaften in 38 Ländern zählt und über 5.700 Mitarbeiter beschäftigt. Seine Persönlichkeit prägt die Werte des Unternehmens bis zum heutigen Tag: Ein persönliches Miteinander, das auf gegenseitiger Hilfsbereitschaft, Respekt und Disziplin beruht, lag ihm sehr am Herzen. So schuf er ein außergewöhnliches Unternehmensklima, in dem sich Kunden und Mitarbeiter als Teil der „Sto-Familie„ fühlten:…………….

Der Geschäftsbericht von Sto, lohnt sich regelmäßig genau zu lesen. Bei zunächst nur punktuellem Studium meinerseits läßt sich feststellen, dass das Zahlenwert ungefähr wie erwartet ausgefallen ist, im EBIT sogar etwas besser. Zuletzt hatte ich hier in den Beiträgen 1465, 1469 und 1473 ein EBIT um die 118 Mio. angenommen. Jetzt sind es 124 Mio. Euro geworden. Wer möchte, kann Coronahilfen, Wertaufholungen und Wertberichtigungen herausrechnen, zumindest im EBT macht das aber saldiert nicht viel aus.

Im zweiten HJ gab es eine, wie zu erwarten historisch niedrige Rohertragsmarge von 51,8% (erstes HJ 53,5%), welche den wirklich außerordentlichen Lieferengpässen und Preissteigerungen geschuldet war. Offenbar gab es sogar im eigenen Haus Interruptionen. Im Gesamtjahr dürfte man somit mit 53,1% ungefähr rund 2 Prozentpunkte unter dem langjährigen Durchschnitt liegen.

Umsatzwachstum sowie unterproportionale Entwicklungen bei den Personalaufwendungen und dem sonstigen Ergebnis konnten, wie erwartet, die Materialbelastungen auf Jahressicht kompensieren, sodass das VJ-EBIT übertroffen wurde.

Zum Verlauf des ersten Quartals 2022 nutzt Sto die Begriffe „sehr positiv“ sowie „deutlicher Umsatzwachstum“. Das ist erstmal ein guter Anfang, gerade wenn man das Wording von Sto kennt.

Für das erste HJ rechne ich noch mit anhaltendem Druck auf die Rohertragsmarge und was im Gesamtjahr hier herauskommt, hängt natürlich vom weiteren Preistrend bei den Rohstoffen und Waren ab. Solange die stetig steigen, wird Sto dem zeitlich etwas hinterherlaufen. Die EBIT-Prognose des Vorstands halte ich bezüglich Umsatz und Ertrag für konservativ und gehe von einem EBIT von 133 Mio. aus.

Somit läge das EV/EBIT für 2022 bei 8,8.

Eine Stagflationsphase ist sicherlich keine einfache Zeit für Unternehmen aber angesichts der Tatsache, dass gerade die Energiepreise stark steigen und die Energiewende politisch gewollt ist, gehe ich davon aus, dass Sto diese Phase im Vergleich zu anderen Unternehmen überdurchschnittlich gut meistern wird und sich die langfristig relativ stabile durchschnittliche Rohertragsmarge einstellen wird. Bei den aktuellen Energiekosten dürften WDVS für Wohnungsgesellschaften nun auch ohne staatliche Förderung lohnenswert sein. Die Aussagen, wie in Beitrag 1.509 gelten nur temporär und solange die Inputpreise anhaltend stark stiegen. Langfristig ist der Sachverhalt, dass Sto Preise nicht weitergeben kann, empirisch bisher nicht beobachtbar, es gibt keinerlei erkennbaren Langfristtrend einer sinkenden Rohertragsmarge. Und Topline bin ich weiterhin sehr optimistisch, sodass wir weiter steigende Ergebnisse sehen werden.

Die größte Herausforderung für Sto sehe ich weiterhin in der Umgestaltung des Produktangebots hin zu mehr Recyclingfähigkeit. Hier gibt es durch den Verbund vieler verschiedener Materialien und deren Verbindung ein Problem, dessen Lösung WDVS aus ökologischer Sicht erheblich nach Vorne bringen würde.

Im zweiten HJ gab es eine, wie zu erwarten historisch niedrige Rohertragsmarge von 51,8% (erstes HJ 53,5%), welche den wirklich außerordentlichen Lieferengpässen und Preissteigerungen geschuldet war. Offenbar gab es sogar im eigenen Haus Interruptionen. Im Gesamtjahr dürfte man somit mit 53,1% ungefähr rund 2 Prozentpunkte unter dem langjährigen Durchschnitt liegen.

Umsatzwachstum sowie unterproportionale Entwicklungen bei den Personalaufwendungen und dem sonstigen Ergebnis konnten, wie erwartet, die Materialbelastungen auf Jahressicht kompensieren, sodass das VJ-EBIT übertroffen wurde.

Zum Verlauf des ersten Quartals 2022 nutzt Sto die Begriffe „sehr positiv“ sowie „deutlicher Umsatzwachstum“. Das ist erstmal ein guter Anfang, gerade wenn man das Wording von Sto kennt.

Für das erste HJ rechne ich noch mit anhaltendem Druck auf die Rohertragsmarge und was im Gesamtjahr hier herauskommt, hängt natürlich vom weiteren Preistrend bei den Rohstoffen und Waren ab. Solange die stetig steigen, wird Sto dem zeitlich etwas hinterherlaufen. Die EBIT-Prognose des Vorstands halte ich bezüglich Umsatz und Ertrag für konservativ und gehe von einem EBIT von 133 Mio. aus.

Somit läge das EV/EBIT für 2022 bei 8,8.

Eine Stagflationsphase ist sicherlich keine einfache Zeit für Unternehmen aber angesichts der Tatsache, dass gerade die Energiepreise stark steigen und die Energiewende politisch gewollt ist, gehe ich davon aus, dass Sto diese Phase im Vergleich zu anderen Unternehmen überdurchschnittlich gut meistern wird und sich die langfristig relativ stabile durchschnittliche Rohertragsmarge einstellen wird. Bei den aktuellen Energiekosten dürften WDVS für Wohnungsgesellschaften nun auch ohne staatliche Förderung lohnenswert sein. Die Aussagen, wie in Beitrag 1.509 gelten nur temporär und solange die Inputpreise anhaltend stark stiegen. Langfristig ist der Sachverhalt, dass Sto Preise nicht weitergeben kann, empirisch bisher nicht beobachtbar, es gibt keinerlei erkennbaren Langfristtrend einer sinkenden Rohertragsmarge. Und Topline bin ich weiterhin sehr optimistisch, sodass wir weiter steigende Ergebnisse sehen werden.

Die größte Herausforderung für Sto sehe ich weiterhin in der Umgestaltung des Produktangebots hin zu mehr Recyclingfähigkeit. Hier gibt es durch den Verbund vieler verschiedener Materialien und deren Verbindung ein Problem, dessen Lösung WDVS aus ökologischer Sicht erheblich nach Vorne bringen würde.

und dies heißt man nimmt lieber Gewinne mit oder steigt ganz aus?

Antwort auf Beitrag Nr.: 71.047.418 von Syrtakihans am 08.03.22 12:50:49

Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert, kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

H2 2019 107,1

H2 2020 114,7

H2 2021 53,4

Auch bei der Rohertragsmarge ist das geschehen, was zu erwarten war:

H1 2019 54,1%

H2 2019 55,4%

H1 2020 55,4%

H2 2020 56,8%

H1 2021 53,5%

H2 2021 51,8%

Auch die Unternehmensprognose spiegelt den zersetzenden Einfluss von Inflation resp. steigender Rohmaterialpreise wider. Bereinigt um die 2021er Firmenwertabschreibung liegt die Prognosemitte für das 2022er EBIT um 8% unter Vorjahr. Die von einigen Protagonisten gehegte Erwartung, dass sich das Ergebnis in 2022 hochhebelt, tritt nicht ein.

Zitat von Syrtakihans: Die starken Preissteigerungen haben übrigens noch einen anderen unangenehmen Effekt: Sie lassen den (bei Sto relativ hohen) Kapitalstock von über 1 Mrd. EUR gegenüber dem Absatz stark wachsen und saugen den Cashflow auf. Und der Unternehmenswert ist, wie wir ja alle wissen, der diskontierte Cashflow ... Grundsätzlich gilt, dass Unternehmen mit hohem Kapitalstock und hohem Investitionserfordernis und geringer Marge im Inflationsszenario besonders schlecht dastehen. Da kann es dann ungünstigstenfalls so sein, dass das sich fortlaufend aufblähende Anlage- und Umlaufvermögen den kompletten CF nachhaltig wegsaugt und der Unternehmenswert gegen null läuft, obwohl das Unternehmen Preissteigerungen gut weitergeben kann.

Mittlerweile ist ja der Jahresabschluss online. Der oben beschriebene Effekt, dass Inflation die Cashflows reduziert, kann man nun in H2 sehen (freier CF in Mio. EUR, bereinigt um Finanzinvestitionen, M&A und IFRS 16):

H2 2019 107,1

H2 2020 114,7

H2 2021 53,4

Auch bei der Rohertragsmarge ist das geschehen, was zu erwarten war:

H1 2019 54,1%

H2 2019 55,4%

H1 2020 55,4%

H2 2020 56,8%

H1 2021 53,5%

H2 2021 51,8%

Auch die Unternehmensprognose spiegelt den zersetzenden Einfluss von Inflation resp. steigender Rohmaterialpreise wider. Bereinigt um die 2021er Firmenwertabschreibung liegt die Prognosemitte für das 2022er EBIT um 8% unter Vorjahr. Die von einigen Protagonisten gehegte Erwartung, dass sich das Ergebnis in 2022 hochhebelt, tritt nicht ein.

Sto Vz., gerade eine Kaufempfehlung