Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2785)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 04.05.24 11:42:32 von

neuester Beitrag 04.05.24 11:42:32 von

Beiträge: 69.692

ID: 937.146

ID: 937.146

Aufrufe heute: 54

Gesamt: 12.690.282

Gesamt: 12.690.282

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.05.24, 18:36 | 201 | |

| gestern 22:56 | 154 | |

| gestern 20:16 | 119 | |

| vor 39 Minuten | 111 | |

| gestern 19:40 | 96 | |

| gestern 23:11 | 87 | |

| vor 57 Minuten | 87 | |

| 22.06.20, 20:50 | 79 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 181,19 | +0,66 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.019.481 von Aktienangler am 04.03.19 23:02:44Den Einkauf von Lebensmitteln und Dingen für den täglichen Bedarf mit Shopping-Erlebnis gleichzusetzen, finde ich schon sonderlich...

Antwort auf Beitrag Nr.: 60.019.223 von Aktienangler am 04.03.19 22:14:11

Wir haben doch Paragon hier diskutiert und festgestellt, das das Unternehmen einerseits attraktiv ist und andererseits hinsichtlich der Wachstumsstrategie sehr risikoreich vorgeht, verbunden mir der enormen Burnrate.

In ist Voltabox/Paragon weiterhin auf der Watch. Und man muss schon einige Prinzipien einhalten, wenn man nicht investiert. Was mich auch von einem RE-Entry abgehalten hat ist, ist diese Meldung. Ich ordne sie so ein, das der größte Voltabox/Paragon Kunde nach 9 Monaten 2018, dann kein Kunde mehr sein wird:

18.02.2019 - 12:37

Batterie-Joint Venture von Jungheinrich und Triathlon

Der Gabelstapler-Hersteller Jungheinrich und die Triathlon Holding gründen unter dem Namen JT Energy Systems ein Joint Venture für die Produktion und Wiederaufarbeitung von Lithium-Ionen-Batteriesystemen im sächsischen Glauchau. Der operative Start ist für August geplant.

Am Gemeinschaftsunternehmen, dessen Gründung noch der Zustimmung der Wettbewerbsbehörden bedarf, wird Jungheinrich einen Anteil von 70 Prozent und Triathlon entsprechend 30 Prozent halten. Ziel der Partner ist es, ihr Know-how auf dem Feld der Li-Ion-Technologie zu bündeln und gemeinsame Produktionskapazitäten für die Abdeckung der stark wachsenden Nachfrage zu schaffen. JT Energy Systems wird dabei sowohl Triathlon als auch Jungheinrich beliefern – und vor Ort in den nächsten Jahren voraussichtlich rund 100 neue Arbeitsplätze schaffen.

„Die exponentiell steigenden Verkaufszahlen der vergangenen Jahre zeigen, dass sich die Intralogistikbranche konsequent hin zur Lithium-Ionen-Technologie wandelt“, äußert Hans-Georg Frey, Vorstandsvorsitzender der Jungheinrich AG. Sein Unternehmen habe diesen Trend frühzeitig erkannt. In der Tat machte Jungheinrich u.a. Mitte 2017 mit einem Großauftrag über mehr als 1.000 Flurförderzeuge mit Lithium-Ionen-Batterien von sich reden. Angesichts des enormen Auftragsvolumens sprach das Unternehmen seinerzeit von der größten Fahrzeugbestellung in seiner rund 65-jährigen Geschichte.

Heute bietet Jungheinrich nach eigenen Angaben eine breite eMobility-Palette von Energiespeichern über Antriebsaggregate bis hin zu Ladegeräte. „Alles aus einer Hand“, so Frey. Durch die Kooperation mit Triathlon werde man die Potentiale im Markt für Elektrofahrzeuge weiter heben und die technische Entwicklung dieser Zukunftstechnologie gemeinsam ausbauen. Martin Hartmann, Geschäftsführer der Triathlon Holding GmbH äußert wiederum, dass er sich von dem Joint Venture erhebliche Skalen- und Verbundeffekte erhoffe, die die Wettbewerbsfähigkeit des Unternehmens deutlich steigern werden: „Unsere Kunden und Partner können zukünftig auf eine noch breitere Produktpalette hochmoderner Lithium-Ionen-Batteriesysteme der neuesten Technologie zugreifen.“ Auf dem Feld der Intralogistik kooperiert Triathlon bereits seit 2015 mit Voltabox.

jungheinrich.com

https://www.electrive.net/2019/02/18/batterie-joint-venture-…

Paragon/Voltabox: Beobachten!

Zitat von Aktienangler: Georg Pröbstl (Value-Depesche) hat es geschafft. Sein nüchterner Beitrag über die Faktenlage bei paragon hat die völlig überverkaufte Aktie nun doch deutlich über die 20 €-Marke nach oben ausbrechen lassen (heute bereits über 24 €).

https://www.handelszeitung.ch/invest/paragon-vor-dem-umsatz-…

Gute Nerven waren hier in den letzten Wochen und Monaten gefragt. Vor kurzem stand die Aktie noch bei 15 €. Nun scheint aber offenbar ein Boden gefunden zu sein und der Markt nimmt wieder die Zukunftsaussichten ins Visier. Hätte mir hier ein wenig mehr Geduld von KC gewünscht. Ich bin dabei geblieben und Dank Nachkauf deutlich unter 20 € aktuell deutlich im Plus.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Wir haben doch Paragon hier diskutiert und festgestellt, das das Unternehmen einerseits attraktiv ist und andererseits hinsichtlich der Wachstumsstrategie sehr risikoreich vorgeht, verbunden mir der enormen Burnrate.

In ist Voltabox/Paragon weiterhin auf der Watch. Und man muss schon einige Prinzipien einhalten, wenn man nicht investiert. Was mich auch von einem RE-Entry abgehalten hat ist, ist diese Meldung. Ich ordne sie so ein, das der größte Voltabox/Paragon Kunde nach 9 Monaten 2018, dann kein Kunde mehr sein wird:

18.02.2019 - 12:37

Batterie-Joint Venture von Jungheinrich und Triathlon

Der Gabelstapler-Hersteller Jungheinrich und die Triathlon Holding gründen unter dem Namen JT Energy Systems ein Joint Venture für die Produktion und Wiederaufarbeitung von Lithium-Ionen-Batteriesystemen im sächsischen Glauchau. Der operative Start ist für August geplant.

Am Gemeinschaftsunternehmen, dessen Gründung noch der Zustimmung der Wettbewerbsbehörden bedarf, wird Jungheinrich einen Anteil von 70 Prozent und Triathlon entsprechend 30 Prozent halten. Ziel der Partner ist es, ihr Know-how auf dem Feld der Li-Ion-Technologie zu bündeln und gemeinsame Produktionskapazitäten für die Abdeckung der stark wachsenden Nachfrage zu schaffen. JT Energy Systems wird dabei sowohl Triathlon als auch Jungheinrich beliefern – und vor Ort in den nächsten Jahren voraussichtlich rund 100 neue Arbeitsplätze schaffen.

„Die exponentiell steigenden Verkaufszahlen der vergangenen Jahre zeigen, dass sich die Intralogistikbranche konsequent hin zur Lithium-Ionen-Technologie wandelt“, äußert Hans-Georg Frey, Vorstandsvorsitzender der Jungheinrich AG. Sein Unternehmen habe diesen Trend frühzeitig erkannt. In der Tat machte Jungheinrich u.a. Mitte 2017 mit einem Großauftrag über mehr als 1.000 Flurförderzeuge mit Lithium-Ionen-Batterien von sich reden. Angesichts des enormen Auftragsvolumens sprach das Unternehmen seinerzeit von der größten Fahrzeugbestellung in seiner rund 65-jährigen Geschichte.

Heute bietet Jungheinrich nach eigenen Angaben eine breite eMobility-Palette von Energiespeichern über Antriebsaggregate bis hin zu Ladegeräte. „Alles aus einer Hand“, so Frey. Durch die Kooperation mit Triathlon werde man die Potentiale im Markt für Elektrofahrzeuge weiter heben und die technische Entwicklung dieser Zukunftstechnologie gemeinsam ausbauen. Martin Hartmann, Geschäftsführer der Triathlon Holding GmbH äußert wiederum, dass er sich von dem Joint Venture erhebliche Skalen- und Verbundeffekte erhoffe, die die Wettbewerbsfähigkeit des Unternehmens deutlich steigern werden: „Unsere Kunden und Partner können zukünftig auf eine noch breitere Produktpalette hochmoderner Lithium-Ionen-Batteriesysteme der neuesten Technologie zugreifen.“ Auf dem Feld der Intralogistik kooperiert Triathlon bereits seit 2015 mit Voltabox.

jungheinrich.com

https://www.electrive.net/2019/02/18/batterie-joint-venture-…

Analyse Heidelberg Pharma Teil 1

Hier nun wie versprochen, die neue Analyse zu Heidelberg Pharma.Dieses ist der erste Teil einer vierteiligen Analyse zu Heidelberg Pharma. Folgende Punkte werden in dem ersten Teil behandelt.

1. Was ist ATAC-ADC Amanitin

2. Die eigene Pipeline mit dem Hauptentwicklungskandidaten HDP-101

3. Der TP53 Biomarker und Zusammenarbeit mit dem MD Anderson Cancer Center

ATAC-ADC-Amanitin:

Heidelberg Pharma entwickelt das Gift des Knollenblätterpilzes Amanitin zu einem toxischen Wirkstoff gegen Krebszellen. Als Börsianer ist man ja immer auf der Suche nach Alleinstellungsmerkmalen einer Firma, die dann letztendlich den Erfolg dieser Firma ausmachen. Herkömmliche Krebswirkstoffe bekämpfen in der Regel die sich schnell teilenden Zellen und versuchen so das Fortschreiten der Krankheit zu verhindern. Mit dem ATAC Ansatz Antibody Targeted Amanitin Conjugates scheint Heidelberg Pharma dieses Alleinstellungsmerkmal gelungen. Während nach einer gewissen Zeit bei den anderen Behandlungsansätzen die Metastasierung und Wiedererkrankung weiter fortschreitet, bekämpft Amanitin auch die ruhenden Krebszellen, die bei der Wiedererkrankung eine große Rolle spielen können. Amanitin bekämpft also die ruhenden und die sich teilenden Krebszellen. Es besitzt demnach die Fähigkeit Resistenzen zu durchbrechen. Bisher konnte HP in vivo und in vitro diese Eigenschaften mit großem Erfolg unter Beweis stellen.

Ich möchte gar nicht so sehr ins wissenschaftliche gehen, doch möchte ich kurz diesen ADC Wirkstoff erklären. Es gibt einen Antikörper bei dem mit einem Linker der Amanitinwirkstoff verbunden ist. Dieser ADC Antikörper mit dem Amanitin wandert zu der Krebszelle, die er anhand gewisser Merkmale erkennt. Er schleust sich in die Zelle ein und lädt den Giftstoff Amanitin in dieser Zelle ab, die dann durch den besonderen Wirkmechanismus die Krebszelle zerstört. Und dies wie oben erwähnt soll dies bei sich teilenden aber auch bei den ruhenden Krebszellen geschehen. Und das ist das besondere Alleinstellungsmerkmal bei den ATAC Wirkstoffen.

Eigene Pipeline mit dem Hauptentwicklungskandidaten ATAC HDP-101:

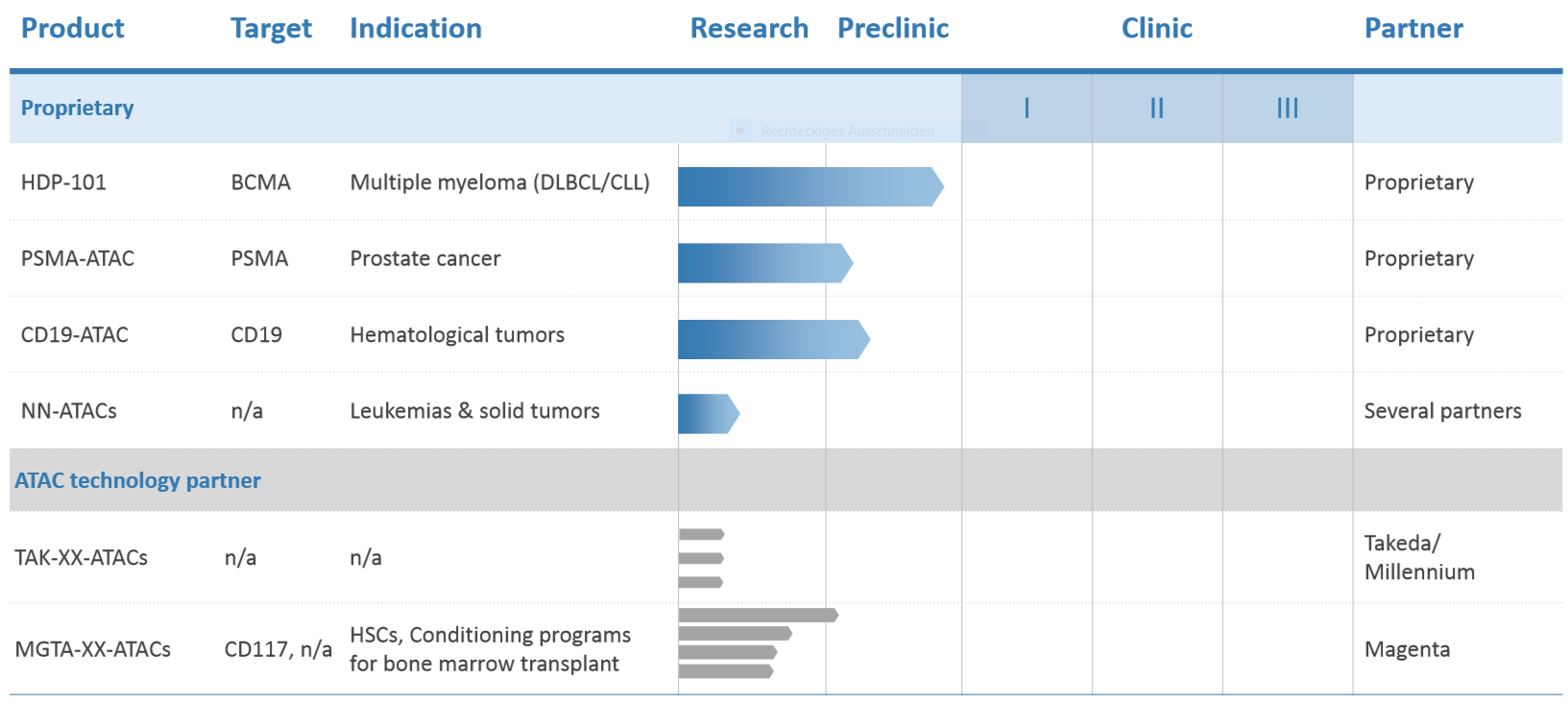

ATAC-ADC-Pipeline:

Heidelberg Pharma entwickelt in Eigenregie die Pipeline, wie sie oben im Schaubild angegeben ist. Hauptkandidat dabei ist aber HDP-101, die auch am weitesten in der Entwicklung sind.

HDP-101 soll beim Multiplem Myelom zur Behandlung eingesetzt werden. Das Multiple Myelom ist ein bösartiger Tumor im Knochenmark mit über 70.000 tödlichen Verläufen jährlich.

Nach der Implementierung der Anlage zur industriellen Produktion von Amanitin, hat HP im Dezember toxische Tierstudien gestartet. Die Ergebnisse dürften demnach bald vorliegen. Sie bilden die Basis für die Zulassung der klinischen Studien in Europa aber auch in den USA. Vorbereitende Gespräche mit den Zulassungsbehörden wurden schon geführt. Nach Studienstart dürften wir etwa gut in einem Jahr die ersten Ergebnisse erwarten. Nach meinem jetzigen Kenntnisstand sollte diese als 1b/2a konzipierte Studie noch Ende diesen Jahres starten können.

Vielleicht noch einige Worte zur Konkurrenz. Auf diesem Gebiet tummeln sich etwa 10 Entwickler um diesen tödlichen Tumor zu bekämpfen Viele befinden sich schon in frühen klinischen Phasen. Es wundert nicht, da es sich um eine Indikation handelt, die Einnahmen jenseits der Milliardengrenze verspricht. Was hier so positiv für HP aussieht ist das Alleinstellungsmerkmal, das ich am Anfang genannt habe. Nämlich die Bekämpfung von ruhenden und sich schnell teilenden Zellen. Dies könnte sich noch als riesiger Vorteil erweisen. Natürlich muss dieser Nachweis noch in diesen klinischen Studien erbracht werden.

Mit den zuständigen Zulassungsbehörden wurden die erforderlichen Gespräche aufgenommen und Heidelberg Pharma plant in Q4 diesen Jahres diese klinische Studie zu starten.

Weiterhin hat Heidelberg Pharma die Versuchsreihen mit dem PSMA ATAC gegen Prostatakrebs und mit dem CD19-ATAC gegen verschiedene hämatologische Tumore vorangetrieben. Priorität in der Entwicklung hat allerdings der Kandidat HDP-101

Eine Besonderheit scheint noch folgender Aspekt zu sein Die Wirksamkeit von Amanitin beim Multiplen Myelom, die das Merkmal "17p Deletion: Loss of TP53/POL2RA on chromosome 17" aufweisen. In einer vielbeachteten Präsentation wurde dieser Vortrag auf einer Fachkonferenz durch das University of Texas MD Anderson Cancer Center gehalten. Demnach weist Amanitin gegen diese Patientengruppe eine 10 mal höhere Wirksamkeit auf.

Hierfür entwickelt HP auch einen Biomarker, um diese Patientengruppen zu bestimmen. Diesem TP53 Biomarker werde ich gleich noch ein gesondertes Kapitel widmen.

Zusammenarbeit mit Universität von Texas MD Anderson Cancer Center :

Neben den bekannten Kooperationen arbeitet Heidelberg Pharma noch weltweit mit vielen wichtigen Instituten zusammen. Eine der wichtigsten Partner ist hier wohl das MD Anderson Cancer Center. Diese Zusammenarbeit gipfelt im März letzten Jahres in einer Lizenznahme der Patentrechte für die Diagnose und Behandlung ausgewählter Patientengruppen mit sogenannter RNA Polymerase II-Deletion, auf Basis von gemeinsam mit Heidelberg Pharma generierten Daten. Worum es hier geht wird im nächsten Abschnitt beschrieben.

Prognostischer Biomarker p 53 / RNA Polymerase II:

Forschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann.

In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird. Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs.

In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen.

Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Entwicklung eines Biomarkers für ATACS der TP53 Deletion:

Aufgrund dieser Erkenntnisse die oben beschrieben sind, entwickelt Heidelberg Pharma nun einen Biomarker, um eben diese Patientengruppen zu erfassen. Es vergeht kaum eine Woche, dass hier zu diesem Thema nicht eine Veröffentlichungen in den Fachorganen verbreitet wird. Das Betätigungsfeld für diese Gruppe der Krebserkrankten scheint riesig groß. Für diese Patientengruppen gibt es eine ganz schlechte Prognose. Und in dieses Betätigungsfeld stößt jetzt Heidelberg Pharma mit seiner chancenreichen ATAC Technologie.

Auf der ASH Tagung Ende letzten Jahres wird ein vielbeachteter Vortrag durch das MD Anderson Cancer Center gehalten. "HDP101, a Novel B-Cell Maturation Antigen (BCMA)-Targeted Antibody Conjugated to α-Amanitin, Is Active Against Myeloma with Preferential Efficacy Against Pre-Clinical Models of Deletion 17p"

Gesamter Abstract mit Hintergrund unter folgendem link:

https://ash.confex.com/ash/2018/webprogram/Paper118412.html

Ich muss jetzt noch mal ein wenig ausholen. Normalerweise dauert die Entwicklung eines Medikamentes zwischen 8 und 10 Jahre. Wenn man die vorklinische Phase dazurechnet noch erheblich länger.

Ich habe jetzt beschrieben, dass Heidelberg Pharma mit dem diagnostischen Biomarker und seiner gezeigten Überlegenheit mit den ATAC Wirkstoffen eine riesige Chance für diese Patientengruppe darstellt. Heidelberg Pharma verspricht sich für diese Entwicklung gleich einen Sonderstatus in mehreren Bereichen. Eine "Breakthrough" Therapie für besonders erfolgversprechende neue innovative Medikamente. Und einen "Fast Track" Status für seltene Erkrankungen. Das würde die Entwicklungszeit dieser Kandidaten enorm verkürzen. Rechnet man bei einer normalen Entwicklung etwa mit 10 Jahren, sind bei diesen Verfahren etwa 4-6 Jahre eine realistische Größe.

Veröffentlichung Teil 2:

In Teil 2 werden die Kooperation und weiteren Partnerschaften näher besprochen. Hier schon mal das Inhaltsverzeichnis.

1. ATAC Partnerschaft mit Takeda

2. ATAC Partnerschaft mit Magenta Therapeutics

3. Zusammenarbeit mit Mabvax, Nordic Nanovector und Advanced Proteome Therapeutics

Die Veröffentlichung wird sehr wahrscheinlich am Donnerstag den 7.3. sein.

Antwort auf Beitrag Nr.: 60.019.481 von Aktienangler am 04.03.19 23:02:44Ich finde den Schrade von DEFAMA auch cool, gut dass er nicht bei den Piraten geblieben ist. Aber mal ein paar Ideen, was ich bereits in max. 10 Jahren erwarte:

- Vergessen gibt's nicht mehr, weil alles über den persönlichen Assistenten läuft (der ist überall: im Handy, PC, Tablet, Lautsprecher, TV und natürlich als Roboter)

- Transportkosten sind minimal, da Auslieferung durch autonome Roboter

- Produktionskosten auch minimal, da alles weitestgehend automatisiert

- Erlebnisse finden weitestgehend virtuell statt

Das hört sich wie bei StarTrek an, aber wer hätte vor 20 Jahren gedacht, dass die Welt heute so aussieht? Und die Entwicklung geht immer schneller.

Trotzdem kann man natürlich DEFAMA kaufen, nur das Verkaufen nicht vergessen, wenn die Roboter kommen.

- Vergessen gibt's nicht mehr, weil alles über den persönlichen Assistenten läuft (der ist überall: im Handy, PC, Tablet, Lautsprecher, TV und natürlich als Roboter)

- Transportkosten sind minimal, da Auslieferung durch autonome Roboter

- Produktionskosten auch minimal, da alles weitestgehend automatisiert

- Erlebnisse finden weitestgehend virtuell statt

Das hört sich wie bei StarTrek an, aber wer hätte vor 20 Jahren gedacht, dass die Welt heute so aussieht? Und die Entwicklung geht immer schneller.

Trotzdem kann man natürlich DEFAMA kaufen, nur das Verkaufen nicht vergessen, wenn die Roboter kommen.

Antwort auf Beitrag Nr.: 59.964.064 von moneymakerzzz am 26.02.19 10:07:30

Zunächst kann ich mal wieder KC nicht nachvollziehen - erst sein "Wie auf Schienen"-Posting und wenig später der Verkauf von 3% DEFAMA. Wenn eine Aktie in meinem Depot einen Dauerplatz gebucht hat, dann DEFAMA: Kontinuierliches Wachstum mit steigender Dividende - Stabilisator im Depot.

Was den Online-Handel angeht - das wurde im DEFAMA-Thread in den letzten 2 Jahren öfters durchgekaut. Wer glaubt, dass wir in 20 Jahren nur noch online kaufen, irrt gewaltig. Ich habe eine Weile in Großbritannien gelebt und hatte bei jedem großen Einzelhändler die Wahl, online zu kaufen und habe das auch regelmäßig gemacht. Aber man will auch mal das Einkaufserlebnis vor Ort, die Waren vor dem Kauf in die Hand nehmen, sich inspirieren lassen, etwas anderes kaufen. Oder einfach Kosten sparen, denn wer kurzfristig bestellt, zahlt natürlich mehr für die Lieferung. Und zwischendurch stellt man sowieso fest, dass man irgendetwas vergessen hat oder die Pläne ändern sich und man ist froh, in 200-300m Fußweg einen kleinen Markt oder Discounter zu haben (die es auch in Großbritannien trotz aller Onlinehandel-Möglichkeiten im Lebensmittelbereich weiterhin gibt - Lidl und Aldi verzeichnen kräftiges Wachstum auf der Insel). Wird in 20 Jahren wirklich jeder Scheiß in jede Kleinstadt kostenfrei geliefert? Nein, man braucht Fachmarktzentren in die DEFAMA investiert. Wird es in 20 Jahren keinen Bedarf an Einkaufserlebnissen in Shopping Malls geben, die die ganze Familie unterhalten? Doch na klar! Deshalb ist die Aktie der Deutsche Euroshop mit einer Dividendenrendite von 6% auch langfristig interessant. Wir werden in 20 Jahren nicht alles am Computer machen. Der Mensch wird auch weiterhin sein Haus verlassen auf der Suche nach Unterhaltung, dazu gehören auch Einkaufserlebnisse.

DEFAMA - "Wie auf Schienen" - aber manch einer hat offenbar Angst vor einer Entgleisung

Zitat von moneymakerzzz: Aber richtig starke Zahlen, Ausblick sieht auch gut aus. Für mich nur die Branche total falsch, da ich strukturell immer mehr Online und weniger Offline sehe im Handel. Kann zwar noch 20 Jahre gut laufen das Geschäft - aber meine Investes sind für die Rente gedacht

Zunächst kann ich mal wieder KC nicht nachvollziehen - erst sein "Wie auf Schienen"-Posting und wenig später der Verkauf von 3% DEFAMA. Wenn eine Aktie in meinem Depot einen Dauerplatz gebucht hat, dann DEFAMA: Kontinuierliches Wachstum mit steigender Dividende - Stabilisator im Depot.

Was den Online-Handel angeht - das wurde im DEFAMA-Thread in den letzten 2 Jahren öfters durchgekaut. Wer glaubt, dass wir in 20 Jahren nur noch online kaufen, irrt gewaltig. Ich habe eine Weile in Großbritannien gelebt und hatte bei jedem großen Einzelhändler die Wahl, online zu kaufen und habe das auch regelmäßig gemacht. Aber man will auch mal das Einkaufserlebnis vor Ort, die Waren vor dem Kauf in die Hand nehmen, sich inspirieren lassen, etwas anderes kaufen. Oder einfach Kosten sparen, denn wer kurzfristig bestellt, zahlt natürlich mehr für die Lieferung. Und zwischendurch stellt man sowieso fest, dass man irgendetwas vergessen hat oder die Pläne ändern sich und man ist froh, in 200-300m Fußweg einen kleinen Markt oder Discounter zu haben (die es auch in Großbritannien trotz aller Onlinehandel-Möglichkeiten im Lebensmittelbereich weiterhin gibt - Lidl und Aldi verzeichnen kräftiges Wachstum auf der Insel). Wird in 20 Jahren wirklich jeder Scheiß in jede Kleinstadt kostenfrei geliefert? Nein, man braucht Fachmarktzentren in die DEFAMA investiert. Wird es in 20 Jahren keinen Bedarf an Einkaufserlebnissen in Shopping Malls geben, die die ganze Familie unterhalten? Doch na klar! Deshalb ist die Aktie der Deutsche Euroshop mit einer Dividendenrendite von 6% auch langfristig interessant. Wir werden in 20 Jahren nicht alles am Computer machen. Der Mensch wird auch weiterhin sein Haus verlassen auf der Suche nach Unterhaltung, dazu gehören auch Einkaufserlebnisse.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.012.527 von trustone am 04.03.19 09:50:17

Ich fasse deinen Beitrag mal kurz zusammen: NICHTS NEUES!

Die von dir unterschlagenen Fakten lauten:

- wieder einmal Lieferengpässe bei Lenkrädern

- Podium wurde verschoben, das Einhalten des neuen Termins muss man nicht als exzellent feiern

- Kapitalmarktkommunikation weiterhin quasi nicht vorhanden

- was nützen die prozentualen Veränderungen des Absatzes eines Monats - warum verschweigt man den Rest?

- die Folgen der Datenpanne nicht absehbar (Kundenverlust)

Für mich ist Endor aktuell eine Wundertüte, die in den letzten 12 Monaten ein paar mal zu viel enttäuscht hat und und in alte Marotten verfallen ist.

Zitat von wiener9: Update!

Nachkauf bei der Endor AG.

Auch aufgrund der aktuellen Entwicklungen habe ich meine Position bei Endor noch weiter ausgebaut.

Ende letzter Woche gab es einen interessanten Blog Eintrag vom Endor CEO.

Die starke Nachfrage habe dazu geführt dass ein neues sehr beliebtes Lenkrad in Europa schnell ausverkauft war und es nun erstmal zu längeren Lieferzeiten kommt. (werte ich grundsätzlich mal sehr positiv die hohe Nachfrage)

noch "wichtiger" ist aber wohl die Passage wo er klar bestätigt dass die neuen Podium Direct Drive Produkte auf die schon tausende Gamer warten nun definitiv im April auf den Markt kommen sollen,

https://www.fanatec.com/forum/discussion/626/shipment-of-the…

ich möchte hier mal folgendes Bild für 2019 zeichnen:

im Februar gab der Endor CEO folgenden Ausblick:

Auch im Januar 2019 lag der Konzernumsatz bereits wieder 27% über dem sehr

guten Vorjahresmonat. Unser Fokus liegt nun auf der Markteinführung der

Podium-Serie, deren Direct-Drive-Technologie ein Quantensprung ähnlich der

Einführung der Force-Feedback-Technologie bedeutet. Die Bekanntheit der

Marke wird durch die umfangreichen Esport-Aktivitäten weiter steigen und

durch die Erschließung neuer Marktsegmente wird der Umsatz in den nächsten

Jahren weiter erheblich wachsen."

man konnte also im Januar ein Wachstum von 27% erzielen ohne noch die neuen Podium Direct Drive Produkte am Markt zu haben, welche nun also im April den Verkaufsstart feiern werden,

weiters kam auch das vielleicht wichtigste neue Racing Spiel in 2019, Dirt Rally 2.0 erst vor ein paar Tagen auf den Markt, (Spiele Neuvorstellungen sind generell Umsatz Treiber für fanatec)

und auch die Formel 1 Saison startet erst in 2 Wochen wo Endor mit der Marke fanatec dann das erste mal das ganze Jahr über als E-Sports Partner global und äußerst sichtbar bei jedem Rennen online sowie offline präsent sein wird,

als vierten Punkt kann ich noch nennen dass fanatec im Juni/Juli speziell dann für dien neue DD Serie zusätzliche high end Formel 1 Lenkräder und später im Jahr auch noch ein äußerst interessantes Porsche Lenkrad auf den Markt bringen wird,

alle diese und sicherlich auch noch weitere Neuerungen werden das ohnehin schon vorhandene starke Wachstum wohl noch weiter anheizen,

ich gehe jedenfalls von einem äußerst starken Umsatz und auch Gewinnwachstum für 2019 aus,

(Original Zitat auf der HV: der Gewinn werde zukünftig überproportional zum Umsatzwachstum zulegen da hohe Investitionen und Entwicklungskosten diesen zuletzt gebremst hätten und so ab 2019 nicht wiederkehrend sind)

zu lesen im sehr interessanten HV Bericht:

HV-Bericht Endor AG

Kooperation mit Formel 1 erhöht Bekanntheit enorm – Umsatz und Gewinn sollen vervielfacht werden

http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

zum Abschluss noch kurz ein paar bereits bekannte Punkte:

Endor hat sich mit der Marke fanatec im Sim Racing Bereich eine wörtlich Monopol artige Stellung verschafft, und durch meine Recherchen kann ich das nur unterstreichen,

kein anderer Anbieter hat mittlerweile auch nur annähernd solch eine vielfältige und interessante Produktpalette wie fanatec,

in jedem Produktsegment mehrere Preisklassen, mehrere Produkte die allesamt kombinierbar und erweiterbar sind,

Endor genießt unter den richtigen Simracern von denen es weltweit 2-3 Mio. geben soll fast schon Kultstatus wie so manche Social Media Einträge und Werbeaktionen vermuten lassen,

alleine aus dieser Kern-Kundschaft erwarte ich mir einen richtigen Umsatzsprung durch die Einführung der neuen Direct Drive Produktlinie ab April,

der offizielle Lizenz Deal mit der Formel 1 im Sommer 2018 hat der Make Endor sicherlich so etwas wie den Ritterschlag versetzt, und wir reden bei Endor aktuell "nur" von einem Unternehmen das lediglich mit 29 Mio. Euro bewertet wird,

meiner Meinung nach ist alleine schon die Marke fanatec im Gaming Sektor mittlerweile diese knapp 30 Mio. Wert,

als letzten und für mich ganz entscheidenden Punkt noch folgender,

bei einer aktuellen Bewertung von lediglich 29 Mio. Mio. ist Endor nebenbei auch noch Schuldenfrei,

das starke Wachstum auch schon der letzten Jahre konnte man vollständig aus dem laufenden Geschäft und den daraus generierten Gewinnen finanzieren,

Wenn es um profitables Wachstum geht ist Endor für mich der Nr. 1 Small Cap Wert für 2019 und wohl auch darüber hinaus.

)

) Ich fasse deinen Beitrag mal kurz zusammen: NICHTS NEUES!

Die von dir unterschlagenen Fakten lauten:

- wieder einmal Lieferengpässe bei Lenkrädern

- Podium wurde verschoben, das Einhalten des neuen Termins muss man nicht als exzellent feiern

- Kapitalmarktkommunikation weiterhin quasi nicht vorhanden

- was nützen die prozentualen Veränderungen des Absatzes eines Monats - warum verschweigt man den Rest?

- die Folgen der Datenpanne nicht absehbar (Kundenverlust)

Für mich ist Endor aktuell eine Wundertüte, die in den letzten 12 Monaten ein paar mal zu viel enttäuscht hat und und in alte Marotten verfallen ist.

Paragon - doch der Ausbruch über 20 €

Georg Pröbstl (Value-Depesche) hat es geschafft. Sein nüchterner Beitrag über die Faktenlage bei paragon hat die völlig überverkaufte Aktie nun doch deutlich über die 20 €-Marke nach oben ausbrechen lassen (heute bereits über 24 €).https://www.handelszeitung.ch/invest/paragon-vor-dem-umsatz-…

Gute Nerven waren hier in den letzten Wochen und Monaten gefragt. Vor kurzem stand die Aktie noch bei 15 €. Nun scheint aber offenbar ein Boden gefunden zu sein und der Markt nimmt wieder die Zukunftsaussichten ins Visier. Hätte mir hier ein wenig mehr Geduld von KC gewünscht. Ich bin dabei geblieben und Dank Nachkauf deutlich unter 20 € aktuell deutlich im Plus.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Antwort auf Beitrag Nr.: 60.012.527 von trustone am 04.03.19 09:50:17Endor bleibt auch bei mir eine Basisposition im Depot.

Gute Entscheidung hier weiter aufzustocken.

Bei deiner BVB sieht es hingegen relativ duster aus - wenn die nach jeder Niederlage 10% verlieren ....

Gruß

Value

Gute Entscheidung hier weiter aufzustocken.

Bei deiner BVB sieht es hingegen relativ duster aus - wenn die nach jeder Niederlage 10% verlieren ....

Gruß

Value

Antwort auf Beitrag Nr.: 60.010.163 von Kleiner Chef am 03.03.19 19:29:12

besten Dank für den Link.

Erstmals etwa 2006 bin ich aufgrund deiner Recherchen auf die Aktien der Bavaria Industrie gestossen. In 12 Jahren haben sich diese verfünffacht. Weitere lukrative Investment-Ideen folgten. Wünschen wir uns, mit Clinuvel die gleiche Entwicklung.

Der heute versandte Newsletter von Clinuvel stimmt optimistisch.

Gruß

Clinuvel

@ KCbesten Dank für den Link.

Erstmals etwa 2006 bin ich aufgrund deiner Recherchen auf die Aktien der Bavaria Industrie gestossen. In 12 Jahren haben sich diese verfünffacht. Weitere lukrative Investment-Ideen folgten. Wünschen wir uns, mit Clinuvel die gleiche Entwicklung.

Der heute versandte Newsletter von Clinuvel stimmt optimistisch.

Gruß

DAX jetzt bei 10 % plus seit Jahresanfang.

Trump bettelt bei China um eine Einigung - die soll wohl bald kommen.

Eine BREXIT Müdigkeit macht sich breit bei Spitzenvertretern in Brüssel und anderen europäischen Hauptstädte. Der Gipfel gab es genug - man möchte sich produktiv mit anderen Themen befassen. Diese Frau May soll es in UK endlich richten. Vllt. wäre da auch ein harte Brexit für die Börse sogar gut.

Die ersten 10 % im DAX hat das nicht investierte Kapital bereits verpasst. Wieviel will man noch verpassen? - In der zweiten Reihe und bei den Nebenwerten gibt es noch immer ganz viele teilweise krass unterbewertete Aktien mit enormen Gewinnchancen.

Trump bettelt bei China um eine Einigung - die soll wohl bald kommen.

Eine BREXIT Müdigkeit macht sich breit bei Spitzenvertretern in Brüssel und anderen europäischen Hauptstädte. Der Gipfel gab es genug - man möchte sich produktiv mit anderen Themen befassen. Diese Frau May soll es in UK endlich richten. Vllt. wäre da auch ein harte Brexit für die Börse sogar gut.

Die ersten 10 % im DAX hat das nicht investierte Kapital bereits verpasst. Wieviel will man noch verpassen? - In der zweiten Reihe und bei den Nebenwerten gibt es noch immer ganz viele teilweise krass unterbewertete Aktien mit enormen Gewinnchancen.