Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3070)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.05.24 18:39:47 von

neuester Beitrag 23.05.24 18:39:47 von

Beiträge: 69.798

ID: 937.146

ID: 937.146

Aufrufe heute: 1.724

Gesamt: 12.718.165

Gesamt: 12.718.165

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 5714 | |

| heute 20:55 | 5099 | |

| vor 1 Stunde | 4849 | |

| vor 42 Minuten | 3475 | |

| vor 1 Stunde | 3194 | |

| heute 18:40 | 2891 | |

| heute 19:44 | 2881 | |

| vor 38 Minuten | 1920 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.585,00 | -0,40 | 108 | |||

| 2. | 4. | 174,10 | -3,34 | 61 | |||

| 3. | 19. | 1.032,75 | +8,77 | 60 | |||

| 4. | 5. | 6,3740 | +0,24 | 36 | |||

| 5. | 2. | 9,8950 | -4,21 | 36 | |||

| 6. | Neu! | 20,260 | -1,75 | 30 | |||

| 7. | 16. | 0,2060 | -0,96 | 27 | |||

| 8. | 8. | 2.328,74 | -2,10 | 25 |

Beitrag zu dieser Diskussion schreiben

Zwischenstand der Umfrage zum Jahresbeginn

Ich habe zum 1. Januar mal ein Depot mit den 20 meistgenannten Aktien angelegt und jeden Wert mit ca. 5000€ gewichtet.

Nach rund neun Monaten ist das Depot mit ca 7 Prozent im Minus.

Einziger High Performer ist Cytosorbents.

Das unterstreicht wieder mal, dass es auf Sicht von 12 Monaten nahezu unmöglich ist, im Smallcap Sektor eine Prognose abzugeben.

Werde diese Liste am Jahresende erneut veröffentlichen.

Antwort auf Beitrag Nr.: 58.767.118 von Inhaberschuldverschreibung am 21.09.18 21:56:07

Ok, kann ich verstehen. Baumot ist sehr spekulativ, aber warum sollen nicht auch einmal solche deutsche Nebenwerte hier erwähnt werden. Spekulative Beimischungen im Depot, warum nicht? Baumot ist meine kleinste Position. Aber sind nicht die deutschen Autobauer die wahren "Saftläden", wenn wir mal unser Gewissen fragen??

EAK war mal meine größte Position. Ist sie nicht mehr. Ich habe meinen Bestand deutlich reduziert. KC's Kurszielerhöhung wirkt auf mich etwas aus der Luft gegriffen. Meiner Meinung nach ist der Kurs der Realität etwas enteilt.

Zitat von Inhaberschuldverschreibung: @Aktienangler Jetzt wo das Thema wieder in den Medien ist, kann Baumot ja eine erneute KE starten. Das dieser Saftladen hier überhaupt noch erwähnt wird, ärgert mich. Das ist einfach kein seriöses Investment.

@wiener9 Wie oft willst du eigentlich noch deinen IC zu der EAK erläutern. Ich bin ja mittlerweile auch von dem Unternehmen überzeugt aber das ist ja kein Grund hier bei jeder Gelegenheit den Laden zu erwähnen.

Ok, kann ich verstehen. Baumot ist sehr spekulativ, aber warum sollen nicht auch einmal solche deutsche Nebenwerte hier erwähnt werden. Spekulative Beimischungen im Depot, warum nicht? Baumot ist meine kleinste Position. Aber sind nicht die deutschen Autobauer die wahren "Saftläden", wenn wir mal unser Gewissen fragen??

EAK war mal meine größte Position. Ist sie nicht mehr. Ich habe meinen Bestand deutlich reduziert. KC's Kurszielerhöhung wirkt auf mich etwas aus der Luft gegriffen. Meiner Meinung nach ist der Kurs der Realität etwas enteilt.

Eben eine Nachricht von von Gerry Weber:

"Halle/Westfalen, den 21.9.2018 - die Gerry Weber International AG hat zur Unterstützung des umfassenden Transformationsprozesses der Gruppe die Erstellung eines Sanierungsgutachtens gemäß S6-Standard (IDW S6) des Instituts der Wirtschaftsprüfer in Auftrag gegeben, das bis Mitte Oktober 2018 vorliegen soll.

Weitere Informationen über das Ergebnis des Sanierungsgutachtens werden bekannt gegeben, nachdem diese den Gremien des Unternehmens vorgestellt wurden. "

https://www.wallstreet-online.de/nachricht/10877971-dgap-adh…

Was heisst das denn jetzt? - Der Chef hatte doch die letzten Monate / Jahre ganz viel Geld in eigene Aktien gesteckt.

https://www.roedl.de/themen/sanierungsgutachten-idw-s6

Es scheint, als ob der Textileinzelhandel viel härter als gedacht vom Klimawandel betroffen ist.

"Halle/Westfalen, den 21.9.2018 - die Gerry Weber International AG hat zur Unterstützung des umfassenden Transformationsprozesses der Gruppe die Erstellung eines Sanierungsgutachtens gemäß S6-Standard (IDW S6) des Instituts der Wirtschaftsprüfer in Auftrag gegeben, das bis Mitte Oktober 2018 vorliegen soll.

Weitere Informationen über das Ergebnis des Sanierungsgutachtens werden bekannt gegeben, nachdem diese den Gremien des Unternehmens vorgestellt wurden. "

https://www.wallstreet-online.de/nachricht/10877971-dgap-adh…

Was heisst das denn jetzt? - Der Chef hatte doch die letzten Monate / Jahre ganz viel Geld in eigene Aktien gesteckt.

https://www.roedl.de/themen/sanierungsgutachten-idw-s6

Es scheint, als ob der Textileinzelhandel viel härter als gedacht vom Klimawandel betroffen ist.

@Aktienangler Jetzt wo das Thema wieder in den Medien ist, kann Baumot ja eine erneute KE starten. Das dieser Saftladen hier überhaupt noch erwähnt wird, ärgert mich. Das ist einfach kein seriöses Investment.

@wiener9 Wie oft willst du eigentlich noch deinen IC zu der EAK erläutern. Ich bin ja mittlerweile auch von dem Unternehmen überzeugt aber das ist ja kein Grund hier bei jeder Gelegenheit den Laden zu erwähnen.

@wiener9 Wie oft willst du eigentlich noch deinen IC zu der EAK erläutern. Ich bin ja mittlerweile auch von dem Unternehmen überzeugt aber das ist ja kein Grund hier bei jeder Gelegenheit den Laden zu erwähnen.

Baumot

Sonntag geht es scheinbar nur noch um das 'wie' (die Autobauer an den Nachrüstungskosten beteiligt werden) und nicht um ein 'ob'.21.09.2018

Diesel-Gipfel am Sonntag

Merkel will Hardware-Nachrüstung für ältere Diesel-Autos

http://www.manager-magazin.de/politik/artikel/hardware-nachr…

Bin bei Baumot gestern Nachmittag noch mit einer kleinen Position reingekommen. Die Performance nach einem Tag gefällt mir (aktuell +35%).

Baumot nach Kapitalherabsetzung | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1250532-3581-359…

Trading Spotlight

Antwort auf Beitrag Nr.: 58.765.618 von Kleiner Chef am 21.09.18 19:30:49

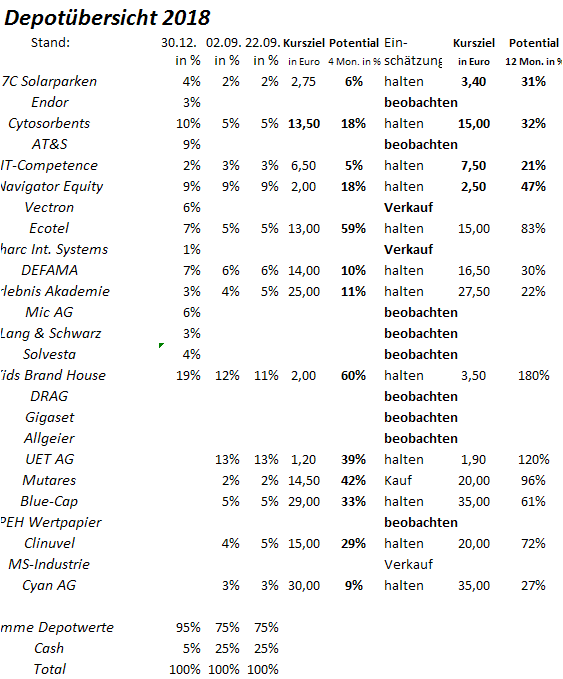

Gibt doch mal ein Langfrist Kursziel zur Erlebnis Akademie aus, falls du magst.

Der Zukünftige Wachstumspfad liegt hier ja ziemlich klar auf dem Tisch.

Wir wissen von der EAK Hauptversammlung dass man auf Sicht der nächsten gut 2 Jahre die Zahl der Anlagen verdoppeln will.

Somit wird sich auch Umsatz und Gewinn in etwa verdoppeln.

(und selbst danach dürfte die Projekt Pipeline weiterhin gut gefüllt sein)

tritt diese Entwicklung so in etwa ein sehe ich persönlich ein Kursziel von rund 50 Euro auf Sicht von etwa 2 Jahren;

und auch dieser neueste Preis zeigt eindrucksvoll welch großartiges Geschäftsmodell diese Pfade sind,

Touristische Destination des Jahres ist der Baumwipfelpfad Riesengebirge

Der Baumwipfelpfad Riesengebirge ist unter den einheimischen Touristen das beliebteste Ausflugsziel in der Tschechischen Republik. Dies zeigen die Ergebnisse des diesjährigen Wettbewerbs, der alljährlich von der Agentur CzechTourism veranstaltet wird und in dem die Stimmen der Öffentlichkeit zählen.

https://www.eak-ag.de/eakag/ueber-uns/news/2018-09-13.php

Zitat von Kleiner Chef: EAK: Mittlerweile ein Verdoppler seit der Depotaufnahme!

Auch bei der EAK läuft die operative Entwicklung wie auf Schienen. Oft genug habe ich das Unternehmen vorgestellt. Dabei überrascht mich dennoch wie schnell dieses Unternehmen zum Verdoppler im Depot wurde.

Normalerweise würde ich an dieser Stelle dazu neigen auch Gewinne mitzunehmen. Bei EAK werde ich das nicht tun, weil das Unternehmen schnell wächst und die Profitabilität überproportinal steigt. Bedeutet: Bei der EAK wird das schnelle Wachstum eingepreist und durch die Visibilität des auf diesem Niveau anhaltenden Wachstums durch die neuen Projekte in 2019-2021 steht man gerade erst am Anfang der Unternehmensstory.

Auch bei der EAK muss ich mein Kursziel erneut anheben. Ich erhöhe es von 23 Euro auf 27,5 Euro. Bisher gab es bei der EAK so gut wie keine Rücksetzer. Man darf gespannt sein, wie sich das Unternehmen in den kommenden Monaten schlägt.

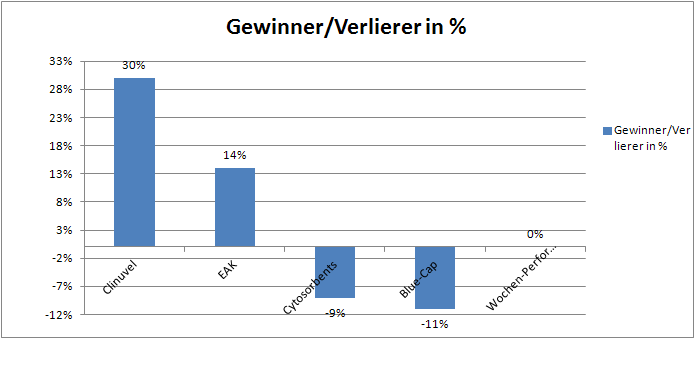

Die nachfolgende Übersicht zeigt die Gewinner und Verlierer:

![]()

Die Jahresperformance liegt bei 4 %!

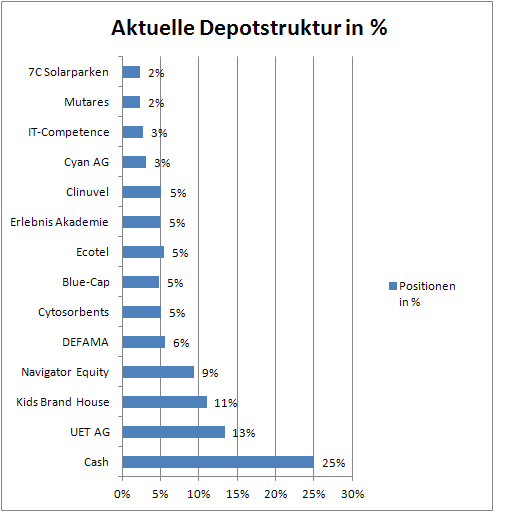

Die Performance im September liegt bei 0 %, die bisherige Jahresperformance bei 4 %. Die Cash-Quote liegt bei 25 %.

Rücksetzer gab es bei Cytosorbens und Blue-Cap im September Verlauf. Dies hat keinen Einfluss auf den Investmentcase der beiden Depotwerte.

Die Termine der kommenden Woche!

In der kommenden Woche legen UET AG, Cyan und Mutares ihre Halbjahreszahlen vor. Bei allen drei Werten könnte das neue Impulse liefern.

![]()

Gibt doch mal ein Langfrist Kursziel zur Erlebnis Akademie aus, falls du magst.

Der Zukünftige Wachstumspfad liegt hier ja ziemlich klar auf dem Tisch.

Wir wissen von der EAK Hauptversammlung dass man auf Sicht der nächsten gut 2 Jahre die Zahl der Anlagen verdoppeln will.

Somit wird sich auch Umsatz und Gewinn in etwa verdoppeln.

(und selbst danach dürfte die Projekt Pipeline weiterhin gut gefüllt sein)

tritt diese Entwicklung so in etwa ein sehe ich persönlich ein Kursziel von rund 50 Euro auf Sicht von etwa 2 Jahren;

und auch dieser neueste Preis zeigt eindrucksvoll welch großartiges Geschäftsmodell diese Pfade sind,

Touristische Destination des Jahres ist der Baumwipfelpfad Riesengebirge

Der Baumwipfelpfad Riesengebirge ist unter den einheimischen Touristen das beliebteste Ausflugsziel in der Tschechischen Republik. Dies zeigen die Ergebnisse des diesjährigen Wettbewerbs, der alljährlich von der Agentur CzechTourism veranstaltet wird und in dem die Stimmen der Öffentlichkeit zählen.

https://www.eak-ag.de/eakag/ueber-uns/news/2018-09-13.php

Antwort auf Beitrag Nr.: 58.765.618 von Kleiner Chef am 21.09.18 19:30:49

und 7C Solarparken

https://www.finanznachrichten.de/nachrichten-2018-09/4480001…

Zitat von Kleiner Chef: In der kommenden Woche legen UET AG, Cyan und Mutares ihre Halbjahreszahlen vor. Bei allen drei Werten könnte das neue Impulse liefern.

und 7C Solarparken

https://www.finanznachrichten.de/nachrichten-2018-09/4480001…

Antwort auf Beitrag Nr.: 58.761.766 von katjuscha-research am 21.09.18 14:19:09also mir ist nicht bekannt, dass RI in börsennotierte Unternehmen direkt investiert hätte oder es auch planen würde.

davon abgesehen, sehe ich schon ein Problem für RI.

Das Handelsblatt hat dazu auch einen Artikel:

https://www.handelsblatt.com/unternehmen/mittelstand/familie…

sie sind derzeit beim Ernten (an die Börse bringen ihrer proven winners), das läuft gut, allerdings scheint mir ihre weitere Pipeline für Exits in den nächsten 2-3 Jahren nicht sonderlich gut gefüllt zu sein. und angesichts ihrer Bewertung und Unternehmensgröße genügt es nicht wenn sie im Schnitt jährlich bspw. einen 200-300 Mio € Exit für ein Unternehmen (bei dem sie bspw. ein Drittel besitzen) erzielen, sondern sie brauchen regelmäßige Exit-Erfolge mit Unternehmensbewertungen > 500 Mio €.

man muss auch klarstellen, Expertise haben sie vor allem im e-commerce, Aufbauen von Vermittlungs-Plattformen - das Potential für weitere derartige Unternehmen scheint mir aber ziemlich ausgeschöpft zu sein... darüber hinaus haben sie in den letzten Jahren nicht wirklich Fuss fassen können (beispielsweise im fintech Bereich sind sie mE gescheitert; mir zumindest sind keine potentiell interessanten Unternehmen in ihrem Portfolio bekannt.).

Mit den Later-Stage Technologie-Fonds in einer Mrd. Größenordnung, wo sie sich hineinbegeben wollen, treten sie in globale Konkurrenz mit potenten Wettbewerbern, reinen Finanzinvestoren (wie Softbank, Naspers, etc.; die großen US VC Fonds) wie auch Strategen. Ob sie da mithalten können, kann man zumindest hinterfragen. Ich hab auch Zweifel, ob sie bspw. im Bereich Künstl. Intelligenz (AI) das nötige know how haben...

Ein Beispiel: die jp. Softbank ist bspw. beim Berliner Gebrauchwagen-vermittler Auto1 zu Beginn des Jahres mit mehreren 100 Mio € zu einer Milliardenbewertung eingestiegen; eigentlich wäre der Gebrauchtwagenmarkt ein typischer Rocket Internet Case, es würde mich wundern dass sie nicht auch INteresse gehabt haben, in Auto1 zu investieren. (einer der Gründer von Auto1 war im übrigen vorher bei den RI Unternehmen zalando und home24). an konkurrierenden Unternehmen, die gescheitert sein dürften, war Rocket Internet dran (nachzulesen z.B. auf https://www.gruenderszene.de/allgemein/carpsring-rocket-inte…

davon abgesehen, sehe ich schon ein Problem für RI.

Das Handelsblatt hat dazu auch einen Artikel:

https://www.handelsblatt.com/unternehmen/mittelstand/familie…

sie sind derzeit beim Ernten (an die Börse bringen ihrer proven winners), das läuft gut, allerdings scheint mir ihre weitere Pipeline für Exits in den nächsten 2-3 Jahren nicht sonderlich gut gefüllt zu sein. und angesichts ihrer Bewertung und Unternehmensgröße genügt es nicht wenn sie im Schnitt jährlich bspw. einen 200-300 Mio € Exit für ein Unternehmen (bei dem sie bspw. ein Drittel besitzen) erzielen, sondern sie brauchen regelmäßige Exit-Erfolge mit Unternehmensbewertungen > 500 Mio €.

man muss auch klarstellen, Expertise haben sie vor allem im e-commerce, Aufbauen von Vermittlungs-Plattformen - das Potential für weitere derartige Unternehmen scheint mir aber ziemlich ausgeschöpft zu sein... darüber hinaus haben sie in den letzten Jahren nicht wirklich Fuss fassen können (beispielsweise im fintech Bereich sind sie mE gescheitert; mir zumindest sind keine potentiell interessanten Unternehmen in ihrem Portfolio bekannt.).

Mit den Later-Stage Technologie-Fonds in einer Mrd. Größenordnung, wo sie sich hineinbegeben wollen, treten sie in globale Konkurrenz mit potenten Wettbewerbern, reinen Finanzinvestoren (wie Softbank, Naspers, etc.; die großen US VC Fonds) wie auch Strategen. Ob sie da mithalten können, kann man zumindest hinterfragen. Ich hab auch Zweifel, ob sie bspw. im Bereich Künstl. Intelligenz (AI) das nötige know how haben...

Ein Beispiel: die jp. Softbank ist bspw. beim Berliner Gebrauchwagen-vermittler Auto1 zu Beginn des Jahres mit mehreren 100 Mio € zu einer Milliardenbewertung eingestiegen; eigentlich wäre der Gebrauchtwagenmarkt ein typischer Rocket Internet Case, es würde mich wundern dass sie nicht auch INteresse gehabt haben, in Auto1 zu investieren. (einer der Gründer von Auto1 war im übrigen vorher bei den RI Unternehmen zalando und home24). an konkurrierenden Unternehmen, die gescheitert sein dürften, war Rocket Internet dran (nachzulesen z.B. auf https://www.gruenderszene.de/allgemein/carpsring-rocket-inte…

Wochenupdate: Starke Schwankungen während des Urlaubs!

Der September gehört zu den eher schwachen Börsenmonaten. Tatsächlich gab es starke Rücksetzer im Depot mit Blue-Cap und Cytosorbents. Diese Ausschläge konnten ausgeglichen werden primär durch einen der der letzten Neuzugänge, Clinuvel und wieder mal durch die EAK.In den letzten Jahren konnte ich durch das Depot während der Abwesenheitszeit den Urlaub nahezu verdienen. In diesem Jahr ist das nicht gelungen. Dennoch bin ich mit dem Verlauf während des Septembers bisher zufrieden.

Clinuvel hebt ab!

Clinuvel mach einfach nur Freude seit der Depotaufnahme. Aufgenommen im Juli zu 6,9 Euro erreichte die Aktie jetzt das Verlaufshoch mit 11,6 Euro. Die Gründe sehe ich den endgültigen Zahlen für das abgelaufene GJ mit der Ankündigung einer Anfangsdividende. Hinzu kommt, die FDA Zulassung in den USA, die Ankündigung weiterer Produktkandidaten im Q4 2018, die Öffnung des Unternehmens gegenüber dem Kapitalmarkt mit stattfindenden Investorpräsentationen und in Verbindung damit gibt es Indizien für ein Nasdaq Listing in den USA.

Meine Kursziele wurden bereits erreicht. Ich erhöhe vor dem Hintergrund der genannten Trigger und des hochprofitablen Biotech-Unternehmen mein Kursziel von 12 Euro auf 20 Euro.

EAK: Mittlerweile ein Verdoppler seit der Depotaufnahme!

Auch bei der EAK läuft die operative Entwicklung wie auf Schienen. Oft genug habe ich das Unternehmen vorgestellt. Dabei überrascht mich dennoch wie schnell dieses Unternehmen zum Verdoppler im Depot wurde.

Normalerweise würde ich an dieser Stelle dazu neigen auch Gewinne mitzunehmen. Bei EAK werde ich das nicht tun, weil das Unternehmen schnell wächst und die Profitabilität überproportinal steigt. Bedeutet: Bei der EAK wird das schnelle Wachstum eingepreist und durch die Visibilität des auf diesem Niveau anhaltenden Wachstums durch die neuen Projekte in 2019-2021 steht man gerade erst am Anfang der Unternehmensstory.

Auch bei der EAK muss ich mein Kursziel erneut anheben. Ich erhöhe es von 23 Euro auf 27,5 Euro. Bisher gab es bei der EAK so gut wie keine Rücksetzer. Man darf gespannt sein, wie sich das Unternehmen in den kommenden Monaten schlägt.

Die nachfolgende Übersicht zeigt die Gewinner und Verlierer:

Die Jahresperformance liegt bei 4 %!

Die Performance im September liegt bei 0 %, die bisherige Jahresperformance bei 4 %. Die Cash-Quote liegt bei 25 %.

Rücksetzer gab es bei Cytosorbens und Blue-Cap im September Verlauf. Dies hat keinen Einfluss auf den Investmentcase der beiden Depotwerte.

Die Termine der kommenden Woche!

In der kommenden Woche legen UET AG, Cyan und Mutares ihre Halbjahreszahlen vor. Bei allen drei Werten könnte das neue Impulse liefern.

Antwort auf Beitrag Nr.: 58.764.454 von JohannesWild am 21.09.18 17:53:44

Jetzt noch mal mit Link:

http://www.aktiencheck.de/exklusiv/Artikel-SINGULUS_heisse_C…

Link vergessen (zu Singulus Empfehlung)

Zitat von JohannesWild:Zitat von valueanleger: Bei Singulus tut sich auch etwas ...

https://www.finanznachrichten.de/nachrichten-2018-09/4483260…

Bernecker scheint auch hier falsch zu liegen.

Gruß

Value

Singulus Aktien habe ich auch gekauft.

Hierzu eine sehr lesenswerte Empfehlung aus der Vorstandswoche. Damit lässt sich die obige Meldung gut einordnen.

Gruß,

Johannes

Jetzt noch mal mit Link:

http://www.aktiencheck.de/exklusiv/Artikel-SINGULUS_heisse_C…